Taille et part du marché des thérapeutiques du cancer de la prostate résistant à la castration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

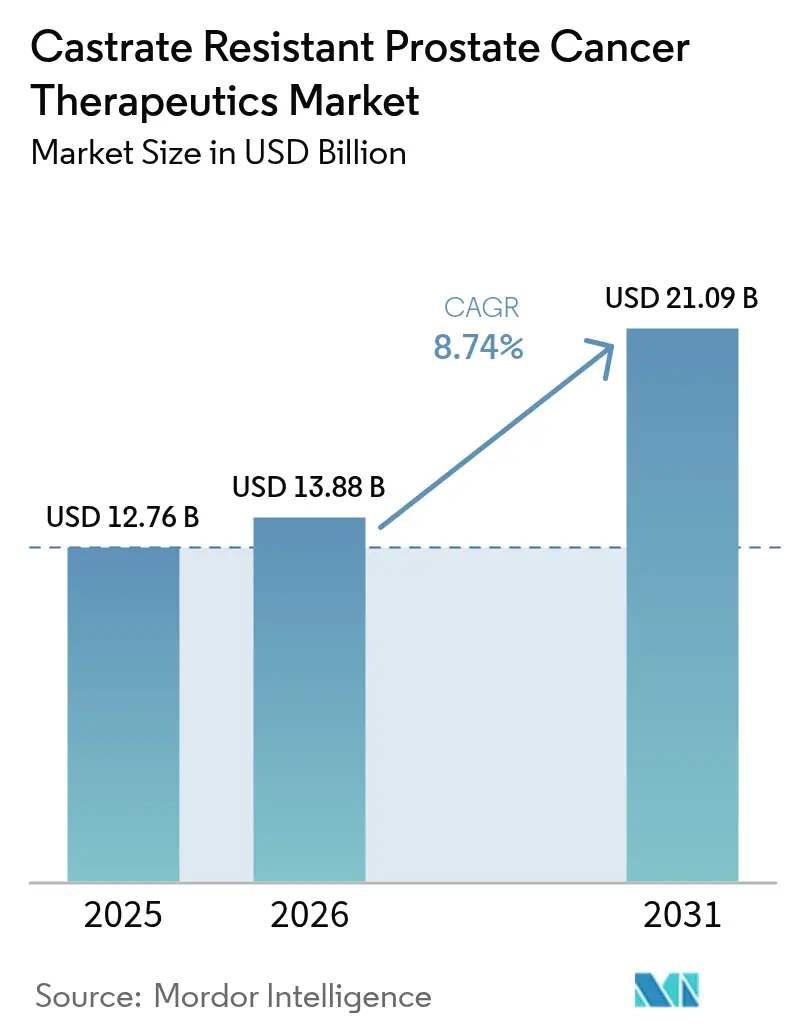

| Taille du Marché (2026) | 13.88 Milliards de dollars |

| Taille du Marché (2031) | 21.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du cancer de la prostate résistant à la castration par Mordor Intelligence

La taille du marché des thérapeutiques du cancer de la prostate résistant à la castration devrait croître de 12,76 milliards USD en 2025 à 13,88 milliards USD en 2026 et devrait atteindre 21,09 milliards USD d'ici 2031, à un TCAC de 8,74 % sur la période 2026-2031. La demande augmente à mesure que la longévité masculine mondiale entraîne une augmentation régulière de la prévalence du cancer de la prostate, tandis que les inhibiteurs de récepteurs aux androgènes (RA) de nouvelle génération et les thérapies par radioligands obtiennent des approbations réglementaires. La médecine de précision, notamment par le biais des inhibiteurs de PARP chez les patients présentant une déficience en recombinaison homologue, accélère l'adoption. Les entreprises renforcent leurs pipelines cliniques autour de schémas thérapeutiques combinés intégrant des agents hormonaux avec des modulateurs de réponse aux dommages à l'ADN, et les gouvernements financent des programmes de dépistage qui encouragent des diagnostics plus précoces. Ensemble, ces éléments approfondissent la demande thérapeutique et soutiennent la trajectoire de croissance robuste du marché des thérapeutiques du CRPC.

Principaux enseignements du rapport

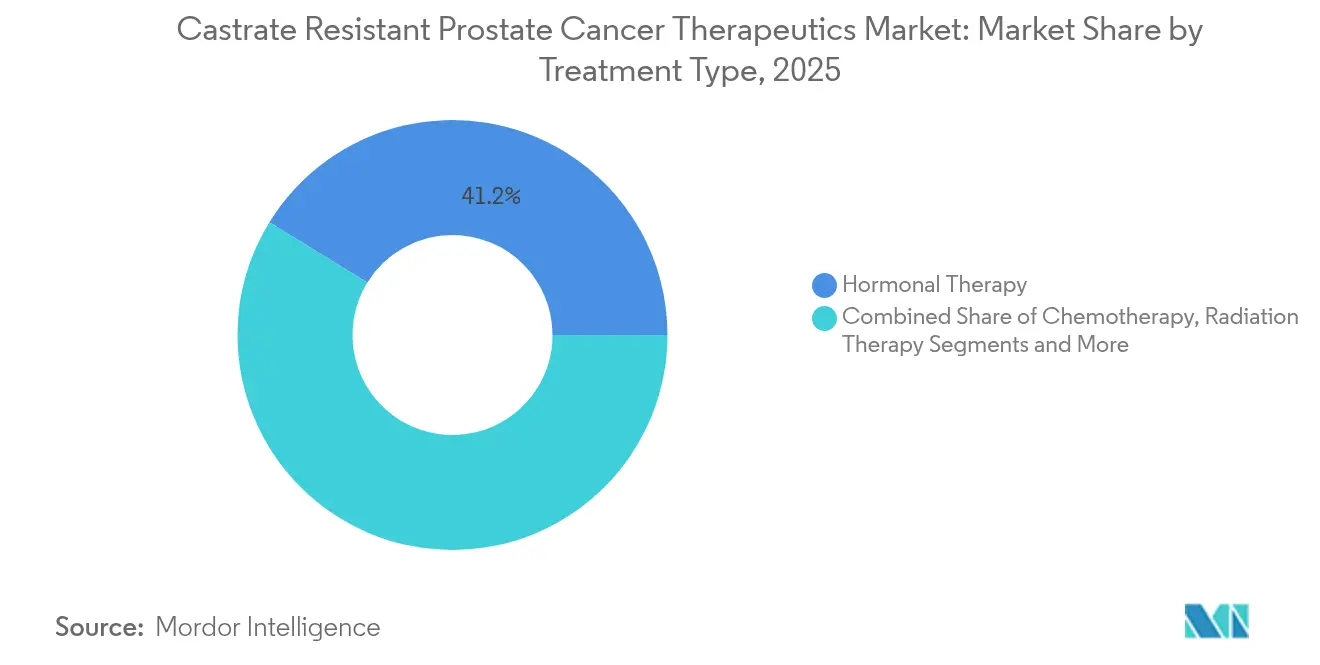

- Par type de traitement, la thérapie hormonale est en tête avec une part de revenus de 41,22 % en 2025 ; la radiothérapie progresse à un TCAC de 10,62 % jusqu'en 2031.

- Par mécanisme d'action, les inhibiteurs de la signalisation des récepteurs aux androgènes représentaient 36,55 % de la part de marché des thérapeutiques du CRPC en 2025, tandis que les modulateurs de réponse aux dommages à l'ADN se développent à un TCAC de 10,22 % jusqu'en 2031.

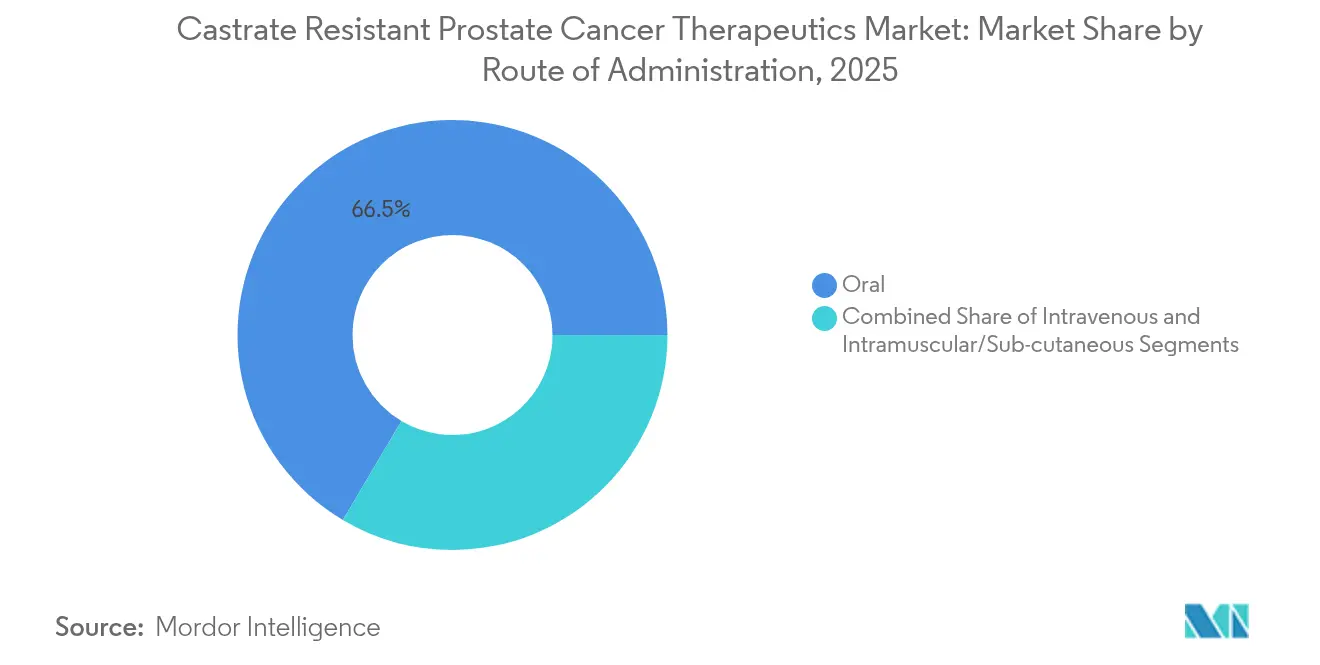

- Par voie d'administration, les thérapies orales représentaient 66,48 % de la taille du marché des thérapeutiques du CRPC en 2025, et les formulations intraveineuses croissent à un TCAC de 9,92 % jusqu'en 2031.

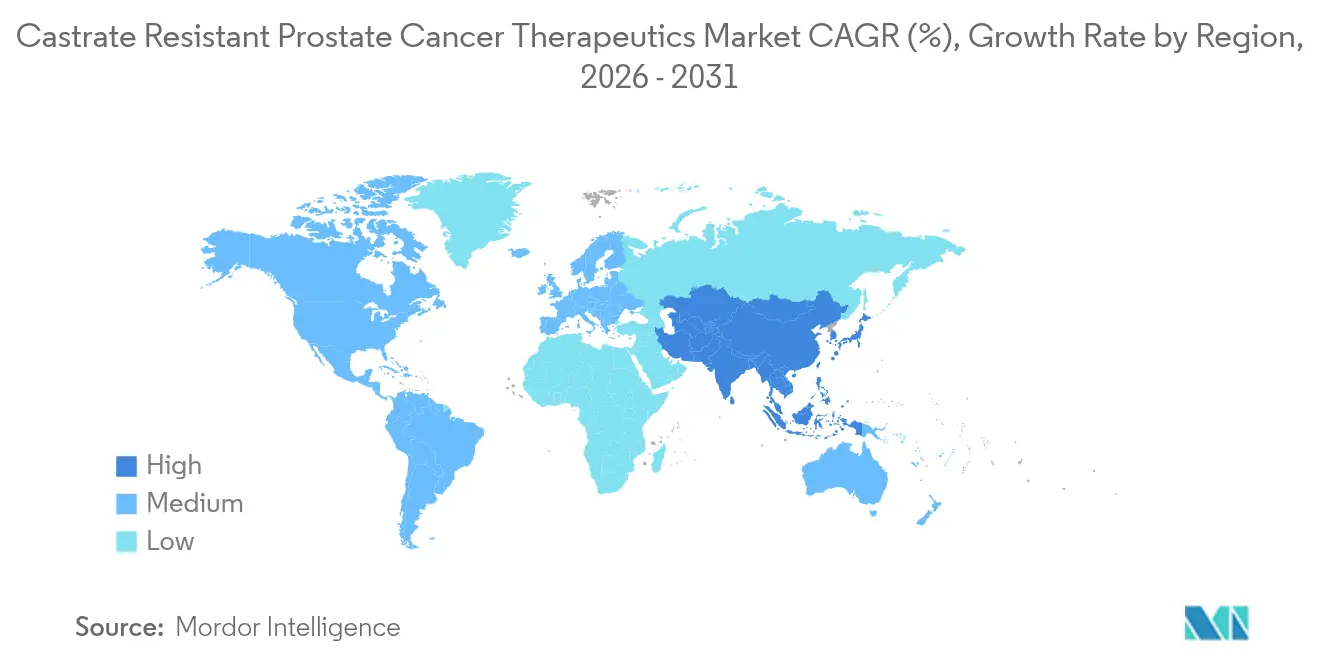

- Par géographie, l'Amérique du Nord a conservé une part de 40,10 % en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 10,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques du cancer de la prostate résistant à la castration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement croissant de la population masculine et prévalence du CRPC | +2.1% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vague d'inhibiteurs de récepteurs aux androgènes (RA) de nouvelle génération | +1.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Données favorables sur la survie des inhibiteurs de PARP chez les patients mutés HR | +1.5% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Programmes de dépistage et de sensibilisation financés par les gouvernements | +1.2% | Europe et Asie-Pacifique, en expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Stratification multi-omique assistée par l'IA pour l'identification des répondeurs | +0.9% | Amérique du Nord et Europe, suivies par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance rapide de l'approvisionnement en isotopes Lu-177 et Ac-225 pour la thérapie par radioligands ciblant le PSMA | +0.8% | Mondial, avec une fabrication concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement croissant de la population masculine et prévalence du CRPC

Le tsunami démographique du vieillissement des populations représente le moteur le plus fondamental qui remodèle le paysage des thérapeutiques du CRPC. L'incidence mondiale du cancer de la prostate est en passe de doubler d'ici 2040, avec 10 à 20 % des patients progressant vers une maladie résistante à la castration malgré un contrôle hormonal initial. L'impact du vieillissement de la population va au-delà du volume de cas pour toucher à la complexité du traitement, car les patients plus âgés présentent souvent de multiples comorbidités nécessitant des approches thérapeutiques sophistiquées qui équilibrent efficacité et tolérance. Les systèmes de santé répondent en développant les capacités d'oncologie gériatrique et en élaborant des protocoles de traitement adaptés à l'âge qui tiennent compte des changements physiologiques dans le métabolisme des médicaments et les profils de toxicité.

Vague d'inhibiteurs de RA de nouvelle génération

Les inhibiteurs de récepteurs aux androgènes de nouvelle génération ont fondamentalement modifié les paradigmes de traitement du CRPC. Le darolutamide et l'apalutamide prolongent la survie tout en offrant un risque de crises convulsives plus faible, ce qui conduit à une utilisation accélérée dans les contextes à la fois métastatiques sensibles à la castration et résistants. L'investissement continu en R&D cible les dégradeurs de RA et les inhibiteurs de double voie qui améliorent encore la durabilité clinique. L'impact sur le marché va au-delà de l'efficacité pour inclure des mesures améliorées de qualité de vie, qui sont de plus en plus importantes dans les décisions d'approbation réglementaire et les négociations de remboursement.

Données favorables sur la survie des inhibiteurs de PARP chez les patients mutés HR

Les inhibiteurs de PARP ont émergé comme des exemples de médecine de précision dans le traitement du CRPC, avec des essais cliniques démontrant des bénéfices significatifs sur la survie chez les patients présentant des mutations de déficience en recombinaison homologue. L'approbation de l'olaparib pour le CRPC métastatique muté BRCA a établi des tests germinaux et somatiques généralisés. Les essais associant des inhibiteurs de PARP à des antagonistes des RA ou à une immunothérapie cherchent à élargir le bénéfice thérapeutique aux 20 à 25 % des patients présentant des défauts de réparation de l'ADN.[1]Source : Bureau du Commissaire, « Bonne pratique clinique : ICH E6(R3) », U.S. Food and Drug Administration, fda.gov Cette approche de médecine de précision a catalysé les investissements dans le développement de diagnostics compagnons, les entreprises développant des plateformes complètes de profilage génomique capables d'identifier les candidats optimaux au traitement et de prédire les schémas de réponse thérapeutique.

Programmes de dépistage et de sensibilisation financés par les gouvernements

Les initiatives gouvernementales visant à développer le dépistage du cancer de la prostate et la sensibilisation ont créé d'importantes opportunités d'expansion du marché, notamment dans les populations mal desservies et les marchés émergents. Le dépistage à l'échelle de la population dans certaines parties de l'Europe facilite une détection plus précoce, élargit le bassin de candidats aux interventions avancées et réduit les coûts palliatifs à long terme. Les économies émergentes reproduisent ces modèles pour limiter les présentations à un stade avancé. Les initiatives gouvernementales visant à développer le dépistage du cancer de la prostate et la sensibilisation ont créé d'importantes opportunités d'expansion du marché, notamment dans les populations mal desservies et les marchés émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de traitement élevé (> 150 000 USD/patient) | -1.4% | Mondial, plus prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Taux de succès en phase III inférieur à 15 % pour les nouveaux agents | -1.1% | Mondial, affectant toutes les entreprises pharmaceutiques | Moyen terme (2-4 ans) |

| Pénurie mondiale d'isotopes de qualité médicale pour les radiopharmaceutiques | -0.7% | Mondial, avec des variations régionales dans l'accès à l'approvisionnement | Court terme (≤ 2 ans) |

| Remboursement inégal pour les diagnostics compagnons génomiques de nouvelle génération | -0.6% | Variable selon la région, plus difficile sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de traitement élevé

Le fardeau financier substantiel du traitement du CRPC crée d'importantes barrières à l'accès qui limitent l'expansion du marché, en particulier dans les systèmes de santé sensibles aux prix et les marchés émergents. Les séquences de thérapie à long terme, les tests génomiques et la gestion des événements indésirables font passer les dépenses sur la durée de vie au-dessus de 150 000 USD. Les contrats basés sur les résultats et les programmes de soutien aux patients visent à élargir l'accès dans les régions sensibles aux prix. Le fardeau financier substantiel du traitement du CRPC crée d'importantes barrières à l'accès qui limitent l'expansion du marché, en particulier dans les systèmes de santé sensibles aux prix et les marchés émergents.

Taux de succès en phase III inférieur à 15 % pour les nouveaux agents

Le taux de succès persistamment faible des nouveaux agents contre le CRPC lors des essais de phase III représente un défi fondamental qui contraint l'innovation et augmente les coûts de développement dans l'ensemble du secteur. L'hétérogénéité de la résistance laisse la plupart des programmes en phase avancée en deçà des critères d'évaluation principaux, maintenant le risque de développement élevé et limitant l'étendue du pipeline. Les conceptions adaptatives et le recrutement guidé par des biomarqueurs cherchent à améliorer les probabilités de succès.[2]Source : U.S. Food and Drug Administration, « Critères d'évaluation rapportés par les patients dans les essais cliniques en oncologie », fda.gov L'impact économique des taux d'échec élevés va au-delà des entreprises individuelles pour affecter l'investissement global de l'industrie dans la recherche sur le CRPC, créant des conséquences potentielles à long terme pour l'innovation et l'accès des patients aux nouvelles thérapies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la domination de la thérapie hormonale fait face à une montée en puissance de la radiothérapie

La thérapie hormonale a contribué à hauteur de 41,22 % des revenus du marché des thérapeutiques du CRPC en 2025, en raison de son rôle ancré dans la suppression des androgènes. La radiothérapie, portée par les succès des radioligands ciblant le PSMA, enregistre le TCAC le plus rapide à 10,62 % et devrait capter une part croissante de la taille du marché des thérapeutiques du CRPC d'ici 2031. La chimiothérapie reste une option de traitement de dernière intention, tandis que l'immunothérapie et les agents ciblés élargissent la diversité des traitements.

Les cliniciens adaptent désormais le séquençage au profilage moléculaire, introduisant souvent la thérapie par radioligands après l'échec des inhibiteurs de la signalisation des récepteurs aux androgènes. L'intégration d'outils de décision basés sur l'IA affine la sélection des patients et aligne la thérapie sur la biologie individuelle de la maladie, améliorant ainsi les taux de réponse et soutenant la progression du marché des thérapeutiques du CRPC. Cette avancée technologique est particulièrement importante dans la prise en charge du CRPC, où les mécanismes de résistance au traitement sont complexes et nécessitent des approches personnalisées pour obtenir des résultats optimaux.

Par mécanisme d'action : les inhibiteurs de la signalisation des RA sont en tête tandis que les modulateurs de réponse aux dommages à l'ADN s'accélèrent

Les inhibiteurs de la signalisation des récepteurs aux androgènes détenaient 36,55 % de la part de marché des thérapeutiques du CRPC en 2025, le darolutamide et l'apalutamide ayant gagné en acceptation pour leurs bénéfices sur la survie et la sécurité. Les modulateurs de réponse aux dommages à l'ADN, principalement les inhibiteurs de PARP, affichent un TCAC de 10,22 % jusqu'en 2031 et élargiront la taille du marché des thérapeutiques du CRPC parmi les patients définis génomiquement. Les inhibiteurs du CYP17 maintiennent une présence stable sur le marché, tandis que les thérapies ciblant le PSMA et les inhibiteurs de points de contrôle immunitaires représentent des opportunités émergentes à fort potentiel de croissance.

La diversité du pipeline s'élargit avec les inhibiteurs ATR et ADN-PK, les dégradeurs de RA de type PROTAC et les conjugués anticorps-médicament dirigés contre le PSMA qui, ensemble, traitent les mécanismes de résistance et ouvrent des voies pour des schémas thérapeutiques combinés. Ces avancées technologiques sont soutenues par une meilleure compréhension de la biologie du cancer de la prostate et par le développement de stratégies sophistiquées de biomarqueurs permettant une sélection optimale des patients et un séquençage des traitements.

Par voie d'administration : la préférence orale rencontre l'innovation intraveineuse

Les formulations orales ont dominé avec une part de 66,48 % en 2025, favorisant l'observance et réduisant les visites en clinique. Les thérapies intraveineuses connaissent la croissance la plus rapide avec un TCAC de 9,92 %, à mesure que les modalités à base de radioligands, de conjugués anticorps-médicament et de cellules pénètrent dans des lignes de traitement antérieures, élargissant le marché des thérapeutiques du CRPC. Les voies intramusculaire et sous-cutanée représentent des segments plus petits mais offrent des opportunités pour des formulations dépôt et des préparations à libération prolongée qui améliorent la commodité de la posologie.

Les préférences en matière de voie d'administration sont influencées par l'évolution des paradigmes de traitement qui mettent l'accent sur la médecine de précision et les approches thérapeutiques personnalisées. Le développement de technologies d'administration innovantes, notamment les formulations à base de nanoparticules et les systèmes d'administration ciblée de médicaments, crée de nouvelles opportunités pour optimiser les résultats thérapeutiques tout en minimisant la toxicité systémique. Ces avancées technologiques sont particulièrement pertinentes dans le traitement du CRPC, où les patients nécessitent souvent plusieurs lignes de thérapie et peuvent présenter une toxicité cumulative due à des traitements séquentiels.

Analyse géographique

L'Amérique du Nord représentait 40,10 % des revenus du marché des thérapeutiques du CRPC en 2025, soutenue par une couverture d'assurance complète, des centres de recherche de premier plan et une adoption rapide des innovations approuvées par la FDA. Une forte densité d'essais cliniques et un écosystème établi de diagnostics compagnons renforcent la domination régionale.

L'Asie-Pacifique enregistre un TCAC de 10,77 %, le plus rapide au niveau mondial. La Chine bénéficie de grands bassins de patients et d'expansions de l'infrastructure oncologique soutenues par l'État, tandis que le Japon et l'Australie maintiennent un niveau élevé d'adoption des traitements avancés. La pénétration croissante des diagnostics moléculaires, associée à des ajustements du remboursement national, pousse le marché des thérapeutiques du CRPC vers une plus grande adoption régionale.

L'Europe reste mature mais riche en opportunités, portée par l'Allemagne, le Royaume-Uni et la France. Des évaluations des technologies de santé rigoureuses imposent des exigences en matière de preuves du monde réel, ce qui incite les entreprises à documenter le rapport coût-efficacité parallèlement aux gains cliniques. Les mises à niveau des systèmes de santé d'Europe de l'Est et les campagnes de sensibilisation au cancer de la prostate à l'échelle de l'UE contribuent également à une croissance incrémentale.

Paysage concurrentiel

Le marché des thérapeutiques du CRPC présente une consolidation modérée. Les leaders mondiaux tels que Johnson & Johnson, Bayer, Pfizer et Sanofi exploitent des budgets de R&D de plusieurs milliards de dollars pour mener des programmes parallèles dans les domaines de la signalisation des RA, de la réparation de l'ADN et des radioligands. Ces entreprises complètent l'innovation interne par des partenariats externes, comme en témoigne la licence accordée par Merck pour l'inhibiteur du CYP11A1 opévésostat afin de renforcer la couverture de la voie hormonale.

Les acteurs biotechnologiques intensifient la concurrence grâce à des modalités ciblées, notamment les dégradeurs de type PROTAC, les agents d'engagement bispécifiques des lymphocytes T et les conjugués anticorps-médicament ciblant le PSMA. Leur agilité attire les grandes entreprises vers des accords d'acquisition ou de codéveloppement, élargissant l'accès aux technologies tout en maintenant l'étendue du pipeline.

Les priorités stratégiques s'articulent autour de la médecine de précision et des architectures de combinaison. Les acteurs de premier plan s'associent à des entreprises de diagnostics pour intégrer les tests génomiques dans les algorithmes de traitement, et ils codéveloppent des schémas radioligand-plus-inhibiteur de RA ou inhibiteur de PARP-plus-inhibiteur de RA pour prolonger l'exclusivité de la franchise. Collectivement, ces mouvements canalisent d'importants capitaux vers des actifs en phase avancée qui renforcent les avantages d'échelle sans augmenter sensiblement les niveaux de concentration du marché.

Leaders du secteur des thérapeutiques du cancer de la prostate résistant à la castration

Sanofi

Johnson & Johnson

Bayer AG

Dendreon Pharmaceuticals LLC

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Merck a finalisé son acquisition de Harpoon Therapeutics pour 680 millions USD, acquérant ainsi une plateforme d'engagement des lymphocytes T.

- Octobre 2024 : Pfizer et Astellas ont annoncé le succès intermédiaire d'une étude de phase III pour l'association talazoparib-enzalutamide en première ligne du CRPC métastatique muté HR.

Portée du rapport sur le marché mondial des thérapeutiques du cancer de la prostate résistant à la castration

Selon le périmètre du rapport, le cancer de la prostate résistant à la castration est une progression de la maladie qui peut être due à une augmentation du taux sérique d'antigène spécifique de la prostate, à la progression d'une maladie préexistante et à l'apparition de nouvelles métastases. Le marché des thérapeutiques du cancer de la prostate résistant à la castration est segmenté par type de traitement et géographie.

| Chimiothérapie |

| Thérapie hormonale |

| Radiothérapie |

| Autres types de traitement |

| Inhibiteurs de la signalisation des récepteurs aux androgènes |

| Inhibiteurs du CYP17 |

| Thérapies ciblant le PSMA |

| Modulateurs de réponse aux dommages à l'ADN |

| Inhibiteurs de points de contrôle immunitaires |

| Orale |

| Intraveineuse |

| Intramusculaire/Sous-cutanée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chimiothérapie | |

| Thérapie hormonale | ||

| Radiothérapie | ||

| Autres types de traitement | ||

| Par mécanisme d'action | Inhibiteurs de la signalisation des récepteurs aux androgènes | |

| Inhibiteurs du CYP17 | ||

| Thérapies ciblant le PSMA | ||

| Modulateurs de réponse aux dommages à l'ADN | ||

| Inhibiteurs de points de contrôle immunitaires | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Intramusculaire/Sous-cutanée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des thérapeutiques du CRPC ?

Le marché s'établit à 13,88 milliards USD en 2026.

À quelle vitesse le marché des thérapeutiques du CRPC devrait-il croître ?

Il devrait afficher un TCAC de 8,74 % entre 2026 et 2031.

Quel type de traitement est en tête du marché ?

La thérapie hormonale détient une part de revenus de 41,22 % en 2025.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 10,77 % jusqu'en 2031.

Pourquoi les inhibiteurs de PARP sont-ils importants dans le CRPC ?

Ils apportent des bénéfices notables sur la survie des patients présentant des tumeurs déficientes en recombinaison homologue, élargissant l'adoption de la médecine de précision.

Dernière mise à jour de la page le: