Taille et part du marché de l'alimentation électrique des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

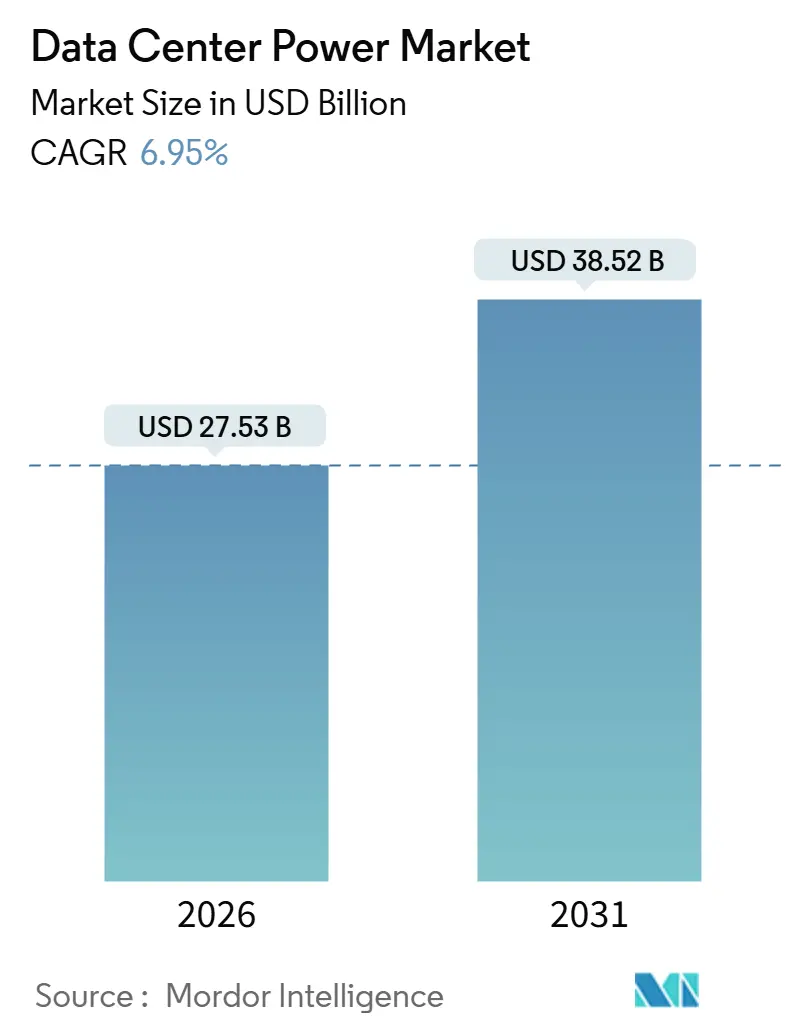

| Taille du Marché (2026) | 27.53 Milliards de dollars |

| Taille du Marché (2031) | 38.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données a atteint 27,53 milliards USD en 2026 et devrait progresser jusqu'à 38,52 milliards USD d'ici 2031, reflétant un TCAC de 6,95 % sur la période. L'escalade des charges de travail d'IA, les constructions de campus hyperscale dépassant 100 mégawatts et des règles de disponibilité plus strictes élargissent la demande d'alimentations sans interruption modulaires, d'appareillages de commutation à semi-conducteurs et de stockage par batteries interactif avec le réseau. Les opérateurs réaffectent d'anciens sites de centrales à charbon pour obtenir des connexions au réseau de plusieurs gigawatts, tandis que les fournisseurs de colocation modernisent les salles existantes avec des batteries lithium-ion pour maintenir la disponibilité des niveaux 3 et 4. La pression réglementaire en faveur d'une intensité carbone plus faible favorise le développement du solaire sur site, des générateurs à hydrogène et des contrôleurs de microréseaux, tout en comprimant le calendrier des améliorations de l'efficacité d'utilisation de l'énergie. La rivalité concurrentielle s'intensifie à mesure que les fournisseurs électriques traditionnels intègrent des analyses d'IA dans leurs gammes d'alimentations sans interruption et que les spécialistes des batteries introduisent des plateformes de gestion de l'alimentation définies par logiciel.

Principaux enseignements du rapport

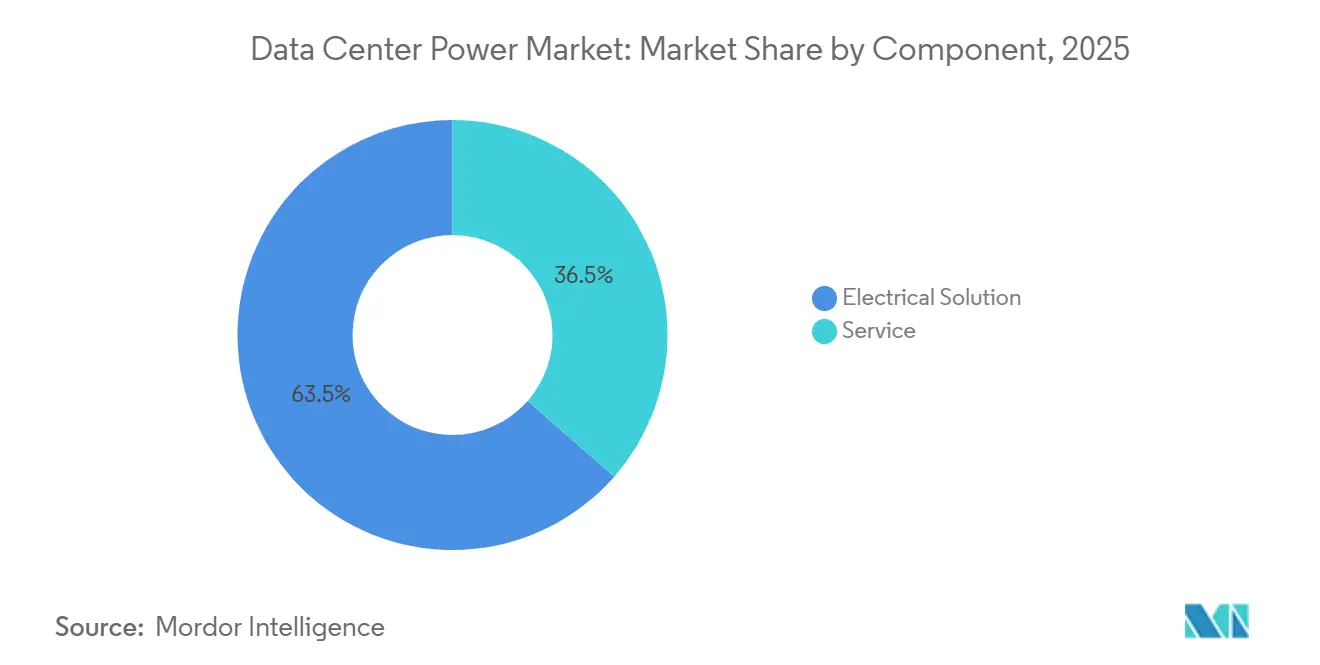

- Par composant, les solutions électriques ont représenté 63,54 % du chiffre d'affaires 2025, tandis que les services progressent à un TCAC de 7,43 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 détenaient 64,42 % de la part du marché de l'alimentation électrique des centres de données en 2025 ; les constructions de niveau 4 devraient s'accélérer à un TCAC de 7,65 % jusqu'en 2031.

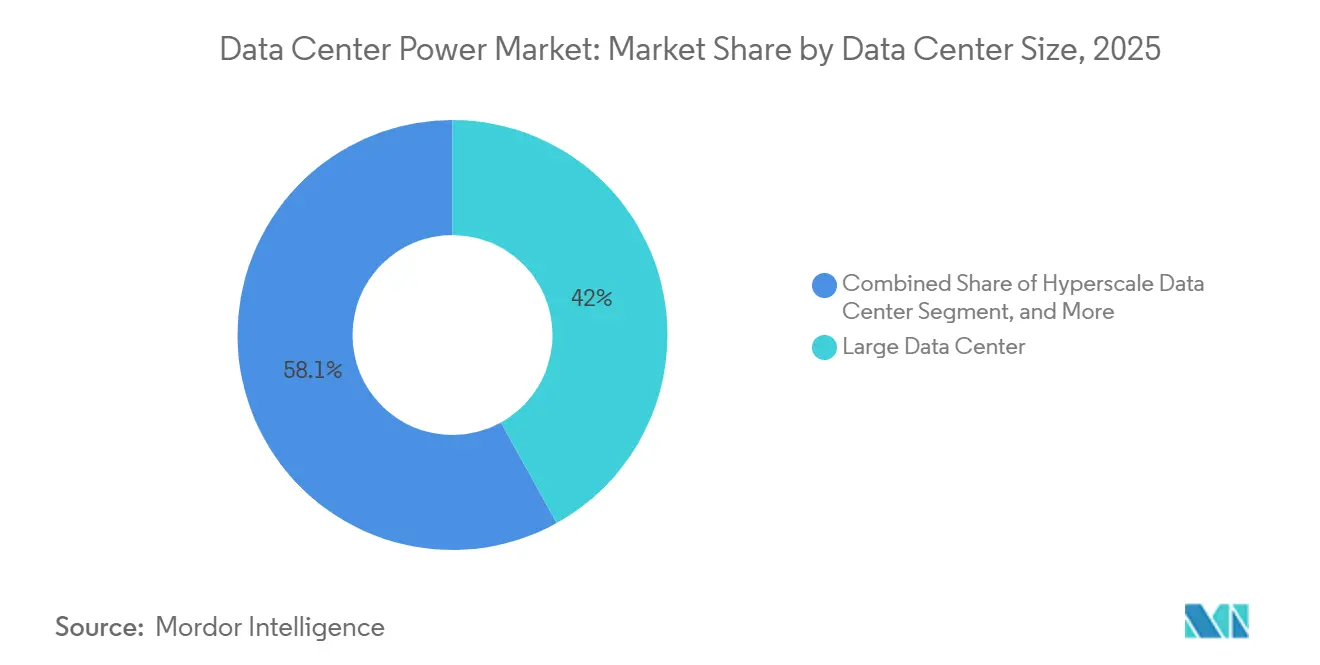

- Par taille de centre de données, les grandes installations ont capté 41,95 % de la taille du marché de l'alimentation électrique des centres de données en 2025, tandis que les campus hyperscale se développent à un TCAC de 7,87 % entre 2026 et 2031.

- Par type de centre de données, les sites de colocation représentaient 43,77 % du chiffre d'affaires 2025, et les installations appartenant aux hyperscalers devraient croître à un TCAC de 7,78 % jusqu'en 2031.

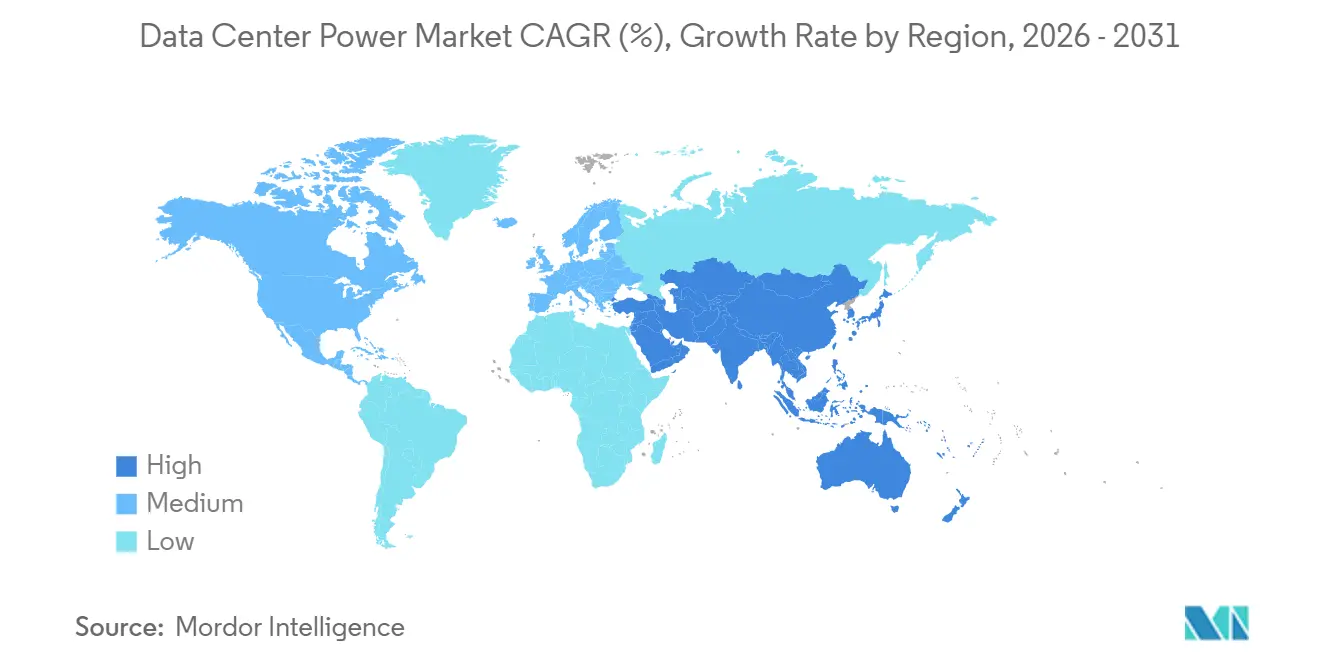

- Par géographie, l'Europe représentait 38,54 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique est la région la plus dynamique, avec un TCAC de 7,91 % attendu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'alimentation électrique des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion hyperscale et de l'informatique en nuage | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Charges de travail à haute densité pilotées par l'IA | +2.1% | Mondial, porté par les États-Unis, la Chine et l'Union européenne | Court terme (≤ 2 ans) |

| Normes de disponibilité et de redondance plus strictes | +1.3% | Mondial, en particulier dans les pôles financiers d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de durabilité et d'efficacité énergétique | +1.0% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Sources de revenus interactives avec le réseau (derrière le compteur) | +0.5% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Réaffectation de sites de centrales à charbon pour des campus | +0.4% | États-Unis, Allemagne et Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale et de l'informatique en nuage

Les projets de campus dépassent désormais 100 mégawatts de charge informatique, et chaque site nécessite des postes de transformation dédiés à 230 kilovolts ainsi que des parcs de générateurs N+1. Microsoft a mis en service 15 gigawatts de capacité en 2025, en standardisant sur des appareillages de commutation modulaires pouvant être ajoutés sans interrompre les baies actives.[1]Microsoft Corp., "Rapport annuel 2025," microsoft.com Amazon Web Services a testé des armoires refroidies par liquide consommant 200 kilowatts, doublant la densité des baies tout en réduisant l'empreinte au sol.[2]Amazon Web Services, "Archive des sessions re:Invent 2025," reInvent.awsevents.com Google a adopté la distribution en courant continu à 480 volts pour les clusters d'IA, réduisant les pertes AC-DC de 8 %. Ces conceptions accélèrent la demande de chemins de câbles, d'unités de distribution d'alimentation à haute capacité et de disjoncteurs à semi-conducteurs tolérant des courants continus supérieurs à 1 000 ampères.

Charges de travail à haute densité pilotées par l'IA

L'entraînement de l'IA générative pousse les clusters de GPU à 40-50 mégawatts par salle, soit une multiplication par dix par rapport aux charges de travail d'entreprise virtualisées. Les opérateurs abandonnent les aménagements à plancher surélevé au profit de chemins de câbles en hauteur et d'un refroidissement en rangée placé à moins de trois mètres des sources de chaleur. La gamme d'alimentations sans interruption Liebert EXL S1 de Vertiv, d'une puissance nominale de 1,5 mégawatt par module, a enregistré une croissance des commandes de 140 % en 2025, les hyperscalers modernisant les salles existantes. Les armoires lithium-ion occupent désormais un tiers de l'empreinte des batteries plomb-acide régulées par soupape tout en assurant une autonomie de 15 minutes à pleine charge. Le Galaxy VXL de Schneider Electric intègre une batterie de trois mégawattheures et offre un rendement de 97,5 %, réduisant la charge thermique de 30 kilowatts par mégawatt protégé.

Normes de disponibilité et de redondance plus strictes

La certification de niveau 4 exige une redondance électrique 2N+1 avec des alimentations dupliquées, des groupes électrogènes et des chaînes d'alimentation sans interruption. La part des nouvelles constructions spécifiant le niveau 4 est passée à 22 % en 2025, contre 14 % en 2023. Eaton a lancé l'alimentation sans interruption Power Xpert 9395, dont le bypass statique supporte une surcharge de 300 % pendant 10 secondes, garantissant des transferts tolérants aux pannes. Le logiciel Ability EDCS d'ABB planifie la maintenance préventive des disjoncteurs et des transformateurs, réduisant les pannes non planifiées de 60 %. Les locataires des secteurs des services financiers et de la santé justifient la prime de coût en évitant les pénalités réglementaires liées aux temps d'arrêt.

Mandats de durabilité et d'efficacité énergétique

La directive 2024 de l'Union européenne oblige les installations de plus de 500 kilowatts à atteindre une efficacité d'utilisation de l'énergie inférieure à 1,3 d'ici 2027 et à consommer 75 % d'électricité renouvelable d'ici 2030.[3]Commission européenne, "Directive 2024/1791," eur-lex.europa.eu Les opérateurs répondent par du solaire sur site, des systèmes de batteries de quatre heures et des générateurs à hydrogène qui réduisent le temps de fonctionnement au diesel. La règle de qualité de l'air de la côte sud de la Californie limite les groupes électrogènes diesel à 100 heures par an, catalysant les options au gaz naturel et à l'hydrogène. Le module HyPM HD200 de Cummins fournit 200 kilowatts de puissance continue sans émissions et est en phase pilote sur les campus de Microsoft et Google. Les installations atteignant les critères d'énergie renouvelable bénéficient de tarifs de réseau réduits et d'un meilleur accès au financement par obligations vertes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé des infrastructures électriques | -1.2% | Mondial, particulièrement aigu dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| Réglementations et rapports sur l'intensité carbone | -0.6% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en transformateurs et appareillages de commutation | -1.0% | Mondial, avec des contraintes sévères en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Opposition locale à l'expansion des sous-stations | -0.4% | Corridors urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des infrastructures électriques

Une installation de niveau 3 de 10 mégawatts nécessite entre 15 et 20 millions USD d'équipements électriques, et les sites hyperscale de plus de 100 mégawatts peuvent dépasser 200 millions USD, y compris les sous-stations et les appareillages de commutation à isolation gazeuse. L'accès au financement reste limité dans les économies émergentes, et les nouvelles alimentations de réseau peuvent prendre 18 à 24 mois pour être approuvées, ce qui génère des coûts de portage. L'armoire intelligente modulaire de Vertiv réduit la main-d'œuvre d'installation de 40 % et accélère les revenus de huit semaines, mais l'investissement initial dissuade encore les entreprises de taille intermédiaire. La pression sur les capitaux favorise la croissance des modèles de service par abonnement où les fournisseurs possèdent les appareillages de commutation et facturent des frais mensuels, mais l'adoption reste encore naissante.

Goulets d'étranglement dans l'approvisionnement en transformateurs et appareillages de commutation

Les délais de livraison des transformateurs moyenne tension sont passés à 18 mois en 2025, soit le double du chiffre de 2023, la demande en acier électrique et en cuivre ayant dépassé la capacité des aciéries. Le carnet de commandes nord-américain d'ABB a atteint 24 mois, obligeant les hyperscalers à pré-commander les équipements deux ans avant l'acquisition du site. Les livraisons de disjoncteurs à vide d'Eaton se sont étirées à 14 mois en raison de pénuries de semi-conducteurs. Les opérateurs atténuent ce problème en spécifiant des modules d'appareillages de commutation préfabriqués en usine qui réduisent la mise en service sur site de 12 semaines à quatre semaines. Les goulets d'étranglement persistants motivent l'approvisionnement sur le marché secondaire, mais cette approche introduit des risques de garantie et complique la certification de niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité augmente

Les services ont capté une part croissante de la taille du marché de l'alimentation électrique des centres de données, les opérateurs externalisant l'intégration de flottes hybrides diesel-gaz-hydrogène et les contrats de maintenance prédictive. Les solutions électriques détenaient encore 63,54 % du chiffre d'affaires 2025, portées par les systèmes d'alimentation sans interruption lithium-ion, les disjoncteurs à semi-conducteurs et les unités de distribution d'alimentation au niveau des baies. Le chiffre d'affaires des services progresse à un TCAC de 7,43 % à mesure que les fournisseurs regroupent l'installation, les mises à jour du micrologiciel et la surveillance à distance. Schneider Electric a révélé que 38 % du chiffre d'affaires des centres de données en 2025 provenait d'accords de service pluriannuels, reflétant une évolution vers une procurement axée sur les résultats.

Les gammes d'alimentations sans interruption s'échelonnent désormais par blocs de 500 kilowatts positionnés près de la charge informatique, tandis que les générateurs au gaz naturel et à l'hydrogène répondent aux limites d'émissions urbaines. Les appareillages de commutation adoptent des dispositifs à carbure de silicium à semi-conducteurs qui réduisent la profondeur des panneaux de 40 % et isolent les défauts en moins de deux millisecondes. Les baies de stockage d'énergie passent d'un rôle de secours à celui d'actifs de soutien au réseau qui génèrent entre 50 000 et 100 000 USD par mégawattheure annuellement sur les marchés organisés. La complexité sur le terrain renforce la proposition de valeur des services, en particulier sur les marchés manquant de main-d'œuvre qualifiée et appliquant des clauses strictes de disponibilité.

Par type de niveau : les constructions de niveau 4 s'accélèrent malgré la prime de coût

Les installations de niveau 3 représentaient 64,42 % des déploiements de 2025, ancrant la part du marché de l'alimentation électrique des centres de données grâce à leur équilibre entre une disponibilité de 99,982 % et une intensité capitalistique modérée. Les sites de niveau 4, bien que plus coûteux de 25 à 30 %, se développent à un TCAC de 7,65 % à mesure que les industries réglementées exigent une tolérance aux pannes. Les primes d'assurance sur les salles de niveau 3 peuvent être supérieures de 40 %, et une seule panne peut dépasser le capital économisé, rendant la certification de niveau 4 convaincante pour les charges de travail critiques.

Les fournisseurs répondent avec des architectures modulaires permettant une migration progressive. Le Power Xpert 9395P d'Eaton permet aux opérateurs de mettre en parallèle une chaîne d'alimentation sans interruption supplémentaire sans déplacer l'équipement existant. Les normes ISO/IEC 22237 et ANSI/TIA-942 apparaissent désormais dans les clauses de marchés publics, imposant de facto le niveau 4 pour les charges de travail gouvernementales. La densité croissante de l'IA favorise davantage l'adoption du niveau 4, car tout arrêt inattendu des clusters de GPU déclenche de longs cycles de réentraînement.

Par taille de centre de données : les campus hyperscale stimulent l'innovation en matière de densité

Les grandes installations entre 10 et 50 mégawatts détenaient 41,95 % du marché de l'alimentation électrique des centres de données en 2025, soutenues par des entreprises qui privilégient une expansion progressive. Les sites hyperscale de plus de 50 mégawatts affichent un TCAC de 7,87 % jusqu'en 2031, reflétant le besoin des fournisseurs de services cloud en matière d'entraînement centralisé de l'IA. Amazon maintient des campus de 180 mégawatts en Virginie du Nord abritant plus de 100 000 serveurs.

Les conceptions électriques mises au point dans les salles hyperscale influencent les segments plus petits. L'épine dorsale en courant continu à 480 volts de Google, d'abord déployée dans huit méga-campus, apparaît désormais dans des blocs modulaires de 5 mégawatts expédiés vers des sites périphériques. Les conteneurs SmartMod de Vertiv, regroupant deux mégawatts d'alimentation sans interruption et d'équipements de distribution dans un module de 40 pieds, réduisent la mise en service de 16 semaines à six semaines. Les petits et moyens sites bénéficient de ces innovations mais restent contraints par les délais d'interconnexion avec les services publics, en particulier dans les métropoles denses où les emplacements de transformateurs sont rares.

Par type de centre de données : les hyperscalers poursuivent l'intégration verticale

Les centres de colocation ont maintenu 43,77 % du chiffre d'affaires 2025, séduisant les entreprises qui préfèrent des stratégies à faible intensité capitalistique. Les installations appartenant aux hyperscalers, cependant, progressent à un TCAC de 7,78 % à mesure qu'Amazon, Microsoft, Google et Alibaba cherchent un contrôle total sur l'efficacité d'utilisation de l'énergie et l'approvisionnement en énergie renouvelable. Les opérateurs de colocation se différencient par des conditions de bail flexibles, offrant aux clients la possibilité de passer de 100 kilowatts à cinq mégawatts sans engagements à long terme.

Les hyperscalers déploient des sous-stations sur site, négocient directement les tarifs des services publics et intègrent le stockage par batteries pour la régulation de fréquence, créant une chaîne d'approvisionnement et un manuel de conception distincts. Les centres de données d'entreprise adoptent des approches hybrides, plaçant les charges non critiques dans des salles de colocation tout en conservant les ensembles de données réglementées sur site. Les commutateurs Nexus 9000 de Cisco offrent une surveillance de l'alimentation au niveau des ports, permettant une facturation interne granulaire et une comptabilité carbone alignées sur les objectifs ESG des entreprises.

Analyse géographique

L'Europe a dominé avec 38,54 % du chiffre d'affaires mondial du marché de l'alimentation électrique des centres de données en 2025, portée par des lois strictes sur l'efficacité énergétique et la croissance des nœuds périphériques en Allemagne, au Royaume-Uni et en France. Francfort à elle seule a ajouté 45 mégawatts de capacité de colocation, les banques exigeant des liaisons à faible latence avec les systèmes de compensation. Les opérateurs dans les Docklands de Londres ont mis en ligne 38 mégawatts, aidés par des améliorations de l'anneau principal de Londres à 132 kilovolts. Les installations parisiennes ont adopté le refroidissement par liquide pour se conformer aux restrictions sur les îlots de chaleur qui plafonnent la production des refroidisseurs, illustrant comment les règles municipales façonnent la conception électrique.

L'Asie-Pacifique est la région la plus dynamique, avec un TCAC de 7,91 % projeté jusqu'en 2031. La Chine a approuvé 85 mégawatts de nouvelle capacité à Pékin, Shanghai et Shenzhen en 2025, conditionnant les permis à une efficacité d'utilisation de l'énergie inférieure à 1,25 et à 50 % d'énergie renouvelable. La politique nationale des centres de données 2025 de l'Inde accorde des exonérations fiscales de cinq ans pour les sites de niveau 3 de plus de 20 mégawatts qui s'approvisionnent en alimentations sans interruption et appareillages de commutation d'origine nationale. Le Japon a ajouté 18 mégawatts et a rendu obligatoires des appareillages de commutation résistants aux séismes tolérant des événements sismiques de magnitude 7. La Corée du Sud a vu 12 mégawatts de salles d'inférence d'IA financées par Samsung et SK Telecom. L'Australie a été pionnière dans les centres de données interactifs avec le réseau qui génèrent 80 000 USD par mégawattheure en revenus de services auxiliaires.

L'Amérique du Nord reste le plus grand groupe de pays, la Virginie, le Texas et la Californie représentant 60 % de la nouvelle capacité américaine en 2025. Le Canada a ajouté 15 mégawatts à Toronto et Montréal, tirant parti du refroidissement gratuit par climat froid et de l'hydroélectricité à faible coût. Le corridor de Querétaro au Mexique a livré huit mégawatts pour les fabricants de délocalisation de proximité nécessitant des liaisons à faible latence vers les régions américaines. Le Moyen-Orient et l'Afrique ont attiré des investissements à Dubaï et Riyad où les programmes de villes intelligentes nécessitent des salles de niveau 3. Le Brésil a dominé l'Amérique du Sud avec 10 mégawatts à São Paulo, soutenu par la demande du commerce électronique et de la fintech.

Paysage concurrentiel

Le marché est modérément concentré, avec des fournisseurs tels que Schneider Electric, Vertiv, ABB, Eaton et d'autres. Schneider Electric a déployé sa plateforme EcoStruxure sur 320 sites, fournissant des analyses énergétiques en temps réel qui ont amélioré l'efficacité d'utilisation de l'énergie de 8 %. L'alimentation sans interruption haute efficacité Liebert EXL S1 de Vertiv a sécurisé 22 % du segment des alimentations sans interruption hyperscale en proposant une garantie lithium-ion de 15 ans qui réduit le coût total de possession. Ability EDCS d'ABB a généré 45 millions USD de revenus logiciels récurrents et a prédit les défaillances de disjoncteurs six mois à l'avance.

Les nouveaux entrants sur le marché se concentrent sur le stockage par batteries, les piles à combustible à hydrogène et les appareillages de commutation à semi-conducteurs. Fluence Energy a installé 1,2 gigawattheure de systèmes de batteries permettant aux centres de données d'offrir des services de régulation de fréquence. Les cellules à oxyde solide de Bloom Energy atteignent 65 % d'efficacité électrique, séduisant les opérateurs ciblant le remplacement du diesel. Les acteurs plus petits tels que Socomec et Riello UPS remportent des contrats de 500 kilowatts à deux mégawatts en proposant des modules incrémentaux de 250 kilowatts qui s'étendent sans interruption.

Les feuilles de route technologiques pointent vers des disjoncteurs au carbure de silicium qui éliminent l'usure mécanique, des contrôles thermiques pilotés par l'IA qui ajustent les points de consigne des refroidisseurs en temps réel, et des logiciels qui arbitrent la capacité des batteries sur plusieurs marchés de l'électricité. La différenciation des fournisseurs repose désormais sur l'intégration de ces capacités dans des plateformes unifiées qui réduisent à la fois les coûts énergétiques et les coûts de main-d'œuvre.

Leaders du secteur de l'alimentation électrique des centres de données

Schneider Electric SE

Vertiv Holdings Co.

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Schneider Electric s'est engagé à investir 250 millions USD pour agrandir son usine d'alimentations sans interruption de Bangalore, ajoutant 1,5 gigawatt de capacité annuelle et se concentrant sur la gamme Galaxy VXL.

- Décembre 2025 : Vertiv a acquis Powerware Systems pour 180 millions USD, ajoutant des appareillages de commutation modulaires qui réduisent la mise en service sur site de 12 semaines à quatre semaines.

- Novembre 2025 : ABB a lancé Ability EDCS 3.0, une plateforme d'analyse qui prédit les défaillances de disjoncteurs et de transformateurs jusqu'à six mois à l'avance ; 180 sites de niveaux 3 et 4 ont adopté le logiciel en 2025.

- Octobre 2025 : Eaton a ouvert une usine d'appareillages de commutation de 120 millions USD à Monterrey, au Mexique, capable de produire 2 000 assemblages moyenne tension par an et offrant une livraison en huit semaines aux opérateurs de délocalisation de proximité.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données comme l'ensemble de l'infrastructure électrique, à savoir les systèmes d'alimentation sans interruption, les groupes électrogènes diesel et gaz, les unités de distribution d'énergie, les appareillages de commutation, les panneaux d'alimentation distants, les commutateurs de transfert, et les systèmes de stockage d'énergie par batteries ou volants d'inertie, déployés dans des installations de colocation, hyperscale, entreprise, edge et modulaires pour fournir une électricité conditionnée et redondante jusqu'au rack informatique.

Exclusion du périmètre : l'enveloppe du bâtiment, les refroidisseurs, le refroidissement CRAH/CRAC et la production d'énergie renouvelable sur site sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par composant

- Solution électrique

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solution électrique

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données de colocation

- Centre de données hyperscale/fournisseurs de services cloud

- Centre de données d'entreprise et périphérique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des ingénieurs en systèmes d'alimentation chez des opérateurs de colocation en Amérique du Nord, en Europe et en APAC, des responsables des achats chez des hyperscalers, et des distributeurs régionaux couvrant l'Amérique latine et le CCG. Ces discussions ont permis de clarifier les évolutions des prix de vente moyens en temps réel, les préférences en matière de redondance (N+1 versus 2 N), et la demande émergente pour les chemins de câbles 415 V, garantissant que les hypothèses du modèle reflètent les réalités du terrain.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs publiquement disponibles tels que les ajouts de mégawatts hyperscale régionaux de l'Uptime Institute, les expéditions mensuelles de groupes électrogènes diesel à l'échelle des services publics provenant de l'US International Trade Commission, et les statistiques d'exportation d'UPS par pays sur UN Comtrade, ce qui nous a fourni des bases de référence pour les tendances de volume et de prix de vente moyen. Les enquêtes annuelles sur les coûts des pannes du Ponemon Institute, les dépôts de brevets sur les chimies d'UPS lithium-ion accessibles via Questel, et les annonces de pipeline de capacité dans les 10-K de Digital Realty et Equinix ont permis de retracer les évolutions technologiques vers les conceptions 2 N et les batteries lithium. Les présentations d'entreprises, les retranscriptions d'investisseurs et les comptes rendus des associations professionnelles (par exemple, AFCOM State of the Data Center) ont ensuite contextualisé les objectifs d'amélioration du PUE et les feuilles de route sur la densité des racks.

L'accès interne à Dow Jones Factiva et D&B Hoovers a permis à notre équipe de trianguler les répartitions de revenus des principaux OEM, alimentant ainsi une composition fiable des composants. Les sources de recherche documentaire mentionnées ici sont illustratives ; de nombreuses autres références en accès libre et payantes ont contribué à notre validation.

Les sources de recherche documentaire mentionnées ici sont illustratives ; de nombreuses autres références en accès libre et payantes ont contribué à notre validation.

Dimensionnement du marché et prévisions

Nous reconstituons les dépenses 2025 à travers un modèle descendant « charge informatique x densité d'alimentation x coût par kW », construit à partir des ajouts de mégawatts de centres de données par pays rapportés par les services publics et les autorités de planification, et corroboré par des agrégations ascendantes sélectives des revenus des OEM et des vérifications auprès des canaux de distribution. Des variables clés telles que la densité moyenne des racks (kW/rack), le PUE régional, la part des UPS lithium-ion, les annonces de capex hyperscale et les ratios de changement de carburant des générateurs alimentent les entrées de scénarios. Un modèle de régression multivariée, actualisé chaque trimestre, projette leur influence jusqu'en 2030. Lorsque les totaux ascendants sont inférieurs, le comblement des écarts utilise des prix de vente moyens échantillonnés x volume issus d'enquêtes auprès des distributeurs avant un alignement itératif avec la base de référence descendante.

Validation des données et cycle de mise à jour

Chaque jeu de données provisoire passe par un examen en trois couches : des indicateurs de variance automatisés, des vérifications croisées par des analystes pairs, et une validation par un responsable senior. Nous révisons les sources annuellement et en milieu de cycle chaque fois qu'un événement significatif, une grande opération de M&A, un choc sur les prix du carburant ou une réglementation sur les pannes de réseau modifie les hypothèses. Un examen final avant publication garantit que les clients reçoivent notre vue la plus récente à chaque connexion.

Pourquoi notre base de référence sur l'alimentation des centres de données est fiable

Les valeurs publiées diffèrent parce que les entreprises choisissent des paniers de composants différents, convertissent les devises à des dates variables ou appliquent des trajectoires de densité de racks divergentes.

Les principaux facteurs d'écart comprennent l'inclusion différente des services d'installation, les coûts ponctuels de traitement du carburant, et la question de savoir si les remplacements de batteries sont capitalisés ou passés en charges.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,56 Md USD | Mordor Intelligence | - |

| 15,97 Md USD | Global Consultancy A | Exclut les dépenses de modernisation des UPS lithium-ion et base la densité sur une moyenne de 8 kW/rack |

| 22,93 Md USD | Trade Journal B | Traite les contrats de service comme des OPEX récurrents, puis les annualise en CAPEX, ce qui gonfle les totaux des années extérieures |

En résumé, l'alignement rigoureux du périmètre, la modélisation à double approche que nous appliquons et notre cadence de mise à jour annuelle offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données ?

Le marché a atteint 27,53 milliards USD en 2026 et devrait croître jusqu'à 38,52 milliards USD d'ici 2031.

À quelle vitesse les dépenses en alimentation électrique des centres de données vont-elles croître ?

Les dépenses devraient enregistrer un TCAC de 6,95 % entre 2026 et 2031.

Quelle région domine le chiffre d'affaires de l'alimentation électrique des centres de données ?

L'Europe représentait 38,54 % du chiffre d'affaires mondial en 2025, portée par des lois strictes sur l'efficacité énergétique.

Pourquoi les centres de données de niveau 4 gagnent-ils en popularité ?

Les clients des services financiers et de la santé exigent des conceptions tolérantes aux pannes, et les installations de niveau 4 offrent une disponibilité de 99,995 % avec une redondance 2N+1.

Comment les charges de travail d'IA modifient-elles la conception électrique ?

Les clusters d'IA générative consomment 40 à 50 mégawatts par salle, favorisant l'adoption de baies refroidies par liquide, de chemins de câbles en hauteur et de modules d'alimentation sans interruption à haute capacité.

Quelle opportunité existe dans les batteries interactives avec le réseau ?

Les batteries des centres de données peuvent générer entre 50 000 et 100 000 USD par mégawattheure annuellement en fournissant des services de régulation de fréquence et de réponse à la demande sur les marchés de l'électricité organisés.

Dernière mise à jour de la page le: