Taille et part du marché des UPS pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 6.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

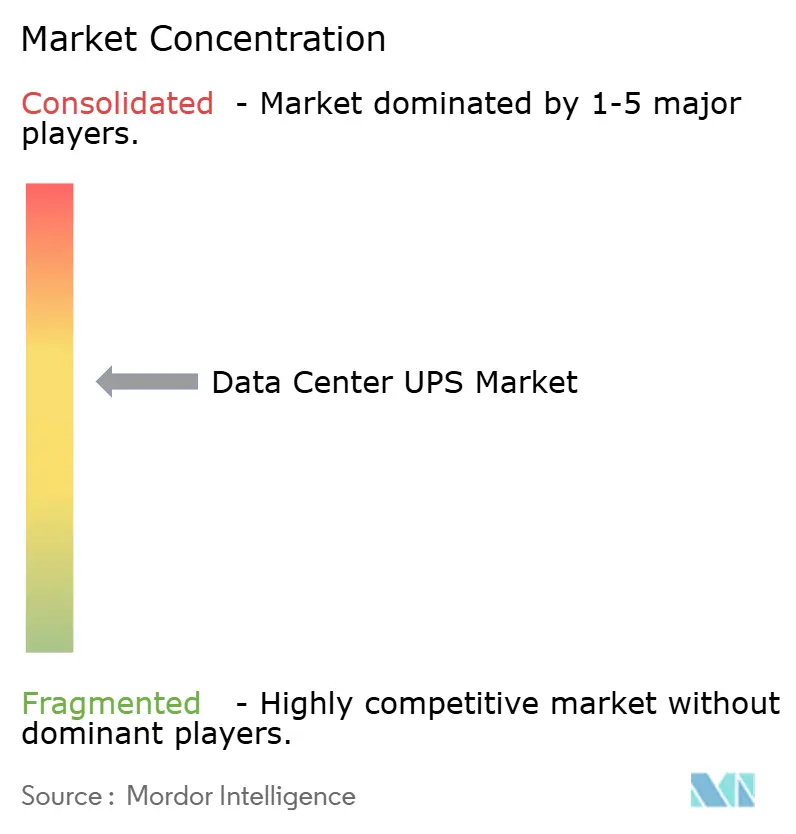

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des UPS pour centres de données par Mordor Intelligence

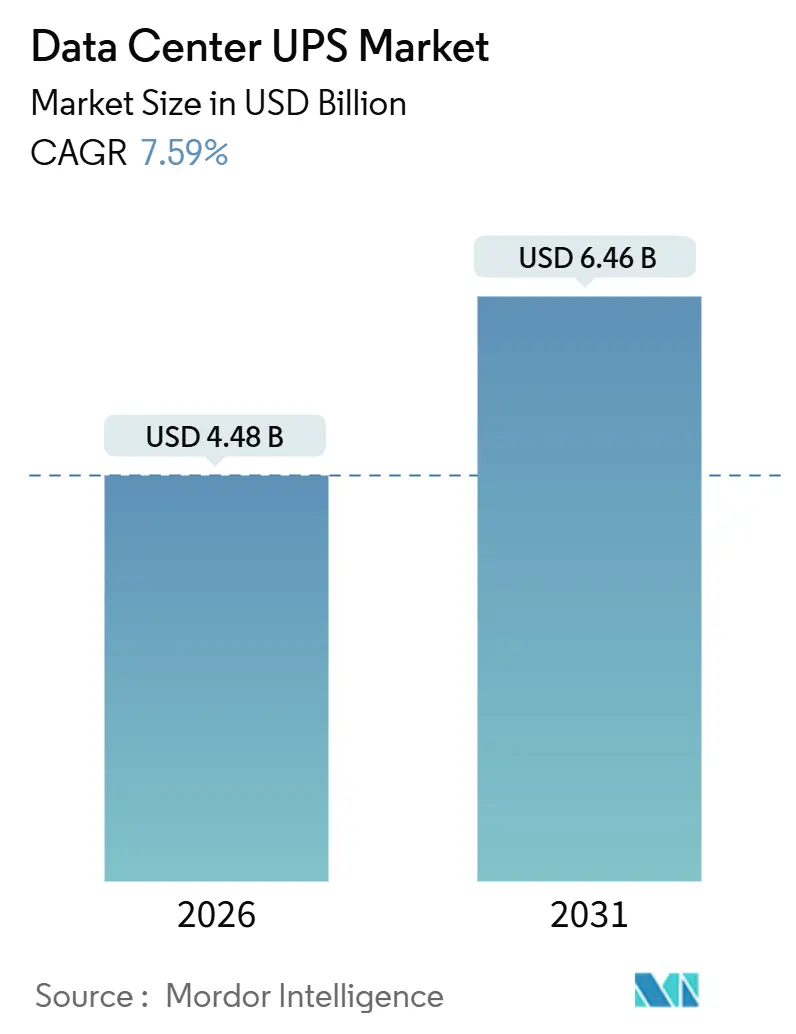

La taille du marché des UPS pour centres de données s'élevait à 4,48 milliards USD en 2026 et devrait atteindre 6,46 milliards USD d'ici 2031, reflétant un CAGR de 7,59 %. Cette perspective illustre comment les charges de travail liées à l'intelligence artificielle, la densité de puissance croissante des baies et les politiques de souveraineté des données orientent les opérateurs vers des topologies à double conversion et modulaires qui maintiennent des charges continues à courant élevé tout en maîtrisant les risques thermiques. Les fournisseurs repensent les étages d'onduleurs autour de semi-conducteurs en carbure de silicium pour compenser les chocs sur la chaîne d'approvisionnement, et l'économie des batteries lithium-ion a atteint la parité du coût total de possession dans les systèmes supérieurs à 500 kVA, orientant le marché des UPS pour centres de données vers des technologies chimiques permettant un stockage interactif avec le réseau. Les déploiements en périphérie dans le commerce de détail et les télécommunications ajoutent une couche de demande distribuée à petit facteur de forme qui remet en question les canaux de vente traditionnels tout en élargissant la base de clients. Parallèlement, les moratoires sur les centres de données dans les principales métropoles européennes détournent les capitaux vers les villes secondaires et accélèrent la transition vers le refroidissement liquide, ce qui réduit le dimensionnement en amont des UPS.

Principaux enseignements du rapport

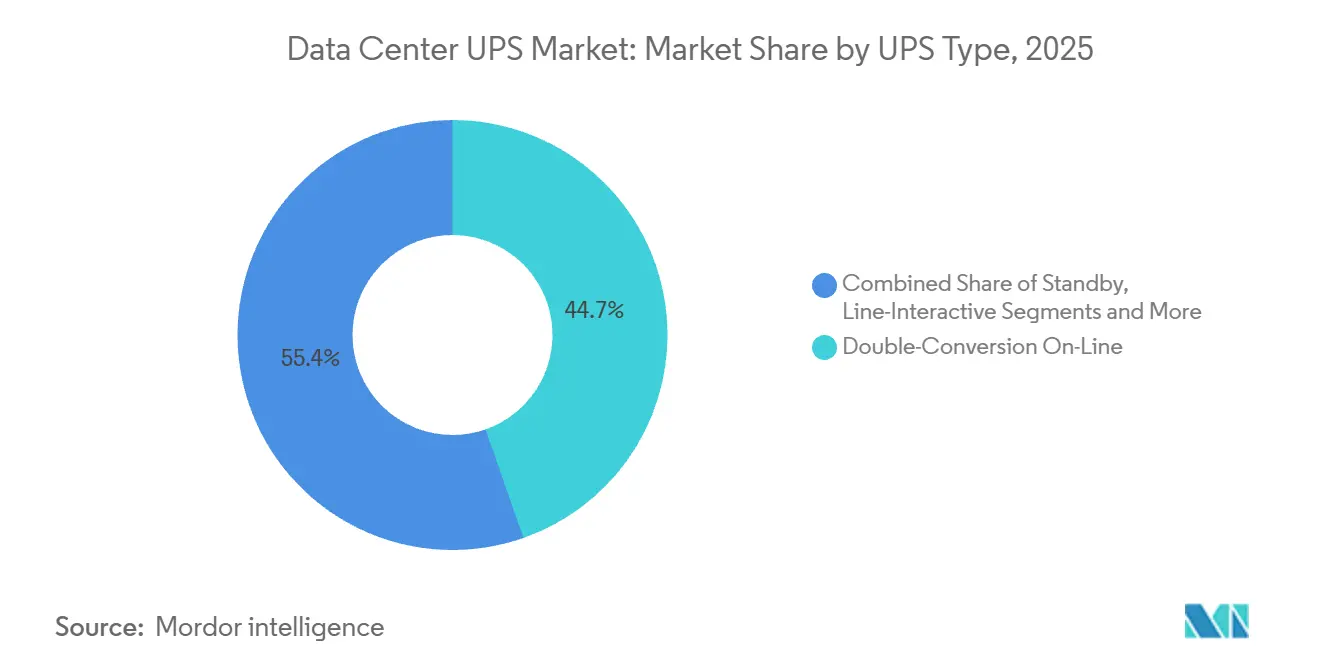

- Par type d'UPS, les unités en ligne à double conversion détenaient 44,65 % de la part du marché des UPS pour centres de données en 2025, tandis que les systèmes modulaires et à redondance parallèle progressent à un CAGR de 8,13 % jusqu'en 2031.

- Par capacité de puissance, les systèmes supérieurs à 200 kVA représentaient 52,23 % de la taille du marché des UPS pour centres de données en 2025 et devraient se développer à un CAGR de 8,56 % jusqu'en 2031.

- Par architecture, les plateformes centralisées conservaient une part de revenus de 46,21 % en 2025, tandis que les configurations modulaires évolutives progressent à un CAGR de 8,72 %.

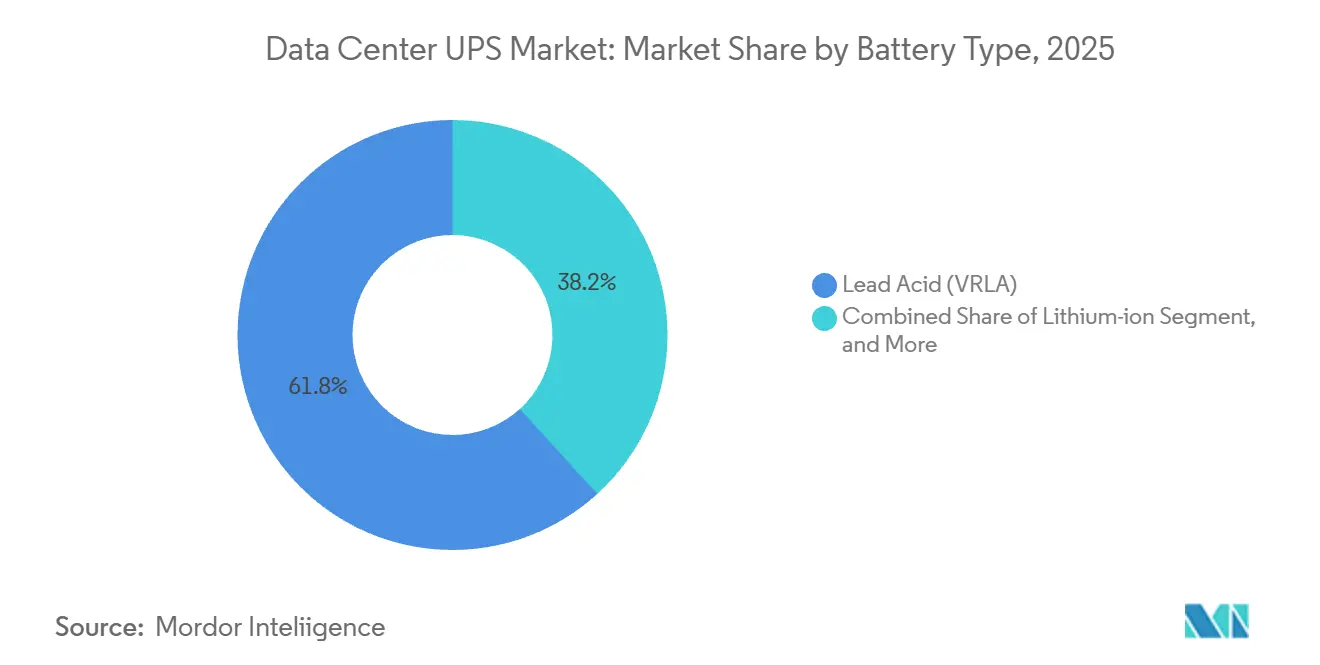

- Par technologie de batterie, les batteries plomb-acide à régulation par soupape commandaient une part de 61,76 % en 2025, mais les solutions lithium-ion croissent à un CAGR de 8,29 %.

- Par type de niveau, les installations de niveau 3 représentaient 54,45 % de la demande de 2025 ; le niveau 4 est le niveau à la croissance la plus rapide avec un CAGR de 9,06 %.

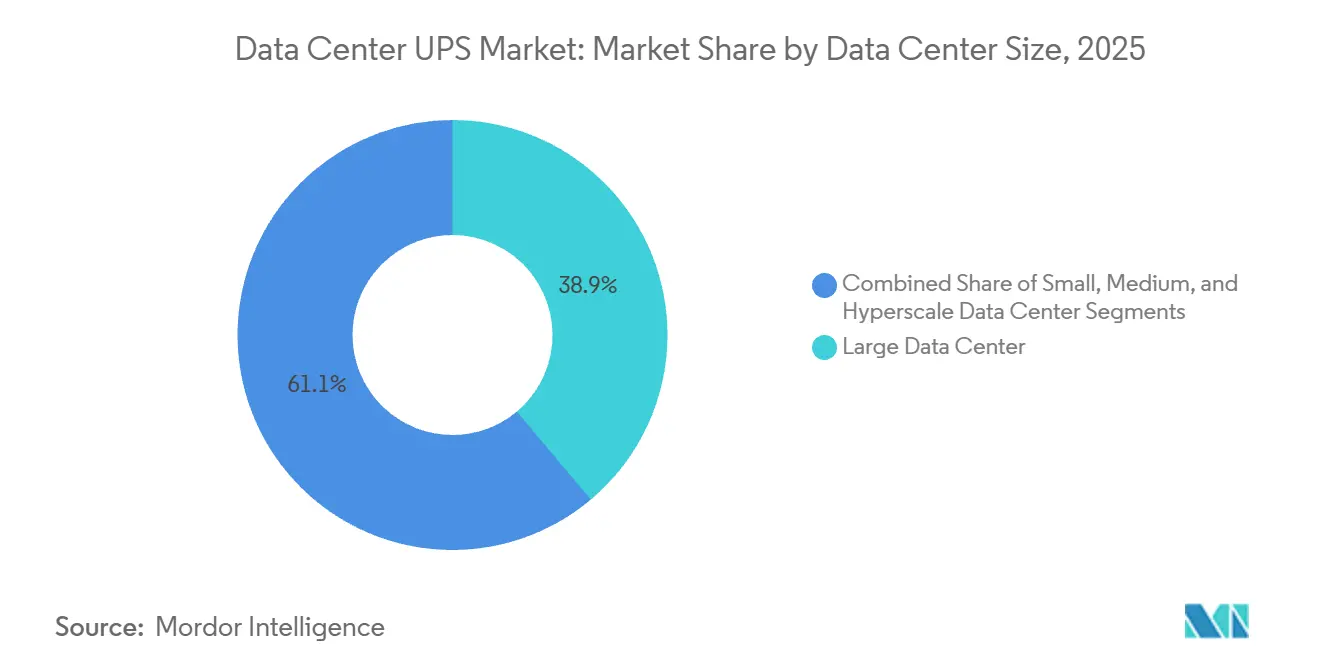

- Par taille de centre de données, les grands sites détenaient une part de 38,88 % en 2025, tandis que les campus hyperscale se développent à un CAGR de 9,11 %.

- Par type de centre de données, les fournisseurs de colocation représentaient 45,86 % de la part en 2025, mais les hyperscalers et les fournisseurs de services cloud accélèrent à un CAGR de 9,21 %.

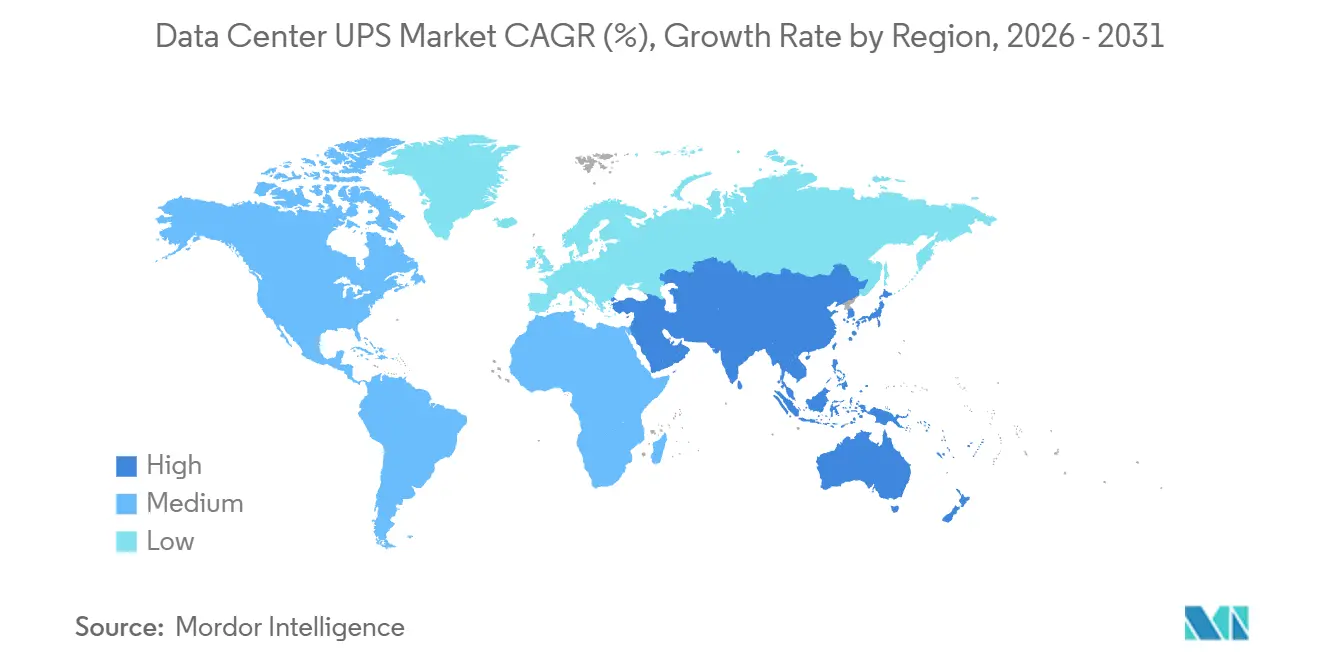

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,43 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,02 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des UPS pour centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement accéléré de centres de données hyperscale avec des installations ≥10 MW | +2.1% | Mondial avec des pôles en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la densité de puissance des charges de travail IA et ML ≥20 kW par baie | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Prolifération des micro-centres de données en périphérie dans le commerce de détail et les télécommunications | +1.3% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Avantage du coût total de possession du lithium-ion sur le VRLA dans les UPS ≥500 kVA | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement à neutralité carbone par les hyperscalers | +0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Conformité obligatoire au niveau III+ de disponibilité dans les marchés émergents | +0.8% | Asie-Pacifique, Moyen- Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Développement accéléré de centres de données hyperscale avec des installations ≥10 MW

Les opérateurs hyperscale ont mis en service 47 campus de plus de 10 MW en 2025, une hausse annuelle de 38 % qui consolide des pipelines d'approvisionnement en UPS sur plusieurs années. Les conceptions de sites typiques déploient quatre à six chaînes de 2 à 3 MVA, créant des valeurs de contrat unique de 15 millions USD ou plus et stimulant la personnalisation par les fournisseurs des interfaces de refroidissement et des formats d'enceintes de batteries. Les services publics en Virginie du Nord et à Singapour annoncent désormais des files d'attente de raccordement de 36 à 48 mois, de sorte que les développeurs spécifient des unités UPS avec une alimentation de secours diesel rotative pour combler les pannes de réseau de plusieurs heures. Les châssis modulaires qui s'échelonnent par paliers de 500 kVA permettent aux constructeurs de phasage du capital en parallèle avec les déploiements de baies de serveurs, réduisant les pertes de capacité inactive. Les règles sur l'IA souveraine dans l'Union européenne et en Inde ajoutent une nouvelle vague d'installations de 5 à 8 MW, élargissant l'empreinte hyperscale au-delà des pôles nord-américains traditionnels.

Hausse de la densité de puissance des charges de travail IA et ML ≥20 kW par baie

Les clusters d'entraînement ont dépassé 100 kW par baie en 2026, éclipsant la norme de 15 à 20 kW observée seulement deux ans plus tôt. [1]Kevin Brown, "Tendances de la densité de puissance des baies dans les clusters IA," Dell Technologies, dell.com Ce changement radical oblige les fabricants d'UPS à reconcevoir les unités de distribution d'énergie capables de supporter des courants continus de 400 A sans chute de tension. Les salles centralisées peinent à ces densités car les longues lignes en cuivre entraînent des pertes résistives, catalysant un passage vers des modules au niveau des rangées situés à moins de 10 m de la charge. Le refroidissement liquide direct sur puce élimine la puissance parasite des ventilateurs, permettant aux opérateurs de réduire la capacité nominale des UPS jusqu'à 20 %. Les économies d'espace au sol grâce aux batteries lithium-ion, qui offrent 250 Wh/l contre 80 Wh/l pour les VRLA, libèrent des positions de baies supplémentaires et réduisent le coût des UPS par baie. La complexité accrue creuse un déficit de compétences, orientant les acheteurs vers des contrats clés en main qui regroupent l'installation, la mise en service et la surveillance à distance.

Prolifération des micro-centres de données en périphérie dans le commerce de détail et les télécommunications

Les opérateurs de télécommunications ont déployé plus de 12 000 nœuds en périphérie en 2025 pour soutenir les réseaux radio 5G, chacun intégrant 10 à 50 kVA de capacité UPS dans des armoires exiguës. [2]Johan Malm, "Centres de données en périphérie 5G et alimentation électrique," Ericsson, ericsson.com Les chaînes de commerce de détail emboîtent le pas, hébergeant des analyses en magasin qui exigent une latence inférieure à 10 ms. Ces acheteurs privilégient les conceptions interactives en ligne, 40 % moins chères et deux fois moins encombrantes que les systèmes à double conversion, tout en acceptant des durées d'autonomie plus courtes. La durée de vie de 10 à 15 ans du lithium-ion élimine les remplacements de batteries en cours de contrat sur des milliers de sites dispersés. Le volume important lié à la logistique oriente la dynamique des canaux du marché des UPS pour centres de données vers des fabricants sous contrat capables de livrer des milliers d'unités en quelques semaines, érodant la part des acteurs établis.

Avantage du coût total de possession du lithium-ion sur le VRLA dans les UPS ≥500 kVA

En 2025, le lithium-ion a atteint la parité de coût sur le cycle de vie avec le VRLA à 500 kVA et au-delà, après que les gains en durée de cycle ont prolongé les fenêtres de remplacement de cinq à 12 ans, réduisant de 28 % la valeur actuelle nette des dépenses en batteries. Un châssis lithium-ion de 1 MVA occupe 60 % de l'espace au sol d'un VRLA et dégage 40 % moins de chaleur, libérant des baies supplémentaires dans le même espace blanc et augmentant les revenus par mètre carré. Les mises à niveau de sécurité incendie conformes aux normes UL 9540A et NFPA 855 ajoutent 50 000 à 100 000 USD mais satisfont les assureurs, accélérant l'adoption. La décharge interactive avec le réseau sur les marchés de gros génère des revenus auxiliaires là où la réglementation le permet, faisant encore pencher la balance économique en faveur du lithium-ion. Cette transition crée un flux secondaire de recyclage pour les batteries VRLA retirées, concentré en Amérique du Nord et en Europe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de CAPEX initiale ≈35 % de la topologie à double conversion | -1.4% | Mondial, plus aigu pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les composants électroniques de puissance | -1.1% | Mondial, pénuries en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur le stockage d'énergie interactif avec le réseau encore naissantes | -0.7% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Moratoires sur les centres de données concernant l'utilisation de l'eau et de l'énergie dans les métropoles de l'UE | -0.6% | Europe, débordement potentiel vers d'autres métropoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prime de CAPEX initiale ~35 % de la topologie à double conversion

Les systèmes à double conversion coûtent environ 35 % de plus que les modèles interactifs en ligne car ils emploient deux étages d'onduleurs et des dissipateurs thermiques plus grands, ce qui alourdit les budgets d'investissement des entreprises visant la conformité au niveau III. Les programmes de crédit-bail conditionnent désormais la capacité UPS en tant que service, convertissant les dépenses d'investissement en dépenses d'exploitation et facilitant l'adoption, mais les taux de financement dans les marchés émergents dépassent encore 10 %, freinant l'adoption. Les châssis modulaires qui s'échelonnent par blocs de 100 à 500 kVA permettent aux acheteurs de différer les dépenses, mais les problèmes d'interopérabilité tels que les incompatibilités de micrologiciels ou la logique de partage de charge peuvent exposer à des risques de fiabilité cachés. Les importations chinoises à bas prix offrent une alternative, mais les préoccupations concernant la propriété intellectuelle et le support après-vente freinent la pénétration en dehors de l'Asie-Pacifique. L'écart de prix limite donc le segment adressable du marché des UPS pour centres de données parmi les propriétaires sensibles aux coûts.

Volatilité de la chaîne d'approvisionnement pour les composants électroniques de puissance

Les délais de livraison pour les transistors bipolaires à grille isolée et les condensateurs à film ont gonflé à 52 semaines en 2025, la demande des véhicules électriques et des onduleurs solaires ayant accaparé la capacité des fonderies. Les fournisseurs ont réagi en repensant les empilements d'onduleurs autour de commutateurs en carbure de silicium qui réduisent les pertes par commutation de 30 % et tolèrent des jonctions à 200 °C, mais les nouveaux pilotes de grille et les interfaces thermiques ajoutent jusqu'à 18 mois de développement. Les niveaux de stocks tampons ont triplé pour atteindre 24 semaines, immobilisant le fonds de roulement et réduisant la marge brute de 2 à 3 points de pourcentage. Les contrôles à l'exportation sur les outils de lithographie avancée limitent les fonderies chinoises aux composants basse tension, divisant les chaînes d'approvisionnement par région. Plusieurs équipementiers ont acquis des distributeurs de composants en 2025 pour sécuriser les allocations, mais risquent de détenir des stocks excédentaires si l'approvisionnement se normalise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'UPS : les systèmes modulaires s'alignent sur les budgets de croissance progressive

Les châssis modulaires et à redondance parallèle devraient se développer à un CAGR de 8,13 %, dépassant le marché global des UPS pour centres de données. [3]Guillaume Dufour, "Présentation de l'UPS modulaire Galaxy VL," Schneider Electric, se.com Les unités en ligne à double conversion dominent encore avec une part de 44,65 % en 2025, ancrées dans les salles de niveau III et IV qui nécessitent un basculement transparent. Les produits interactifs en ligne conservent une niche dans les salles des petites entreprises car leur avantage de coût de 40 % compense la distorsion harmonique et la durée d'autonomie plus courte, tandis que les unités en veille peuplent les armoires en périphérie, à la recherche d'un capex ultra-faible. [4]Tim O'Brien, "UPS centralisé Liebert EXL S1," Vertiv, vertiv.com Les conceptions rotatives et à volant d'inertie servent les installations qui exigent une autonomie inférieure à 20 s pour le démarrage du groupe électrogène diesel, échangeant la maintenance des batteries contre une complexité mécanique.

La hausse des densités de baies fait pencher le calcul d'approvisionnement vers la modularité car la charge de la salle de données peut passer de 500 kVA à 2 MVA au cours d'un seul cycle de bail. Les châssis qui s'emboîtent par incréments de 100 à 500 kVA évitent la pénalité d'efficacité liée au fonctionnement à 30 % de charge, améliorant l'efficacité d'utilisation de l'énergie annualisée. Les couches de contrôle définies par logiciel orchestrent le partage de charge, mais elles introduisent un risque de gestion des micrologiciels que les opérateurs doivent auditer. En conséquence, la pénétration modulaire continue de progresser en tandem avec les modèles de location de colocation qui mesurent la puissance à la demande.

Par capacité de puissance : les charges de travail IA propulsent l'adoption des chaînes >200 kVA

Les systèmes supérieurs à 200 kVA représentaient 52,23 % des revenus de 2025 et devraient afficher un CAGR de 8,56 % jusqu'en 2031, devançant la vitesse globale du marché. Les clusters d'entraînement IA dépassant 100 kW par baie nécessitent régulièrement des chaînes UPS parallèles, validant l'économie des systèmes à grand châssis.

Le niveau 21 à 200 kVA soutient les salles de colocation d'entreprise et régionales, où la densité de puissance reste inférieure à 15 kW par baie. Les unités inférieures à 20 kVA habitent les nœuds en périphérie dans le commerce de détail et les télécommunications et font face à une compression des prix due aux cartouches intégrées aux baies de serveurs qui éliminent le besoin d'armoires externes. La consolidation des sites d'entreprise en campus de mégawatts gonfle encore la demande de grands châssis.

Par architecture : les modules distribués au niveau des rangées réduisent les pertes

Les salles centralisées détenaient encore une part de 46,21 % en 2025, mais les architectures distribuées progressent à un CAGR de 8,72 % alors que les opérateurs recherchent des économies d'énergie et des réparations plus rapides. Le positionnement des modules UPS à moins de 10 m de la charge réduit les pertes en cuivre jusqu'à 5 %.

Les installations de niveau IV continuent cependant de préférer les configurations centralisées 2N+1 qui simplifient les audits de certification. Les constructions phasées récompensent les conceptions distribuées car l'aménagement initial peut commencer avec une seule rangée, différant 40 à 60 % du capital UPS jusqu'à ce que la demande des locataires se matérialise. Les sites de rénovation s'en tiennent souvent aux salles centralisées, compte tenu des coûts irrécupérables en appareillage de commutation et en jeux de barres.

Par type de batterie : le lithium-ion réduit l'écart de coût

Les batteries plomb-acide à régulation par soupape maintenaient une part de 61,76 % en 2025, mais les technologies lithium-ion prennent de l'élan à un CAGR de 8,29 % alors que l'encombrement, le profil thermique et les attributs du cycle de vie éclipsent la prime de prix de 35 %.

Dans les châssis supérieurs à 500 kVA, l'encombrement 60 % plus petit du lithium-ion se convertit directement en rangées de baies facturables. Les codes de sécurité freinaient autrefois l'adoption, mais les systèmes de suppression intégrés satisfont désormais la norme NFPA 855 pour moins de 100 000 USD. Le VRLA l'emporte encore dans les salles à budget serré où les remplacements de batteries tous les cinq ans s'alignent sur les cycles de renouvellement informatique. La tolérance aux cycles quotidiens positionne les batteries lithium-ion pour générer des revenus de réponse à la demande sur les marchés d'électricité dérégulés.

Par type de niveau : le niveau IV gagne en dynamisme dans les secteurs réglementés

Les salles de niveau III représentaient 54,45 % de la demande de 2025, agissant comme le cheval de bataille de la colocation. Le niveau IV devrait progresser à un CAGR de 9,06 %, stimulé par les pénalités des services financiers et de la santé dépassant 1 million USD par heure d'indisponibilité.

Les règles sur l'IA souveraine imposent l'hébergement national des données des citoyens, accélérant les constructions de niveau IV en Inde et dans l'Union européenne. Les effectifs de niveau I et II diminuent à mesure que les charges de travail migrent vers le cloud, comprimant le marché des UPS bas de gamme. Les assureurs intègrent de plus en plus des clauses minimales de niveau III dans les polices de risque cyber, poussant les salles traditionnelles vers des mises à niveau.

Par taille de centre de données : les campus hyperscale mènent la courbe d'expansion

Les grands sites (1 à 10 MW) détenaient une part de 38,88 % en 2025, mais les campus hyperscale croîtront le plus rapidement à un CAGR de 9,11 %, portés par l'engagement des géants du cloud d'ajouter 15 GW de nouvelle capacité d'ici 2027. Les hyperscalers tirent parti du volume, obtenant des remises sur les équipements de 15 à 20 % et une allocation prioritaire lors des pénuries de semi-conducteurs.

Les petites salles de moins de 1 MW stagnent à mesure que les charges de travail migrent vers les plateformes SaaS. Les sites de taille moyenne conservent une pertinence régionale mais font face à des coûts d'énergie croissants. Les développeurs sécurisent la capacité du réseau des années à l'avance et intègrent une alimentation de secours diesel rotative pour assurer la résilience dans l'attente des mises à niveau des services publics.

Par type de centre de données : les hyperscalers progressent, la colocation maintient sa position

Les opérateurs de colocation représentaient 45,86 % des revenus en 2025 et restent essentiels pour les écosystèmes d'interconnexion. Les hyperscalers et les fournisseurs de services cloud dépasseront le marché à un CAGR de 9,21 %, portés par des budgets alignés sur les mandats de données souveraines et la demande d'entraînement IA.

Les baux en gros tarifés 20 à 30 % en dessous du détail obligent les entreprises de colocation à se tourner vers les interconnexions à haute marge. Les entreprises adoptent des contrats d'UPS en tant que service pour sortir les dépenses d'investissement de leurs bilans. Les sites en périphérie privilégient les châssis interactifs en ligne compatibles 42U avec des batteries lithium-ion que le personnel non spécialisé peut remplacer.

Analyse géographique

L'Amérique du Nord contrôlait 39,43 % des revenus de 2025 grâce à la densité hyperscale en Virginie du Nord, dans la Silicon Valley et dans la région Dallas-Fort Worth. La croissance se modère à mesure que la rareté des terrains et les files d'attente de services publics de 48 mois poussent les investisseurs vers Phoenix, Atlanta et Columbus. Le Canada utilise son surplus hydroélectrique et son climat frais pour attirer les hyperscalers, mais les règles transfrontalières sur les données compliquent le placement des charges de travail américaines. Le Mexique envisage des mises à niveau du réseau à Monterrey et Querétaro pour capter la demande de délocalisation de proximité. La pénétration du lithium-ion a dépassé 40 % des installations de 2025, soulignant les priorités de coût total de possession. La région est en tête de l'adoption du niveau IV avec plus de 120 salles certifiées.

L'Asie-Pacifique devrait afficher un CAGR de 9,02 % alors que les villes de deuxième rang en Chine attirent des constructions avec une énergie renouvelable bon marché tandis que les métropoles de premier rang font face à des plafonds énergétiques. L'essor de la colocation en Inde repose sur la croissance des paiements numériques et les mandats de localisation des données, bien que des pannes de réseau mensuelles de 4 à 6 heures obligent à surdimensionner les chaînes UPS. Singapour a partiellement levé son plafond de construction de 2019 en 2024, mais uniquement pour les installations atteignant une efficacité d'utilisation de l'énergie inférieure à 1,3. Le Japon et l'Australie maintiennent des empreintes de niveau III matures mais luttent contre la rareté des terrains qui favorise les châssis UPS modulaires. L'Asie du Sud-Est, notamment la Malaisie et l'Indonésie, connaît une demande en périphérie liée au commerce mobile, avec des déploiements se concentrant dans la bande 20 à 100 kVA.

L'Europe représentait environ 25 % des dépenses mondiales en 2025, mais la croissance ralentit là où les moratoires municipaux plafonnent les allocations d'eau ou d'énergie. Le mécanisme d'ajustement carbone aux frontières, effectif en 2026, pénalise les chaînes d'approvisionnement de composants à forte intensité carbone, orientant les achats vers des fonderies alimentées par des énergies renouvelables en Scandinavie et en Allemagne. Les mandats sur l'IA souveraine accélèrent les constructions de niveau IV, stimulant les métropoles secondaires comme Stockholm et Milan. Le Royaume-Uni bénéficie des règles sur les données post-Brexit, tandis que l'Europe du Sud tire parti de l'énergie solaire et des terrains moins chers pour rivaliser avec les pôles historiques. L'Amérique du Sud reste sous-dimensionnée, bien que la loi brésilienne sur la souveraineté des données et l'énergie verte du Chili attirent les premiers acteurs. Le Moyen-Orient accélère avec 10 milliards USD alloués aux pôles régionaux d'IA, et les poches de croissance en Afrique se concentrent en Afrique du Sud et au Nigeria où les constructions en périphérie menées par les télécommunications prennent racine.

Paysage concurrentiel

Le marché des UPS pour centres de données est modérément concentré. Les acteurs établis occidentaux se différencient par l'intégration du lithium-ion et les logiciels interactifs avec le réseau qui promettent des revenus auxiliaires, tandis que les challengers asiatiques concurrencent sur un capex plus faible, proposant des châssis à double conversion 20 à 25 % moins chers que les acteurs établis. Les déploiements en périphérie créent un espace blanc pour les fabricants sous contrat capables d'expédier des milliers d'unités de 10 à 50 kVA dans de brefs délais, érodant la part des fournisseurs établis.

Les architectures modulaires perturbent le manuel concurrentiel car la puissance nominale seule ne suffit plus à remporter des contrats ; au contraire, la gestion de l'énergie définie par logiciel et les capacités de maintenance prédictive font pencher la balance en faveur des acheteurs. Les dépôts de brevets pour les commutateurs en carbure de silicium et les interfaces thermiques haute température soulignent une course à l'innovation, Vertiv et Eaton détenant plus de 40 droits de propriété intellectuelle pour les conceptions d'onduleurs haute température. Plusieurs équipementiers ont poursuivi une intégration verticale en 2025, acquérant des fabricants de batteries et des distributeurs de semi-conducteurs pour sécuriser les pièces rares et augmenter la capture de marge.

Les hyperscalers exercent une pression sur les marges en standardisant les spécifications et en organisant des appels d'offres concurrentiels parmi sept fournisseurs ou plus, réduisant le bénéfice brut de 2 à 3 points de pourcentage. Les fournisseurs répliquent avec des modèles de financement tels que l'UPS en tant que service qui transfèrent les coûts des budgets d'investissement vers les budgets d'exploitation, résonnant auprès des acheteurs d'entreprise. Les perturbateurs émergents regroupent le matériel avec des algorithmes d'arbitrage d'énergie, mais le manque de clarté réglementaire en dehors de la Californie et du Texas tempère l'échelle à court terme. La conformité à la norme IEC 62040 reste un prérequis, mais les conceptions de référence qui détiennent déjà la certification de niveau de l'Uptime Institute bénéficient d'un statut préférentiel dans les listes restreintes d'appels d'offres.

Leaders du secteur des UPS pour centres de données

ABB Ltd

Schneider Electric

Eaton Corporation

Vertiv Holdings Co

Huawei Technologies Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Schneider Electric a annoncé une expansion de 250 millions USD de son usine d'UPS de Bangalore, en Inde, ajoutant 500 MVA de capacité annuelle et une ligne d'assemblage de lithium-ion domestique.

- Décembre 2025 : Vertiv a finalisé l'acquisition pour 180 millions USD d'un distributeur européen de semi-conducteurs de puissance pour sécuriser les approvisionnements en transistors bipolaires à grille isolée et en condensateurs à film.

- Novembre 2025 : Eaton a lancé la plateforme UPS modulaire 9395X, évolutive de 200 à 2 400 kVA et atteignant 97 % d'efficacité à 50 % de charge grâce aux onduleurs en carbure de silicium.

- Octobre 2025 : ABB a formé une coentreprise avec un fabricant chinois de batteries, investissant 120 millions USD dans une usine à Shenzhen pour produire des cellules lithium-ion optimisées pour les UPS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des UPS pour centres de données comme les revenus générés par les nouveaux systèmes d'alimentation sans interruption conçus spécifiquement pour les installations d'entreprise, de colocation, hyperscale et edge, couvrant les unités mono-rack jusqu'aux blocs centralisés >200 kVA et incluant les batteries et l'électronique de surveillance associées.

Exclusion du périmètre : les unités UPS monophasées portables vendues via les canaux de distribution grand public ou SOHO sont hors périmètre.

Aperçu de la segmentation

- Par type d'UPS

- Veille

- Interactif en ligne

- Double conversion en ligne

- Modulaire / à redondance parallèle

- Rotatif et à volant d'inertie

- Par capacité de puissance

- ≤20 kVA

- 21 à 200 kVA

- >200 kVA

- Par architecture

- Centralisée

- Distribuée (au niveau des rangées)

- Modulaire évolutive

- Par type de batterie

- Plomb-acide (VRLA)

- Lithium-ion

- Nickel-cadmium et autres

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données de taille moyenne

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données de colocation

- Centre de données hyperscale / fournisseurs de services cloud

- Centre de données d'entreprise et en périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Singapour

- Australie

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables produits OEM, des directeurs techniques de colocation, des chimistes spécialisés en batteries et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider la pénétration des batteries lithium-ion, les courbes de coûts de maintenance et les taux de déploiement edge, comblant les lacunes laissées par les informations secondaires et affinant les limites des scénarios.

Recherche documentaire

Nous avons collecté des statistiques de base à partir de sources telles que les données commerciales sur les convertisseurs codés HS, les journaux de pannes de la North American Electric Reliability Corporation, les enquêtes sur les incidents de l'Uptime Institute et les avis de l'EU Tenders afin de cartographier la base installée et les coûts de défaillance. Les rapports 10-K des entreprises, les présentations aux investisseurs et les suivis d'installations ont été consultés via D&B Hoovers et Dow Jones Factiva pour comparer les expéditions des fournisseurs et les prix de vente moyens. Les associations professionnelles, notamment AFCOM et le Japan Data Center Council, ont fourni des ratios de densité de racks et d'adoption par niveau qui ont alimenté nos calculs de charge. Les sources citées sont données à titre illustratif ; de nombreuses publications et bases de données supplémentaires ont été consultées pour la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les ajouts de mètres carrés et la charge critique moyenne par rack, qui sont multipliés par la pénétration des UPS et les puissances nominales unitaires typiques. Les résultats sont recoupés avec les récapitulatifs de revenus des fournisseurs et des instantanés ASP × volume échantillonnés. Les variables clés comprennent la croissance mondiale de la charge informatique, la part des blocs ≥200 kVA, l'adoption des batteries lithium-ion, le prix par kWh et les intentions de capex hyperscale. Les prévisions utilisent une régression multivariée appuyée par ARIMA pour capturer les vagues de remplacement cycliques, tandis que les lacunes ascendantes, notamment dans les sites edge émergents, sont comblées par des proxies d'expéditions régionales et des récapitulatifs de taux d'utilisation des capacités.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'analyses de variance par rapport aux statistiques commerciales, aux données comparatives et aux ratios historiques. Les anomalies déclenchent une reprise de contact avec les experts avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et chaque livraison inclut une revue des données effectuée juste avant la publication.

Pourquoi la base de référence UPS pour centres de données de Mordor est fiable

Les estimations publiées divergent souvent ; des publications externes récentes situent le marché 2025 entre USD 4,27 milliards et USD 6,12 milliards. Ces écarts proviennent de la prise en compte ou non des micro-sites edge, du traitement des ventes de matériel reconditionné et de l'agressivité des courbes de capex hyperscale.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 4,20 Md | Mordor Intelligence | |

| USD 4,27 Md | Global Consultancy A | Omet les micro-centres de données edge et télécom ; utilise une extrapolation des expéditions 2024 |

| USD 6,12 Md | Industry Journal B | Regroupe les groupes électrogènes de secours au niveau des installations avec les revenus UPS et applique un CAGR hyperscale agressif |

La comparaison montre que lorsque le périmètre des équipements est strictement limité aux matériels UPS de salle informatique et que les cycles de remplacement sont vérifiés auprès des opérateurs, la base de référence 2025 de Mordor de USD 4,20 milliards offre aux décideurs un point de départ équilibré et transparent, fondé sur des variables reproductibles et des étapes répétables.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des UPS pour centres de données d'ici 2031 ?

Le marché devrait atteindre 6,46 milliards USD d'ici 2031, progressant à un CAGR de 7,59 %.

Quelle architecture UPS connaît la croissance la plus rapide dans les grands centres de données ?

Les systèmes modulaires distribués se développent à un CAGR de 8,72 % car ils permettent aux opérateurs d'ajouter de la capacité par incréments et de réduire les pertes résistives.

À quelle vitesse les batteries lithium-ion gagnent-elles des parts dans les déploiements d'UPS ?

Les technologies lithium-ion croissent à un CAGR de 8,29 % et ont atteint la parité de coût avec le plomb-acide à régulation par soupape dans les systèmes supérieurs à 500 kVA.

Quelle région mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 9,02 %, soutenue par les incitations politiques en Chine, en Inde et à Singapour.

Dernière mise à jour de la page le: