Taille et Part du Marché de la Radiothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.14 Milliards de dollars |

| Taille du Marché (2031) | 12.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

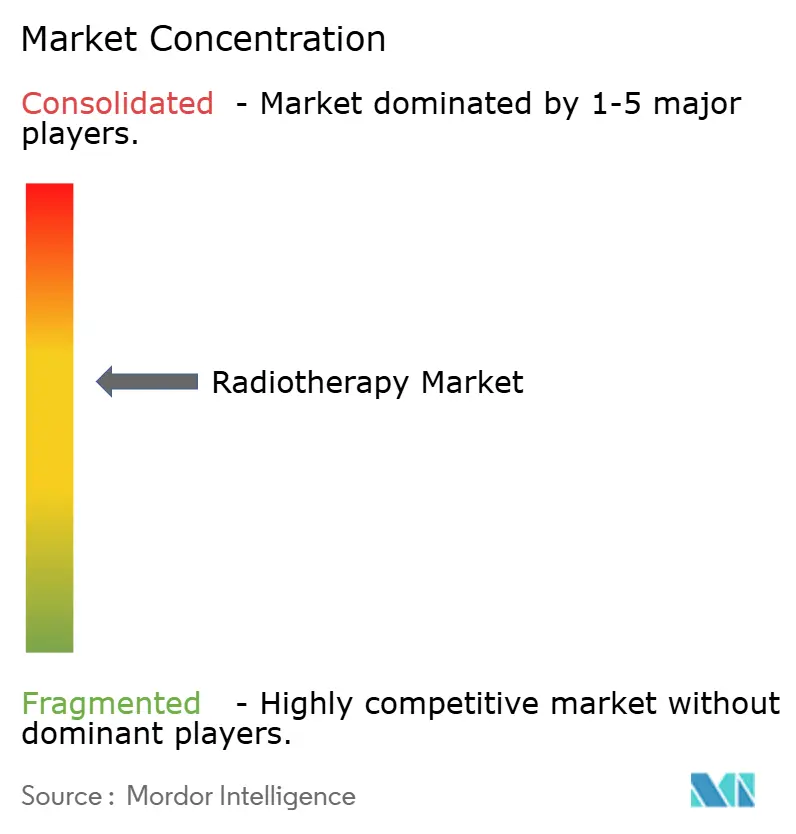

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Radiothérapie par Mordor Intelligence

La taille du Marché de la Radiothérapie est estimée à 9,14 milliards USD en 2026, et devrait atteindre 12,87 milliards USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031).

La croissance actuelle est ancrée dans l'essor des protocoles de médecine de précision, l'élargissement du remboursement en ambulatoire et le déploiement d'outils d'intelligence artificielle (IA) qui réduisent les délais de planification. Les modalités par faisceau externe dominent actuellement les revenus, tandis que les radiopharmaceutiques ciblés gagnent en dynamisme à mesure que les options en phase avancée obtiennent des approbations et une couverture. La demande de guidage par imagerie et de planification adaptative stimule les mises à niveau logicielles qui reportent les dépenses d'investissement en salles de traitement supplémentaires. Parallèlement, les plans nationaux de lutte contre le cancer des pays à revenu intermédiaire financent de nouvelles installations dans la région Asie-Pacifique, compensant les contraintes de dépenses d'investissement en Europe, où la hausse des coûts d'emprunt retarde les projets de salles de protonthérapie. La fragilité de l'approvisionnement en radioisotopes clés et une pénurie aiguë de physiciens médicaux certifiés demeurent les principaux risques opérationnels.

Principaux Enseignements du Rapport

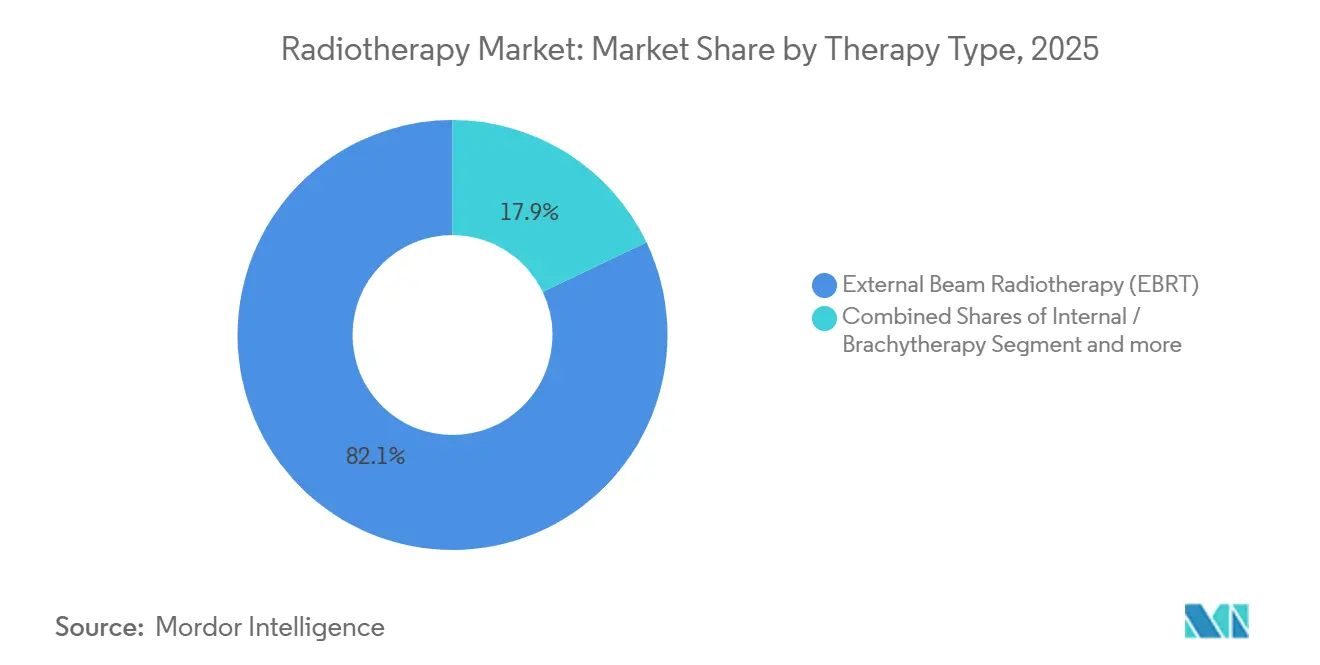

- Par type de thérapie, la radiothérapie par faisceau externe a dominé avec une part de revenus de 82,11 % en 2025 ; la radiothérapie systémique devrait se développer à un TCAC de 7,86 % jusqu'en 2031.

- Par technologie, la radiothérapie par modulation d'intensité (IMRT) représentait 31,73 % de la part du marché de la radiothérapie en 2025, tandis que la protonthérapie devrait progresser à un TCAC de 8,38 % jusqu'en 2031.

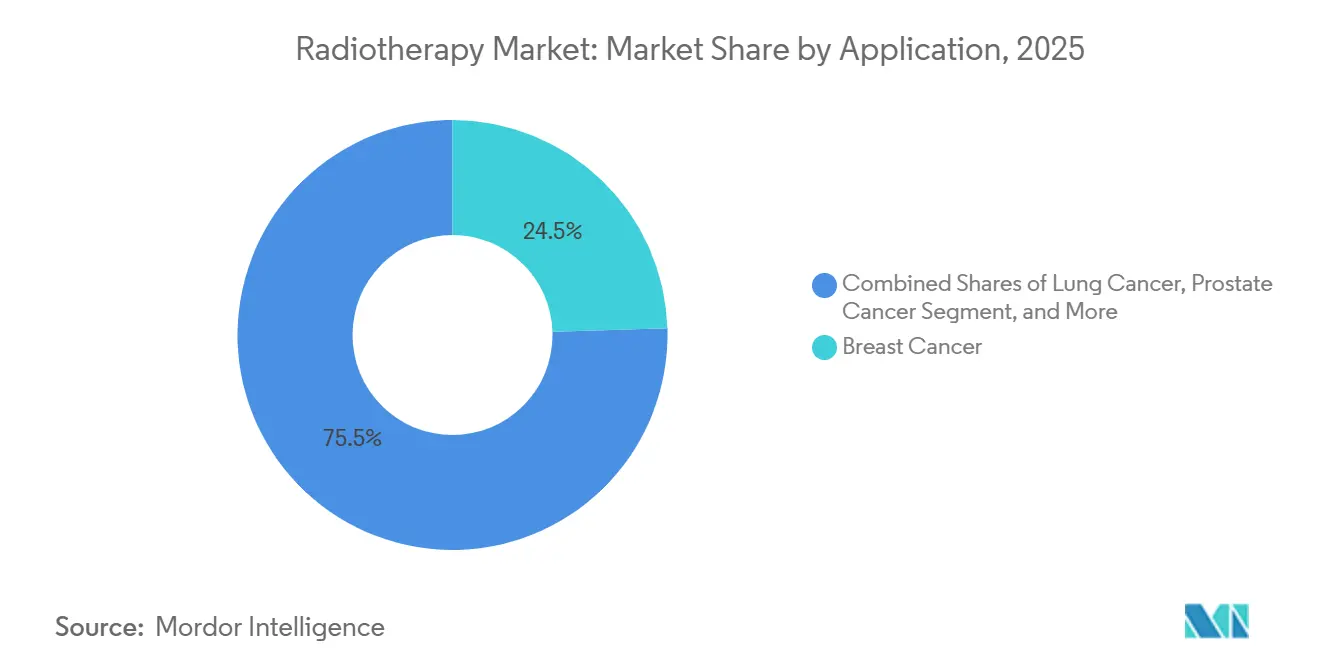

- Par application, le cancer du sein représentait 24,48 % de la taille du marché de la radiothérapie en 2025, et les indications du cancer du poumon progressent à un TCAC de 6,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de revenus de 61,26 % en 2025 ; les centres de chirurgie ambulatoire affichent la trajectoire la plus rapide avec un TCAC de 10,15 % jusqu'en 2031.

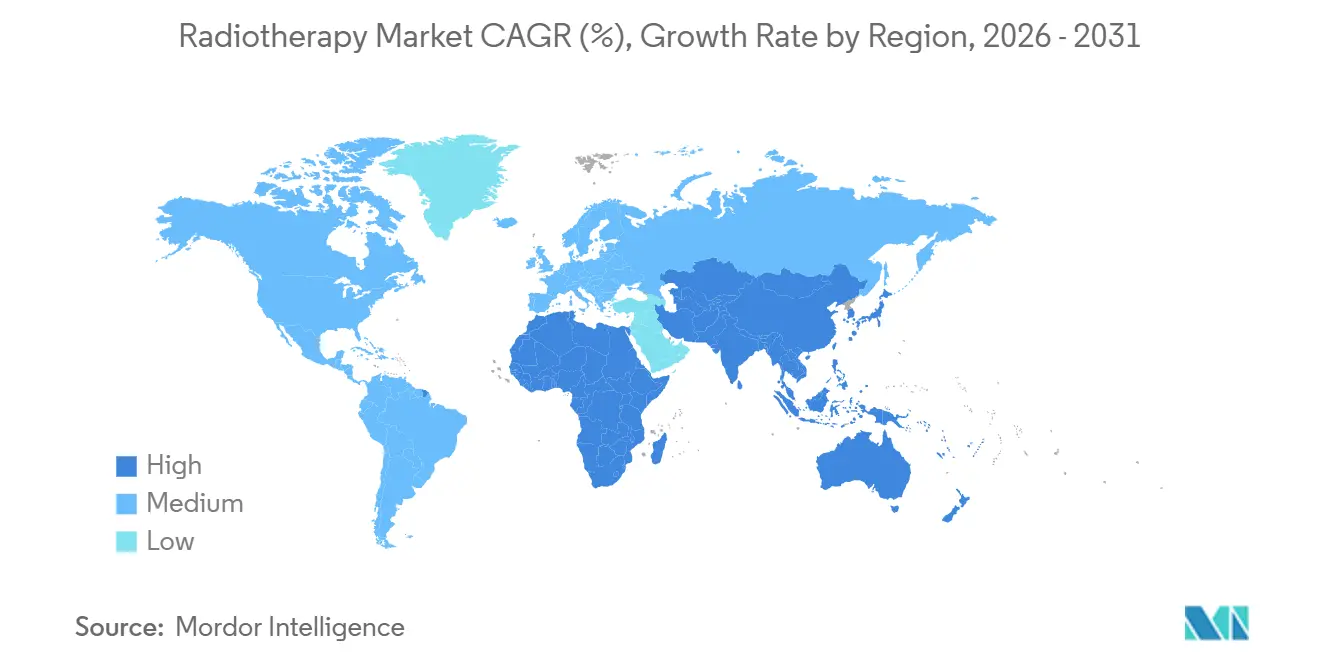

- Par géographie, l'Amérique du Nord a capté 41,52 % des revenus en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Radiothérapie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion de la Médecine de Précision pour une Administration de Dose au Sous-Millimètre Près | +1,2 | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Élargissement du Remboursement pour les Procédures de RT en Ambulatoire | +1,5 | Amérique du Nord, certains marchés européens | Court terme (≤ 2 ans) |

| Planification Adaptative Pilotée par l'IA Réduisant le Temps de Traitement | +1,3 | Mondial, concentré dans les centres académiques à fort volume | Court terme (≤ 2 ans) |

| Succès de Validation de Concept FLASH et à Débit de Dose Ultra-Élevé | +0,8 | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Plans Nationaux de Lutte contre le Cancer des Pays à Revenu Intermédiaire Finançant le Déploiement de la RT | +1,4 | Cœur Asie-Pacifique, extension au Moyen-Orient et Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Approbations de Radiopharmaceutiques pour le Contrôle des Maladies Métastatiques | +1,0 | Mondial, adoption plus rapide en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion de la Médecine de Précision pour une Administration de Dose au Sous-Millimètre Près

Les plateformes guidées par imagerie intégrant la tomodensitométrie à faisceau conique et le suivi tumoral en temps réel permettent désormais une replanification adaptative quotidienne, réduisant de moitié les marges de tissu sain et autorisant une escalade de dose en toute sécurité.[1]U.S. Food and Drug Administration, "Base de données 510(k)," fda.gov Les premières données cliniques issues des installations d'accélérateurs linéaires à résonance magnétique ont rapporté des taux de contrôle local de 92 % pour les lésions hépatiques oligométastatiques, représentant une amélioration à deux chiffres par rapport aux protocoles historiques guidés par tomodensitométrie. Les normes internationales sont également plus strictes : la norme IEC 60601-2-64 exige une précision d'isocentre inférieure à 2 mm pour les systèmes stéréotaxiques, ce qui entraîne des mises à niveau sur 40 % du parc installé d'ici 2027. Les systèmes à protons sont désormais livrés avec un balayage par faisceau crayon à des tailles de spot de 2 mm, aidant les centres pédiatriques à préserver les structures cognitives lors des traitements crâniens. La mise en service de ces unités de haute précision est toutefois prolongée lorsque les postes de physiciens restent vacants, allongeant ainsi les délais de mise en service.

Élargissement du Remboursement pour les Procédures de RT en Ambulatoire

En janvier 2025, les Centers for Medicare & Medicaid Services ont aligné le paiement de la radiothérapie stéréotaxique corporelle en ambulatoire sur la prise en charge hospitalière, libérant environ 420 millions USD de frais d'établissement annuels au profit des centres indépendants.[2]Centers for Medicare & Medicaid Services, "Règle finale du système de paiement prospectif pour les patients hospitalisés en ambulatoire 2025," cms.gov Les assureurs privés ont rapidement suivi ; Anthem a ajouté la couverture de la radiothérapie stéréotaxique corporelle pulmonaire pour les centres de chirurgie ambulatoire deux mois plus tard, influençant 14 millions de vies couvertes.[3]Anthem Blue Cross, "Politique médicale – Radiothérapie," anthem.com L'Allemagne a suivi en ajoutant la radiothérapie par modulation d'intensité pour les cancers de la tête et du cou à son catalogue ambulatoire, transférant près d'un cinquième des cas vers des structures de soins de jour en moins d'un semestre. Ces évolutions ne sont pas uniformes, car le Royaume-Uni a maintenu d'anciens tarifs qui remboursent la protonthérapie à seulement 60 % du coût, freinant l'investissement. La hausse de 12 % des paiements pour la thérapie par ions carbone au Japon souligne également le rôle déterminant du remboursement dans l'adoption des technologies.

Planification Adaptative Pilotée par l'IA Réduisant le Temps de Traitement

Les outils de contourage par apprentissage profond et d'optimisation des angles de faisceau ont réduit la planification de la radiothérapie de plusieurs heures à moins d'une heure dans de nombreux sites à fort volume, permettant 30 % de démarrages de patients supplémentaires avec le même effectif. Une étude multisite a démontré que les contours générés par IA pour les cas de tête et de cou ne nécessitaient aucune modification manuelle dans 78 % des cas, aboutissant à une autorisation réglementaire européenne pour des flux de travail adaptatifs entièrement automatisés. Les recommandations professionnelles exigent désormais des coefficients de similarité de Dice supérieurs à 0,85, réduisant le champ des fournisseurs aux algorithmes soutenus par de grands ensembles de données multicentres. Les fournisseurs intègrent l'apprentissage par renforcement pour raccourcir les itérations d'optimisation, réduisant de 40 % le temps de révision par le physicien pour les cas complexes de la colonne vertébrale. Ces gains permettent à des effectifs réduits de répondre à la demande croissante sans expansion matérielle immédiate.

Succès de Validation de Concept FLASH et à Débit de Dose Ultra-Élevé

Les premiers essais FLASH chez l'humain ont administré des doses thérapeutiques en moins d'une seconde et n'ont rapporté aucune toxicité de grade 3 à six mois de suivi, suggérant une fenêtre thérapeutique plus large. Une étude FLASH à protons abdominale portant sur 40 patients est en cours et devrait éclairer d'éventuelles désignations de percée en 2026. Les principaux fournisseurs ont attiré 180 millions USD de financement pour commercialiser des accélérateurs compatibles FLASH, bien que les obstacles techniques incluent la reconception des magnétrons et la mise en œuvre d'une dosimétrie en temps réel. L'Agence Internationale de l'Énergie Atomique a constitué un groupe de normalisation pour combler les lacunes de mesure, soulignant l'horizon à long terme d'un déploiement généralisé. Si l'enthousiasme est élevé, les données randomisées de phase III nécessaires pour un remboursement de routine ne seront probablement pas disponibles avant 2029.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrainte sur les Dépenses d'Investissement pour les Accélérateurs Linéaires et Salles de Protonthérapie dans un Contexte de CMPC Élevé | -1,8 | Mondial, aigu en Europe et en Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de Dosimétristes et de Physiciens Médicaux Qualifiés | -1,3 | Amérique du Nord, Europe occidentale, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Examen par les Assureurs des Preuves d'Efficacité Comparative | -0,7 | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Isotopes et Consommables | -0,5 | Mondial, perturbations régionales épisodiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrainte sur les Dépenses d'Investissement pour les Accélérateurs Linéaires et Salles de Protonthérapie dans un Contexte de CMPC Élevé

Le coût moyen pondéré du capital est passé de 5,2 % en 2023 à 7,8 % en 2025, allongeant les délais de retour sur investissement des suites de protonthérapie à 12 ans et entraînant des reports en Europe et en Amérique latine. Un grand groupe hospitalier espagnol a annulé une installation à Madrid, les coûts de financement faisant dépasser le service de la dette à 40 % des revenus projetés. Une enquête américaine a révélé que 38 % des sites communautaires retardent le remplacement de leurs accélérateurs linéaires, portant l'âge moyen des équipements à 11 ans et augmentant les temps d'arrêt. Les fournisseurs proposent désormais des contrats de location sur dix ans convertissant les coûts d'investissement en charges d'exploitation, mais l'adoption reste modeste.

Pénurie de Dosimétristes et de Physiciens Médicaux Qualifiés

Les postes vacants de physiciens médicaux certifiés ont atteint 23 % en 2025, entraînant des retards de neuf mois pour la mise en service de nouvelles machines et contraignant le personnel existant à travailler 54 heures par semaine. Le Royaume-Uni a signalé que 40 % des services étaient en dessous des effectifs minimaux, ce qui a limité les créneaux quotidiens à 85 % de la capacité installée. L'Inde présente un déficit de physiciens de 50 % par rapport aux normes réglementaires, nécessitant un partage inter-sites qui comprime les cycles d'assurance qualité. Les filières de formation stagnent, si bien que plusieurs pays accélèrent le recrutement international, bien que les coûts de relocalisation ajoutent une pression budgétaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Domination du Faisceau Externe Face à l'Essor de la Thérapie Systémique

La radiothérapie par faisceau externe a dominé le marché de la radiothérapie, représentant 82,11 % de la part des revenus en 2025. Son applicabilité tumorale large et son infrastructure établie maintiennent une utilisation élevée, bien que la compression des traitements par hypofractionnement modère la croissance des revenus. La radiothérapie systémique devrait afficher un TCAC de 7,86 % jusqu'en 2031, portée par le succès commercial des agents au Lutétium-177 tels que Pluvicto, qui a obtenu une couverture Medicare élargie à 42 500 USD par traitement. Les plateformes par faisceau externe répondent par des flux de travail adaptatifs pilotés par l'IA qui réduisent le temps de planification à 52 minutes, permettant aux sites d'accueillir des volumes de patients plus élevés sans ajouter de salles.

Les agents systémiques élargissent l'accès là où la capacité des machines est saturée, notamment pour les maladies métastatiques. Les ventes de Lutathera ont progressé de 28 % en 2025 avec l'entrée en vigueur des extensions d'indication au Japon et en Australie. La curiethérapie interne stabilise près de 8 % des revenus de thérapie, la logistique des isotopes et la concurrence de la radiothérapie stéréotaxique corporelle plafonnant la croissance. Sur la période de prévision, les volumes par faisceau externe restent élevés mais voient leur part s'éroder à mesure que les radiopharmaceutiques s'imposent dans une niche métastatique plus large.

Par Technologie : Dynamique de la Protonthérapie Face à l'Omniprésence de l'IMRT

La radiothérapie par modulation d'intensité a capté 31,73 % des revenus technologiques en 2025, reflétant son statut de référence pour les cancers de la prostate et de la tête et du cou. La protonthérapie, bien que plus modeste, se développe à un TCAC de 8,38 %, soutenue par le financement provincial chinois de huit nouveaux centres en 2025. La baisse des coûts des conceptions à salle unique, désormais proches de 25 millions USD, attire les hôpitaux communautaires vers cette modalité.

La thérapie par arc modulé volumétrique réduit les durées de séance à deux minutes, permettant aux centres à fort débit de gérer plus efficacement les charges de cas croissantes. Les plateformes guidées par imagerie détiennent 28 % des revenus, renforcées par les règles de l'American College of Radiology exigeant une imagerie quotidienne pour les traitements stéréotaxiques. La thérapie par ions carbone reste confinée à une poignée de sites japonais et allemands en raison des coûts d'investissement élevés d'environ 80 millions USD. Dans l'ensemble, les mises à niveau centrées sur les logiciels dominent les budgets, les établissements cherchant à extraire davantage de productivité du matériel existant.

Par Application : Le Cancer du Poumon Progresse tandis que le Cancer du Sein Arrive à Maturité

Le cancer du sein est resté la principale application, représentant 24,48 % des revenus en 2025 ; cependant, l'ultra-hypofractionnement a réduit le nombre de fractions par patient et ralenti la croissance en valeur. Le cancer du poumon affiche un TCAC de 6,87 % jusqu'en 2031, porté par des protocoles de radiothérapie stéréotaxique corporelle en 4 fractions atteignant 90 % de contrôle local chez les patients non éligibles à la chirurgie. Le cancer de la prostate conserve la deuxième part la plus importante mais fait face à l'examen des payeurs concernant la protonthérapie, détournant certains cas vers l'IMRT. Les indications de la tête et du cou bénéficient d'une replanification adaptative quotidienne, rapportant des gains de neuf points dans le contrôle local à deux ans.

Les métastases du système nerveux central et cérébrales progressent grâce à la radiochirurgie stéréotaxique en fraction unique, qui comprime des programmes de deux semaines en une journée et s'aligne sur les fenêtres de traitement par immunothérapie. Les cas gastro-intestinaux, notamment ceux impliquant le pancréas et le rectum, migrent de plus en plus vers le traitement guidé par résonance magnétique pour des marges plus étroites. Dans toutes les applications, la prise en charge des maladies oligométastatiques alimente la demande de radiothérapie stéréotaxique corporelle extra-crânienne comme moyen de retarder l'escalade systémique.

Par Utilisateur Final : Les Centres Ambulatoires Captent le Transfert vers les Soins Ambulatoires

Les hôpitaux et cliniques ont représenté 61,26 % des dépenses en 2025, tirant parti de services oncologiques intégrés pour les cas complexes. Les centres de chirurgie ambulatoire progressent à un TCAC de 10,15 %, la parité de remboursement et les schémas en cinq fractions rendant les soins ambulatoires de plus en plus viables. Les cliniques spécialisées, avec une part de 18 %, servent de centres de référence pour les techniques avancées telles que la radiothérapie guidée par résonance magnétique ou la protonthérapie.

Vingt-deux centres de chirurgie ambulatoire américains ont ajouté des accélérateurs linéaires en 2025, ciblant les patients atteints de cancers du sein et de la prostate qui préfèrent des visites plus courtes et un stationnement gratuit. Les hôpitaux contre-attaquent en intégrant la radiothérapie dans des paiements basés sur des épisodes de six mois, ce qui récompense l'efficacité. L'assouplissement des certificats de besoin dans huit États américains abaisse davantage les barrières à l'installation de centres de chirurgie ambulatoire.

Analyse Géographique

L'Amérique du Nord détenait 41,52 % des revenus du marché de la radiothérapie en 2025. La parité ambulatoire des Centers for Medicare & Medicaid Services a entraîné une augmentation de 22 % des commandes d'équipements au cours du premier semestre de l'année, principalement dans les sites indépendants urbains. Le Canada a ajouté huit accélérateurs linéaires dans le cadre de subventions pour l'accès rural, tandis que le secteur privé mexicain a élargi ses volumes à mesure que les inscriptions aux assurances progressaient. L'utilisation atteint désormais 68 % des patients américains éligibles, approchant le plateau des systèmes matures.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 9,01 %. Le programme indien de 1,2 milliard USD visant à installer 150 accélérateurs linéaires vise à réduire de moitié les listes d'attente de neuf semaines. Le Japon, la Corée du Sud et l'Australie renforcent le remboursement et les filières de formation pour soutenir les services de thérapie par ions carbone et de protonthérapie.

L'Europe représente 28 % des revenus mais fait face à des contraintes budgétaires. L'Allemagne a revalorisé les tarifs ambulatoires, transférant 18 % des cas de tête et de cou vers des structures de soins de jour. Le tarif statique du Royaume-Uni maintient les remboursements de protonthérapie à 60 % du coût, freinant l'investissement privé. La France a investi 180 millions EUR pour remplacer les unités au cobalt par des accélérateurs linéaires, améliorant la conformité moyenne des doses.

Le Moyen-Orient et l'Afrique détiennent ensemble une part de 6 %, dominée par les achats du Conseil de Coopération du Golfe. L'Arabie Saoudite prévoit de financer huit accélérateurs linéaires en 2025, avec pour objectif d'atteindre quatre machines par million d'habitants d'ici 2030. L'Amérique du Sud représente une part de 4,5 %, le Brésil installant 12 accélérateurs linéaires malgré la volatilité macroéconomique.

Paysage réglementaire

Les systèmes et logiciels de radiothérapie sont réglementés principalement en tant que dispositifs médicaux, tandis que la radiothérapie systémique (radiopharmaceutiques thérapeutiques) suit des voies pharmaceutiques, créant une conformité à double filière pour les combinaisons médicament-dispositif. Aux États-Unis, le FDA Office of Combination Products détermine le centre chef de file en fonction du mode d'action principal, et en juin 2025, la FDA a publié un projet de directive visant à clarifier les exigences relatives à l'identifiant unique de dispositif (UDI) pour les composants dispositifs utilisés dans des produits combinés, renforçant les attentes en matière d'étiquetage et de traçabilité pour les fabricants approvisionnant les parcours de soins en oncologie.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR) accroît les exigences en matière de preuves et d'évaluation de la conformité pour les composants dispositifs utilisés avec des médicaments, y compris les exigences de l'article 117 relatives à l'évaluation par un organisme notifié au regard des exigences générales de sécurité et de performance (GSPR). L'EMA a publié un document de réflexion en octobre 2024 visant à renforcer les attentes en matière d'évaluation clinique pour les radiopharmaceutiques thérapeutiques en oncologie, et la Commission européenne a publié le COM(2025) 1023 en décembre 2025, proposant des mises à jour ciblées du MDR/IVDR visant à simplifier les évaluations et à résoudre les blocages de mise en œuvre qui ont affecté les délais d'approbation pour les écosystèmes de radiothérapie à haute complexité.

Analyse de la chaîne de valeur

La chaîne de valeur de la radiothérapie couvre (1) les fournisseurs d'équipements de base et de sous-ensembles (accélérateurs linéaires, magnétrons, collimateurs multilames, sous-systèmes d'imagerie et logiciels de planification/adaptation du traitement), (2) la fabrication OEM, l'intégration de systèmes et les tests qualité, (3) la distribution et l'installation, (4) la mise en service sur site (tests d'acceptation physique, modélisation des faisceaux et validation des flux de travail), et (5) les services liés au cycle de vie tels que les mises à jour logicielles, la maintenance préventive et le remplacement de pièces. Pour les flux de travail de radiothérapie systémique qui s'articulent avec les services de radiothérapie, les dépendances amont s'étendent à la production de radioisotopes (par réacteur ou accélérateur), au radiomarquage et à la formulation finale des doses, puis à une distribution soumise à des contraintes temporelles critiques en raison des demi-vies courtes.

Le risque opérationnel se concentre sur deux points d'étranglement : la main-d'œuvre spécialisée (physiciens médicaux et dosimétristes) qui régit la vitesse de mise en service et la capacité d'assurance qualité continue, et la disponibilité contrainte des radioisotopes pour les voies thérapeutiques, qui ne peuvent pas être stockés. L'Agence de l'OCDE pour l'énergie nucléaire a souligné la dépendance structurelle à une infrastructure de réacteurs limitée et à des intrants sensibles tels que le HALEU, tandis que le groupe de pilotage exécutif de l'EMA sur les pénuries et la sécurité des médicaments (MSSG) a publié des recommandations stratégiques en avril 2025 pour atténuer les vulnérabilités de l'approvisionnement en radiopharmaceutiques. Ces contraintes ont poussé les prestataires et fournisseurs vers une coordination plus étroite entre les logiciels de planification, l'imagerie et les plateformes de délivrance, ainsi que vers des partenariats plus approfondis reliant les producteurs d'isotopes, les CDMO de radiomarquage et les sites de traitement afin de réduire le délai de cycle de bout en bout.

Paysage Concurrentiel

Varian (Siemens Healthineers), Elekta et Accuray ont collectivement contrôlé une part de marché significative en 2025, résultant en une concentration modérée au sein du segment. La concurrence s'articule désormais autour des logiciels : Ethos de Varian a réduit le temps de planification pour la prostate à 52 minutes et a sécurisé 78 % des renouvellements de contrats de service. Les fournisseurs de protonthérapie sont bifurqués ; IBA et Hitachi ciblent les constructions académiques multi-salles, tandis que les unités à salle unique de Mevion réduisent les coûts d'entrée de 40 %.

Les développeurs de radiopharmaceutiques, tels que Novartis, remodèlent l'économie des types de thérapie, Pluvicto seul ayant généré 520 millions USD de ventes aux États-Unis au cours des trois premiers trimestres de 2025. Des entrants plus modestes, tels que ViewRay, ont sécurisé 18 commandes de MRIdian en 2025, tirant parti de l'imagerie en temps réel pour se tailler des niches dans les traitements oligométastatiques. Les dépôts de brevets ont augmenté en 2025, menés par des revendications de gestion du mouvement et d'optimisation des doses, signalant une course aux armements logiciels. Les orientations préliminaires de la FDA sur la transparence des algorithmes pourraient relever la barre de conformité pour les jeunes entreprises.

Leaders du Secteur de la Radiothérapie

GE Healthcare

Accuray Incorporated

Siemens Healthineers AG

Isoray Inc.

Elekta AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation des flux de travail reste un espace blanc évident où les logiciels peuvent débloquer un débit supplémentaire à partir des parcs matériels existants, en particulier dans les environnements contraints par la disponibilité des physiciens et les cycles de remplacement différés des accélérateurs linéaires. Des données multinationales présentées lors de l'ESTRO 2026 ont montré qu'un outil basé sur l'IA générait des plans de radiothérapie de haute qualité pour le cancer du col de l'utérus dans plus de 95 % des cas et pour le cancer de la prostate dans 85 % des cas, avec un temps de planification réduit à environ une heure. Ces données soutiennent l'adoption dans les centres à fort volume et dans les régions qui élargissent l'accès dans le cadre de plans nationaux de lutte contre le cancer.

Le développement clinique élargit également le champ d'application de la radiothérapie au-delà du contrôle local vers des parcours de soins plus intégrés et fondés sur la biologie, ce qui accroît la demande en matière de délivrance adaptative, de guidage par l'image et d'intégration des données. En 2026, des résultats évalués par des pairs concernant le cancer du poumon et le cancer du sein ont mis en avant des stratégies combinant la radiothérapie stéréotaxique corporelle à l'immunothérapie pour moduler la biologie tumorale et les résultats cliniques, renforçant l'intérêt d'investissement pour les plateformes capables de délivrer des schémas hypofractionnés précis avec un contourage cohérent, une gestion des mouvements et une replanification rapide. Les initiatives d'accès à la protonthérapie aux États-Unis (y compris les programmes évoqués par la National Association for Proton Therapy en 2026) et les investissements continus des systèmes de soins dans la radiothérapie adaptative créent également des voies concrètes pour les fournisseurs de vendre des mises à niveau, des contrats de service et des modules logiciels complémentaires qui différent les dépenses d'investissement liées à de nouvelles salles tout en élargissant les capacités cliniques.

Développements récents du secteur

- Juin 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA pour MIM Contour ProtégéAI+ 2.0, une solution de contourage automatique basée sur l'IA pour la planification de la radiothérapie, qui inclut un plan de contrôle des modifications préétabli. Cette autorisation renforce les voies réglementaires pour les mises à jour itératives de l'IA dans les flux de planification, favorisant un déploiement plus large de l'automatisation qui réduit la charge manuelle de contourage et la variabilité de la planification entre les sites.

- Juillet 2025 : Siemens Healthineers a élargi un partenariat de valeur de 10 ans avec Prisma Health, incluant un investissement de 50 millions USD dans les soins contre le cancer et l'acquisition du système de radiothérapie adaptative Varian Ethos. Cet accord souligne la demande des prestataires pour des plateformes adaptatives et des modèles de service à long terme qui regroupent le renouvellement technologique, la formation et des engagements de performance dans des contrats pluriannuels.

- Août 2024 : Accuray a obtenu le marquage CE pour Accuray Helix, un système de radiothérapie hélicoïdale guidée par tomographie conçu pour améliorer l'accessibilité financière et la facilité d'utilisation dans les marchés émergents. Cela a élargi l'empreinte adressable d'Accuray dans les régions axées sur l'expansion de l'accès, où l'automatisation et un fonctionnement simplifié peuvent aider à contrer les contraintes de personnel et de mise en service.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché de la radiothérapie comprend les revenus générés par les équipements, logiciels et services connexes utilisés pour planifier, délivrer et vérifier le rayonnement thérapeutique destiné aux soins du cancer dans les hôpitaux et centres de traitement dédiés dans le monde entier.

Exclusions du périmètre : les équipements d'imagerie diagnostique, les médicaments oncologiques généraux et les consommables radiopharmaceutiques ne sont pas comptabilisés dans le dimensionnement de ce marché.

Aperçu de la segmentation

- Par Type de Thérapie

- Radiothérapie par Faisceau Externe (RTFE)

- Curiethérapie Interne

- Radiothérapie Systémique

- Par Technologie

- Radiothérapie Guidée par Imagerie

- Radiothérapie par Modulation d'Intensité

- Radiochirurgie Stéréotaxique

- Protonthérapie

- Radiothérapie Conformationnelle 3D

- Thérapie par Arc Modulé Volumétrique

- Autre Technologie

- Par Application

- Cancer du Sein

- Cancer de la Prostate

- Cancer du Poumon

- Cancer de la Tête et du Cou

- Système Nerveux Central / Cerveau

- Gastro-intestinal

- Autres Applications

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Cliniques Spécialisées

- Centres de Chirurgie Ambulatoire

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de Coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle initiale concernant la charge du cancer, l'accès à la radiothérapie et la dynamique d'installation des systèmes, ce qui a ensuite guidé les hypothèses testées dans le modèle. Nous nous référons généralement à des statistiques de santé publique et à des publications épidémiologiques telles que celles de l'Organisation mondiale de la santé et de l'Agence internationale de recherche sur le cancer, et nous utilisons également des sources telles que l'Agence internationale de l'énergie atomique pour les indicateurs de ressources et d'accès en radiothérapie.

Pour traduire les signaux de demande en valeur de marché, nous examinons des données telles que des publications cliniques et économiques de la santé évaluées par des pairs sur les schémas de fractionnement, l'utilisation des technologies et le débit au niveau des sites, suivies de signaux d'achat et de politique provenant des ministères de la santé et des documents de remboursement dans les principaux pays. Les documents d'entreprise, les présentations aux investisseurs, la presse réputée et les sites web des associations aident à valider les évolutions de la gamme de produits et les tendances d'intensité des services. Parallèlement, des abonnements payants sont utilisés de manière limitée pour les données financières et de renseignement des entreprises, les bases de données de brevets, et occasionnellement les contrats et appels d'offres mondiaux pour recouper l'activité transactionnelle. Ces sources documentaires sont illustratives, et nous nous sommes appuyés sur des références publiques supplémentaires pour la collecte, la validation et la clarification des données tout au long des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès d'un ensemble de fournisseurs d'équipements, de cliniciens en oncologie, d'administrateurs hospitaliers et de prestataires de services, afin que les hypothèses ne restent pas purement fondées sur la littérature. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques pour saisir les différences d'âge du parc installé, les cycles de mise à niveau et les contraintes de capacité de traitement, puis ajuster les fourchettes d'adoption et de tarification lorsque le contexte local le justifiait.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Direction générale : 15 % | APAC : 42 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 49 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le marché a d'abord été reconstruit à l'aide d'une approche descendante où l'incidence du cancer, l'éligibilité au traitement, l'utilisation de la radiothérapie et le nombre moyen de fractions par cycle sont traduits en volumes de procédures annuels, qui sont ensuite reliés à l'intensité en équipement et aux besoins de service. Une fois le bassin de demande constitué, la valeur a été dérivée à l'aide de fourchettes de prix typiques du marché pour les systèmes d'investissement, les logiciels de planification et de vérification, et les contrats de service récurrents, avec des ajustements selon le mix technologique.

Pour garantir des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des échantillons de PVM multipliés par les volumes d'expédition pour les principaux types de systèmes, des vérifications de canaux sur les installations annuelles, et des points de vue côté fournisseurs sur les taux d'adhésion aux services. Les intrants les plus importants en pratique comprenaient les cycles de remplacement du parc installé, l'adoption de techniques avancées qui accroissent les revenus logiciels et de service, les ajouts de capacité de traitement régionaux, la stabilité du remboursement sur les principaux marchés, et le calendrier de change pour les transactions internationales. Les prévisions ont été élaborées à l'aide d'analyses de scénarios étayées par un consensus d'experts sur le rythme de déploiement des capacités et de mise à niveau, et les écarts dans les vérifications ascendantes ont été traités en utilisant des fourchettes prudentes, puis rééquilibrés vers le plafond guidé par la demande.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications, en commençant par des tests de cohérence interne portant sur le bassin de patients, les fractions et le débit machine implicite, puis en passant à des vérifications d'écart par rapport aux signaux d'installation et de mise à niveau observés. En cas d'écarts importants, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés auprès des types de répondants les plus pertinents avant la finalisation des chiffres.

Avant validation finale, le modèle et les analyses narratives passent par un examen analytique en plusieurs étapes afin que les définitions, inclusions et calculs soient alignés entre les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements politiques majeurs ou des évolutions marquées dans l'adoption technologique. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché mondial de la radiothérapie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la radiothérapie correspondent rarement exactement, même lorsque l'intitulé du sujet semble identique, car le périmètre de ce qui est comptabilisé varie d'une étude à l'autre. Les différences proviennent également de l'année de référence utilisée, de la manière dont les revenus de service récurrents sont traités, et de la façon dont les taux de change et l'inflation sont appliqués dans les totaux multi-pays.

En suivant le calendrier de remplacement du parc installé, les taux d'adhésion aux services et les fenêtres de conversion de devises, Mordor Intelligence maintient le total de la radiothérapie lié uniquement à l'équipement, aux logiciels et aux services connexes, tandis que certaines sources élargissent le périmètre à des intrants thérapeutiques adjacents ou appliquent une année de référence différente qui modifie la valeur de départ.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,14 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 8,07 milliards USD (2025) | Utilise une année de référence antérieure et un bassin de demande de départ plus faible dans les régions où l'accès à la radiothérapie est encore en expansion, ce qui peut sous-estimer les revenus liés aux mises à niveau et aux installations à court terme. |

| Plateforme d'analyses en santé B | 7,86 milliards USD (2025) | Regroupe souvent la radiothérapie de manière plus large et peut s'appuyer sur des taux de croissance généralisés avec des vérifications limitées sur le renouvellement du parc installé et l'intensité des contrats de service, ce qui décale la valeur par rapport à une comptabilisation équipement plus service. |

L'écart s'explique principalement par le choix de l'année de référence et ce qui est comptabilisé autour du socle central de la radiothérapie, notamment les services récurrents et la rapidité avec laquelle de nouvelles capacités sont supposées entrer en service. Lorsque les étapes de dimensionnement restent ancrées à des indicateurs de demande clairs, et que la construction de la valeur est recoupée avec des signaux d'installation et de tarification, le chiffre final devient plus facile à reproduire et à utiliser pour la planification.

Questions Clés Traitées dans le Rapport

Quelle est la taille des revenus prévisionnels de la radiothérapie en 2031 ?

La valeur devrait atteindre 12,87 milliards USD d'ici 2031, avec un TCAC de 7,08 %.

À quelle vitesse la protonthérapie devrait-elle croître par rapport aux autres technologies ?

La protonthérapie affiche un TCAC de 8,38 % jusqu'en 2031, dépassant le taux de croissance global de la radiothérapie.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts dans la délivrance de la radiothérapie ?

La parité de remboursement pour les traitements stéréotaxiques corporels en cinq fractions et la préférence des patients pour des lieux pratiques alimentent un TCAC de 10,15 % pour les dépenses des centres de chirurgie ambulatoire.

Quelle région géographique devrait enregistrer la croissance la plus rapide de la radiothérapie jusqu'en 2031 ?

L'Asie-Pacifique, portée par des plans nationaux de lutte contre le cancer de plusieurs milliards de dollars qui ajoutent des accélérateurs linéaires et des centres de protonthérapie.

Quel est le principal facteur qui raccourcit les délais de planification de la radiothérapie en 2026 ?

Les logiciels adaptatifs pilotés par l'IA automatisent désormais le contourage et l'optimisation, réduisant les cycles de planification à moins d'une heure dans de nombreuses cliniques.

Dernière mise à jour de la page le: