Taille et Part du Marché des Dispositifs Vasculaires Périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.5 Milliards de dollars |

| Taille du Marché (2031) | 17.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

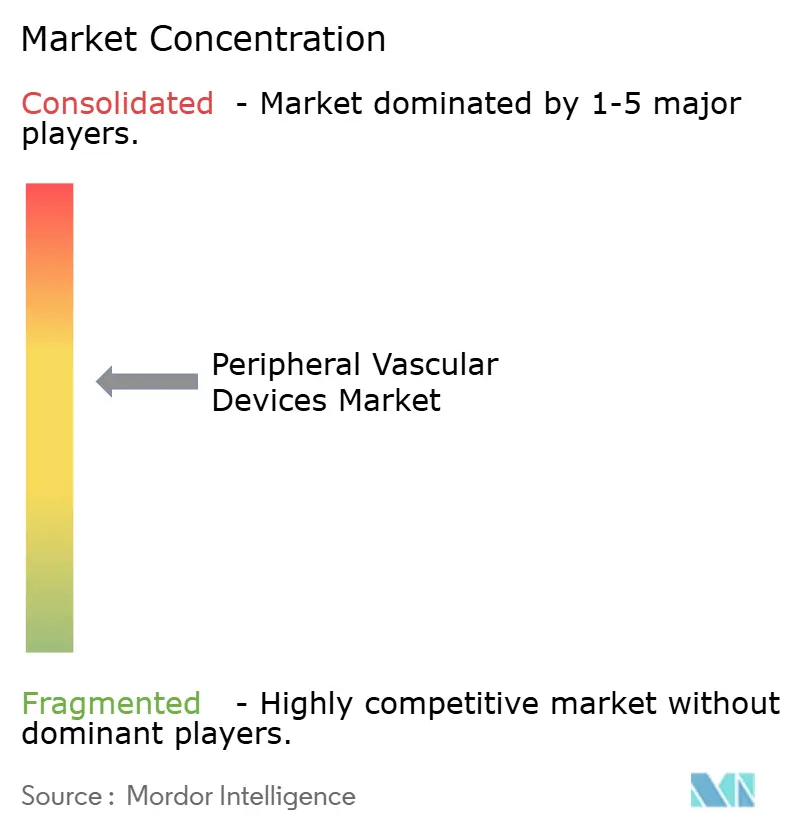

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Vasculaires Périphériques par Mordor Intelligence

La taille du Marché des Dispositifs Vasculaires Périphériques devrait passer de 13,92 milliards USD en 2025 à 14,5 milliards USD en 2026 pour atteindre 17,80 milliards USD d'ici 2031, avec un TCAC de 4,18 % sur 2026-2031.

Les volumes de procédures continuent d'augmenter, mais les dépenses moyennes par dispositif et par cas se stabilisent à mesure que les interventionnistes transfèrent les actes peu complexes des blocs opératoires hospitaliers vers les centres chirurgicaux ambulatoires (CCA) et les laboratoires en cabinet (LEC). Les ballons d'angioplastie ont conservé la plus grande part de revenus en 2025, mais les systèmes d'athérectomie comblent l'écart grâce à la prévalence des lésions calcifiées et à un remboursement favorable au Japon et en Australie. Les hôpitaux dominent toujours les achats de dispositifs en valeur, bien que leur part diminue en raison des règles de paiement groupé de la CMS qui imposent une gestion plus stricte des formulaires et des plafonds de prix plus bas. La croissance géographique s'oriente vers l'Asie-Pacifique, où la feuille de route cardiovasculaire Chine saine 2030 et le développement des laboratoires de cathétérisme en Inde génèrent une première demande pour des ballons, stents et plateformes de thrombectomie avancés.

Principaux Enseignements du Rapport

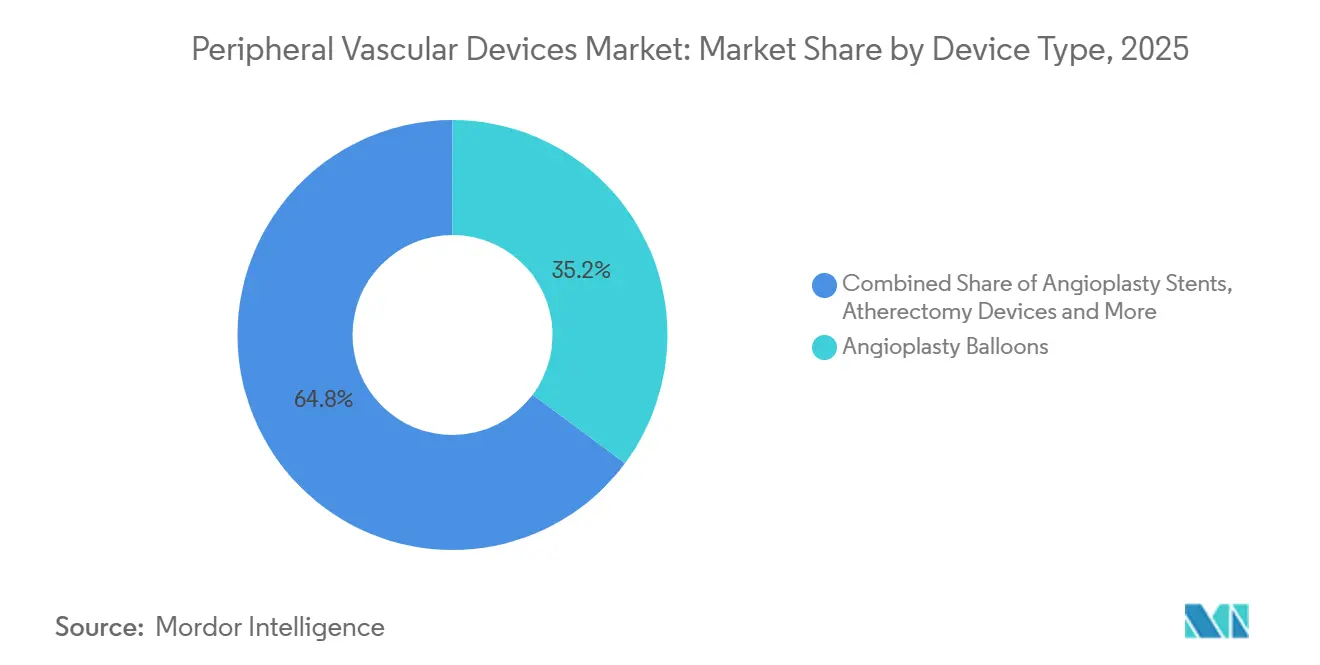

- Par type de dispositif, les ballons d'angioplastie ont représenté 35,18 % des revenus en 2025, tandis que l'athérectomie devrait progresser à un TCAC de 8,22 % jusqu'en 2031.

- Par application clinique, la maladie artérielle périphérique représentait 45,21 % des ventes en 2025 ; les procédures de thrombose veineuse profonde devraient croître à un TCAC de 5,65 % jusqu'en 2031.

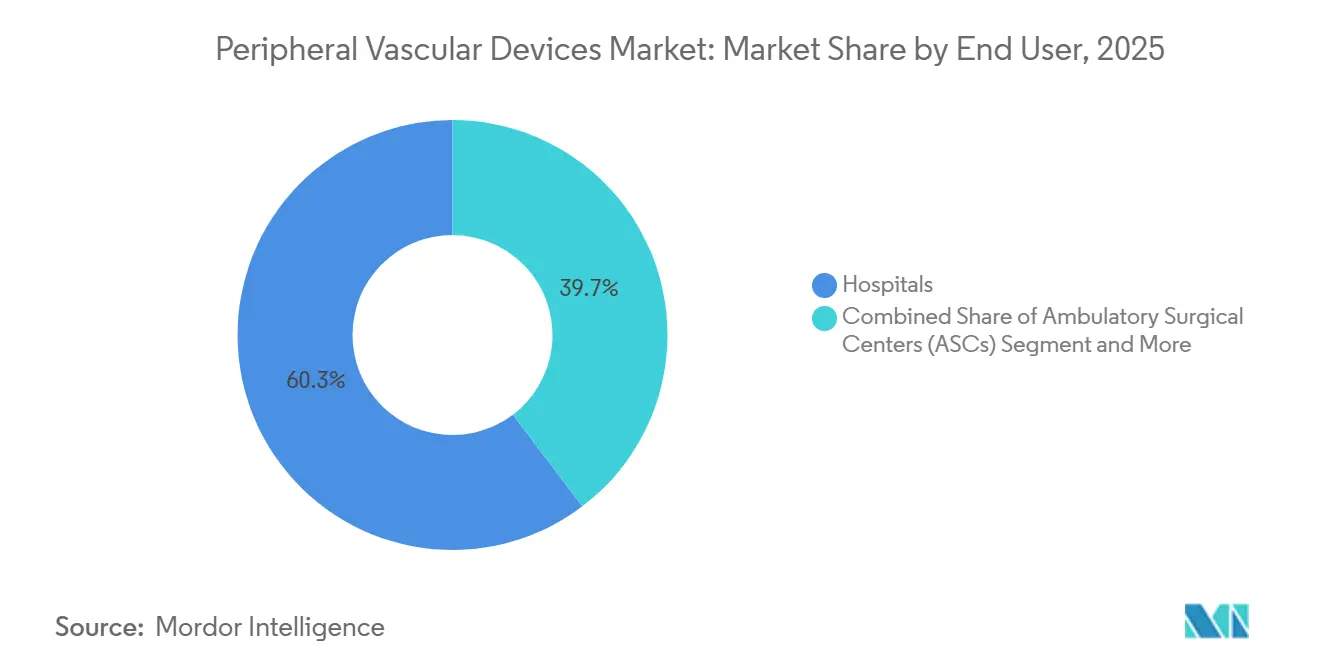

- Par utilisateur final, les hôpitaux représentaient 60,32 % du chiffre d'affaires en 2025, mais les centres chirurgicaux ambulatoires enregistrent la croissance la plus rapide avec un TCAC de 7,12 % sur 2026-2031.

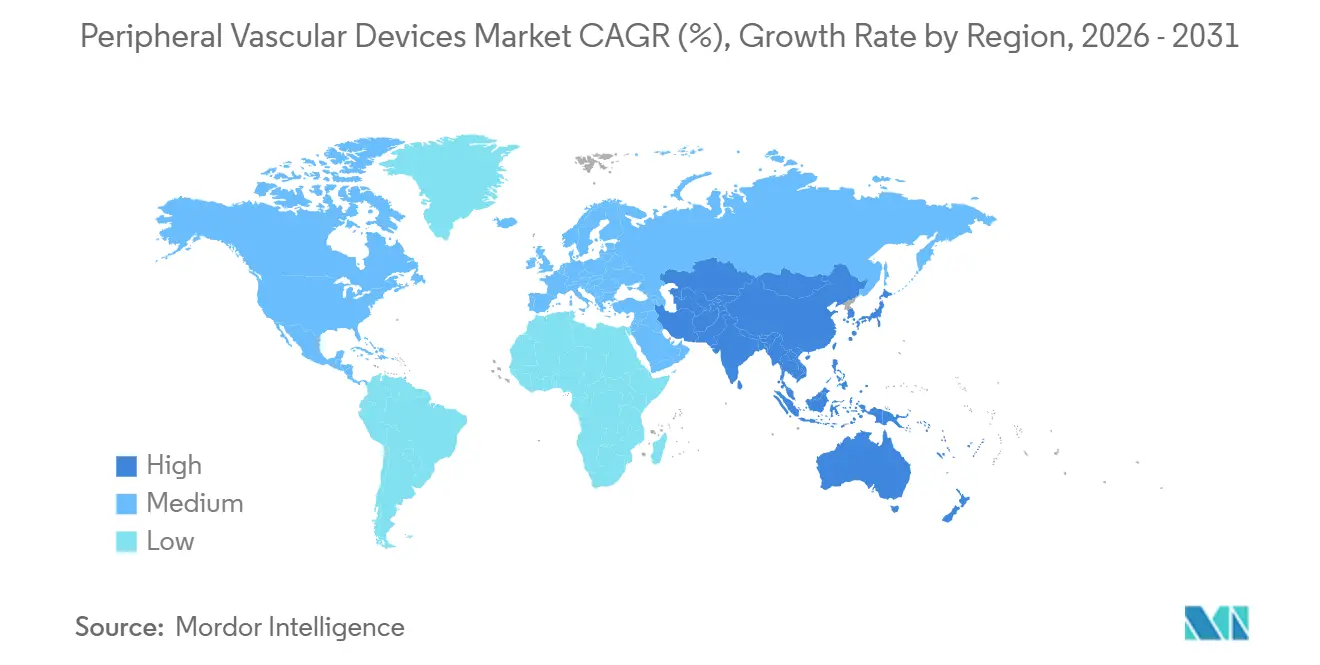

- Par géographie, l'Amérique du Nord détenait 42,25 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 7,68 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Vasculaires Périphériques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation rapide de la prévalence des maladies artérielles et veineuses périphériques | +1.2% | Mondial, avec la charge la plus élevée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des revascularisations mini-invasives par cathéter | +0.9% | Amérique du Nord et Europe en tête ; adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Adoption rapide de la technologie des ballons à élution médicamenteuse | +0.7% | Amérique du Nord et Europe occidentale ; émergence en Amérique latine | Court terme (≤ 2 ans) |

| Développement des laboratoires en cabinet dans les pays de l'OCDE | +0.5% | États-Unis, Allemagne, Australie ; limité au Japon en raison de barrières réglementaires | Moyen terme (2-4 ans) |

| Migration du lieu de soins des hôpitaux vers les centres chirurgicaux ambulatoires pour les procédures de maladie artérielle périphérique | +0.4% | États-Unis (sous l'impulsion de la CMS) ; adoption progressive au Canada et dans certains marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Programmes nationaux de dépistage de l'ischémie critique des membres | +0.3% | Chine (Chine saine 2030), Inde (PMSSSY), Royaume-Uni (contrôles vasculaires du NHS) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation Rapide de la Prévalence des Maladies Artérielles et Veineuses Périphériques

Les données de remboursement Medicare ont montré une hausse de 19 % des revascularisations des membres inférieurs entre 2019 et 2024, même si la durée moyenne de séjour a diminué de 23 %, soulignant la tendance vers une thérapie plus rapide et intensive en dispositifs. L'incidence de la thrombose veineuse profonde dans les pays membres de l'OCDE a augmenté de 8 % par an entre 2020 et 2025, alimentée par les séquelles post-COVID et l'obésité. L'Association Américaine du Cœur a positionné la thrombose veineuse profonde comme le troisième syndrome cardiovasculaire aigu le plus important dans sa mise à jour de 2025, l'élevant d'une condition de niche à un axe interventionnel majeur.

Évolution vers des Revascularisations Mini-Invasives par Cathéter

Les volumes de pontages ouverts aux États-Unis ont chuté de 31 % entre 2015 et 2024, tandis que les interventions percutanées ont augmenté de 47 %. Les stents à élution médicamenteuse offrent désormais une perméabilité à 5 ans de 78 % dans la maladie fémoropoplitée, neutralisant l'avantage historique de durabilité de la chirurgie. La décision de remboursement de l'athérectomie au Japon en 2024 a provoqué une hausse de 40 % du nombre de procédures au trimestre suivant.

Adoption Rapide de la Technologie des Ballons à Élution Médicamenteuse

Les ballons à élution médicamenteuse ont capté 29 % des revenus mondiaux des ballons d'angioplastie en 2025. L'essai COMPARE a rapporté une perméabilité à 12 mois de 83 % avec les ballons au paclitaxel contre 68 % pour les options non enduites. Le dialogue sur la sécurité se poursuit : la FDA a ordonné des études de surveillance sur 5 ans et élargi les avertissements de mortalité en 2024, tempérant la croissance aux États-Unis mais accélérant l'intérêt européen pour les alternatives à base de sirolimus.

Développement des Laboratoires en Cabinet dans les Pays de l'OCDE

Les laboratoires en cabinet ont traité 22 % des interventions vasculaires périphériques aux États-Unis en 2025, représentant 2,1 milliards USD de ventes de dispositifs à un coût d'établissement inférieur de 35 % par rapport aux services ambulatoires hospitaliers. L'Allemagne et l'Australie ont élargi leurs listes de codes éligibles aux laboratoires en cabinet en 2024-2025, transférant les volumes hors des établissements hospitaliers.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réductions du remboursement des dispositifs aux États-Unis et dans certains marchés de l'Union européenne | -0.6% | États-Unis (paiements groupés de la CMS), Allemagne (révisions des GHM), Royaume-Uni (restrictions du NICE) | Court terme (≤ 2 ans) |

| Préoccupations de sécurité concernant les dispositifs périphériques à élution de paclitaxel | -0.4% | Mondial, avec une surveillance accrue aux États-Unis (FDA), dans l'Union européenne (EMA) et au Japon (PMDA) | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les polymères spéciaux et le nitinol | -0.3% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe durant 2024-2025 | Court terme (≤ 2 ans) |

| Cycles de vie courts des produits entraînant l'obsolescence des stocks | -0.2% | Affecte principalement l'Amérique du Nord et l'Europe occidentale ; moins prononcé dans les marchés Asie-Pacifique sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réductions du Remboursement des Dispositifs aux États-Unis et dans Certains Marchés de l'Union Européenne

Le plafond de paiement groupé de la CMS pour 2026 de 18 500 USD par épisode de maladie artérielle périphérique sur 90 jours contraint les hôpitaux à obtenir des remises de 15 à 25 % sur les dispositifs. L'Allemagne a réduit les pondérations des GHM pour les membres inférieurs de 8 % en 2025 ; les recommandations du Royaume-Uni limitent désormais l'utilisation en première intention des ballons à élution médicamenteuse à la resténose intrastent, freinant l'adoption des technologies premium.

Préoccupations de Sécurité Concernant les Dispositifs Périphériques à Élution de Paclitaxel

Les révisions d'étiquetage imposées par la FDA en 2024 font suite à une méta-analyse montrant une augmentation absolue de la mortalité de 1,4 % à cinq ans. La PMDA japonaise a suspendu les nouvelles autorisations de paclitaxel dans l'attente des données du registre local, tandis que les régulateurs européens exigent une imagerie annuelle mais se sont abstenus de tout retrait[1]FDA, "Mise à jour sur le traitement de la maladie artérielle périphérique avec des ballons enduits de paclitaxel et des stents à élution de paclitaxel," fda.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : L'Athérectomie Entraîne une Montée en Gamme

Les revenus de l'athérectomie devraient afficher un TCAC de 8,22 % entre 2026 et 2031, le plus élevé parmi les classes de dispositifs. La part de marché des dispositifs vasculaires périphériques pour les ballons d'angioplastie était de 35,18 % en 2025, mais la concurrence agressive sur les prix des génériques asiatiques a réduit les prix de vente moyens de 12 % par rapport à 2022. La taille du marché des dispositifs vasculaires périphériques pour les systèmes d'athérectomie devrait atteindre un chiffre d'affaires significatif d'ici 2031, soutenue par la proportion élevée de lésions calcifiées et une codification favorable au Japon et en Australie. L'athérectomie directionnelle associée aux ballons à élution médicamenteuse a atteint une perméabilité à 18 mois de 81 % dans les vaisseaux calcifiés selon les données de l'étude DEFINITIVE LE. Les hôpitaux, cependant, limitent l'utilisation aux calcifications sévères confirmées par imagerie car un seul cathéter coûte encore entre 2 500 et 3 500 USD.

Les produits de second rang illustrent une polarisation. L'adoption de la thrombectomie a bondi après l'autorisation par la FDA des systèmes d'aspiration pour la thrombose veineuse profonde iliofémoral en 2024. Les stents auto-expansibles tendent vers la banalisation, les fournisseurs se tournant vers des alliages résistants aux fractures et des profils de mailles plus fins. Les filtres de veine cave inférieure ont décliné après la mise à jour des recommandations de l'ACCP contre l'utilisation prophylactique, tandis que les guides et les introducteurs constituent des sources de revenus récurrents à faible marge mais indispensables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application Clinique : La Thrombose Veineuse Profonde Progresse tandis que la Maladie Artérielle Périphérique Arrive à Maturité

La maladie artérielle périphérique a conservé 45,21 % des revenus en 2025 ; néanmoins, les procédures de thrombose veineuse profonde devraient croître de 5,65 % par an jusqu'en 2031. La taille du marché des dispositifs vasculaires périphériques pour les interventions de thrombose veineuse profonde est appelée à s'élargir à mesure que la thrombectomie par cathéter obtient une recommandation de classe IIa dans la recommandation CHEST 2024[2]CHEST, "Recommandation sur le traitement antithrombotique pour la maladie thromboembolique veineuse 2024," chestnet.org . Les hôpitaux consacrent environ 2,8 fois plus de dépenses en dispositifs au traitement de l'ischémie critique des membres de stade Rutherford 5-6 qu'aux cas de claudication, car les lésions multiniveaux nécessitent souvent une athérectomie adjuvante et une pose de stent provisoire. Les affections veineuses pelviennes bénéficient du lancement de stents dédiés, tandis que les volumes d'ischémie aiguë des membres diminuent légèrement grâce à une meilleure anticoagulation systémique.

La rentabilité reste sous surveillance. Une analyse publiée dans JAMA Network Open en 2025 a évalué la thrombolyse par cathéter à 12 000 USD par année de vie ajustée sur la qualité au-dessus du traitement oral, proche des seuils des payeurs. Les fournisseurs financent des registres en vie réelle pour prouver les économies réalisées grâce à la prévention du syndrome post-thrombotique, dans le but d'ancrer la procédure.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Reconfigurent la Dynamique des Achats

Les hôpitaux contrôlaient 60,32 % du chiffre d'affaires en 2025, mais les centres chirurgicaux ambulatoires affichent un TCAC de 7,12 % pour 2026-2031 — le plus rapide parmi tous les contextes. La part de marché des dispositifs vasculaires périphériques des hôpitaux diminuera d'ici 2031 à mesure que la CMS et les payeurs privés élargissent les listes de codes couverts par les centres chirurgicaux ambulatoires. L'effet de levier des achats groupés permet aux centres chirurgicaux ambulatoires de payer 23 % moins cher que les hôpitaux pour des dispositifs comparables. Les fournisseurs répondent avec des références étiquetées pour les centres chirurgicaux ambulatoires qui suppriment les kits accessoires et adoptent une tarification en consignation ou à l'acte. Les laboratoires en cabinet, un sous-ensemble des cliniques, captent déjà 22 % des procédures vasculaires périphériques aux États-Unis, mais pourraient connaître un ralentissement là où les conseils d'État proposent une surveillance plus stricte.

Les hôpitaux maintiennent leur dominance dans les cas complexes à haute acuité nécessitant des techniques hybrides ouvertes et endovasculaires ainsi qu'un soutien chirurgical immédiat. Cette bifurcation oriente l'angioplastie fémoropoplitée de routine vers les centres chirurgicaux ambulatoires tout en maintenant les cas d'ischémie critique multiniveaux dans les centres tertiaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a fourni 42,25 % des revenus en 2025. Les États-Unis se préparent à une croissance modérée alors que les plafonds de paiement et la migration du lieu de soins font baisser les dépenses moyennes par dispositif et par cas à 1 800 USD dans les centres chirurgicaux ambulatoires contre 2 400 USD dans les hôpitaux. Le Canada a investi dans la capacité des laboratoires de cathétérisme, mais les délais d'attente provinciaux de 12 semaines freinent les volumes. Le secteur des hôpitaux privés au Mexique progresse avec la lithotripsie et les ballons au limus, contrastant avec les établissements publics aux ressources limitées.

L'Asie-Pacifique est en bonne voie pour un TCAC de 7,68 %. Le marché des dispositifs vasculaires périphériques en Chine bénéficie de champions nationaux qui captent une part de marché significative grâce à une tarification agressive. Le programme Pradhan Mantri Swasthya Suraksha Yojana en Inde accélère l'installation de laboratoires de cathétérisme au-delà des métropoles de premier rang, réduisant les disparités de soins. La population japonaise vieillissante et diabétogène alimente la prévalence de la maladie artérielle périphérique, bien que les dépenses par dispositif et par cas s'élèvent en moyenne à 1 600 USD dans un contexte de séjours hospitaliers plus courts. Les numéros d'articles pour les laboratoires en cabinet en Australie en 2025 la positionnent comme terrain d'essai pour les ballons au sirolimus de nouvelle génération.

L'Europe contribue à des montants absolus significatifs, mais des règles de remboursement hétérogènes divisent les courbes d'adoption. L'Allemagne rembourse les ballons à élution médicamenteuse en première intention, tandis que le Royaume-Uni les limite à la resténose. La France a autorisé l'athérectomie orbitale en 2024. L'Europe de l'Est, qui dépend des ballons de génération antérieure, bénéficie de fonds structurels européens destinés aux mises à niveau des laboratoires de cathétérisme qui soutiendront un rattrapage technologique progressif.

Paysage Concurrentiel

Une consolidation modérée caractérise le secteur : Medtronic, Boston Scientific, Abbott, BD (Bard) et Cook Medical contrôlent ensemble une part significative des ventes mondiales. Les portefeuilles intégrés permettent à ces acteurs de verrouiller des accords d'approvisionnement pluriannuels alors que les hôpitaux recherchent des remises groupées. Les courses technologiques persistent — l'IN.PACT Admiral de Medtronic maintient le leadership américain dans les ballons à élution médicamenteuse grâce aux données à 5 ans, tandis que le stent Supera d'Abbott s'impose dans les segments à forte flexion grâce à sa résistance au coudage. Boston Scientific a mis à profit les liquidités issues de la cession d'Axonics en 2024 pour lancer le Ranger, un ballon à élution médicamenteuse, à travers l'Europe en 2025.

Des perturbateurs de taille intermédiaire occupent des niches. Shockwave Medical a propulsé la lithotripsie intravasculaire vers un segment de 600 millions USD en quatre ans, mettant sous pression les fournisseurs historiques d'athérectomie. Les entrants chinois et indiens — dont MicroPort et Meril — s'emparent des territoires sensibles aux prix en Europe de l'Est et en Amérique latine avec des génériques marqués CE affichant des prix 40 à 50 % inférieurs aux tarifs occidentaux. Des falaises de brevets se profilent : les brevets principaux sur le revêtement au paclitaxel de l'IN.PACT expirent en 2027-2028, ouvrant la voie à une entrée de biosimilaires à moins que les acteurs en place ne fassent migrer les cliniques vers des formulations au limus. L'harmonisation du Forum International des Régulateurs de Dispositifs Médicaux abaisse les barrières de dépôt, ouvrant davantage les portes aux concurrents agiles axés sur des régions spécifiques.

Leaders du Secteur des Dispositifs Vasculaires Périphériques

Abbott Laboratories

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic

Cook Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2025 : Johnson & Johnson a lancé le cathéter Shockwave Javelin Peripheral IVL à travers l'Europe.

- Août 2025 : Abbott a obtenu le marquage CE pour le système d'échafaudage biorésorbable Esprit BTK ciblant la maladie sous-le-genou chez les patients atteints de maladie artérielle périphérique.

Périmètre du Rapport Mondial sur le Marché des Dispositifs Vasculaires Périphériques

Selon le périmètre du rapport, les dispositifs vasculaires périphériques sont des dispositifs médicaux conçus pour diagnostiquer, traiter ou gérer les affections liées aux vaisseaux sanguins situés en dehors du cœur et du cerveau (artères et veines périphériques). Ces dispositifs comprennent des outils tels que des cathéters, des stents, des ballons et d'autres instruments utilisés dans des procédures telles que l'angioplastie, la pose de stent ou l'accès vasculaire pour améliorer le flux sanguin ou diagnostiquer des affections vasculaires.

La segmentation du marché des dispositifs vasculaires périphériques est catégorisée par type de dispositif, application clinique, utilisateur final et géographie. Par type de dispositif, le marché comprend les ballons d'angioplastie, les stents d'angioplastie, les dispositifs d'athérectomie, les dispositifs de thrombectomie, les dispositifs de protection embolique, les filtres de veine cave inférieure (VCI), les guides périphériques et autres. Par application clinique, il est segmenté en maladie artérielle périphérique (MAP), ischémie critique des membres (ICM), thrombose veineuse profonde (TVP) et autres applications cliniques. Par utilisateur final, le marché est divisé en hôpitaux, centres chirurgicaux ambulatoires (CCA), laboratoires en cabinet (LEC) et cliniques spécialisées en vasculaire et cardiologie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Ballons d'Angioplastie |

| Stents d'Angioplastie |

| Dispositifs d'Athérectomie |

| Dispositifs de Thrombectomie |

| Dispositifs de Protection Embolique |

| Filtres de Veine Cave Inférieure (VCI) |

| Guides Périphériques |

| Autres |

| Maladie Artérielle Périphérique (MAP) |

| Ischémie Critique des Membres (ICM) |

| Thrombose Veineuse Profonde (TVP) |

| Autres Applications Cliniques |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires (CCA) |

| Laboratoires en Cabinet (LEC) |

| Cliniques Spécialisées en Vasculaire et Cardiologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Ballons d'Angioplastie | |

| Stents d'Angioplastie | ||

| Dispositifs d'Athérectomie | ||

| Dispositifs de Thrombectomie | ||

| Dispositifs de Protection Embolique | ||

| Filtres de Veine Cave Inférieure (VCI) | ||

| Guides Périphériques | ||

| Autres | ||

| Par Application Clinique | Maladie Artérielle Périphérique (MAP) | |

| Ischémie Critique des Membres (ICM) | ||

| Thrombose Veineuse Profonde (TVP) | ||

| Autres Applications Cliniques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires (CCA) | ||

| Laboratoires en Cabinet (LEC) | ||

| Cliniques Spécialisées en Vasculaire et Cardiologie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses en revascularisation périphérique d'ici 2031 ?

Le marché des dispositifs vasculaires périphériques devrait atteindre 17,80 milliards USD d'ici 2031, avec un TCAC de 4,18 % à partir de 2026.

Quelle classe de dispositifs connaît la croissance la plus rapide ?

Les systèmes d'athérectomie devraient afficher un TCAC de 8,22 % entre 2026 et 2031 grâce à leur valeur dans les lésions à forte teneur en calcium.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires enregistrent un TCAC prévisionnel de 7,12 % et obtiennent des prix moyens de dispositifs inférieurs de 23 % aux niveaux hospitaliers, modifiant les modèles de tarification des fournisseurs.

Quelle est la contribution de l'Asie-Pacifique aux ventes mondiales ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 7,68 % et représentera une part croissante à mesure que la Chine et l'Inde développent le dépistage et l'accès aux laboratoires de cathétérisme.

Qu'est-ce qui motive l'abandon du pontage chirurgical ouvert ?

Les données de perméabilité à cinq ans pour les stents à élution médicamenteuse et la pression des payeurs pour réduire les coûts de pontage de 35 000 USD favorisent les alternatives par cathéter.

Dernière mise à jour de la page le: