Taille et part du marché des dispositifs cardiovasculaires en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

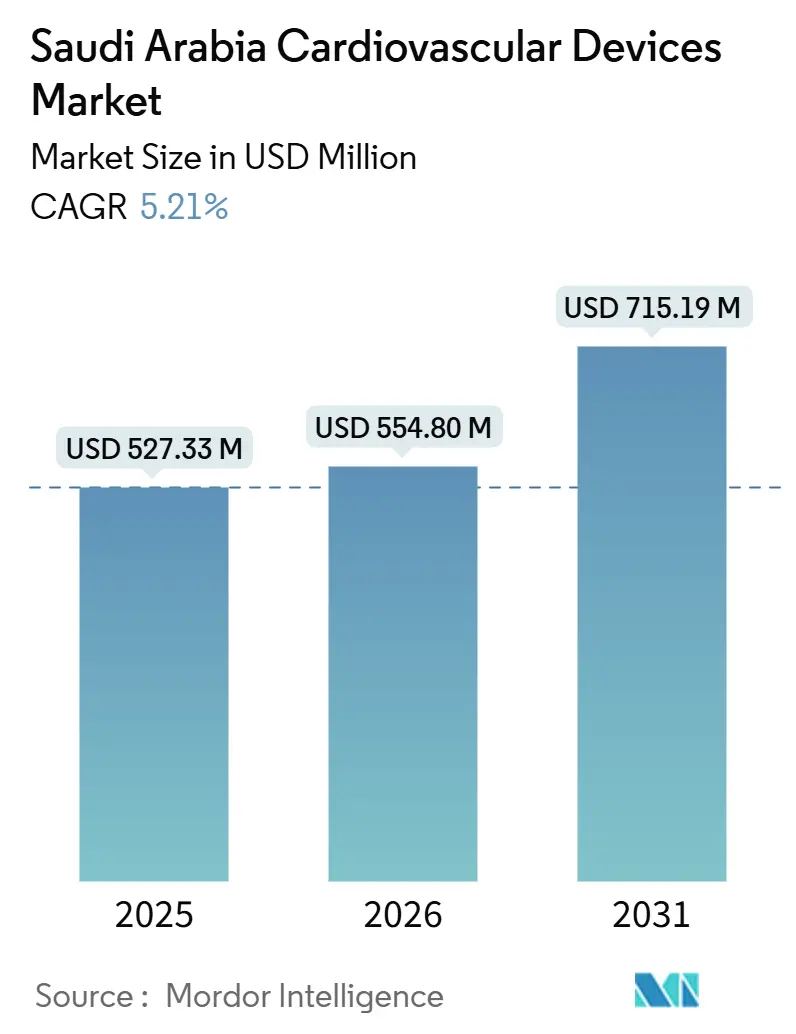

| Taille du marché de l'année de base (2025) | 527.33 Millions de dollars américains |

| Taille du Marché (2026) | 554.80 Millions de dollars américains |

| Taille du Marché (2031) | 715.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires en Arabie Saoudite par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Arabie Saoudite devrait progresser de 527,33 millions USD en 2025 et 554,80 millions USD en 2026 à 715,19 millions USD d'ici 2031, enregistrant un TCAC de 5,21 % entre 2026 et 2031.

Cette expansion reflète le virage du royaume vers la cardiologie préventive, porté par l'enveloppe de 65 milliards USD allouée à la santé dans le cadre de Vision 2030, qui modernise les laboratoires de cathétérisme, les salles d'opération hybrides et les plateformes de soins virtuels. L'assurance obligatoire financée par les employeurs élargit l'accès aux thérapies transcathéter et à la surveillance à domicile, tandis que les incitations à la localisation encouragent les multinationales à assembler des stents et des stimulateurs cardiaques au sein de la plus grande économie du Golfe. L'adoption rapide de l'analytique des arythmies assistée par l'IA réduit les réadmissions à 30 jours, et la prévalence croissante du diabète, dont les projections atteignent 9,5 millions d'adultes d'ici 2050, soutient la demande de stents à élution médicamenteuse adaptés aux vaisseaux calcifiés et résistants à l'insuline.[1]Fédération Internationale du Diabète, "Atlas du Diabète FID 10e éd.", diabetesatlas.org Les fournisseurs qui associent du matériel fondé sur des données probantes à des abonnements en nuage prennent une longueur d'avance alors que le marché des dispositifs cardiovasculaires en Arabie Saoudite évolue vers des structures de remboursement basées sur la valeur.

Principaux enseignements du rapport

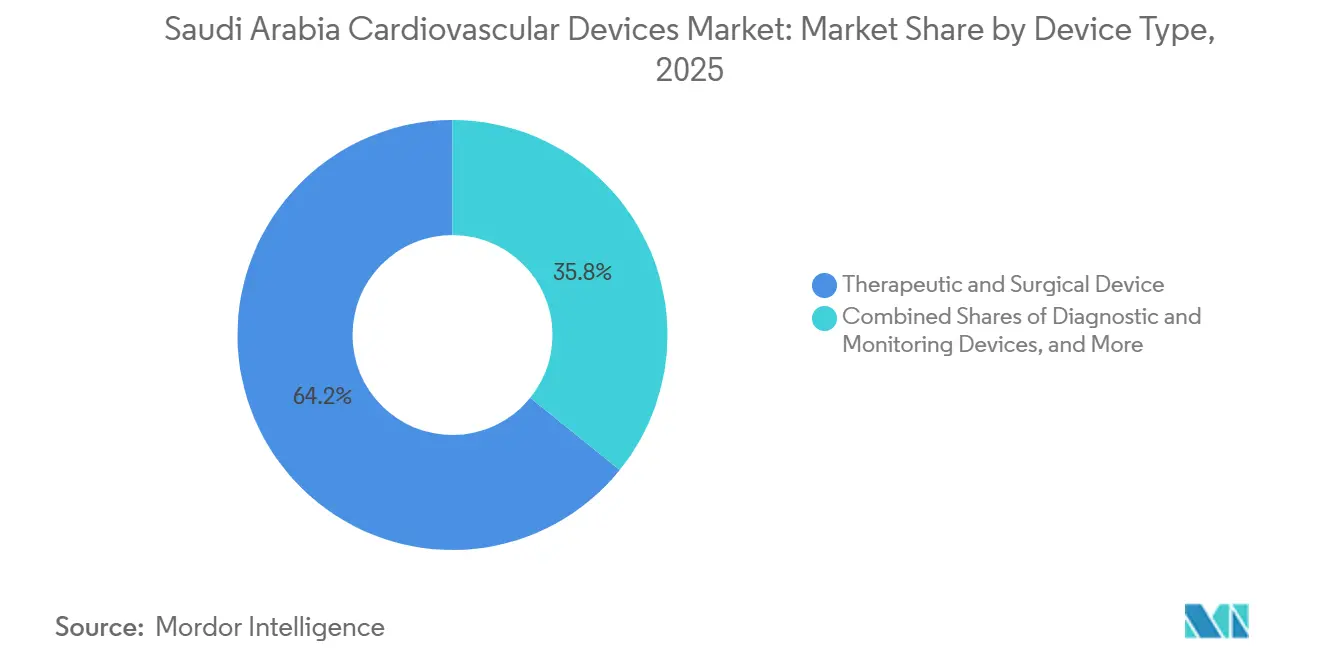

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont dominé avec 64,20 % de la part du marché des dispositifs cardiovasculaires en Arabie Saoudite en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient afficher le TCAC le plus rapide, à 5,93 %, d'ici 2031.

- Par application, la maladie coronarienne représentait 48,50 % du marché des dispositifs cardiovasculaires en Arabie Saoudite en 2025, tandis que les dispositifs pour les cardiopathies structurelles devraient progresser à un TCAC de 6,45 % jusqu'en 2031.

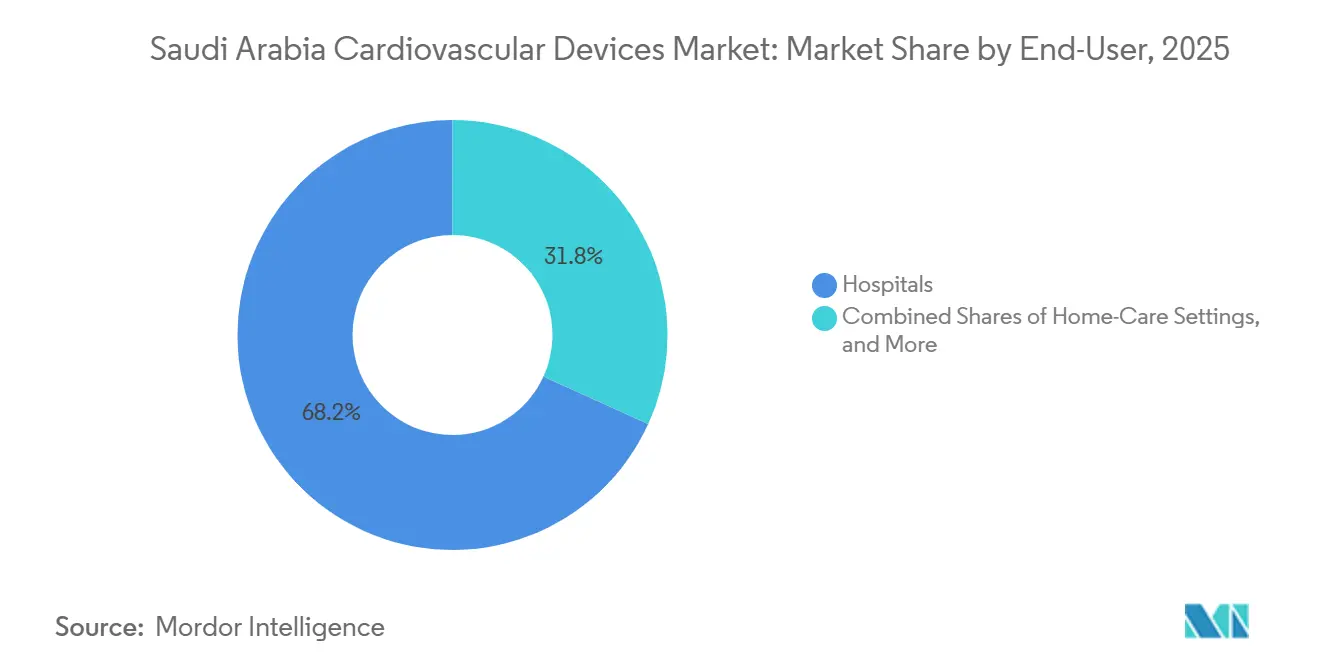

- Par utilisateur final, les hôpitaux représentaient 68,20 % de la part des revenus en 2025 ; les soins à domicile devraient croître à un TCAC de 6,71 % jusqu'en 3031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires en Arabie Saoudite

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires et de la comorbidité diabétique | +1.2% | National, concentré sur Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Investissements massifs de Vision 2030 dans les infrastructures cardiaques | +1.5% | À l'échelle du royaume, priorité à La Mecque, Médine, Province orientale | Moyen terme (2-4 ans) |

| Assurance maladie privée obligatoire élargissant l'accès aux procédures | +0.9% | À l'échelle nationale, croissance la plus rapide dans les chaînes d'hôpitaux privés | Court terme (≤ 2 ans) |

| Incitations à la localisation pour la fabrication de dispositifs dans le royaume | +0.6% | Zones industrielles autour de Riyad | Long terme (≥ 4 ans) |

| Adoption rapide des thérapies transcathéter et des laboratoires de cathétérisme hybrides | +0.8% | Centres tertiaires à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Analytique prédictive assistée par l'IA réduisant les réadmissions | +0.3% | Principaux pôles hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires et de la comorbidité diabétique

Les maladies cardiovasculaires représentent plus de 45 % des décès en Arabie Saoudite, et la prévalence du diabète s'établit à 23,1 % chez les adultes, créant une double épidémie qui place les interventions percutanées complexes au premier plan.[2]Fédération Internationale du Diabète, "Atlas du Diabète FID 10e éd.", diabetesatlas.org

Les cas de pose de stents coronariens sont de plus en plus soutenus par l'échographie intravasculaire pour optimiser le déploiement dans les lésions calcifiées fréquentes dans les vaisseaux diabétiques. Les cliniques d'insuffisance cardiaque s'appuient désormais sur des dispositifs de resynchronisation cardiaque et des capteurs de pression pulmonaire pour gérer la cardiomyopathie diabétique. Le Programme de transformation nationale cible les personnes âgées de 40 à 60 ans. Pourtant, près de la moitié des diabétiques restent non diagnostiqués jusqu'à un événement coronarien aigu, soulignant le rôle des kits de biomarqueurs au point de soins et des camions d'échocardiographie mobile dans les zones provinciales. La charge soutenue de la maladie assure une dynamique à long terme pour le marché des dispositifs cardiovasculaires en Arabie Saoudite.

Investissements massifs de Vision 2030 dans les infrastructures cardiaques

Le budget national 2024 a réservé 260 milliards SAR (69,3 milliards USD) à la santé et au développement social. Cinq nouveaux hôpitaux dotés de 963 lits adaptés aux soins cardiovasculaires ouvriront d'ici 2025, tandis que des modèles en grappes intègrent les cliniques périphériques via des réseaux de télé-cardiologie. Ces expansions physiques et numériques accélèrent le déploiement d'équipements d'imagerie pour laboratoires de cathétérisme, d'échographes portables et de kits de surveillance à distance des patients. Les marchés publics intègrent de plus en plus des clauses de contenu local, encourageant les multinationales à établir des accords de transfert de technologie avec des usines saoudiennes. À mesure que les infrastructures se développent, les centres de haute acuité à Riyad et Djeddah deviennent des pôles de référence pour les cas complexes de cardiopathies structurelles et d'électrophysiologie.

Assurance maladie privée obligatoire élargissant l'accès aux procédures

Un déploiement progressif de la couverture santé privée obligatoire stimule les volumes de procédures dans les hôpitaux publics et privés. Les approbations de remboursement pour les interventions cardiovasculaires mini-invasives ont augmenté de 34 % en glissement annuel en 2024. Des politiques de remboursement plus cohérentes réduisent les dépenses à la charge des patients, ouvrant la voie à une adoption plus large des valves transcathéter haut de gamme et des ballons à élution médicamenteuse. L'essor de l'assurance est également perceptible dans les villes secondaires, où les patients nouvellement assurés bénéficient de diagnostics différés, stimulant les ventes unitaires de dispositifs ambulatoires d'ECG, de surveillance de la pression artérielle et de gestion des lipides. Les payeurs, cependant, conditionnent le remboursement à des données probantes du monde réel, incitant les fournisseurs à associer les dispositifs à des logiciels de surveillance des résultats.

Incitations à la localisation pour la fabrication de dispositifs dans le royaume

Des exonérations fiscales, des terrains subventionnés et des approbations accélérées visent à localiser 30 % de la production de dispositifs médicaux d'ici 2030. Jamjoom Medical Industries intensifie ses lignes de ballons PTCA, réduisant le coût à l'arrivée de 20 % par rapport aux importations. Les autorités courtisent des coentreprises avec Medtronic et Boston Scientific pour assembler des dispositifs de gestion du rythme cardiaque dans la Ville économique du Roi Abdallah, promettant une portée d'exportation à l'échelle du Golfe. L'approvisionnement local assure la continuité de l'approvisionnement et aide les fournisseurs à se conformer aux règles de contenu des marchés publics, renforçant la compétitivité sur le marché des dispositifs cardiovasculaires en Arabie Saoudite.

206 usines de technologie médicale opèrent désormais à l'échelle nationale, soutenues par 3,1 milliards SAR (827 millions USD) de capital. Les cathéters à ballonnet, les systèmes de mesure de la pression artérielle et les stents nus sortent déjà des lignes de production saoudiennes, réduisant les délais de livraison et protégeant les hôpitaux contre les chocs logistiques mondiaux. Les règles de contenu domestique à 40 % sur les appels d'offres publics, en vigueur à partir de 2025, renforcent encore davantage cette transition. Les équipementiers internationaux forment des structures de licence et de coentreprise pour maintenir l'accès au marché, produisant localement des articles de faible à moyenne complexité tout en réservant les plateformes transcathéter haut de gamme à l'importation directe. La courbe d'apprentissage s'aplatit rapidement à mesure que les subventions de recherche publique soutiennent le développement de matériaux avancés pour les implants. [3]Agence de presse saoudienne, "Le secteur de la santé en Arabie Saoudite : un parcours transformateur vers l'autosuffisance", spa.gov.sa

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fragmentation des marchés publics et longueur des approbations de la SFDA | -0.8% | Tous les pôles, plus marqué dans les hôpitaux secondaires | Court terme (≤ 2 ans) |

| Forte pression sur les prix dans les appels d'offres publics | -0.6% | Hôpitaux du Ministère de la Santé à l'échelle du royaume | Moyen terme (2-4 ans) |

| Pénurie d'électrophysiologistes cardiaques | -0.4% | Aiguë à Tabuk, Najran, Frontière du Nord | Long terme (≥ 4 ans) |

| Barrières culturelles retardant le diagnostic chez les femmes | -0.3% | Régions conservatrices à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des marchés publics et longueur des approbations de la SFDA

Vingt pôles de santé autonomes gèrent chacun des appels d'offres distincts, obligeant les fabricants à naviguer dans des formulaires parallèles et allongeant les délais de lancement des produits à 18 mois en moyenne. La SFDA, limitée au traitement d'environ 200 dossiers de classe III par an, fait face à des arriérés qui retardent l'introduction de valves et de défibrillateurs cardioverteurs implantables de nouvelle génération. Les contrats exclusifs dans certains pôles limitent l'échelle des volumes, décourageant les centres de stockage locaux et gonflant la logistique du dernier kilomètre. Cette complexité ampute 0,8 point de pourcentage du TCAC du marché des dispositifs cardiovasculaires en Arabie Saoudite.

Forte pression sur les prix dans les appels d'offres publics

Les hôpitaux publics à budget plafonné attribuent les contrats au moins-disant, favorisant souvent les stents nus vendus 40 % en dessous des alternatives sans polymère, malgré des résultats supérieurs chez les patients diabétiques. Les fournisseurs subissent des marges à un chiffre et se subventionnent mutuellement grâce à des ventes privées à prix plus élevés. L'accent mis sur les coûts initiaux freine également l'adoption d'abonnements de surveillance à distance qui réduisent les réadmissions mais impliquent des frais pluriannuels. Tant que les modèles de tarification de référence ne lieront pas le paiement aux résultats, la compression des prix diluera la création de valeur au sein du marché des dispositifs cardiovasculaires en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la domination thérapeutique face à l'accélération diagnostique

Les systèmes thérapeutiques et chirurgicaux ont capté 64,20 % des revenus de 2025, soulignant la centralité des stents, des kits de valves et des implants de gestion du rythme cardiaque dans le marché des dispositifs cardiovasculaires en Arabie Saoudite. Les stents à élution médicamenteuse restent des piliers, mais les échafaudages biorésorbables séduisent les cohortes plus jeunes en quête de restauration vasculaire sans métal permanent. Les stimulateurs cardiaques sans sonde tels que le Micra AV2, introduit localement en 2025, répondent aux préoccupations liées aux infections et réduisent les complications de loge.

Les dispositifs de diagnostic et de surveillance, bien que moins importants, devraient progresser à un TCAC de 5,93 % jusqu'en 2031, portés par les remboursements de l'Hôpital virtuel SEHA qui couvrent les patchs ECG portables et les enregistreurs en boucle implantables. Le déploiement par GE de 1 000 moniteurs de chevet et de 500 dispositifs portables Portrait VSM a déjà réduit les réadmissions non planifiées de près d'un quart. Les modalités d'imagerie non invasive telles que la FFR-CT, l'IRM cardiaque et l'échographie portable positionnent davantage le marché des dispositifs cardiovasculaires en Arabie Saoudite pour une croissance soutenue à long terme, alors que les cliniciens privilégient le triage de précision au cathétérisme indiscriminé.

Par application : la domination coronarienne cède la place à la complexité structurelle

La maladie coronarienne représentait 48,50 % des ventes par application en 2025, mais sa croissance se modère à mesure que les thérapies hypolipémiantes et les campagnes de mode de vie gagnent du terrain. La composition des cas s'oriente vers les occlusions totales chroniques et les bifurcations du tronc commun gauche qui nécessitent une athérectomie guidée par imagerie et des plateformes DES à entretoises de 80 µm plus récentes. Parallèlement, le marché des dispositifs cardiovasculaires en Arabie Saoudite pour les cardiopathies structurelles devrait croître à un TCAC de 6,45 % à mesure que les systèmes de clip mitral et de réparation tricuspide franchissent les obstacles réglementaires. Les valves Edwards SAPIEN et les kits Abbott Navitor sont désormais courants pour les patients TAVR à risque intermédiaire, réduisant la durée de séjour de 10 jours à 2.

Les soins des arythmies constituent un autre point positif : la prévalence de la fibrillation auriculaire augmente de 8 à 10 % par an chez les personnes âgées, stimulant l'utilisation de cathéters d'ablation par champ pulsé qui raccourcissent la durée de la procédure et préservent le tissu œsophagien. Les parcours d'insuffisance cardiaque intègrent des capteurs pulmonaires CardioMEMS qui signalent les augmentations de pression plusieurs jours avant l'apparition des symptômes, permettant une titration médicamenteuse pour limiter les réhospitalisations. Ensemble, ces innovations diversifient les revenus au-delà des piliers coronariens et sous-tendent l'évolution du marché des dispositifs cardiovasculaires en Arabie Saoudite.

Par utilisateur final : la prédominance hospitalière face à la disruption des soins à domicile

Les hôpitaux ont capté 68,20 % des revenus de 2025, reflétant leur rôle dans les interventions de haute acuité. Le financement gouvernemental de cinq hôpitaux tertiaires supplémentaires d'ici 2025 renforcera les bases installées des laboratoires de cathétérisme. Les équipes cardiaques multidisciplinaires et les suites d'imagerie avancée permettent une gestion globale des cas, renforçant le pouvoir d'achat pour les contrats groupés dispositif-service.

Les soins à domicile, bien qu'ils représentent peu de valeur aujourd'hui, afficheront un TCAC de 6,71 %. Les diagnostics portables, rendus possibles par la connectivité 4G-5G, déplacent la surveillance de routine du rythme et de la pression artérielle hors des cliniques. Les assureurs remboursent désormais les données de signes vitaux soumises via le nuage, réduisant les taux de revisites hospitalières. Les fournisseurs se concurrencent sur l'autonomie de la batterie, le chiffrement des données et les interfaces d'application en langue arabe. À mesure que les algorithmes des dispositifs affinent les alertes, la confiance des médecins dans la titration médicamenteuse à distance augmente. Le secteur des dispositifs cardiovasculaires en Arabie Saoudite voit ainsi émerger un nouveau marché secondaire pour les plateformes de données par abonnement et les consommables.

Analyse géographique

Les grandes zones métropolitaines de Riyad, Djeddah et Dammam représentent près de 70 % de la demande unitaire de 2025 au sein du marché des dispositifs cardiovasculaires en Arabie Saoudite. Les importantes populations expatriées bénéficiant d'une assurance financée par l'employeur stimulent la croissance des procédures, notamment en matière d'intervention coronarienne percutanée et de gestion du rythme cardiaque. Les centres d'excellence soutenus par l'État dans ces villes bénéficient d'allocations précoces de suites d'imagerie prêtes pour l'IA et de systèmes robotisés de laboratoire de cathétérisme.[4]Philips, "Philips dévoile de nouvelles innovations en technologie de santé lors de Global Health 2024", philips.sa

La région orientale affiche une dynamique exceptionnelle grâce à l'emploi dans les zones industrielles et à la proximité de Bahreïn et du Koweït. Les références transfrontalières augmentent le taux d'utilisation des capacités des laboratoires de cathétérisme, et les hôpitaux d'Al Khobar gèrent désormais des programmes TAVR à haut risque soutenus par un tutorat à distance. Les fournisseurs de dispositifs exploitent le statut d'entrepôt sous douane dans les zones économiques de la région pour accélérer le réapprovisionnement des stocks.

Les villes occidentales telles que Djeddah et La Mecque connaissent des pics saisonniers pendant le Hajj et la Omra, entraînant des hausses de la demande de défibrillateurs portables et de consommables temporaires pour laboratoires de cathétérisme. Des groupes de travail gouvernementaux prépositionnent des dispositifs pour gérer les syndromes coronariens aigus chez les pèlerins. Les fournisseurs ont souvent recours à des modèles de location flexibles pour répondre à cette demande prévisible mais limitée dans le temps, renforçant ainsi le marché secondaire de l'imagerie reconditionnée.

Les provinces du nord et du sud, historiquement mal desservies, figurent désormais à l'agenda des investissements. La télé-cardiologie relie les cliniques rurales à des centres de lecture centraux, stimulant les ventes de dispositifs ECG connectés et de surveillance des signes vitaux. Le Ministère de la Santé alloue des camions de laboratoire de cathétérisme mobile à ces zones, générant ainsi une demande de systèmes d'angiographie compacts. À terme, l'égalisation des niveaux de service devrait faire passer la part du marché des dispositifs cardiovasculaires en Arabie Saoudite dans ces provinces de chiffres à un seul chiffre à la mi-dizaine.

Paysage concurrentiel

Les acteurs mondiaux établis conservent des avantages d'échelle, mais les politiques de localisation et les coentreprises redessinent les frontières concurrentielles. Medtronic et Abbott co-fabriquent certains consommables avec des entreprises saoudiennes pour satisfaire aux seuils de contenu domestique. Boston Scientific fournit des implants pour cardiopathies structurelles tout en collaborant avec des laboratoires universitaires sur la formation des cliniciens.

Les producteurs nationaux progressent au-delà des pompes à pression artérielle et à seringue de base vers des kits d'angioplastie et des patchs de surveillance du rythme cardiaque. WCS Global Medical Technology a ouvert une ligne de production de sphygmomanomètres à Riyad fin 2024, ciblant les appels d'offres qui exigent 40 % de contenu local. Jamjoom Medical Industries a conclu des accords de licence pour des ballons coronariens conformes, réduisant l'écart de prix avec les importations.

Les acteurs de la santé numérique exploitent les lacunes en matière de surveillance à domicile et d'analytique des données. Huma Therapeutics a obtenu l'autorisation de classe C de la FDA saoudienne pour sa plateforme de surveillance agnostique aux maladies qui intègre des métriques de rythme et métaboliques. GE HealthCare s'appuie sur des sites de référence régionaux pour son échographe Vscan Air SL, associant les ventes de dispositifs à des abonnements d'IA en nuage. Des opportunités d'espace blanc subsistent dans les dispositifs congénitaux pédiatriques et les prothèses valvulaires spécifiques aux femmes, des segments où les portefeuilles de produits restent encore limités.

Leaders du secteur des dispositifs cardiovasculaires en Arabie Saoudite

Abbott Laboratories

Cardinal Health Inc.

GE Healthcare

Siemens Healthineers AG

Atlas Medical LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Acarix AB a annoncé avoir établi un partenariat de distribution stratégique avec un nouveau partenaire en Arabie Saoudite. Dans le cadre de cet accord, le partenaire a géré à ses propres frais les processus d'approbation réglementaire locale du système CADScor en Arabie Saoudite.

- Juin 2025 : Alphaiota et PMcardio se sont associés pour introduire la première plateforme de diagnostic de l'infarctus du myocarde assistée par l'IA en Arabie Saoudite, marquant les débuts de la solution au Moyen-Orient.

- Mai 2025 : L'Association Américaine du Cœur a signé un protocole d'accord avec le Centre National Saoudien du Cœur pour déployer des parcours cardiaques fondés sur des données probantes et des registres nationaux.

- Mai 2025 : Bayer et Huma Therapeutics ont lancé l'évaluation du risque de santé cardiaque Bayer Aspirin pour dépister un million de citoyens face au risque cardiovasculaire.

- Janvier 2025 : Abbott Laboratories a réalisé le premier implant robotisé de dispositif d'assistance ventriculaire gauche HeartMate 3 en Arabie Saoudite à l'Hôpital spécialisé et Centre de recherche du Roi Fayçal, prouvant la durabilité mini-invasive et positionnant Riyad comme noyau de formation régional.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs cardiovasculaires en Arabie Saoudite comme l'ensemble des équipements de diagnostic, de surveillance, thérapeutiques et chirurgicaux homologués par la FDA et la SFDA, destinés aux soins cardiovasculaires humains dans les établissements hospitaliers, les cliniques spécialisées et les structures de soins à domicile éligibles. Selon Mordor Intelligence, les dispositifs couverts vont des systèmes ECG non invasifs aux stents implantables, valves, stimulateurs cardiaques, DCI, dispositifs d'assistance ventriculaire et cathéters associés.

Exclusion du périmètre : Les équipements destinés exclusivement à la médecine vétérinaire, les prototypes de recherche non encore approuvés pour un usage clinique, ainsi que les consommables tels que les produits de contraste sont exclus.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Systèmes ECG

- Moniteurs et patchs cardiaques à distance

- IRM cardiaque

- Scanner cardiaque

- Échocardiographie / Échographie

- Systèmes de réserve de flux fractionnaire (FFR)

- Dispositifs thérapeutiques et chirurgicaux

- Stents coronariens

- Stents à élution médicamenteuse

- Stents nus

- Stents biorésorbables

- Cathéters

- Cathéters à ballonnet PTCA

- Cathéters IVUS/OCT

- Gestion du rythme cardiaque

- Stimulateurs cardiaques

- Défibrillateurs cardioverteurs implantables

- Dispositifs de resynchronisation cardiaque

- Valves cardiaques

- TAVR/TAVI

- Valves mécaniques

- Valves tissulaires/bioprothétiques

- Dispositifs d'assistance ventriculaire

- Cœurs artificiels

- Greffons et patchs

- Autres dispositifs chirurgicaux cardiovasculaires

- Stents coronariens

- Dispositifs de diagnostic et de surveillance

- Par application

- Maladie coronarienne

- Arythmie

- Insuffisance cardiaque

- Cardiopathie structurelle

- Hypertension

- Autres

- Par utilisateur final

- Hôpitaux

- Soins à domicile

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cardiologues interventionnels, des ingénieurs biomédicaux, des responsables des achats d'hôpitaux de premier rang et des distributeurs régionaux à Riyad, Djeddah, Dammam et Tabuk ont permis de valider les taux d'utilisation, les prix de garantie et les cycles de remplacement habituels. Des enquêtes de suivi auprès des régulateurs de dispositifs et des dirigeants des organismes payeurs nous ont aidés à affiner les facteurs de prévision tels que l'extension de la couverture d'assurance et les quotas de localisation.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources publiques telles que l'annuaire statistique du ministère saoudien de la Santé, les tableaux de bord de la charge de morbidité du Gulf Health Council et les données commerciales de l'Autorité générale des statistiques, qui révèlent les volumes de procédures et les valeurs d'importation pour les stents, les implants de gestion du rythme cardiaque et les consoles d'imagerie. Les données d'incidence clinique ont été recueillies dans des revues à comité de lecture telles que le Journal of Saudi Heart Association et Lancet Global Health, tandis que les politiques de remboursement ont été suivies à travers les circulaires du Council of Cooperative Health Insurance. Les rapports 10-K des entreprises et les avis de surveillance post-commercialisation de la SFDA ont fourni des indications sur les prix de vente moyens (ASP), et les bases de données auxquelles nous sommes abonnés — D&B Hoovers pour les dépenses hospitalières, Questel pour les brevets de dispositifs récents, et Dow Jones Factiva pour les attributions d'appels d'offres — ont complété l'ensemble des preuves.

Ces sources illustratives ne sont pas exhaustives ; de nombreuses publications et flux de données supplémentaires ont alimenté les chiffres de référence et les vérifications croisées.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les déclarations de la SFDA sur les valeurs d'importation et la production nationale, qui ont ensuite été ajustées pour tenir compte des marges des canaux de distribution et des contrats de service afin d'obtenir les dépenses des utilisateurs finaux. Des vérifications ascendantes sélectives — ASP échantillonné x volumes annuels d'implantation pour les stents coronariens, les stimulateurs cardiaques et les valves TAVR — ont permis d'équilibrer les totaux. Les principales variables modélisées comprennent l'incidence des procédures pour 100 000 adultes, les évolutions de la prévalence des MCV liées au diabète, les ajouts de capacité en laboratoire de cathétérisme dans le cadre de Vision 2030, l'érosion moyenne de l'ASP des dispositifs et la cadence des attributions d'appels d'offres. Une régression multivariée, ancrée sur ces facteurs et le consensus d'experts sur les plafonds de pénétration, a produit les perspectives 2025-2030. Les lacunes de données, par exemple dans les volumes des cliniques privées, ont été comblées par extrapolation pondérée à partir des parts hospitalières confirmées.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, responsable principal du domaine et contrôle qualité indépendant, chacun signalant les anomalies dépassant une bande de variance de 5 %. Le modèle est actualisé annuellement, avec des révisions non programmées déclenchées par des chocs réglementaires, monétaires ou d'approvisionnement majeurs avant la livraison au client.

Pourquoi la référence de Mordor sur les dispositifs cardiovasculaires en Arabie Saoudite mérite confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des paniers de dispositifs, des hypothèses d'ASP et des rythmes de mise à jour différents.

En alignant le périmètre sur les classifications de la SFDA, en appliquant de nouveaux entretiens au niveau hospitalier et en vérifiant les conversions de devises, Mordor présente une référence équilibrée et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 527,33 M USD (2025) | Mordor Intelligence | - |

| 578,20 M USD (2024) | Regional Consultancy A | Inclut les dispositifs vétérinaires et de recherche ; taux de change obsolète ; aucun entretien local |

| 412,60 M USD (2024) | Global Consultancy B | Exclut les moniteurs portables ; s'appuie sur des moyennes d'ASP mondiales sans données d'importation de la SFDA |

| 580,00 M USD (2024) | Research Boutique C | Applique une croissance agressive des procédures basée sur la moyenne du CCG ; dernière mise à jour en 2023 |

La comparaison montre que les choix méthodologiques, et non une simple arithmétique, expliquent les écarts numériques. La sélection rigoureuse des variables, l'actualisation annuelle et les doubles vérifications descendantes/ascendantes de Mordor offrent aux parties prenantes une référence transparente et reproductible qu'elles peuvent utiliser en toute confiance pour la planification stratégique et les investissements.

Questions clés auxquelles le rapport répond

Quelle sera la taille de l'écosystème des dispositifs cardiovasculaires en Arabie Saoudite d'ici 2031 ?

Le marché des dispositifs cardiovasculaires en Arabie Saoudite devrait atteindre 715,19 millions USD d'ici 2031, avec un TCAC de 5,21 % à partir de 2026.

Quelle catégorie de dispositifs connaît la croissance la plus rapide au cours des cinq prochaines années ?

Les systèmes de diagnostic et de surveillance devraient progresser à un TCAC de 5,93 % jusqu'en 2031, portés par l'adoption des soins virtuels et des patchs ECG portables.

Quel rôle joue Vision 2030 dans la structuration de la demande en soins cardiaques ?

Le budget santé de 65 milliards USD de Vision 2030 finance les laboratoires de cathétérisme hybrides, les centres de surveillance à distance et la privatisation des hôpitaux, ce qui ensemble augmente les volumes de procédures et stimule la fabrication locale.

Les pressions sur les prix limitent-elles l'adoption des nouvelles technologies de stents ?

Oui, les appels d'offres publics au moins-disant favorisent les modèles de stents nus et de DES classiques, retardant l'utilisation généralisée des plateformes haut de gamme sans polymère ou biorésorbables.

Comment la pénurie de talents affecte-t-elle les procédures de gestion du rythme cardiaque ?

Avec moins de 50 électrophysiologistes à l'échelle nationale, les délais d'attente pour les ablations complexes et les implants de défibrillateurs cardioverteurs implantables dépassent huit semaines en dehors des grandes villes, ralentissant la pénétration des dispositifs haut de gamme.

Les patients en dehors de Riyad peuvent-ils accéder à une surveillance cardiaque avancée ?

L'Hôpital virtuel SEHA permet des contrôles à distance des stimulateurs cardiaques et des examens d'enregistreurs en boucle, mais les zones rurales accusent encore un retard par rapport aux centres urbains en matière d'accès à l'analytique prédictive assistée par l'IA.

Dernière mise à jour de la page le: