Taille et Part du Marché des Dispositifs Cardiovasculaires en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

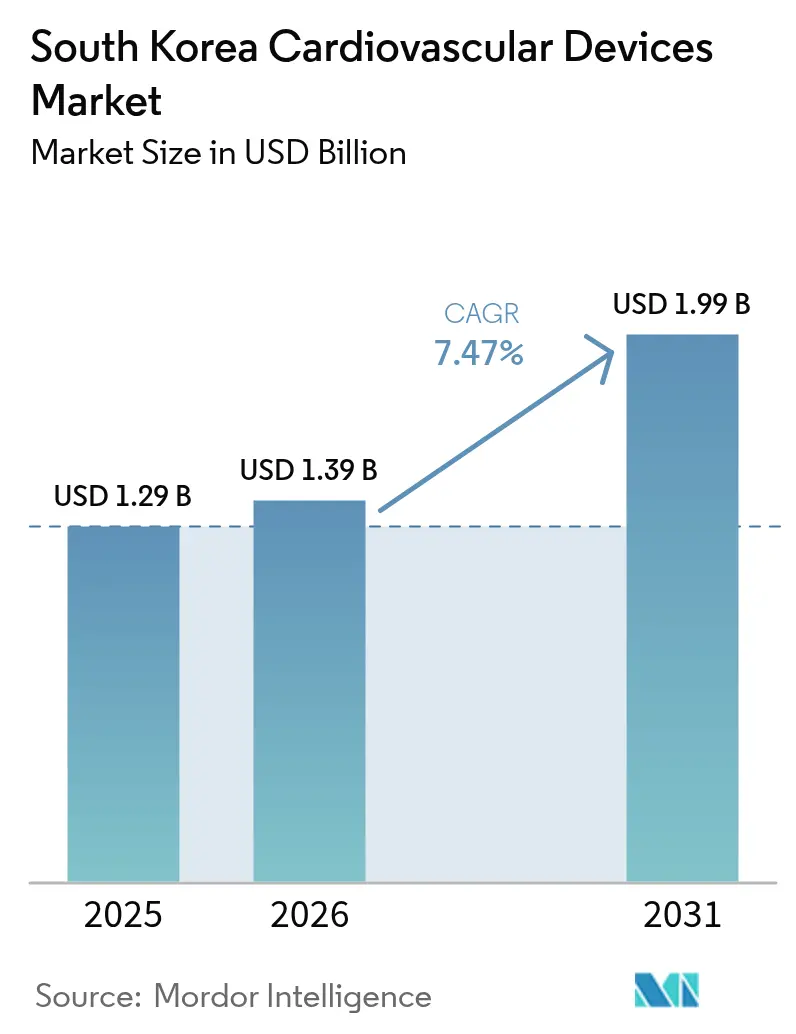

| Taille du marché de l'année de base (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

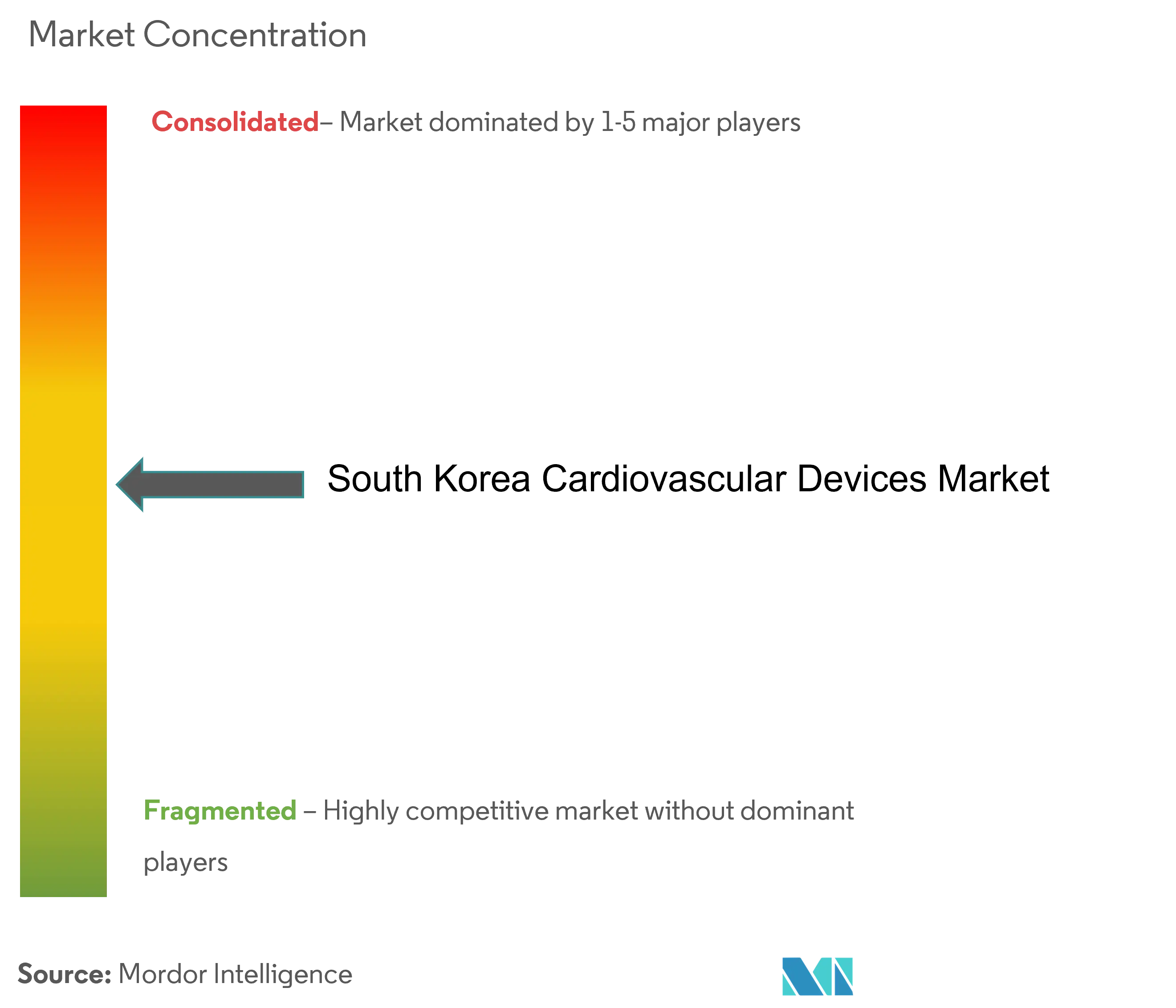

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires en Corée du Sud par Mordor Intelligence

La taille du Marché des Dispositifs Cardiovasculaires en Corée du Sud était évaluée à 1,29 milliard USD en 2025 et devrait croître de 1,39 milliard USD en 2026 pour atteindre 1,99 milliard USD d'ici 2031, à un CAGR de 7,47 % durant la période de prévision (2026-2031).

La hausse des volumes de procédures dans une population vieillissante, l'élargissement du remboursement par l'Assurance Maladie Nationale (NHI) pour les thérapies transcathéter, et l'adoption rapide de systèmes d'imagerie haut de gamme et de logiciels d'IA accélèrent la demande. Les dispositifs thérapeutiques et chirurgicaux représentent actuellement 54,20 % de la part des revenus, mais les systèmes de diagnostic et de surveillance se développent rapidement grâce au remboursement de la télésurveillance et aux outils de détection basés sur l'IA. L'intensité concurrentielle reste élevée, les multinationales se concentrant sur les technologies premium tandis que les entreprises nationales tirent parti de leurs avantages en termes de coûts et des subventions gouvernementales à l'innovation pour capter de la valeur dans des sous-segments de niche. Les procédures strictes du Ministère de la Sécurité Alimentaire et des Médicaments (MFDS) pour les valves cardiaques de classe III, combinées à une pénurie de cardiologues interventionnels en province, freinent la croissance du marché mais ouvrent des perspectives pour la télémédecine et les solutions de formation.

Points Clés du Rapport

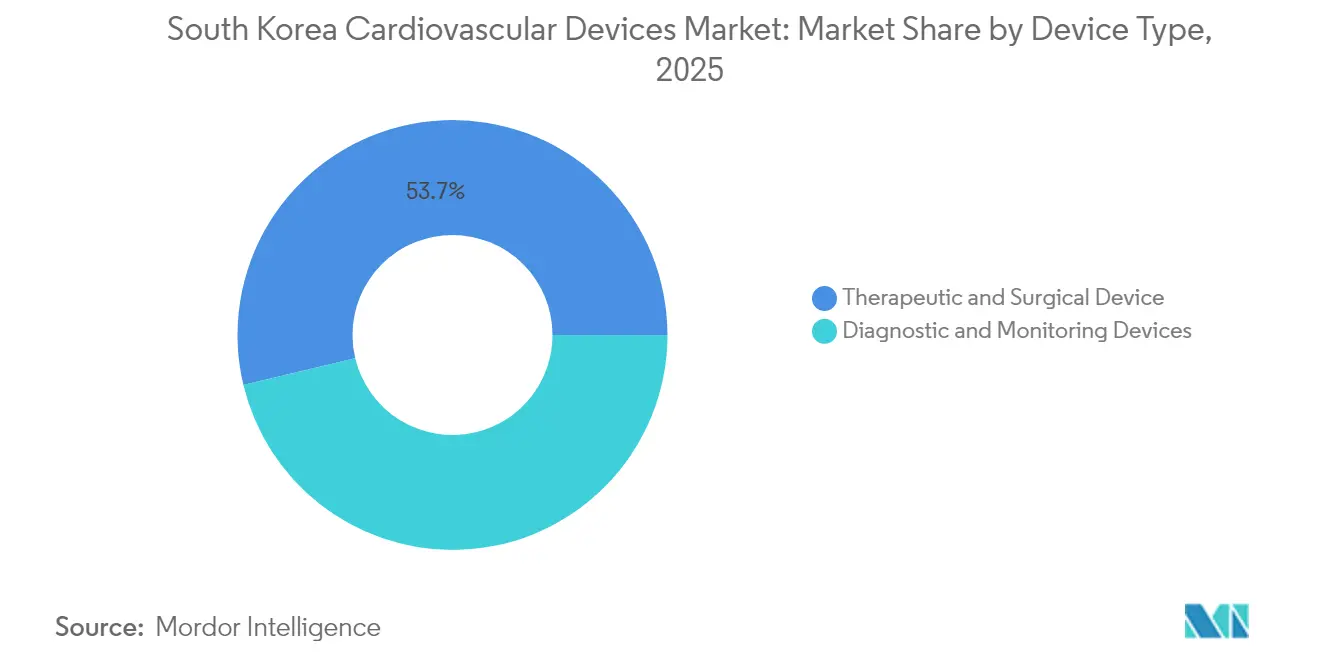

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont dominé avec une part de revenus de 53,74 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient se développer à un CAGR de 7,72 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 54,55 % de la part du marché des dispositifs cardiovasculaires en Corée du Sud en 2025, tandis que les applications liées aux maladies cardiaques structurelles devraient croître à un CAGR de 8,76 % d'ici 2031.

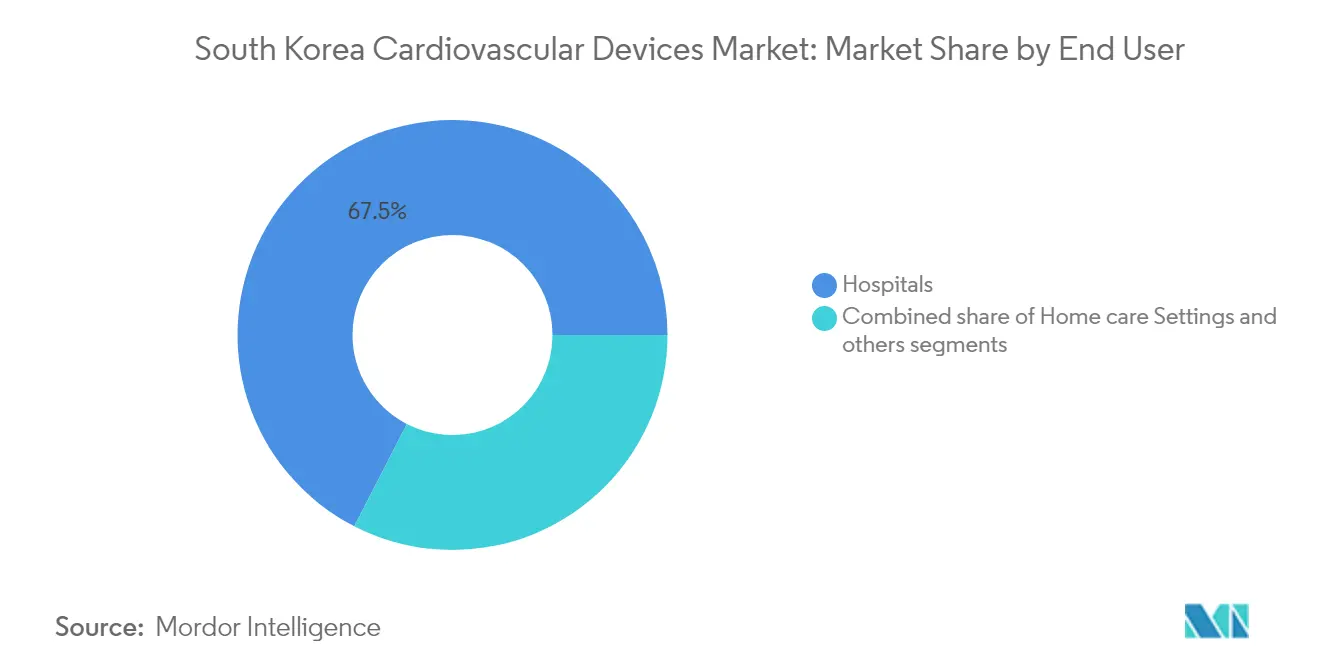

- Par utilisateur final, les hôpitaux détenaient 67,45 % de la taille du marché des dispositifs cardiovasculaires en Corée du Sud en 2025 ; les soins à domicile devraient progresser à un CAGR de 8,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Démographique vers une Société Super-Âgée Stimulant les Volumes de Procédures Cardiaques | +2.10% | National, avec des gains précoces à Séoul, Busan, Daegu | Long terme (≥5 ans) |

| Élargissement du Remboursement NHI pour les Thérapies Transcathéter | +1.80% | National | Moyen terme (3-4 ans) |

| Adoption Rapide des Modalités d'Imagerie Haut de Gamme dans les Hôpitaux Tertiaires | +1.20% | Centres urbains, hôpitaux tertiaires | Court terme (≤2 ans) |

| Adoption des Logiciels d'IA Cardiovasculaire Portée par les Subventions Gouvernementales « Santé Numérique » | +1.00% | National, avec concentration dans les hôpitaux universitaires | Moyen terme (3-4 ans) |

| Innovation Nationale dans les Revêtements de Stents à Élution Médicamenteuse | +0.80% | National, avec concentration de la fabrication dans la Province de Gyeonggi | Moyen terme (3-4 ans) |

| Essor des Programmes d'Intervention Coronarienne Percutanée en Ambulatoire dans les Cliniques Métropolitaines | +0.50% | Zone Capitale de Séoul, région métropolitaine de Busan | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Transition Démographique vers une Société Super-Âgée

La Corée du Sud compte déjà 17,5 % de ses citoyens âgés d'au moins 65 ans en 2024, et les projections officielles placent les seniors à près de 35 % d'ici 2045. Les volumes de procédures cardiovasculaires augmentent de 12 % chaque année, les octogénaires représentant 22 % de toutes les interventions coronariennes percutanées en 2024. Les fabricants de dispositifs ont répondu avec des conceptions orientées vers la gériatrie offrant une durabilité accrue, des interfaces utilisateur simplifiées et des puces de télésurveillance intégrées. Les hôpitaux constatent des durées de séjour plus longues et une demande croissante pour des cathéters à faible profil et des tailles de valves plus petites adaptées aux anatomies fragiles. Ces tendances renforcent la visibilité pluriannuelle pour la demande de remplacement de dispositifs et les consommables récurrents.

Élargissement du Remboursement NHI pour les Thérapies Transcathéter

En avril 2024, le régime d'Assurance Maladie Nationale a étendu la couverture au remplacement valvulaire aortique par voie transcathéter pour les patients à risque intermédiaire, ouvrant le traitement à 4 200 cas supplémentaires par an. Les volumes de TAVR ont bondi de 37 % d'un trimestre à l'autre au deuxième trimestre 2024, Edwards Lifesciences et Medtronic assurant conjointement 78 % du pool élargi. La mise à niveau du remboursement incluait également les ballons à élution médicamenteuse pour la maladie artérielle périphérique et les systèmes de fermeture de l'appendice auriculaire gauche de nouvelle génération, offrant aux fournisseurs de multiples voies de croissance. Les analystes du Service d'Évaluation et de Révision de l'Assurance Maladie estiment une augmentation de 22 % des volumes globaux de procédures cardiovasculaires et une réduction de 8 % des coûts totaux de soins liée à moins de complications chirurgicales et à des durées d'hospitalisation plus courtes.

Adoption Rapide des Modalités d'Imagerie Haut de Gamme

La part des hôpitaux tertiaires équipés d'un scanner cardiaque CT intégrant l'analyse de la réserve de flux fractionnaire a augmenté de 43 % en 2024, principalement à Séoul, Busan et Daegu. Les flux de travail FFR-CT ont réduit l'angiographie coronarienne invasive de 28 % et amélioré la précision diagnostique, selon l'audit des résultats de l'Hôpital Universitaire National de Séoul. Les hôpitaux modernisent simultanément leurs systèmes d'échocardiographie avec l'imagerie de déformation 3D et adoptent des protocoles d'IRM cardiaque avec caractérisation tissulaire, alimentant une hausse de 32 % des dépenses d'investissement en imagerie cardiovasculaire en 2024. Le fournisseur national Samsung Medison remporte des appels d'offres grâce à des offres compétitives en termes de coûts incluant des modules de post-traitement par IA.

Adoption des Logiciels d'IA Cardiovasculaire

Les subventions gouvernementales « Innovation en Santé Numérique » d'une valeur de 87 millions USD en 2024 ont alloué 42 % des fonds aux centres tertiaires et 38 % aux hôpitaux régionaux, accélérant l'adoption d'algorithmes d'IA pour l'analyse ECG, échographique et CT. Les logiciels d'IA pour ECG lisent désormais 68 % des tracés des patients hospitalisés et réduisent le temps d'interprétation de 22 %. L'échocardiographie assistée par IA améliore la précision de la fraction d'éjection de 18 %, tandis que le scanner coronarien CT assisté par IA réduit les faux positifs de 24 %. Les plateformes de télésurveillance rapportent une baisse de 33 % des réadmissions chez les utilisateurs souffrant d'insuffisance cardiaque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Procédure d'Approbation Stricte du MFDS pour les Valves Cardiaques de Classe III | -1.40% | National | Moyen terme (3-4 ans) |

| Pénurie de Cardiologues Interventionnels dans les Zones Provinciales | -0.90% | Zones provinciales | Long terme (≥5 ans) |

| Baisse des Prix Unitaires dans le Cadre des Cycles de Réduction des Prix du KNHIS | -0.70% | National | Moyen terme (3-4 ans) |

| Forte Dépendance aux Composants de Valves Cardiaques Importés dans un Contexte de Won Faible | -0.40% | National, avec un impact plus élevé sur le segment premium | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Procédure d'Approbation Stricte du MFDS pour les Valves Cardiaques de Classe III

Les réglementations renforcées du MFDS mises en œuvre en janvier 2024 exigent des tests de durabilité de 600 millions de cycles et un profilage approfondi de la thrombogénicité, prolongeant les délais d'approbation à 22 mois contre 11 mois aux États-Unis. Les coûts de conformité ont augmenté de 35 %, incitant trois développeurs nationaux de valves à prioriser les lancements en Asie du Sud-Est où les exigences sont moins strictes. Les petites entreprises font face à des tensions de liquidité, tandis que les acteurs établis s'adaptent en anticipant les tests sur banc d'essai et en investissant dans des essais cliniques locaux pour raccourcir les cycles d'examen. Les hôpitaux connaissent des délais de renouvellement technologique plus longs, retardant l'accès des patients aux valves de dernière génération.

Pénurie de Cardiologues Interventionnels dans les Zones Provinciales

Séoul compte 4,7 cardiologues interventionnels pour 100 000 habitants contre 1,8 dans les régions provinciales, en dessous du référentiel de l'OCDE de 2,5. Les patients en dehors des grandes métropoles attendent 37 % plus longtemps pour des interventions électives et bénéficient de 22 % moins de thérapies par dispositifs avancés malgré une prévalence comparable des maladies. Quatre-vingt-six pour cent des diplômés de fellowship de 2024 ont accepté des postes à Séoul, creusant l'écart. Le Ministère de la Santé et du Bien-Être déploie des incitations à la pratique rurale et des réseaux de téléconsultation, mais l'utilisation des laboratoires de cathétérisme en province reste limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Leadership Thérapeutique au Milieu d'une Progression du Diagnostic

Les dispositifs thérapeutiques et chirurgicaux détenaient une part de revenus de 53,74 % du marché des dispositifs cardiovasculaires en Corée du Sud en 2025, portés par une forte pénétration des stents à élution médicamenteuse où les DES représentaient 87 % des poses. Le segment de la gestion du rythme cardiaque regagne un nouvel élan après que la NHI a approuvé les stimulateurs cardiaques sans sonde et les défibrillateurs cardiaques implantables sous-cutanés, générant une croissance à deux chiffres des unités. Les interventions sur les cardiopathies structurelles absorbent désormais un budget d'investissement croissant, le nombre de cas de TAVR ayant bondi de 37 % d'une année sur l'autre suite à la couverture des patients à risque intermédiaire.

Les dispositifs de diagnostic et de surveillance, bien que moins importants, devraient afficher un CAGR de 7,72 %, dépassant le marché global des dispositifs cardiovasculaires en Corée du Sud. Les moniteurs cardiaques à distance dominent la dynamique grâce au remboursement de la surveillance post-sortie associé à la détection des arythmies par IA, une combinaison qui a réduit les réadmissions pour insuffisance cardiaque de 42 % dans un essai multicentrique de 2024. Les systèmes d'échocardiographie occupent le premier rang des dépenses diagnostiques, l'imagerie de déformation 3D déclenchant des cycles de remplacement accélérés, tandis que les systèmes de réserve de flux fractionnaire optique gagnent des parts en réduisant le temps procédural dans les laboratoires de cathétérisme.

Par Application : Les Cardiopathies Structurelles Bousculent la Dominance Coronarienne

Les solutions pour la maladie coronarienne ont capturé 54,55 % du marché des dispositifs cardiovasculaires en Corée du Sud en 2025, reflétant une infrastructure percutanée bien établie et une demande constante en stents. Néanmoins, les thérapies pour les cardiopathies structurelles affichent un CAGR de 8,76 % jusqu'en 2031, le plus élevé parmi les applications, soutenu par la couverture TAVR pour les patients à risque intermédiaire et le déploiement de la réparation mitrale transcathéter bord à bord. Les volumes de procédures sur la valve mitrale augmentent déjà depuis que l'Asan Medical Center a mis en place le premier centre dédié à la réparation en 2024.

La gestion des arythmies constitue la deuxième application en importance, l'ablation de la fibrillation auriculaire ayant progressé de 28 % en 2024 grâce aux protocoles à haute puissance et courte durée et aux cathéters à détection de force de contact. L'utilisation des dispositifs pour l'insuffisance cardiaque se développe via des capteurs hémodynamiques implantables et des systèmes d'assistance ventriculaire percutanés, tandis que les interventions sur les artères périphériques bénéficient du remboursement des ballons à élution médicamenteuse.

Par Utilisateur Final : Les Hôpitaux Dominent mais les Soins à Domicile Progressent

Les hôpitaux contrôlaient 67,45 % des revenus en 2025, consolidant leur statut de clients ancres pour le marché des dispositifs cardiovasculaires en Corée du Sud. Les centres affiliés aux universités représentent à eux seuls 63 % des ventes hospitalières, les 20 premiers établissements réalisant 72 % des interventions complexes. Les dépenses d'investissement ont bondi de 28 % alors que les établissements construisaient des salles hybrides et adoptaient des scanners CT à comptage de photons.

Les soins à domicile représentent le cadre à la croissance la plus rapide avec un CAGR de 8,41 %, portés par la télésurveillance remboursée par l'assurance, la télémétrie mobile et les dispositifs ECG sur smartphone. La rééducation cardiaque à domicile remboursée a été lancée en avril 2024 et ouvre une nouvelle demande de dispositifs au-delà des murs de l'hôpital. Les centres chirurgicaux ambulatoires et les cliniques cardiaques spécialisées, bien que plus petits, se multiplient à Séoul et Busan pour répondre à la demande de procédures ambulatoires ciblées.

Analyse Géographique

La Zone Capitale de Séoul a représenté environ 49,30 % du marché des dispositifs cardiovasculaires en Corée du Sud en 2025, grâce à son dense réseau d'hôpitaux tertiaires et à ses 4,7 cardiologues interventionnels pour 100 000 habitants, bien au-dessus de la moyenne nationale. La pénétration du TAVR est 2,3 fois supérieure au niveau national, et les implantations de stimulateurs cardiaques sans sonde sont 1,8 fois plus élevées, témoignant de l'orientation technologique avancée de la région. Le pouvoir d'achat concentré, associé à l'adoption précoce de l'IA, explique pourquoi les fournisseurs privilégient Séoul pour les lancements de produits et les études cliniques.

Le corridor sud-est de Busan, Ulsan et des provinces de Gyeongsang représente 22,60 % des ventes de 2025 et se développe rapidement suite à 42 millions USD de subventions du Ministère de la Santé et du Bien-Être dédiées à la modernisation des services cardiovasculaires. L'Hôpital Universitaire de Busan a ouvert un Centre d'Excellence Cardiovasculaire qui a rapatrié des références autrefois destinées à Séoul, une tendance qui devrait accroître la consommation locale de dispositifs. Les assureurs régionaux pilotent des modèles de paiement groupé qui récompensent la sortie rapide et le suivi à distance, favorisant les solutions mini-invasives et de télésurveillance à domicile.

Les régions provinciales au-delà des grandes métropoles font face à une sous-utilisation, achetant seulement 63 % des volumes moyens nationaux de dispositifs après ajustement pour la population, principalement en raison d'une faible densité de médecins interventionnels et du manque de salles d'opération hybrides dans de nombreux établissements.

Paysage Concurrentiel

Les cinq premiers fournisseurs détenaient collectivement plus de 50 % de la part du marché des dispositifs cardiovasculaires en Corée du Sud en 2024, indiquant une concentration modérée. Abbott, Boston Scientific et Terumo dominent les portefeuilles de stents premium et de cardiopathies structurelles, tandis que des acteurs nationaux tels que Genoss, Osstem Cardiotech et HDX se taillent des espaces dans le segment valeur grâce à des stratégies prix-performance soutenues par des subventions étatiques en R&D. La production locale à coûts maîtrisés permet aux marques coréennes de soumissionner agressivement dans les appels d'offres publics, comprimant les marges des acteurs mondiaux établis.

La différenciation par la technologie façonne la concurrence. Edwards Lifesciences a déposé le brevet coréen KR20240035721 couvrant l'optimisation hémodynamique assistée par IA pour les valves transcathéter, signalant une évolution vers des écosystèmes procéduraux riches en données. JLK Inspection a saisi l'avantage du premier entrant dans l'analyse d'imagerie cardiaque par IA, obtenant l'autorisation du MFDS pour sa plateforme UNIST qui s'intègre aux systèmes CT à comptage de photons. Pendant ce temps, Samsung Biologics a dévoilé une unité Solutions de Santé Numérique pour combiner la miniaturisation de niveau semi-conducteur avec des applications de télésurveillance des patients, tirant parti de sa puissance manufacturière en biologiques pour entrer dans l'adjacence cardiologique.

Les acquisitions stratégiques modifient le terrain de jeu. Boston Scientific a acquis Genoss pour 270 millions USD en mars 2025, héritant de talents manufacturiers locaux et d'une plateforme de stent au sirolimus marquée CE, accélérant son empreinte d'approvisionnement en Corée. Abbott a obtenu l'autorisation du MFDS pour son TAVR Navitor de nouvelle génération en avril 2025, élargissant sa gamme de cardiopathies structurelles et préparant le terrain pour des contrats multi-produits protecteurs des prix. Philips et Siemens s'affrontent dans l'imagerie, chacun remportant des commandes emblématiques de scanners CT à comptage de photons dans des hôpitaux phares incluant des analyses d'IA groupées et des conditions de service géré.

Leaders du Secteur des Dispositifs Cardiovasculaires en Corée du Sud

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Cardinal Health Inc.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La Loi sur les Produits Médicaux Numériques de Corée du Sud est entrée pleinement en vigueur, créant une voie d'approbation simplifiée pour les dispositifs cardiovasculaires basés sur l'IA et les thérapeutiques numériques.

- Août 2024 : Le Ministère de la Santé et du Bien-Être a annoncé un programme de modernisation des services cardiovasculaires dans les provinces mal desservies, finançant l'imagerie, les laboratoires de cathétérisme et l'infrastructure de télésanté.

Périmètre du Rapport sur le Marché des Dispositifs Cardiovasculaires en Corée du Sud

Selon le périmètre du rapport, les dispositifs cardiovasculaires sont utilisés pour le diagnostic des maladies cardiaques et le traitement des problèmes de santé associés. Le marché des dispositifs cardiovasculaires en Corée du Sud est segmenté par dispositif cardiovasculaire (type (dispositifs de gestion du rythme cardiaque, dispositifs cardiaques interventionnels, défibrillateurs externes automatisés (DEA), cathéters d'ablation cardiaque, stimulateurs cardiaques, dispositifs d'angioplastie cardiaque, défibrillateurs cardiaques implantables (DCI), valves cardiaques prothétiques (artificielles), stents, dispositifs d'assistance ventriculaire), et technologie (produits de circulation extracorporelle, chirurgie cardiaque mini-invasive, prothèse et réparation valvulaire, et dispositifs d'assistance cardiaque). Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | ||

| IRM Cardiaque | ||

| Scanner Cardiaque CT | ||

| Échocardiographie / Échographie | ||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | ||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse |

| Stents Métalliques Nus | ||

| Stents Biorésorbables | ||

| Cathéters | Cathéters à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée | |

| Cathéters IVUS/OCT | ||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | |

| Défibrillateurs Cardiaques Implantables | ||

| Dispositifs de Resynchronisation Cardiaque | ||

| Valves Cardiaques | TAVR/TAVI | |

| Valves Mécaniques | ||

| Valves Tissulaires/Bioprothétiques | ||

| Dispositifs d'Assistance Ventriculaire | ||

| Cœurs Artificiels | ||

| Greffons et Patchs | ||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | ||

| Maladie Coronarienne |

| Arythmie |

| Insuffisance Cardiaque |

| Valvulopathie Cardiaque |

| Hôpitaux |

| Soins à Domicile |

| Autres |

| Par Dispositif | Dispositifs de Diagnostic et de Surveillance | Systèmes ECG | |

| Moniteur Cardiaque à Distance | |||

| IRM Cardiaque | |||

| Scanner Cardiaque CT | |||

| Échocardiographie / Échographie | |||

| Systèmes de Réserve de Flux Fractionnaire (FFR) | |||

| Dispositifs Thérapeutiques et Chirurgicaux | Stents Coronariens | Stents à Élution Médicamenteuse | |

| Stents Métalliques Nus | |||

| Stents Biorésorbables | |||

| Cathéters | Cathéters à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée | ||

| Cathéters IVUS/OCT | |||

| Gestion du Rythme Cardiaque | Stimulateurs Cardiaques | ||

| Défibrillateurs Cardiaques Implantables | |||

| Dispositifs de Resynchronisation Cardiaque | |||

| Valves Cardiaques | TAVR/TAVI | ||

| Valves Mécaniques | |||

| Valves Tissulaires/Bioprothétiques | |||

| Dispositifs d'Assistance Ventriculaire | |||

| Cœurs Artificiels | |||

| Greffons et Patchs | |||

| Autres Dispositifs Chirurgicaux Cardiovasculaires | |||

| Par Indication | Maladie Coronarienne | ||

| Arythmie | |||

| Insuffisance Cardiaque | |||

| Valvulopathie Cardiaque | |||

| Par Utilisateur Final | Hôpitaux | ||

| Soins à Domicile | |||

| Autres | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires en Corée du Sud ?

La taille du marché s'élève à 1,39 milliard USD en 2026 et devrait atteindre 1,99 milliard USD d'ici 2031.

Quel type de dispositif domine les revenus en Corée du Sud ?

Les dispositifs thérapeutiques et chirurgicaux représentent 53,74 % des revenus de 2025, portés par les stents à élution médicamenteuse.

Pourquoi les dispositifs pour cardiopathies structurelles croissent-ils plus vite que les autres segments ?

L'élargissement du remboursement NHI pour le TAVR chez les patients à risque intermédiaire et le vieillissement démographique alimentent un CAGR de 8,76 % dans les applications de cardiopathies structurelles.

Quel est l'impact de l'IA sur les soins cardiovasculaires dans le pays ?

Les outils d'IA réduisent le temps d'interprétation ECG de 22 %, améliorent la précision de l'échocardiographie de 18 % et diminuent les réadmissions de 33 %, favorisant l'adoption dans les hôpitaux.

Dernière mise à jour de la page le: