Taille et part de marché des greffons vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

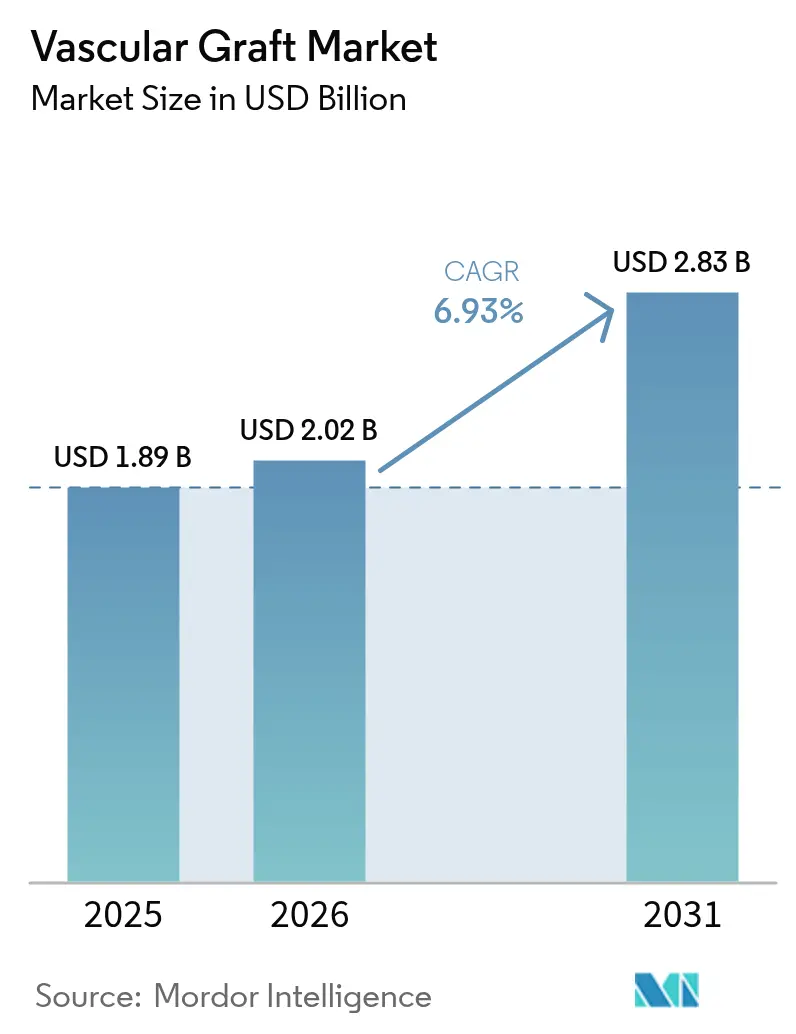

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

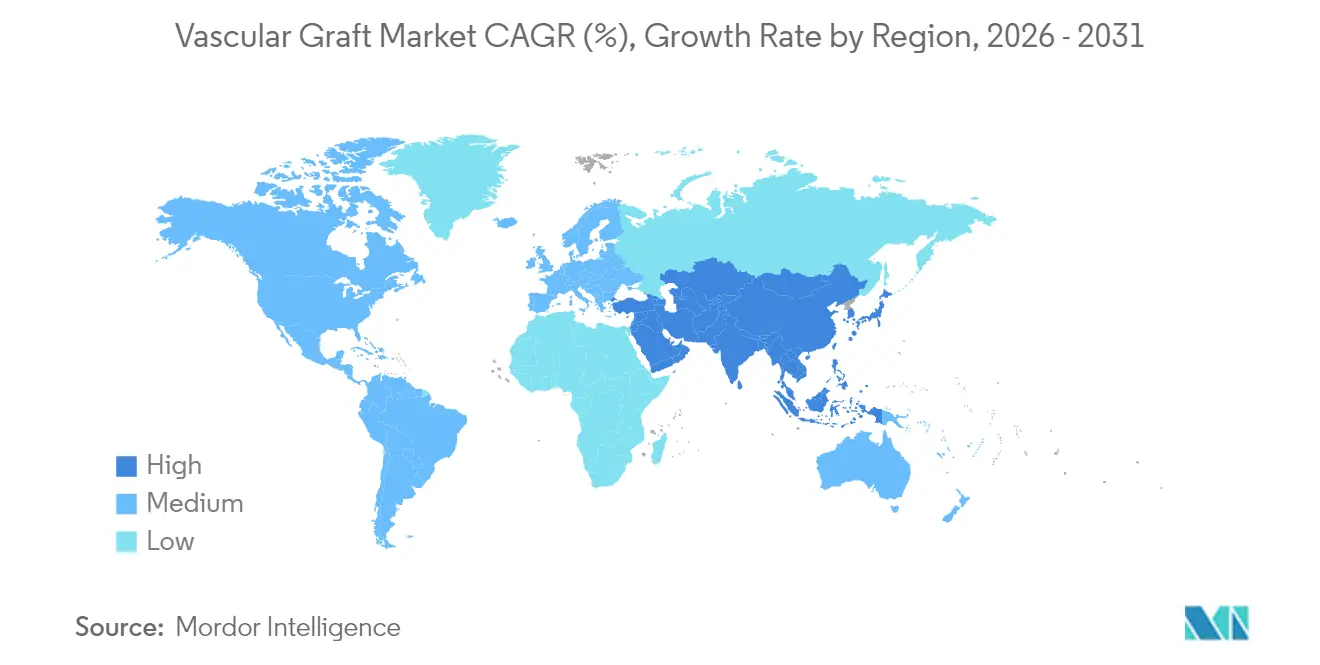

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des greffons vasculaires par Mordor Intelligence

La taille du marché des greffons vasculaires était évaluée à 1,89 milliard USD en 2025 et devrait progresser de 2,02 milliards USD en 2026 pour atteindre 2,83 milliards USD d'ici 2031, à un TCAC de 6,93 % au cours de la période de prévision (2026-2031). Cette expansion reflète l'influence conjuguée de la prévalence croissante des maladies cardiovasculaires, de l'adoption généralisée des réparations mini-invasives et de l'innovation rapide dans les matériaux, qui maintient les greffons synthétiques et biologiques au cœur des soins vasculaires contemporains. Les endoprothèses vasculaires continuent de stimuler la croissance globale des revenus, grâce à des durées d'hospitalisation réduites et à une large applicabilité anatomique. Cependant, l'acceptation croissante des greffons biorésorbables imprimés en 3D spécifiques au patient signale une évolution vers une reconstruction personnalisée et une réduction des préoccupations à long terme liées aux corps étrangers. Les fabricants tirent parti des avancées en chimie des polymères, de l'ingénierie de surface et des concepts de capteurs intégrés pour prolonger la perméabilité, limiter les infections et fournir des données de performance en temps réel. Sur le plan régional, les volumes élevés de procédures en Amérique du Nord maintiennent le leadership mondial de la région, mais les investissements de l'Asie-Pacifique dans les infrastructures cardiovasculaires et la capacité de production locale reconfigurent la dynamique concurrentielle. L'élan est renforcé par l'approbation réglementaire de dispositifs médicaux fondés sur les données qui complètent la thérapie par greffon avec une sélection algorithmique des patients et une surveillance post-implantation, intégrant davantage la technologie des greffons dans des parcours de soins cardiovasculaires intelligents.

Points clés du rapport

- Par type de produit, les endoprothèses vasculaires ont dominé avec une part de revenus de 53,60 % en 2025, tandis que les greffons biorésorbables imprimés en 3D devraient se développer à un TCAC de 7,58 % jusqu'en 2031, soulignant la dualité entre leadership en volume et croissance portée par l'innovation.

- Par matériau, l'ePTFE détenait 46,65 % de la part de marché des greffons vasculaires en 2025. Les matériaux biosynthétiques devraient croître à un TCAC de 7,92 % jusqu'en 2031, les cliniciens privilégiant les greffons qui s'intègrent aux tissus natifs.

- Par application, la réparation des anévrismes aortiques et périphériques représentait 61,55 % de la taille du marché des greffons vasculaires en 2025. En revanche, l'accès pour hémodialyse devrait progresser à un TCAC de 8,21 % jusqu'en 2031, reflétant les besoins divergents des segments à fort volume et à forte croissance.

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont capté 68,85 % de la part de revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient augmenter à un TCAC de 8,24 % entre 2026 et 2031, à mesure que les soins vasculaires ambulatoires se développent.

- Par géographie, l'Amérique du Nord détenait une part de 38,70 % du marché des greffons vasculaires en 2025 ; cependant, la région Asie-Pacifique devrait s'accélérer à un TCAC de 9,12 % de 2025 à 2031, portée par des facteurs démographiques et économiques favorables.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des greffons vasculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.80% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Nombre croissant d'interventions endovasculaires mini-invasives | +1.40% | Mondial, porté par les marchés développés dotés d'infrastructures chirurgicales avancées | Moyen terme (2-4 ans) |

| Avancées technologiques dans les matériaux de greffons synthétiques | +1.20% | Amérique du Nord et Europe pour la R&D, Asie-Pacifique pour l'échelle de fabrication | Moyen terme (2-4 ans) |

| Adoption croissante des endoprothèses vasculaires disponibles en stock | +0.90% | Mondial, avec une adoption rapide dans les marchés émergents disposant d'une expertise chirurgicale limitée | Court terme (≤ 2 ans) |

| Essor des essais cliniques pour les greffons bio-ingéniérés ensemencés de cellules | +0.80% | Amérique du Nord et Europe, avec des essais sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de conduits vasculaires spécifiques au patient imprimés en 3D | +0.70% | Amérique du Nord et Europe dans un premier temps, puis extension aux pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

L'aggravation de la morbidité cardiovasculaire maintient des volumes de procédures stables malgré un ralentissement de la croissance dans certains marchés matures. L'apparition plus précoce liée au diabète et à la maladie rénale chronique a augmenté la proportion de présentations complexes multi-vaisseaux nécessitant souvent des combinaisons hybrides de types de greffons. Les chirurgiens accordent plus d'importance à la perméabilité à long terme qu'au coût initial de l'implant, orientant la demande vers des constructions biosynthétiques ou à élution médicamenteuse résistant à la thrombose et à l'infection. À mesure que ces sous-populations à haut risque s'élargissent, le marché des greffons vasculaires maintient son élan même lorsque les taux chirurgicaux globaux se stabilisent. Cette pression démographique soutient la planification des capacités à long terme et encourage les partenariats de R&D visant les mélanges de polymères de nouvelle génération et les surfaces imitant l'endothélium.

Nombre croissant d'interventions endovasculaires mini-invasives

Les avancées en imagerie, la flexibilité des systèmes de délivrance et la formation par simulation ont raccourci la courbe d'apprentissage des réparations percutanées, permettant d'accéder à des anatomies autrefois limitées à la chirurgie ouverte. Les hôpitaux privilégient ces approches car des admissions plus courtes réduisent le coût par cas, tandis que les patients bénéficient d'une récupération plus rapide et d'une sortie le jour même pour de nombreuses procédures périphériques. Des données de survie robustes issues de la thrombectomie pour embolie pulmonaire valident davantage la sécurité, renforçant la confiance des payeurs et élargissant les indications cliniques[1]Source : James M. Horowitz, « Thrombectomie mécanique pour l'embolie pulmonaire à haut risque : enseignements du registre FLASH », Journal of the Society of Cardiovascular Angiography and Interventions,. À mesure que les établissements ambulatoires prennent en charge des procédures vasculaires de plus en plus complexes, les fabricants de dispositifs se concentrent sur des greffons pouvant être délivrés à travers des introducteurs plus petits sans compromettre la résistance radiale, stimulant ainsi une adoption supplémentaire.

Avancées technologiques dans les matériaux de greffons synthétiques

Les spécialistes des polymères adaptent désormais les taux de dégradation à la cinétique de cicatrisation tissulaire, permettant des échafaudages biorésorbables qui disparaissent une fois le remodelage terminé. Les revêtements de surface chargés d'antimicrobiens ou d'anticoagulants traitent les modes de défaillance historiques, tandis que les couches de nanofibres améliorent l'endothélialisation. Les microcapteurs intégrés qui signalent les variations de débit ou de pression sont prometteurs pour la gestion proactive des complications, bien que les cadres réglementaires pour ces greffons intelligents soient encore en cours d'élaboration. La production par impression 3D et électrofilage permet une géométrie spécifique au patient, un avantage dans les anatomies pédiatriques et tortueuses. Ensemble, ces innovations ouvrent la voie à des propositions de valeur différenciées au-delà de la fourniture de greffons de base.

Adoption croissante des endoprothèses vasculaires disponibles en stock

Les matrices de dimensionnement standardisées permettent aux hôpitaux de stocker un ensemble limité de références tout en couvrant la plupart des anatomies d'urgence et électives, réduisant ainsi les frais de stock et améliorant les délais de réponse aux traumatismes. Les données cliniques générées par les premiers entrants élèvent les obstacles à l'approbation pour les nouveaux arrivants, concentrant les parts parmi les fournisseurs qui détiennent déjà des portefeuilles de surveillance post-commercialisation. À mesure que la résilience de la chaîne d'approvisionnement devient une priorité d'approvisionnement, les fabricants disposant d'entrepôts mondiaux et d'un réapprovisionnement en flux tendu gagnent la préférence. La contrepartie est que les greffons entièrement personnalisables peuvent connaître une adoption plus lente lorsque les options disponibles en stock suffisent, incitant les innovateurs à démontrer des résultats cliniques et économiques supérieurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyen élevé des greffons de nouvelle génération | -1.10% | Mondial, avec l'impact le plus élevé dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Risque d'infection post-implantation et de thrombose du greffon | -0.80% | Mondial, avec des variations régionales dans les protocoles de contrôle des infections | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en tissus biologiques/allogreffes | -0.60% | Principalement Amérique du Nord et Europe, impact limité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences strictes en matière de preuves de perméabilité à long terme par les payeurs | -0.50% | Amérique du Nord et Europe avec des systèmes de remboursement matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyen élevé des greffons de nouvelle génération

Les prix élevés constituent un défi pour les payeurs qui n'ont pas encore intégré les avantages de perméabilité à long terme dans leurs algorithmes de remboursement. Les grandes alliances d'achat des systèmes de santé négocient agressivement, érodant les marges bénéficiaires initiales et prolongeant le délai nécessaire pour récupérer les investissements en R&D. Dans les procédures électives, les seuils de rentabilité favorisent souvent les dispositifs établis, sauf si des preuves randomisées démontrent une supériorité claire, retardant la substitution généralisée. Les contextes d'urgence tolèrent des prix plus élevés, mais ceux-ci représentent une minorité du volume total de greffons. Par conséquent, les producteurs doivent équilibrer les attentes de marge avec des portefeuilles à plusieurs niveaux servant à la fois les segments axés sur la valeur et ceux axés sur la performance.

Risque d'infection post-implantation et de thrombose du greffon

Bien que l'incidence absolue des infections soit faible, les conséquences peuvent être catastrophiques, incitant à une sélection conservatrice des greffons chez les patients polymorbides. La résistance croissante aux antimicrobiens accroît les préoccupations, en particulier dans les régions où les programmes de gestion sont en retard. Les conduits pour hémodialyse restent un point de douleur particulier ; des études récentes enregistrent des incidences précoces d'hémorragie et de thrombose de respectivement 32,3 % et 30,8 % chez les patients dialysés, soulignant la nécessité d'améliorations de surface. La vigilance à l'égard de ces complications impose des coûts supplémentaires d'évaluation et de surveillance des dispositifs, tempérant l'enthousiasme pour les matériaux non éprouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance endovasculaire rencontre l'innovation en bio-ingénierie

Les endoprothèses vasculaires représentaient la plus grande part du marché des greffons vasculaires, atteignant 1,01 milliard USD en 2025, portées par une familiarité procédurale bien établie et une large couverture d'assurance. Leur avantage de plateforme est renforcé par des améliorations de conception continues qui améliorent l'intégrité du joint dans les arches aortiques complexes. Néanmoins, les greffons biorésorbables imprimés en 3D, bien que représentant une base de revenus plus modeste, présentent le potentiel de hausse le plus substantiel, car ils répondent aux niches pédiatriques et de petit calibre où l'évitement d'un implant à vie est souhaitable. Le marché des greffons vasculaires continue d'équilibrer les dispositifs standardisés à fort volume avec des solutions sur mesure tirant parti des efficacités de la fabrication additive.

Les preuves cliniques croissantes en faveur des constructions biorésorbables attirent l'élan réglementaire, mais des exigences strictes en matière de données à long terme ralentissent la mise sur le marché généralisée. Les greffons vasculaires périphériques maintiennent une croissance à un chiffre moyen grâce à la prévalence croissante du diabète, tandis que les greffons pour pontage coronarien connaissent une demande atténuée à mesure que les interventions percutanées empiètent sur les indications chirurgicales. Les dispositifs d'accès pour hémodialyse bénéficient de la prévalence croissante de l'insuffisance rénale terminale et commandent des prix premium en raison du coût élevé de l'échec d'accès. Les fabricants privilégient les systèmes de délivrance modulaires permettant un ajustement de longueur peropératoire, réduisant la redondance des stocks et simplifiant la logistique d'approvisionnement dans divers contextes de soins.

Par matériau : le leadership de l'ePTFE mis au défi par l'innovation biosynthétique

L'ePTFE continue de dominer les revenus, contribuant à près de la moitié de la part de marché des greffons vasculaires en 2025 grâce à ses caractéristiques de manipulation prévisibles et à ses données cliniques établies. Le polyester (Dacron) reste le matériau de référence pour les réparations aortiques de grand diamètre en raison de son architecture tissée et de sa résistance à la pression d'éclatement. Pourtant, les hybrides biosynthétiques, progressant à un TCAC de 7,92 %, convergent de plus en plus la résistance structurelle avec l'intégration biologique, captant l'intérêt des chirurgiens là où la perméabilité à long terme est cruciale.

Les considérations de coût favorisent actuellement les matériaux traditionnels, mais les équipes d'analyse de la valeur hospitalière sont réceptives aux revêtements résistants aux infections et aux surfaces bio-intégratives lorsque les économies en aval sont démontrables. Les options à base de polyuréthane occupent un rôle de niche dans les territoires anatomiques mobiles où la défaillance par fatigue en flexion menace les polymères rigides. Les voies réglementaires récompensent les améliorations progressives sur des substrats familiers, de sorte que les innovateurs superposent souvent des caractéristiques antimicrobiennes ou antiprolifératives sur des bases d'ePTFE pour accélérer l'autorisation. À mesure que les données de résultats s'accumulent, les hôpitaux pourraient recalibrer les analyses coût-bénéfice, ouvrant une substitution plus large des options biosynthétiques dans les indications courantes.

Par application : la réparation des anévrismes stimule le volume tandis que l'accès pour dialyse s'accélère

La réparation des anévrismes aortiques et périphériques représentait 61,55 % de la demande en 2025, soulignant la centralité des greffons dans le traitement des pathologies des gros vaisseaux menaçant le pronostic vital. Le nombre de procédures augmente régulièrement à mesure que les programmes de dépistage des anévrismes de l'aorte abdominale gagnent du terrain et que les profils des dispositifs permettent le traitement d'anatomies de plus en plus complexes. En revanche, les applications d'accès pour hémodialyse, bien que représentant une part plus modeste des dépenses absolues, connaissent l'expansion la plus rapide à un TCAC de 8,21 %, car la prévalence croissante de la maladie rénale chronique multiplie les révisions d'accès au cours de la vie d'un patient.

Les interventions pour maladie vasculaire périphérique connaissent une progression modérée à mesure que le tabagisme et le syndrome métabolique persistent. Dans le même temps, la chirurgie de pontage coronarien est confrontée à la substitution par des stents à élution médicamenteuse, sauf dans les cas tri-tronculaires ou diabétiques. La pratique clinique favorise de plus en plus les approches hybrides combinant techniques chirurgicales et endovasculaires, obligeant les fabricants de dispositifs à assurer la compatibilité croisée entre les catégories de greffons. Les charges économiques de l'échec du greffon diffèrent fortement selon l'indication, rendant la tarification premium la plus défendable dans les conduits de dialyse et les réparations aortiques à haut risque, où la révision entraîne une morbidité et un coût significatifs.

Par utilisateur final : la concentration hospitalière face à la disruption des centres de chirurgie ambulatoire

Les hôpitaux et centres chirurgicaux intégrés ont maintenu une part de revenus de 68,85 % en 2025, tandis que les centres de chirurgie ambulatoire élargissent leur champ procédural à mesure que les protocoles d'anesthésie et les plateformes d'imagerie rendent la sortie le jour même viable pour de nombreuses interventions périphériques et de dialyse. La taille du marché des greffons vasculaires pour les centres de chirurgie ambulatoire devrait augmenter régulièrement parallèlement aux incitations des payeurs qui favorisent les établissements ambulatoires à moindre coût.

Les cliniques vasculaires appartenant à des médecins fonctionnent selon des modèles à haut débit qui récompensent les dispositifs offrant un déploiement rapide et de faibles taux de complications, incitant les fournisseurs à rationaliser l'emballage et les services de support. Les hôpitaux, quant à eux, continuent de prendre en charge les chirurgies aortiques complexes et multi-vaisseaux, soutenant la demande de greffons en polyester de grand diamètre et de systèmes d'endoprothèses ramifiées. Les organisations d'achats groupés au sein des grands systèmes de santé rationalisent les listes de fournisseurs, faisant pression sur les fabricants pour qu'ils fournissent des preuves de résultats et des analyses du coût total des soins.

Analyse géographique

L'Amérique du Nord détenait une part de 38,70 % du marché des greffons vasculaires en 2025, portée par un remboursement généralisé, des parcours cliniques établis et une population vieillissante importante. Les centres académiques favorisent les premiers essais chez l'homme, créant un pipeline d'innovation robuste qui migre rapidement vers les hôpitaux communautaires. Les grands réseaux de prestation intégrés négocient des achats en volume mais récompensent les fournisseurs capables de soutenir la standardisation à l'échelle de l'entreprise et les initiatives de collecte de données. En conséquence, les fabricants de greffons associent la fourniture de produits à des tableaux de bord analytiques qui suivent les tendances de défaillance et les coûts de réadmission.

La région Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 9,12 % projeté jusqu'en 2031. Les décideurs politiques considèrent les maladies cardiovasculaires comme une priorité économique et sociale, débloquant des financements pour les laboratoires de cathétérisme, les salles d'opération hybrides et la formation des chirurgiens. Les fabricants nationaux tirent parti de leur proximité avec des chaînes d'approvisionnement à moindre coût, tandis que les multinationales établissent des installations de production régionales pour contourner les droits de douane à l'importation et accélérer l'approbation réglementaire. Les attitudes culturelles envers les xénogreffes influencent la sélection des matériaux, créant des opportunités de micro-segments dans les sous-régions. La disparité urbain-rural incite à des stratégies de produits à plusieurs niveaux : des greffons haut de gamme pour les centres tertiaires et des gammes économiques pour les hôpitaux de district.

L'Europe enregistre une croissance stable à un chiffre bas, guidée par des achats fondés sur la valeur et des exigences strictes en matière de preuves. Le marché des greffons vasculaires ici privilégie les publications de résultats à long terme, incitant les fournisseurs à parrainer des études post-autorisation répondant aux exigences des organismes nationaux d'évaluation des technologies de santé. La volatilité des devises liée aux évolutions macroéconomiques façonne les politiques de couverture des stocks, en particulier pour les distributeurs basés au Royaume-Uni naviguant dans les procédures commerciales post-Brexit. Les marchés d'Amérique latine progressent de manière inégale ; des pôles tels que le Brésil et la Colombie investissent dans les infrastructures endovasculaires, mais les cycles de financement et les fluctuations monétaires retardent les approbations de dispositifs. Le Moyen-Orient et l'Afrique restent de petite taille mais stratégiquement importants, avec certains États du Golfe qui commissionnent des centres d'excellence cardiovasculaires spécialisés dans les greffons premium et attirant le tourisme médical.

Paysage concurrentiel

Le marché des greffons vasculaires présente une fragmentation modérée, avec un petit groupe de multinationales diversifiées coexistant aux côtés de nombreux spécialistes des matériaux et producteurs régionaux. Les entreprises de premier rang, telles que Medtronic, Boston Scientific, Terumo et W. L. Gore, s'appuient sur une distribution mondiale, des portefeuilles larges et des budgets substantiels de preuves cliniques. Les challengers de niveau intermédiaire se concentrent sur les greffons biosynthétiques et à capteurs intégrés, associant la R&D sur les dispositifs à des algorithmes logiciels désormais reconnus par les régulateurs. En mars 2025, la Food and Drug Administration des États-Unis avait autorisé 1 016 dispositifs médicaux dotés de capacités d'intelligence artificielle et d'apprentissage automatique (IA/AA), ouvrant de nouvelles opportunités de surveillance des performances [2]Source : Food and Drug Administration des États-Unis, « Dispositifs médicaux dotés de capacités d'intelligence artificielle et d'apprentissage automatique (IA/AA) », fda.gov.

Les collaborations stratégiques entre fournisseurs de dispositifs et réseaux hospitaliers créent des modèles d'approvisionnement fondés sur la valeur où le coût du greffon est directement lié aux garanties de perméabilité. L'intégration verticale dans l'extrusion textile et la formulation de polymères assure le contrôle des intrants critiques, protégeant les principaux producteurs des perturbations de la chaîne d'approvisionnement et des fluctuations de qualité. Sur le front de l'innovation, les entreprises d'ingénierie tissulaire poursuivent des greffons vivants ensemencés de cellules autologues, tandis que des start-ups de fabrication additive impriment des échafaudages spécifiques au patient pour les anatomies rares ou pédiatriques. Les contraintes réglementaires concernant la stérilité et la durabilité freinent ces nouveaux entrants, laissant aux acteurs établis le temps de développer des offres hybrides combinant des matériaux éprouvés avec des couches bioactives progressives.

Les barrières à l'entrée sur le marché diffèrent selon les segments : les endoprothèses vasculaires nécessitent des essais cliniques à forte intensité de capital et du matériel de délivrance complexe, tandis que les conduits périphériques ou de dialyse font face à des seuils réglementaires plus bas mais à une concurrence féroce sur les prix. Par conséquent, certains spécialistes renoncent à la vente directe au profit de partenaires plus importants après l'autorisation en échange de redevances de fabrication. L'érosion des prix dans les gammes traditionnelles accélère la consolidation, mais des opportunités d'espace blanc subsistent dans les revêtements résistants aux infections, les plateformes de surveillance automatisée et les greffons adaptés aux environnements à ressources limitées.

Leaders du secteur des greffons vasculaires

Abbott Laboratories

Cook Medical

W.L. Gore & Associates Inc

LeMaitre Vascular Inc

Terumo Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La FDA des États-Unis a autorisé 1 016 dispositifs médicaux dotés de capacités d'IA/AA, ouvrant la voie à des systèmes intelligents de surveillance des greffons et à une sélection algorithmique des patients susceptibles d'influencer la conception des matériaux et le flux de travail clinique.

- Août 2024 : L'agent hémostatique d'origine végétale de Cresilon, Traumagel, a obtenu l'autorisation 510(k), promettant un meilleur contrôle des hémorragies lors de l'implantation de greffons vasculaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des greffons vasculaires comme la valeur mondiale des ventes de conduits synthétiques, biologiques et hybrides implantés pour rediriger ou remplacer des vaisseaux sanguins malades lors de procédures ouvertes ou endovasculaires. Le pool de valeur capture les greffons utilisés dans la réparation des anévrismes aortiques et périphériques, la maladie vasculaire périphérique, le pontage coronarien et l'accès pour hémodialyse dans tous les contextes de soins dans 17 géographies majeures et mineures.

Exclusion du périmètre : les cathéters temporaires, les patchs vasculaires et les dispositifs de fermeture sont exclus du présent calcul.

Aperçu de la segmentation

- Par type de produit

- Endoprothèses vasculaires

- Greffons vasculaires périphériques

- Greffons d'accès pour hémodialyse

- Greffons pour pontage coronarien

- Autres

- Par matériau

- ePTFE

- Polyester (Dacron)

- Polyuréthane

- Biosynthétique (PET/collagène, etc.)

- Biologique (allogreffe, xénogreffe)

- Par application

- Réparation des anévrismes aortiques et périphériques

- Maladie vasculaire périphérique

- Accès pour hémodialyse

- Chirurgie de pontage coronarien

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Centres de chirurgie ambulatoire

- Cliniques vasculaires spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des chirurgiens vasculaires, des radiologues interventionnels, des responsables des approvisionnements hospitaliers et des experts en science des matériaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les hypothèses de prévalence, la composition typique des greffons par indication et les évolutions des achats post-pandémie, nous permettant de réconcilier les résultats documentaires avec les réalités de terrain avant la triangulation finale.

Recherche documentaire

Nous commençons par des statistiques publiquement disponibles et de haute intégrité telles que les tableaux de bord de mortalité cardiovasculaire de l'OMS, les statistiques nationales de santé du CDC des États-Unis, le recensement de dialyse du Système de données rénales des États-Unis, les données de santé de l'OCDE, les fichiers de sorties chirurgicales d'Eurostat et les notes d'associations professionnelles telles que la Société de chirurgie vasculaire et la Société européenne de cardiologie. Les rapports annuels 10-K des entreprises, les dossiers d'approbation préalable à la mise sur le marché des dispositifs, les panels d'expéditions douanières et les communiqués de presse enrichissent les signaux de flux unitaires et de prix de vente moyen. Lorsque des données financières plus approfondies sont nécessaires, notre équipe accède à D&B Hoovers et Dow Jones Factiva. Les sources répertoriées illustrent l'étendue du matériel ; de nombreuses autres ont été examinées lors de la collecte et de la vérification des données.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la procédure dimensionne d'abord les pools de candidats cibles (cas d'anévrismes, cohorte de dialyse, volumes de pontage coronarien) puis applique des ratios de pénétration des procédures et d'utilisation des greffons. Des vérifications ascendantes sélectives des revenus des principaux fournisseurs et des contrôles prix de vente moyen × unités testent et ajustent les totaux. Les principaux facteurs du modèle comprennent l'incidence annuelle des anévrismes de l'aorte abdominale, la croissance de la population en stade V de maladie rénale chronique, les taux de résorption du retard de chirurgie cardiaque élective, les prix de vente moyens des endoprothèses ajustés à l'inflation et les évolutions régionales du remboursement. La régression multivariée sur ces variables, complétée par une analyse de scénarios pour l'adoption technologique, génère la courbe de prévision 2025-2030.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par deux révisions d'analystes, des analyses de variance par rapport à des références indépendantes de facturation hospitalière et un signalement des valeurs aberrantes. Nous actualisons tous les douze mois, avec des mises à jour en cours de cycle si des rappels réglementaires, des approbations disruptives ou des fluctuations de devises supérieures à cinq pour cent se produisent. Avant la publication, un analyste effectue un balayage de l'actualité de dernière minute afin que les clients reçoivent les perspectives les plus récentes.

Pourquoi notre référence sur les greffons vasculaires est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, ancres de prix et cadences d'actualisation. Notre périmètre discipliné et notre modélisation à double piste réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,89 milliard USD (2025) | ||

| 5,98 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les dispositifs vasculaires périphériques et les patchs tissulaires ; utilise des prix de vente moyens catalogue |

| 3,60 milliards USD (2024) | Journal professionnel B | Ajoute les revenus de fabrication sous contrat OEM et les kits d'accessoires hybrides |

| 1,70 milliard USD (2023) | Cabinet de recherche sectorielle C | Exclut les greffons biorésorbables et utilise une année de base plus ancienne |

La comparaison montre que l'étendue du périmètre, le traitement des prix de vente moyens et le choix de l'année de base expliquent largement les écarts numériques. En sélectionnant des catégories de greffons cliniquement acceptées, en combinant les prix de vente moyens transactionnels et en actualisant annuellement, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance avec un effort modeste.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des greffons vasculaires ?

La taille du marché des greffons vasculaires est de 2,02 milliards USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031.

Quel segment de produit domine les revenus ?

Les endoprothèses vasculaires dominent le marché des greffons vasculaires avec une part de revenus de 53,60 % en 2025, soutenues par une utilisation procédurale large et une délivrance mini-invasive.

Quelle application connaît la croissance la plus rapide ?

Les greffons d'accès pour hémodialyse affichent la croissance la plus rapide, progressant à un TCAC de 8,21 % jusqu'en 2031 grâce à la prévalence croissante de la maladie rénale chronique.

Pourquoi les greffons biorésorbables imprimés en 3D suscitent-ils de l'intérêt ?

Ils se dissolvent une fois la cicatrisation terminée, réduisant le risque à vie lié aux corps étrangers, et devraient croître à un TCAC de 7,58 % jusqu'en 2031 grâce aux avantages de la personnalisation.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,12 %, portée par les investissements dans les infrastructures de santé face à la charge croissante des maladies cardiovasculaires.

Dernière mise à jour de la page le: