Taille et part du marché des dispositifs cardiovasculaires en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

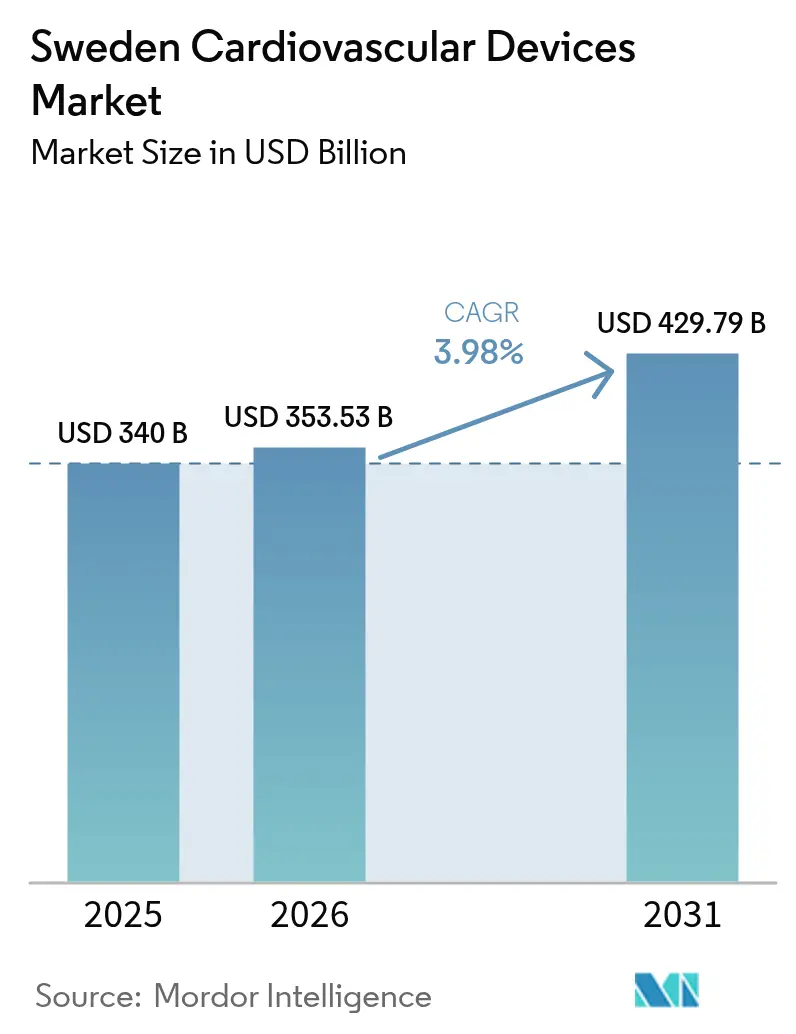

| Taille du marché de l'année de base (2025) | 340 Milliards de dollars |

| Taille du Marché (2026) | 353.53 Milliards de dollars |

| Taille du Marché (2031) | 429.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs cardiovasculaires en Suède par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires en Suède devrait croître de 340 millions USD en 2025 à 353,53 millions USD en 2026 et devrait atteindre 429,79 millions USD d'ici 2031, à un CAGR de 3,98 % sur la période 2026-2031. Une infrastructure de santé numérique robuste, une espérance de vie élevée et un remboursement rigoureux fondé sur la valeur continuent de façonner le marché des dispositifs cardiovasculaires, orientant les fabricants vers des solutions cliniquement éprouvées et rentables qui s'alignent sur les objectifs de médecine fondée sur les preuves de la Suède. La dynamique de croissance est en outre soutenue par la part de 20,5 % des citoyens âgés de 65 ans et plus et par la hausse des volumes de procédures pour les thérapies mini-invasives. Les technologies de diagnostic et de surveillance, renforcées par l'intelligence artificielle et la connectivité à distance, progressent plus rapidement que les catégories interventionnelles traditionnelles, tandis que la Région Stockholm avance vers son objectif de 50 % de prestation de soins de santé numériques d'ici 2030. Parallèlement, la préparation précoce de la Suède au Règlement européen sur les dispositifs médicaux (RDM) a limité les perturbations de l'approvisionnement par rapport aux marchés homologues, tout en encourageant l'introduction de produits de nouvelle génération répondant à des normes de preuves cliniques plus élevées.

Principaux enseignements du rapport

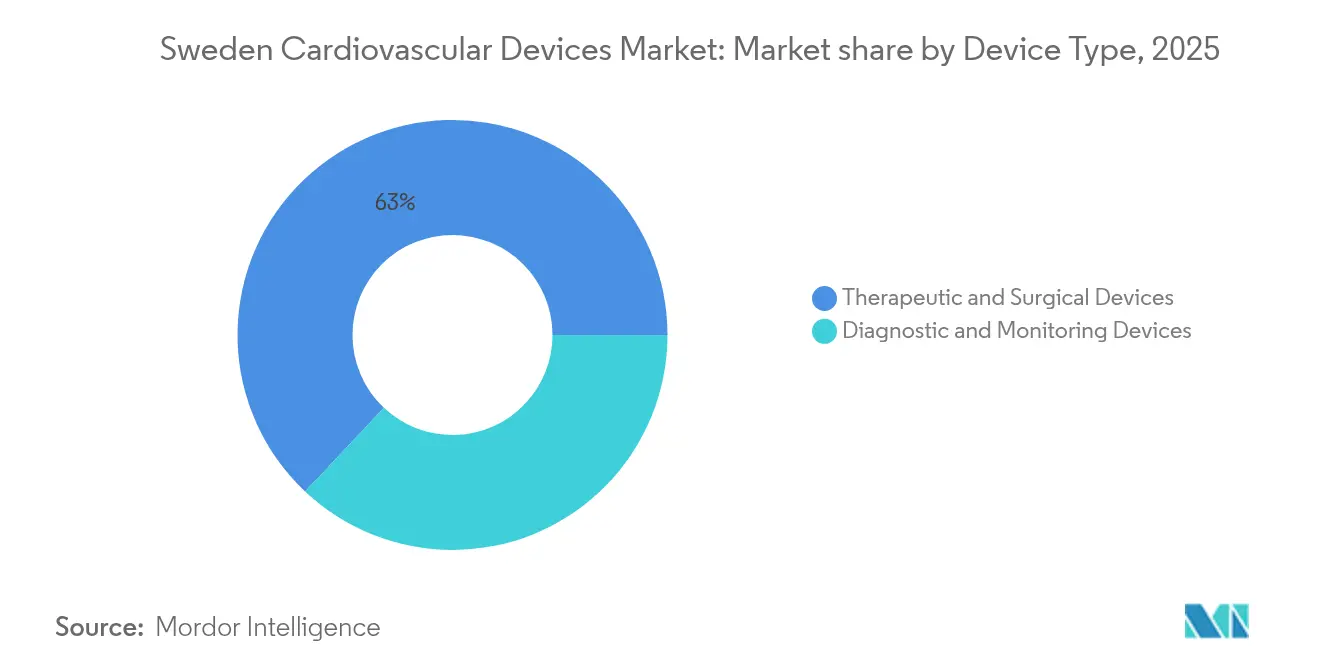

- Par type de dispositif : les systèmes thérapeutiques et chirurgicaux représentaient 62,98 % de la part du marché des dispositifs cardiovasculaires en 2025, tandis que les plateformes de diagnostic et de surveillance progressent à un CAGR de 5,55 % jusqu'en 2031.

- Par application : la maladie coronarienne conservait une part de 41,10 % de la taille du marché des dispositifs cardiovasculaires en 2025, tandis que les cardiopathies structurelles affichent le CAGR le plus rapide à 6,15 % jusqu'en 2031.

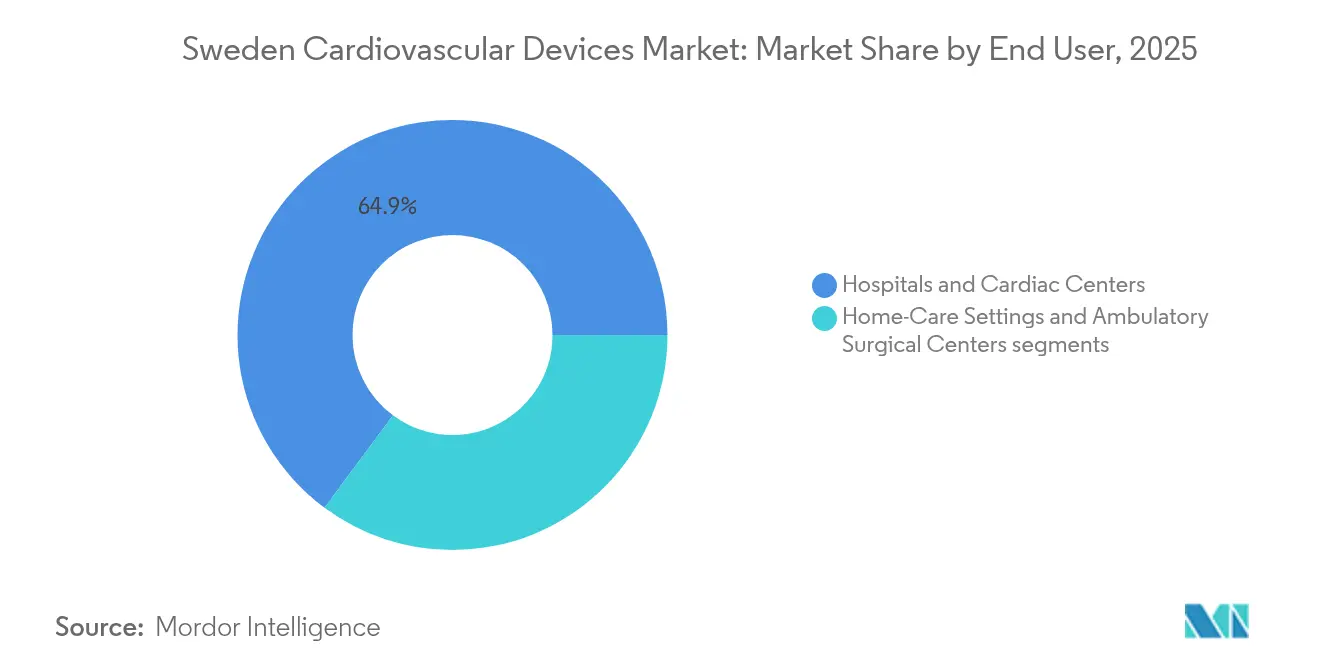

- Par utilisateur final : les hôpitaux et centres cardiaques détenaient 64,85 % du chiffre d'affaires total en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent la croissance projetée la plus élevée à un CAGR de 7,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs cardiovasculaires en Suède

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et vieillissement de la population | 1.30% | National suédois, avec des variations régionales | Long terme (≥ 4 ans) |

| Registres nationaux permettant l'adoption de preuves en vie réelle | 0.90% | National suédois, aligné sur la coopération nordique | Moyen terme (2-4 ans) |

| Transition rapide des hôpitaux vers les procédures mini-invasives et transcathéter | 1.00% | National suédois, piloté par les hôpitaux universitaires | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la santé numérique et la surveillance cardiaque à distance | 0.80% | National suédois, piloté dans la Région Stockholm | Court terme (≤ 2 ans) |

| Mandats d'achats verts stimulant l'innovation des fabricants d'équipements d'origine en matière de durabilité | 0.60% | National suédois, implications à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

Les maladies cardiovasculaires représentent un quart de la mortalité suédoise, avec la cardiopathie ischémique et les accidents vasculaires cérébraux en tête de liste chez les personnes âgées de 65 ans et plus. La tranche de population âgée de 80 ans et plus devrait passer de 5,2 % à 7,1 % d'ici 2030, ce qui incite le Conseil national de la santé et du bien-être à estimer une hausse de 40 % des interventions cardiovasculaires sur le même horizon. Une prévalence de la fibrillation auriculaire supérieure à la moyenne européenne soutient la demande d'alternatives aux anticoagulants oraux, telles que les implants de fermeture de l'appendice auriculaire gauche (AAG) qui ont bénéficié d'un remboursement sélectif fin 2024. Les registres exhaustifs de la Suède — Registre des patients, Registre des causes de décès et SWEDEHEART — fournissent des preuves longitudinales en vie réelle qui valident l'efficacité des dispositifs et éclairent les critères d'achat. Pris ensemble, une cohorte de personnes âgées en croissance, un suivi épidémiologique solide et un accès universel imposent une expansion continue du marché des dispositifs cardiovasculaires.

Registres nationaux permettant l'adoption de preuves en vie réelle

La plateforme SWEDEHEART collecte des données de chaque laboratoire de cathétérisme et centre chirurgical, suivant plus de 200 000 procédures par an et offrant une transparence inégalée sur les résultats des dispositifs. Des essais randomisés fondés sur des registres tels que TASTE ont validé la faisabilité de la génération de preuves pragmatiques à grande échelle sans coûts exorbitants, raccourcissant le chemin vers le remboursement en Suède et à l'étranger. L'alignement avec EuroHeart élargit l'harmonisation transfrontalière des données, renforçant le potentiel d'exportation des preuves générées en Suède pour les produits marqués CE lakemedelsverket.se. Le TLV se réfère régulièrement aux résultats des registres pour les évaluations de valeur, donnant aux fabricants qui mènent des essais suédois un avantage concurrentiel sur le marché des dispositifs cardiovasculaires. À mesure que les données en vie réelle continuent d'éclairer les recommandations cliniques, l'infrastructure des registres renforce l'attrait de la Suède en tant que pôle de développement.

Transition rapide des hôpitaux vers les procédures mini-invasives et transcathéter

Les volumes de remplacement valvulaire aortique par voie transcathéter ont bondi de 25 % en 2024, et les sept hôpitaux universitaires utilisent désormais le TAVR comme thérapie de première intention dans les cas appropriés. Le modèle de sortie le jour même de la Région Stockholm pour les cathétérismes cardiaques a réduit les coûts par épisode de soins de 30 % tout en maintenant des résultats de sécurité comparables, renforçant le soutien politique et des payeurs aux flux de travail mini-invasifs. Les recommandations nationales rédigées par le Conseil national de la santé et du bien-être favorisent les techniques percutanées à la suite d'évaluations pharmacoéconomiques démontrant une réduction des séjours en soins intensifs et des taux de réhospitalisation socialstyrelsen.se. L'expertise chirurgicale concentrée à Karolinska, Sahlgrenska et Skåne facilite la formation structurée, aidant les hôpitaux régionaux à reproduire les meilleures pratiques et alimentant la croissance décentralisée sur le marché des dispositifs cardiovasculaires. La participation continue aux registres européens de procédures transcathéter cimente le leadership de la Suède en matière d'innovation procédurale.

Incitations gouvernementales pour la santé numérique et la surveillance cardiaque à distance

Le gouvernement central a alloué 2 milliards SEK à l'infrastructure de santé numérique, encourageant spécifiquement les solutions cardiovasculaires qui réduisent les hospitalisations government.se. Le projet pilote de la Région Stockholm pour la surveillance à distance de l'insuffisance cardiaque a diminué les admissions de 20 % et a depuis été déployé à l'échelle nationale sous un code de remboursement unifié, élargissant l'accès au marché pour les plateformes qualifiées regionstockholm.se. La voie d'accélération de l'Agence des produits médicaux pour les logiciels en tant que dispositif médical a réduit les délais moyens d'approbation de six mois, positionnant la Suède comme un environnement d'adoption précoce pour les diagnostics assistés par l'intelligence artificielle lakemedelsverket.se. Les normes harmonisées de dossiers de santé électroniques via le Résumé national du patient facilitent l'intégration des données, accélérant l'adoption par les prestataires de dispositifs connectés. Le soutien gouvernemental, les approbations simplifiées et l'architecture informatique interopérable renforcent ensemble l'importance stratégique de la surveillance cardiovasculaire numérique au sein du marché des dispositifs cardiovasculaires.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers le RDM de l'UE augmentant les délais de mise sur le marché et les coûts | -0.70% | Suède en tant qu'État membre de l'UE | Moyen terme (2-4 ans) |

| Appels d'offres régionaux centralisés comprimant les prix des dispositifs | -0.40% | National suédois, coordination SKR | Court terme (≤ 2 ans) |

| Remboursement limité pour les nouveaux dispositifs de fermeture de l'AAG et les dispositifs portables | -0.50% | National suédois, cadre d'évaluation TLV | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers le RDM de l'UE augmentant les délais de mise sur le marché et les coûts

Les fabricants suédois signalent des dépenses de conformité supérieures de 15 à 20 % pour les produits cardiovasculaires de classe III dans le cadre du RDM de l'UE, érodant les marges pour les dispositifs de niche. Bien que l'Agence des produits médicaux se soit engagée tôt avec les organismes notifiés, les goulets d'étranglement de capacité ont allongé les cycles d'approbation moyens de 4 à 6 mois, retardant les lancements commerciaux et risquant des retraits de produits dans les catégories à faible volume. Les petits importateurs peinent à satisfaire aux exigences étendues en matière de données cliniques, réduisant la diversité des portefeuilles sur le marché des dispositifs cardiovasculaires. Les régions de santé expriment leur inquiétude quant à la possible disparition de certains implants spécialisés des listes d'achat, risquant de perturber la continuité des soins. Bien que la Suède participe à la coordination à l'échelle de l'UE pour clarifier les zones grises, l'incertitude persistante en matière de conformité tempère les investissements dans la R&D de dispositifs à haut risque.

Remboursement limité pour les nouveaux dispositifs de fermeture de l'AAG et les dispositifs portables

Le TLV applique des seuils rigoureux de rapport coût-efficacité avant d'accorder une couverture étendue, et les exigences en matière de preuves pour les nouveaux systèmes de fermeture de l'AAG dépassent celles des produits pharmaceutiques en raison de l'attente d'une supériorité démontrable sur le traitement anticoagulant. Les voies de financement régional provisoires créent un accès inégal et entravent une adoption uniforme, limitant le potentiel de revenus à court terme même après l'obtention du marquage CE. Les dispositifs portables font l'objet d'une évaluation via des cadres de dispositifs traditionnels qui peuvent ne pas capturer la valeur préventive, ralentissant les décisions d'inscription malgré des résultats cliniques favorables. Les fabricants doivent donc générer des modèles d'impact budgétaire spécifiques à la Suède, allongeant les délais d'entrée sur le marché et bifurquant les stratégies de lancement entre les canaux professionnels et grand public. Les schémas de remboursement conservateurs, bien que conçus pour la prudence budgétaire, créent des vents contraires pour les produits axés sur la modification du mode de vie plutôt que sur l'intervention aiguë.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : leadership thérapeutique au milieu de la transformation numérique

Les systèmes thérapeutiques et chirurgicaux représentaient 62,98 % du marché des dispositifs cardiovasculaires en 2025, soutenus par les programmes avancés de chirurgie cardiaque de la Suède et une infrastructure de remboursement mature qui récompense les données de résultats à long terme. La taille du marché des dispositifs cardiovasculaires pour les systèmes thérapeutiques devrait se développer conformément à un solide CAGR de 3,92 %, la charge de cas TAVR annuelle de 400+ de Karolinska établissant un référence nordique et attirant des références régionales, soutenant des ventes à plus haute valeur de cathéters de délivrance, de valves de remplacement et d'équipements de perfusion. Les hôpitaux privilégient les stents à élution médicamenteuse, les dispositifs de resynchronisation cardiaque et les systèmes extracorporels à utilité-coût prouvée, une position qui favorise les fournisseurs établis tels que Getinge AB, Medtronic et Abbott. Les achats centralisés via le SKR renforcent la discipline des prix tout en assurant une demande prévisible pour les technologies qui franchissent le seuil d'économie de la santé du TLV.

Les équipements de diagnostic et de surveillance représentent la classe de produits à la croissance la plus rapide à un CAGR de 5,55 % jusqu'en 2031, aidés par les incitations gouvernementales pour la surveillance à distance, l'électrocardiographie améliorée par l'intelligence artificielle et les capteurs portables. Le marché des dispositifs cardiovasculaires connaît un afflux d'entrants axés sur les logiciels qui exploitent l'interopérabilité des dossiers de santé électroniques de la Suède pour intégrer des analyses dans les soins courants. Les plateformes de surveillance à distance de l'insuffisance cardiaque, remboursées depuis 2024, ont stimulé des appels d'offres régionaux axés sur la sécurité des données et les fonctionnalités d'intégration plutôt que sur le seul prix du matériel. La voie d'examen rapide de six mois de l'Agence des produits médicaux pour les logiciels innovants accélère encore le déploiement, maintenant les fournisseurs de diagnostic fermement dans le radar des investisseurs.

Par application : innovation dans les cardiopathies structurelles

Les thérapies pour les cardiopathies structurelles progressent à un CAGR de 6,15 %, le plus rapide parmi les applications cliniques, même si les interventions coronariennes dominent encore les revenus avec une part de 41,10 % de la taille du marché des dispositifs cardiovasculaires en 2025. La participation aux essais NOTION et autres essais pan-nordiques sur l'aorte et la mitrale offre aux centres suédois un accès prioritaire aux valves et systèmes de réparation de nouvelle génération, renforçant les volumes de procédures à Sahlgrenska et générant des preuves précoces en vie réelle pour les payeurs. L'élargissement des indications aux patients à faible risque et les approbations de remboursement simplifiées pour les programmes d'adoption précoce créent une boucle de rétroaction positive qui soutient la croissance. Les fabricants de dispositifs répondent en établissant des centres de formation locaux, illustrés par le pôle nordique financé par le gouvernement à hauteur de 50 millions SEK de Karolinska inauguré en 2025, qui ancre la diffusion continue des compétences.

La maladie coronarienne maintient son leadership sur le marché grâce au dense réseau de laboratoires de cathétérisme de la Suède et au benchmarking qualité piloté par les registres. Les données de SWEDEHEART couvrant 50 000 interventions coronariennes percutanées annuelles fournissent des informations granulaires qui améliorent la sélection des stents et les protocoles procéduraux ucr.uu.se. Les stents à élution médicamenteuse représentent 95 % des cas éligibles, assurant une demande de base stable malgré un ralentissement de la croissance par rapport aux thérapies des cardiopathies structurelles. Le marché des dispositifs cardiovasculaires connaît également une dynamique régulière dans la gestion des arythmies, où la surveillance à distance est devenue la norme de soins, et dans les implants pour l'insuffisance cardiaque bénéficiant de nouvelles recommandations nationales approuvant les interventions basées sur les dispositifs. L'hypertension reste un domaine émergent pour les thérapeutiques numériques, les soins primaires évoluant vers une gestion proactive soutenue par des tensiomètres connectés.

Par utilisateur final : concentration dans les hôpitaux universitaires

Les hôpitaux et centres cardiaques ont absorbé 64,85 % des achats de dispositifs cardiovasculaires en 2025, reflétant la stratégie de la Suède de concentrer les soins complexes dans des établissements universitaires qui servent de pôles de référence nationaux. Le marché des dispositifs cardiovasculaires tire les deux tiers de son chiffre d'affaires de Karolinska, Sahlgrenska et Skåne, où la complexité élevée des cas soutient la demande de machines cœur-poumon haut de gamme, de kits TAVR et de systèmes de cartographie. L'expertise centralisée soutient des protocoles uniformes et des volumes d'achat prévisibles, permettant aux fabricants d'aligner les offres de services et les engagements de formation avec des accords-cadres à long terme négociés au niveau régional.

Les centres chirurgicaux ambulatoires devraient afficher un CAGR de 7,6 % jusqu'en 2031, les modèles de sortie le jour même migrant des projets pilotes de la Région Stockholm vers un déploiement national. Le marché des dispositifs cardiovasculaires s'oriente donc vers des équipements compacts, à usage unique ou rapidement retraitables, optimisés pour les environnements ambulatoires. Les fournisseurs de dispositifs ciblant ce segment mettent en avant des temps de configuration plus courts et des fonctionnalités de documentation numérique intégrées qui s'articulent avec les mandats de flux de travail sans papier de la Suède. La surveillance à domicile constitue un domaine d'utilisation final naissant mais prometteur, notamment pour la gestion de l'insuffisance cardiaque chronique et de l'hypertension soutenue par des programmes de télésanté remboursés.

Analyse géographique

La Suède sert de plateforme de lancement nordique pour les dispositifs cardiovasculaires, associant une conformité précoce au RDM de l'UE à des registres de classe mondiale qui fournissent aux fabricants des preuves en vie réelle pour les dépôts mondiaux. Les accords d'achats conjoints nordiques abaissent encore les barrières à l'entrée en regroupant la demande avec la Norvège, le Danemark et la Finlande.

La Région Stockholm représente environ 25 % de la population mais une part disproportionnée des revenus des dispositifs grâce à l'Hôpital universitaire Karolinska, à l'abondance de start-ups de santé numérique et à des budgets proactifs de surveillance à distance. Le Västra Götaland, ancré par Sahlgrenska, domine les volumes de cardiopathies structurelles et attire des patients transfrontaliers de l'ouest de la Norvège. La Scanie capitalise sur ses liens avec le corridor de l'Øresund vers le Danemark, tandis que les comtés du nord peu peuplés s'appuient sur la télécardiologie, les services médicaux d'urgence par hélicoptère et des dispositifs robustes conçus pour les climats rigoureux.

À l'international, Getinge AB exporte neuf systèmes fabriqués localement sur dix, et les multinationales exploitent l'environnement riche en données de la Suède pour les études de surveillance post-commercialisation de la FDA et de la PMDA getinge.com. Des initiatives telles que l'Alliance nordique des essais élargissent les cohortes des registres et amplifient l'influence de la Suède dans les achats fondés sur la valeur à travers l'Europe.

Paysage réglementaire

Les dispositifs cardiovasculaires mis sur le marché suédois sont régis par le règlement (UE) 2017/745 (MDR) et nécessitent le marquage CE pour l'accès au marché. Läkemedelsverket (l'Agence suédoise des produits médicaux, MPA) fait office d'autorité compétente pour la surveillance du marché, la vigilance et le contrôle des opérateurs économiques, plutôt que de délivrer des approbations nationales préalables à la mise sur le marché des dispositifs. Les opérateurs économiques tels que les fabricants, importateurs et distributeurs doivent respecter les obligations liées à leur rôle au titre du MDR et s'enregistrer auprès de la MPA suédoise le cas échéant, avec des exigences de surveillance post-commercialisation et de vigilance particulièrement pertinentes pour les implants cardiovasculaires à haut risque utilisés dans les hôpitaux universitaires et l'ensemble des parcours de soins régionaux.

Pour les combinaisons médicament-dispositif, la voie réglementaire dépend du mode d'action principal du produit. Les produits réglementés en tant que médicaments suivent le cadre pharmaceutique, tandis que les preuves liées au MDR restent requises pour la partie constitutive du dispositif lorsque des combinaisons intégrales s'appliquent. En vertu de l'article 117 du MDR, les combinaisons intégrales médicament-dispositif soumises dans le cadre d'un dossier d'autorisation de mise sur le marché nécessitent l'avis d'un organisme notifié sur la conformité de la partie dispositif aux exigences générales de sécurité et de performance (GSPR), renforçant la nécessité d'aligner les preuves cliniques, la documentation technique et une planification réglementaire coordonnée pour les offres de combinaisons dispositif-médicament cardiovasculaires en Suède.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs cardiovasculaires en Suède débute par la R&D et la génération de preuves cliniques, soutenues par des registres nationaux et des ensembles de données procédurales hospitalières. Les contrôles de conception, la gestion de la qualité et l'évaluation de la conformité suivent afin d'obtenir le marquage CE au titre du MDR de l'UE. Les fabricants et représentants autorisés élaborent et maintiennent ensuite la documentation technique, l'évaluation clinique et les systèmes de surveillance post-commercialisation, tandis que Läkemedelsverket supervise les obligations d'enregistrement des opérateurs économiques concernés et mène des activités de surveillance du marché et de vigilance, notamment pour les implants à haut risque et les solutions de surveillance connectées.

La commercialisation implique des fabricants suédois et multinationaux (soutenus par des organisations de service locales), des importateurs et distributeurs, ainsi que des organismes régionaux d'achat qui contractent les dispositifs via des accords-cadres. Les produits parviennent ensuite aux hôpitaux universitaires, centres cardiaques, centres de chirurgie ambulatoire et parcours de télésurveillance remboursés. Les appels d'offres régionaux centralisés et les évaluations fondées sur la valeur façonnent la stratégie de distribution et la tarification, ce qui pousse les fournisseurs à regrouper formation, maintenance, cybersécurité et support d'intégration pour des flux de travail compatibles avec le National Patient Summary. La chaîne dépend également d'un approvisionnement stérile résilient et de la traçabilité tout au long de la logistique, de la gestion des stocks et des boucles de rétroaction post-commercialisation.

Paysage concurrentiel

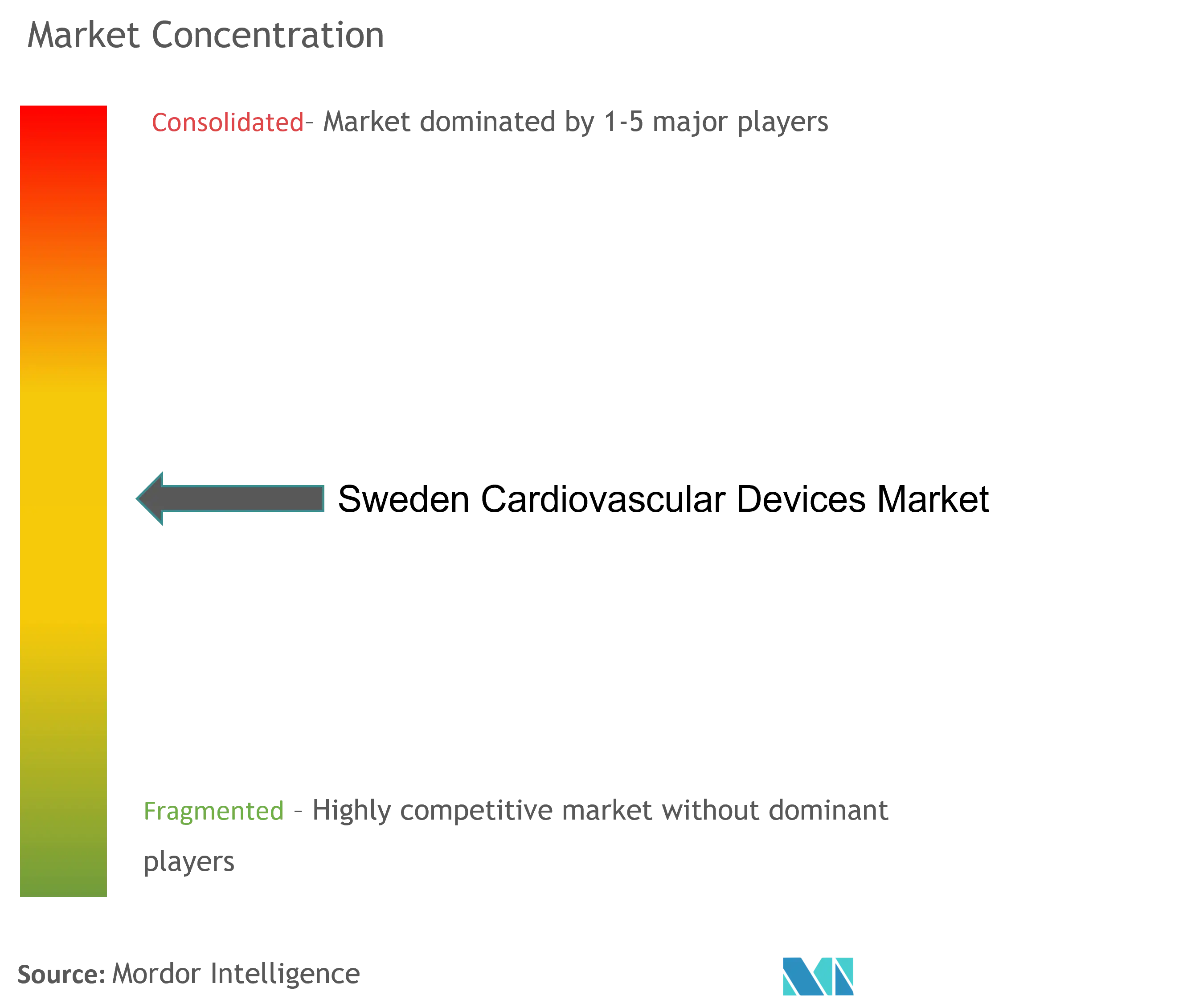

Le marché des dispositifs cardiovasculaires en Suède présente une concentration modérée : les leaders multinationaux dominent les classes de thérapies à hauts revenus, mais les fournisseurs nationaux détiennent une part significative dans les technologies chirurgicales de niche et les services. Getinge AB ancre l'écosystème national avec des machines cœur-poumon et des consommables de perfusion largement spécifiés par les hôpitaux universitaires, renforcé par une acquisition de 1,2 milliard SEK en mars 2025 qui a élargi sa gamme de chirurgie cardiaque getinge.com. Medtronic, Abbott et Boston Scientific se disputent les franchises coronariennes et de cardiopathies structurelles, se différenciant moins sur le prix unitaire et davantage sur les résultats documentés par les registres et la longévité des dispositifs pour satisfaire les seuils stricts d'utilité-coût du TLV. Les accords-cadres négociés via le SKR empêchent les valeurs aberrantes de prix tout en assurant la sécurité des volumes pour les fournisseurs sélectionnés, encourageant des engagements pluriannuels de service et de formation alignés sur les recommandations nationales. Le positionnement concurrentiel est de plus en plus façonné par les compétences numériques. Les start-ups suédoises et les fournisseurs d'imagerie établis capitalisent sur la voie accélérée de l'Agence des produits médicaux pour les logiciels innovants, permettant des algorithmes d'électrocardiographie par intelligence artificielle ou des analyses hémodynamiques basées sur le cloud en première position sur le marché. L'interopérabilité avec le Résumé national du patient est un prérequis d'achat, éliminant les solutions reposant sur des silos de données propriétaires. Les fournisseurs qui regroupent matériel, analyses et support de télésanté sous un contrat de service unique bénéficient d'avantages, les régions cherchant des solutions clés en main qui minimisent la charge d'intégration informatique. Les considérations de durabilité influencent également la notation des appels d'offres : les directives suédoises sur les technologies médicales encouragent la fabrication à faible empreinte carbone, les boucles d'instruments réutilisables et les rapports transparents sur le cycle de vie, orientant les attributions vers les marques capables de documenter des réductions d'impact environnemental.

Les mouvements stratégiques au cours de 2024-2025 mettent en évidence le paysage dynamique. Medtronic a élargi son centre d'ingénierie d'Uppsala pour co-développer des cathéters de cryoablation avec des cliniciens locaux, tandis qu'Abbott s'est associé à la Région Stockholm pour piloter la surveillance de l'insuffisance cardiaque par capteurs dans les cliniques de soins primaires. Boston Scientific a conclu un protocole d'accord avec l'Hôpital universitaire Sahlgrenska pour former des médecins scandinaves à l'implantation du WATCHMAN Flex à la suite de l'acceptation du remboursement par le TLV. Ces modèles collaboratifs renforcent le profil de la Suède en tant que plateforme de lancement et pôle de connaissances au sein du marché des dispositifs cardiovasculaires plus large.

Leaders du secteur des dispositifs cardiovasculaires en Suède

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La cardiologie de précision fondée sur les registres et la validation centrée sur les données créent un espace pour les entreprises capables de relier la performance des dispositifs aux parcours de preuves en conditions réelles suédois, soutenus par des infrastructures telles que SCAPIS et des registres cardiovasculaires établis. La Suède continue de financer et de structurer des programmes d'innovation autour de l'utilisation des données cardiovasculaires, notamment la conclusion du projet Precision Cardiology Sweden à l'Université de Gothenburg (Sahlgrenska Academy) en mars 2026, qui a renforcé l'utilisation coordonnée des données de santé cardiovasculaire pour le développement et l'évaluation. Cela soutient les voies pour le diagnostic assisté par l'IA, l'aide à la décision et les solutions de surveillance connectées alignées sur l'environnement d'achat fondé sur les preuves de la Suède.

La préparation réglementaire et opérationnelle constitue un autre domaine d'opportunité, alors que les processus MDR se standardisent davantage pour les opérateurs économiques et que les flux de travail d'enregistrement des dispositifs continuent d'évoluer ; les jalons de mai 2026 liés à la préparation d'EUDAMED accroissent l'importance de solides capacités d'identifiant unique des dispositifs (UDI), d'enregistrement et de données post-commercialisation pour les fournisseurs vendant dans les régions suédoises. Le pipeline d'innovation suédois pour la surveillance non invasive des affections cardiaques chroniques progresse également grâce à des programmes liés au gouvernement. L'achèvement en avril 2026 du projet Eurostars E!5757 (ASFiTET) avec Acorai soutient le matériel de troisième génération pour la surveillance non invasive de la pression intracardiaque, créant de la place pour les fournisseurs combinant des capteurs cliniquement validés, des flux de données interopérables et des modèles de prestation de services au niveau régional alignés sur les initiatives de télésurveillance remboursée et d'allègement de la capacité hospitalière.

Développements récents du secteur

- Juin 2026 : Medtronic a publié ses résultats de l'exercice 2026 et mis en avant une croissance organique au sein de son portefeuille cardiovasculaire, incluant les contributions des technologies de gestion du rythme cardiaque et de stimulation Micra. Cette mise à jour a renforcé l'investissement continu et l'accent commercial mis sur les systèmes implantables de gestion du rythme et les écosystèmes de service associés, pertinents pour les centres cardiaques à haut volume de la Suède.

- Mai 2025 : Abbott a publié les résultats de l'étude REFLECT à partir des données du registre national suédois du diabète (NDR), reliant l'utilisation de la surveillance continue de la glycémie FreeStyle Libre à une réduction des hospitalisations pour complications cardiovasculaires chez les personnes diabétiques. Ces résultats ont renforcé le rôle des preuves en conditions réelles issues des registres suédois dans le soutien à l'adoption et aux discussions de remboursement pour les plateformes de surveillance connectées à l'intersection de la gestion des risques métaboliques et cardiovasculaires.

- Septembre 2024 : SWEDEHEART a dépassé les 2 millions de dossiers patients, élargissant la profondeur des données de résultats longitudinales disponibles pour les procédures et dispositifs cardiovasculaires. Cette ampleur soutient la sélection des dispositifs et les décisions d'achat ancrées dans la performance en conditions réelles, et offre aux fabricants une plateforme pour générer des preuves basées en Suède, tant pour les appels d'offres locaux que pour les soumissions européennes plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Aux fins de cette étude, le marché suédois des dispositifs cardiovasculaires est défini comme les revenus générés en Suède par les dispositifs utilisés pour diagnostiquer, surveiller et traiter les affections cardiaques et vasculaires dans les différents contextes de soins cliniques.

Exclusions du périmètre : les dispositifs portables grand public en vente libre et les scanners d'imagerie générale non étiquetés pour un usage cardiovasculaire sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Systèmes d'électrocardiographie

- Moniteurs cardiaques à distance

- IRM cardiaque

- Scanner cardiaque

- Échocardiographie / Échographie

- Systèmes de réserve de débit fractionnaire (RDF)

- Dispositifs thérapeutiques et chirurgicaux

- Stents coronariens

- Stents à élution médicamenteuse

- Stents nus

- Stents biorésorbables

- Cathéters

- Cathéters à ballonnet pour angioplastie coronarienne transluminale percutanée

- Cathéters d'échographie intravasculaire / de tomographie par cohérence optique

- Dispositifs de gestion du rythme cardiaque

- Stimulateurs cardiaques

- Défibrillateurs cardioverteurs implantables

- Dispositifs de resynchronisation cardiaque

- Valves cardiaques

- Remplacement valvulaire aortique par voie transcathéter

- Valves mécaniques

- Valves tissulaires / bioprothétiques

- Dispositifs d'assistance ventriculaire

- Cœurs artificiels

- Greffons et patchs

- Autres dispositifs chirurgicaux cardiovasculaires

- Stents coronariens

- Dispositifs de diagnostic et de surveillance

- Par application

- Maladie coronarienne

- Arythmie

- Insuffisance cardiaque

- Cardiopathie structurelle

- Hypertension

- Autres

- Par utilisateur final

- Hôpitaux et centres cardiaques

- Soins à domicile

- Centres chirurgicaux ambulatoires

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle relative à la Suède, de sorte que les intrants du modèle proviennent de statistiques publiques fiables et de signaux d'activité clinique. Nous avons examiné des sources telles que les statistiques de santé du Conseil national suédois de la santé et du bien-être, les séries démographiques et de dépenses de santé de Statistics Sweden, les statistiques de santé de l'OCDE, ainsi que les publications réglementaires de la Commission européenne et de l'UE qui aident à interpréter les approbations de dispositifs et les évolutions politiques.

Pour relier la demande à la valeur du marché, les volumes de procédures déclarés, les indicateurs d'activité hospitalière et le contexte de remboursement ont été recoupés avec les sites web hospitaliers et régionaux de santé, des publications cliniques évaluées par des pairs, ainsi que des dépôts publics d'entreprises et des présentations aux investisseurs divulguant la performance des catégories et l'orientation des prix. Dans certains cas, des abonnements payants pour les données financières d'entreprises, les brevets et les actualités ont été utilisés pour accélérer le tri et confirmer les calendriers de lancement de produits et de rappels. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les questions ouvertes au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation du bassin de demande suédois et de la logique tarifaire au moyen d'entretiens et d'enquêtes auprès d'acheteurs hospitaliers, de cliniciens en cardiologie, de distributeurs et de partenaires de service qui observent les schémas de commande réels. Ces discussions ont été utilisées pour tester la robustesse des hypothèses secondaires, en particulier lorsque le mix de procédures, l'adoption de thérapies plus récentes ou le calendrier des appels d'offres pourraient modifier la valeur du marché sur une année donnée.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 20 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où l'activité procédurale et les bassins de patients traités en Suède sont traduits en demande de dispositifs, puis convertis en valeur à l'aide d'unités typiques par procédure et de prix de vente moyens réalistes. Pour garder les totaux ancrés dans la réalité, nous avons également utilisé des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes implicites pour les catégories clés, des vérifications des canaux de distribution et des ventilations des revenus des fournisseurs visibles dans les divulgations publiques.

Les principaux intrants utilisés dans le modèle comprennent les volumes de procédures de cardiologie interventionnelle, les taux d'implantation des dispositifs de gestion du rythme, les tendances d'adoption des thérapies valvulaires mini-invasives, les cycles d'approvisionnement et d'appels d'offres hospitaliers, ainsi que le calendrier de l'inflation et des devises affectant la tarification des dispositifs importés. Lorsque les données directes par catégorie sont limitées, nous utilisons d'abord des mesures d'utilisation de substitution, puis affinons la fourchette en fonction des mouvements de parts plausibles et des cycles de remplacement rapportés par les personnes interrogées.

Pour les prévisions, une analyse de scénarios est utilisée car les évolutions politiques, les courbes d'adoption et les retards de procédures peuvent modifier la demande plus rapidement que ne le suggérerait une tendance linéaire. Le scénario de base s'ancre sur la croissance attendue des procédures et l'adoption des thérapies, puis est ajusté à l'aide des points de vue d'experts sur les cycles budgétaires, les contraintes de capacité telles que le débit des salles de cathétérisme, et l'évolution des prix sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les taux de croissance des procédures, l'orientation des dépenses publiques de santé et les commentaires des fabricants au niveau des catégories, afin de confirmer que la direction et l'ampleur sont cohérentes. Nous effectuons des vérifications de variance entre les années et les catégories, et lorsqu'un élément ne concorde pas avec le comportement connu du marché, nous révisons l'ensemble d'hypothèses en relisant les sources et en effectuant des appels de suivi.

Avant validation finale, le modèle et les hypothèses sont examinés en plusieurs étapes, y compris des vérifications internes par les analystes qui retracent chaque chiffre majeur jusqu'à une série d'intrants et confirment la logique des unités. Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des changements réglementaires, des résultats d'appels d'offres majeurs ou des variations de prix brutales. Juste avant la livraison, une dernière révision est effectuée afin que la vision reflète les informations publiques et validées par entretiens les plus récentes disponibles.

Estimation du marché suédois des dispositifs cardiovasculaires par Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des valeurs de marché différentes pour les dispositifs cardiovasculaires en Suède, car les éditeurs ne retiennent pas toujours le même périmètre de produits, et l'année ainsi que la base de tarification peuvent également différer. En pratique, l'écart provient généralement de ce qui est considéré comme un dispositif cardiovasculaire par rapport à un produit de surveillance ou d'imagerie adjacent, puis de la manière dont les volumes de procédures sont convertis en valeur monétaire.

Les dispositifs portables grand public en vente libre se situent hors du périmètre de Mordor Intelligence, ce qui réduit le total par rapport aux estimations mêlant les revenus des dispositifs cliniques aux ventes de montres et bracelets de détail, et le calendrier de conversion des devises peut élargir davantage l'écart lorsque la tarification des dispositifs importés est décalée entre les années.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 340,00 millions USD (2025) | |

| Cabinet de conseil mondial A | 710,00 millions USD (2023) | Utilise une année de référence antérieure et semble agréger un ensemble plus large de catégories de dispositifs, avec une clarté limitée quant à l'inclusion ou non des produits de surveillance grand public et des équipements de soins cardiaques plus larges aux côtés des dispositifs cardiovasculaires de base. |

| Cabinet de conseil régional B | 1,80 milliard USD (2026) | Utilise une année future comme point de référence et applique une progression de croissance plus élevée, ce qui peut se produire lorsque les hypothèses d'adoption et la progression des prix sont poussées de manière agressive pour les implants haut de gamme et les thérapies interventionnelles plus récentes. |

Pris ensemble, le tableau suggère que l'étendue du périmètre et l'année de référence choisie expliquent l'essentiel des différences. En maintenant les inclusions liées aux revenus des dispositifs cardiovasculaires cliniques, puis en validant les hypothèses de procédures et de tarification par des vérifications reproductibles, l'estimation reste plus facile à concilier avec les signaux de demande réels en Suède, année après année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires en Suède ?

Le marché s'établit à 353,53 millions USD en 2026 et devrait atteindre 429,79 millions USD d'ici 2031, reflétant un CAGR de 3,98 %.

Quelle catégorie de dispositifs génère le plus de revenus en Suède ?

Les systèmes thérapeutiques et chirurgicaux sont en tête avec 62,98 % des revenus de 2025, portés par les remplacements valvulaires aortiques par voie transcathéter, les stents à élution médicamenteuse et les dispositifs de gestion du rythme cardiaque.

Quelle application clinique connaît la croissance la plus rapide ?

Les traitements des cardiopathies structurelles progressent à un CAGR de 6,15 % jusqu'en 2031, dépassant tous les autres domaines d'application.

Pourquoi les fabricants choisissent-ils la Suède pour les essais européens en phase précoce ?

La conformité précoce de la Suède au RDM de l'UE, ses registres étendus tels que SWEDEHEART et ses examens de remboursement efficaces créent un environnement à faible risque pour les études de première administration à l'homme.

Comment la santé numérique influence-t-elle la croissance du marché ?

L'investissement gouvernemental de 2 milliards SEK et le remboursement national de la surveillance cardiaque à distance propulsent un CAGR de 5,55 % dans les dispositifs de diagnostic et de surveillance.

Dernière mise à jour de la page le: