Taille et part du marché des stents périphériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

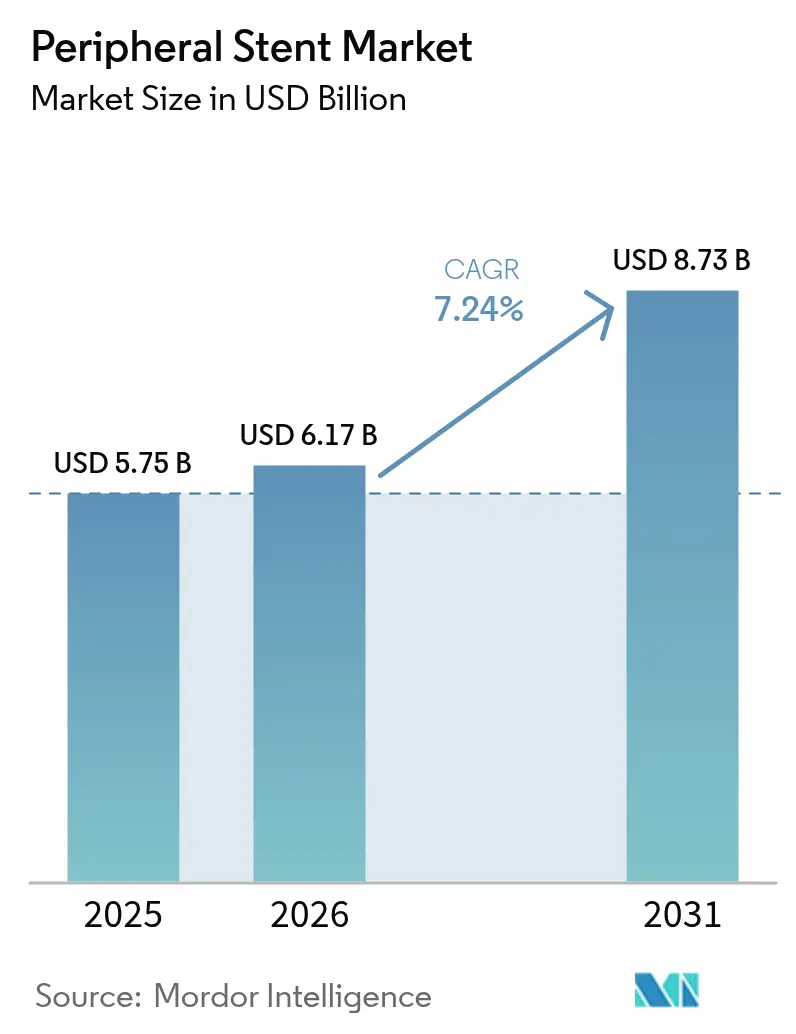

| Taille du Marché (2026) | 6.17 Milliards de dollars |

| Taille du Marché (2031) | 8.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents périphériques par Mordor Intelligence

La taille du marché des stents périphériques était évaluée à 5,75 milliards USD en 2025 et devrait croître de 6,17 milliards USD en 2026 pour atteindre 8,73 milliards USD d'ici 2031, à un TCAC de 7,24 % au cours de la période de prévision (2026-2031). Cette courbe ascendante découle de la prévalence croissante de la maladie artérielle périphérique (MAP), de l'innovation rapide en matière de produits et d'une plus grande dépendance aux traitements mini-invasifs qui raccourcissent les temps de récupération. L'allongement de l'espérance de vie, la croissance régulière du volume des procédures et l'expansion des centres chirurgicaux ambulatoires (CSA) maintiennent une demande soutenue. Le marché des stents périphériques bénéficie également des approbations révolutionnaires de stents à élution médicamenteuse et d'armatures biorésorbables, qui élargissent les options thérapeutiques et améliorent la perméabilité à long terme.[1]Abbott, "La prothèse endovasculaire résorbable révolutionnaire d'Abbott reçoit l'approbation de la FDA pour les artères sous le genou," Abbott Newsroom, abbott.mediaroom.com La consolidation parmi les principaux fabricants de dispositifs médicaux insuffle une énergie concurrentielle alors que les entreprises élargissent leurs portefeuilles et pénètrent de nouveaux créneaux cliniques.

Points clés du rapport

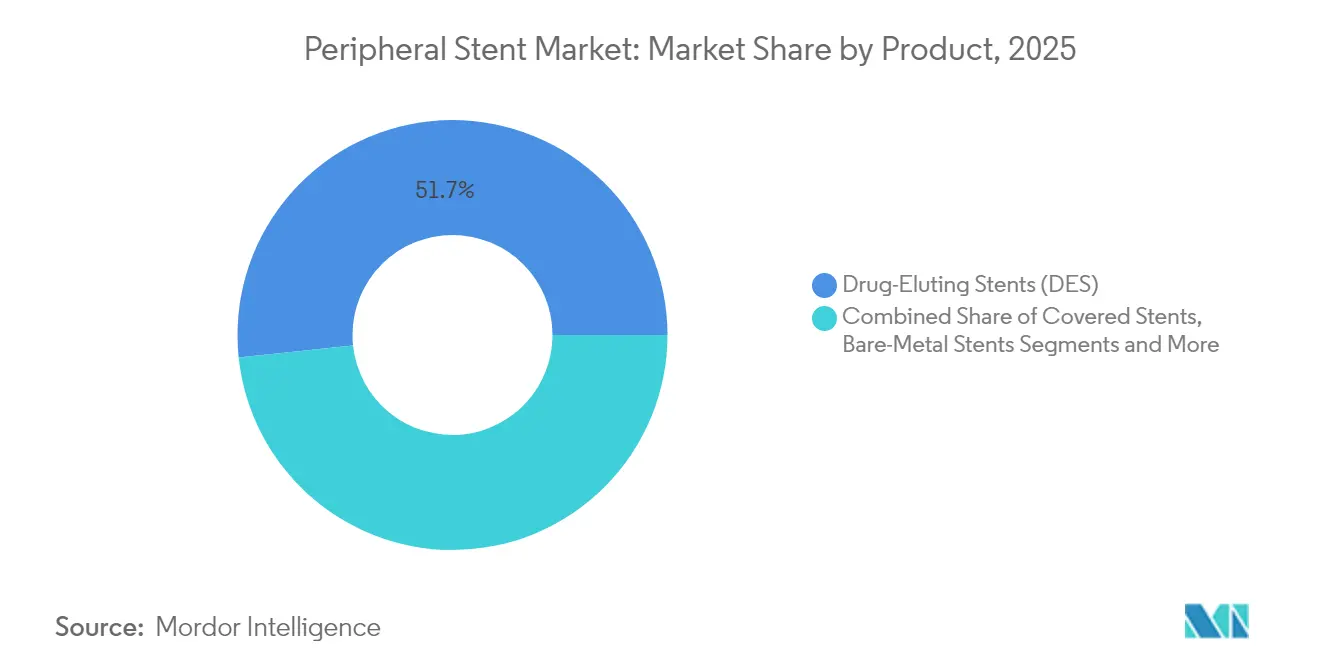

- Par produit, les stents à élution médicamenteuse ont représenté 51,66 % des revenus en 2025, tandis que les armatures biorésorbables devraient croître à un TCAC de 10,05 % jusqu'en 2031.

- Par type d'artère, les dispositifs fémoraux-poplités détenaient 35,88 % de la part du marché des stents périphériques en 2025 ; les solutions infrapoplitées devraient afficher un TCAC de 9,32 % jusqu'en 2031.

- Par matériau, le nitinol représentait 64,02 % des revenus du segment en 2025, tandis que les variantes polymères/composites s'étendront à un TCAC de 8,12 %.

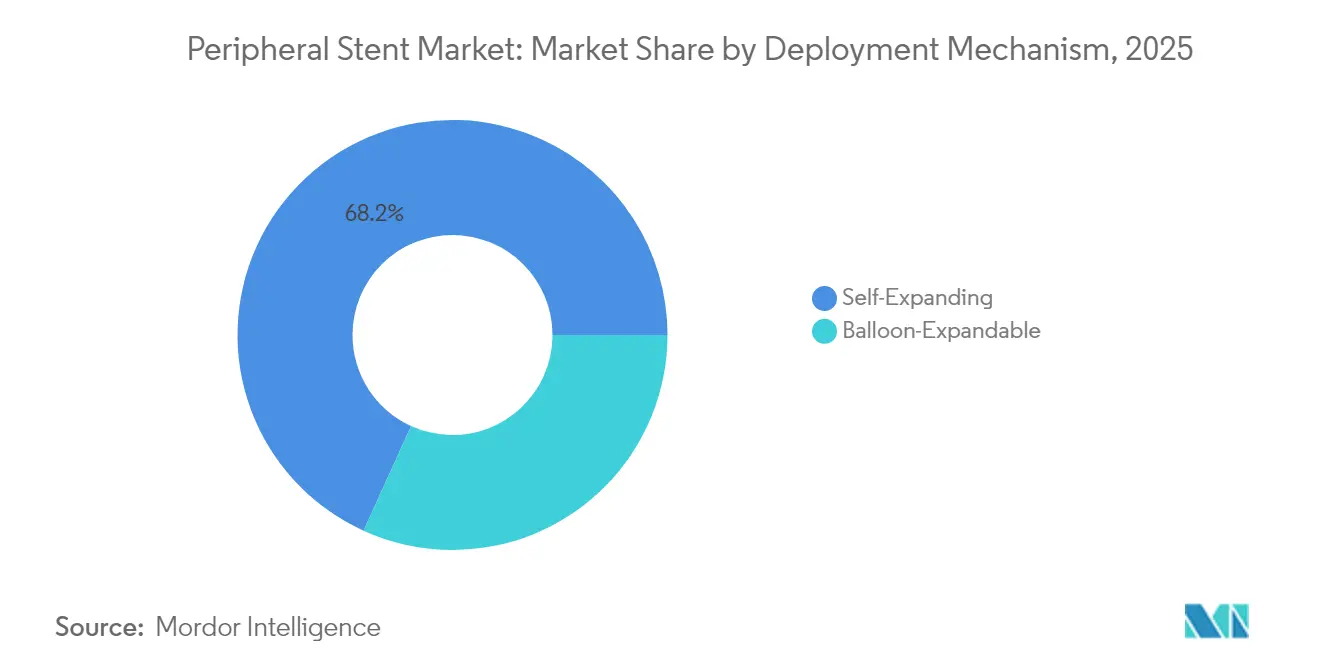

- Par mécanisme de déploiement, les systèmes auto-expansibles représentaient 68,21 % de la taille du marché des stents périphériques pour les mécanismes de déploiement en 2025 ; les conceptions expansibles par ballonnet progressent à un TCAC de 7,86 %.

- Par utilisateur final, les hôpitaux contrôlaient 64,85 % de la taille du marché des stents périphériques en 2025, mais les CSA devraient enregistrer un TCAC de 8,54 % à mesure que la composition des cas se déplace vers le secteur ambulatoire.

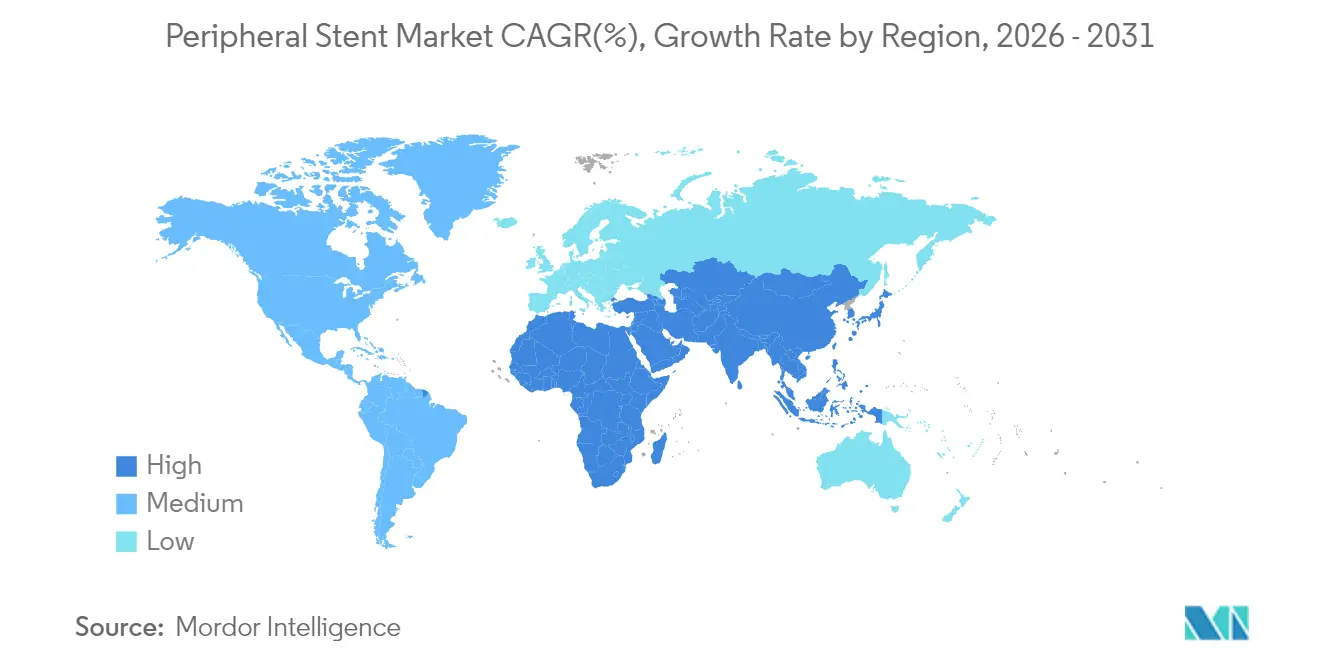

- Sur le plan régional, l'Amérique du Nord a conservé 38,55 % des revenus de 2025, tandis que l'Asie-Pacifique devrait surpasser toutes les régions avec un TCAC de 8,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stents périphériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant de la MAP et vieillissement de la population | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes à élution médicamenteuse et biorésorbables | +1.5% | Mondial, mené par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des procédures mini-invasives en ambulatoire | +1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dimensionnement et placement guidés par l'IA basés sur l'imagerie | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de stents spécialisés et avancées technologiques | +1.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Les achats hospitaliers basés sur la valeur accélèrent les mises à niveau | +0.8% | Principalement Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant de la MAP et vieillissement de la population

Les volumes de procédures liées à la MAP sont passés de 933 en 2023 à 1 422 en 2024 dans les grands systèmes de santé, soulignant un bassin de patients en expansion. La prévalence atteint 20 % chez les personnes de plus de 70 ans, créant une base durable pour l'intervention. Le tabagisme et l'hypertension restent les principaux facteurs de risque, représentant ensemble près de 70 % du fardeau de la maladie. Les régions développées affichent la prévalence la plus élevée, mais les marchés émergents tels que la Corée du Sud ont enregistré une croissance de l'incidence de 2,68 à 3,09 pour 1 000 personnes entre 2023 et 2024, à mesure que la portée diagnostique s'améliore. Ces réalités démographiques assurent une demande soutenue pour les interventions et maintiennent le marché des stents périphériques sur une trajectoire ascendante.

Adoption rapide des plateformes à élution médicamenteuse et biorésorbables

Les dispositifs à élution médicamenteuse détiennent déjà la majorité des parts, tandis que les armatures biorésorbables enregistrent une croissance à deux chiffres à mesure que de nouvelles données s'accumulent. L'autorisation FDA du système Esprit BTK d'Abbott en 2024 a introduit le premier stent résorbable sous le genou aux États-Unis et a réduit la resténose de 25,8 % par rapport à l'angioplastie par ballonnet. Les données du registre pour les armatures en magnésium ont montré un taux d'échec de lésion cible de 4,3 % à 12 mois, renforçant la confiance clinique. Ce changement soutient la stratégie plus large du « ne rien laisser derrière », faisant évoluer le marché des stents périphériques vers des solutions de nouvelle génération.[2]EuroIntervention, "Sécurité et performance d'une armature en magnésium résorbable dans des conditions réelles : résultats à 12 mois des 400 premiers patients enrôlés dans le registre BIOSOLVE-IV," eurointervention.pcronline.com

Transition vers des procédures mini-invasives en ambulatoire

Les revenus des CSA devraient atteindre 59 milliards USD d'ici 2028, à mesure que les cas vasculaires quittent les établissements hospitaliers. La sortie le jour même et un risque d'infection plus faible séduisent les patients, tandis que les payeurs récompensent l'efficience économique. Les kits d'accès radial-périphérique et les systèmes de pose de stents rationalisés permettent de réduire les durées d'intervention, s'alignant sur les achats basés sur la valeur. Ces gains d'efficacité incitent les prestataires à sélectionner des plateformes qui accélèrent la rotation, ajoutant ainsi de l'élan au marché des stents périphériques.

Optimisation du dimensionnement et du placement guidés par l'IA basés sur l'imagerie

Les outils d'IA fournissent désormais des mesures vasculaires qui correspondent à la précision de l'échographie tout en réduisant le temps de procédure. Des essais tels que FLAVOUR II ont confirmé une sécurité comparable avec moins d'échanges de cathéters, et l'analyse des plaques par apprentissage profond accélère la planification pré-procédurale. Le dimensionnement prédictif améliore la perméabilité et limite les réinterventions, améliorant l'économie à long terme de la thérapie par stent. À mesure que les hôpitaux adoptent ces systèmes, les fabricants de dispositifs proposant des stents compatibles avec l'IA acquièrent un avantage concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Parcours réglementaires longs pour les nouveaux matériaux | -0.7% | Mondial, le plus restrictif en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Érosion des prix due aux organisations d'achats groupés | -0.9% | Principalement Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes dans les données à long terme sur la sécurité des armatures bio-absorbables | -0.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Disparités de remboursement dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen- Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parcours réglementaires longs pour les nouveaux matériaux

La refonte de la réglementation sur le système de management de la qualité de la FDA, effective à partir de février 2026, ajoute des couches de processus pour les plateformes en magnésium et en polymère, prolongeant le délai de mise sur le marché. Les soumissions De Novo font face à des exigences de preuves strictes qui favorisent les acteurs établis familiers avec la conformité. Ces obstacles peuvent ralentir la diffusion de l'innovation et freiner la croissance du marché des stents périphériques auprès de la FDA.[3]Centre pour les dispositifs et la santé radiologique, "Réglementation sur le système de management de la qualité : règle finale modifiant la réglementation sur le système de qualité – foire aux questions," FDA, fda.gov

Érosion des prix due aux organisations d'achats groupés

Les organisations d'achats groupés (OAG) orientent plus de 300 milliards USD d'achats annuels, faisant pression sur les prix des dispositifs tout en percevant des frais fournisseurs. Les nouveaux stents peinent à obtenir un remboursement premium, et les appels d'offres axés sur les coûts exercent une pression sur les marges malgré les avantages cliniques. Les développeurs doivent équilibrer les dépenses de R&D avec des prix compétitifs agressifs, une dynamique qui peut entraver les taux d'adoption sur le marché des stents périphériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes biorésorbables stimulent l'innovation malgré la domination des stents à élution médicamenteuse

Les stents à élution médicamenteuse ont conservé 51,66 % des revenus de 2025 et devraient progresser régulièrement à mesure que la familiarité clinique persiste. La taille du marché des stents périphériques pour les plateformes à élution médicamenteuse devrait augmenter conformément au TCAC global de 7,24 %, soutenue par des perfectionnements de conception en cours qui améliorent la perméabilité. Les armatures biorésorbables, bien que ne représentant qu'une fraction des ventes aujourd'hui, affichent un TCAC de 10,05 %, le plus rapide au sein de la gamme de produits, grâce aux approbations de la FDA qui valident la sécurité et l'efficacité. Les dispositifs couverts et les stents nus répondent à des besoins de niche, mais font face à une migration des parts vers des alternatives plus performantes.

Les médecins citent le bilan de perméabilité à un an du système Eluvia et le profil de dissolution de l'armature Esprit BTK comme preuve que les nouvelles chimies et revêtements peuvent surpasser les cadres métalliques traditionnels. La confiance clinique croissante, combinée à l'alignement des remboursements pour les thérapies innovantes, alimente les budgets d'investissement orientés vers les produits de nouvelle génération. À mesure que les données mûrissent, le marché des stents périphériques est susceptible de se rééquilibrer vers des plateformes qui combinent une administration médicamenteuse éprouvée avec la résorption pour minimiser les complications à long terme.

Par type d'artère : le segment infrapoplité gagne en dynamisme avec l'avancement des traitements sous le genou

Les interventions fémorales-poplitées ont généré 35,88 % des revenus de 2025, soulignant leur rôle central dans la prise en charge de la MAP. Cette domination repose sur une grande base installée d'équipements et de protocoles cliniques perfectionnés au fil des décennies. Pourtant, les procédures infrapoplitées devraient afficher un TCAC de 9,32 %, éclipsant toutes les autres catégories artérielles. L'introduction d'armatures spécialement conçues pour les interventions sous le genou, l'amélioration de l'imagerie et la sensibilisation accrue à l'ischémie chronique menaçant les membres sous-tendent cette croissance. Les segments iliaque, rénal et carotidien maintiennent une demande stable, mais les gains marginaux restent modestes par rapport à la dynamique infrapoplitée.

Les dispositifs infrapoplités bénéficient d'un besoin clinique non satisfait, car les interventions précoces prolongent la sauvegarde des membres et améliorent la qualité de vie. Les résultats précoces positifs des plateformes résorbables devraient élargir l'adoption par les médecins. Ce changement va élargir la part du marché des stents périphériques consacrée à la revascularisation distale des membres, notamment à mesure que les directives cliniques approuvent un traitement sous le genou plus précoce.

Par matériau : l'innovation dans les polymères défie la suprématie du nitinol

Le nitinol représentait 64,02 % des revenus de 2025, reflétant ses propriétés de mémoire de forme incomparables qui soutiennent le comportement auto-expansible. Les tensions dans la chaîne d'approvisionnement et les coûts de fabrication incitent cependant à explorer des matériaux alternatifs. Les armatures en polymère et en composite croissent de 8,12 % par an, et le cobalt-chrome maintient une position dans les applications expansibles par ballonnet. L'acier inoxydable reste pertinent principalement dans les marchés sensibles aux coûts ou des scénarios cliniques spécifiques.

Les polymères biorésorbables tels que le PLLA et les composites en magnésium démontrent une grande prévisibilité de dégradation et une résistance radiale respectable. Les registres indiquent une absorption quasi complète en deux ans, une caractéristique appréciée par les cliniciens cherchant à éviter les complications tardives. La taille du marché des stents périphériques allouée aux solutions polymères devrait augmenter à mesure que les données de sécurité et la fabrication à grande échelle réduisent les coûts unitaires.

Par mécanisme de déploiement : les systèmes auto-expansibles exploitent les avantages du nitinol

Les dispositifs auto-expansibles détenaient 68,21 % des revenus en 2025, exploitant l'élasticité du nitinol pour s'adapter aux mouvements vasculaires et à la force centrifuge chronique. Ces caractéristiques limitent le risque de resténose et de fracture dans les artères effilées ou mobiles, se traduisant par des taux de retraitement plus faibles. Les systèmes expansibles par ballonnet, en croissance à un TCAC de 7,86 %, gagnent des parts dans les lésions calcifiées ou ostiales nécessitant un placement précis et une force radiale initiale élevée.

Les récentes améliorations des systèmes de pose rationalisent le déploiement des dispositifs expansibles par ballonnet, les rendant plus compétitifs dans les anatomies complexes. Les perfectionnements continus des profils de cathéter et des repères fluoroscopiques soutiendront la croissance unitaire. Néanmoins, la domination à long terme des plateformes auto-expansibles semble assurée, ancrant une grande partie du marché des stents périphériques.

Par utilisateur final : la croissance des CSA remodèle l'économie des procédures

Les hôpitaux ont conservé 64,85 % des revenus mondiaux en 2025, les centres tertiaires traitant les cas de plus haute acuité et maintenant des suites d'imagerie étendues. Néanmoins, les CSA, dont le TCAC est projeté à 8,54 %, absorbent progressivement les procédures de routine et de complexité moyenne. La sortie le jour même, les frais généraux réduits et les scores de satisfaction des patients favorables renforcent la proposition de valeur des CSA.

Les développeurs de dispositifs conçoivent désormais des emballages et des modèles de gestion des stocks adaptés aux environnements ambulatoires. Les kits intégrés réduisent le temps de préparation, et les systèmes de pose à usage unique minimisent les étapes de retraitement. À mesure que les incitations au remboursement s'alignent sur les agendas de paiement neutres selon le site, les CSA sont susceptibles de représenter une plus grande part du marché des stents périphériques.

Analyse géographique

L'Amérique du Nord a généré 38,55 % des revenus de 2025, les États-Unis représentant le plus grand marché individuel en raison de systèmes de santé bien financés, d'un dépistage systématique et d'un large remboursement des soins endovasculaires. Le Canada et le Mexique contribuent de manière progressive à mesure que l'accès s'élargit, bien que les nuances en matière de remboursement et de réglementation façonnent la composition des produits. L'adoption réussie à grande échelle des solutions à élution médicamenteuse et biorésorbables consolide le leadership régional.

L'Europe suit de près, portée par des directives cliniques harmonisées et un environnement réglementaire à marché unique qui accélère l'adoption transfrontalière. La Société européenne de chirurgie vasculaire met l'accent sur les soins individualisés et approuve les systèmes à élution médicamenteuse, soutenant le marché des stents périphériques dans les États membres. Les pays d'Europe occidentale bénéficient de cadres de soins basés sur la valeur bien établis, et l'Europe centrale et orientale affichent une croissance émergente à mesure que les infrastructures se modernisent.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avançant à un TCAC de 8,90 % jusqu'en 2031. Le taux d'échec des lésions cibles en Chine est passé de 6,8 % à 4,3 % entre 2023 et 2024 à mesure que les stents avancés ont pénétré les villes de premier rang. L'Inde, aidée par la mise à jour des règles relatives aux dispositifs médicaux, a enregistré une augmentation des interventions périphériques de 2 850 en 2023 à 3 420 en 2024. La Corée du Sud et le Japon restent à la pointe de la technologie, intégrant rapidement l'imagerie par IA et les matériaux de nouvelle génération. L'amélioration de la couverture des payeurs et l'accent mis par les gouvernements sur les maladies cardiovasculaires stimulent l'expansion des capacités, dynamisant le marché des stents périphériques.

L'Amérique latine et le Moyen-Orient et l'Afrique présentent des opportunités inexploitées. La variabilité des remboursements et les contraintes budgétaires ralentissent l'adoption, mais la transition épidémiologique et les campagnes de santé publique créent des perspectives à long terme. Les projets pilotes avec des modèles de partage des coûts peuvent établir des preuves de concept qui ouvrent la voie à une adoption plus large. À mesure que les partenariats de formation et les laboratoires de cathétérisme mobiles se multiplient, les parties prenantes régionales anticipent une contribution progressive mais régulière aux volumes mondiaux.

Paysage concurrentiel

Le marché affiche une concentration modérée. Abbott, Boston Scientific et Medtronic ancrent le premier niveau avec des portefeuilles étendus et une distribution mondiale. Abbott se différencie par une architecture en nitinol entrelacée qui permet d'atteindre des taux de fracture nuls dans les études, tandis que Boston Scientific s'appuie sur une administration médicamenteuse à revêtement polymère pour une perméabilité de premier plan.

L'activité d'acquisition intensifie la rivalité. Teleflex a annoncé son intention d'acquérir l'unité vasculaire de BIOTRONIK pour 760 millions EUR en février 2025, élargissant sa présence dans les ballonnets à élution médicamenteuse et s'étendant au marché de l'intervention périphérique. Stryker a finalisé l'acquisition d'Inari Medical pour ajouter des solutions de thrombo-embolie veineuse. Ces mouvements accumulent les ressources de R&D et consolident les relations hospitalières, accélérant les lancements de produits et la vente croisée.

La technologie constitue un champ de bataille clé. Les plateformes intégrant des flux de travail guidés par l'IA ou des armatures résorbables se positionnent dans un segment premium. Les entreprises dotées d'une expertise réglementaire éprouvée progressent le plus rapidement à travers les normes de qualité mises à jour, élevant les barrières à l'entrée pour les petits challengers. La concurrence par les coûts reste vive dans les segments de commodité, mais les preuves cliniques et la contractualisation basée sur les résultats orientent souvent les achats vers les marques qui réduisent le risque de réintervention.

Leaders du secteur des stents périphériques

Medtronic

Abbott Laboratories

Terumo Medical

Becton Dickinson and Company

Boston Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a annoncé son intention d'acquérir l'activité d'intervention vasculaire de BIOTRONIK pour environ 760 millions EUR, acquérant des actifs dans les ballonnets à élution médicamenteuse et les stents, dont 25 % des revenus sont liés aux interventions périphériques.

- Janvier 2025 : Medtronic a conclu un accord de distribution exclusif aux États-Unis avec Contego Medical pour le système Neuroguard IEP, autorisé par la FDA, une plateforme de pose de stents carotidiens trois-en-un.

- Avril 2024 : Abbott a obtenu l'approbation de la FDA pour l'armature résorbable à élution d'évérolimus Esprit BTK, le premier stent résorbable pour la maladie sous le genou.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des endoprothèses périphériques comme le chiffre d'affaires total généré par les nouveaux échafaudages métalliques, polymères ou hybrides peu invasifs déployés pour rouvrir les artères périphériques rétrécies ou obstruées dans les lits iliaque, fémoro-poplité, infra-poplité, rénal et carotidien. Les dispositifs couverts comprennent les formats métalliques nus, couverts, à élution médicamenteuse et bio-résorbables fournis par des systèmes de livraison expansibles par ballonnet ou auto-expansifs. Les contextes cliniques couvrent les hôpitaux, les laboratoires de cathétérisme ambulatoires et les centres de chirurgie ambulatoire.

Exclusion du champ d'application : les endoprothèses veineuses, les systèmes d'endoprothèses cérébrales et les endoprothèses aortiques sont intentionnellement laissés en dehors de cette évaluation.

Aperçu de la segmentation

- Par produit

- Stents nus (SN)

- Stents couverts

- Stents à élution médicamenteuse (SEM)

- Armatures vasculaires biorésorbables (AVB)

- Par type d'artère

- Stents de l'artère iliaque

- Stents fémoraux-poplités

- Stents de l'artère rénale et apparentés

- Stents de l'artère carotide

- Stents infrapoplités (sous le genou)

- Par matériau

- Nitinol

- Cobalt-chrome

- Acier inoxydable

- Polymère / composite

- Par mécanisme de déploiement

- Expansible par ballonnet

- Auto-expansible

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires (CSA)

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de radiologues interventionnels, de chirurgiens vasculaires, de responsables de laboratoires de cathétérisme et de spécialistes des matériaux en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique ont permis de valider les taux d'adoption des plates-formes à élution médicamenteuse et biorésorbables, la durée typique de séjour et les modèles émergents de remboursement des soins de jour. Les informations recueillies ont également permis d'affiner les prix de vente moyens et de mettre en évidence les nuances régionales en matière de gestion des stocks.

Recherche documentaire

Nous avons commencé par des données sur la charge de morbidité provenant de sources telles que l'Organisation mondiale de la santé, la National Health Interview Survey du CDC et Eurostat, afin de déterminer la taille de la population à risque. Les barèmes de remboursement des Centers for Medicare and Medicaid Services américains et du MHLW japonais ont permis de préciser les prix moyens pondérés des procédures, tandis que les déclarations d'importation et d'exportation sur Volza et les tableaux de bord des douanes ont indiqué les flux de volumes transfrontaliers. Les revues universitaires, notamment le Journal of Endovascular Therapy, ont fourni des données de référence sur la resténose qui ont permis de déterminer les cycles de remplacement en fonction de l'efficacité. Les documents 10-K déposés par les entreprises et les avis de rappel de dispositifs ont complété le paysage. Cette liste est illustrative ; plusieurs autres sources ouvertes et sur abonnement ont permis de collecter des données et de vérifier les faits.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers le pool de patients traités s'est appuyée sur l'incidence de la DPA, les taux d'intervention et la fréquence des lésions multiples, puis a été recoupée par une vérification ascendante sélective des fournisseurs sur la base d'un échantillon ASP × volume. Les variables clés alimentant le modèle comprennent la croissance de la prévalence de la MAP, la conversion de la procédure au diagnostic, le stent moyen par procédure, la déflation de l'ASP liée aux contrats d'achats groupés, la cadence d'approbation réglementaire pour les échafaudages de nouvelle génération et le taux de migration de l'hôpital vers l'ASC. Les prévisions font appel à une régression multivariée combinée à une analyse de scénarios ; les paramètres ont été soumis à des tests de résistance avec nos principaux experts afin de tenir compte de la hausse des lancements de produits biorésorbables et de la baisse des remboursements. Les lacunes des données dans les comptages ascendants ont été comblées en utilisant des données commerciales de substitution et des facteurs d'échantillonnage régionaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois cycles d'examen par des analystes, à des contrôles de variance par rapport à des systèmes indépendants de suivi des procédures et à des signaux d'anomalie générés par nos tableaux de bord automatisés. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des rappels de matériel, des résultats d'essais historiques ou des approbations réglementaires majeures.

Pourquoi la ligne de base de notre endoprothèse périphérique commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent différents champs d'application artériels, des accessoires groupés ou changent d'année de référence.

Les principaux facteurs d'écart sont les suivants : certains éditeurs regroupent les revenus des greffes veineuses et aortiques, quelques-uns gonflent les volumes en appliquant les ASP coronaires, et d'autres projettent une croissance à partir d'échafaudages non approuvés que nos analystes classent comme spéculatifs. La cadence de mise à jour disciplinée de Mordor et l'exclusion stricte des dispositifs hors périmètre maintiennent notre base de référence de 5,75 milliards de dollars en 2025 sur des bases solides.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,75 B USD (2025) | Renseignements sur le Mordor | - |

| 1,80 B USD (2023) | Conseil mondial A | exclut les primes à élution médicamenteuse et applique une gamme de produits plus restreinte |

| 3,90 B USD (2023) | Journal professionnel B | intègre les endoprothèses veineuses et les accessoires dans la base de référence, plus ancienne, de l'ASP |

Ces comparaisons montrent que lorsque le champ d'application, les variables et la cadence d'actualisation sont harmonisés, les chiffres de Mordor offrent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des stents périphériques ?

Le marché des stents périphériques s'élève à 6,17 milliards USD en 2026 et devrait croître pour atteindre 8,73 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part du marché des stents périphériques ?

Les stents à élution médicamenteuse représentent 51,66 % des revenus en 2025, portés par de solides preuves cliniques de perméabilité à long terme.

Quelle région connaît la plus forte expansion sur le marché des stents périphériques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des stents périphériques ?

L'Asie-Pacifique devrait afficher un TCAC de 8,90 % jusqu'en 2031, portée par l'amélioration des infrastructures de santé et des taux de détection de la MAP plus élevés.

Pourquoi les armatures biorésorbables suscitent-elles un intérêt croissant ?

Elles se dissolvent après avoir rétabli le flux sanguin, réduisent le risque de complications tardives et délivrent une thérapie médicamenteuse, conduisant à un TCAC de segment de 10,05 % jusqu'en 2031.

Comment la transition vers les centres chirurgicaux ambulatoires affecte-t-elle la demande ?

Les CSA permettent une sortie le jour même et réduisent les coûts des procédures, encourageant les médecins à adopter des stents mini-invasifs, soutenant ainsi un TCAC de 8,54 % pour ce segment d'utilisateurs finaux.

Quels défis pourraient ralentir le marché des stents périphériques ?

Les longues procédures réglementaires pour les nouveaux matériaux, la pression sur les prix exercée par les organisations d'achats groupés et les données de sécurité à long terme incomplètes pour les armatures bio-absorbables pourraient tempérer la croissance.

Dernière mise à jour de la page le: