Taille et parts du marché des bouchons vasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 265.94 Millions de dollars américains |

| Taille du Marché (2031) | 351.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouchons vasculaires par Mordor Intelligence

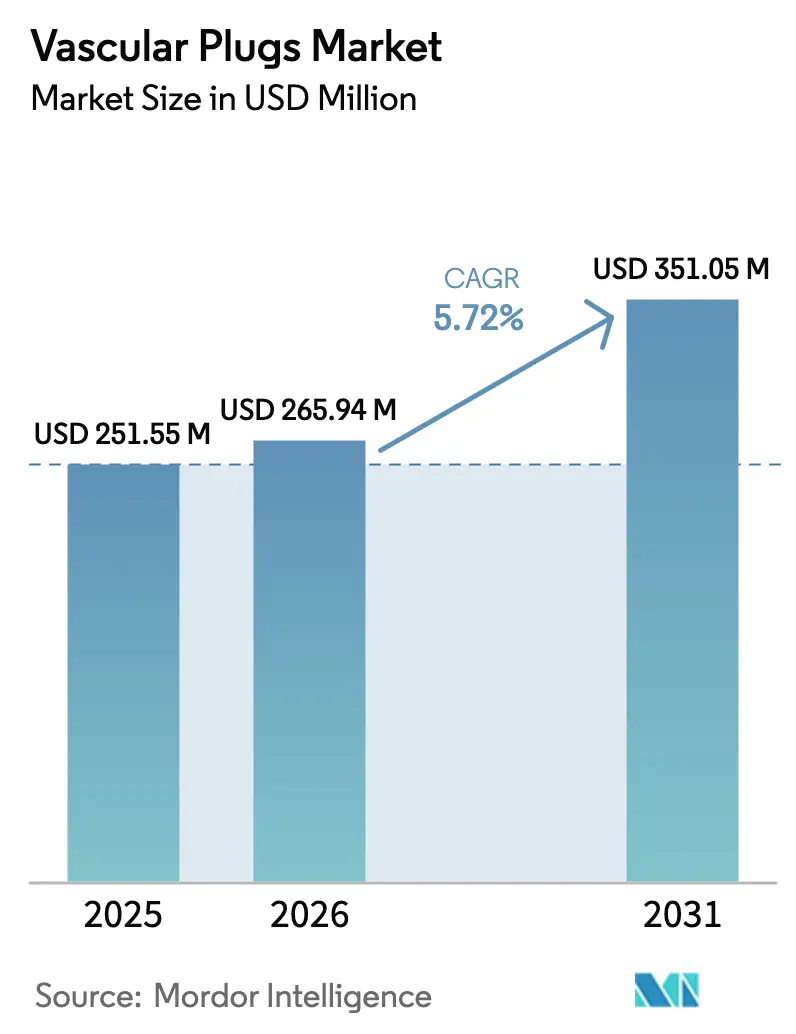

La taille du marché des bouchons vasculaires était évaluée à 251,55 millions USD en 2025 et devrait progresser de 265,94 millions USD en 2026 pour atteindre 351,05 millions USD d'ici 2031, à un TCAC de 5,72 % durant la période de prévision (2026-2031). L'expansion est portée par le fardeau clinique croissant des maladies vasculaires périphériques, la préférence rapide pour l'embolisation mini-invasive et les améliorations continues de la conception des produits telles que les micro-bouchons et les variantes recouvertes de PTFE. Les protocoles de sortie le jour même dans les unités de radiologie interventionnelle, l'élargissement des utilisations neurovasculaires hors indication et l'accélération des exemptions pour dispositifs humanitaires dans les économies émergentes amplifient encore les volumes de procédures. Les grands fabricants de dispositifs continuent d'investir dans les technologies de traitement du nitinol afin de réduire les délais de déploiement et de diminuer l'exposition aux rayonnements fluoroscopiques, tant pour les cliniciens que pour les patients. Ces avancées, conjuguées aux innovations en matière de matériaux qui étendent la compatibilité des dispositifs avec les micro-cathéters 3 Fr, soutiennent la demande même dans les contextes ambulatoires sensibles aux coûts, renforçant ainsi les perspectives positives du marché des bouchons vasculaires.

Points clés du rapport

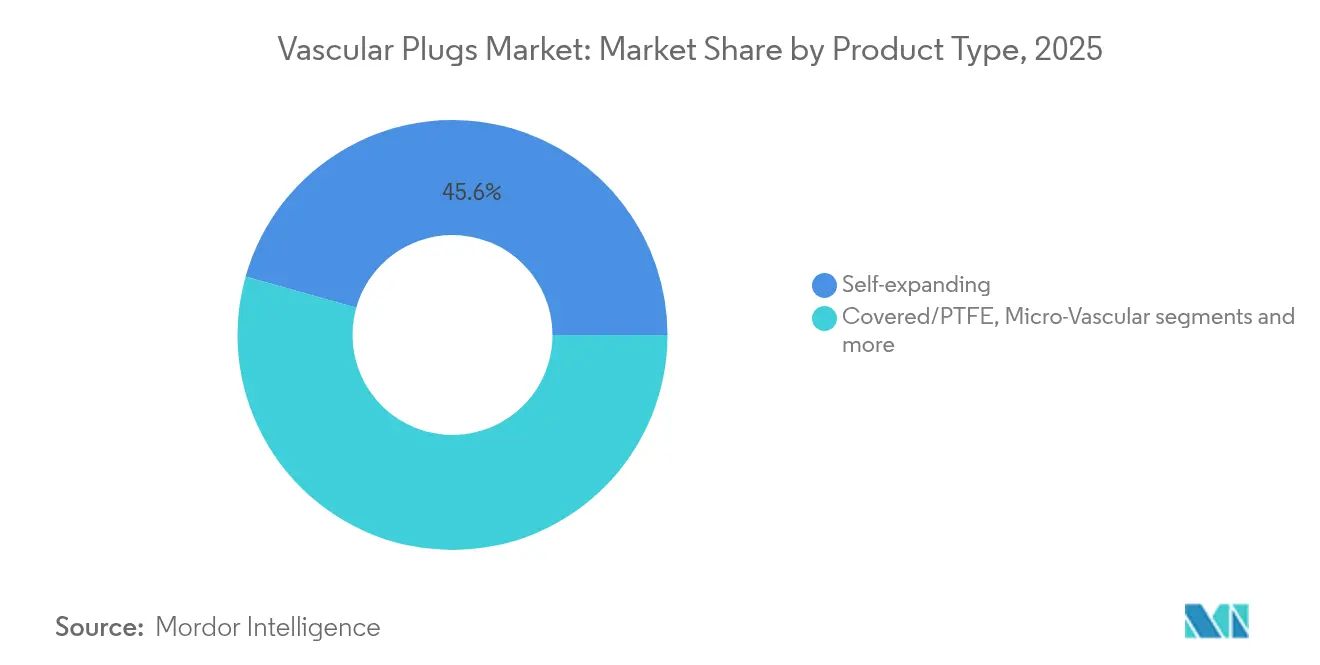

- Par type de produit, les bouchons en nitinol auto-expansibles ont représenté 45,62 % des parts du marché des bouchons vasculaires en 2025, tandis que les bouchons en polymère à mémoire de forme devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par application, les maladies vasculaires périphériques ont représenté 37,68 % de la taille du marché des bouchons vasculaires en 2025 ; les troubles neurovasculaires devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par cathéter de délivrance, les cathéters standard ≥ 6 Fr ont dominé avec une part de chiffre d'affaires de 55,05 % en 2025, tandis que les micro-cathéters ≤ 3 Fr devraient se développer à un TCAC de 6,55 % sur la période 2026-2031.

- Par matériau, les dispositifs en maille de nitinol ont capturé 69,02 % de la taille du marché des bouchons vasculaires en 2025 ; les conceptions hybrides nitinol-polymère devraient enregistrer un TCAC de 6,86 %.

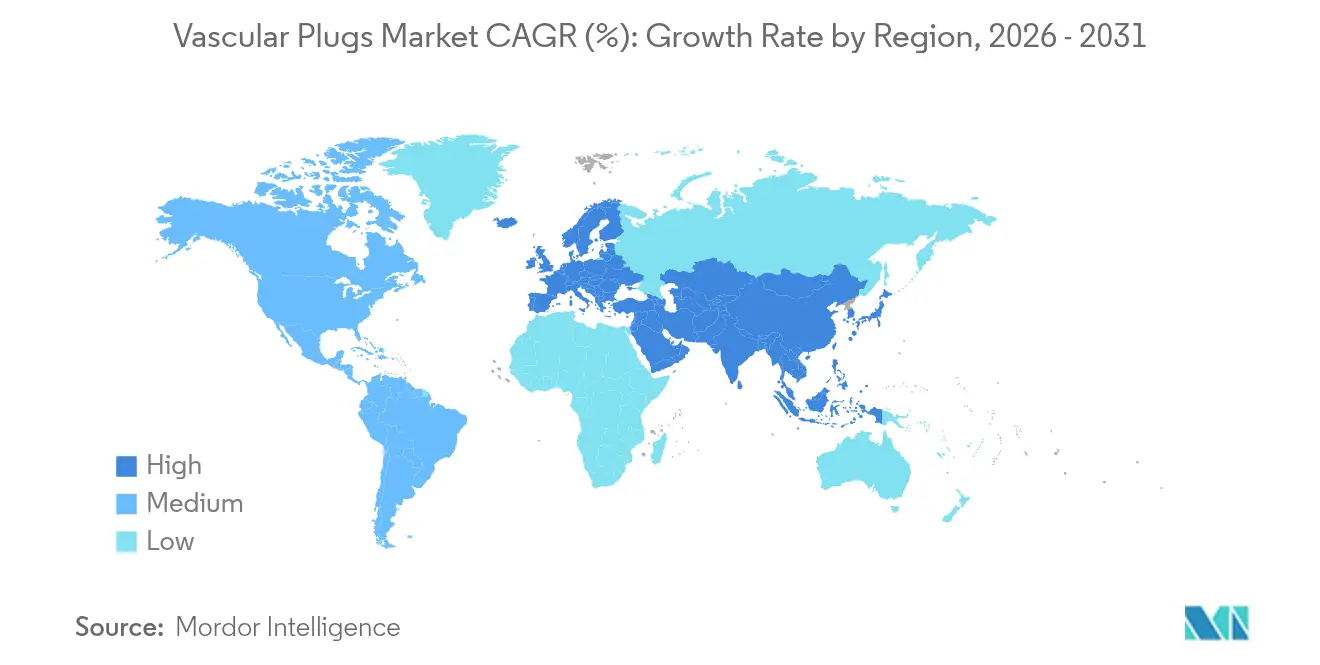

- Par géographie, l'Amérique du Nord a dominé le marché des bouchons vasculaires avec une part de chiffre d'affaires de 39,92 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des bouchons vasculaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies vasculaires périphériques | +1.2% | Mondial ; plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de l'embolisation mini-invasive | +1.5% | Mondial ; porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées continues en matière de conception | +0.8% | Pôles d'innovation en Amérique du Nord et dans l'UE ; adoption mondiale | Moyen terme (2-4 ans) |

| Expansion des usages neurovasculaires hors indication | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Protocoles de sortie le jour même | +0.4% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Exemptions pour dispositifs humanitaires | +0.3% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies vasculaires périphériques (MVE)

La hausse de l'obésité, du diabète et le vieillissement des populations accroissent collectivement l'incidence des maladies vasculaires périphériques (MVE), stimulant la demande d'embolisation dans les procédures visant à préserver les membres. Les hôpitaux standardisent désormais l'occlusion par bouchon vasculaire pour maintenir l'hémostase lors d'angioplasties complexes, ce qui réduit les étapes procédurales et optimise la rotation des salles. Les données de santé publique font état de plus de 200 cas de MVE pour 100 000 adultes dans les économies à revenu élevé, une statistique qui accroît directement la consommation de dispositifs emboliques. Un remboursement favorable qui intègre les coûts des bouchons dans les paiements par épisode de soins favorise l'adoption et maintient le marché des bouchons vasculaires sur une trajectoire d'expansion saine [1]Source : Centres pour le contrôle et la prévention des maladies, "Maladie artérielle périphérique : données et statistiques," cdc.gov .

Adoption croissante de l'embolisation mini-invasive par rapport à la chirurgie

L'occlusion endovasculaire par bouchons évite l'anesthésie générale, raccourcit la récupération et réduit les complications liées aux soins des plaies. Les prestataires enregistrent jusqu'à 20 % de réduction des coûts totaux de traitement lorsque l'embolisation remplace la ligature ouverte, en adéquation avec les mandats des payeurs en faveur des soins fondés sur la valeur. À mesure que les administrateurs hospitaliers quantifient la réduction de l'utilisation des journées d'hospitalisation, ils accordent la priorité au stockage des inventaires de bouchons, une décision qui augmente le nombre de procédures et renforce le marché des bouchons vasculaires.

Avancées continues en matière de conception (micro-bouchons, couvertures en PTFE)

Les micro-bouchons de troisième génération glissent à travers de minuscules cathéters de 0,021 pouce, atteignant la vasculature distale inaccessible aux coils. Les revêtements en PTFE arrêtent le flux instantanément, ce qui peut éliminer l'utilisation de plusieurs coils et réduire les consommables par cas de 40 % dans les centres à fort volume. Les améliorations des marqueurs radio-opaques réduisent l'exposition à la fluoroscopie de 48 %, atténuant les préoccupations des opérateurs concernant l'irradiation cumulée.

Développement croissant des applications neurovasculaires hors indication (AVC, FAV)

Les neuroradiologues interventionnels s'appuient de plus en plus sur les bouchons pour protéger les territoires distaux lors de la thrombectomie mécanique et pour obturer les fistules artérioveineuses à fort débit. Des études préliminaires rapportent des taux de succès technique supérieurs à 95 %, encourageant une adoption plus large. Les autorisations d'utilisation compassionnelle permettent une utilisation immédiate dans les hémorragies mettant la vie en danger, élargissant la familiarité clinique et stimulant indirectement le marché des bouchons vasculaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires mondiales strictes | -0.7% | Mondial ; plus restrictif dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Coût élevé des bouchons par rapport aux coils | -0.5% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en nitinol | -0.3% | Mondial ; production concentrée en Chine et à Taïwan | Court terme (≤ 2 ans) |

| Lacunes en compétences des opérateurs dans les laboratoires à faible volume | -0.4% | Marchés émergents et systèmes ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires mondiales strictes et exigences en matière d'essais cliniques

Des délais de développement plus longs imposés par la FDA américaine et le Règlement européen sur les dispositifs médicaux (RDM) alourdissent les coûts de pré-commercialisation. Les essais multicentriques suivent désormais la perméabilité vasculaire pendant 12 mois ou plus, retardant le seuil de rentabilité pour les petits innovateurs. Les investisseurs en capital-risque réagissent en exigeant des données à un stade plus avancé avant de financer, ralentissant l'afflux de nouvelles plateformes sur le marché des bouchons vasculaires.

Coût élevé des bouchons par rapport aux alternatives à base de coils

Même si un seul bouchon peut remplacer plusieurs coils, la perception d'un prix initial plus élevé persiste dans les régions sensibles aux coûts. La volatilité des taux de change amplifie les différences de prix, incitant les équipes d'approvisionnement à privilégier les coils de détachement classiques fournis avec des ballons. Les contraintes budgétaires freinent donc l'adoption à court terme dans certaines parties de l'Amérique latine et de l'Asie du Sud-Est, limitant le marché des bouchons vasculaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les plateformes auto-expansibles détiennent la part dominante

Les bouchons en nitinol auto-expansibles ont représenté 45,62 % des parts du marché des bouchons vasculaires en 2025, soutenus par de larges plages de diamètres et une excellente conformabilité aux parois vasculaires. Les mécanismes de détachement familiers, la capacité de re-gainer pour repositionnement et la radio-opacité renforcent la confiance des opérateurs. Sur la période 2026-2031, le segment maintient un TCAC à un chiffre moyen à mesure que les améliorations de la densité de tressage améliorent l'étanchéité dans les grandes artères proximales. Les bouchons en polymère à mémoire de forme enregistreront un TCAC de 6,21 %, portés par un déploiement croissant dans les branches de petit calibre où les revêtements hydrophiles limitent la friction et le traumatisme de l'endothélium. Les bouchons couverts/PTFE assurent une hémostase immédiate dans les pseudo-anévrysmes, tandis que les bouchons micro-vasculaires deviennent indispensables dans les neuro-interventions nécessitant un accès ≤ 3 Fr. Les prototypes bio-résorbables restent en phase pré-commerciale mais suscitent un intérêt pour les anomalies pédiatriques. Dans l'ensemble, la diversification soutient la concurrence et alimente l'expansion globale du marché des bouchons vasculaires.

Les modèles auto-expansibles de deuxième génération intègrent des bandes de marqueurs proximaux qui améliorent la visibilité fluoroscopique, en adéquation avec les retours des opérateurs des centres de traumatologie à fort volume. Simultanément, les unités à mémoire de forme intègrent des ossatures radiotransparentes pour maximiser la compatibilité IRM lors des examens de suivi. Ces améliorations progressives différencient les gammes de produits, aidant les fournisseurs à négocier des engagements de volume annuel plus élevés avec les organisations d'achats groupés. Ces dynamiques soutiennent les perspectives de croissance du chiffre d'affaires de l'industrie des bouchons vasculaires dans tous les niveaux hospitaliers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les MVP en tête tandis que le secteur neurovasculaire affiche la croissance la plus rapide

Les interventions pour maladies vasculaires périphériques ont généré 37,68 % de la taille du marché des bouchons vasculaires en 2025, les admissions pour ischémie critique des membres ayant augmenté dans les centres urbains. Les laboratoires de cathétérisme ambulatoire américains et les salles d'angiographie allemandes privilégient de plus en plus la fermeture par bouchon pour limiter la durée des procédures et permettre la sortie le jour même. La croissance future se modère sur les marchés où la saturation du dépistage ralentit les nouveaux diagnostics de maladies vasculaires périphériques. Les troubles neurovasculaires, en revanche, afficheront le TCAC le plus rapide de 6,78 % à mesure que les stratégies de diversion de flux protégées par bouchons s'étendent au-delà des hôpitaux pionniers. L'embolisation assistée par bouchon trouve également un créneau dans les anévrysmes géants où les coils seuls sont insuffisants.

Les cas de chimio-embolisation transartérielle (TACE) en oncologie continuent de nécessiter des micro-bouchons vasculaires adaptés aux branches hépatiques tortueuses, garantissant un piégeage prévisible des particules. Le segment des troubles cardiovasculaires utilise des bouchons pour les fistules coronaro-artérielles et les shunts post-opératoires, représentant un créneau plus restreint mais techniquement exigeant. En gynécologie-obstétrique, l'embolisation de l'artère utérine pour les fibromes bénéficie de dispositifs à bouchons qui réduisent la douleur post-procédurale, améliorant la satisfaction des patientes. Collectivement, ces indications diversifient les sources de revenus et renforcent la résilience du marché des bouchons vasculaires.

Par cathéter de délivrance : transition vers un accès à faible profil

La délivrance standard ≥ 6 Fr a maintenu une part de 55,05 % du marché des bouchons vasculaires en 2025 car elle gère une large plage de diamètres et tire parti du stock de laboratoire existant. Les systèmes de micro-cathéters ≤ 3 Fr, cependant, progressent à un TCAC de 6,55 % à mesure que les thérapies distales s'accélèrent. La taille du marché des bouchons vasculaires associée aux micro-cathéters devrait doubler au cours de la fenêtre de prévision, soutenue par les interventions ambulatoires avec sortie le jour même.

Le déploiement de bouchons de troisième génération à travers des micro-cathéters de 0,021 pouce atténue les problèmes de couple et de recul qui limitaient autrefois la portée distale. Les cathéters diagnostiques de soutien dans la gamme 4-5 Fr comblent un créneau intermédiaire pour les anatomies tortueuses de calibre moyen.

Par matériau : la domination du nitinol face au défi des polymères

Les dispositifs en maille de nitinol ont capturé 69,02 % de la taille du marché des bouchons vasculaires en 2025 grâce à leur super-élasticité et leur biocompatibilité éprouvées. Un contrôle strict des tolérances dans les centres de traitement du nitinol aux États-Unis et en Irlande garantit des températures de transformation cohérentes pour un déploiement fiable. Les fournisseurs améliorent les méthodes d'électropolissage pour réduire la libération d'ions nickel, renforçant ainsi la sécurité. Les bouchons hybrides nitinol-polymère progresseront à un TCAC de 6,86 % car leur structure bicouche promet une endothélialisation plus rapide, une caractéristique appréciée dans les malformations artérioveineuses à fort débit.

Analyse géographique

L'Amérique du Nord a généré 39,92 % du chiffre d'affaires 2025 du marché des bouchons vasculaires. La région se distingue par des volumes de procédures élevés, des utilisateurs précoces dans les centres tertiaires et un remboursement qui récompense les approches mini-invasives. Des établissements de référence tels que la Mayo Clinic et la Cleveland Clinic proposent des formations formelles sur les bouchons qui se diffusent dans les hôpitaux communautaires, amplifiant ainsi la portée. De plus, un écosystème solide d'essais cliniques accélère le délai de mise sur le marché des nouveaux dispositifs.

L'Asie-Pacifique affiche la trajectoire de croissance la plus marquée avec un TCAC de 7,18 % jusqu'en 2031. Le Japon et la Corée du Sud reflètent déjà la complexité des procédures occidentales, tandis que la Chine et l'Inde contribuent par des volumes bruts. Les programmes pilotes d'assurance gouvernementaux remboursent désormais l'embolisation par bouchon dans l'ischémie du pied diabétique, faisant basculer l'équilibre économique en faveur de l'adoption. La fabrication contractuelle locale dans le cadre de programmes d'ingénierie de la valeur réduit le coût par dispositif, alignant la technologie sur les systèmes soucieux des prix.

L'Europe reste stable, soutenue par la couverture universelle et la préférence des cliniciens pour les dispositifs riches en données probantes. L'Association européenne des interventions cardiovasculaires percutanées a récemment mis à jour ses recommandations pour approuver l'utilisation des bouchons dans les pseudo-anévrysmes traumatiques, entraînant une adoption progressive. L'Amérique latine et la MEA sont en retard mais bénéficient des exemptions pour dispositifs humanitaires qui raccourcissent les cycles d'approbation. Les laboratoires de formation mobiles et la surveillance à distance par télé-mentorat comblent les lacunes en compétences des opérateurs, positionnant ces régions pour une croissance de rattrapage supérieure à la moyenne.

Paysage concurrentiel

Le marché des bouchons vasculaires présente une fragmentation modérée : aucun fournisseur unique ne contrôle plus de la moitié du chiffre d'affaires mondial. Les leaders du marché se concentrent sur des armatures radio-opaques propriétaires, des profils de délivrance plus fins et des polymères à thrombose plus rapide pour devancer la concurrence. Terumo et Abbott maintiennent leurs franchises phares en nitinol, tandis que Shape Memory Medical provoque une disruption dans les polymères avec des bouchons en mousse à haute expansion.

Les pipelines de R&D mettent l'accent sur l'innovation spécifique aux indications. Les plateformes dédiées aux applications neurovasculaires commandent des marges supérieures en raison du risque clinique accru et nécessitent une compatibilité avec les micro-cathéters ainsi qu'un temps de déploiement court. Les gammes oncologiques se différencient par leurs propriétés de rétention chimiothérapeutique. Les concurrents de taille moyenne incapables de satisfaire aux exigences strictes de preuve du RDM nouent des alliances de distribution ou deviennent des cibles d'acquisition pour les grands acteurs cherchant à élargir rapidement leurs indications.

Les hôpitaux réalisant plus de 1 000 embolisations par an jouent le rôle de leaders d'opinion. La pénétration réussie d'un fournisseur dépend du soutien préclinique, du mentorat en salle et des audits de dose de rayonnement montrant des réductions mesurables. Les fournisseurs répondent avec des tableaux de bord analytiques intégrés qui collectent des données des salles d'angiographie pour documenter les gains d'exposition, renforçant ainsi les contrats d'achat à long terme.

Leaders du secteur des bouchons vasculaires

Lifetech Scientific Corporation

Infiniti Medical, LLC

Abbott

Medtronic

Lepu Medical Technology(Beijing)Co.,Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : la FDA a homologué Symvess, le premier vaisseau acellulaire à ingénierie tissulaire destiné au traitement des traumatismes des extrémités.

- Novembre 2024 : Medtronic a lancé la valve chirurgicale Avalus Ultra ainsi que le système VitalFlow ECMO, renforçant son expertise en technologie vasculaire.

- Novembre 2024 : la FDA a approuvé la plateforme VARIPULSE pour la fibrillation auriculaire paroxystique avec un taux de succès de 74,4 % à 12 mois.

Périmètre du rapport mondial sur le marché des bouchons vasculaires

Selon le périmètre du rapport, les bouchons vasculaires sont idéalement adaptés à l'occlusion des communications vasculaires extra-cardiaques à fort débit. Les bouchons vasculaires ont en général un profil plus bas et les nouvelles variantes peuvent être délivrées même à travers un cathéter diagnostique. Le marché des bouchons vasculaires est segmenté par type (bouchons vasculaires occlusifs artériels ou veineux, bouchons vasculaires occlusifs pour malformations cardiaques congénitales et autres types), matériau (titane-nickel et autres matériaux), utilisateur final (hôpital, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Par type de produit | Auto-expansibles |

| Couverts/PTFE | |

| Micro-vasculaires | |

| À mémoire de forme | |

| Bio-résorbables | |

| Application | Vasculaire périphérique |

| Chimio-embolisation transartérielle en oncologie | |

| Troubles neurovasculaires | |

| Troubles cardiovasculaires | |

| Gynécologie-obstétrique | |

| Par cathéter de délivrance | ≥ 6 Fr standard |

| 4-5 Fr diagnostique | |

| ≤ 3 Fr micro-cathéter | |

| Par matériau | Maille de nitinol |

| Nitinol-polymère hybride | |

| Polymère uniquement |

| Par type de dispositif | Par type de produit | Auto-expansibles |

| Couverts/PTFE | ||

| Micro-vasculaires | ||

| À mémoire de forme | ||

| Bio-résorbables | ||

| Application | Vasculaire périphérique | |

| Chimio-embolisation transartérielle en oncologie | ||

| Troubles neurovasculaires | ||

| Troubles cardiovasculaires | ||

| Gynécologie-obstétrique | ||

| Par cathéter de délivrance | ≥ 6 Fr standard | |

| 4-5 Fr diagnostique | ||

| ≤ 3 Fr micro-cathéter | ||

| Par matériau | Maille de nitinol | |

| Nitinol-polymère hybride | ||

| Polymère uniquement | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bouchons vasculaires ?

La taille du marché des bouchons vasculaires s'élève à 265,94 millions USD en 2026, avec des projections indiquant 351,05 millions USD d'ici 2031 à un TCAC de 5,72 %.

Quel segment détient la plus grande part du marché des bouchons vasculaires ?

Les bouchons en nitinol auto-expansibles dominent avec une part de 45,62 %, reflétant la large familiarité des médecins et la polyvalence des usages cliniques.

Pourquoi les micro-cathéters gagnent-ils du terrain dans l'industrie des bouchons vasculaires ?

Les micro-cathéters ≤ 3 Fr permettent l'embolisation distale, facilitent les flux de travail ambulatoires et affichent un TCAC solide de 6,55 % à mesure que les interventions de précision progressent.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC le plus élevé à 7,18 % jusqu'en 2031, portée par l'expansion de l'accès aux soins de santé et l'augmentation de l'incidence des maladies cardiovasculaires.

Comment les économies de coûts se comparent-elles entre bouchons et coils ?

Comment les économies de coûts se comparent-elles entre bouchons et coils ?

Dernière mise à jour de la page le: