Taille et part du marché des produits d'hémostase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.15 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits d'hémostase par Mordor Intelligence

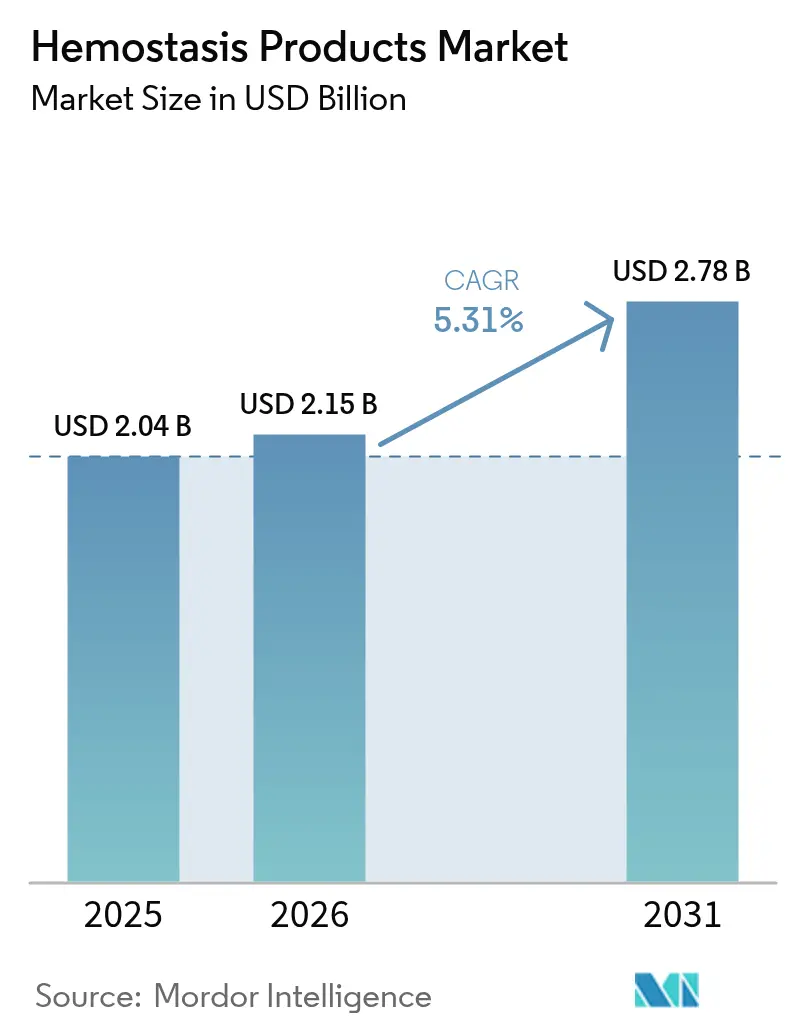

La taille du marché des produits d'hémostase en 2026 est estimée à 2,15 milliards USD, en progression par rapport à la valeur de 2025 de 2,04 milliards USD, avec des projections pour 2031 indiquant 2,78 milliards USD, soit une croissance à un TCAC de 5,31 % sur la période 2026-2031. La demande soutenue de contrôle rapide des saignements dans les contextes de traumatisme, de soins d'urgence et de chirurgie mini-invasive oriente le marché des produits d'hémostase vers des agents synthétiques et actifs qui réduisent la durée des procédures et diminuent les besoins en transfusion. Les autorisations réglementaires accordées à des solutions de nouvelle génération — telles que le Traumagel autorisé par la FDA pour les saignements sévères — confirment un solide pipeline clinique et accélèrent les lancements de produits. Les hôpitaux privilégient les agents dont l'efficacité en salle d'opération est prouvée, tandis que les chirurgiens préfèrent les formats liquides et en spray qui offrent une couverture précise dans des champs opératoires restreints. La consolidation parmi les grands groupes de technologie médicale en quête de portefeuilles complets de gestion des saignements souligne la valeur stratégique des technologies différenciées. Par ailleurs, les décideurs politiques ont commencé à examiner la résilience des chaînes d'approvisionnement après que des pénuries liées à des ouragans ont mis en évidence la fragilité de la fabrication sur site unique pour les intrants critiques.

Principaux enseignements du rapport

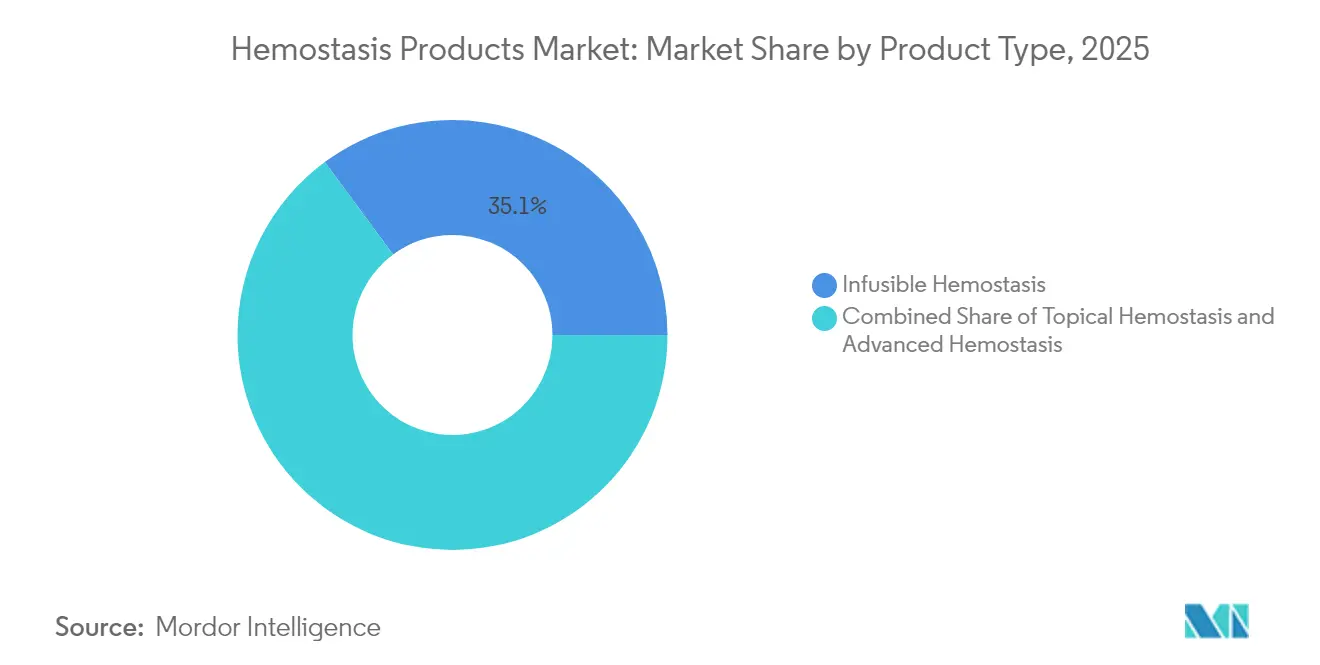

- Par type de produit, les solutions perfusables ont dominé avec une part de revenus de 35,12 % en 2025, tandis que les solutions avancées devraient se développer à un TCAC de 9,84 % jusqu'en 2031.

- Par formulation, les produits liquides et en spray ont représenté 38,11 % des revenus de 2025 ; les formats matrice-gel devraient croître à un TCAC de 7,84 % jusqu'en 2031.

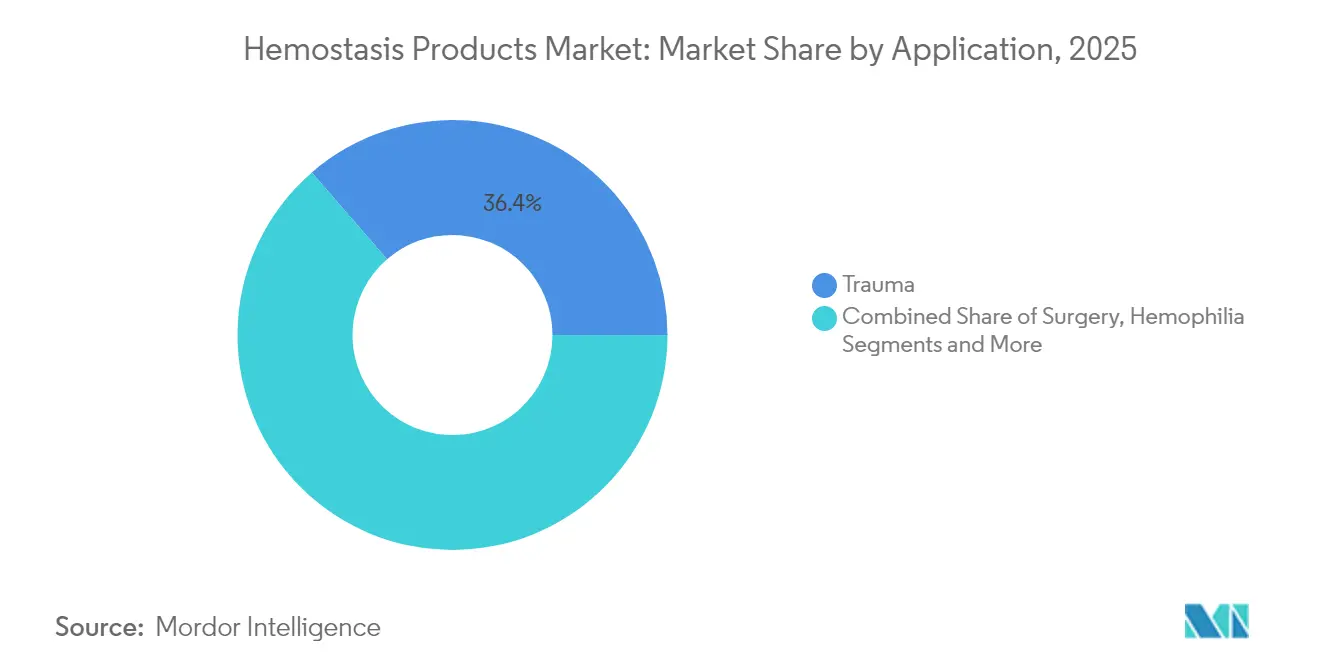

- Par application, les soins aux traumatisés ont capté 36,35 % de la demande en 2025 et les applications chirurgicales progressent à un TCAC de 7,31 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 65,05 % de la consommation en 2025, tandis que les cliniques et les centres ambulatoires devraient afficher la croissance la plus rapide avec un TCAC de 8,91 %.

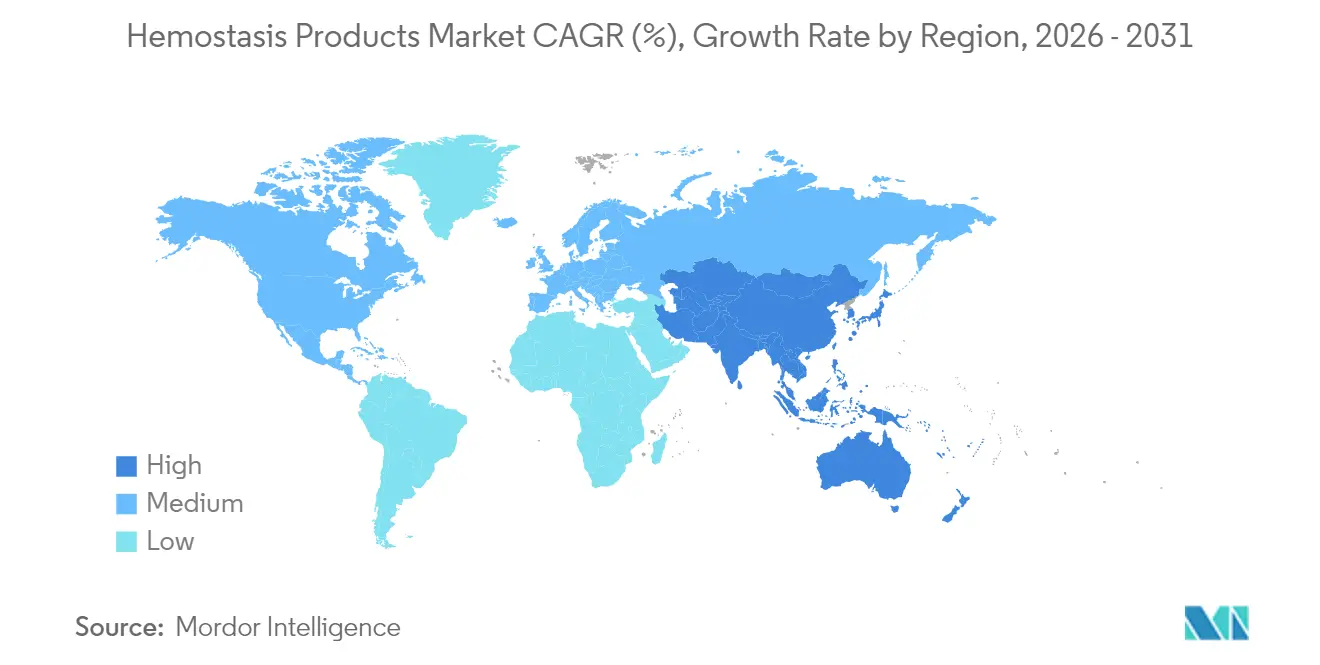

- Par géographie, l'Amérique du Nord a détenu 42,38 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits d'hémostase

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures traumatologiques et chirurgicales | +1.2% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Innovation rapide des produits dans les hémostatiques topiques et avancés | +1.8% | Pôles d'innovation en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des chirurgies mini-invasives et robotiques | +1.1% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Comorbidités liées au vieillissement de la population élargissant le bassin cible | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande militaire de plasma à longue conservation et de sang synthétique | +0.4% | États-Unis, alliés de l'OTAN, régions en conflit | Court terme (≤ 2 ans) |

| Gels peptidiques auto-assemblants novateurs pour les saignements gastro-intestinaux | +0.3% | Mondial, adoption précoce sur les marchés avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures traumatologiques et chirurgicales

La charge chirurgicale mondiale est en hausse, l'Asie du Sud à elle seule faisant face à un déficit d'accès de 1,6 milliard de patients qui constitue désormais une priorité politique. Les lignes directrices actualisées de réanimation de contrôle des dommages placent le contrôle des hémorragies avant la gestion des voies aériennes, réduisant la mortalité par exsanguination de 65 % et élargissant la demande en première ligne pour des agents topiques à action rapide[1]Kluger, Yoram, « Prioritiser la circulation sur les voies aériennes pour améliorer la survie des patients traumatisés », World Journal of Emergency Surgery, biomedcentral.com. La médecine de campagne militaire — notamment le Système de traumatologie interarmées — a normalisé l'utilisation précoce des produits sanguins, et ses protocoles se diffusent dans les réseaux civils de traumatologie. Ces évolutions élargissent le marché des produits d'hémostase en intégrant le contrôle des saignements à chaque étape de la prise en charge du patient, du triage sur le terrain aux blocs opératoires de pointe. Les fournisseurs proposant des kits intégrés combinant diagnostics, gels topiques et concentrés de facteurs capteront les hôpitaux en quête d'approvisionnement rationalisé.

Innovation rapide des produits dans les hémostatiques topiques et avancés

Les hydrogels peptidiques auto-assemblants atteignent l'hémostase en quelques secondes, restent transparents pour la visualisation et évitent les risques de transmission d'agents pathogènes liés aux tissus animaux. Les colles de fibrine à réticulation séquentielle forment des joints à double réseau en 15 secondes, surpassant les agents fibrineux classiques qui nécessitent plusieurs minutes pour polymériser. Les microparticules à réactivité covalente créent des caillots renforcés même sous pression artérielle, atteignant un contrôle en moins de 20 secondes dans des modèles précliniques[2]Zhu, Linyong, « Des microparticules à réactivité covalente absorbent le sang pour former des caillots renforcés permettant une hémostase rapide », nature.com. L'autorisation par la FDA du Traumagel d'origine végétale valide la voie commerciale pour les actifs biomimétiques. Cette vague d'innovation dynamise le marché des produits d'hémostase en remplaçant les agents à base de plasma à action lente par des formulations agiles qui s'intègrent parfaitement aux flux de travail chirurgicaux modernes.

Adoption croissante des chirurgies mini-invasives et robotiques

Les systèmes robotiques concurrents tels que Senhance, Revo-i et Hugo réduisent les coûts par procédure et élargissent l'accès au-delà des centres pionniers. Les ports d'accès plus petits limitent cependant la portée des instruments, rendant les hémostatiques en spray ou fluides indispensables pour couvrir les surfaces de saignement diffus. Les modules d'intelligence artificielle qui prédisent le risque de saignement en temps réel permettent aux chirurgiens de déployer les hémostatiques plus tôt, réduisant la durée opératoire et améliorant les résultats. Les hôpitaux qui acquièrent de nouvelles plateformes robotiques révisent simultanément leurs formulaires pour inclure des hémostatiques compatibles, augmentant la valeur moyenne des commandes pour les fournisseurs.

Comorbidités liées au vieillissement de la population élargissant le bassin cible

Les patients âgés combinent fréquemment des schémas anticoagulants avec une fragilité vasculaire, augmentant la complexité des saignements peropératoires. Les agents de reversal ciblés tels que l'andexanet alfa et l'idarucizumab ont renforcé la confiance des médecins dans la gestion agressive de l'anticoagulation. Les inhibiteurs du facteur XI promettent un risque hémorragique plus faible mais n'élimineront pas le besoin de contrôle topique dans le champ opératoire. L'héparine bio-ingéniérée réduit la dépendance aux chaînes d'approvisionnement porcines et offre une cohérence de lot qui soutient un dosage fondé sur des données probantes. Ensemble, ces développements élargissent le marché des produits d'hémostase à mesure que les chirurgiens traitent une cohorte croissante de patients âgés à haut risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires et de remboursement mondiaux stricts | -1.4% | Mondial, variable selon la juridiction réglementaire | Long terme (≥ 4 ans) |

| Coût élevé des agents scellants actifs dans les contextes à ressources limitées | -0.8% | Marchés émergents, systèmes de santé ruraux | Moyen terme (2-4 ans) |

| Fragilité des chaînes d'approvisionnement biologiques (thrombine bovine/porcine) | -0.6% | Mondial, concentré dans les régions d'approvisionnement animal | Court terme (≤ 2 ans) |

| Pipeline d'inhibiteurs du FXIa cannibalisant les produits perfusables | -0.4% | Marchés développés avec anticoagulation avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et de remboursement mondiaux stricts

La FDA a récemment reclassé les analyseurs de coagulation viscoélastique en classe II, ajoutant des exigences en matière de système qualité et de données cliniques pour les fabricants de dispositifs. Le règlement européen sur les dispositifs médicaux a allongé les files d'attente d'examen, retardant les lancements des petites entreprises et orientant le marché des produits d'hémostase vers les acteurs établis disposant d'une infrastructure réglementaire. La réforme des remboursements est tout aussi difficile ; les nouvelles règles de regroupement du CMS pourraient restreindre la couverture des pansements dérivés du sang autologue, obligeant les hôpitaux à justifier les dépenses premium par des résultats concrets.

Coût élevé des agents scellants actifs dans les contextes à ressources limitées

Les agents scellants avancés peuvent coûter plusieurs centaines de dollars par unité, un obstacle important là où les budgets publics sont limités. Cardinal Health évalue les coûts directs des épisodes hémorragiques à plus de 10 000 USD, mais les décideurs restent réticents face aux prix élevés des produits. Un centre universitaire américain a économisé 1 million USD en standardisant la sélection des hémostatiques, prouvant la valeur économique tout en soulignant la nécessité d'une gouvernance de l'utilisation. Les poudres d'origine végétale et les gels peptidiques promettent une réduction des coûts, mais les comités de formulaire exigent des preuves comparatives directes avant toute substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions avancées dépassent les catégories traditionnelles

Les thérapies perfusables ont conservé 35,12 % de la part du marché des produits d'hémostase en 2025, car les concentrés de facteurs restent essentiels lors des saignements majeurs et dans la prise en charge de l'hémophilie. La demande, cependant, se stabilise à mesure que la thérapie génique et les inhibiteurs du FXIa progressent. Le marché des produits d'hémostase se réoriente vers des agents scellants actifs synthétiques et biomimétiques qui comblent les lacunes de performance en termes de vitesse, d'adhérence et d'immunogénicité.

Les offres avancées devraient croître à un TCAC de 9,84 % jusqu'en 2031, donnant le rythme à l'expansion du marché. L'approbation par la FDA de VISTASEAL et du Traumagel d'origine végétale illustre la volonté réglementaire d'approuver de nouveaux actifs. L'intensité concurrentielle s'accroît à mesure que les multinationales acquièrent des start-ups pour accéder à leurs technologies, l'acquisition d'Inari par Stryker pour 4,9 milliards USD élargissant sa portée vasculaire périphérique.

Par formulation : les applications liquides stimulent la médecine de précision

Les formats liquides et en spray ont capté 38,11 % des revenus de 2025, reflétant la préférence des chirurgiens pour les systèmes sans mélange pouvant être déployés via des ports laparoscopiques ou des bras robotiques. Cette part du marché des produits d'hémostase bénéficie de l'innovation en matière de dispositifs d'administration, notamment des applicateurs à batterie qui modulent les débits pour des anatomies complexes.

Les systèmes matrice-gel progressent à un TCAC de 7,84 % grâce aux chimies de réticulation séquentielle qui délivrent des joints en 15 secondes même sur des tissus humides. Les patchs instantanément adhésifs utilisant des substrats ultra-élastiques étendent le secteur des produits d'hémostase aux réparations thoraciques et cardiaques où le mouvement des organes compromet les pansements traditionnels.

Par application : les protocoles de traumatologie reconfigurent la dynamique du marché

Le traumatisme a représenté 36,35 % de la taille du marché des produits d'hémostase en 2025, les réseaux d'urgence civils adoptant des gazes et des éponges injectables éprouvées en milieu de combat. L'introduction des protocoles de réanimation CAB stimule une utilisation topique plus précoce et plus large, notamment dans les contextes préhospitaliers.

L'utilisation chirurgicale devrait croître à un TCAC de 7,31 % jusqu'en 2031 à mesure que les procédures robotiques et mini-invasives se multiplient. Les tests viscoélastiques en temps réel permettent une sélection personnalisée des produits en salle d'opération, augmentant la consommation d'hémostatiques premium qui réduisent le temps de fermeture.

Par utilisateur final : l'économie hospitalière stimule l'adoption des produits premium

Les hôpitaux ont détenu 65,05 % de la part du marché des produits d'hémostase en 2025, soutenus par des incitations aux paiements groupés qui récompensent la réduction des complications. Les comités budgétaires approuvent de plus en plus les agents scellants à prix élevé lorsque les données montrent des séjours en soins intensifs plus courts et moins de transfusions sanguines.

Les cliniques et les centres ambulatoires afficheront un TCAC de 8,91 % à mesure que les payeurs transfèrent les procédures hors des établissements hospitaliers. Ces établissements valorisent les patchs stables à température ambiante tels que le nouveau Hemopatch de Baxter, qui évitent les coûts de la chaîne du froid et accélèrent la rotation. L'adoption plus large par les services médicaux d'urgence de plaquettes synthétiques à longue conservation élargira encore l'empreinte du marché des produits d'hémostase au-delà des murs des hôpitaux.

Analyse géographique

L'Amérique du Nord a capté 42,38 % des revenus de 2025, une position renforcée par une forte densité chirurgicale, une infrastructure solide d'essais cliniques et un financement important de la R&D de défense pour les programmes de sang synthétique. Les voies d'accélération de la FDA et la loi sur la production de défense ont conjointement favorisé la résilience de la production nationale après des chocs d'approvisionnement, contribuant à stabiliser la disponibilité régionale des hémostatiques critiques.

Les marchés européens continuent de fixer des références en matière de sécurité ; les approbations de l'EMA pour le marstacimab et l'efanesoctocog alfa confirment le leadership de la région dans les thérapeutiques de l'hémophilie. L'adoption varie cependant, les économies du sud examinant le rapport coût-efficacité avant un déploiement généralisé. Les délais du règlement sur les dispositifs médicaux favorisent les entreprises dotées de systèmes qualité matures, encourageant les partenariats entre les moyennes capitalisations et les grands groupes stratégiques en quête de portefeuilles complémentaires.

L'Asie-Pacifique est la zone à la croissance la plus rapide du marché des produits d'hémostase, à mesure que l'infrastructure hospitalière se modernise et que les arriérés de chirurgie élective se résorbent. L'annonce par le Japon d'un sang synthétique à durée de conservation de deux ans souligne la capacité d'innovation régionale. Le déficit d'accès chirurgical en Asie du Sud crée une demande latente susceptible de se libérer à mesure que les régimes de couverture santé universelle s'étendent. Les incitations à la fabrication locale attirent des investissements dans des usines de fractionnement du plasma et de synthèse de peptides, réduisant la dépendance aux importations et diversifiant l'approvisionnement mondial.

Paysage concurrentiel

La consolidation du marché s'accélère à mesure que les fabricants de dispositifs diversifiés poursuivent des adjacences technologiques. L'acquisition par Merit Medical de Biolife pour 120 millions USD a sécurisé une technologie propriétaire de poudre d'origine végétale qui complète ses produits d'accès, permettant un regroupement sur les portefeuilles de traumatologie et vasculaires. L'acquisition d'Inari par Stryker ajoute une expertise en thrombectomie, positionnant l'entreprise pour offrir une plateforme de bout en bout de gestion des saignements et d'élimination des caillots, attractive pour les salles de cathétérisme hybrides.

Le mouvement de Werfen vers la coagulation au point de soins via Accriva Diagnostics signale un intérêt pour la convergence diagnostique-thérapeutique, un thème repris par l'acquisition vasculaire planifiée par Teleflex qui élargit son arsenal pour la gestion des saignements. Les grands groupes disposant d'une force de distribution peuvent accélérer le déploiement d'actifs innovants via des canaux de vente partagés, élevant les barrières à l'entrée pour les start-ups indépendantes.

Des espaces blancs persistent sur les marchés à ressources limitées où le coût reste un facteur bloquant. Les travaux financés par les NIH sur le sang synthétique Nano-RBC et les projets de plasma universel de la DARPA pourraient à terme générer des spin-outs sous licence axés sur les indications des marchés émergents. Les fournisseurs qui s'alignent sur les incitations à la fabrication régionale et constituent des portefeuilles robustes sans chaîne du froid se différencieront à mesure que les politiques d'approvisionnement mettent l'accent sur la résilience.

Leaders du secteur des produits d'hémostase

Abbott Laboratories

Baxter International, Inc.

Medtronic plc

Becton Dickinson (BD)

CSL Behring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Baxter International a lancé un hémostatique scellant Hemopatch stable à température ambiante, permettant une application rapide sans réfrigération et prolongeant la durée de conservation.

- Mars 2025 : La FDA a approuvé Qfitlia (fitusiran) pour la prophylaxie de routine chez les patients atteints d'hémophilie A et B âgés de 12 ans et plus, montrant une réduction de 73 % des épisodes hémorragiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits hémostatiques comme l'ensemble des agents bioactifs topiques, perfusables et de nouvelle génération que les cliniciens appliquent de manière systémique ou locale pour arrêter les saignements lors de soins traumatologiques et de procédures chirurgicales. Selon Mordor Intelligence, ce marché atteindra environ 2,04 milliards USD en 2025, avec une croissance portée par les agents d'étanchéité avancés et l'augmentation des volumes de procédures.

Exclusions du périmètre : Les analyseurs de diagnostic, les dispositifs de fermeture vasculaire et les instruments chirurgicaux réutilisables qui ne délivrent pas directement un agent hémostatique sont exclus.

Aperçu de la segmentation

- Par type de produit

- Hémostase topique (collagène, cellulose régénérée oxydée, gélatine, polysaccharides)

- Hémostase perfusable (plasma frais congelé, concentré de plaquettes, facteur VIII, complexe prothrombinique)

- Hémostase avancée (fluable, thrombine, fibrine, synthétique)

- Par formulation

- Matrice et gel

- Éponge et compresse

- Poudre

- Liquide / spray

- Par application

- Traumatisme

- Chirurgie

- Hémophilie

- Infarctus du myocarde

- Thrombose

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques et centres de chirurgie ambulatoire

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe interroge des chirurgiens, des responsables des achats hospitaliers et des spécialistes en science des matériaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens permettent de vérifier les taux d'utilisation, les prix de vente moyens, la conversion des compresses traditionnelles vers les agents polymères avancés, ainsi que les évolutions anticipées des remboursements, ce qui nous permet d'affiner les hypothèses de volume que les données secondaires seules ne permettent pas d'établir.

Recherche documentaire

Nous commençons par un large balayage de sources reconnues et en accès libre, telles que les statistiques chirurgicales du CDC des États-Unis, les données de procédures d'Eurostat, l'Observatoire mondial de la santé de l'OMS et les annuaires des associations professionnelles de l'International Alliance for Patient Blood Management. Les dépôts de documents et les rapports 10-K des entreprises apportent des indications sur les prix et les volumes, tandis que les flux d'actualités de Dow Jones Factiva et les dossiers d'autorisation de mise sur le marché de la FDA et de l'EMA illustrent le calendrier des lancements. Les synthèses de production de l'IMTMA et les journaux d'expédition de Volza fournissent des données de référence sur la fabrication et les échanges commerciaux. Ces sources constituent le fondement des premières courbes de demande.

Les analystes de Mordor s'appuient ensuite sur des ressources par abonnement telles que D&B Hoovers pour les indicateurs de dépenses hospitalières et les comptages de brevets Questel pour évaluer la dynamique d'innovation. Les sources citées sont données à titre illustratif et non exhaustif, et de nombreux autres référentiels viennent soutenir la collecte de données, les recoupements et la clarté contextuelle.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant à partir des volumes de procédures et des unités moyennes consommées par intervention chirurgicale, que nous confrontons ensuite aux statistiques mondiales d'import-export et de production. Les agrégations par fournisseur et les vérifications ponctuelles ASP × volume offrent une perspective ascendante sélective pour valider les totaux avant ajustements. Les principaux paramètres de modélisation comprennent l'incidence des traumatismes, les taux de résorption des listes d'attente chirurgicales programmées, les trajectoires d'érosion des prix, l'inflation des coûts des matériaux et la pénétration hospitalière des techniques mini-invasives. Les prévisions combinent une régression multivariée avec une analyse de scénarios, et les trajectoires des variables sont soumises à des tests de résistance avec retour d'experts. Lorsque des lacunes ascendantes apparaissent, nous procédons à une interpolation à l'aide de ratios de consommation régionaux confirmés lors des entretiens précédents.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses d'anomalies, de révisions par les pairs et d'une validation par un responsable senior. Les modèles sont réconciliés avec des outils de suivi indépendants des procédures et des données commerciales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des approbations réglementaires, des rappels de produits ou des événements macroéconomiques modifient sensiblement la demande.

Pourquoi notre référence sur le marché des produits hémostatiques mérite la confiance des décideurs

Les chiffres publiés divergent parce que les entreprises définissent différemment l'univers des produits, appliquent des années de référence variées et actualisent leurs données à des rythmes inégaux.

Les publications externes situent les valeurs 2024 entre 1,60 milliard USD et 1,75 milliard USD, selon que les agents d'étanchéité polymères avancés sont inclus ou non.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,04 milliards USD (2025) | Mordor Intelligence | - |

| 1,75 milliard USD (2024) | Global Consultancy A | Exclut les agents bioactifs de nouvelle génération et utilise une année de référence plus ancienne |

| 1,60 milliard USD (2023) | Industry Journal B | Se concentre principalement sur les pansements topiques et applique une progression ASP conservatrice |

La comparaison montre que le choix du périmètre, l'alignement de la base de référence et le suivi des prix expliquent la majeure partie des écarts. En intégrant une logique de demande au niveau des procédures, des tendances ASP validées et un cycle d'actualisation annuel, Mordor Intelligence fournit une référence équilibrée que les dirigeants peuvent rattacher à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits d'hémostase ?

Le marché des produits d'hémostase était évalué à 2,15 milliards USD en 2026 et devrait atteindre 2,78 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les solutions synthétiques avancées et biomimétiques affichent la croissance la plus élevée, avec un TCAC prévu de 9,84 % jusqu'en 2031.

Pourquoi les hémostatiques liquides et en spray sont-ils si populaires auprès des chirurgiens ?

Ils permettent une application précise à une main via des ports laparoscopiques ou robotiques et offrent une polymérisation rapide, réduisant la durée des procédures.

Quelle est l'importance des soins aux traumatisés pour la demande globale du marché ?

Les applications en traumatologie ont représenté 36,35 % de la demande de 2025 et continuent de se développer à mesure que les protocoles préhospitaliers privilégient le contrôle précoce des hémorragies.

Quelle région est en tête en termes de part de marché ?

L'Amérique du Nord reste le plus grand marché régional, représentant 42,38 % des revenus mondiaux de 2025.

Dernière mise à jour de la page le: