Taille et Part du Marché des Dispositifs Cardiovasculaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

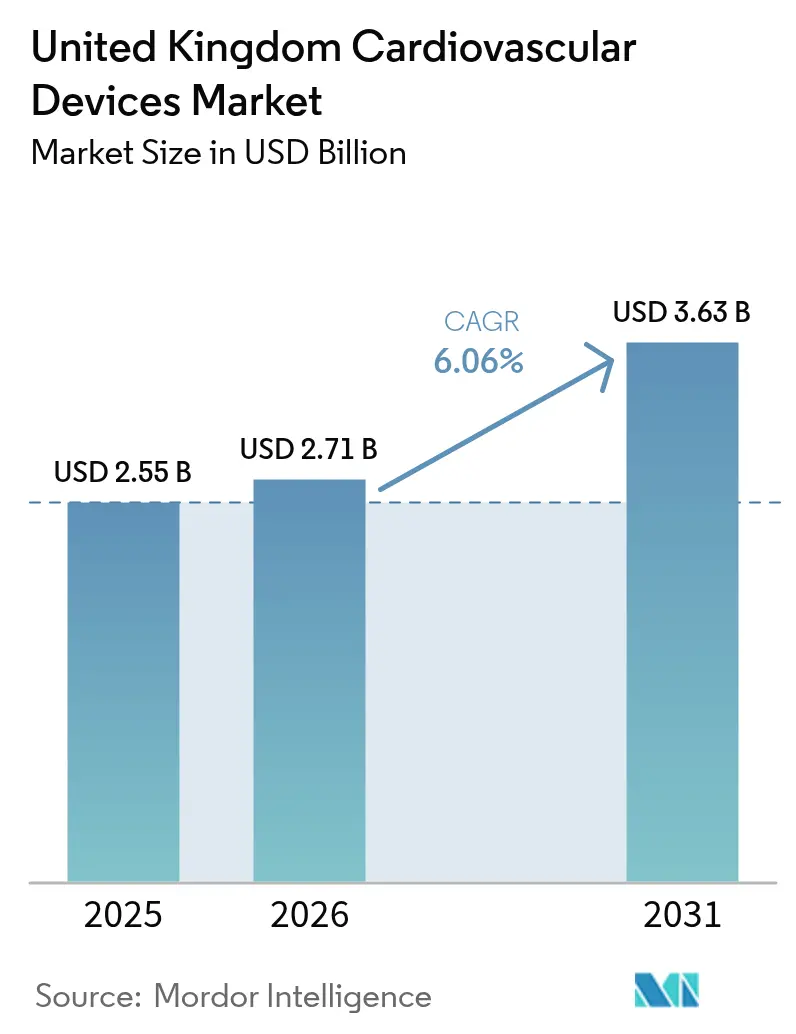

| Taille du marché de l'année de base (2025) | 2.55 Milliards de dollars |

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs cardiovasculaires au Royaume-Uni était évaluée à 2,55 milliards USD en 2025 et devrait croître de 2,71 milliards USD en 2026 pour atteindre 3,63 milliards USD d'ici 2031, à un CAGR de 6,06 % durant la période de prévision (2026-2031). Le financement robuste en capital du NHS, le déploiement des services de soins virtuels à domicile et l'adoption rapide des diagnostics assistés par l'IA soutiennent la dynamique, même si la duplication réglementaire post-Brexit engendre des coûts et une complexité supplémentaires. La demande se concentre autour des systèmes mini-invasifs qui réduisent les durées d'hospitalisation, les plateformes de remplacement valvulaire par voie transcathéter et d'ablation par champ pulsé devenant des thérapies de référence. Les pressions sur la chaîne d'approvisionnement ont encouragé des initiatives de fabrication nationale, tandis que les mandats de durabilité stimulent les investissements dans les cathéters à usage unique recyclables. La dynamique concurrentielle reste intense, les acquisitions stratégiques et les lancements de produits centrés sur l'IA reconfigurant le leadership technologique.

Points Clés du Rapport

- Par type de produit, les dispositifs thérapeutiques et chirurgicaux ont dominé avec une part de revenus de 57,62 % en 2025 ; les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 6,63 % jusqu'en 2031

- Par application, la maladie des artères coronaires représentait 40,03 % de la part du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025 ; les applications liées à l'insuffisance cardiaque progressent à un CAGR de 6,72 % jusqu'en 2031

- Par utilisateur final, les hôpitaux et centres cardiaques détenaient 49,15 % de la taille du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025 ; les programmes de soins à domicile et de surveillance à distance devraient croître à un CAGR de 6,41 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement du financement du Plan à Long Terme du NHS pour les réseaux cardiaques accélérant l'adoption des dispositifs | +1.2% | Angleterre et administrations décentralisées | Moyen terme (2 à 4 ans) |

| Adoption rapide de la surveillance cardiaque à distance dans le cadre du programme « services de soins virtuels à domicile » du NHS | +0.8% | National ; premiers gains à Greater Manchester et Norfolk | Court terme (≤ 2 ans) |

| Augmentation du retard dans les procédures cardiaques programmées entraînant un recours accru aux dispositifs mini-invasifs | +0.9% | National ; principaux centres cardiaques | Moyen terme (2 à 4 ans) |

| Prévalence croissante de la fibrillation auriculaire dans une population britannique vieillissante augmentant la demande de dispositifs de gestion du rythme cardiaque | +1.1% | National ; impact plus élevé en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Cadres d'approvisionnement gouvernementaux favorisant les cathéters à usage unique respectueux de l'environnement | +0.4% | National ; aligné sur les objectifs de neutralité carbone du NHS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du Financement du Plan à Long Terme du NHS pour les Réseaux Cardiaques Accélérant l'Adoption des Dispositifs

Les investissements ciblés canalisés à travers la hausse de 25,7 milliards GBP du NHS pour 2024-2025 modernisent les réseaux cardiaques et permettent une rotation technologique plus rapide. L'allocation de 1,5 milliard GBP aux pôles chirurgicaux et de 70 millions GBP aux unités de radiothérapie avancée donne aux établissements la capacité de résorber les retards de procédures tout en intégrant de nouveaux dispositifs. Le Plan à 10 Ans du NHS lie les achats à des résultats mesurables, favorisant les fournisseurs disposant de solides dossiers de preuves cliniques. Les systèmes de soins intégrés encouragent les achats mutualisés entre établissements, augmentant les volumes de commandes et raccourcissant les cycles d'adoption jusqu'à deux ans[1]Source : Département de la Santé et des Affaires Sociales, « Fit for the Future : déclaration du Secrétaire d'État à la Santé et aux Affaires Sociales », GOV.UK . Ces flux de financement renforcent ainsi les avantages du premier entrant pour les innovateurs disposant de propositions de valeur éprouvées.

Adoption Rapide de la Surveillance Cardiaque à Distance dans le Cadre du Programme « Services de Soins Virtuels à Domicile » du NHS

NHS England vise à déployer 50 000 lits de soins virtuels à domicile d'ici 2025, redessinant fondamentalement les parcours de soins cardiaques. Les premiers pilotes, tels que le modèle de 500 lits de la Northern Care Alliance, ont réduit les admissions en soins aigus de 30 %, validant la conception du service à grande échelle. Les recommandations du NICE approuvant les technologies HeartLogic et TriageHF, qui réduisent les hospitalisations pour insuffisance cardiaque jusqu'à 72 %, soutiennent davantage la diffusion rapide[2]Source : Imperial College Healthcare NHS Trust, « La surveillance à distance des patients victimes d'une crise cardiaque a considérablement réduit les réadmissions hospitalières », Imperial College Healthcare NHS Trust, imperial.nhs.uk . Des études académiques à l'Imperial College Healthcare montrent 76 % de réadmissions en moins lorsque la télésurveillance complète la thérapie standard. Des économies de 1 958 GBP par patient renforcent l'argumentaire économique, ouvrant de nouveaux canaux de revenus pour les fabricants de dispositifs alignés sur l'architecture numérique du NHS.

Augmentation du Retard dans les Procédures Cardiaques Programmées Entraînant un Recours Accru aux Dispositifs Mini-Invasifs

Les perturbations liées à la pandémie ont laissé des milliers de patients en attente d'une chirurgie cardiaque, accélérant le recours aux interventions par cathéter qui réduisent les durées de procédure et de récupération. Les plateformes de remplacement valvulaire aortique par voie transcathéter (TAVI) telles que l'Evolut FX+ de Medtronic desservent désormais des groupes de patients plus larges suite à l'approbation de la FDA en 2024. Les investissements dans les blocs opératoires hybrides permettent de traiter des cas complexes en ambulatoire, réduisant les goulets d'étranglement de débit. Les systèmes d'ablation par champ pulsé comme le Volt d'Abbott offrent une isolation des veines pulmonaires à 99,1 % tout en réduisant les dommages collatéraux, attirant les électrophysiologistes sous pression temporelle. Les équipes de commissionnement du NHS privilégient donc les dispositifs qui réduisent la durée de séjour et libèrent des capacités pour les cas à haute acuité.

Prévalence Croissante de la Fibrillation Auriculaire dans une Population Britannique Vieillissante Augmentant la Demande de Dispositifs de Gestion du Rythme Cardiaque

Plus de 1,5 million de Britanniques vivent avec la fibrillation auriculaire et le risque à vie a atteint 30,9 % pour les adultes de 45 ans et plus. Les coûts directs de traitement dépassent désormais 2,5 milliards GBP par an. Les moniteurs implantables assistés par l'IA tels que le BioMonitor IV de Biotronik réduisent les fausses détections de 86 %, préservant le temps des cliniciens. Les systèmes sans sonde comme le stimulateur cardiaque double chambre AVEIR d'Abbott réduisent les complications chirurgicales et le risque d'infection, s'alignant sur les objectifs du NHS de réduire les admissions évitables. La dynamique démographique garantit une demande soutenue pour des solutions avancées de gestion du rythme cardiaque.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux élevés de rappels pour défaillance de certains modèles de stents et de stimulateurs cardiaques érodant la confiance des cliniciens | –0.7% | National ; principaux centres cardiaques | Court terme (≤ 2 ans) |

| Pénurie de personnel du NHS limitant les cycles de remplacement des équipements | –0.5% | National ; régions rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés de Rappels pour Défaillance de Certains Modèles de Stents Érodant la Confiance des Cliniciens

Les rappels de classe I concernant les stimulateurs cardiaques Accolade de Boston Scientific et la série Assurity d'Abbott ont ébranlé la confiance, incitant à un examen plus rigoureux des nouvelles technologies. Les réformes de la MHRA effectives en juin 2025 exigent une surveillance active et des rapports d'incidents plus rapides, augmentant les coûts de conformité et retardant les lancements. La publicité négative s'étend au-delà des références rappelées, freinant l'adoption dans les catégories de produits adjacentes. Les cliniciens exigent désormais des données post-commercialisation étendues avant de changer de plateforme, allongeant les cycles de vente et élevant les barrières pour les PME.

Pénurie de Personnel du NHS Limitant les Cycles de Remplacement des Équipements

L'Angleterre a besoin de 49 162 médecins supplémentaires à temps plein rien que pour atteindre les moyennes de l'OCDE, les lacunes en personnel étant les plus aiguës dans les blocs de cardiologie. Les établissements aux ressources limitées prolongent la durée de vie des dispositifs, reportant les mises à niveau qui nécessitent une formation spécialisée. Les plans gouvernementaux visant à doubler les places en faculté de médecine prendront sept ans pour influencer les capacités, maintenant des goulets d'étranglement à court terme. Les pénuries de techniciens cardiaques limitent davantage le déploiement de dispositifs sophistiqués nécessitant une programmation experte. Les restrictions à l'immigration amplifient l'exposition au risque lié aux ressources humaines, prolongeant l'utilisation des équipements hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Thérapeutiques en Tête Malgré l'Accélération du Diagnostic

Les plateformes thérapeutiques et chirurgicales ont généré 57,62 % des revenus de 2025, soutenues par des centres cardiaques bien dotés en ressources réalisant des interventions à haute valeur ajoutée. L'adoption de stents à élution médicamenteuse ultra-fins et de systèmes de remplacement valvulaire aortique par voie transcathéter (TAVI) illustre comment l'efficacité procédurale oriente les décisions d'achat. Le stimulateur cardiaque sans sonde AVEIR d'Abbott, désormais sous désignation de dispositif révolutionnaire, montre la prime d'innovation que les fournisseurs peuvent exiger.

Les solutions de diagnostic et de surveillance, bien que plus modestes aujourd'hui, devraient croître à un CAGR de 6,63 % jusqu'en 2031, la prévention et les soins à distance prenant une place centrale. Les dispositifs d'électrocardiogramme (ECG) assistés par l'IA rivalisant avec les unités hospitalières à 12 dérivations soulignent cette dynamique. L'expansion des services de soins virtuels à domicile intègre la télémétrie à distance dans les parcours de soins standard, augmentant les revenus récurrents issus de l'analytique en nuage. Par conséquent, la taille du marché des dispositifs cardiovasculaires au Royaume-Uni pour le diagnostic est en passe de dépasser les thérapeutiques en termes de rythme de croissance, reconfigurant les mix de revenus au cours de la décennie.

Par Application : La Dominance Coronarienne Challengée par la Croissance de l'Insuffisance Cardiaque

Les applications liées à la maladie des artères coronaires contrôlaient 40,03 % de la part du marché des dispositifs cardiovasculaires au Royaume-Uni en 2025, bénéficiant de décennies d'optimisation de l'intervention coronarienne percutanée (ICP) et d'une large base installée d'infrastructures de laboratoire de cathétérisme. Les stents à élution médicamenteuse à entretoises ultra-fines offrent une perméabilité à long terme supérieure, justifiant une tarification premium.

Les interventions pour insuffisance cardiaque progressent le plus rapidement à un CAGR de 6,72 %, poussées par une détection précoce et une population vieillissante. Les plateformes de surveillance à distance approuvées par le NICE réduisent les réhospitalisations, libérant des ressources et validant l'investissement continu. Les dispositifs d'assistance ventriculaire restent une niche, mais les rappels dans le pipeline ouvrent des espaces blancs pour des alternatives émergentes. Dans l'ensemble, la taille du marché des dispositifs cardiovasculaires au Royaume-Uni allouée aux solutions d'insuffisance cardiaque s'élargira sensiblement à mesure que la gestion communautaire se développera.

Par Utilisateur Final : La Dominance Hospitalière Face à la Disruption des Soins à Domicile

Les hôpitaux et centres cardiaques détenaient 49,15 % des dépenses de 2025, portés par les volumes de procédures complexes et les importants budgets d'investissement. Les pôles chirurgicaux dédiés financés dans le cadre de la hausse du NHS renforcent davantage l'utilisation des dispositifs en hospitalisation. Les centres de chirurgie ambulatoire offrent des débouchés rentables pour le remplacement valvulaire aortique par voie transcathéter (TAVI) ou l'ablation en ambulatoire, siphonnant progressivement des parts des centres tertiaires.

Les programmes de soins à domicile et de surveillance à distance progressent à un CAGR de 6,41 %, portés par l'économie des services de soins virtuels à domicile qui permettent d'économiser 1 958 GBP par patient. Les dispositifs portables associés à des analyses pilotées par l'IA alertent les cliniciens sur les événements de décompensation, réduisant les admissions aux urgences. À mesure que l'interopérabilité avec les dossiers électroniques du NHS s'améliore, les fournisseurs offrant des flux de données sans friction gagnent un avantage décisif. La part du marché des dispositifs cardiovasculaires au Royaume-Uni captée par les modalités à domicile est donc appelée à progresser régulièrement.

Analyse Géographique

L'Angleterre reste l'épicentre de la demande, reflétant sa population de 56 millions d'habitants et la concentration de centres cardiaques avancés. Le Barts Health NHS Trust à lui seul prend en charge 1,5 million de patients cardiovasculaires, ancrant des achats à grand volume. Le succès du service de soins virtuels à domicile de 500 lits de Greater Manchester démontre la capacité du nord à diffuser rapidement l'innovation, réduisant les admissions de 30 %. L'Écosse tire parti des achats centralisés via les Services Nationaux du NHS pour favoriser une adoption uniforme, tandis que le Pays de Galles met l'accent sur les tableaux de bord de santé des populations pour prévenir la progression des maladies.

Les nuances réglementaires dans le cadre du Protocole sur l'Irlande du Nord signifient que les prestataires à Belfast doivent souvent naviguer entre la double conformité UKCA et CE, influençant le choix des fournisseurs. Les zones côtières et rurales défavorisées présentent une prévalence plus élevée des maladies, orientant les financements de santé publique vers les diagnostics préventifs. L'initiative de santé numérique des populations de Norfolk et Waveney d'une valeur de 1,425 million GBP illustre ces investissements ciblés.

Les frictions à l'importation induites par le Brexit suscitent un intérêt pour la fabrication locale ; les incitations gouvernementales soutiennent désormais la production nationale de cathéters et de sondes pour renforcer les chaînes d'approvisionnement. À l'échelle nationale, l'enveloppe de transformation numérique de 10 milliards GBP prévue jusqu'en 2029 standardisera l'interopérabilité, abaissant les barrières à l'adoption pour les dispositifs connectés en nuage. Les clusters académico-industriels autour de Londres, Oxford et Cambridge catalysent les essais précoces, permettant aux innovateurs d'affiner leurs offres avant le déploiement national. Collectivement, ces dynamiques géographiques garantissent que la demande reste résiliente mais régionalement nuancée.

Paysage réglementaire

Les dispositifs cardiovasculaires en Grande-Bretagne sont principalement réglementés par le UK Medical Devices Regulations 2002 (UK MDR 2002), tel que modifié, la Medicines and Healthcare products Regulatory Agency (MHRA) supervisant l'accès au marché, les investigations cliniques et les contrôles post-commercialisation. Pour les produits combinés médicament-dispositif pertinents pour les soins cardiovasculaires (par exemple, les dispositifs à élution médicamenteuse ou revêtus d'héparine), la classification dépend de l'action principale visée. Lorsque la substance médicamenteuse est accessoire, le produit est réglementé comme dispositif médical au titre du UK MDR 2002 (avec consultation sur les aspects médicamenteux), tandis que les combinaisons intégrales où le médicament est la composante principale suivent la voie du produit médicamenteux.

Le programme de réforme britannique continue de remodeler la planification de la conformité et la génération de preuves. Les exigences de surveillance post-commercialisation renforcées par la législation de 2024 sont entrées en vigueur le 16 juin 2025, augmentant les attentes concernant la traçabilité et les rapports de sécurité pour les produits cardiovasculaires implantés et à haut risque. En mai 2026, la MHRA a publié un projet de Medical Devices (Amendment) Regulations 2026 pour notification, incluant des propositions telles que des voies de reconnaissance internationale et des concepts de classification actualisés et proportionnés au risque, alignés sur les cadres internationaux. Les fabricants surveillent ces changements en parallèle des considérations UKCA/CE, en particulier lorsque les voies pour l'Irlande du Nord et l'approvisionnement transfrontalier augmentent la complexité de l'étiquetage et de la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs cardiovasculaires au Royaume-Uni commence par des matières premières et composants spécialisés (par exemple, polymères, électronique et alliages tels que le nitinol), se poursuit avec la conception des dispositifs, le prototypage et la fabrication réglementée selon les exigences de systèmes qualité. La chaîne progresse ensuite via l'évaluation de la conformité et l'enregistrement auprès de la MHRA au titre du UK MDR 2002. Pour les produits combinés et la génération de preuves cliniques, elle inclut des soumissions réglementaires structurées et des opérations d'étude, y compris la voie d'examen intégrée MHRA IMP+Device pour les investigations comprenant à la fois un produit médicamenteux expérimental et un dispositif médical, ce qui peut aligner les calendriers et réduire les étapes d'examen redondantes.

En aval, l'approvisionnement et la distribution sont façonnés par le pouvoir d'achat du NHS et des cadres centralisés. NHS Supply Chain gère un approvisionnement par catégorie et des accords-cadres qui concentrent les volumes et standardisent les exigences fournisseurs, y compris des mesures de résilience telles que les stocks de contingence et le suivi anticipé (par exemple, le cadre Structural Heart and Ventricular Assist Devices lancé le 20 juin 2025). La distribution s'effectue généralement depuis l'entreposage britannique et les réseaux logistiques régionaux vers les trusts de soins aigus et les centres cardiaques, tandis que les prestataires privés contractent souvent plus directement avec les fabricants ou distributeurs. La chaîne de valeur se resserre également grâce à la consolidation des capacités d'ingénierie et de fabrication (par exemple, assemblage en salle blanche et traitement spécialisé des métaux), ainsi qu'aux collaborations hôpital-industrie qui associent la fourniture de matériel à l'intégration de flux de travail numériques pour la surveillance à distance et les parcours de soins assistés par IA.

Paysage Concurrentiel

Le leadership du marché alterne entre Medtronic, Abbott, Boston Scientific et Edwards Lifesciences, chacun s'appuyant sur des portefeuilles différenciés pour sécuriser les contrats du NHS. L'acquisition par Teleflex de l'unité d'intervention vasculaire de Biotronik pour 760 millions EUR ajoute des ballons enduits de médicaments et des échafaudages métalliques marqués CE, élargissant le répertoire concurrentiel. Le rachat par Edwards d'Innovalve pour 300 millions USD sécurise des systèmes de valves mitrales de nouvelle génération, renforçant sa franchise de chirurgie structurelle cardiaque.

L'intégration de l'IA émerge comme un fossé décisif ; la plateforme AccuRhythm de Medtronic réduit les fausses alertes de 85 % et libère 186 heures de temps clinicien pour 200 patients. Pendant ce temps, le programme de recyclage de Johnson & Johnson MedTech satisfait les critères de durabilité du NHS, un facteur différenciant dans les appels d'offres. Des perturbateurs comme Echopoint Medical, soutenu par un financement de série A de 4,2 millions GBP, illustrent l'ingéniosité britannique avec une évaluation coronarienne par flux optique qui pourrait défier les technologies de réserve de flux fractionnaire (FFR) établies.

L'intensité concurrentielle est encore accrue par la voie d'innovation accélérée de la MHRA, qui associe une surveillance plus stricte à des orientations plus claires. Les fournisseurs capables de générer des preuves solides en conditions réelles et de respecter les objectifs environnementaux sont positionnés pour capter une part disproportionnée à mesure que les cadres d'approvisionnement évoluent.

Leaders de l'Industrie des Dispositifs Cardiovasculaires au Royaume-Uni

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux espaces blancs à court terme se dessinent autour (1) des écosystèmes de surveillance à distance étayés par des preuves, liés aux parcours de services hospitaliers virtuels du NHS, et (2) des voies plus rapides et moins contraignantes pour l'entrée sur le marché britannique et la validation clinique. NHS England étend ses services hospitaliers virtuels, avec un objectif déclaré de 50 000 lits virtuels d'ici 2025. Les technologies de surveillance de l'insuffisance cardiaque approuvées par NICE renforcent également la logique de commissionnement pour les capteurs connectés associés à l'analytique, créant de la place pour les fournisseurs offrant des dispositifs interopérables, une intégration des flux de travail et des services réduisant la charge d'alertes et les admissions. Cette opportunité s'étend au-delà des dispositifs vers des couches récurrentes de logiciels, de gestion des données et de support clinique compatibles avec l'architecture numérique du NHS.

Du côté de l'accès, les actions de la MHRA créent des ouvertures pratiques pour les innovateurs et les entreprises mondiales qui équilibrent les exigences UKCA avec les approbations internationales. La MHRA a introduit un pilote d'exonération de frais en janvier 2026 pour les micro et petites entreprises britanniques, et en février 2026 a rapporté une augmentation de 17 % des investigations cliniques approuvées en 2025 par rapport à 2024, avec des délais d'approbation moyens de 51 jours. Cette évolution favorise une itération plus rapide pour les nouvelles plateformes cardiovasculaires, y compris les produits combinés acheminés via les examens IMP+Device. En parallèle, le projet de Medical Devices (Amendment) Regulations 2026 publié en mai 2026 a signalé une évolution vers des voies de type reconnaissance et des concepts de classification actualisés. Cela encourage les entreprises disposant de dossiers réglementaires antérieurs solides et de capacités robustes de génération de preuves post-commercialisation à élaborer des stratégies britanniques combinant exécution accélérée des études, génération de preuves en conditions réelles et préparation aux appels d'offres dans le cadre des cadres d'approvisionnement du NHS, qui évaluent de plus en plus la durabilité et la résilience de l'approvisionnement.

Développements récents du secteur

- Juin 2026 : Medtronic a finalisé son acquisition de Scientia Vascular, ajoutant des technologies d'accès neurovasculaire à son portefeuille. L'accord renforce la position de Medtronic dans les procédures à base de cathéters qui partagent des capacités adjacentes avec les interventions cardiovasculaires, y compris les plateformes de guidage et d'accès et l'alignement des achats hospitaliers. Il signale également une consolidation continue parmi les grands acteurs stratégiques à mesure qu'ils élargissent leurs boîtes à outils procédurales et leurs offres groupées pour les laboratoires de cathétérisme du NHS et privés.

- Mai 2026 : Boston Scientific a annoncé un investissement stratégique dans MiRus LLC, prenant une participation et élargissant l'accès à une technologie cardiaque structurelle de nouvelle génération, y compris un concept de TAVR à ballonnet expansible. L'accord approfondit l'exposition de Boston Scientific à l'innovation en thérapie valvulaire mini-invasive, un domaine prioritaire pour les centres cardiaques britanniques axés sur le débit et la réduction de la durée de séjour. Il ajoute également une pression concurrentielle sur les portefeuilles de valves transcathéter existants à mesure que de nouveaux matériaux et conceptions progressent.

- Mai 2025 : NHS England a lancé un déploiement national de scanners cardiaques 3D avancés pour accélérer le diagnostic et améliorer l'efficacité des parcours. Un déploiement plus large de l'imagerie cardiaque haut de gamme augmente la demande d'équipements d'investissement, de contrats de service et d'outils de planification interventionnelle en aval, soutenant la croissance diagnostique et de surveillance parallèlement aux procédures thérapeutiques. Cela renforce également l'élan des achats pour les technologies qui réduisent le délai de diagnostic et aident à gérer les listes d'attente électives.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché britannique des dispositifs cardiovasculaires est défini comme les revenus générés par les dispositifs diagnostiques, de surveillance, thérapeutiques et chirurgicaux utilisés pour détecter, gérer ou traiter les affections cardiaques et vasculaires à travers le Royaume-Uni.

Exclusions du champ d'application : nous excluons les produits pharmaceutiques, les consommables autonomes non vendus dans le cadre d'un système de dispositif cardiovasculaire, et les applications de santé logicielles seules non liées à la vente d'un dispositif réglementé.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs de Diagnostic et de Surveillance

- Systèmes d'Électrocardiogramme (ECG)

- Moniteur Cardiaque à Distance

- IRM Cardiaque

- Scanner Cardiaque (Tomodensitométrie Cardiaque)

- Échocardiographie / Échographie

- Systèmes de Réserve de Flux Fractionnaire (FFR)

- Dispositifs Thérapeutiques et Chirurgicaux

- Stents Coronariens

- Stents à Élution Médicamenteuse

- Stents Métalliques Nus

- Stents Biorésorbables

- Cathéters

- Cathéters à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée (PTCA)

- Cathéters d'Échographie Intravasculaire (IVUS) / Tomographie par Cohérence Optique (OCT)

- Gestion du Rythme Cardiaque

- Stimulateurs Cardiaques

- Défibrillateurs Cardioverteurs Implantables

- Dispositifs de Resynchronisation Cardiaque

- Valves Cardiaques

- Remplacement Valvulaire Aortique par Voie Transcathéter (TAVI)

- Valves Mécaniques

- Valves Tissulaires / Bioprothétiques

- Dispositifs d'Assistance Ventriculaire

- Cœurs Artificiels

- Greffons et Patchs

- Autres Dispositifs Chirurgicaux Cardiovasculaires

- Stents Coronariens

- Dispositifs de Diagnostic et de Surveillance

- Par Application

- Maladie des Artères Coronaires

- Arythmie et Troubles de la Conduction

- Insuffisance Cardiaque et Cardiomyopathie

- Malformations Cardiaques Structurelles et Congénitales

- Maladie Vasculaire Périphérique

- Par Utilisateur Final

- Hôpitaux et Centres Cardiaques

- Centres de Chirurgie Ambulatoire

- Cliniques de Cardiologie et d'Électrophysiologie

- Programmes de Soins à Domicile et de Surveillance à Distance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte de la demande pour le Royaume-Uni, car les dispositifs sont utilisés lorsque des diagnostics et des procédures ont lieu. Nous avons examiné les signaux d'activité et de financement de la santé publique, y compris les publications de NHS England, les mises à jour de NHS Supply Chain, et les orientations et évaluations technologiques de NICE, afin de comprendre comment les parcours de soins évoluent.

Pour maintenir des hypothèses réalistes, nous avons également vérifié les statistiques nationales et les signaux commerciaux, y compris l'Office for National Statistics pour les indicateurs macroéconomiques, les statistiques commerciales HMRC pour l'orientation des importations et exportations, et des revues cliniques évaluées par les pairs pour les schémas d'adoption des stents, de la gestion du rythme cardiaque et des procédures cardiaques structurelles. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier la cohérence de l'orientation des prix et des évolutions du mix produit. Des abonnements payants ont été utilisés sélectivement pour l'intelligence financière des entreprises, le criblage de brevets et les registres commerciaux au niveau des expéditions afin de combler les lacunes. Les sources nommées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement acheté et utilisé au Royaume-Uni, et sur la séparation des équipements d'investissement ponctuels de la demande récurrente de dispositifs. Nous avons échangé avec un ensemble de fabricants, distributeurs, contacts d'approvisionnement hospitalier, personnel de laboratoires de cathétérisme et de centres cardiaques, et cliniciens, puis avons utilisé ces apports pour aligner les volumes liés aux procédures, les fourchettes de prix typiques et les cycles de remplacement à travers les principaux groupes de dispositifs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une approche descendante et ascendante, où l'activité de procédures et de diagnostics au Royaume-Uni est traduite en bassins de demande de dispositifs, puis la valeur est reconstruite en utilisant l'usage des dispositifs par cas et les prix de vente moyens par groupe de produits principal. Une fois cette structure stabilisée, des approximations ascendantes sélectives ont été utilisées pour tester les totaux, y compris les répartitions de revenus des fournisseurs, des vérifications de canaux pour les catégories à fort volume, et des PMV échantillonnés multipliés par des volumes unitaires estimés.

Les intrants clés qui ont façonné le modèle incluaient le nombre de procédures de laboratoire de cathétérisme et d'électrophysiologie, les schémas d'utilisation des stents et ballonnets, les volumes d'implants de pacemakers et de DAI, la croissance des interventions cardiaques structurelles (y compris le TAVI), et le déplacement vers la surveillance cardiaque à distance dans les soins de suivi. Pour la tarification, nous avons suivi l'orientation des remises entre prix catalogue et prix net, les évolutions du mix entre dispositifs premium et standard, et le calendrier de conversion des devises pour les catégories importées. Lorsque les données étaient éparses pour des catégories plus petites, les lacunes ont été comblées en s'ancrant sur les volumes de procédures adjacentes et en utilisant des répartitions de parts validées par des experts, puis en vérifiant que l'image combinée correspond toujours à la capacité de soins globale et aux schémas de référencement.

Les prévisions ont été produites à l'aide d'une analyse de scénarios, car les cycles de financement du NHS, la résorption des listes d'attente et l'adoption des procédures mini-invasives peuvent évoluer à des rythmes différents. Chaque scénario a été lié à des hypothèses explicites sur la croissance des procédures, les cycles de remplacement et la progression des prix, puis affiné en utilisant les retours primaires sur ce que les équipes d'approvisionnement et les utilisateurs cliniques attendent au cours des prochaines années.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation des résultats à travers plusieurs vérifications, afin que le chiffre final ne dépende pas d'une seule série d'intrants. Les analystes comparent les résultats à des signaux indépendants tels que les volumes de procédures, l'orientation des importations pour les principales familles de dispositifs, et l'exposition des revenus au niveau des entreprises au Royaume-Uni, puis examinent les anomalies telles que des sauts de prix soudains ou une croissance unitaire qui ne correspond pas à la capacité de soins.

Avant validation finale, le modèle et les hypothèses passent par des révisions d'analystes en plusieurs étapes, et une reprise de contact est déclenchée lorsqu'une incohérence apparaît dans un domaine à forte valeur comme la gestion du rythme cardiaque, les dispositifs d'intervention coronarienne ou les valves. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements matériels surviennent, tels que des changements de politique, des évolutions majeures de remboursement ou des perturbations d'approvisionnement. Avant livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la dernière vue actualisée.

Taille du marché britannique des dispositifs cardiovasculaires de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs cardiovasculaires britanniques peuvent sembler très éloignées, car les auteurs délimitent le marché différemment, et utilisent également des années de départ différentes. Dans ce domaine, de petits choix, comme le fait d'inclure ou non les plateformes d'imagerie d'investissement dans les dispositifs cardiovasculaires, ou d'intégrer ou non le prix des services de surveillance à distance, peuvent rapidement modifier le total.

Les signaux de débit de procédures du NHS et les vérifications d'adoption des dispositifs à travers les stents, les implants de gestion du rythme cardiaque et les interventions cardiaques structurelles sont utilisés comme preuves pour maintenir l'estimation de Mordor Intelligence liée aux volumes liés aux procédures et aux fourchettes de prix validées par les achats. Les écarts proviennent généralement d'une expansion du champ d'application vers un équipement médical plus large, d'hypothèses d'inflation des prix agressives non confirmées par les retours des acheteurs, et d'une conversion de devises effectuée à l'aide d'une période de référence différente, ce qui peut surestimer les valeurs en USD certaines années.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,55 milliards USD (2025) | |

| Éditeur sectoriel A | 3,07 milliards USD (2024) | Utilise une année de référence différente et une catégorie plus large qui peut mélanger le matériel de surveillance cardiovasculaire avec des catégories de soins numériques plus larges, ce qui augmente la valeur de départ avant la prévision. |

| Cabinet de conseil régional B | 19,07 milliards USD (2022) | La valeur semble refléter un ensemble d'inclusion beaucoup plus large, ou une base de prix et de volume qui ne se concilie pas avec la mise à l'échelle de la demande liée aux procédures et les fourchettes de prix d'achat britanniques typiques pour les groupes de dispositifs répertoriés. |

La comparaison montre que la majeure partie de l'écart est due à ce qui est inclus, ainsi qu'à la façon dont les prix et le calendrier des devises sont gérés pour les dispositifs importés. En liant les volumes à l'activité de soins et en vérifiant la tarification via les intrants d'achats et de canaux, nous maintenons la valeur du marché traçable à des moteurs clairs qui peuvent être reproduits et mis à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs cardiovasculaires au Royaume-Uni ?

Le marché est évalué à 2,71 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031.

Quel segment de produits est en tête des ventes sur le marché des dispositifs cardiovasculaires au Royaume-Uni ?

Les dispositifs thérapeutiques et chirurgicaux représentent 57,62 % des revenus de 2025, portés par les systèmes de remplacement valvulaire aortique par voie transcathéter (TAVI) et les implants de gestion du rythme cardiaque.

À quelle vitesse le segment du diagnostic et de la surveillance croît-il ?

La catégorie du diagnostic et de la surveillance devrait progresser à un CAGR de 6,63 % jusqu'en 2031 grâce aux plateformes d'électrocardiogramme (ECG) assistées par l'IA et de surveillance à distance.

Pourquoi les services de soins virtuels à domicile sont-ils importants pour les fabricants de dispositifs ?

Les services de soins virtuels à domicile du NHS réduisent les hospitalisations jusqu'à 30 % et permettent d'économiser 1 958 GBP par patient, créant une demande récurrente pour le matériel de surveillance à distance et les services d'analytique.

Dernière mise à jour de la page le: