Taille et part du marché des médicaments ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.58 Milliards de dollars |

| Taille du Marché (2031) | 60.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments ophtalmiques par Mordor Intelligence

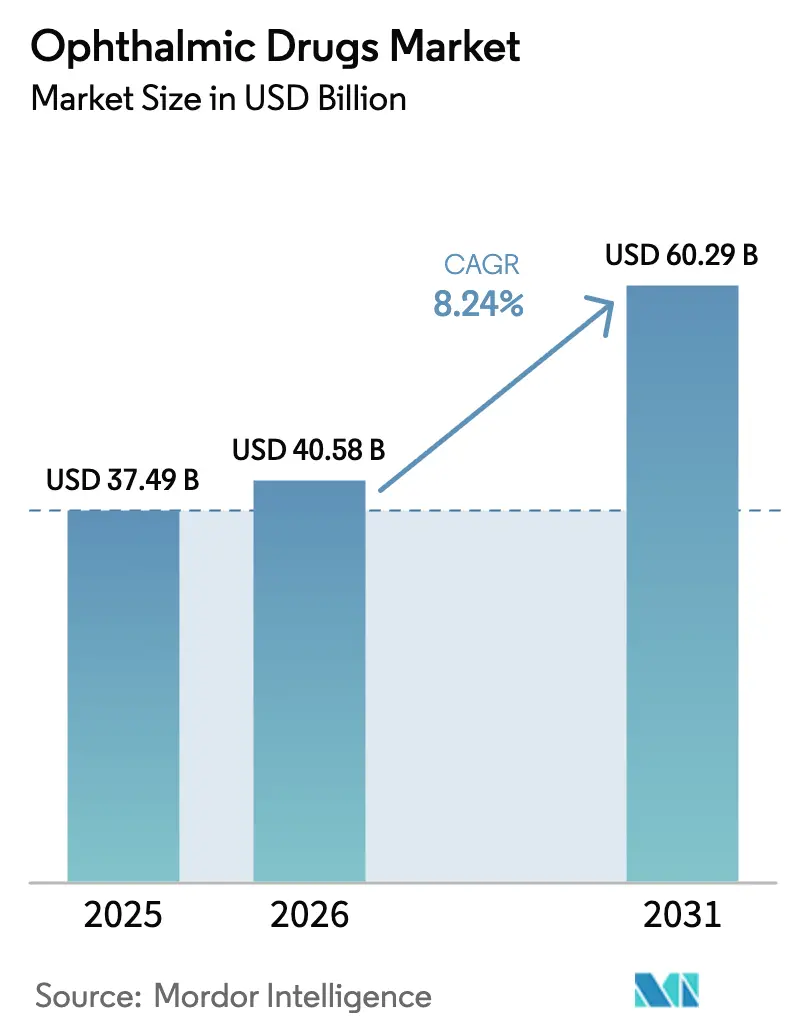

La taille du marché des médicaments ophtalmiques était évaluée à 37,49 milliards USD en 2025 et devrait croître de 40,58 milliards USD en 2026 pour atteindre 60,29 milliards USD d'ici 2031, à un CAGR de 8,24 % pendant la période de prévision (2026-2031).

Le vieillissement démographique, la prévalence croissante du diabète et un riche pipeline de thérapies géniques et cellulaires alimentent une demande soutenue, tandis que la découverte assistée par l'IA et la production localisée de principes actifs pharmaceutiques (API) reconfigurent les stratégies de développement et de chaîne d'approvisionnement. Les vents contraires budgétaires liés aux expirations de brevets sont en partie neutralisés par des implants à libération prolongée à prix premium et des biologiques à intervalles étendus, et la distribution migre vers le commerce électronique à mesure que les ordonnances de télémédecine gagnent du terrain. L'intensité concurrentielle reste soutenue : les acteurs établis s'appuient sur des extensions de cycle de vie, tandis que les biotechs émergentes séduisent les investisseurs avec des mécanismes de première classe. Les restrictions sur les conservateurs liées au climat et les réglementations sur la stérilité font grimper les coûts de conformité, mais elles catalysent également des reformulations sans conservateurs qui se différencient sur la sécurité.

Principaux enseignements du rapport

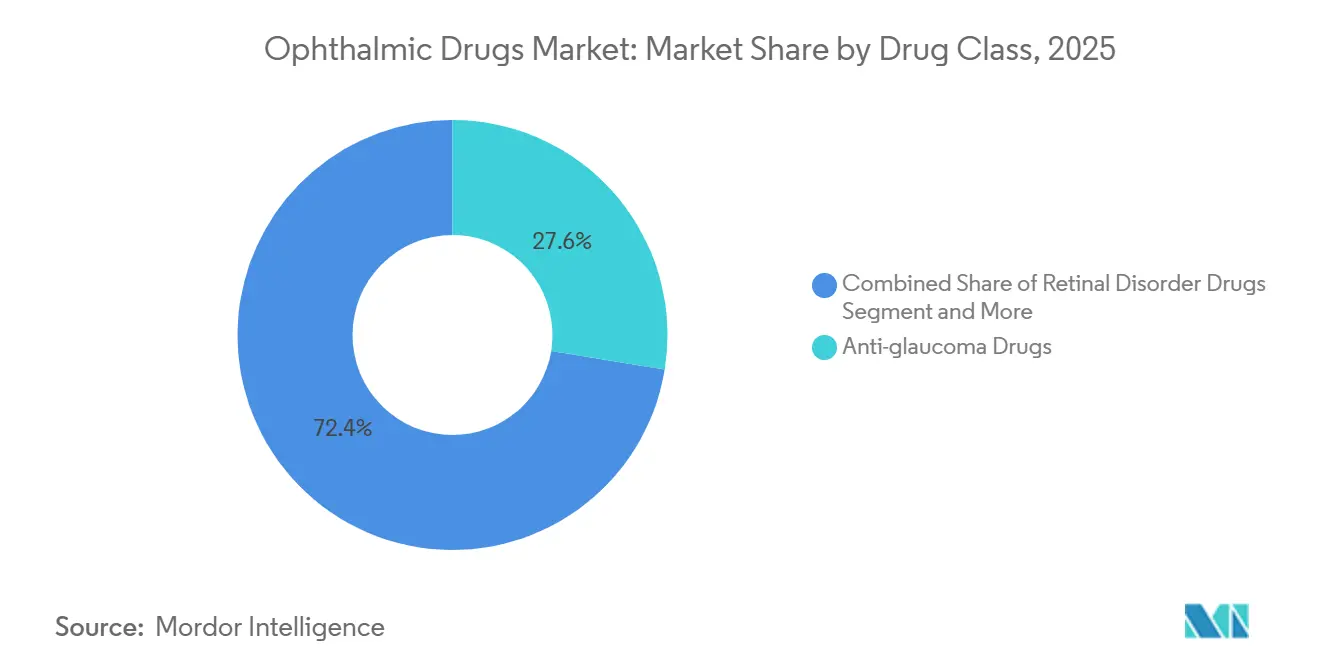

- Par classe thérapeutique, les agents anti-glaucome ont dominé avec 27,56 % de la part du marché des médicaments ophtalmiques en 2025 ; les thérapies contre les troubles rétiniens devraient progresser à un CAGR de 16,25 % jusqu'en 2031.

- Par indication, les troubles rétiniens ont capté 35,53 % de la taille du marché des médicaments ophtalmiques en 2025, tandis que les infections oculaires et l'inflammation progressent à un CAGR de 12,85 % jusqu'en 2031.

- Par forme galénique, les collyres représentaient 63,63 % de la taille du marché des médicaments ophtalmiques en 2025, et les implants ou inserts devraient afficher un CAGR de 11,87 % entre 2026 et 2031.

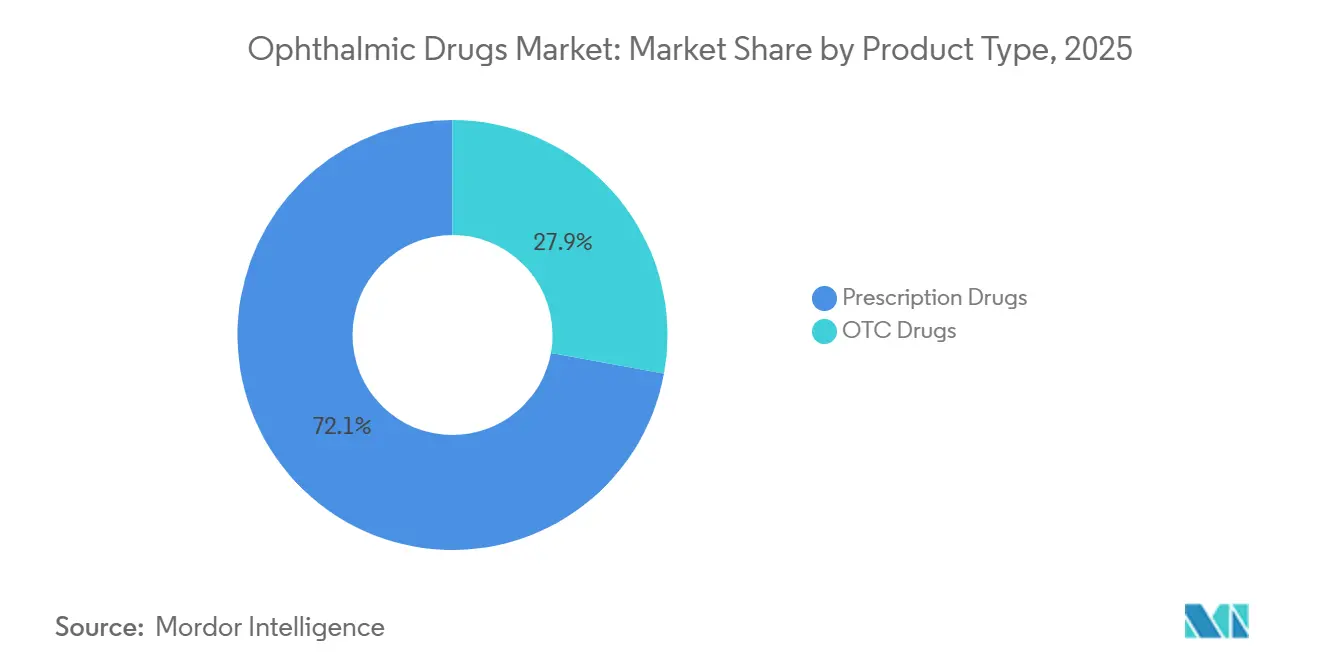

- Par type de produit, les médicaments sur ordonnance détenaient 72,13 % de la part du marché des médicaments ophtalmiques en 2025 ; le segment des médicaments en vente libre progresse à un CAGR de 9,7 %.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 47,13 % des ventes en 2025, mais les pharmacies en ligne progressent à un CAGR de 11,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,13 % de la part en 2025 ; l'Asie-Pacifique est la région la plus dynamique, progressant à un CAGR de 12,21 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments ophtalmiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et hausse des maladies oculaires chroniques | +1.8% | Mondial, aigu en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Augmentation de l'incidence du diabète stimulant les thérapies rétiniennes | +2.1% | Mondial, concentré en Amérique du Nord, en Chine, en Inde et au Moyen-Orient | Moyen terme (2-4 ans) |

| Passage des médicaments sur ordonnance aux médicaments en vente libre élargissant l'accès | +0.7% | Amérique du Nord, Europe, marchés pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipeline de thérapies géniques et cellulaires attirant des capitaux | +1.5% | Amérique du Nord, Union européenne, retombées cliniques en Australie et au Japon | Long terme (≥ 4 ans) |

| Découverte assistée par l'IA raccourcissant le développement | +0.9% | Amérique du Nord, Europe, Chine, Singapour | Moyen terme (2-4 ans) |

| Fabrication localisée d'API réduisant le risque tarifaire | +1.2% | Inde, Chine, Mexique, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de la prévalence des maladies oculaires chroniques

Les gains d'espérance de vie à l'échelle mondiale font croître la population âgée de 60 ans et plus, que les Nations Unies prévoient de voir doubler pour atteindre 2,1 milliards d'ici 2050. Un âge plus élevé est fortement corrélé aux diagnostics de glaucome, de dégénérescence maculaire et de cataracte, ce qui incite les payeurs à donner la priorité au dépistage préventif. Le Japon illustre ce point de pression : une part de 29 % de personnes âgées en 2026 coïncide avec une hausse de 12 % des diagnostics de glaucome depuis 2020, sollicitant la capacité des cliniques et stimulant la demande de surveillance à domicile et d'implants trimestriels[1]Ministère de la Santé, du Travail et des Affaires Sociales, "Statistiques de Santé," mhlw.go.jp. Les systèmes de santé encouragent désormais les thérapies auto-administrées ou ambulatoires pour contenir les coûts des procédures, poussant les fabricants vers des dispositifs à action prolongée qui réduisent la fréquence des visites. Ces dynamiques amplifient le potentiel de croissance du marché des médicaments ophtalmiques, en particulier pour les formats à libération prolongée. Le financement par capital-risque se dirige également vers des dispositifs associés à des applications numériques d'observance pour gérer les thérapies en dehors des environnements cliniques, créant de nouvelles opportunités sur l'ensemble du marché des médicaments ophtalmiques.

Augmentation de l'incidence du diabète stimulant les thérapies contre les troubles rétiniens

La rétinopathie diabétique et l'œdème maculaire suivent l'épidémie de diabète, que la Fédération Internationale du Diabète prévoit d'atteindre 783 millions d'adultes d'ici 2045[2]Fédération Internationale du Diabète, "Atlas du Diabète," idf.org. La FDA américaine a approuvé EYLEA HD en 2023, prolongeant les intervalles de dosage intravitréen à 16 semaines, réduisant la charge des cliniques tout en préservant l'efficacité. Le système de délivrance par port Susvimo de Genentech a obtenu son approbation en 2024, faisant évoluer les revenus vers les cartouches de recharge plutôt que vers les injections épisodiques. Ces innovations créent des flux de trésorerie de type annuitaire et intensifient la concurrence dans le segment rétinien du marché des médicaments ophtalmiques. Les payeurs, reconnaissant les coûts de procédures évités, ont fait preuve de flexibilité en matière de remboursement pour les technologies qui réduisent la fréquence des injections. Par conséquent, l'allocation de capital s'oriente vers la délivrance assistée par dispositif, susceptible d'obtenir une tarification premium et de fidéliser la clientèle, renforçant ainsi davantage les investissements sur le marché des médicaments ophtalmiques.

Passage des médicaments sur ordonnance aux médicaments en vente libre élargissant l'accès aux consommateurs

Les régulateurs accélèrent le statut sans ordonnance pour les antihistaminiques topiques et les lubrifiants, comme en témoigne la voie simplifiée de monographie des médicaments en vente libre de la FDA en 2023. L'Agence européenne des médicaments a suivi avec des changements de statut pour les collyres antihistaminiques en 2024. La migration vers les médicaments en vente libre ouvre les rayons de la grande distribution mais comprime les marges par unité, obligeant les marques à investir dans la publicité grand public et dans des unidoses sans conservateurs qui justifient une prime de prix. Les thérapies contre la sécheresse oculaire et les allergies en bénéficient particulièrement car l'autodiagnostic est courant et l'observance dépend de la commodité. La tendance réduit également les frictions liées aux assurances, facilitant l'adoption par les patients et augmentant les volumes pour les actifs en fin de cycle de vie.

Pipeline de thérapies géniques et cellulaires attirant de nouveaux capitaux

L'approbation conditionnelle européenne de LUMEVOQ en 2024 a marqué la première thérapie génique pour maladie mitochondriale, signalant une validation commerciale pour les traitements à dose unique. Lineage Cell Therapeutics a publié des données OpRegen encourageantes à 12 mois, maintenant l'acuité visuelle dans la DMLA sèche, tandis qu'Adverum a fait progresser Ixo-vec vers des essais pivots visant à remplacer les injections séquentielles d'anti-VEGF. Les coûts de fabrication dépassent souvent 500 000 USD par dose, mais les payeurs sont ouverts à une couverture forfaitaire qui supprime les dépenses d'injection à vie. Les régulateurs américains ont accordé la priorité à l'examen accéléré des maladies rétiniennes rares, accélérant le délai de mise sur le marché. Ces développements renforcent l'enthousiasme des investisseurs au sein du marché des médicaments ophtalmiques ; cependant, la complexité de la montée en charge reste un facteur limitant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expirations de brevets et érosion générique | -1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Complexité élevée de formulation et réglementations strictes sur la stérilité | -0.9% | Mondial, plus strict en Amérique du Nord, dans l'Union européenne et au Japon | Moyen terme (2-4 ans) |

| Non-observance des patients aux schémas thérapeutiques à doses multiples | -0.6% | Mondial, aigu chez les personnes âgées et dans les régions à faibles revenus | Long terme (≥ 4 ans) |

| Interdictions de conservateurs liées au climat | -0.5% | Europe, répercussions en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets et érosion générique comprimant les marges

Les biosimilaires de Lucentis sont entrés en Europe en 2022 et aux États-Unis en 2024 avec des remises de 30 %, réduisant les trajectoires de revenus des acteurs établis. Les prix du timolol générique ont encore baissé lorsque des versions sans conservateurs ont fait leur apparition sur le marché américain à 40 % en dessous des marques historiques. Les innovateurs répondent avec des variantes à libération prolongée ou à haute dose, mais les clauses de négociation des prix de Medicare amplifient la pression. Effet net : des baisses de revenus à court terme qui tempèrent l'expansion du marché des médicaments ophtalmiques jusqu'à ce que les produits de remplacement atteignent leur plein essor.

Complexité élevée de formulation et réglementations strictes sur la stérilité

Les directives révisées de la FDA sur le traitement aseptique en 2024 ont imposé une surveillance environnementale renforcée, ajoutant 6 à 12 mois aux délais de validation. Les révisions de l'Annexe 1 de l'EMA et l'alignement de la PMDA japonaise imposent des mises à niveau similaires des salles blanches coûtant jusqu'à 20 millions USD par site. Les organisations de développement sous contrat de plus petite taille font face à des goulots d'étranglement de capacité, consolidant la fabrication entre les mains des acteurs établis disposant de liquidités importantes et ralentissant l'entrée des nouveaux venus sur le marché des médicaments ophtalmiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies rétiniennes dépassent les agents anti-glaucome traditionnels

Les thérapies rétiniennes ont généré la plus grande augmentation de revenus en 2025 et progressent à un CAGR de 16,25 %, tandis que les médicaments anti-glaucome, qui détenaient 27,56 % de la part du marché des médicaments ophtalmiques en 2025, se développent plus lentement. La taille du marché des médicaments ophtalmiques pour les thérapies rétiniennes s'élargira davantage à mesure que les biologiques anti-VEGF à haute dose et les thérapies géniques entrent dans les circuits commerciaux. Syfovre d'Apellis a lancé le premier traitement ralentissant les lésions pour l'atrophie géographique, ouvrant un bassin de patients américains dépassant 1 million. Les thérapies contre la sécheresse oculaire, menées par Miebo à base de lipides de Bausch + Lomb, continuent d'afficher une croissance à deux chiffres en raison de la fatigue des écrans numériques chez les adultes actifs. Les gammes anti-infectieuses souffrent des préoccupations liées à la résistance aux antimicrobiens ; cependant, les fluoroquinolones de quatrième génération approuvées en 2024 offrent une couverture plus large. Les thérapies combinées comme Rocklatan simplifient les schémas thérapeutiques et justifient des prix premium, mais restent de niche en raison de la sensibilité aux prix.

Durant 2026-2031, les investissements se dirigent vers les mécanismes rétiniens et contre la sécheresse oculaire avec des voies de remboursement à risque réduit. L'innovation anti-glaucome se concentre sur des gouttes sans conservateurs ou à prise hebdomadaire, reflétant un changement incrémental plutôt que révolutionnaire. Les flux de capitaux reflètent cette divergence : le financement par capital-risque poursuit les plateformes de thérapie génique rétinienne, tandis que le capital-investissement soutient les montées en charge de fabrication pour les formulations génériques de glaucome.

Par indication : les troubles rétiniens dominent, les infections progressent

Les indications rétiniennes ont sécurisé 35,53 % des ventes de 2025 et maintiennent leur pouvoir de fixation des prix car les thérapies coûtent souvent plus de 2 000 USD par injection. Les infections oculaires et l'inflammation, portées par la hausse des chirurgies de la cataracte, devraient afficher un CAGR de 12,85 %. Les thérapies contre la sécheresse oculaire bénéficient de modes de délivrance alternatifs comme le spray nasal de Tyrvaya, élargissant l'accès aux porteurs de lentilles de contact et aux professionnels exposés aux écrans. Les volumes de glaucome restent élevés mais la croissance des revenus est à la traîne en raison des génériques. La conjonctivite allergique est stable mais migre vers les médicaments en vente libre, réduisant les prescriptions. Les traitements de la presbytie émergent, avec le lancement de Vuity en 2023 validant la modulation pharmacologique de l'accommodation.

Les différentiels de segments persisteront : les soins rétiniens bénéficient le plus des avancées en matière de biologiques et de thérapies géniques, tandis que les infections tirent parti de nouveaux antibiotiques pour rester en avance sur la résistance. Les fabricants ciblant le glaucome ont besoin d'angles neuroprotecteurs ou de solutions d'observance basées sur des dispositifs pour relancer la croissance.

Par forme galénique : les implants gagnent du terrain sur les collyres

Les collyres restent dominants avec 63,63 % des revenus de 2025, mais les implants et inserts devraient afficher un CAGR de 11,87 % d'ici 2031, car les avantages en matière d'observance résonnent auprès des cliniciens et des payeurs. Durysta, commercialisé par Glaukos, offre un contrôle de la pression intraoculaire sur quatre mois, et son adoption commerciale montre la volonté des médecins de changer de paradigme procédural. Les pommades et gels occupent des niches postopératoires, tandis que les comprimés systémiques continuent de décliner. Les voies nasales et par spray, inaugurées par Tyrvaya, introduisent des alternatives préférées des patients qui contournent l'inconfort de la surface oculaire.

Sur la période de prévision, les implants à libération prolongée sont prêts à siphonner des parts des collyres à doses multiples, en particulier dans les maladies chroniques, car les analyses coût-efficacité favorisent moins de visites. Cependant, les exigences de mise en place chirurgicale et la complexité du remboursement tempèrent le remplacement immédiat.

Par type de produit : les médicaments sur ordonnance conservent leur dominance

Les médicaments sur ordonnance détenaient 72,13 % des ventes en 2025 et resteront l'épine dorsale du marché des médicaments ophtalmiques, car les biologiques, les thérapies géniques et cellulaires nécessitent une supervision spécialisée et l'intégrité de la chaîne du froid. Les offres en vente libre s'élargissent grâce aux changements de statut des antihistaminiques et des lubrifiants, capturant du volume avec la commodité de la vente au détail. Les programmes de fidélité premium et les coupons numériques permettent aux fabricants de défendre les prescriptions contre la substitution générique. Les portails de pharmaciens en ligne livrent désormais les deux catégories, élargissant encore le choix des consommateurs.

Bien que la taille du marché des médicaments ophtalmiques pour les produits en vente libre augmentera, le delta de revenus absolu favorise les segments sur ordonnance en raison de prix unitaires plus élevés. Néanmoins, la pénétration des médicaments en vente libre sur le marché de masse élargit la visibilité de la marque, convertissant potentiellement les patients qui se traitent eux-mêmes vers des thérapies sur ordonnance à mesure que les maladies progressent.

Par canal de distribution : les pharmacies en ligne perturbent les modèles traditionnels

Les pharmacies hospitalières ont représenté 47,13 % du chiffre d'affaires de 2025 en raison de la préparation en clinique des injections intravitréennes. Pourtant, les pharmacies en ligne, progressant à un CAGR de 11,81 %, reconfigurent le comportement de renouvellement des ordonnances pour les maladies chroniques. Le service de livraison le jour même d'Amazon Pharmacy et sa tarification transparente incitent les chaînes traditionnelles à suivre rapidement, accélérant l'adoption numérique. Les points de vente au détail préservent le trafic en magasin grâce aux vaccinations et aux offres de services cliniques, mais cèdent les volumes de prescriptions répétées à la livraison automatisée.

Les fabricants pilotent désormais une logistique directe vers le patient qui contourne les grossistes, améliorant les marges et capturant les données d'observance. La surveillance réglementaire sur l'exécution interétatique et la pharmacovigilance ajoute de la complexité, mais les attentes des consommateurs en matière de service sans friction établissent une tendance durable.

Analyse géographique

L'Amérique du Nord a généré 42,13 % des revenus de 2025, soutenue par la couverture Medicare Partie B des injections anti-VEGF et l'adoption précoce des implants premium. La région bénéficie d'une densité robuste de cliniciens et de taux de diagnostic élevés, maintenant des niveaux de dépenses par habitant élevés. Le Canada et le Mexique, bien que plus petits, affichent une adoption des génériques qui tempère les prix unitaires mais élargit l'accès. Des lancements concurrentiels comme EYLEA HD cimentent la position des biologiques, et les cadres des payeurs continuent de rembourser les innovations qui réduisent les visites en clinique[3]Centres pour les services Medicare et Medicaid, "Couverture Medicare," cms.gov.

L'Europe représente un paysage mature mais à forte intensité réglementaire. Les approbations centralisées de l'EMA rationalisent les lancements multinationaux, mais les évaluations nationales des technologies de santé exigent des preuves du monde réel, comprimant les marges. L'Allemagne, la France et le Royaume-Uni restent des priorités de lancement, bien que la tarification de référence maintienne l'escalade des prix sous contrôle. La taille du marché des médicaments ophtalmiques en Europe croît régulièrement grâce aux approbations à libération prolongée qui démontrent une compensation des coûts par rapport à l'utilisation des ressources chirurgicales. Les restrictions sur les conservateurs liées au climat sont plus strictes ici, obligeant à des investissements de reformulation plus précoces.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 12,21 % jusqu'en 2031, propulsée par la liste de remboursement élargie de la Chine et les efforts d'autosuffisance en API de l'Inde. L'urbanisation et les épidémies de myopie ajoutent de la demande pour les thérapies contre le glaucome et les troubles rétiniens. La population âgée du Japon maintient des volumes de prescriptions élevés, tandis que l'Australie et la Corée du Sud servent de pôles d'adoption précoce pour les plateformes numériques d'observance. Les fabricants locaux tirent parti des incitations liées à la production pour capter des parts régionales, aiguisant la concurrence par les prix mais élargissant également la portée auprès des patients. Les nations d'Asie du Sud-Est investissent dans la téléophtalmologie pour combler les pénuries de spécialistes, acheminant les prescriptions via les canaux de pharmacies en ligne.

L'Amérique latine et le Moyen-Orient & Afrique restent collectivement des contributeurs modestes mais enregistrent une croissance à deux chiffres à partir de bases faibles. Les fabricants génériques brésiliens développent des formulations topiques, et les nations du Conseil de coopération du Golfe investissent dans les infrastructures de soins de la vue. La volatilité des devises et les barrières tarifaires tempèrent l'adoption des biologiques premium, mais les campagnes de santé publique pour réduire la cécité assurent une demande de thérapie de base.

Paysage concurrentiel

Les acteurs du marché, notamment AbbVie (anciennement Allergan), Novartis, Regeneron, Alcon et Bausch + Lomb, ont collectivement contrôlé une part significative des revenus mondiaux en 2025, soulignant une structure de marché modérément consolidée. Ces acteurs établis maintiennent leur part grâce à des extensions à haute dose ou sans conservateurs et à des formulations activées par dispositif qui renouvellent la durée de vie des brevets. La franchise EYLEA de Regeneron a encore généré 6,8 milliards USD en 2024, bien que les entrants biosimilaires et les négociations Medicare imposent une pression sur les prix.

Les innovateurs de taille moyenne tels qu'Ocular Therapeutix, Apellis et Glaukos se concentrent sur des implants et des thérapies géniques de première classe ciblant les niches rétiniennes et du glaucome. Leur agilité attire le capital-risque, accélérant les délais cliniques. L'approbation européenne de GenSight en 2024 pour LUMEVOQ a validé le modèle commercial de thérapie génique à dose unique et a signalé l'appétit des investisseurs pour des actifs ophtalmiques similaires. L'activité de dépôt de brevets a augmenté de 18 % en 2024 selon l'OMPI, indiquant une innovation soutenue malgré l'érosion générique.

Les partenariats technologiques se multiplient. L'alliance IA d'Insilico Medicine avec une grande marque ophtalmique illustre la convergence de la conception computationnelle avec l'expertise en laboratoire humide. Les entreprises associent des outils numériques d'observance aux lancements de médicaments pour sécuriser des contrats avec les payeurs qui dépendent des résultats du monde réel. La capacité de fabrication locale, notamment en Inde et en Chine, offre une sécurité d'approvisionnement mais arme également les concurrents génériques d'avantages en termes de coûts, incitant les acteurs de marque à se différencier par des services à valeur ajoutée.

Leaders du secteur des médicaments ophtalmiques

AbbVie (Allergan)

Novartis AG

Regeneron Pharmaceuticals Inc.

Alcon Inc.

Bausch & Lomb Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Amneal a reçu l'approbation de la FDA pour la solution ophtalmique de bimatoprost à 0,01 % en tant que générique de LUMIGAN.

- Mai 2025 : TRYPTYR d'Alcon (solution ophtalmique d'acoltremon) à 0,003 % a obtenu l'autorisation de la FDA pour la maladie de l'œil sec.

Portée du rapport mondial sur le marché des médicaments ophtalmiques

Selon la portée du rapport, les médicaments ophtalmiques sont utilisés pour traiter divers troubles associés aux yeux, tels que le glaucome, la cataracte et la rétinopathie diabétique, entre autres. Le rapport sur le marché des médicaments ophtalmiques est segmenté par classe thérapeutique, indication, forme galénique, type de produit, canal de distribution et géographie. Par classe thérapeutique, le marché est segmenté en médicaments anti-glaucome, médicaments contre la sécheresse oculaire, médicaments anti-inflammatoires, médicaments anti-infectieux, médicaments contre les troubles rétiniens, médicaments anti-allergiques et thérapies combinées. Par indication, le marché est segmenté en glaucome, syndrome de l'œil sec, troubles rétiniens, conjonctivite allergique, infections oculaires & inflammation et autres. Par forme galénique, le marché est segmenté en collyres, pommades & gels, capsules & comprimés, implants & inserts et sprays & délivrance nasale. Par type de produit, le marché est segmenté en médicaments en vente libre et médicaments sur ordonnance. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail & drogueries et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport sectoriel couvre également la part de marché estimée et les tendances du marché pour 17 pays dans les principales régions mondiales. Le rapport de recherche sur le marché offre la valeur (en USD) pour les segments ci-dessus.

| Médicaments anti-glaucome |

| Médicaments contre la sécheresse oculaire |

| Médicaments anti-inflammatoires |

| Médicaments anti-infectieux |

| Médicaments contre les troubles rétiniens |

| Médicaments anti-allergiques |

| Thérapies combinées |

| Glaucome |

| Syndrome de l'œil sec |

| Troubles rétiniens |

| Conjonctivite allergique |

| Infections oculaires et inflammation |

| Autres (presbytie, post-chirurgical, maladies rares) |

| Collyres |

| Pommades et gels |

| Capsules et comprimés |

| Implants et inserts |

| Sprays et délivrance nasale |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Médicaments anti-glaucome | |

| Médicaments contre la sécheresse oculaire | ||

| Médicaments anti-inflammatoires | ||

| Médicaments anti-infectieux | ||

| Médicaments contre les troubles rétiniens | ||

| Médicaments anti-allergiques | ||

| Thérapies combinées | ||

| Par indication | Glaucome | |

| Syndrome de l'œil sec | ||

| Troubles rétiniens | ||

| Conjonctivite allergique | ||

| Infections oculaires et inflammation | ||

| Autres (presbytie, post-chirurgical, maladies rares) | ||

| Par forme galénique | Collyres | |

| Pommades et gels | ||

| Capsules et comprimés | ||

| Implants et inserts | ||

| Sprays et délivrance nasale | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des médicaments ophtalmiques ?

Le marché s'établit à 40,58 milliards USD en 2026 et devrait atteindre 60,29 milliards USD d'ici 2031, progressant à un CAGR de 8,24 %.

Quel domaine thérapeutique génère les revenus les plus élevés dans les traitements ophtalmiques ?

Les médicaments contre les troubles rétiniens contribuent à la plus grande part, représentant 35,53 % des ventes de 2025 et progressant à un taux composé de 16,25 % jusqu'en 2031.

À quelle vitesse la demande de médicaments ophtalmiques en Asie-Pacifique croît-elle ?

Les revenus de l'Asie-Pacifique devraient augmenter à un CAGR de 12,21 % jusqu'en 2031, dépassant toutes les autres régions à mesure que la couverture d'assurance et la fabrication locale d'API se développent.

Pourquoi les implants et inserts gagnent-ils en adoption dans les soins oculaires ?

Les implants à libération prolongée réduisent les visites en clinique et améliorent l'observance, ce qui contribue à compenser leur coût initial plus élevé ; ils devraient croître à 11,87 % par an.

Comment les thérapies géniques affectent-elles les coûts de traitement à long terme des maladies rétiniennes ?

Les thérapies géniques à dose unique entraînent des coûts de fabrication dépassant 500 000 USD par dose, mais les payeurs les soutiennent de plus en plus car elles peuvent éliminer les dépenses d'injection à vie.

Qu'est-ce qui motive le passage de la dispensation des traitements oculaires des pharmacies hospitalières aux pharmacies en ligne ?

Les ordonnances de télémédecine et les services de livraison le jour même rendent les renouvellements pratiques, permettant aux pharmacies en ligne de se développer à un CAGR de 11,81 % tandis que les circuits hospitaliers restent concentrés sur les procédures en clinique.

Dernière mise à jour de la page le: