Taille et part du marché canadien des médicaments et dispositifs ophtalmologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

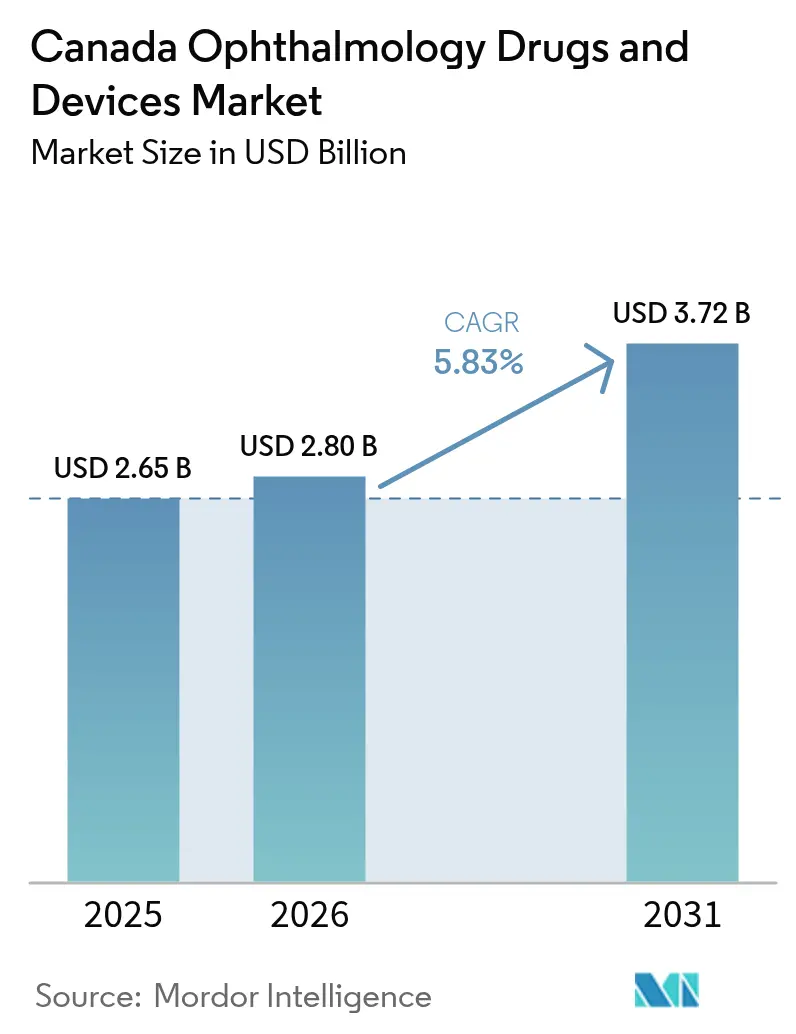

| Taille du marché de l'année de base (2025) | 2.65 Milliards de dollars |

| Taille du Marché (2026) | 2.8 Milliards de dollars |

| Taille du Marché (2031) | 3.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des médicaments et dispositifs ophtalmologiques par Mordor Intelligence

La taille du marché canadien des médicaments et dispositifs ophtalmologiques en 2026 est estimée à 2,8 milliards USD, en progression par rapport à la valeur de 2025 de 2,65 milliards USD, avec des projections pour 2031 atteignant 3,72 milliards USD, soit une croissance à un CAGR de 5,83 % sur la période 2026-2031. L'élargissement des remboursements provinciaux pour l'imagerie avancée et l'arrivée d'agents anti-VEGF biosimilaires à prix réduit élargissent l'accès des patients, tandis que les établissements hospitaliers et ambulatoires adoptent des modèles chirurgicaux rationalisés qui réduisent les coûts par épisode de soins. Les fournisseurs de dispositifs de diagnostic portables trouvent une nouvelle demande dans les communautés éloignées et autochtones, et les fabricants multinationaux renforcent leurs pipelines par des acquisitions ciblées qui accélèrent l'entrée dans les thérapies cellulaires et géniques. Parallèlement, les règles d'approvisionnement favorisant des chaînes d'approvisionnement durables incitent les fabricants de dispositifs à localiser l'assemblage et la documentation.

Points clés du rapport

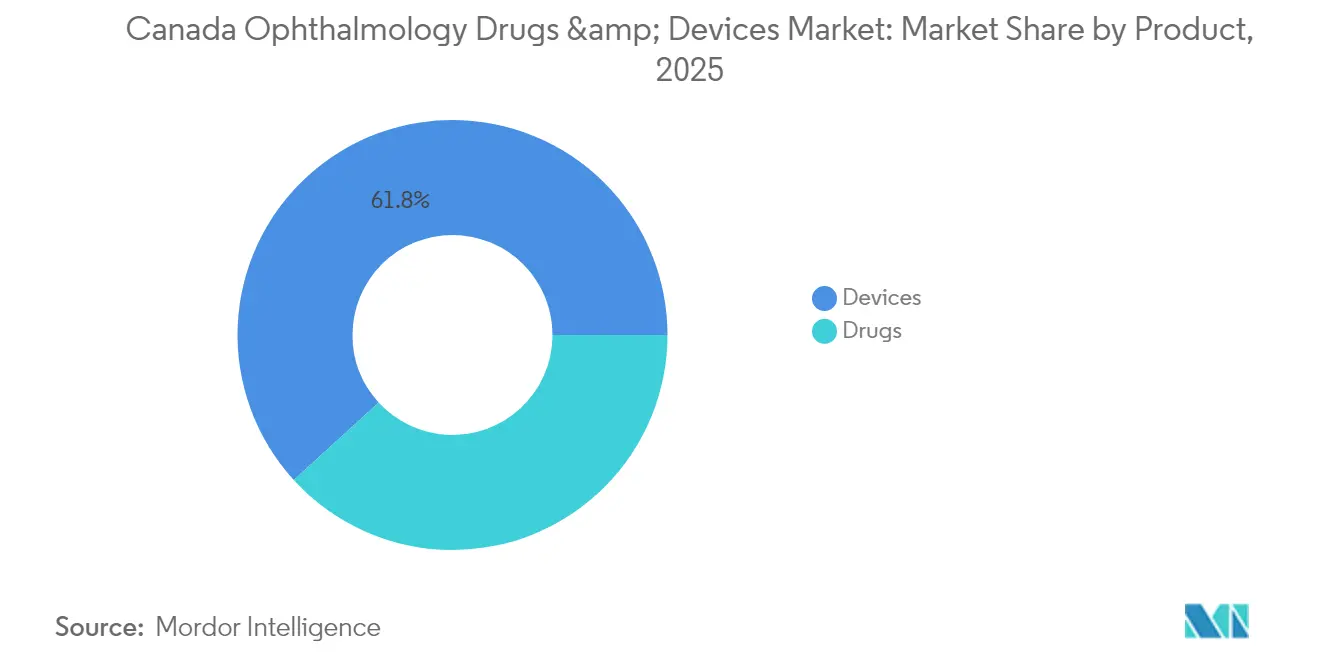

- Par produit, les dispositifs ont représenté 61,78 % de la part des revenus du marché canadien des médicaments et dispositifs ophtalmologiques en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient progresser à un CAGR de 7,78 % jusqu'en 2031.

- Par classe thérapeutique, les médicaments contre le glaucome ont capté 44,89 % des ventes de 2025 ; les médicaments contre la sécheresse oculaire devraient croître à un CAGR de 7,22 % sur la période 2026-2031.

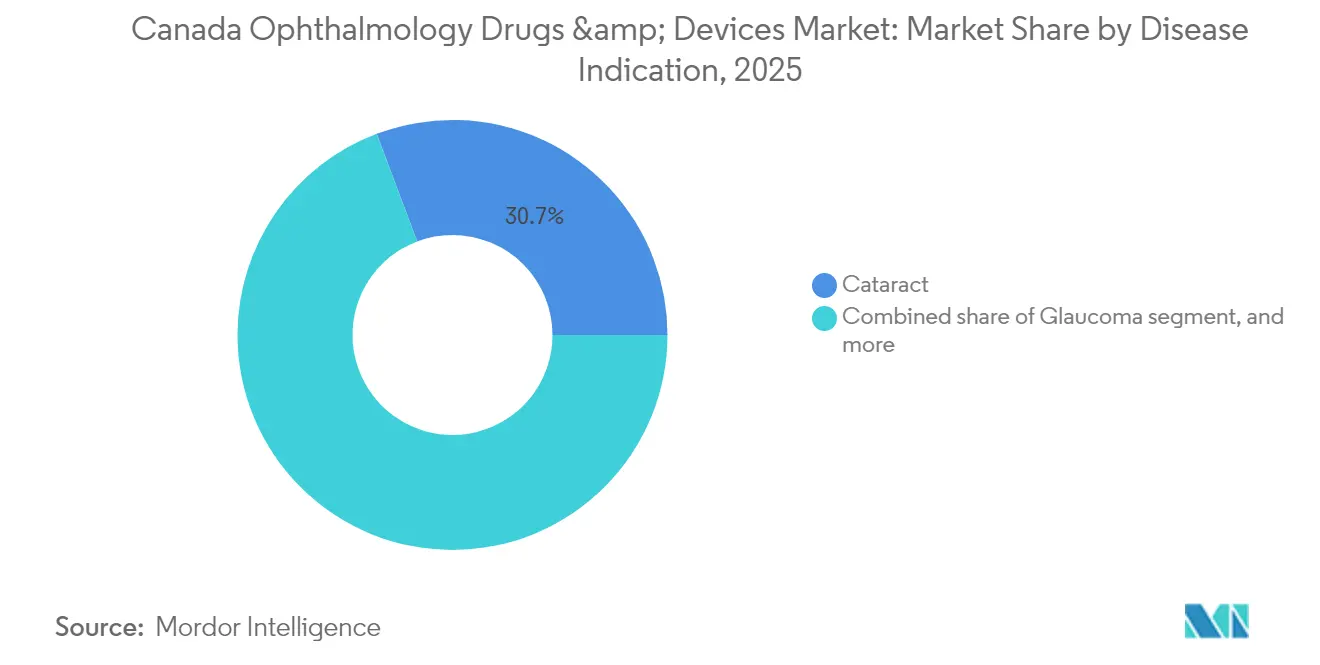

- Par indication pathologique, la cataracte a représenté 30,74 % des dépenses en 2025, tandis que la rétinopathie diabétique devrait enregistrer un CAGR de 6,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 44,62 % en 2025, tandis que les centres de chirurgie ambulatoire devraient progresser à un CAGR de 6,86 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des médicaments et dispositifs ophtalmologiques

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption provinciale des codes de remboursement pour l'imagerie avancée | +1.2% | Ontario et Colombie-Britannique ; répercussions sur l'Alberta et le Québec | Moyen terme (2-4 ans) |

| Accélération des approbations de Santé Canada pour les agents anti-VEGF biosimilaires | +0.9% | National, adoption précoce en Ontario, au Québec et en Colombie-Britannique | Court terme (≤2 ans) |

| Programmes de dépistage visuel pour les populations autochtones stimulant l'adoption des dispositifs de diagnostic portables | +0.8% | Territoires du Nord, Ontario, Manitoba, Saskatchewan | Moyen terme (2-4 ans) |

| Négociations nationales sur l'assurance-médicaments encourageant l'investissement dans les thérapies géniques pour les maladies rares | +0.7% | National, concentré dans les pôles de recherche en Ontario et au Québec | Long terme (≥4 ans) |

| Augmentation des taux de myopie infantile stimulant la demande en gestion réfractive | +0.6% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Retard post-pandémique des chirurgies de la cataracte stimulant l'utilisation des dispositifs chirurgicaux | S.O. | National, plus élevé dans les provinces avec de longues listes d'attente | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Adoption provinciale des codes de remboursement pour l'imagerie avancée en Ontario et en Colombie-Britannique

La mise à jour de mars 2025 du Barème des prestations de l'Ontario a augmenté les remboursements pour la tomographie par cohérence optique et la photographie du fond d'œil de 12 %, incitant les cliniques à investir dans des scanners de nouvelle génération. Les premières données montrent une hausse de 23 % de la détection du glaucome et de la rétinopathie diabétique, et les fournisseurs d'unités de tomographie par cohérence optique portables signalent une croissance des commandes à deux chiffres, les optométristes communautaires se qualifiant pour les nouveaux honoraires[1]Ministère de la Santé de l'Ontario, « Barème des prestations pour les services médicaux – Mise à jour de mars 2025 », health.gov.on.ca. Le Régime de services médicaux de la Colombie-Britannique a créé des honoraires échelonnés qui récompensent le dépistage en milieu communautaire, déplaçant les volumes des hôpitaux tertiaires vers les petits cabinets et élargissant la base installée pour le matériel d'imagerie.

Accélération des approbations de Santé Canada pour les agents anti-VEGF biosimilaires

Le biosimilaire du ranibizumab FYB201 est entré dans le formulaire canadien fin 2023, et l'aflibercept de suivi Yesafili est autorisé pour un lancement en juillet 2025. Dix provinces ont adopté la substitution obligatoire aux biosimilaires dans les régimes publics d'assurance-médicaments, entraînant une baisse de prix de 15 à 20 % pour les injections rétiniennes. Des enquêtes menées par la Société canadienne d'ophtalmologie montrent que 80 % des spécialistes acceptent les biosimilaires comme voie d'élargissement de l'accès tout en cherchant à conserver leur liberté de prescription.

Programmes de dépistage visuel pour les populations autochtones stimulant l'adoption des dispositifs de diagnostic portables dans le Nord du Canada

Le programme d'examen oculaire pour les enfants autochtones, doté de 1,7 million CAD, combine des visites sur site, la télé-ophtalmologie et la formation de la main-d'œuvre locale. Plus de 800 dépistages depuis février 2024 indiquent que trois enfants sur quatre nécessitent des verres correcteurs. Les fabricants renforcent la robustesse des autoréfracteurs sur tablette pour résister aux températures arctiques, créant un segment de niche qui relie le financement de la santé communautaire à la demande commerciale[2]CNIB, « Rapport 2025 du Programme d'examen oculaire pour les enfants autochtones », cnib.ca.

Augmentation des taux de myopie infantile stimulant la demande de solutions de gestion réfractive

La prévalence de la myopie chez les élèves âgés de 11 à 13 ans a grimpé à près de 30 %, soit une hausse de 50 % en deux décennies. La campagne 2024 de l'Association canadienne des optométristes, soutenue par Alcon et CooperVision, a diffusé des données probantes montrant que les lentilles à double foyer jetables quotidiennes peuvent réduire l'élongation axiale de plus de moitié. Le spray MicroPine d'Eyenovia, réacquis pour le développement en Amérique du Nord, pourrait devenir la première thérapie topique visant à ralentir la progression chez environ 5 millions d'enfants à risque[3]Association canadienne des optométristes, « Boîte à outils de la campagne du Mois de la vision des enfants 2024 », opto.ca.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Plafonds provinciaux sur les lentilles intraoculaires premium | –0.5% | Ontario, Colombie-Britannique, Québec | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens ophtalmologistes dans les provinces de l'Atlantique | –0.4% | Nouvelle-Écosse, Nouveau-Brunswick, Île-du-Prince-Édouard, Terre-Neuve-et-Labrador | Court terme (≤2 ans) |

| Vulnérabilités transfrontalières de la chaîne d'approvisionnement entraînant des ruptures de stock de dispositifs | –0.3% | National, effet plus marqué dans les petites provinces | Court terme (≤2 ans) |

| Règles d'approvisionnement durable des hôpitaux augmentant les coûts de conformité à l'importation | –0.2% | National, mise en œuvre précoce en Ontario et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds provinciaux sur les lentilles intraoculaires premium limitant leur adoption

Le Régime d'assurance-santé de l'Ontario ne rembourse que les lentilles monofocales, laissant les patients assumer l'intégralité du coût de mise à niveau vers des optiques toriques ou multifocales. Une étude populationnelle de 2024 a révélé que les volumes de chirurgie ont augmenté pour les résidents du quintile le plus aisé, mais ont diminué pour le quintile le plus défavorisé, soulignant un modèle d'accès à deux vitesses. Les fabricants adaptent désormais leurs modèles de mise sur le marché vers les cliniques privées à fort volume capables de naviguer dans les règles de facturation mixte.

Pénurie de chirurgiens ophtalmologistes dans les provinces de l'Atlantique limitant le volume des actes

L'Île-du-Prince-Édouard, la Nouvelle-Écosse et le Nouveau-Brunswick signalent des délais d'attente pour la cataracte dépassant le seuil de référence de 112 jours pour la plupart des patients. Les gouvernements expérimentent des contrats avec des centres privés pour augmenter les capacités : le Réseau de santé Horizon du Nouveau-Brunswick prévoit 3 200 cas supplémentaires de cataracte par an grâce à son partenaire de Fredericton, mais le recrutement de personnel reste difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs dominent en volume, le diagnostic propulse la dynamique

Les dispositifs ont généré 1,64 milliard USD de revenus et représentaient 61,78 % du marché canadien des médicaments et dispositifs ophtalmologiques en 2025. Les plateformes chirurgicales pour l'extraction de la cataracte dominent toujours la valeur des dispositifs, s'appuyant sur des centres publics-privés au Nouveau-Brunswick qui visent des milliers de cas supplémentaires chaque année. Les équipements de diagnostic et de surveillance constituent le segment à la progression la plus rapide, enregistrant un CAGR de 7,78 % à mesure que le remboursement de la tomographie par cohérence optique et de l'imagerie du fond d'œil ultra-grand champ s'élargit. La hausse de 12 % des honoraires de l'Ontario pour les examens rétiniens, par exemple, a déjà incité les optométristes communautaires à commander des unités compactes de tomographie par cohérence optique, étendant la portée au-delà des hôpitaux tertiaires. Les fabricants de dispositifs intègrent également des modules de télé-ophtalmologie afin que les cliniques du Nord puissent transmettre des images pour une lecture à distance, répondant à la demande générée par les programmes de vision pour les populations autochtones.

Les médicaments ont généré 1 012,8 millions USD de ventes en 2025. Les agents anti-VEGF pour les maladies rétiniennes constituent le moteur de croissance, les biosimilaires comprimant les prix et les formulaires provinciaux adoptant la substitution obligatoire. Le feu vert de Santé Canada pour le ranibizumab FYB201 et l'approbation en attente de l'aflibercept Yesafili réduisent les dépenses des payeurs et créent une marge pour traiter davantage de patients. Les volumes de médicaments contre le glaucome restent stables, mais les chirurgiens associent de plus en plus les médicaments à des dispositifs implantables mini-invasifs tels que le Hydrus Microstent, dont une étude canadienne de coût de 2025 a montré qu'il produisait 9,351 QALY à 26 770 CAD, soit moins que la chirurgie de la cataracte seule.

Par indication pathologique : la cataracte prédomine, la rétinopathie gagne du terrain

La cataracte a capté 30,74 % des dépenses de 2025, reflétant son statut de chirurgie oculaire la plus courante et de pilier des revenus des dispositifs chirurgicaux. Le tableau de bord des délais d'attente du Manitoba recensait plus de 3 100 patients en attente d'opérations de la cataracte, avec des délais médians de 6 à 9 semaines, un niveau qui continue de stimuler les investissements dans le débit. L'innovation se concentre sur les lentilles intraoculaires premium et les plateformes laser femtoseconde, bien que les plafonds de coûts dans les grandes provinces tempèrent les taux d'adoption des options premium.

La rétinopathie diabétique devrait croître à un CAGR de 6,95 %, portée par l'incidence nationale du diabète et un dépistage plus précoce. Les recommandations de consensus publiées en 2024 mettent en avant des intervalles d'injection personnalisés et la gestion des risques systémiques, stimulant la demande en imagerie et en thérapie anti-VEGF. Le glaucome reste substantiel, les nouveaux shunts tels que XEN Gel et PreserFlo Microshunt reconfigurant la prise en charge des maladies modérées. Les marchés de la dégénérescence maculaire liée à l'âge bénéficient de l'approbation de l'avacincaptad pégol pour l'atrophie géographique, tandis que les examens réglementaires des anticorps à double voie tels que le faricimab élargissent les options futures.

Par utilisateur final : les hôpitaux ancrent les soins, les centres ambulatoires accélèrent

Les hôpitaux représentaient 44,62 % de la taille du marché canadien des médicaments et dispositifs ophtalmologiques en 2025, protégés par des services intégrés de diagnostic, de chirurgie et de pharmacie dans le cadre de budgets globaux. Ils continuent d'absorber les greffes cornéennes complexes et les chirurgies vitréorétiniennes, mais font face à des pressions d'efficacité liées aux arriérés pluriannuels de chirurgies électives. Les accords de financement provinciaux récompensent désormais les centres qui adoptent des parcours de chirurgie de la cataracte en ambulatoire, réduisant la durée de séjour en hospitalisation.

Les centres de chirurgie ambulatoire ont affiché le taux de croissance le plus élevé, à un CAGR de 6,86 %. Les provinces encouragent ces établissements car ils réduisent les files d'attente chirurgicales à des coûts par cas inférieurs et libèrent les salles d'opération hospitalières pour les interventions urgentes. Les partenaires cliniques privés opérant sous contrats publics dans les provinces de l'Atlantique illustrent ce modèle, en assurant le volume tout en maintenant la parité des barèmes d'honoraires. Les cliniques ophtalmologiques spécialisées prospèrent dans les zones urbaines où la demande de services réfractifs et de chirurgie de la cataracte premium soutient des ratios de paiement direct plus élevés. Les pôles de télé-ophtalmologie reliés aux postes de soins infirmiers du Nord constituent un quatrième niveau d'utilisateurs finaux, renforçant l'équité d'accès.

Par classe thérapeutique : le glaucome domine tandis que la sécheresse oculaire accélère

Les thérapies contre le glaucome ont généré la part de revenus la plus significative en 2025, captant 44,89 % de la part du marché canadien des médicaments et dispositifs ophtalmologiques grâce à un large éventail d'analogues de prostaglandines, de combinaisons à dose fixe et d'implants à libération prolongée émergents. Les formulaires hospitaliers continuent de lister le latanoprost de marque et les associations brimonidine-timolol comme options de première intention, mais les spécialistes adoptent rapidement le bimatoprost en microdose et les inserts biodégradables de délivrance de médicaments qui réduisent le risque de non-observance. Ces innovations, combinées à la prévalence croissante de la maladie chez les adultes de plus de 60 ans, ancrent la contribution stable du glaucome à la taille du marché canadien des médicaments et dispositifs ophtalmologiques et contribuent à stabiliser les revenus globaux des médicaments au cours de l'horizon de prévision.

Les médicaments contre la sécheresse oculaire constituent la classe à la croissance la plus rapide, en voie d'atteindre un CAGR de 7,22 % de 2026 à 2031, les facteurs environnementaux, le temps passé devant les écrans et le vieillissement de la population faisant augmenter les taux de diagnostic. Les collyres à la ciclosporine et au lifitégrast restent les piliers du traitement, mais des agents de nouvelle génération ciblant l'osmolarité du film lacrymal et les voies neurotrophiques sont en cours d'examen par Santé Canada, signalant un pipeline diversifié. Les fabricants testent également des flacons multidoses sans conservateur et une délivrance par micro-brouillard pour améliorer la tolérance, des caractéristiques qui trouvent un écho auprès des patients ayant du mal à suivre des schémas d'instillation chroniques.

Paysage concurrentiel

Les fabricants multinationaux occupent les premiers rangs du marché canadien des médicaments et dispositifs ophtalmologiques, mais la concurrence s'intensifie à mesure que les entrants biosimilaires et les start-ups de diagnostic gagnent des positions. Alcon a renforcé sa franchise cataracte et cornée en prenant une participation majoritaire dans Aurion Biotech en mars 2025, sécurisant la thérapie cellulaire AURN001 qui peut produire plusieurs doses de greffon endothélial à partir d'une seule cornée de donneur et est prévue pour des essais de Phase 3 plus tard cette année. Johnson & Johnson Vision continue d'intégrer sa gamme d'implants intraoculaires TECNIS Synergy avec des outils de planification numérique, tandis que Bausch Health s'appuie sur la fabrication nationale pour répondre rapidement aux appels d'offres provinciaux.

Dans l'espace des thérapies rétiniennes, l'arrivée du ranibizumab biosimilaire et les options d'aflibercept à venir ont déjà réduit les prix des injections jusqu'à 20 %, faisant pression sur les fabricants d'origine tels que Genentech de Roche. Biocon Biologics s'est associé à Apotex pour une portée commerciale nationale, illustrant une approche qui combine une capacité mondiale en biologiques avec une distribution locale. L'imagerie diagnostique voit de nouveaux entrants : EssilorLuxottica a acquis Cellview Imaging, une start-up de Toronto, en février 2025, ajoutant une caméra rétinienne ultra-grand champ qui capture des vues à 133 degrés en une seule prise.

Les spécialistes régionaux se concentrent sur des niches spécifiques. Aequus Pharmaceuticals a obtenu la licence du dispositif de drainage du glaucome Paul pour traiter les cas réfractaires complexes. Les start-ups canadiennes qui adaptent des autoréfracteurs portables et des modules de lampe à fente aux conditions éloignées bénéficient de subventions fédérales pour la santé des populations autochtones qui compensent les coûts d'adoption précoce. Les directives d'approvisionnement durable entrant en vigueur dans les grands systèmes hospitaliers reconfigurent davantage la sélection des fournisseurs, poussant les multinationales à publier des bilans carbone et à évaluer des lignes d'emballage localisées pour le marché canadien des médicaments et dispositifs ophtalmologiques.

Leaders du secteur canadien des médicaments et dispositifs ophtalmologiques

Alcon Inc.

Carl Zeiss Meditec AG

Bausch Health Companies Inc.

Johnson & Johnson Vision Care

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Apotex a élargi son accord de licence avec Formosa Pharmaceuticals pour couvrir le Mexique pour APP13007, après avoir obtenu les droits canadiens sur le stéroïde ophtalmique post-chirurgical.

- Mars 2025 : Alcon a acquis une participation majoritaire dans Aurion Biotech pour faire progresser la thérapie cellulaire endothéliale AURN001 vers des essais de Phase 3.

- Mars 2025 : Formosa Pharmaceuticals a accordé à Cipla des droits exclusifs sur APP13007 dans 11 territoires, élargissant sa portée mondiale.

- Février 2025 : EssilorLuxottica a acquis la start-up torontoise Cellview Imaging, ajoutant une caméra rétinienne ultra-grand champ à sa gamme de diagnostic.

- Février 2025 : Bausch + Lomb a confirmé qu'elle resterait une société cotée en bourse lors de la finalisation de sa séparation de Bausch Health.

Périmètre du rapport sur le marché canadien des médicaments et dispositifs ophtalmologiques

Selon le périmètre du rapport, les dispositifs ophtalmologiques sont les équipements utilisés pour le diagnostic et le traitement de diverses maladies ophtalmiques, telles que les cataractes, le glaucome et les erreurs de réfraction. Les médicaments ophtalmiques sont utilisés pour traiter les infections oculaires et certaines des maladies mentionnées ci-dessus. Le marché canadien des médicaments et dispositifs ophtalmologiques est segmenté par produit (dispositifs (dispositifs chirurgicaux (lentilles intraoculaires, lasers ophtalmiques et autres dispositifs chirurgicaux), dispositifs de diagnostic) et médicaments (médicaments contre le glaucome, médicaments pour les troubles rétiniens, médicaments contre la sécheresse oculaire, médicaments contre la conjonctivite allergique et l'inflammation, et autres médicaments)), et par maladie (glaucome, cataracte, dégénérescence maculaire liée à l'âge et maladies inflammatoires, troubles réfractifs et autres maladies). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs | Dispositifs de diagnostic et de surveillance | Scanners de tomographie par cohérence optique |

| Caméras du fond d'œil et rétiniennes | ||

| Autoréfracteurs et kératomètres | ||

| Systèmes de topographie cornéenne | ||

| Systèmes d'imagerie par ultrasons | ||

| Périmètres et tonomètres | ||

| Autres dispositifs de diagnostic et de surveillance | ||

| Dispositifs chirurgicaux | Dispositifs chirurgicaux pour la cataracte | |

| Dispositifs chirurgicaux vitréorétiniens | ||

| Dispositifs chirurgicaux réfractifs | ||

| Dispositifs chirurgicaux pour le glaucome | ||

| Autres dispositifs chirurgicaux | ||

| Dispositifs de soins de la vue | Montures et verres de lunettes | |

| Lentilles de contact | ||

| Médicaments | Thérapeutiques contre le glaucome | |

| Thérapeutiques pour les troubles rétiniens (anti-VEGF et autres) | ||

| Thérapeutiques contre la sécheresse oculaire | ||

| Thérapeutiques contre la conjonctivite allergique et l'inflammation | ||

| Autres médicaments ophtalmiques | ||

| Médicaments contre le glaucome |

| Médicaments pour les troubles rétiniens |

| Médicaments contre la sécheresse oculaire |

| Médicaments contre la conjonctivite allergique et l'inflammation |

| Autres classes thérapeutiques |

| Cataracte |

| Glaucome |

| Rétinopathie diabétique |

| Autres indications pathologiques |

| Hôpitaux |

| Cliniques ophtalmologiques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Par produit | Dispositifs | Dispositifs de diagnostic et de surveillance | Scanners de tomographie par cohérence optique |

| Caméras du fond d'œil et rétiniennes | |||

| Autoréfracteurs et kératomètres | |||

| Systèmes de topographie cornéenne | |||

| Systèmes d'imagerie par ultrasons | |||

| Périmètres et tonomètres | |||

| Autres dispositifs de diagnostic et de surveillance | |||

| Dispositifs chirurgicaux | Dispositifs chirurgicaux pour la cataracte | ||

| Dispositifs chirurgicaux vitréorétiniens | |||

| Dispositifs chirurgicaux réfractifs | |||

| Dispositifs chirurgicaux pour le glaucome | |||

| Autres dispositifs chirurgicaux | |||

| Dispositifs de soins de la vue | Montures et verres de lunettes | ||

| Lentilles de contact | |||

| Médicaments | Thérapeutiques contre le glaucome | ||

| Thérapeutiques pour les troubles rétiniens (anti-VEGF et autres) | |||

| Thérapeutiques contre la sécheresse oculaire | |||

| Thérapeutiques contre la conjonctivite allergique et l'inflammation | |||

| Autres médicaments ophtalmiques | |||

| Par classe thérapeutique | Médicaments contre le glaucome | ||

| Médicaments pour les troubles rétiniens | |||

| Médicaments contre la sécheresse oculaire | |||

| Médicaments contre la conjonctivite allergique et l'inflammation | |||

| Autres classes thérapeutiques | |||

| Par indication pathologique | Cataracte | ||

| Glaucome | |||

| Rétinopathie diabétique | |||

| Autres indications pathologiques | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques ophtalmologiques spécialisées | |||

| Centres de chirurgie ambulatoire | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien des médicaments et dispositifs ophtalmologiques ?

Le marché a généré 2,8 milliards USD en 2026 et devrait atteindre 3,72 milliards USD d'ici 2031, impliquant un CAGR de 5,83 %.

Quelle catégorie de produits détient la plus grande part ?

Les dispositifs représentent 61,78 % des revenus, les plateformes chirurgicales dominant la valeur et le diagnostic enregistrant la croissance la plus rapide.

Pourquoi les agents anti-VEGF biosimilaires sont-ils importants pour le Canada ?

Leur approbation accélérée a réduit les coûts des injections jusqu'à 20 %, permettant aux provinces de traiter davantage de patients atteints de maladies rétiniennes dans les budgets existants.

Comment les communautés autochtones influencent-elles la demande du marché ?

Le financement fédéral des programmes de dépistage visuel dans les régions nordiques stimule l'adoption de dispositifs de diagnostic portables compatibles avec la télémédecine.

Qu'est-ce qui stimule la croissance rapide des centres de chirurgie ambulatoire ?

Les provinces contractent des centres de chirurgie ambulatoire pour réduire les listes d'attente pour la cataracte et diminuer les coûts globaux des actes, créant une opportunité de CAGR de 6,86 % jusqu'en 2031.

Quel segment pathologique connaît la croissance la plus rapide ?

Quel segment pathologique connaît la croissance la plus rapide ? La rétinopathie diabétique mène la croissance avec un CAGR prévu de 6,95 %, soutenu par une prévalence plus élevée du diabète et un dépistage plus large.

Dernière mise à jour de la page le: