Taille et part du marché des médicaments pour anesthésie générale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments pour anesthésie générale par Mordor Intelligence

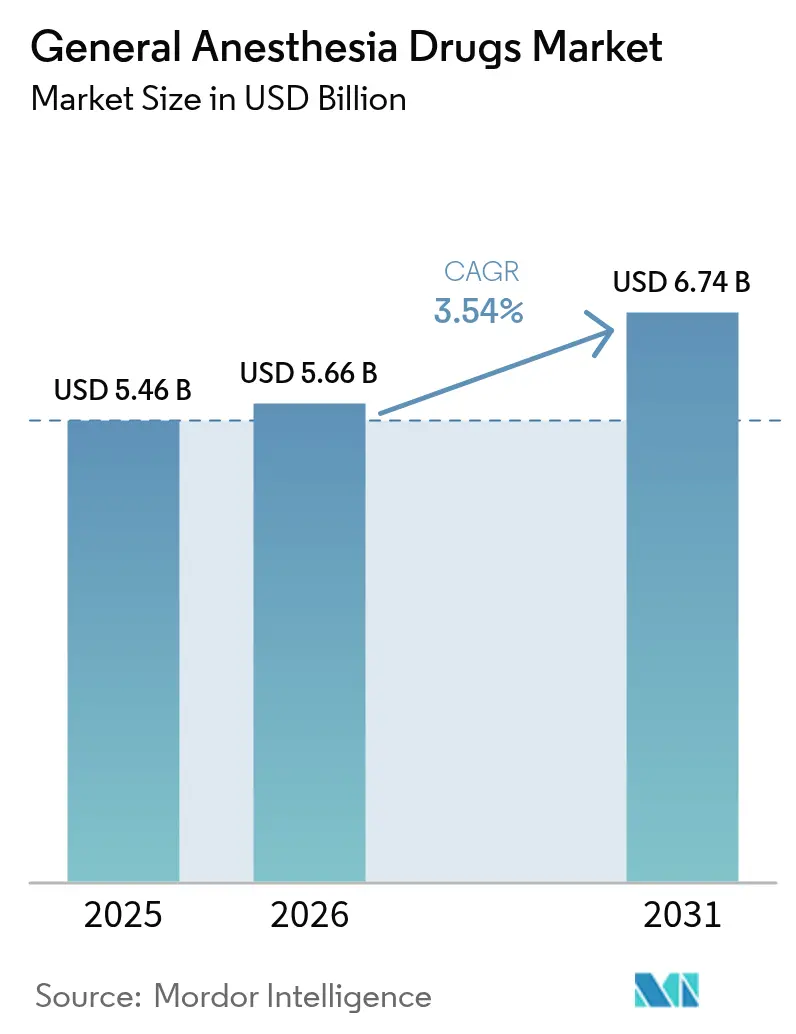

La taille du marché des médicaments pour anesthésie générale était évaluée à 5,46 milliards USD en 2025 et devrait croître de 5,66 milliards USD en 2026 pour atteindre 6,74 milliards USD d'ici 2031, à un CAGR de 3,54 % au cours de la période de prévision (2026-2031).

La croissance découle d'un débit chirurgical plus élevé, d'une complexité accrue liée à l'oncologie et d'une substitution vers des molécules écologiques ou à élimination rapide. Cependant, l'érosion des prix liée à l'expiration des brevets et le resserrement des budgets formulaires tempèrent les gains de valeur absolue. Les hôpitaux continuent d'ancrer la demande, mais les centres de chirurgie ambulatoire (CCA) captent des volumes supplémentaires à mesure que les payeurs migrent les cas de faible acuité vers des environnements ambulatoires approvisionnés en agents intraveineux à courte durée d'action. La technologie remodèle le paysage concurrentiel : les pompes à boucle fermée pilotées par l'IA réduisent le gaspillage de médicaments jusqu'à 22 %, tandis que les formulations inhalatoires à faible potentiel de réchauffement climatique (PRC) positionnent les fournisseurs face aux prochaines taxes environnementales européennes. La pression sur les marges exercée par le propofol biosimilaire et les remises des groupements d'achats pousse les acteurs établis vers une intégration verticale autour des matières premières lipidiques et le co-développement de postes de travail innovants. Les opportunités inexploitées se concentrent autour des profils d'excipients adaptés aux enfants, des systèmes de kétamine à dissuasion d'abus et des agents inhalatoires conformes aux réductions progressives des gaz fluorés tout en maintenant une puissance équivalente en termes de concentration alvéolaire minimale.

Principaux enseignements du rapport

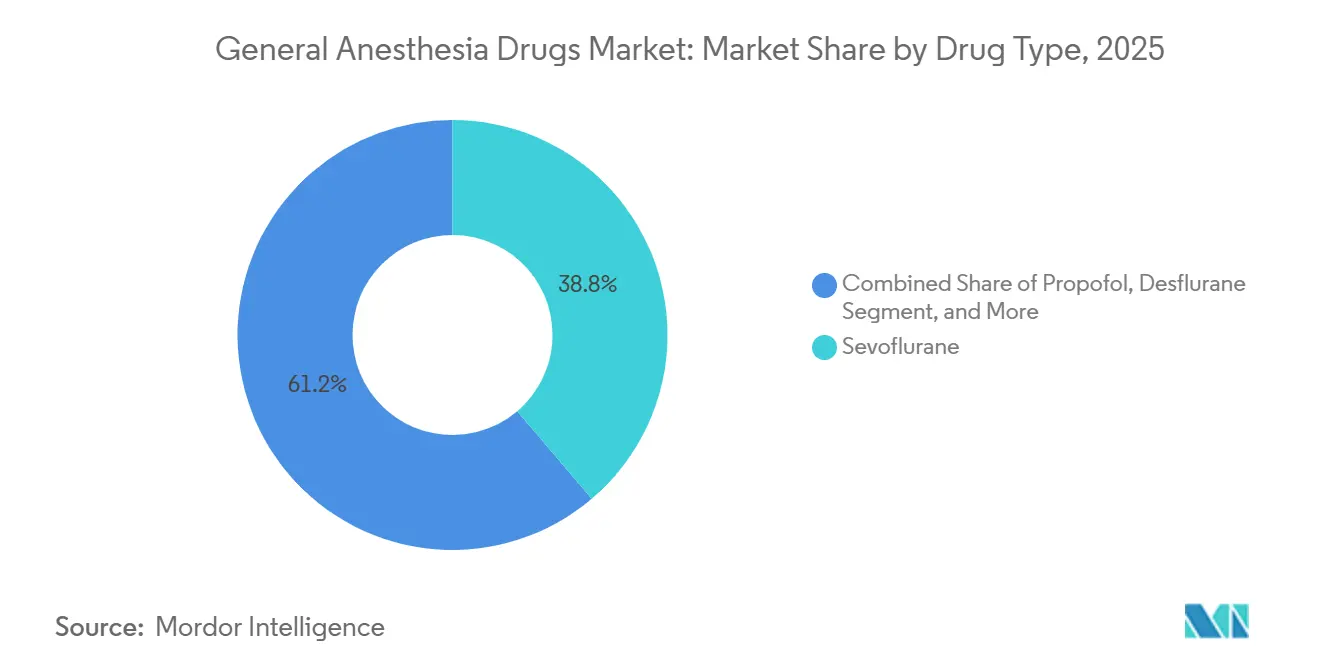

- Par type de médicament, le sévoflurane a dominé le marché des médicaments pour anesthésie générale avec une part de 38,78 % en 2025, tandis que le propofol devrait progresser à un CAGR de 4,98 % jusqu'en 2031.

- Par voie d'administration, l'administration par inhalation représentait 61,20 % du marché des médicaments pour anesthésie générale en 2025 ; cependant, les formats intraveineux devraient croître à un CAGR de 5,88 % entre 2026 et 2031.

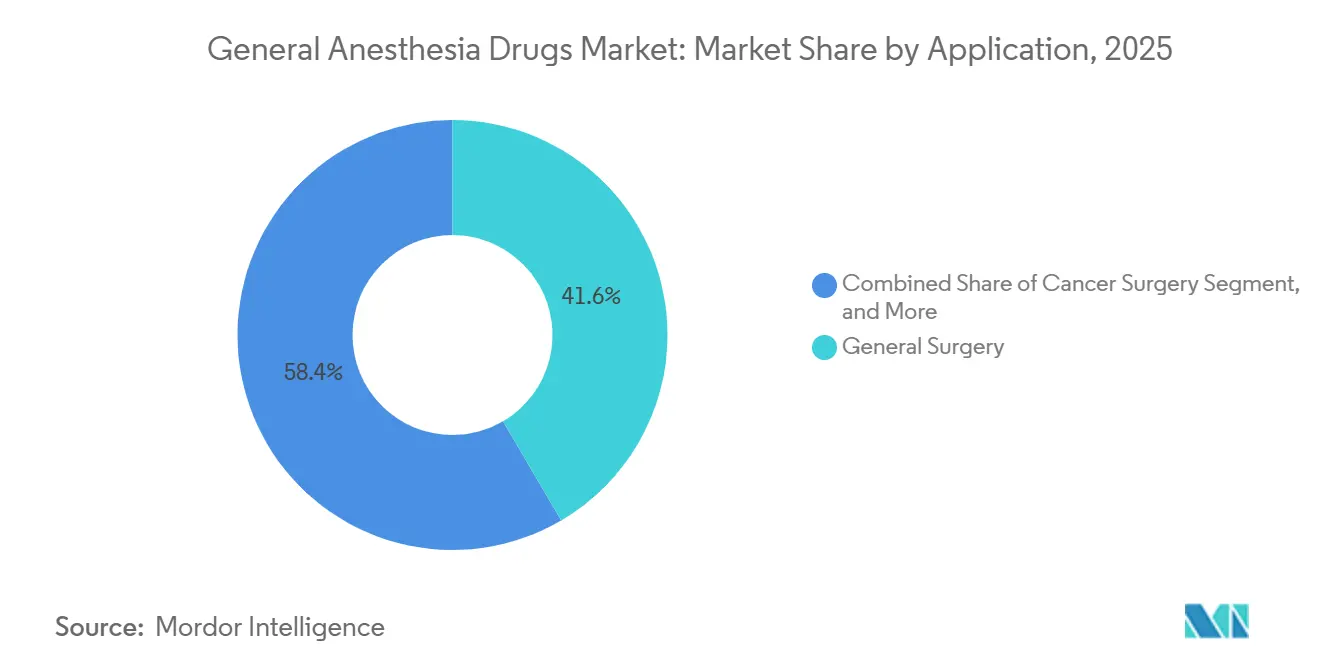

- Par application, la chirurgie générale représentait 41,56 % du chiffre d'affaires en 2025, tandis que les procédures liées au cancer devraient croître à un CAGR de 4,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 62,95 % des dépenses en 2025 ; les CCA devraient afficher un CAGR de 6,38 % jusqu'en 2031.

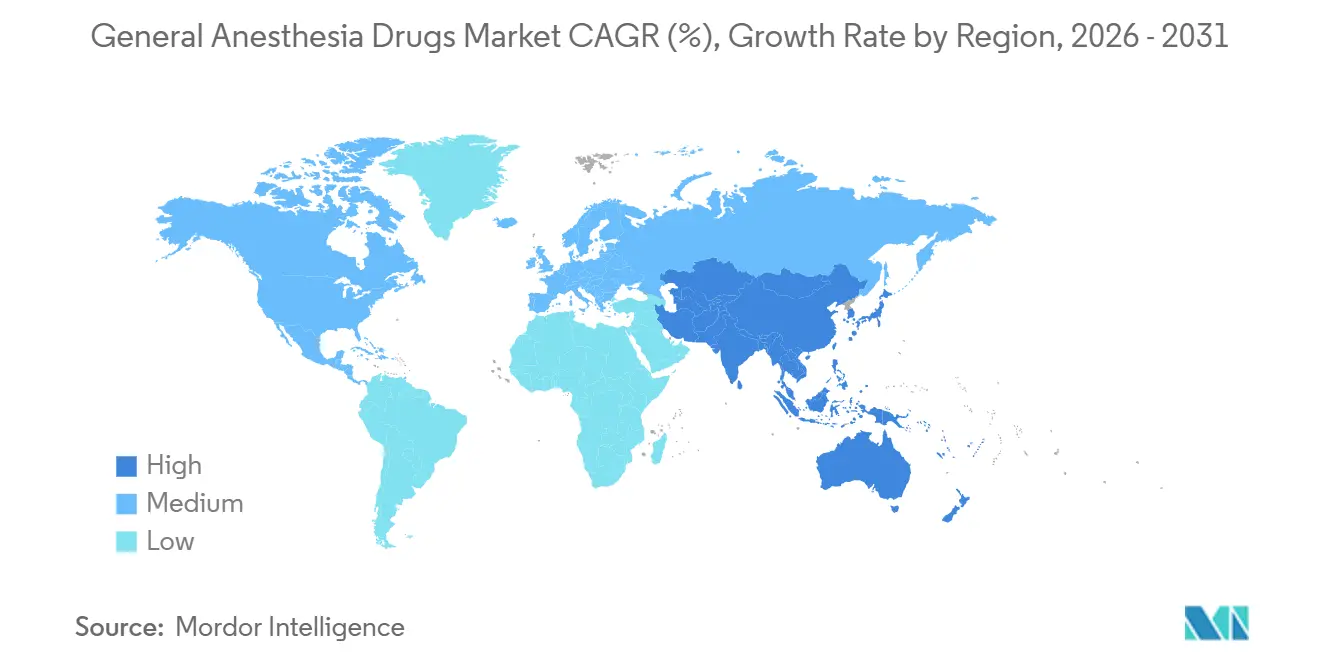

- L'Amérique du Nord représentait 38,50 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 5,22 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments pour anesthésie générale

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des volumes chirurgicaux mondiaux | +1.2% | Mondial, l'Asie-Pacifique et le Moyen-Orient dominent les gains | Moyen terme (2-4 ans) |

| Hausse des approbations et lancements de produits | +0.8% | Amérique du Nord et Europe (nouveaux) ; Asie-Pacifique (génériques) | Court terme (≤2 ans) |

| Adoption croissante des centres de chirurgie ambulatoire | +0.9% | Amérique du Nord en tête ; extension vers l'Europe occidentale et les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des perfusions à boucle fermée pilotées par l'IA | +0.5% | Amérique du Nord et certains centres académiques européens | Long terme (≥4 ans) |

| Transition vers des agents inhalatoires écologiques à faible PRC | +0.3% | Europe (Royaume-Uni, Allemagne, pays nordiques) ; émergence au Canada et en Australie | Moyen terme (2-4 ans) |

| Augmentation des volumes de procédures essentielles | +0.9% | Régions à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes chirurgicaux mondiaux

Les cas chirurgicaux mondiaux ont dépassé 400 millions en 2025, en hausse de 4,2 % d'une année sur l'autre, portés par le vieillissement des populations, l'élargissement de la couverture d'assurance et le rattrapage des retards accumulés pendant la pandémie.[1]U.S. FDA, "DailyMed Label: Suzetrigine," dailymed.nlm.nih.gov Les pays à revenus élevés superposent des interventions complexes de longue durée, stimulant la demande d'anesthésie multi-agents, tandis que les marchés émergents développent les chirurgies essentielles qui favorisent la kétamine en agent unique ou le propofol générique. Le plan Chine en bonne santé 2030 a réservé 12 milliards USD pour financer 300 hôpitaux tertiaires d'ici 2026, chacun doté de 8 à 12 salles d'opération, garantissant des contrats de base en volume pour le sévoflurane et le propofol. En Inde, Ayushman Bharat a ajouté 50 millions de bénéficiaires chirurgicaux en 2025, bien qu'un plafond de 15 000 INR (180 USD) par cas pousse les établissements à s'approvisionner en génériques nationaux. Les directives de soins d'urgence de l'OMS exigent que les hôpitaux de district maintiennent des stocks minimaux d'anesthésiques pour protéger la demande lors des ralentissements.

Hausse des approbations et lancements de produits

L'autorisation accélérée du ciprofol et du remimazolam a élargi la boîte à outils thérapeutique des anesthésiologistes, réduisant la douleur au site d'injection de 77,1 % à 18,0 % et offrant une stabilité cardiovasculaire supérieure chez les patients âgés. L'approbation en 2025 par la Food and Drug Administration des États-Unis de JOURNAVX (suzetrigine) souligne un pivot plus large vers l'analgésie péri-opératoire non opioïde qui complète les protocoles d'anesthésie générale.[2]U.S. Food and Drug Administration, "Drugs@FDA Database," fda.gov

Le lancement en 2024 par Amneal de flacons de propofol monodose visant à atténuer les pénuries récurrentes devrait générer 314 millions USD de chiffre d'affaires annuel.[3]CNBC Editors, "Mallinckrodt-Endo Merger Details," cnbc.com Collectivement, ces approbations élargissent le nombre d'options intraveineuses viables, intensifient la concurrence et élèvent le niveau d'innovation sur l'ensemble du marché des médicaments pour anesthésie générale.

Adoption croissante des centres de chirurgie ambulatoire

Les dépenses des CCA aux États-Unis ont atteint 6,1 milliards USD pour 3,3 millions de bénéficiaires Medicare à l'acte en 2022, et la base de revenus du segment est prête à progresser de 37 milliards USD en 2021 à 59 milliards USD d'ici 2028. La loi NOPAIN soutenue par le CMS accordera un remboursement distinct pour les analgésiques non opioïdes tels qu'EXPAREL à partir de janvier 2025, renforçant l'argument économique en faveur des protocoles d'anesthésie à récupération rapide en milieu ambulatoire. L'expansion du parc de CCA accroît donc la demande de médicaments à action rapide comme le ciprofol, générant des volumes supplémentaires mesurables sur le marché des médicaments pour anesthésie générale. Les CCA ont enregistré 28,3 millions de procédures aux États-Unis en 2025, soit 7,1 % de plus qu'en 2024, portés par l'élargissement de la liste des procédures approuvées par Medicare aux arthroplasties du genou et aux décompressions lombaires. L'anesthésie intraveineuse totale (AIVT) à base de propofol domine ces sites car une émergence rapide réduit les goulots d'étranglement en salle de réveil.

Adoption des perfusions à boucle fermée pilotées par l'IA

Les plateformes à boucle fermée qui modulent les perfusions de propofol et de rémifentanil à l'aide d'un retour en temps réel sur l'EEG et les paramètres hémodynamiques ont permis des gains de 15 à 20 % en stabilité peropératoire par rapport au dosage manuel.[4]National Health Service, "Greener NHS Desflurane Phase-Down," england.nhs.uk Les premiers adoptants signalent une consommation de médicaments légèrement plus élevée par cas mais une réduction des complications postopératoires, créant un effet économique net positif pour les hôpitaux. Des déploiements plus larges devraient renforcer l'élasticité de la demande sur le marché des médicaments pour anesthésie générale. Le poste de travail Aisys CS² de GE HealthCare ajuste le dosage du propofol, du rémifentanil et du sévoflurane toutes les 10 secondes, réduisant la consommation de 18 à 22 %. La FDA classe ces plateformes comme dispositifs de classe II nécessitant une autorisation 510(k), tandis que le règlement européen sur les dispositifs médicaux exige des essais de non-infériorité, ce qui allonge les délais pour les jeunes entreprises.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Profil d'effets secondaires et préoccupations liées aux nausées et vomissements postopératoires (NVPO) | -0.6% | Mondial, aigu dans les environnements ambulatoires de même journée | Court terme (≤2 ans) |

| Pression sur le remboursement des agents premium | -0.7% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement volatile en principes actifs pharmaceutiques et lipides pour les émulsions IV | -0.4% | Mondial, pénuries notables en 2023-2024 | Court terme (≤2 ans) |

| Taxes environnementales sur les gaz à PRC élevé | -0.3% | Europe (Royaume-Uni, Allemagne) ; programmes pilotes au Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Profil d'effets secondaires et préoccupations liées aux NVPO

Les NVPO affectent 25 à 30 % des cas sous agents volatils contre 10 à 15 % sous AIVT au propofol, ajoutant 50 à 100 USD par patient en antiémétiques et allongeant le séjour en salle de réveil de 15 à 25 minutes. Le score d'Apfel automatisé intégré dans 40 % des dossiers électroniques américains identifie les patients à haut risque pour l'AIVT et la prophylaxie. Une méta-analyse de 2024 portant sur 87 essais a montré que l'AIVT au propofol réduit les NVPO de 19 points de pourcentage par rapport au sévoflurane ; cependant, le coût d'acquisition du propofol de 8 à 12 USD par cas contre 4 à 6 USD pour le sévoflurane freine la migration complète dans les systèmes soucieux des coûts.[5]Ashish Sinha et al., "Artificial-Intelligence-Based Closed-Loop Anesthesia," Springer Nature, springer.com Les audits qualité de la Joint Commission mettent également en lumière les NVPO, incitant les services à adopter des schémas à moindre potentiel émétogène.

Pression sur le remboursement des agents premium

La pression sur le remboursement des prestataires d'anesthésie, notamment la baisse des tarifs commerciaux et Medicare et l'augmentation des refus de prise en charge, crée une tension financière significative, en particulier pour les cabinets indépendants et dans les zones rurales. Pour faire face, les prestataires subissent une pression pour améliorer leur efficacité, ce qui peut conduire à des horaires de travail plus longs et à une réduction des effectifs pour gérer les frais généraux, entraînant souvent une augmentation de l'épuisement professionnel.

Cette pression affecte directement l'anesthésie générale en déplaçant l'accent des soins individualisés vers des modèles axés sur la rapidité et le débit élevé. Pour réduire les coûts, certains payeurs limitent la rémunération au temps opératoire « prévu » plutôt qu'au temps réel et nécessaire, ce qui peut pousser les anesthésiologistes à accélérer les cas. Cela peut compromettre la sécurité des patients en augmentant les risques liés à une levée prématurée des anesthésiques, à une évaluation préopératoire insuffisante et à une gestion peropératoire moins personnalisée, les prestataires travaillant sous la contrainte d'une rémunération réduite pour les cas complexes et chronophages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : le vent favorable de l'AIVT au propofol dépasse la base installée du sévoflurane

Le sévoflurane a conservé 38,78 % du chiffre d'affaires de 2025, reflétant l'infrastructure de vaporisateurs bien établie et la familiarité avec l'induction masquée pédiatrique. Pourtant, l'orientation mondiale vers l'AIVT positionne le propofol pour enregistrer un CAGR de 4,98 % jusqu'en 2031. La taille du marché des médicaments pour anesthésie générale pour les formulations à base de propofol est appelée à s'élargir davantage à mesure que le ciprofol démontre sa non-infériorité tout en réduisant drastiquement les taux de douleur au site d'injection. La trajectoire du desflurane reste négative en raison des prochaines interdictions environnementales européennes, tandis que la dexmédétomidine et le rémifentanil maintiennent des niches spécialisées spécifiques aux procédures. Les retraits réglementaires affectant la dexmédétomidine en 2024 ont temporairement resserré l'offre sans modifier matériellement la demande à long terme. La planification plus stricte du midazolam en Chine pousse les prestataires vers le remimazolam, qui offre une récupération rapide sans la même contrainte réglementaire. La kétamine et l'étomidate continuent d'occuper des segments stables et plus petits, l'étomidate étant indispensable pour les cas hémodynamiquement instables malgré des pénuries périodiques.

Les moteurs sous-jacents comprennent des réglementations environnementales plus strictes, un intérêt accru pour les bénéfices immunomodulateurs des agents intraveineux et l'efficacité opérationnelle des pompes de perfusion pilotées par l'IA. Collectivement, ces tendances cimentent le pivot intraveineux et renforcent le rôle de leadership du propofol au sein du marché des médicaments pour anesthésie générale en évolution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : l'intraveineux progresse à mesure que les hôpitaux automatisent et décarbonisent

L'administration par inhalation représentait 61,20 % de la consommation de 2025, mais la voie intraveineuse devrait croître à un CAGR de 5,88 % jusqu'en 2031, le plus rapide de tous les segments. Les impératifs environnementaux de réduction des émissions volatiles, combinés aux besoins de débit en salle de réveil, orientent les anesthésiologistes vers l'AIVT au propofol et au rémifentanil. Les pompes de perfusion intelligentes réduisent le dépassement de médicaments, économisant 30 à 50 USD par cas et allégeant les budgets pharmaceutiques dans le cadre de contrats à capitation. La taille du marché des médicaments pour anesthésie générale pour les formulations intraveineuses devrait atteindre 3,25 milliards USD d'ici 2031, contre 2,35 milliards USD en 2025.

Cependant, la diffusion de l'AIVT dépend des moniteurs BIS ou d'entropie, d'un accès IV continu et des compétences du personnel ; dans les zones à faibles ressources, elle repose encore sur le sévoflurane à faible débit. Les lois européennes sur les gaz fluorés exemptent les agents intraveineux des déclarations atmosphériques, une incitation réglementaire pour les hôpitaux à investir dans des pompes à contrôle cible plutôt que dans des vaporisateurs de nouvelle génération.

Par application : les résections oncologiques stimulent la complexité anesthésique et le mix d'agents

La chirurgie générale a capté 41,56 % du chiffre d'affaires de 2025, mais les procédures liées à l'oncologie rythmeront la croissance à un CAGR de 4,89 % jusqu'en 2031. La détection croissante du cancer par dépistage et les résections assistées par robot allongent la durée des cas au-delà de 4 heures, nécessitant des schémas multi-agents pour un réglage hémodynamique fin. La part de marché des médicaments pour anesthésie générale attribuée à la chirurgie oncologique devrait passer de 15,4 % en 2025 à 18,2 % en 2031. Les systèmes robotiques créent une demande de sédation à la dexmédétomidine lors de l'installation et d'entretien au propofol pour des contrôles neurologiques postopératoires rapides.

Les remplacements orthopédiques se déplacent vers les CCA, tirant parti de l'émergence ultra-rapide du remimazolam et des blocs régionaux pour minimiser le recours aux opioïdes. Les salles de neurochirurgie préfèrent le propofol pour limiter la demande métabolique cérébrale, tandis que les blocs opératoires de traumatologie gardent la kétamine à portée de main pour le choc hypovolémique. Les césariennes et les urgences obstétricales s'appuient encore sur des agents à induction rapide sûrs pour le transfert fœtal.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires dépassent les hôpitaux à mesure que les payeurs transfèrent les volumes

Les hôpitaux représentaient 62,95 % de la consommation de 2025, reflétant les charges de cas cardiaques, neurologiques et polytraumatiques. Pourtant, les CCA afficheront un CAGR de 6,38 % jusqu'en 2031 à mesure que les groupes homogènes de malades Medicare et les payeurs privés orientent les volumes électifs vers des centres ambulatoires à moindre coût. La taille du marché des médicaments pour anesthésie générale pour les CCA devrait passer de 1,63 milliard USD en 2025 à 2,35 milliards USD d'ici 2031. La domination de l'AIVT au propofol dans ces centres soutient la demande de seringues préremplies et de pompes à boucle fermée calibrées pour des cas courts et répétitifs.

Les cliniques dentaires et spécialisées représentent moins de 5 % des dépenses, utilisant principalement le midazolam et le propofol à faible dose pour la sédation consciente. L'accréditation réglementaire, telle que les normes ambulatoires de la Joint Commission, impose une surveillance de la profondeur de sédation, incitant les petits cabinets à adopter des agents à pharmacocinétique prévisible plutôt que des gaz inhalatoires à absorption variable.

Analyse géographique

L'Amérique du Nord représentait 38,50 % du chiffre d'affaires du marché des médicaments pour anesthésie générale en 2025, reflétant une infrastructure chirurgicale avancée, l'adoption précoce des systèmes de délivrance pilotés par l'IA et des politiques de remboursement favorables. L'Amérique du Nord représentait 38,50 % du chiffre d'affaires de 2025, portée par 6 100 CCA certifiés Medicare et l'adoption précoce du remimazolam après son approbation par la FDA en 2020. La densité de procédures par habitant s'établit à 220 procédures pour 1 000 résidents par an, dépassant celle de toute autre région. Le passage aux paiements groupés aux États-Unis pèse sur les prix des produits de marque, encourageant l'adoption du propofol générique, tandis que l'adoption des pompes à boucle fermée soutient les volumes. Le système à payeur unique du Canada limite l'adoption des agents premium mais accélère les transitions à faible PRC, les formulaires provinciaux éliminant progressivement le desflurane avant l'objectif européen de 2030.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un CAGR de 5,22 % jusqu'en 2031, portée par la hausse des volumes chirurgicaux, les incitations gouvernementales à moderniser les blocs opératoires et les politiques nationales visant à réduire les émissions d'agents volatils. La classification du midazolam en catégorie I en Chine oriente déjà les cliniciens vers le remimazolam, tandis que le programme indien de mise en conformité progressive aux BPF cherche à améliorer la qualité de fabrication sans asphyxier l'approvisionnement.

L'Europe fait face à la fois à des opportunités et à des contraintes alors que les agendas de durabilité éliminent progressivement le desflurane ; le Service national de santé du Royaume-Uni a achevé son retrait complet en 2024, et l'Union européenne dans son ensemble envisage des interdictions à l'échelle régionale d'ici 2026. Les hôpitaux allemands et scandinaves mènent des essais de systèmes de capture des agents volatils mais admettent que des efficacités inférieures à 100 % feront de l'AIVT la principale voie de conformité. Des fournisseurs européens tels que Fresenius répondent avec des gammes injectables élargies, comme en témoigne une croissance du chiffre d'affaires de 7 % au premier trimestre 2025 malgré des environnements réglementaires stricts.

Paysage concurrentiel

Le secteur des médicaments pour anesthésie générale présente une concentration modérée : des multinationales telles que Baxter, Fresenius et Pfizer dominent les portefeuilles inhalatoires et intraveineux de base, tandis que des entreprises émergentes ciblent des opportunités de niche avec des injectables spécialisés. La scission de l'activité soins rénaux de Baxter pour 3,8 milliards USD recentre l'entreprise sur l'anesthésie et les injectables, soulignant un virage sectoriel vers des créneaux spécialisés à marges plus élevées. Amneal a tiré parti d'une autorisation rapide de la FDA pour approvisionner le propofol pendant les périodes de pénurie, prouvant qu'une fabrication agile peut débloquer des gains de parts significatifs. Parallèlement, des opérations de fusion comme le rapprochement de 7 milliards USD entre Mallinckrodt et Endo visent des économies d'échelle dans les injectables stériles, bien que les autorités antitrust restent vigilantes.

La Carestation 850 de Baxter, dévoilée en octobre 2025, s'étend des nouveau-nés aux personnes âgées avec un contrôle précis de la vapeur, prenant en charge le sévoflurane à très faible débit. AbbVie exploite la notoriété de la marque Diprivan pour commercialiser des flacons à stabilité prolongée, misant sur un risque de croissance microbienne réduit comme compensation aux coûts de main-d'œuvre hospitalière.

Leaders du secteur des médicaments pour anesthésie générale

AbbVie Inc.

Baxter International Inc.

Fresenius SE & Co. KGaA

Aspen Pharmacare Holdings Ltd.

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Meitheal Pharmaceuticals a lancé des flacons de sédation au propofol en trois tailles monodose, ciblant la réduction des déchets et la minimisation des erreurs de dosage dans les applications en soins intensifs et chirurgicales.

- Avril 2025 : Avenacy a introduit l'émulsion injectable de propofol, USP aux États-Unis, un équivalent du Diprivan pour l'induction et l'entretien chez les patients âgés de ≥3 ans.

- Mars 2025 : Mallinckrodt et Endo ont accepté de fusionner dans le cadre d'un accord de 7 milliards USD, combinant génériques et injectables stériles avec des objectifs de synergies de 150 millions USD d'ici la troisième année.

- Février 2025 : Teleflex a acquis l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (820 millions USD), élargissant sa portée cardiovasculaire.

- Février 2025 : Baxter a déclaré un chiffre d'affaires annuel 2024 de 10,64 milliards USD, achevant sa sortie des soins rénaux et se recentrant sur l'anesthésie et les injectables de soins intensifs.

Périmètre du rapport mondial sur le marché des médicaments pour anesthésie générale

Selon le périmètre du rapport, l'anesthésie générale est un état d'inconscience totale et d'absence de réponse, médicalement induit et réversible, souvent décrit comme un sommeil profond et contrôlé. Elle utilise une combinaison de médicaments intraveineux et de gaz inhalés pour s'assurer que le patient ne ressent aucune douleur, n'a aucun souvenir de la procédure et bénéficie d'une relaxation musculaire.

Le marché des médicaments pour anesthésie générale est segmenté par type de médicament, voie d'administration, type de chirurgie, utilisateur final et géographie. Par type de médicament, le marché est segmenté en sévoflurane, desflurane, isoflurane, protoxyde d'azote, propofol et autres médicaments. Par voie d'administration, le marché est segmenté en inhalation et intraveineux. Le marché est segmenté par application en chirurgie générale, chirurgie oncologique, chirurgie cardiaque, remplacement du genou et de la hanche, et autres types de chirurgie. Les utilisateurs finaux segmentent le marché en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Propofol |

| Sévoflurane |

| Desflurane |

| Dexmédétomidine |

| Rémifentanil |

| Midazolam |

| Étomidate |

| Kétamine |

| Autres médicaments |

| Inhalation |

| Intraveineux (AIVT) |

| Chirurgie générale |

| Chirurgie oncologique |

| Chirurgie cardiaque |

| Remplacements orthopédiques |

| Chirurgie neurologique |

| Autre application |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées et dentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Propofol | |

| Sévoflurane | ||

| Desflurane | ||

| Dexmédétomidine | ||

| Rémifentanil | ||

| Midazolam | ||

| Étomidate | ||

| Kétamine | ||

| Autres médicaments | ||

| Par voie d'administration | Inhalation | |

| Intraveineux (AIVT) | ||

| Par application | Chirurgie générale | |

| Chirurgie oncologique | ||

| Chirurgie cardiaque | ||

| Remplacements orthopédiques | ||

| Chirurgie neurologique | ||

| Autre application | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées et dentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel sera le niveau des dépenses en médicaments pour anesthésie générale d'ici 2031 ?

La taille du marché des médicaments pour anesthésie générale devrait atteindre 6,74 milliards USD d'ici 2031, contre 5,66 milliards USD en 2025.

Quelle molécule anesthésique gagne des parts le plus rapidement ?

Le propofol devrait progresser à un CAGR de 4,98 % jusqu'en 2031, porté par les protocoles d'anesthésie intraveineuse totale et la pénétration des CCA.

Pourquoi les hôpitaux éliminent-ils progressivement le desflurane ?

Les taxes carbone et les mandats environnementaux au Royaume-Uni, en Allemagne et dans d'autres États de l'UE ciblent le PRC de 2 540 du desflurane, incitant à passer au sévoflurane ou à l'AIVT.

Quelles technologies remodèlent les pratiques de dosage ?

Les systèmes à boucle fermée pilotés par l'IA intègrent la surveillance de la profondeur par EEG avec des pompes intelligentes, réduisant l'utilisation du propofol et du rémifentanil jusqu'à 22 % tout en standardisant les soins.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, aidée par la construction d'hôpitaux en Chine et en Inde et par des génériques à prix compétitifs, devrait afficher un CAGR de 5,22 %.

Quelle est la concentration du pouvoir des fournisseurs ?

Les cinq premières entreprises pharmaceutiques détiennent environ 45 à 50 % du chiffre d'affaires, reflétant une concentration modérée mais une progression croissante des génériques.

Dernière mise à jour de la page le: