Taille et part du marché des médicaments anesthésiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.77 Milliards de dollars |

| Taille du Marché (2031) | 9.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments anesthésiques par Mordor Intelligence

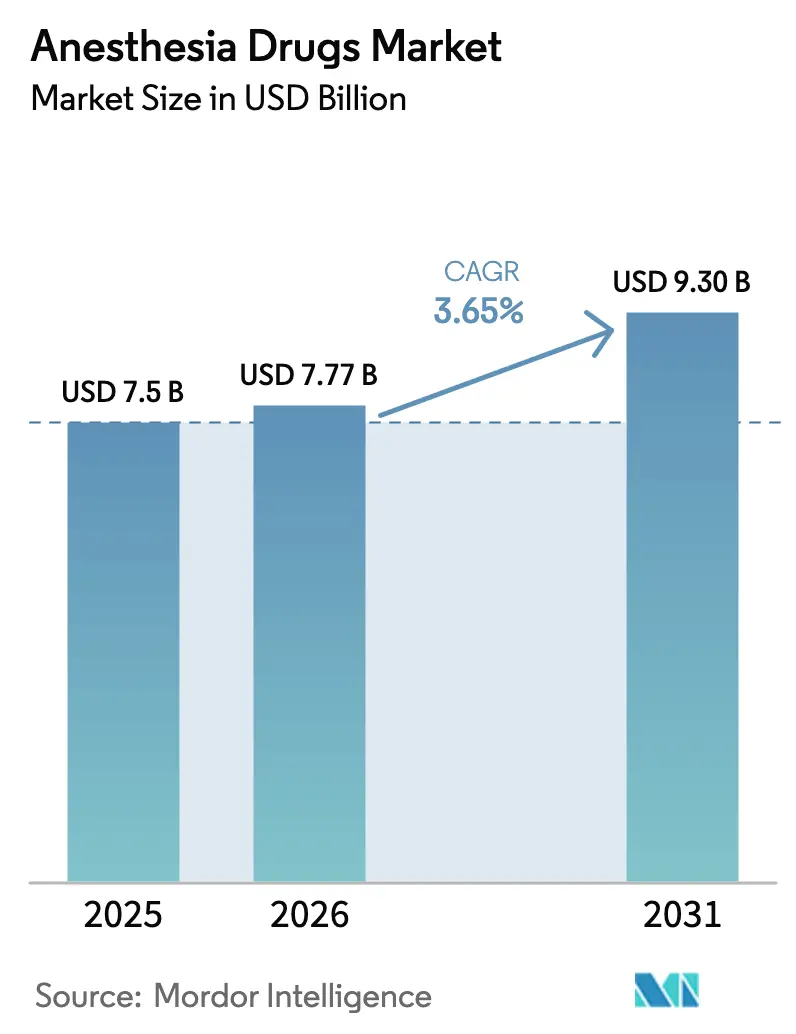

La taille du marché des médicaments anesthésiques devrait progresser de 7,5 milliards USD en 2025 et 7,77 milliards USD en 2026 à 9,30 milliards USD d'ici 2031, enregistrant un CAGR de 3,65 % entre 2026 et 2031.

Le CAGR global dissimule une transition des agents volatils à fort potentiel de réchauffement climatique vers les injectables à courte durée d'action, à mesure que les hôpitaux adoptent l'anesthésie totale intraveineuse et les protocoles de récupération améliorée après chirurgie (ERAS). Les retards chirurgicaux accumulés pendant la pandémie se résorbent, notamment en orthopédie et en chirurgie bariatrique, ce qui stimule les volumes même si la pression sur les prix des génériques comprime les marges. Les procédures assistées par robot ajoutent des exigences en matière de profondeur de sédation qui favorisent la dexmédétomidine et le rémifentanil, tandis que les réseaux de centres de chirurgie ambulatoire accélèrent la demande de protocoles de récupération rapide. Les réglementations environnementales qui éliminent progressivement le desflurane et restreignent le sévoflurane dans plusieurs pays reconfigurent davantage le marché des médicaments anesthésiques.

Principaux enseignements du rapport

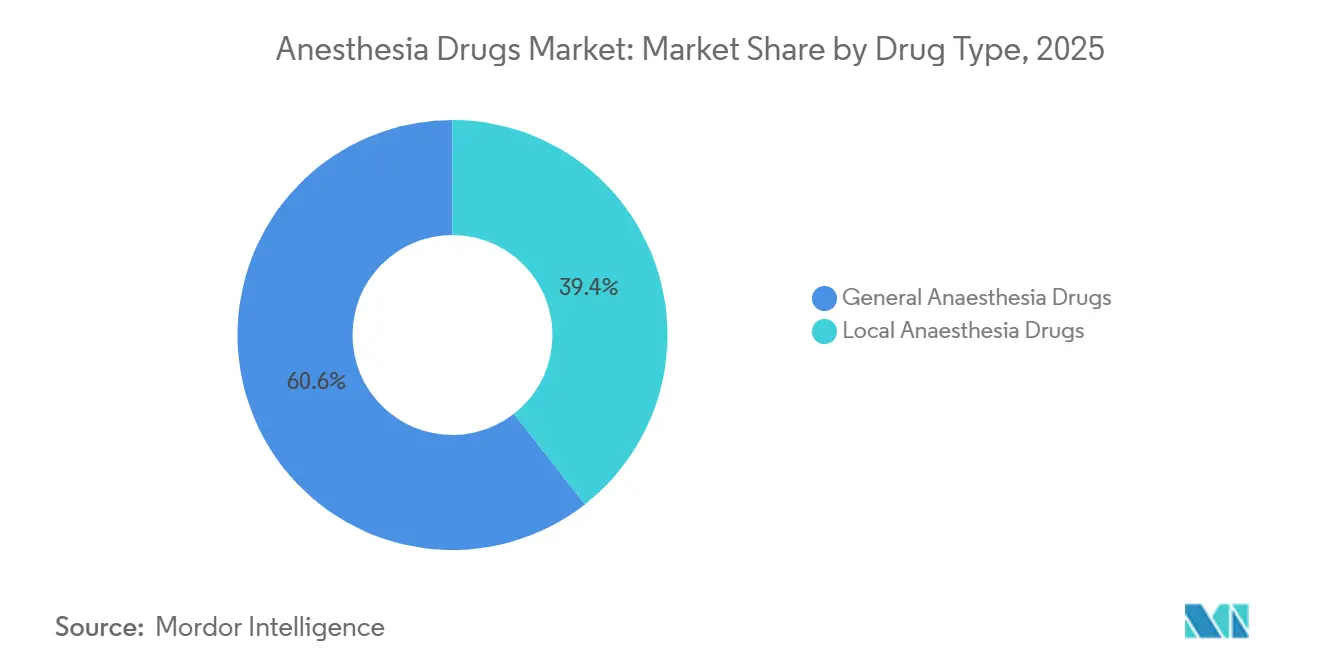

- Par type de médicament, les agents anesthésiques généraux ont dominé avec 60,56 % de la part du marché des médicaments anesthésiques en 2025, tandis que les anesthésiques locaux devraient progresser à un CAGR de 8,25 % jusqu'en 2031.

- Par voie d'administration, les injectables représentaient 70,53 % de la taille du marché des médicaments anesthésiques en 2025 ; les formulations par inhalation progressent à un CAGR de 7,85 % jusqu'en 2031.

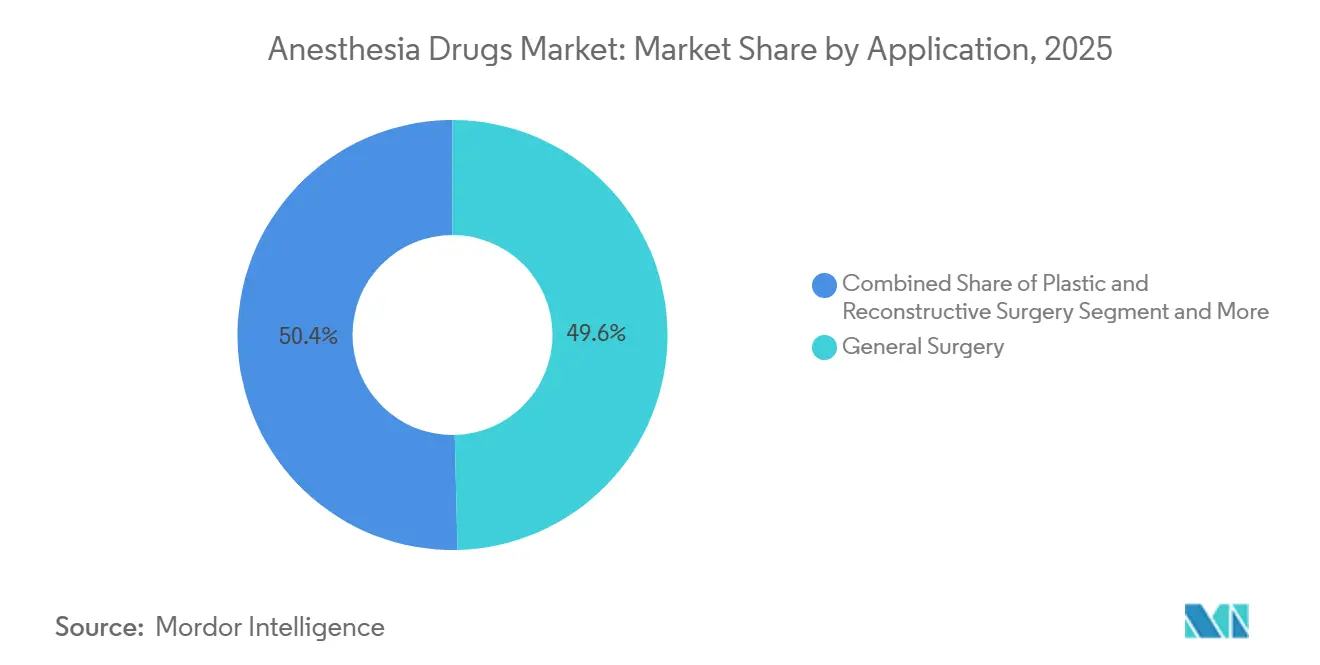

- Par application, la chirurgie générale représentait 49,63 % en 2025, tandis que la chirurgie cosmétique et esthétique affichait une perspective de CAGR de 8,87 % jusqu'en 2031, dépassant l'ensemble du marché des médicaments anesthésiques.

- Par utilisateur final, les hôpitaux représentaient 62,53 % du marché mondial en 2025, et les centres de chirurgie ambulatoire progressent à un CAGR de 6,71 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique devrait croître à un CAGR de 8,51 %, dépassant la base mature de l'Amérique du Nord qui représentait 38,13 % de part en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments anesthésiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre d'interventions chirurgicales (électives et traumatiques) | +0.9% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et Afrique affichant la plus forte élasticité en raison de l'expansion des infrastructures et de l'accès croissant de la classe moyenne | Moyen terme (2-4 ans) |

| Approbations rapides de nouvelles combinaisons anesthésiques à dose fixe | +0.6% | Corridors réglementaires d'Amérique du Nord et de l'UE, avec des retombées sur les marchés d'Asie-Pacifique après les voies de préqualification de l'OMS | Court terme (≤ 2 ans) |

| Transition vers les procédures ambulatoires et en cabinet | +0.7% | Amérique du Nord (notamment les réseaux de centres de chirurgie ambulatoire américains), Europe occidentale, pôles urbains d'Asie-Pacifique (Singapour, Séoul, Shanghai) | Moyen terme (2-4 ans) |

| Croissance de la chirurgie assistée par robot nécessitant une sédation plus profonde | +0.5% | Amérique du Nord, UE, Japon, Corée du Sud ; pénétration limitée dans les marchés à faible revenu sensibles aux coûts | Long terme (≥ 4 ans) |

| Protocoles ERAS périopératoires stimulant les agents à courte durée d'action | +0.5% | Adoption mondiale dans les centres médicaux universitaires ; Amérique du Nord et Europe du Nord en tête de la mise en œuvre, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes d'administration d'anesthésie en boucle fermée pilotés par l'IA | +0.3% | Concentrés dans les hôpitaux de recherche d'Amérique du Nord et de l'UE ; les délais d'approbation réglementaire repoussent l'impact commercial à 2028-2030 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du nombre d'interventions chirurgicales stimule la consommation d'agents anesthésiques

Les cas orthopédiques et bariatriques électifs résorbent les retards accumulés pendant la pandémie, augmentant les volumes pour les bloquants neuromusculaires et les agents à longue durée d'action. La Société américaine des anesthésiologistes a estimé que 1,2 million de procédures américaines différées étaient encore en attente à mi-2024. Les hôpitaux prolongent les horaires de bloc opératoire, ce qui accroît la consommation de médicaments à délai d'action prévisible qui réduisent les délais de rotation. Le Japon et la Corée du Sud font face au vieillissement de leur population, et les protocoles gériatriques substituent de plus en plus la dexmédétomidine aux benzodiazépines pour réduire le risque de delirium postopératoire.

Approbations rapides de nouvelles combinaisons anesthésiques à dose fixe

Trois approbations de la FDA américaine entre 2024 et 2025 ont introduit des associations propofol-kétamine et sévoflurane-protoxyde d'azote, liant les établissements à des contrats à fournisseur unique résistant à l'érosion par les génériques. L'adoption est plus lente que prévu car les cliniciens préfèrent la flexibilité de titration, mais les centres de chirurgie ambulatoire apprécient les économies de 30 à 40 % sur le temps de préparation et la simplification des flux de travail de sédation infirmière. Les marchés de l'UE et d'Asie-Pacifique suivent après que la préqualification de l'OMS libère les voies d'importation.

La transition vers les procédures ambulatoires et en cabinet reconfigure la demande en anesthésiques

Les migrations de site de soins pilotées par les payeurs favorisent les agents à récupération rapide. En 2024, 68 % des chirurgies ambulatoires américaines se déroulaient dans des centres de chirurgie ambulatoire. Le propofol reste omniprésent, tandis que le remimazolam gagne du terrain là où il est approuvé. L'Europe est en retard en raison de ses unités de chirurgie de jour hospitalières bien établies, ce qui limite la demande adressable pour les anesthésiques adaptés aux cabinets.

La croissance de la chirurgie assistée par robot nécessitant une sédation plus profonde

Les procédures robotiques ont atteint 2,3 millions de cas dans le monde en 2024, en hausse de 17 % d'une année sur l'autre[1]Intuitive Surgical, "Rapport annuel 2024 — Volume de procédures," sec.gov. La sédation plus profonde et le blocage neuromusculaire prolongé augmentent l'utilisation du propofol et du sugammadex. Les hôpitaux pionniers rapportent une consommation de propofol supérieure de 20 à 30 % par heure, et les centres de formation gonflent l'utilisation des médicaments pendant les courbes d'apprentissage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées au dysfonctionnement cognitif postopératoire | -0.4% | Mondial, avec un examen accru dans les populations vieillissantes (Japon, Allemagne, Italie, Amérique du Nord) ; la responsabilité pour faute médicale amplifie l'impact aux États-Unis | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur l'impact des agents volatils sur l'effet de serre | -0.6% | UE (interdictions du desflurane effectives 2024-2028), Royaume-Uni (mise en œuvre en 2024), certains États américains (propositions en Californie et à New York) ; pénétration limitée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'anesthésiologistes formés dans les pays à revenu faible et intermédiaire | -0.3% | Afrique subsaharienne, Asie du Sud (Inde, Bangladesh, Pakistan), parties de l'Amérique latine ; freine la croissance du volume chirurgical et les protocoles de sécurité anesthésique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les principes actifs pharmaceutiques clés | -0.5% | Impact mondial avec une exposition aiguë sur les marchés dépendant de principes actifs pharmaceutiques à source unique (propofol de Chine, rocuronium de l'UE) ; les tensions géopolitiques amplifient le risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations liées au dysfonctionnement cognitif postopératoire contraignent le choix des agents

Les centres universitaires se tournent vers l'anesthésie totale intraveineuse pour les patients âgés après des liens observationnels entre une exposition prolongée aux agents volatils et le déclin cognitif. Les directives actualisées de la Société américaine de gériatrie recommandent de minimiser les benzodiazépines. Cependant, une méta-analyse de 2025 n'a trouvé aucune différence statistique lorsque la surveillance de la profondeur était appliquée, freinant les changements de formulaire dans les systèmes sensibles aux coûts.

Renforcement des réglementations sur l'impact des agents volatils sur l'effet de serre

Le Royaume-Uni a interdit les achats de desflurane en 2024, et les recommandations de l'Agence européenne des médicaments préconisent des suppressions progressives dans l'UE d'ici 2028[2]Agence européenne des médicaments, "Impact environnemental des anesthésiques volatils," ema.europa.eu. La Californie et New York envisagent des projets de loi similaires. La mise à niveau des systèmes de récupération des gaz coûte entre 15 000 et 25 000 USD par appareil, orientant les petits établissements vers les injectables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les protocoles d'anesthésie totale intraveineuse remettent en cause la domination des agents volatils

Les médicaments anesthésiques généraux représentaient 60,56 % du marché des médicaments anesthésiques en 2025. Le sévoflurane domine les inductions au masque, mais une grande partie de sa croissance remplace le desflurane plutôt que de générer un volume net. La dexmédétomidine renforce sa niche en neurologie et en soins intensifs, et le rémifentanil conserve un positionnement premium dans les salles de chirurgie robotique. Les agents locaux se renforcent à mesure que les blocs nerveux guidés par échographie réduisent l'utilisation postopératoire des opioïdes jusqu'à 50 %.

Le marché des médicaments anesthésiques continue de se rééquilibrer à mesure que les techniques régionales convergent avec les protocoles ERAS. La bupivacaïne domine les blocs à longue durée d'action, tandis que la ropivacaïne gagne des parts en obstétrique. La lidocaïne reste courante pour les procédures dentaires et dermatologiques courtes. La chloroprocaïne connaît un regain dans les centres de chirurgie ambulatoire grâce à son métabolisme rapide, bien que son adoption reste limitée aux centres spécialisés.

Par voie d'administration : les injectables bien établis, l'inhalation en reprise

Les injectables représentaient 70,53 % du chiffre d'affaires en 2025. La taille du marché des médicaments anesthésiques pour les injectables bénéficie de l'anesthésie totale intraveineuse standardisée en neurochirurgie et dans les cas de surveillance peropératoire. La dexmédétomidine est la thérapie par perfusion à la croissance la plus rapide dans les unités de soins intensifs grâce à ses propriétés d'épargne ventilatoire. Les contraintes d'approvisionnement persistent car l'émulsion lipidique du propofol nécessite une logistique de chaîne du froid.

Les agents par inhalation devraient croître à un CAGR de 7,85 % jusqu'en 2031, portés par le sévoflurane en pédiatrie et en chirurgie ambulatoire en Asie-Pacifique. Les lancements de génériques élargissent l'accès, mais la complexité de fabrication limite le nombre de fournisseurs. Les formats topiques et transdermiques restent stables, servant les niches de la douleur chronique et de la ponction veineuse pédiatrique sans empiéter sur le volume chirurgical.

Par application : la progression de la chirurgie cosmétique dépasse la demande chirurgicale de base

La chirurgie générale a maintenu une part de 49,63 % en 2025, mais les modèles de paiement groupé plafonnent sa croissance. Les procédures cosmétiques électives sont prévues à un CAGR de 8,87 % jusqu'en 2031, le plus rapide au sein du marché des médicaments anesthésiques. L'anesthésie en cabinet repose sur le propofol-kétamine ou la sédation modérée, créant une chaîne d'approvisionnement distincte des formulaires hospitaliers.

La demande dentaire évolue avec l'expansion de la classe moyenne en Asie-Pacifique, reposant presque entièrement sur la lidocaïne et l'articaïne. Les protocoles obstétricaux favorisent la bupivacaïne ou la ropivacaïne neuraxiale, et les hôpitaux américains proposaient des péridurales dans 73 % des accouchements en 2025[3]Collège américain des obstétriciens et gynécologues, "Enquête sur l'analgésie du travail," acog.org. Les cas ophtalmiques, ORL et urologiques complètent le reste.

Par utilisateur final : les centres de chirurgie ambulatoire captent des parts au détriment des hôpitaux

Les hôpitaux ont consommé 62,53 % des médicaments anesthésiques en 2025, mais l'orientation des payeurs et les écarts d'efficacité érodent leur part. Les organisations d'achats groupés obtiennent des remises de 30 à 40 %, mais les frais généraux maintiennent des coûts par cas élevés. Les centres de chirurgie ambulatoire détenus par des hôpitaux tentent de conserver les revenus tout en recherchant des efficiences ambulatoires.

Les centres de chirurgie ambulatoire indépendants progressent à un CAGR de 6,71 %, atteignant des rotations de 8 à 12 minutes avec des agents à action rapide. Les cliniques spécialisées en douleur et en esthétique se diversifient le plus rapidement, répondant à la demande en cabinet pour les sorties le jour même. Ces évolutions redistribuent le marché des médicaments anesthésiques loin des contextes hospitaliers traditionnels.

Analyse géographique

L'Amérique du Nord représentait 38,13 % du marché des médicaments anesthésiques en 2025, avec environ 50 millions de procédures annuelles. Les injectables sous brevet et les génériques de marque soutiennent des prix premium, mais le propofol est tombé en dessous de 2 USD par flacon de 100 mg en 2024, comprimant les marges. La législation environnementale en Californie et à New York menace les formulaires par inhalation, tandis que la demande cosmétique en cabinet isole les segments à paiement direct.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,51 %, le rythme régional le plus élevé pour le marché des médicaments anesthésiques. La Chine a enregistré environ 80 millions d'interventions chirurgicales en 2024, en expansion de 6 à 8 % par an, et l'Inde ajoute des capacités de bloc opératoire dans les villes de deuxième et troisième rang malgré les pénuries d'anesthésiologistes. Les pôles premium de Singapour, du Japon et de la Corée du Sud adoptent le remimazolam et la dexmédétomidine, tandis que les établissements ruraux s'appuient sur des agents plus anciens.

L'Europe équilibre la maîtrise des coûts et l'innovation. Le système décentralisé de l'Allemagne stimule les volumes, tandis que les achats centralisés du Royaume-Uni offrent les prix de propofol les plus bas au monde. Les interdictions du desflurane et les suppressions progressives en attente dans l'UE reconfigurent la demande par inhalation. L'Europe du Sud et de l'Est accuse un retard dans l'adoption de l'anesthésie régionale en raison d'un nombre insuffisant de systèmes d'échographie et de déficits de formation. Les marchés plus petits du Moyen-Orient, d'Afrique et d'Amérique du Sud font face à des lacunes infrastructurelles et à la volatilité des devises qui entravent l'accès large aux anesthésiques.

Paysage concurrentiel

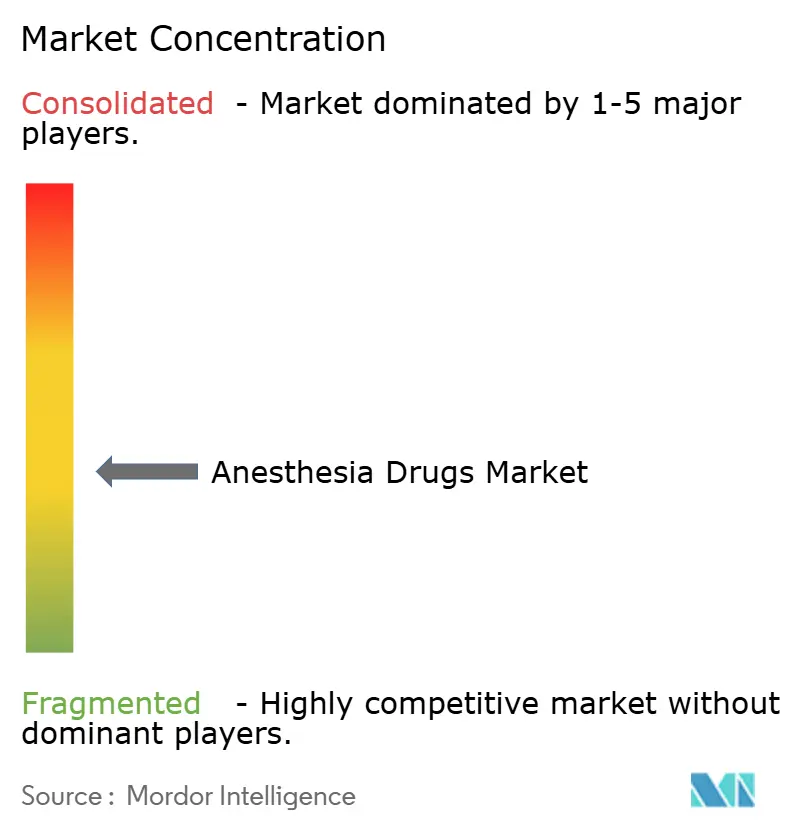

Le marché des médicaments anesthésiques présente une concentration modérée dans les molécules banalisées mais une fragmentation dans les niches spécialisées. Les principaux fabricants, Fresenius Kabi, Baxter et Aspen, contrôlent un pourcentage significatif du volume de propofol mais exercent peu de pouvoir de fixation des prix sous l'effet des génériques interchangeables. Les entreprises chinoises, notamment Jiangsu Hengrui Pharma, pratiquent des remises de 30 à 40 % en dessous des prix occidentaux au niveau régional, mais se heurtent à des barrières réglementaires sur les marchés de l'OCDE. Pfizer conserve la fidélité à la dexmédétomidine dans les unités de soins intensifs malgré l'expiration de l'exclusivité, et les partenaires remimazolam de PAION ciblent les espaces blancs de la sédation procédurale.

Les réponses stratégiques divergent. Les acteurs établis renforcent l'intégration verticale pour sécuriser les principes actifs pharmaceutiques ; Fresenius Kabi a étendu la production de propofol à Graz en 2025. Les nouveaux entrants plus petits concèdent sous licence de nouvelles émulsions ou des formats intranasaux pour prolonger les durées de brevet. Les paris technologiques se concentrent autour des systèmes d'aide à la décision plutôt que des systèmes entièrement autonomes en boucle fermée, reflétant la prudence réglementaire. Les coûts de conformité environnementale pour les programmes de reprise des agents volatils ajoutent 5 à 8 % au coût des marchandises vendues, favorisant les acteurs établis disposant d'une logistique inverse existante. Les challengers biosimilaires en Inde et les préparateurs spécialisés américains grignotent des volumes de niche mais restent en dessous de 2 % de part.

Leaders du secteur des médicaments anesthésiques

Baxter International Inc.

B. Braun Melsungen AG

Fresenius SE & Co. KGaA

Pfizer Inc.

Aspen Pharmacare Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cyclerion Therapeutics et Medsteer ont élargi leur collaboration pour intégrer la technologie de retour d'information patient en temps réel dans l'anesthésique expérimental CYC-126.

- Avril 2025 : Avenacy a lancé le propofol générique approuvé par la FDA sous forme d'émulsion injectable aux États-Unis.

Périmètre du rapport sur le marché mondial des médicaments anesthésiques

Selon le périmètre du rapport, un médicament anesthésique est un médicament utilisé pour induire l'anesthésie, c'est-à-dire un état de perte de sensation ou de conscience contrôlée et temporaire. Ces médicaments sont administrés pour faciliter les procédures chirurgicales, réduire la douleur et assurer le confort et la sécurité du patient lors des interventions médicales.

La segmentation du marché des médicaments anesthésiques est catégorisée par type de médicament, voie d'administration, application, utilisateur final et géographie. Par type de médicament, le marché est divisé en médicaments anesthésiques généraux et médicaments anesthésiques locaux. Les médicaments anesthésiques généraux comprennent le propofol, le sévoflurane, le desflurane, la dexmédétomidine, le rémifentanil, le midazolam et d'autres médicaments anesthésiques généraux. Les médicaments anesthésiques locaux comprennent la bupivacaïne, la ropivacaïne, la lidocaïne, la chloroprocaïne, la prilocaïne, la benzocaïne et d'autres médicaments anesthésiques locaux. Par voie d'administration, le marché est segmenté en injection, inhalation et topique & transdermique. Par application, le marché est classé en chirurgie générale, chirurgie plastique & reconstructive, procédures cosmétiques/esthétiques, procédures dentaires, chirurgie obstétricale & gynécologique et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Médicaments anesthésiques généraux | Propofol |

| Sévoflurane | |

| Desflurane | |

| Dexmédétomidine | |

| Rémifentanil | |

| Midazolam | |

| Autres médicaments anesthésiques généraux | |

| Médicaments anesthésiques locaux | Bupivacaïne |

| Ropivacaïne | |

| Lidocaïne | |

| Chloroprocaïne | |

| Prilocaïne | |

| Benzocaïne | |

| Autres médicaments anesthésiques locaux |

| Injection |

| Inhalation |

| Topique et transdermique |

| Chirurgie générale |

| Chirurgie plastique et reconstructive |

| Procédures cosmétiques / esthétiques |

| Procédures dentaires |

| Chirurgie obstétricale et gynécologique |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Médicaments anesthésiques généraux | Propofol |

| Sévoflurane | ||

| Desflurane | ||

| Dexmédétomidine | ||

| Rémifentanil | ||

| Midazolam | ||

| Autres médicaments anesthésiques généraux | ||

| Médicaments anesthésiques locaux | Bupivacaïne | |

| Ropivacaïne | ||

| Lidocaïne | ||

| Chloroprocaïne | ||

| Prilocaïne | ||

| Benzocaïne | ||

| Autres médicaments anesthésiques locaux | ||

| Par voie d'administration | Injection | |

| Inhalation | ||

| Topique et transdermique | ||

| Par application | Chirurgie générale | |

| Chirurgie plastique et reconstructive | ||

| Procédures cosmétiques / esthétiques | ||

| Procédures dentaires | ||

| Chirurgie obstétricale et gynécologique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des médicaments anesthésiques ?

La taille du marché des médicaments anesthésiques est de 7,77 milliards USD en 2026 et devrait atteindre 9,30 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide pour les agents anesthésiques jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,51 %, portée par la hausse des volumes chirurgicaux en Chine et en Inde.

Comment les réglementations environnementales affectent-elles les anesthésiques par inhalation ?

Le Royaume-Uni a interdit le desflurane en 2024 et l'UE prévoit d'éliminer progressivement les agents volatils à fort potentiel de réchauffement climatique d'ici 2028, accélérant la transition vers les injectables.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande en anesthésiques ?

Les centres de chirurgie ambulatoire combinent un volume élevé de procédures avec une rotation rapide, favorisant l'adoption d'agents à courte durée d'action et progressant à un CAGR de 6,71 %.

Quels types de médicaments perdent des parts au sein de l'anesthésie générale ?

L'utilisation du desflurane s'effondre en raison des politiques sur les gaz à effet de serre, tandis que le sévoflurane ne croît qu'en remplaçant le desflurane plutôt qu'en ajoutant de nouveaux volumes.

Dernière mise à jour de la page le: