Taille et parts du marché des médicaments alexipharmaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.02 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments alexipharmaques par Mordor Intelligence

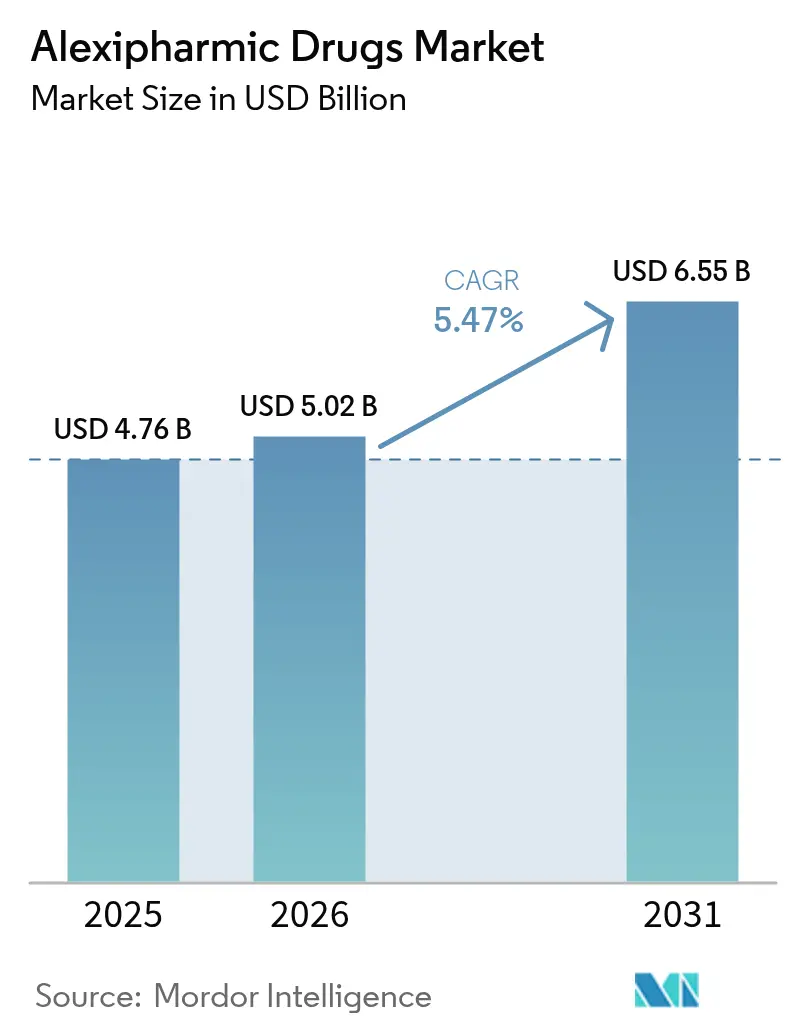

La taille du marché des médicaments alexipharmaques est estimée à 5,02 milliards USD en 2026, en croissance par rapport à la valeur de 4,76 milliards USD de 2025, avec des projections pour 2031 à 6,55 milliards USD, croissant à un TCAC de 5,47 % sur la période 2026-2031.

La hausse mondiale des cas de surdosage, l'exposition accrue aux composés toxiques industriels et les législations favorables imposant l'accès sans ordonnance aux antidotes essentiels constituent les principaux moteurs de croissance. Les achats gouvernementaux de naloxone, l'augmentation des flux de capital-risque dans les dispositifs d'administration intelligents et l'accent mis par le secteur pharmaceutique sur les formulations à action rapide élargissent le bassin de patients adressables. La demande est en outre renforcée par les programmes communautaires de réduction des risques et par des normes plus strictes en matière de responsabilité des employeurs, qui encouragent la constitution de stocks sur des sites non hospitaliers. Néanmoins, les pressions sur les remboursements et les chocs sur les matières premières ajoutent une volatilité aux marges, contraignant les fabricants à diversifier leurs sources d'approvisionnement et à investir dans des lignes de production allégées. La recrudescence des incidents liés aux médicaments contrefaits dans les économies en développement modifie également les priorités géographiques pour les nouveaux lancements de produits.

Principaux enseignements du rapport

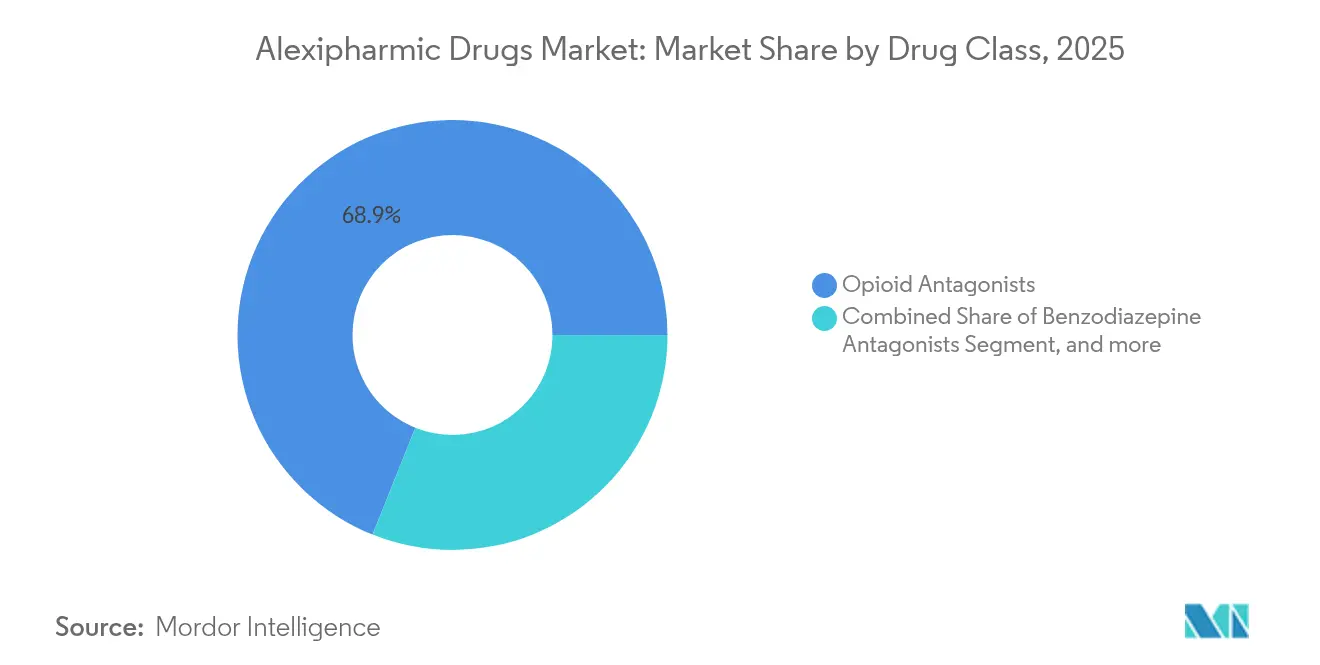

- Par classe thérapeutique, les antagonistes des opioïdes ont représenté 68,94 % des recettes en 2025 ; les antidotes aux cyanures devraient progresser à un TCAC de 8,33 % jusqu'en 2031.

- Par voie d'administration, la voie parentérale représentait 61,25 % des parts du marché des médicaments alexipharmaques en 2025, tandis que les produits intranasaux affichent le TCAC prévisionnel le plus élevé à 7,55 % jusqu'en 2031.

- Par formulation, les solutions représentaient 43,28 % de la taille du marché des médicaments alexipharmaques en 2025 ; les sprays nasaux sont en passe de se développer à un TCAC de 9,92 % au cours de la période d'analyse.

- Par canal de distribution, les pharmacies hospitalières détenaient 52,20 % des parts de la taille du marché des médicaments alexipharmaques en 2025, tandis que les points de vente au détail ou communautaires affichent une perspective de TCAC de 6,05 %.

- Par géographie, l'Amérique du Nord a capté 38,92 % des recettes de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 8,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments alexipharmaques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance croissante aux médicaments psychoactifs et narcotiques | +1.2% | Mondiale, avec un accent sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Soutien réglementaire au traitement assisté par médicaments | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des décès par opioïdes synthétiques dans les régions à faibles revenus | +0.9% | Cœur Asie-Pacifique, débordement vers MEA et Amérique du Sud | Court terme (≤ 2 ans) |

| Hausse des intoxications par médicaments contrefaits entraînant la demande de naloxone | +0.7% | Mondiale, avec des foyers en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes communautaires de naloxone financés par les gouvernements | +0.6% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement par capital-risque dans les technologies intranasales et auto-injectables | +0.5% | Mondial, avec concentration de la R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance croissante aux médicaments psychoactifs et narcotiques

Les opioïdes synthétiques dépassant la puissance du fentanyl circulent désormais sur les marchés de rue aux États-Unis et en Europe, élargissant le spectre de gravité des surdosages et stimulant la demande de kits de naloxone à doses plus élevées.[1]Damien Gayle, "Nitazènes : nouveaux opioïdes synthétiques puissants émergents en Europe," theguardian.com Les lacunes dans les technologies de détection rapide amplifient les risques d'exposition accidentelle, poussant les hôpitaux et les premiers intervenants à maintenir des stocks plus importants. Les réseaux de distribution en Amérique latine et en Asie du Sud-Est commencent à reproduire les schémas de consommation nord-américains, laissant présager que la tendance à la hausse des volumes d'antidotes va persister. Les entreprises pharmaceutiques répondent au besoin en co-développant des formulations concentrées qui surmontent la saturation des récepteurs. La plus grande disponibilité de bandelettes de test pour les nouveaux analogues devrait favoriser une intervention plus précoce, mais ne réduira pas la demande de naloxone à court terme.

Soutien réglementaire au traitement assisté par médicaments (TAM)

La décision de la FDA en 2024 de reclassifier le spray nasal Narcan au statut de médicament sans ordonnance a supprimé les obstacles à la prescription, permettant aux pharmacies, aux établissements scolaires et aux lieux publics de stocker l'antidote sans supervision médicale. Medicare et Medicaid remboursent désormais la naloxone avec un ticket modérateur minimal dans 42 États, intégrant des commandes d'achat récurrentes dans les budgets publics. L'Europe suit des orientations similaires avec des approbations centralisées de l'Agence européenne des médicaments (EMA) qui raccourcissent les délais pour les nouveaux lancements intranasaux. Ces évolutions transforment les initiatives communautaires de réduction des risques, qui passent de projets pilotes financés par des subventions à des dispositifs permanents de santé publique. À mesure que davantage de pays intègrent la couverture de la naloxone dans leurs formulaires nationaux, le marché des médicaments alexipharmaques bénéficie d'une base prévisible de croissance des volumes, indépendamment des cycles économiques généraux.

Augmentation des décès par opioïdes synthétiques dans les régions à faibles revenus

Les zones industrielles en développement d'Asie-Pacifique font face à une montée du trafic de fentanyl et de tramadol qui dépasse les capacités répressives, entraînant des pics à deux chiffres de la mortalité par surdosage au Vietnam, aux Philippines et dans le centre de l'Inde. La faible pénétration de l'assurance contraint les familles à recourir aux hôpitaux publics, qui font désormais pression sur les gouvernements pour augmenter les budgets alloués aux antidotes. L'approbation au Japon du spray nasal de diazépam traduit une dynamique régionale en faveur de modes d'administration innovants au-delà des voies intraveineuses, indiquant de futures extensions inter-indications. La forte croissance industrielle en Indonésie et au Bangladesh augmente également les incidents d'exposition aux cyanures, créant une demande parallèle pour des kits d'hydroxocobalamine et de nitrite de sodium. Combinées, ces pressions accélèrent le basculement du marché des médicaments alexipharmaques vers l'Asie-Pacifique.

Hausse des intoxications par médicaments contrefaits entraînant la demande de naloxone

Les saisies de comprimés contrefaits mélangés au fentanyl ont atteint 115 millions d'unités en 2023, et les consultations hospitalières pour les personnes de 15 à 34 ans ont augmenté en conséquence. Les patients pensent souvent ingérer de l'oxycodone légitime, obligeant les services d'urgences à traiter des cas de toxicité aux opioïdes au sein de populations démographiques traditionnellement hors de la surveillance liée à l'usage de substances. Les mélanges de pentobarbital compliquent le tableau clinique, car la naloxone seule est insuffisante, suscitant un nouvel intérêt pour les schémas d'antidotes à composants multiples. Les distributeurs pharmaceutiques s'adaptent en proposant des packs de réponse groupés aux surdosages accompagnés de guides de dosage progressif. Des foyers localisés, comme l'Arizona et la Colombie-Britannique, connaissent des cycles d'épuisement des stocks qui mettent à l'épreuve la réactivité des chaînes d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des thérapies et de l'hospitalisation | -0.4% | Mondial, avec un effet prononcé en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Popularité croissante des formulations d'opioïdes à protection contre les abus | -0.3% | Amérique du Nord et UE, adoption lente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Stigmatisation limitant l'accès des patients et les taux de délivrance des ordonnances | -0.5% | Mondial, concentré dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Chocs de la chaîne d'approvisionnement pour les principes actifs des antidotes essentiels | -0.6% | Mondial, avec un centre de fabrication de principes actifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des thérapies et de l'hospitalisation

Les frais à la charge des patients pour un coffret de naloxone sans ordonnance à deux doses coûtent en moyenne 44 USD aux États-Unis, décourageant les ménages non assurés de l'acheter.[2]Centres pour les services Medicare et Medicaid, "Analyse des frais à la charge des patients pour la naloxone sans ordonnance," cms.gov Les acheteurs hospitaliers pèsent le réapprovisionnement en antidotes par rapport aux génériques à haut volume et peuvent sous-commander des produits à rotation incertaine. Les antidotes spécialisés aux cyanures peuvent dépasser 1 200 USD par dose adulte, décourageant les établissements ruraux de conserver des traitements complets. Les disparités de remboursement par les assurances entre les États creusent les lacunes, laissant des groupes de comtés sans accès aux antidotes 24 heures sur 24. Les niveaux de participation variables dans le cadre de Medicaid fragmentent davantage le pouvoir d'achat, réduisant l'uniformité de la demande et freinant le TCAC du marché des médicaments alexipharmaques.

Popularité croissante des formulations d'opioïdes à protection contre les abus

Les innovations pharmaceutiques telles que le PF614 d'Ensysce intègrent des barrières chimiques résistant au broyage ou à l'extraction par la chaleur, visant à limiter le mésusage. La FDA a accéléré plusieurs de ces demandes en 2025, renforçant une stratégie de prévention susceptible de réduire progressivement les volumes de naloxone avec le temps. Bien que les utilisateurs déterminés puissent contourner de nombreuses barrières, les premières données montrent des taux de détournement plus lents pour les nouvelles marques. Les payeurs encouragent les médecins à prescrire ces formulations en offrant des franchises moins élevées, réorientant les prescriptions loin des opioïdes traditionnels. L'adoption généralisée reste à une décennie d'horizon, mais le dynamisme précoce introduit un élément d'incertitude de la demande dans les prévisions du marché des médicaments alexipharmaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les antagonistes des opioïdes conservent un avantage structurel

Les antagonistes des opioïdes ont représenté 68,94 % des recettes de 2025, soulignant l'urgence liée aux opioïdes synthétiques qui domine l'actualité clinique dans les économies développées. Le passage de la naloxone au statut de médicament sans ordonnance a multiplié les points de contact avec les consommateurs, des stations-service aux campus universitaires, consolidant la position dominante du segment. Les antidotes aux cyanures, bien que de niche, affichent le TCAC le plus rapide à 8,33 %, car les régulateurs industriels exigent désormais des kits sur site dans les ateliers de galvanoplastie et les entrepôts chimiques. Les agents de réversion des benzodiazépines affichent une croissance à un chiffre moyen liée aux volumes de chirurgie élective. Les chélateurs de métaux lourds progressent de manière épisodique lors d'incidents environnementaux mais contribuent à un niveau de base stable. Les profils concurrentiels varient : les antagonistes des opioïdes font face à l'entrée de génériques qui compriment les prix, tandis que les antidotes aux cyanures bénéficient de formulations protégées par des brevets, permettant des marges premium.

L'expansion des produits vers des plaquettes multi-doses et des applicateurs nasaux résistants aux enfants illustre la façon dont l'innovation d'emballage favorise une adoption plus large par les utilisateurs dans les contextes domestiques, professionnels et des premiers intervenants. Les fabricants se différencient grâce à des extensions de durée de conservation et des scellés inviolables répondant aux critères stricts des achats.

Par voie d'administration : la domination parentérale face aux évolutions portées par les communautés

Les formats parentéraux représentent 61,25 % des ventes de 2025, car les services d'urgences privilégient l'administration intraveineuse qui atteint des niveaux plasmatiques maximaux en quelques minutes. Les produits intranasaux affichent cependant un TCAC de 7,55 %, les régulateurs approuvant des sprays autoadministrés pour un usage par des personnes non professionnelles, notamment dans les lieux publics dépourvus de personnel clinique. Les administrations orales et sublinguales répondent à la thérapie d'entretien plutôt qu'à la réversion aiguë et occupent ainsi une niche plus restreinte mais stable.

Les hôpitaux continuent d'exiger la stabilité des flacons dans des conditions de réfrigération variables, incitant la R&D à développer des formulations thermorésistantes. Parallèlement, les programmes de santé communautaire évaluent des dispositifs à spray offrant une confirmation par clic audible, réduisant la complexité de la formation et les risques d'erreur. Les fabricants qui alignent les concentrations de doses sur les nouvelles menaces liées aux opioïdes à haute puissance obtiennent une préférence dans les formulaires.

Par formulation : les solutions restent incontournables, mais les sprays accélèrent

Les solutions ont capté 43,28 % des recettes mondiales de 2025 en raison de leur utilisation flexible par voies IV, IM et orale. Elles nécessitent une revalidation minimale lors de l'introduction de nouvelles concentrations, maintenant les coûts réglementaires à un niveau faible. Les sprays nasaux affichent un TCAC supérieur de 9,92 % sur la base des préférences des consommateurs et de la logistique des détaillants favorisant des produits compacts à température ambiante. Les auto-injecteurs, autrefois dominants, font désormais face à des prix unitaires élevés et à des préoccupations liées à l'élimination des piles, mais maintiennent des volumes sains dans les établissements scolaires et les sites industriels où le temps de formation du personnel est limité.

La taille du marché des médicaments alexipharmaques pour les formulations en solution devrait dépasser celle des flacons dans plusieurs pays européens d'ici 2028, à mesure que les organismes centralisés de passation de marchés standardisent les kits de surdosage financés par les fonds publics. Les progrès continus dans les pompes de micro-distribution améliorent la précision des doses tout en réduisant les coûts unitaires, renforçant la compétitivité du segment.

Par canal de distribution : les hôpitaux ancrent les ventes, les points de vente au détail sont en forte hausse

Les pharmacies hospitalières ont conservé 52,20 % des recettes de 2025, car le stockage des antidotes est imposé par de nombreuses normes d'accréditation. Les remises pour achats en gros et les systèmes de gestion des stocks donnent aux hôpitaux un levier pour négocier des conditions favorables. Les pharmacies de vente au détail et communautaires, bénéficiant des règles de vente sans ordonnance, progressent à un TCAC de 6,05 % jusqu'en 2031, les grandes chaînes de pharmacies consacrant des rayons entiers aux médicaments d'urgence.

Les postes de santé sponsorisés par les employeurs et les flottes de services médicaux d'urgence constituent le groupe le plus restreint mais en diversification rapide, reflétant des mandats plus larges en matière de sécurité au travail. Les distributeurs expérimentent des pilotes de distributeurs automatiques dans les terminaux de transport, illustrant des approches inventives pour étendre la portée sans frais d'exploitation élevés.

Analyse géographique

L'Amérique du Nord conserve sa position de leader avec 38,92 % des ventes mondiales en 2025. Les investissements fédéraux tels que le cadre d'accord quinquennal de la BARDA (Biomedical Advanced Research and Development Authority) pour la naloxone assurent des volumes prévisibles qui stabilisent la planification des capacités de production. Les stratégies de réduction des risques intègrent les antidotes dans les véhicules de police et les bibliothèques publiques, élargissant les points d'utilisation non clinique. La mortalité par surdosage a reculé de 27 % entre 2023 et 2024, témoignant de l'efficacité de la distribution étendue, mais la persistance des nitazènes soutient les commandes en volume. Le plan national du Canada finance la naloxone gratuite pour les ordonnances à haut risque, et le nouveau code de sécurité industrielle du Mexique impose des kits d'antidotes aux cyanures dans les districts miniers aurifères, contribuant à des hausses progressives.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,76 % et devrait dépasser l'Europe d'ici 2031. Le développement industriel accroît l'exposition aux cyanures dans le secteur de la finition des métaux, incitant les ministères du travail locaux à imposer des stocks d'antidotes sur site. Le Japon a approuvé le spray nasal de diazépam en 2024, signalant une acceptation plus large des formes non injectables, tandis que le pipeline de génériques en Chine abaisse les barrières tarifaires pour les stocks d'urgence municipaux. Le rôle de l'Inde en tant que puissance dans la fabrication de principes actifs positionne les entreprises nationales pour combler les pénuries mondiales et capter de la valeur grâce à des incitations liées à l'exportation. Les économies émergentes d'Asie du Sud-Est font face à des afflux de médicaments contrefaits qui augmentent les besoins communautaires en naloxone, orientant les budgets d'aide humanitaire vers les achats d'antidotes.

L'Europe maintient une croissance stable à un chiffre moyen, ancrée par la procédure centralisée de l'Agence européenne des médicaments (EMA) qui facilite la circulation transfrontalière des nouvelles formulations. Le recalibrage post-Brexit a détourné certains volumes des plateformes centrées sur le Royaume-Uni vers des entrepôts continentaux, mais a également attiré de nouveaux entrants qui s'appuient sur des lignes de remplissage et finition locales. Les politiques régionales de transition verte visent la réduction des émissions cyanogènes, stimulant indirectement la demande d'agents de détoxification lors des projets de remédiation. L'adoption des opioïdes à protection contre les abus est la plus élevée dans les marchés scandinaves, ce qui pourrait freiner les volumes de naloxone à long terme, mais mettra plusieurs années à influencer matériellement les totaux.

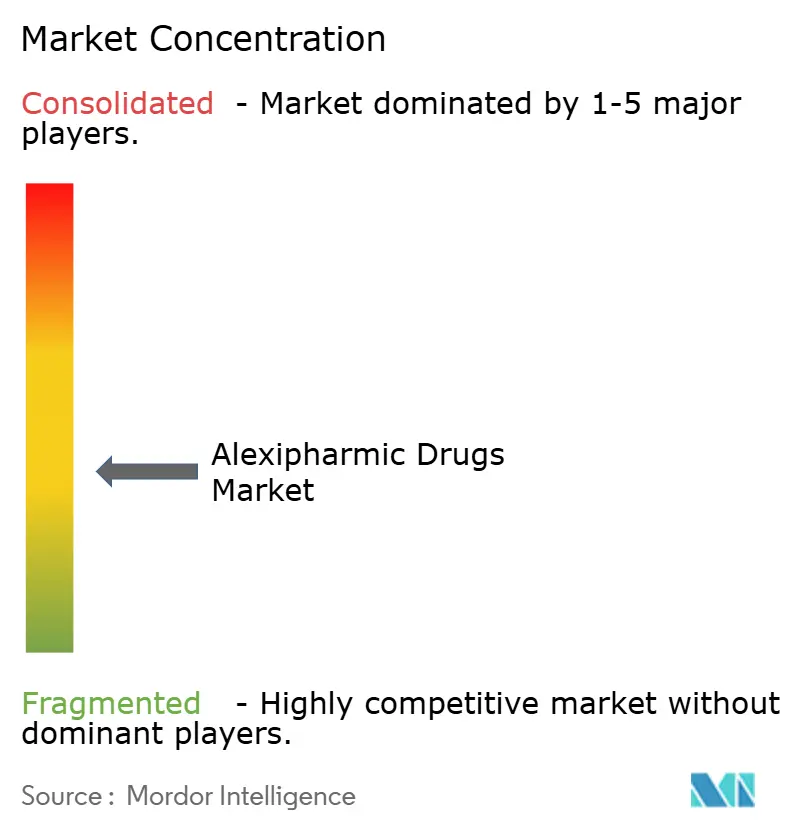

Paysage concurrentiel

Le marché des médicaments alexipharmaques est modérément fragmenté. Emergent BioSolutions fait face à des concurrents sans ordonnance qui érodent les marges de la marque NARCAN, ce qui pousse l'entreprise à mettre en avant des services à valeur ajoutée éducatifs pour préserver ses contrats. Amphastar se diversifie dans l'insuline biosimilaire pour couvrir son exposition aux médicaments d'urgence sensibles aux prix, illustrant des stratégies de couverture de portefeuille. ARS Pharmaceuticals s'appuie sur sa plateforme technologique intranasale pour plusieurs thérapies aiguës, en utilisant des actifs de fabrication partagés pour réduire les coûts unitaires.

Des start-ups axées sur la technologie exploitent les lacunes en matière d'administration conviviale ; le timbre à micro-aiguilles de Micron Biomedical cible l'usage par des non-professionnels sur des sites industriels où les voies intraveineuses sont impraticables. Les acteurs établis contre-attaquent en déposant des brevets sur des dispositifs incrémentaux et en forgeant des alliances de distribution avec des chaînes nationales de pharmacies pour verrouiller l'espace en rayon. La sécurité des principes actifs reste un facteur de différenciation : les entreprises qui s'approvisionnent auprès de sources multiples ou maintiennent une capacité de synthèse captive acquièrent une résilience attrayante pour les organisations d'achats groupés des hôpitaux. Au cours de la période de prévision, le paysage concurrentiel connaîtra probablement une consolidation sélective, les grands acteurs rachetant des innovateurs de niche pour combler les lacunes en matière de technologies d'administration.

Leaders du secteur des médicaments alexipharmaques

Ethypharm S.A.

Bausch Health Companies Inc.

Fresenius Kabi

Mylan N.V. (Viatris)

Emergent BioSolutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Amphastar Pharmaceuticals a publié des résultats financiers mitigés pour le premier trimestre 2025, avec un chiffre d'affaires de 170,5 millions USD, notant une augmentation de 20 % des ventes de Primatene Mist tout en faisant face à des pressions concurrentielles sur les produits glucagon et épinéphrine. La FDA a accepté la demande d'autorisation de mise sur le marché biologique (Biologics License Application) de l'entreprise pour l'insuline asparte, marquant une expansion dans les offres d'insuline biosimilaire qui complètent leur portefeuille de médicaments d'urgence.

- Avril 2025 : Glenmark Pharmaceuticals et Alkem Laboratories ont lancé des versions génériques d'empagliflozine après l'expiration du brevet le 11 mars 2025, avec des prix significativement inférieurs au produit de marque original, illustrant la dynamique concurrentielle dans les marchés pharmaceutiques susceptible de s'étendre aux catégories d'antidotes.

- Mars 2025 : Shionogi a annoncé que l'ensitrelvirr avait démontré une réduction de 67 % du risque de COVID-19 dans l'essai de phase 3 SCORPIO-PEP pour la prophylaxie post-exposition, recevant la désignation de voie rapide (Fast Track) de la FDA et mettant en lumière le soutien réglementaire aux approches antivirales innovantes.

Périmètre du rapport mondial sur le marché des médicaments alexipharmaques

Les médicaments alexipharmaques sont des médicaments qui agissent comme antidotes pour inverser ou réduire les effets d'un surdosage médicamenteux et d'une intoxication médicamenteuse. Ils sont administrés en urgence pour sauver rapidement des vies et peuvent être utilisés pour lutter contre divers types d'infections microbiennes. Conformément au périmètre du rapport, les différents médicaments alexipharmaques utilisés dans les cas de surdosage et d'intoxication médicamenteuse ont été décrits en détail.

| Antagonistes des opioïdes |

| Antagonistes des benzodiazépines |

| Antidotes aux cyanures |

| Chélateurs de métaux lourds |

| Autres |

| Parentérale |

| Intranasale |

| Orale et sublinguale |

| Solution |

| Auto-injecteur |

| Spray nasal |

| Comprimés et gélules |

| Pharmacies hospitalières |

| Pharmacies de vente au détail et communautaires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antagonistes des opioïdes | |

| Antagonistes des benzodiazépines | ||

| Antidotes aux cyanures | ||

| Chélateurs de métaux lourds | ||

| Autres | ||

| Par voie d'administration | Parentérale | |

| Intranasale | ||

| Orale et sublinguale | ||

| Par formulation | Solution | |

| Auto-injecteur | ||

| Spray nasal | ||

| Comprimés et gélules | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de vente au détail et communautaires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la taille du marché alexipharmaque en 2026 ?

La taille du marché des médicaments alexipharmaques est de 5,02 milliards USD en 2026, avec une valeur prévisionnelle de 6,55 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la demande d'antidotes ?

L'Asie-Pacifique enregistre un TCAC de 8,76 %, dépassant toutes les autres régions en raison de l'expansion industrielle et de l'exposition aux drogues de synthèse.

Quelle classe thérapeutique détient la part de revenus la plus élevée ?

Les antagonistes des opioïdes sont en tête avec 68,94 % des ventes de 2025, portés par l'adoption généralisée de la naloxone.

Pourquoi les antidotes intranasaux gagnent-ils en popularité ?

Les formats intranasaux suppriment la manipulation des aiguilles, permettent la vente sans ordonnance et s'intègrent aux modèles de distribution communautaire, soutenant un TCAC de 7,55 % jusqu'en 2031.

Quel est le principal frein auquel font face les fabricants ?

Les chocs de la chaîne d'approvisionnement pour les principes actifs critiques restent le frein le plus significatif, soustrayant environ 0,6 point de pourcentage au TCAC prévisionnel.

Dernière mise à jour de la page le: