Taille et part de marché des carreaux céramiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 228.8 Milliards de dollars |

| Taille du Marché (2031) | 333.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

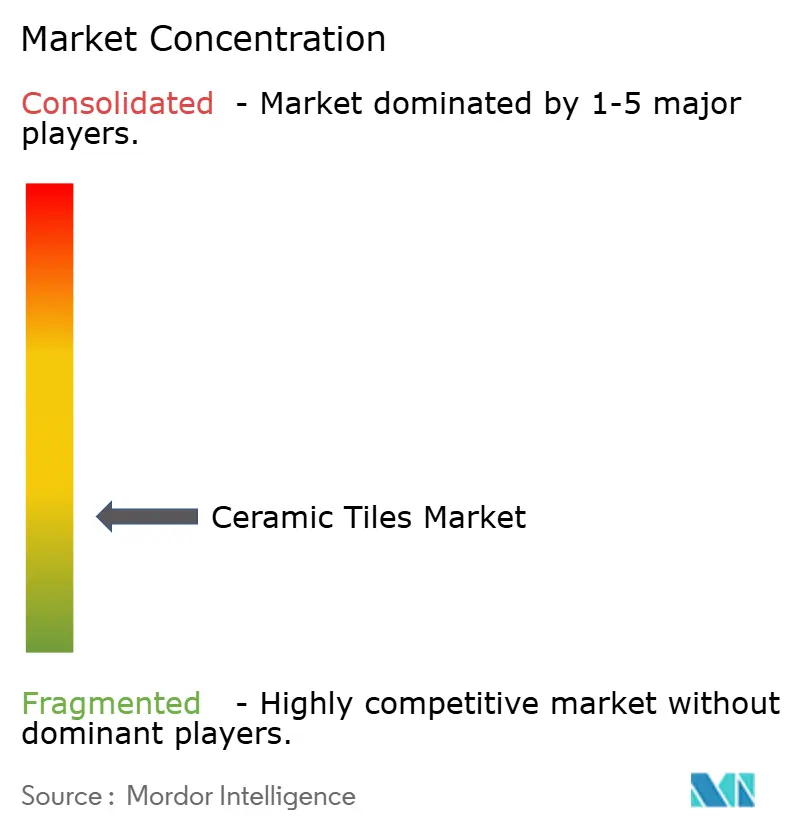

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques par Mordor Intelligence

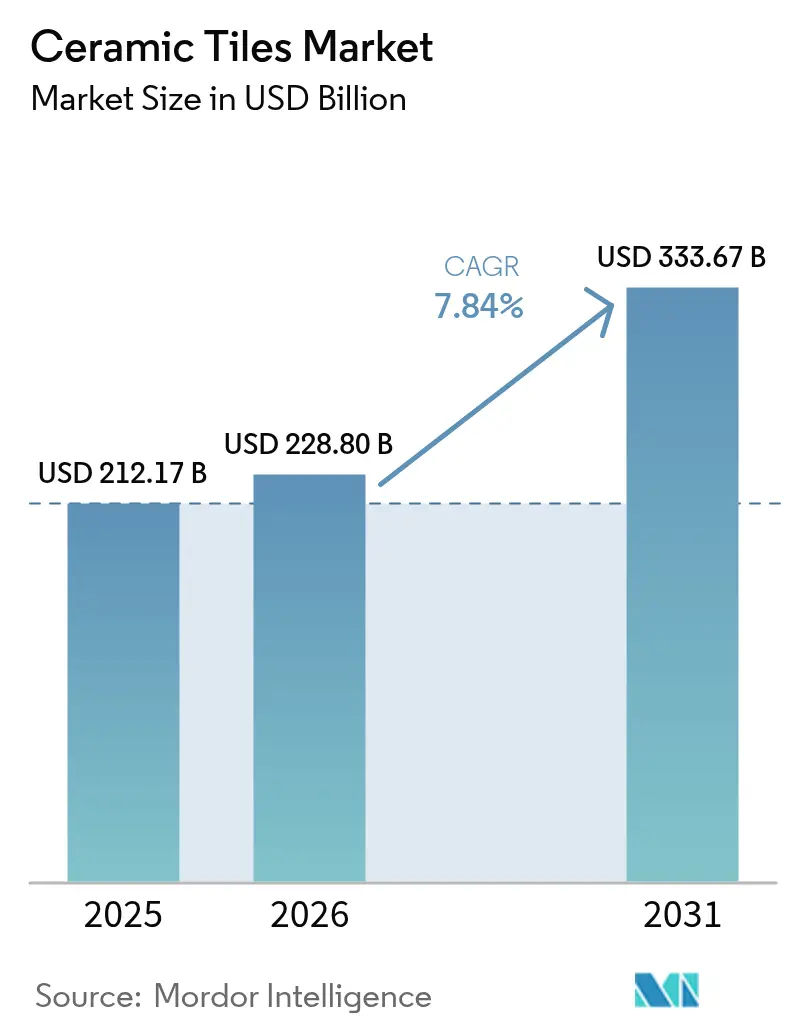

La taille du marché des carreaux céramiques en 2026 est estimée à 228,8 milliards USD, en progression par rapport à la valeur de 2025 de 212,17 milliards USD, avec des projections pour 2031 indiquant 333,67 milliards USD, croissant à un TCAC de 7,84 % sur la période 2026-2031. Les dépenses régulières d'infrastructure du secteur public, la migration urbaine rapide en Asie-Pacifique et la préférence des consommateurs pour des surfaces durables et faciles à nettoyer ancrent cette expansion. Les nouveaux programmes de dépenses publiques aux États-Unis et les développements en cours de métros, d'aéroports et de villes intelligentes en Inde et en Asie du Sud-Est élargissent la base adressable pour les produits de revêtement de sol et de bardage. La demande bénéficie également de technologies qui impriment des effets hyper-réalistes de pierre, de bois et de métal sur des corps en porcelaine, permettant une montée en gamme sans la volatilité des prix des matériaux naturels. Les réglementations environnementales en Europe accélèrent le déploiement de fours à faible émission de carbone et de mélanges de matières premières à base de déchets, tandis que les canaux de vente en ligne élargissent la disponibilité des produits et la transparence des prix dans le monde entier.

Points clés du rapport

- Par type de produit, les carreaux en porcelaine ont dominé avec 50,78 % de la part de marché des carreaux céramiques en 2025 ; la porcelaine émaillée devrait afficher le TCAC le plus rapide de 8,42 % jusqu'en 2031.

- Par application, les carreaux de sol représentaient 48,22 % de la taille du marché des carreaux céramiques en 2025, tandis que les carreaux muraux progressent au TCAC le plus élevé de 8,16 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 54,62 % de la part de revenus en 2025 ; le segment commercial enregistre le TCAC le plus rapide de 7,76 % jusqu'en 2031.

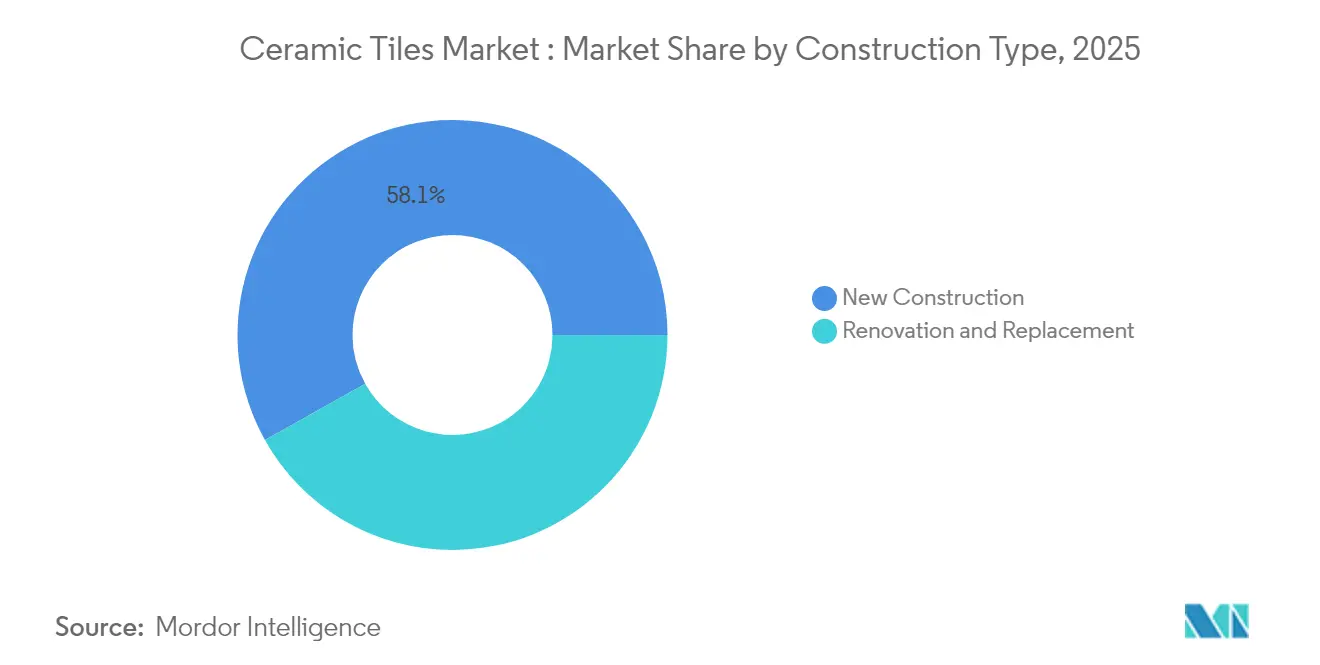

- Par type de construction, la nouvelle construction représentait 58,12 % de la taille du marché des carreaux céramiques en 2025, mais la rénovation et le remplacement se développent plus rapidement à un TCAC de 7,52 %.

- Par canal de distribution, les détaillants indépendants et les grandes surfaces de bricolage représentaient une part de 41,75 % en 2025 ; la vente en ligne croît à un TCAC de 10,31 %.

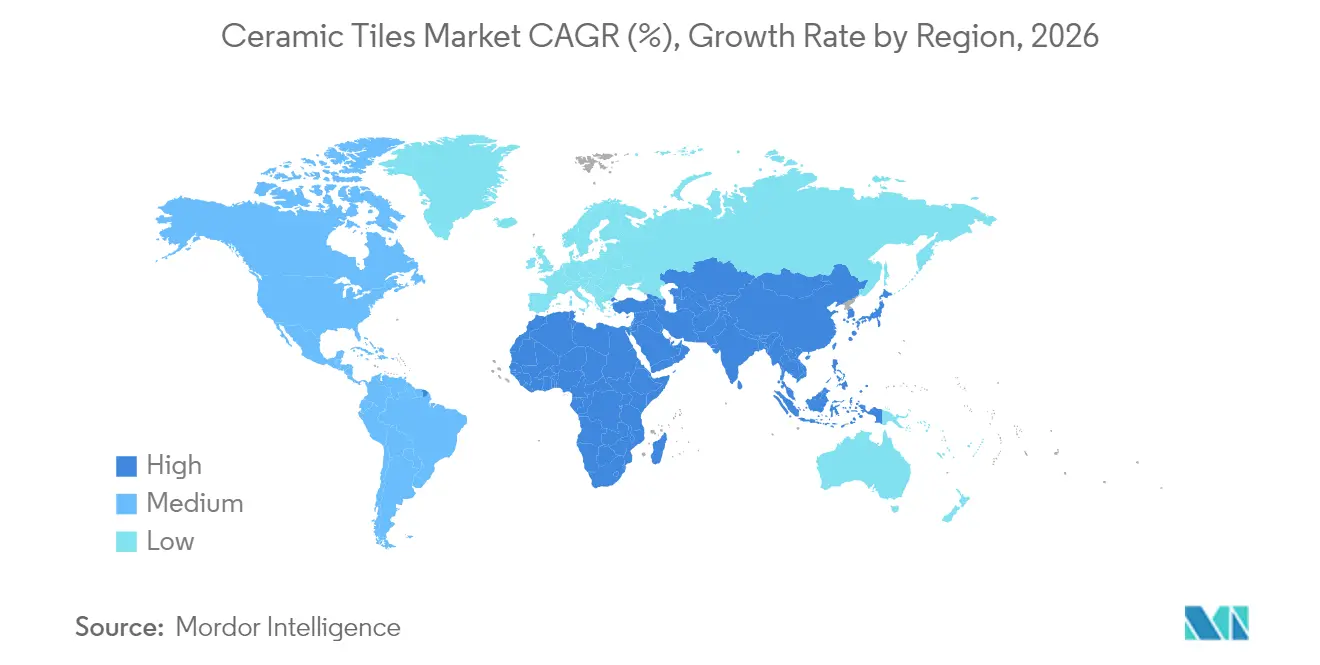

- Par géographie, l'Asie-Pacifique dominait avec 47,12 % de part de marché en 2025 et affiche également le TCAC le plus fort de 8,33 % jusqu'en 2031.

- Le marché des carreaux céramiques est modérément fragmenté. Les cinq plus grands acteurs, Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics et RAK Ceramics, détiennent collectivement une part de marché majeure en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des carreaux céramiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la construction et du développement des infrastructures | +2.1% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de solutions de revêtement de sol esthétiques et durables | +1.8% | Mondial, en particulier les segments premium en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits écologiques et durables | +1.3% | Europe et Amérique du Nord, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies de fabrication | +1.0% | Mondial, porté par les fabricants européens et asiatiques | Long terme (≥ 4 ans) |

| Hausse du revenu disponible et évolution des modes de vie | +0.9% | Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Vieillissement croissant des infrastructures bâties et demande d'activités de rénovation | +0.7% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la construction et des infrastructures

Les dépenses mondiales en capital sur les corridors de transport, les centrales énergétiques et les complexes à usage mixte stimulent les commandes en grande quantité pour le marché des carreaux céramiques. Aux États-Unis, des programmes fédéraux pluriannuels allouent collectivement 1 200 milliards USD aux routes, ponts, usines de semi-conducteurs et installations d'énergie propre, générant une demande soutenue de porcelaine lourde spécifiée dans les usines et les centres de données. L'initiative Ceinture et Route de la Chine stimule les gares ferroviaires et les logements à forte consommation de carreaux dans les économies partenaires, tandis que les gouvernements de l'ASEAN augmentent leurs budgets de travaux civils qui favorisent les produits de revêtement de sol avec une durée de vie de 30 ans. Les fournisseurs de granulats et de ciment signalent une croissance de revenus à deux chiffres, signalant une consommation robuste en aval de revêtements céramiques.

Demande de surfaces esthétiques et durables

Les designers combinent de plus en plus l'impact visuel et la performance, stimulant l'adoption de grandes lames et de dalles à effet marbre. Les imprimantes à jet d'encre reproduisent des veinages et des reflets métalliques rivalisant avec la pierre de carrière, mais à un poids inférieur et dans des coloris reproductibles. La croissance des formats — des panneaux en porcelaine jusqu'à 1,8 m par 3,6 m — réduit les joints et confère une continuité sans couture appréciée dans les bureaux en open space et les résidences de luxe. Les émaux à cuisson rapide raccourcissent les cycles de production, permettant des introductions fréquentes de styles qui reflètent les tendances de la mode. Le marché des carreaux céramiques gagne également des parts face au parquet dans les cuisines et les sous-sols où la résistance à l'humidité est essentielle. Les architectes spécifient des finitions antistatiques pour les sols d'assemblage électronique, élargissant l'attrait fonctionnel au-delà de la décoration.

Préférence pour les produits écologiques

Les objectifs d'économie circulaire poussent les producteurs européens à récupérer la chaleur des fours, à recycler les boues et à remplacer l'argile vierge par des sous-produits industriels. Les usines italiennes recyclent désormais jusqu'à 100 % des rebuts non cuits et exploitent des brûleurs à haute efficacité qui réduisent le CO₂ par mètre carré d'un cinquième par rapport aux niveaux de 2010. Des recherches en Pologne prouvent que l'incorporation de déchets miniers réduit le coût du mélange de matières premières jusqu'à 35 % tout en maintenant une résistance à la flexion supérieure à 40 MPa pour les corps en grès. Les certifications vertes influencent de plus en plus les achats au détail, notamment en Allemagne et dans la région nordique. Les directives d'achat public favorisant les matériaux de construction à faible émission de carbone amplifient ce changement et ouvrent des opportunités d'exportation pour les producteurs asiatiques conformes.

Avancées dans les technologies de fabrication

L'automatisation, les systèmes de vision et le contrôle de processus piloté par l'IA améliorent le rendement et l'uniformité. Les plateformes d'exécution à l'échelle de l'usine ajustent les courbes de cuisson en temps réel, réduisant l'énergie et les rebuts. Les têtes d'impression piézoélectriques de nouvelle génération appliquent un émaillage numérique sélectif, réduisant les projections excessives et les pertes de pigments. Les lignes intégrées de pressage-cuisson raccourcissent les délais, permettant aux fabricants de changer de design en quelques heures pour répondre aux modèles de commandes en ligne. Les fournisseurs d'équipements proposent des contrats de service modulaires qui répartissent les dépenses d'investissement et garantissent la disponibilité, permettant aux entreprises de taille moyenne de se développer de manière compétitive et d'élargir ainsi le marché des carreaux céramiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -1.4% | Mondial, impactant particulièrement les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Fragilité et risque de fissuration | -1.2% | Mondial, avec un impact plus élevé dans les zones sismiques et les régions à climat extrême | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -1.1% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Préoccupations environnementales dans la fabrication | -0.8% | Europe et Amérique du Nord en tête, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les poseurs de carreaux qualifiés restent rares dans de nombreux marchés développés, faisant monter les taux de main-d'œuvre et allongeant les délais de projet. Les grandes dalles en porcelaine nécessitent des équipements de levage spécialisés et des joints époxy, ajoutant 15 à 25 % aux budgets d'installation par rapport aux produits standard de 60 cm. Là où les propriétaires peuvent installer eux-mêmes des lames vinyliques flottantes en un week-end, les rénovations en céramique nécessitent une imperméabilisation professionnelle et une préparation du sous-plancher. Les associations professionnelles ont intensifié les programmes de certification, mais l'offre d'équipes certifiées est en retard sur la demande, tempérant la croissance des volumes à court terme, notamment dans les rénovations.

Volatilité des prix des matières premières

Les prix du feldspath, du zircon et du gaz naturel fluctuent en fonction des perturbations minières et des événements géopolitiques, érodant les marges des producteurs. Mohawk Industries a subi 41 millions USD de coûts d'intrants supplémentaires au T1 2025, soulignant l'exposition aux fluctuations en amont[1]Source : Mohawk Industries, « Résultats du T1 2025 », mohawkindustries.com. Des études minérales portugaises confirment que les mélanges de feldspath sodique facilitent la cuisson rapide mais se négocient à des prix premium, tandis que le feldspath potassique améliore la résistance mais présente une offre géographiquement inégale. Les pics de prix du gaz européen incitent à passer à d'autres combustibles pour les fours, comme le GPL ou des pilotes à hydrogène, bien que les coûts d'adoption restent élevés pour les petites usines. Les stratégies de couverture et d'approvisionnement multiple atténuent mais n'éliminent pas le risque de volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine entraîne une montée en gamme

Les carreaux en porcelaine ont sécurisé 50,78 % de la part de marché des carreaux céramiques en 2025 grâce à des taux d'absorption d'eau inférieurs à 0,5 % et à une résistance au gel adaptée aux places extérieures et aux hubs de transport. La porcelaine émaillée, aidée par la décoration à jet d'encre, devrait enregistrer un TCAC de 8,42 % jusqu'en 2031, dépassant les formats céramique émaillé et mosaïque. Les consommateurs perçoivent son corps coloré en masse et sa classe d'abrasion ≥ PEI IV comme une preuve de longévité, encourageant la substitution du marbre dans les halls d'hôtels et les aéroports.

L'élan du segment soutient le marché global des carreaux céramiques, les fabricants exploitant des fours continus pour produire en masse de grandes dalles minces pour les façades, réduisant la charge structurelle tout en conservant la résistance aux chocs. Les carreaux en mosaïque, bien que de niche, captent des parts dans les spas de luxe où l'esthétique artisanale commande des primes de prix. Les innovations en émaux cuivrés offrant une action antimicrobienne élargissent l'utilisation dans les zones de manipulation des aliments et les hôpitaux, illustrant comment la diversification des produits soutient une croissance soutenue des revenus.

Par application : les carreaux de sol dominent tandis que les segments muraux s'accélèrent

Les installations de sol représentaient 48,22 % de la taille du marché des carreaux céramiques en 2025, portées par la spécification obligatoire dans les zones humides et les couloirs à fort trafic. La porcelaine antidérapante et les carreaux de grès industriels dominent les cuisines commerciales, les entrepôts et les gares de transit, assurant une stabilité de volume de base.

Les applications murales, affichant un TCAC de 8,16 % jusqu'en 2031, prospèrent à mesure que les architectes déploient des surfaces texturées et en 3D pour les murs d'accent, les réceptions d'hôtels et les arrière-plans de commerces de détail. L'élargissement des palettes de design augmente les prix de vente moyens, et les émaux faciles à nettoyer répondent aux codes d'hygiène de l'hôtellerie. Les utilisations en toiture et en façade restent concentrées dans les régions méditerranéennes et andines où la masse thermique et la résistance à la grêle de la céramique sont valorisées, tandis que les applications en plan de travail, piscine et de niche étendent collectivement la demande totale adressable.

Par utilisateur final : la base résidentielle soutient la croissance commerciale

La construction de logements et la rénovation par les particuliers ont maintenu le segment résidentiel à 54,62 % de part en 2025 : les propriétaires privilégient la porcelaine dans les cuisines et les salles de bains pour augmenter les valeurs de revente et réduire le risque de dommages liés à l'eau. La construction de logements collectifs par des promoteurs dans les économies en urbanisation rapide assure une demande de base et encourage les distributeurs à stocker des références à prix abordables.

Les projets commerciaux, cependant, offrent le TCAC le plus rapide de 7,76 % alors que les propriétaires de bureaux et les détaillants se tournent vers des surfaces antimicrobiennes et à faible teneur en COV qui rassurent les occupants. Les arènes à forte fréquentation, les écoles et les établissements de santé spécifient des lames en porcelaine rectifiée pour leur résilience et leur esthétique. Les usines industrielles adoptent des carreaux résistants aux acides pour les salles blanches et les sols de processus chimiques, diversifiant la base de revenus du marché des carreaux céramiques.

Par type de construction : les nouveaux projets dominent malgré l'élan de la rénovation

La nouvelle construction a conservé 58,12 % de la taille du marché des carreaux céramiques en 2025, soutenue par des lotissements résidentiels en terrain vierge et des mégaprojets du secteur public qui intègrent le revêtement de sol dès la phase de conception. Les achats en vrac réduisent le coût logistique unitaire, renforçant la compétitivité des prix par rapport au vinyle de luxe et au parquet ingénierie.

Les rénovations croissent à un TCAC de 7,52 % jusqu'en 2031, les bâtiments en milieu de vie aux États-Unis, en Europe et au Japon nécessitant des rafraîchissements intérieurs pour répondre aux normes de bien-être post-pandémie. Les revêtements en carreaux minces permettent des mises à niveau sans démolition, réduisant les temps d'arrêt pour les hôtels et les centres commerciaux. Les programmes de rénovation financés par les gouvernements visant l'efficacité énergétique stimulent davantage la demande de remplacement.

Par canal de distribution : le commerce de détail traditionnel face à la disruption numérique

Les points de vente au détail indépendants et les chaînes de grandes surfaces de bricolage contrôlaient ensemble 41,75 % de part en 2025, s'appuyant sur des vignettes en showroom et des références d'installateurs accrédités pour convertir le trafic en magasin. Les distributeurs régionaux se consolident pour élargir les assortiments et la portée logistique.

Le commerce électronique, progressant à un TCAC de 10,31 %, remodèle les parcours d'achat : des configurateurs haute définition permettent aux consommateurs de visualiser les salles de bains en réalité augmentée, et les services d'échantillons raccourcissent les cycles de décision. Les fabricants pilotent la livraison directe sur site pour les entrepreneurs, contournant les intermédiaires sur les grandes commandes commerciales. Des modèles hybrides de click-and-collect émergent donc comme le format omnicanal par défaut pour le marché des carreaux céramiques.

Analyse géographique

L'Asie-Pacifique représentait 47,12 % des revenus mondiaux en 2025 et devrait croître à un taux annuel de 8,33 % jusqu'en 2031, ancrée par le logement urbain de masse, les extensions de métros et les clusters de production orientés vers l'exportation. Les provinces intérieures de la Chine ajoutent des capacités proches des gisements d'argile, tandis que l'Inde développe des programmes de villes intelligentes et de logements abordables qui stipulent des revêtements de sol vitrifiés. Les plus de 100 fabricants du Vietnam, concentrés dans le nord, s'appuient sur des produits chimiques importés pour les émaux mais ont tout de même atteint un mix de production combiné de 80 % de carreaux émaillés et 20 % de carreaux en porcelaine en 2024. Les accords commerciaux de l'ASEAN permettent des flux en franchise de droits, favorisant des chaînes d'approvisionnement intégrées régionalement.

L'Amérique du Nord représente une arène mature mais stratégiquement importante où les producteurs nationaux se couvrent contre de futures taxes antidumping. La consommation de carreaux aux États-Unis a légèrement diminué à 264,5 millions de m² en 2024 dans un contexte de taux hypothécaires élevés, mais les dépenses fédérales pour les usines de semi-conducteurs et de batteries soutiennent le volume à long terme. Mohawk Industries exploite des fours verticalement intégrés au Tennessee et au Texas pour raccourcir les délais et sécuriser les spécifications des projets publics. Le Canada finance des rénovations d'hôpitaux et de transports qui stipulent de plus en plus des matériaux à faible émission de carbone, tandis que Grupo Lamosa du Mexique exploite des usines à travers l'Amérique latine pour diversifier l'exposition aux devises.

L'Europe, bien qu'affichant une baisse de production de 18 % en 2023 due aux pics énergétiques, représente encore 50 % des exportations mondiales de machines pour carreaux selon assopiastrelle.it. Les usines en circuit fermé d'Italie recyclent 100 % des rebuts non cuits, démontrant un leadership environnemental. L'Espagne avance des pilotes de fours à hydrogène pour atteindre les objectifs de neutralité carbone de l'UE, tandis que les pénuries d'argile en Pologne forcent des importations plus importantes et une volatilité des prix au comptant. Au Moyen-Orient et en Afrique, l'Égypte produit 200 millions de m² annuellement en utilisant des ressources de schiste à faible coût, et le cluster de Ras Al Khaimah aux Émirats arabes unis accueille 40 000 entreprises industrielles enregistrées, stimulant la demande connexe de finition de surfaces.

Paysage concurrentiel

Le marché des carreaux céramiques est modérément fragmenté. Les cinq plus grands acteurs — Mohawk Industries, Grupo Lamosa, SCG Ceramics, Kajaria Ceramics et RAK Ceramics — détiennent collectivement une part de revenus estimée à environ 30 % au milieu de la fourchette, laissant de la place aux spécialistes régionaux. Les avantages d'échelle découlent des mines d'argile captives, des usines de fritte intégrées et des hubs de distribution à l'échelle continentale.

Les entreprises poursuivent l'intégration verticale et la diversification géographique. Mohawk a étendu sa capacité de 30 millions de m² grâce à une nouvelle usine au Tennessee, tandis que Grupo Lamosa a acquis l'unité espagnole Baldocer pour entrer dans les segments méditerranéens premium. SCG Ceramics fusionne ses réseaux thaïlandais et vietnamiens pour assurer la continuité des matières premières et réduire les délais de transport vers l'Australie.

La différenciation technologique s'intensifie : la suite « usine numérique » de KEDA Industrial regroupe des capteurs IoT, des trieuses à vision artificielle et la maintenance prédictive, permettant aux petites usines de reproduire les rendements de classe mondiale. Les producteurs développent également des émaux antibactériens et des carreaux de toiture à réflexion solaire pour répondre aux codes de construction en évolution. L'intérêt du capital-investissement pour les fournisseurs de machines — illustré par le soutien de One Equity Partners à Gruppo Siti B&T — témoigne de la confiance dans les cycles d'équipements en capital liés à la croissance plus large du marché des carreaux céramiques.

Leaders du secteur des carreaux céramiques

Mohawk Industries

Grupo Lamosa

SCG Ceramics PCL

Kajaria Ceramics

RAK Ceramic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Transom Capital a fusionné Virginia Tile avec Galleher, formant une plateforme nationale qui intègre la céramique, le parquet et les fournitures d'installation.

- Juin 2024 : One Equity Partners a investi dans Gruppo Siti B&T, renforçant la R&D pour les presses à grande vitesse et les lignes d'émaillage numérique qui sous-tendent les mises à niveau de capacité de prochaine génération.

- Mai 2024 : Eagle Materials s'est engagé à investir 430 millions USD pour étendre son usine de ciment du Wyoming de 50 % et réduire le CO₂ par tonne de 20 %, assurant un approvisionnement sécurisé en clinker de qualité carrelage pour les projets de l'ouest des États-Unis.

Portée du rapport mondial sur le marché des carreaux céramiques

Les carreaux céramiques comprennent de l'argile et des matériaux naturels comme le sable, le quartz et l'eau. Les carreaux céramiques sont utilisés dans les maisons, les restaurants, les bureaux, les commerces, etc., comme revêtements de murs de salle de bains et de sols de cuisine. Le marché des carreaux céramiques est segmenté par type de produit, application, construction, utilisateur final et géographie.

Le marché est segmenté par produit en émaillé, porcelaine et résistant aux rayures. Par application, le marché est segmenté en carreaux de sol et carreaux muraux. Par construction, le marché est segmenté en nouvelle construction et remplacement et rénovation. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Le marché est géographiquement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Carreaux en porcelaine |

| Carreaux céramiques émaillés |

| Carreaux céramiques non émaillés |

| Carreaux en mosaïque |

| Autres |

| Sol |

| Mur |

| Toiture |

| Autres |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle construction |

| Rénovation et remplacement |

| Détaillants indépendants |

| Grandes surfaces de bricolage |

| Commerce en ligne |

| Ventes directes aux entrepreneurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Carreaux en porcelaine | |

| Carreaux céramiques émaillés | ||

| Carreaux céramiques non émaillés | ||

| Carreaux en mosaïque | ||

| Autres | ||

| Par application | Sol | |

| Mur | ||

| Toiture | ||

| Autres | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par canal de distribution | Détaillants indépendants | |

| Grandes surfaces de bricolage | ||

| Commerce en ligne | ||

| Ventes directes aux entrepreneurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des carreaux céramiques ?

Le marché des carreaux céramiques génère 228,8 milliards USD en 2026.

À quelle vitesse le marché des carreaux céramiques devrait-il croître ?

Il est prévu de croître à un TCAC de 7,84 % et d'atteindre 333,67 milliards USD d'ici 2031.

Quelle est la région à la croissance la plus rapide sur le marché des carreaux céramiques ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région est en tête de la consommation de carreaux céramiques ?

L'Asie-Pacifique détient 47,12 % des revenus mondiaux et affiche le TCAC le plus rapide de 8,33 % jusqu'en 2031.

Quelles années ce rapport sur le marché des carreaux céramiques couvre-t-il ?

Le rapport couvre la taille historique du marché des carreaux céramiques pour les années : 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des carreaux céramiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Pourquoi les carreaux en porcelaine sont-ils si dominants ?

La faible absorption d'eau, la haute résistance et la polyvalence esthétique de la porcelaine lui ont permis d'atteindre 50,78 % de part de marché en 2025.

Comment le commerce électronique transforme-t-il la distribution des carreaux ?

Les canaux en ligne, se développant à un TCAC de 10,31 %, permettent aux acheteurs de visualiser les pièces, de commander des échantillons et de planifier une livraison directe sur site, incitant à l'adoption de modèles de vente au détail hybrides.

Dernière mise à jour de la page le: