Taille et Part du Marché du Dépistage Néonatal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

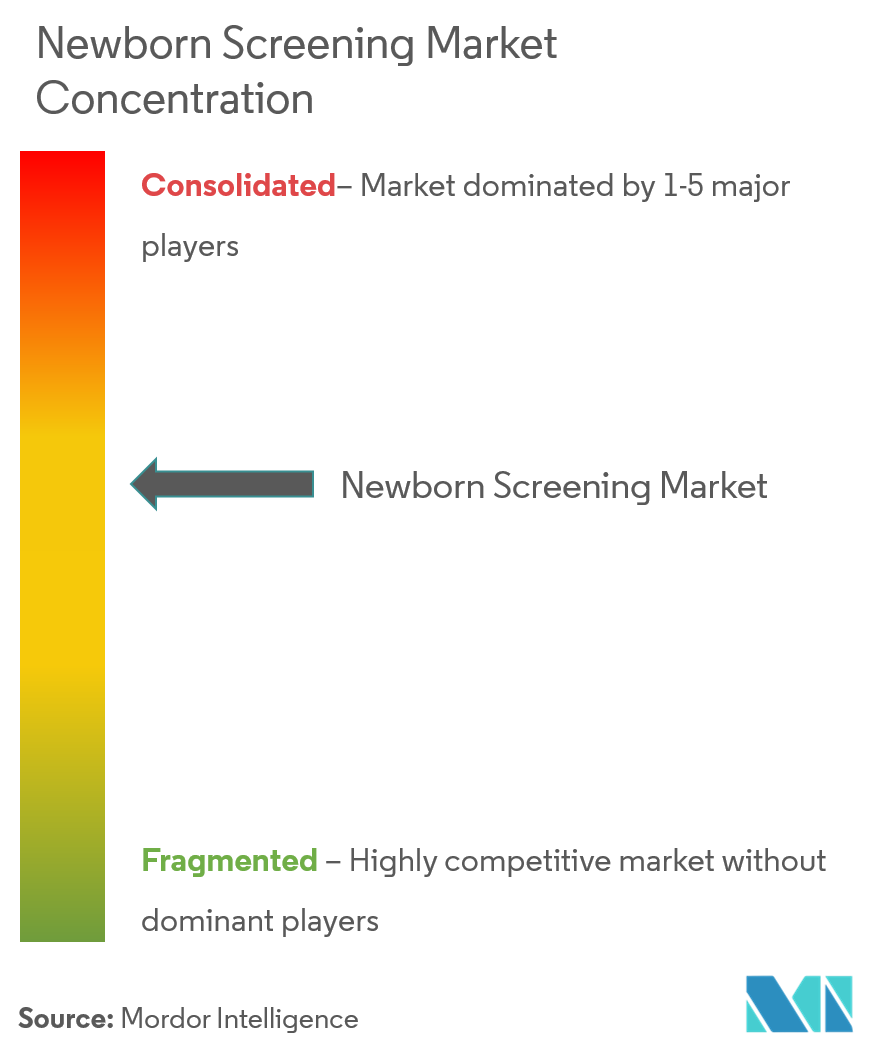

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Dépistage Néonatal par Mordor Intelligence

La taille du marché du dépistage néonatal en 2026 est estimée à 1,52 milliard USD, en hausse par rapport à la valeur 2025 de 1,40 milliard USD, avec des projections pour 2031 indiquant 2,32 milliards USD, croissant à un CAGR de 8,78 % sur la période 2026-2031. La dynamique provient du passage rapide vers des plateformes génomiques qui identifient des centaines de maladies génétiques plus rapidement que les tests conventionnels, ainsi que des outils d'intelligence artificielle qui réduisent considérablement les taux de faux positifs. Le soutien gouvernemental solide, un remboursement plus large et des voies réglementaires plus claires stimulent une adoption technologique plus rapide, tandis que l'Amérique du Nord conserve son leadership et que l'Asie-Pacifique affiche la croissance la plus forte. Les flux d'investissement robustes, les programmes pilotes croissants et les mandats de santé publique continuent d'approfondir la pénétration du marché de la spectrométrie de masse en tandem et du séquençage du génome entier. Les pénuries persistantes de spécialistes en génétique biochimique et les préoccupations relatives à la confidentialité des données tempèrent la croissance, mais n'ont pas encore compromis l'expansion.

Principaux Enseignements du Rapport

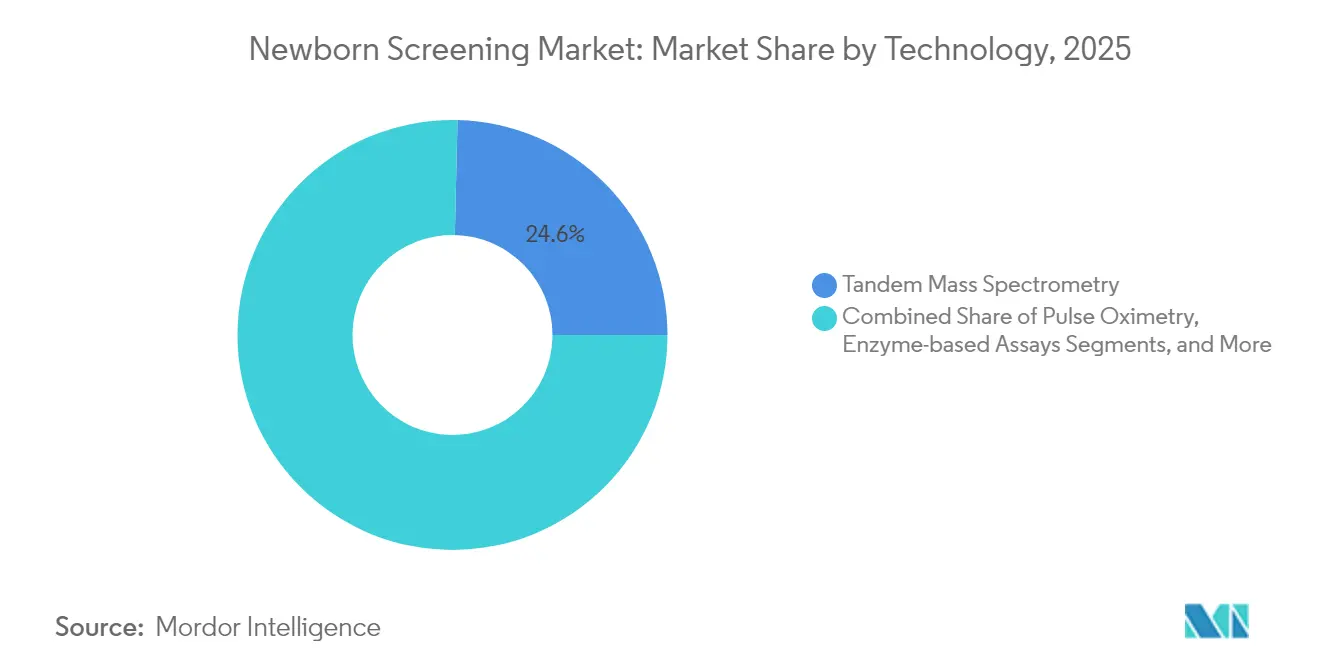

- Par technologie, la spectrométrie de masse en tandem représentait 24,63 % de la part du marché du dépistage néonatal en 2025 ; les tests enzymatiques devraient progresser à un CAGR de 9,21 % jusqu'en 2031.

- Par type de test, les tests sur tache de sang séché détenaient 45,18 % de la taille du marché du dépistage néonatal en 2025, tandis que le dépistage auditif progresse à un CAGR de 9,61 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 60,62 % de la part des revenus en 2025 ; les laboratoires de diagnostic et de référence affichent le CAGR projeté le plus élevé à 9,78 % jusqu'en 2031.

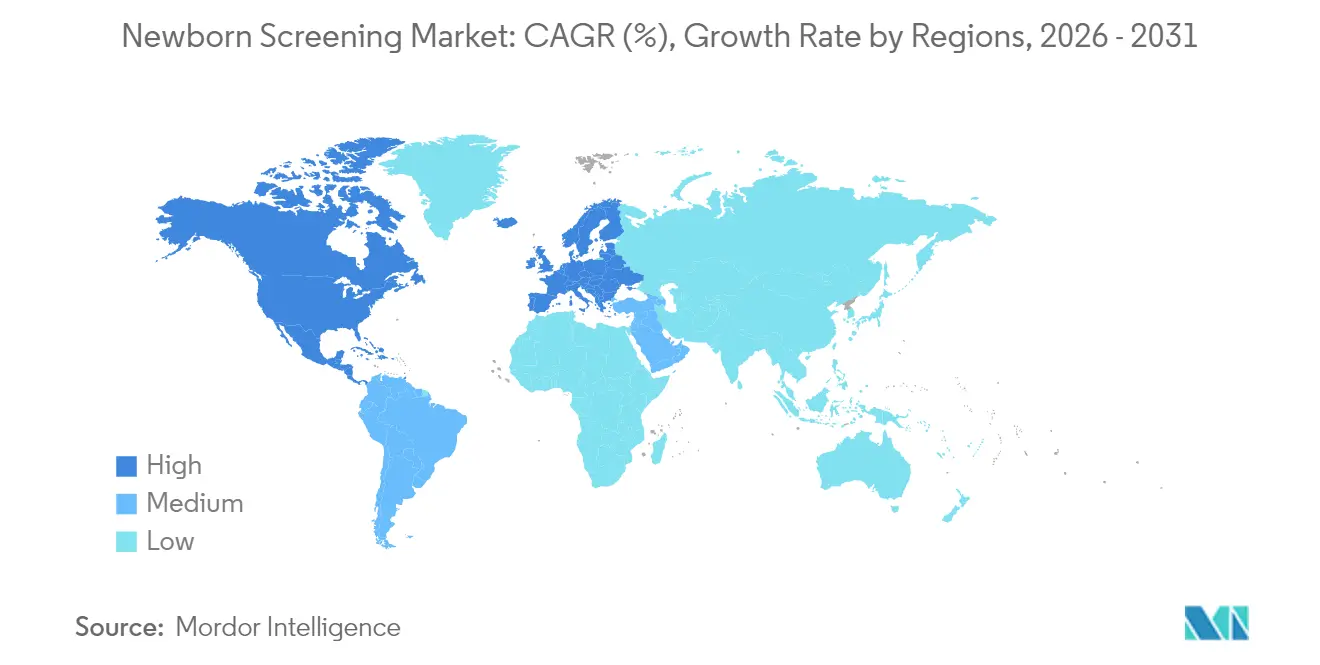

- Par géographie, l'Amérique du Nord conservait une part de revenus de 42,11 % en 2025, tandis que l'Asie-Pacifique mène la croissance avec un CAGR de 10,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Dépistage Néonatal

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des troubles métaboliques congénitaux et héréditaires | +1.8% | Asie-Pacifique ; Moyen-Orient | Long terme (≥ 4 ans) |

| Mandats gouvernementaux et expansions du financement pour les panels nationaux | +2.1% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de spectrométrie de masse en tandem | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Algorithmes d'IA réduisant les faux positifs | +1.2% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Déploiement du séquençage du génome entier ultra-rapide dans les USIN | +0.9% | Amérique du Nord ; Asie-Pacifique pilote | Long terme (≥ 4 ans) |

| Émergence de kits d'ADN néonatal supplémentaires à domicile | +0.5% | Amérique du Nord ; marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles métaboliques congénitaux et héréditaires

Les taux d'incidence des maladies métaboliques héréditaires augmentent, des données iraniennes indiquant une prévalence aussi élevée que 1:1 000 naissances, bien au-dessus des moyennes historiques. La forte consanguinité dans certaines parties du Moyen-Orient amplifie le risque, incitant l'Arabie Saoudite à élargir son panel à 18 troubles et à se préparer à ajouter les hémoglobinopathies. Les changements démographiques vers un âge maternel plus avancé et l'amélioration de la survie des nourrissons atteints soutiennent la demande de panels plus larges. Les initiatives génomiques précoces telles que BeginNGS ont démontré une réduction de 97 % des faux positifs tout en préservant une sensibilité >99 %, réduisant les coûts de traitement à vie en permettant une thérapie présymptomatique. L'économie des systèmes de santé favorise le dépistage préventif, car les cas non traités génèrent des dépenses élevées en aval.

Mandats gouvernementaux et expansions du financement pour les panels nationaux

L'Organisation Mondiale de la Santé a publié en avril 2024 des recommandations promouvant le dépistage universel de l'audition et de l'hyperbilirubinémie, accélérant l'action législative dans plusieurs régions [1]Organisation Mondiale de la Santé, "Nouvelles recommandations sur le dépistage néonatal universel," who.int. Aux États-Unis, l'amyotrophie spinale avait été mise en œuvre dans 48 programmes fin 2024, tandis que l'Administration des Aliments et des Médicaments a créé le Comité Consultatif sur les Maladies Métaboliques Génétiques pour rationaliser l'examen des nouveaux tests. Le pilote BabyDetect de la Belgique a couvert 165 troubles avec un taux d'adhésion parentale de 90 %, révélant 71 cas exploitables, dont 30 que les panels conventionnels auraient manqués [2]Nature Medicine, "L'étude pilote BabyDetect identifie des troubles pédiatriques traitables," nature.com. Les fonds associés à ces mandats créent des cycles d'approvisionnement prévisibles qui récompensent les fournisseurs ayant un débit éprouvé.

Adoption rapide des plateformes de spectrométrie de masse en tandem

Les données probantes sur la rentabilité provenant de Chine montrent que la spectrométrie de masse en tandem MS/MS surpasse les tests de fluorescence en termes de rendement diagnostique, justifiant l'investissement initial en capital. La réglementation américaine mise à jour en vertu du 21 CFR 862.1055 clarifie les exigences de pré-commercialisation, permettant des mises à niveau plus rapides des systèmes. Les laboratoires déploient de plus en plus des méthodes universelles de second niveau par chromatographie liquide couplée à la spectrométrie de masse en tandem (LC-MS/MS) qui testent simultanément plusieurs biomarqueurs, rationalisant les flux de travail et réduisant les faux positifs. Des réseaux de services matures et des chaînes d'approvisionnement en réactifs consolident davantage la MS/MS comme épine dorsale de nombreux programmes nationaux.

Algorithmes d'IA réduisant les faux positifs

Les modèles d'apprentissage automatique ont réduit les faux positifs pour l'acidurie isovalérique de 69,9 % sur un ensemble de données allemand de 2 millions de nouveau-nés, tout en préservant une sensibilité de 100 %. Des études chinoises similaires ont atteint une sensibilité de 93,4 % et une spécificité de 78,6 % pour de multiples maladies métaboliques, dépassant les analyses manuelles. Les outils d'IA améliorent également le dépistage par oxymétrie de pouls des cardiopathies congénitales critiques, améliorant la détection dans les hôpitaux à ressources limitées. L'intégration dans les systèmes d'information de laboratoire simplifie l'interprétation et le triage, réduisant les goulots d'étranglement en matière de personnel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque d'uniformité mondiale dans les politiques et les panels de tests | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Persistance des suivis pour faux positifs/faux négatifs | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie aiguë de spécialistes en génétique biochimique | -2.2% | Pays en développement | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et au consentement concernant les données génomiques | -1.1% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque d'uniformité mondiale dans les politiques et les panels de tests de dépistage néonatal

Les panels varient de moins de 10 à plus de 50 maladies dans le monde, compliquant le déploiement transfrontalier des technologies et la formation. La voie de dépistage de la population mise à jour au Royaume-Uni met en évidence des protocoles en constante évolution que les fournisseurs doivent suivre. Des normes de consentement divergentes pour les tests génomiques ralentissent les déploiements multinationaux, tandis que des formats de données incohérents limitent les performances des algorithmes. Les fournisseurs absorbent par conséquent des coûts de personnalisation plus élevés, retardant le délai de mise sur le marché.

Pénurie aiguë de spécialistes en génétique biochimique

Soixante-deux pour cent des professionnels de la génétique signalent des délais d'attente de rendez-vous supérieurs à un mois, révélant des écarts entre les volumes de dépistage et la capacité de soins en aval. Les filières de formation restent insuffisantes ; l'Association des Facultés de Médecine Américaines note l'inadéquation des postes de fellowship en génétique biochimique médicale. Les régions rurales et à faibles revenus ressentent les pénuries le plus fortement, limitant le suivi et le conseil génétique, et plafonnant ainsi l'expansion des panels malgré la disponibilité technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Automatisation croissante de la spectrométrie de masse en tandem MS/MS

La spectrométrie de masse en tandem MS/MS représentait 24,63 % de la part du marché du dépistage néonatal en 2025 en tant que méthode de choix pour les tests métaboliques à haut débit. Des logiciels intégrés tels qu'iDIA-QC automatisent désormais le contrôle qualité dans des dizaines de laboratoires, réduisant la supervision manuelle et les taux d'erreur. La taille du marché du dépistage néonatal pour les tests enzymatiques devrait augmenter à un CAGR de 9,21 % à mesure que les laboratoires régionaux recherchent des alternatives nécessitant peu de maintenance. Les équipements d'oxymétrie de pouls continuent d'être adoptés de manière stable suite aux mandats universels de dépistage des cardiopathies congénitales critiques, avec des coûts de dépistage allant de 5 à 14 USD par nouveau-né.

Le séquençage du génome entier remodèle la croissance à long terme. Les protocoles ultra-rapides fournissent des diagnostics en trois heures, positionnant la génomique pour remplacer plusieurs tests autonomes au sein d'un seul flux de travail. Les validations BeginNGS sur 255 maladies démontrent une évolutivité avec une sensibilité quasi parfaite. À mesure que les prix des instruments baissent, les modèles hybrides combinant la MS/MS pour les métabolites et le séquençage pour la génétique complexe gagnent la faveur des laboratoires publics.

Par Type de Test : La tache de sang séché reste solide tandis que l'innovation progresse

Les méthodes par tache de sang séché (TSS) ont capturé 45,18 % de la taille du marché du dépistage néonatal en 2025 grâce à une logistique bien établie et à de faibles coûts de consommables. Les cartes de microfiltration à deux couches atténuent désormais les interférences liées à l'hématocrite et permettent des tests de protéines multiplex, élargissant l'utilité au-delà des panels métaboliques classiques. Pendant ce temps, le dépistage auditif progresse à un CAGR de 9,61 %, stimulé par les recommandations de l'Organisation Mondiale de la Santé et l'amélioration de la précision des oxymètres de pouls.

Les protocoles de dépistage des cardiopathies congénitales critiques illustrent les limites de la tache de sang séché : les programmes à double indice à Shanghai combinant l'oxymétrie de pouls avec l'auscultation ont atteint une sensibilité de 100 % parmi près de 200 000 nourrissons, démontrant une valeur au-delà des analyses basées sur le sang. Les tests génomiques menacent de bouleverser les silos par type de test en détectant des centaines de troubles à partir d'un seul échantillon. Néanmoins, les flux de travail par tache de sang séché restent indispensables là où les budgets de séquençage et les cadres de confidentialité des données sont insuffisants.

Par Utilisateur Final : Les laboratoires spécialisés s'accélèrent dans un contexte de domination hospitalière

Les hôpitaux ont conservé 60,62 % de la part des revenus en 2025, les naissances et les tests initiaux ayant lieu sur place. L'intégration de l'aide à la décision pilotée par l'IA permet désormais aux équipes au chevet du patient d'interpréter rapidement des rapports complexes, comme le démontre le programme de génomique en unité de soins intensifs néonatals de l'Institut Rady Children's. Cependant, les laboratoires de diagnostic et de référence devraient croître de 9,78 % par an jusqu'en 2031. Le volume de séquençage génomique rapide de GeneDx a augmenté de 80 % d'une année sur l'autre après l'expansion de Medicaid dans 11 États, soulignant la volonté des payeurs d'externaliser les analyses complexes.

Les laboratoires de santé publique continuent de fournir des tests de confirmation et d'assurance qualité, soutenus par le Programme d'Assurance Qualité du Dépistage Néonatal des Centres pour le Contrôle et la Prévention des Maladies qui distribue des matériaux de compétence à l'échelle mondiale. Les instituts de recherche ajoutent du volume via l'inscription aux essais cliniques pour de nouvelles thérapies, mais leur part reste modeste par rapport aux hôpitaux et aux laboratoires commerciaux.

Analyse Géographique

L'Amérique du Nord représentait 42,11 % des revenus de 2025, soutenue par l'adoption complète du Panel de Dépistage Uniforme Recommandé dans 53 programmes et un remboursement favorable. Le marché du dépistage néonatal bénéficie des recommandations de l'Administration des Aliments et des Médicaments sur les tests développés en laboratoire et du Comité Consultatif sur les Maladies Métaboliques Génétiques, qui accélèrent l'autorisation des tests. L'étude GUARDIAN de GeneDx portant sur 17 000 nourrissons a révélé des maladies non détectées par les panels traditionnels dans 3,7 % des cas, soulignant la demande latente d'expansion génomique.

L'Asie-Pacifique affiche un CAGR de 10,09 %, alimenté par les grands projets pilotes de dépistage néonatal en Chine qui ont surpassé les tests enzymatiques pour les maladies lysosomales de surcharge. Le programme quinquennal d'amyotrophie spinale de Taïwan a confirmé 23 cas présymptomatiques parmi 446 966 nouveau-nés, illustrant des bénéfices cliniques tangibles. Les initiatives de dépistage de la mucoviscidose en Inde et la couverture de 98,6 % en milieu rural en Thaïlande témoignent d'un investissement public croissant.

L'Europe maintient une expansion stable grâce à des projets coordonnés tels que BabyDetect en Belgique, qui dépiste 165 troubles à 365 EUR par nourrisson avec un taux d'acceptation de 90 %. Le Royaume-Uni a modernisé ses accords opérationnels pour resserrer les délais de traitement des échantillons et a attribué à Revvity un contrat de 37,8 millions USD pour le dépistage des maladies rares. Dans les régions émergentes, l'Afrique subsaharienne est confrontée à 400 000 naissances annuelles avec drépanocytose, soulignant le besoin urgent de technologies adaptées aux coûts.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée. Revvity tire parti de son long héritage en MS/MS pour sécuriser de grands appels d'offres, comme en témoigne le contrat britannique de 2025, et s'associe à Element Biosciences pour intégrer le séquençage dans des flux de travail clés en main. GeneDx a élargi son empreinte en acquérant Fabric Genomics, ajoutant une interprétation par IA qui sous-tend des services de séquençage rapide à forte croissance. LaCAR MDx a avancé dans l'expansion géographique en rachetant la division de dépistage néonatal américaine de Baebies et en développant des tests G6PD fluorescents en une heure, comblant des lacunes en Asie et en Afrique.

La différenciation technologique se concentre de plus en plus sur l'IA. Les fournisseurs proposant un triage par apprentissage automatique suscitent un intérêt d'approvisionnement plus fort, car les algorithmes réduisent considérablement les faux positifs tout en préservant la sensibilité. La clarté réglementaire sous les règles mises à jour sur les Tests Développés en Laboratoire encourage l'investissement en réduisant le risque d'approbation. Les opportunités inexploitées comprennent les dispositifs de soins au point d'utilisation pour les environnements à ressources limitées et les plateformes de données mobiles qui alimentent des analyses centralisées sans dépenses d'infrastructure majeures.

Leaders du Secteur du Dépistage Néonatal

Natus Medical Incorporated

Trivitron Healthcare

Medtronic Inc.

Bio-Rad Laboratories Inc.

PerkinElmer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2023 : Trivitron Healthcare a lancé la campagne EkSahiShuruat pour sensibiliser au dépistage néonatal à travers l'Inde.

- Janvier 2023 : Masimo a lancé un système avancé de surveillance des nourrissons permettant aux soignants de suivre les signes vitaux des nourrissons en temps réel.

- Août 2022 : Trivitron Healthcare a ouvert un Centre d'Excellence au Campus AMTZ, Vishakhapatnam, pour la métabolomique, la génomique et le diagnostic néonatal.

- Juin 2022 : L'Institut Rady Children's pour la Médecine Génomique a lancé le programme BeginNGS pour dépister 400 maladies génétiques traitables à l'aide du séquençage rapide du génome entier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du dépistage néonatal comme le chiffre d'affaires annuel agrégé généré par les analyses de laboratoire et les instruments associés utilisés pour dépister les nourrissons au cours des vingt-huit premiers jours de vie pour des pathologies métaboliques, endocriniennes, hématologiques, audiologiques et cardiaques congénitales critiques. L'évaluation regroupe les frais d'analyse pour les panels biochimiques sur taches de sang séché, les dépistages auditifs, l'oxymétrie de pouls et les analyses ADN de confirmation intégrés dans des programmes néonatals publics ou privés à l'échelle mondiale, ainsi que les revenus associés aux analyseurs et aux réactifs collectés dans les hôpitaux et les laboratoires de référence.

Exclusion du périmètre : les tests de porteur prénatal et les diagnostics génétiques post-néonatals sont exclus de ce marché.

Aperçu de la segmentation

- Par Technologie

- Spectrométrie de Masse en Tandem

- Oxymétrie de Pouls

- Tests Enzymatiques

- Tests ADN / Séquençage du Génome

- Autres Technologies

- Par Type de Test

- Tache de Sang Séché (TSS)

- Dépistage Auditif

- Cardiopathie Congénitale Critique (CCC)

- Autres Types de Tests

- Par Utilisateur Final

- Hôpitaux

- Laboratoires de Diagnostic et de Référence

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des directeurs de programmes gérés par les États, des superviseurs de laboratoires métaboliques, des néonatologistes et des distributeurs d'instruments en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine nous ont aidés à valider les taux de couverture, les prix moyens des tests, les calendriers d'extension des panels et les hypothèses de consommation de réactifs. Ces échanges ont également porté sur les coûts de rappel en cas d'échec et les délais de remboursement, nous permettant d'affiner les données de coûts et les pondérations des scénarios.

Recherche documentaire

Les analystes de Mordor ont commencé par les statistiques de naissances vivantes et les suivis des politiques de dépistage publiés par des autorités telles que l'Organisation mondiale de la santé, le CDC NewSTEPs, Eurocat, Statistique Canada et Eurostat, qui ont fourni le socle épidémiologique fondamental. Des informations complémentaires ont été recueillies auprès de revues à comité de lecture telles que Pediatrics et Molecular Genetics & Metabolism, de documents de position d'associations professionnelles de l'ISNS, et de bases de données d'appels d'offres ouverts répertoriant les achats d'analyseurs. Notre équipe a extrait les données financières des entreprises via D&B Hoovers et a analysé l'activité des familles de brevets via Questel afin d'établir des références sur les courbes d'adoption technologique. Ces sources sont données à titre indicatif uniquement, et de nombreuses références supplémentaires ont alimenté la collecte, la vérification et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant multiplie d'abord les cohortes de naissances vivantes par le taux de pénétration du dépistage propre à chaque pays et par le prix moyen pondéré par bundle de tests. Il réconcilie ensuite les totaux avec des vérifications ascendantes sélectives basées sur les livraisons d'instruments, les volumes de consommation de réactifs et les ASP d'analyseurs échantillonnés. Les variables clés comprennent la croissance annuelle des naissances vivantes, la taille des panels imposés par juridiction, l'inflation des coûts des réactifs, les délais de remboursement et les cycles de remplacement des instruments, chacun projeté jusqu'en 2030. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter l'incertitude des taux de natalité et les déploiements progressifs des panels génomiques, tandis que les lacunes dans les données sont comblées par imputation alignée sur des géographies homologues présentant des profils politiques similaires.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois cycles de contrôle des écarts, d'examen par les pairs et de validation par un analyste senior. Nous comparons nos chiffres avec les données d'approvisionnement des hôpitaux sentinelles et les divulgations budgétaires nationales, et nous recontactons les experts du secteur si les anomalies dépassent des seuils prédéfinis. L'étude est actualisée annuellement, avec des mises à jour intermédiaires chaque fois que des chocs politiques ou volumétriques significatifs surviennent. Un contrôle final de cohérence est effectué immédiatement avant la livraison aux clients.

Pourquoi les chiffres du marché du dépistage néonatal de Mordor inspirent confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des définitions de panels, des combinaisons de prix et des cadences de mise à jour différentes. Nous reconnaissons ces lacunes d'emblée, puis montrons comment une définition rigoureuse du périmètre et des variables actualisées annuellement ancrent notre référence de base.

Les principaux facteurs d'écart incluent des concurrents ne comptabilisant que les revenus des instruments, utilisant des bases de cohortes de naissances plus anciennes, ou excluant les analyses ADN que plusieurs régions remboursent déjà. Notre étude, en revanche, capture l'intégralité du service groupé, tient compte des remises multi-tests et met à jour les conversions de devises à parité de pouvoir d'achat.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,40 Md USD (2025) | Mordor Intelligence | - |

| 0,84 Md USD (2023) | Regional Consultancy A | Instruments uniquement ; périmètre technologique restreint |

| 1,16 Md USD (2024) | Global Consultancy B | Omet les programmes APAC émergents ; taille des panels figée |

| 0,90 Md USD (2021) | Trade Journal C | Année de base ancienne ; ajustement de devise limité |

Ces comparaisons montrent que lorsque l'étendue du périmètre, les données actuelles et des cycles de mise à jour transparents sont appliqués conjointement, Mordor Intelligence fournit une référence de base équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché du Dépistage Néonatal ?

La taille du Marché du Dépistage Néonatal devrait atteindre 1,52 milliard USD en 2026 et croître à un CAGR de 8,78 % pour atteindre 2,32 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché du Dépistage Néonatal ?

Le marché du dépistage néonatal est évalué à 1,52 milliard USD en 2026 et est en bonne voie pour atteindre 2,32 milliards USD d'ici 2031.

Quels sont les acteurs clés du Marché du Dépistage Néonatal ?

Natus Medical Incorporated, Trivitron Healthcare, Medtronic Inc., Bio-Rad Laboratories Inc. et Revvity sont les principales entreprises opérant sur le Marché du Dépistage Néonatal.

Quelle est la région à la croissance la plus rapide sur le Marché du Dépistage Néonatal ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché du Dépistage Néonatal ?

L'Amérique du Nord détient 42,11 % de la part de marché grâce à l'adoption universelle du Panel de Dépistage Uniforme Recommandé et à un remboursement favorable.

Dernière mise à jour de la page le: