Taille et Part du Marché des Tests de Dépistage du Cancer Colorectal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.11 Milliards de dollars |

| Taille du Marché (2031) | 21.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Dépistage du Cancer Colorectal par Mordor Intelligence

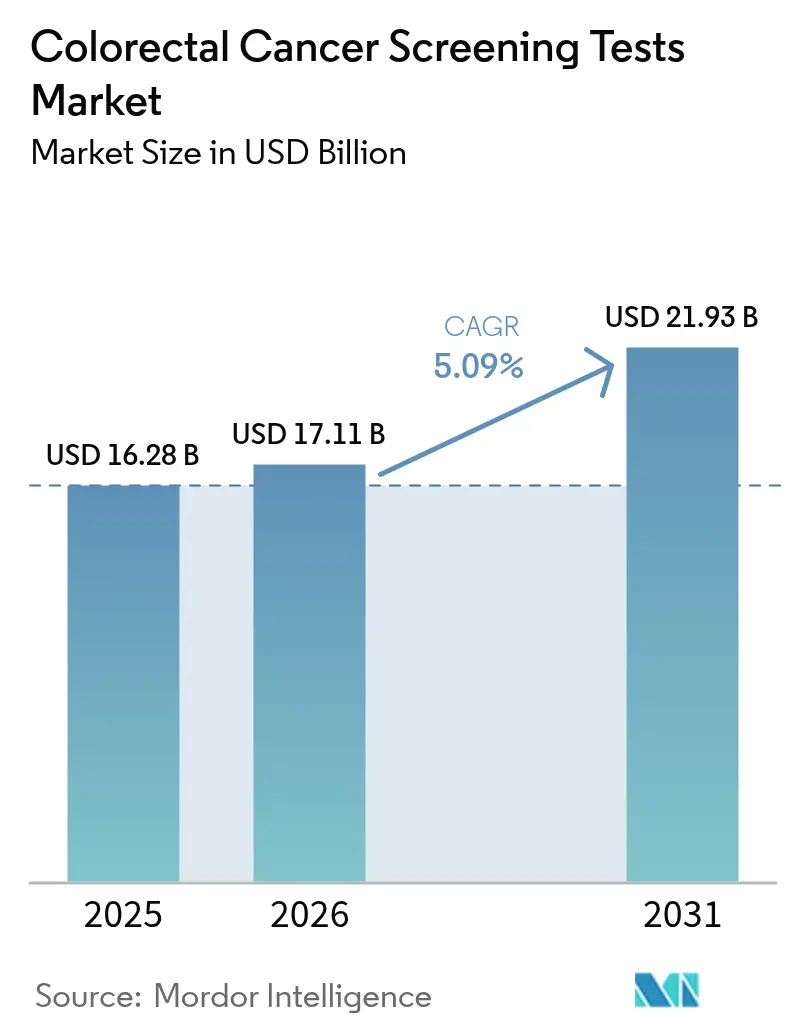

La taille du marché des tests de dépistage du cancer colorectal devrait croître de 16,28 milliards USD en 2025 à 17,11 milliards USD en 2026 et devrait atteindre 21,93 milliards USD d'ici 2031, à un TCAC de 5,09 % sur la période 2026-2031. L'adoption s'accélère à mesure que les recommandations cliniques préconisent désormais de commencer les tests de routine à l'âge de 45 ans, élargissant la cohorte éligible de 19 millions de personnes aux États-Unis seulement. L'adoption de modalités moins invasives, notamment les tests ADN fécal et les dosages biologiques sanguins, est en hausse, car ces options réduisent l'anxiété procédurale et ne nécessitent pas de visites en établissement. Les modules complémentaires d'intelligence artificielle (IA) qui améliorent les taux de détection des adénomes reconfigurent le positionnement concurrentiel, tandis que les cadres de remboursement basés sur la valeur incitent les payeurs à récompenser les soins préventifs qui réduisent les dépenses de traitement en aval. Les fournisseurs qui associent la navigation numérique, la collecte d'échantillons à domicile et l'analyse augmentée par l'IA captent un avantage de premier entrant sur l'ensemble du marché des tests de dépistage du cancer colorectal.

Principaux Enseignements du Rapport

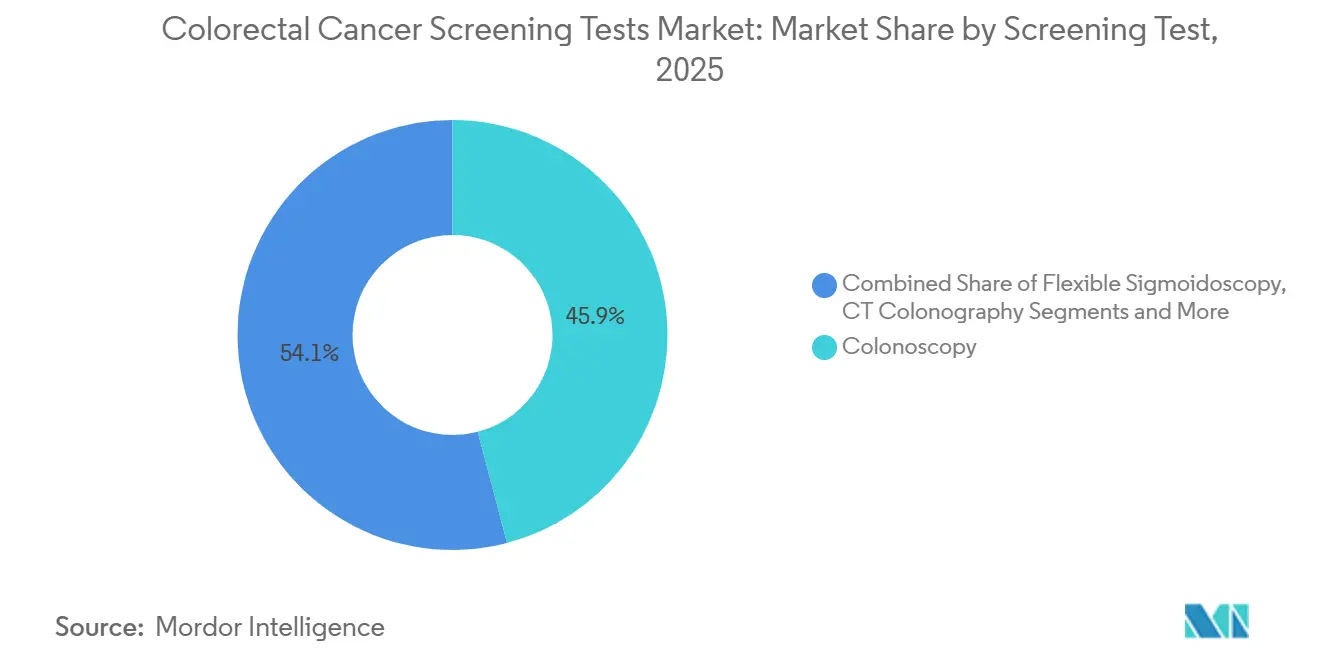

- Par test de dépistage, la coloscopie a conservé 45,95 % de la part du marché des tests de dépistage du cancer colorectal en 2025, tandis que les tests ADN fécal devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

- Par type de produit, les kits de tests et réactifs représentaient 52,85 % de la taille du marché des tests de dépistage du cancer colorectal en 2025 ; les algorithmes d'IA pilotés par logiciel affichent la croissance projetée la plus élevée à un TCAC de 12,55 % jusqu'en 2031.

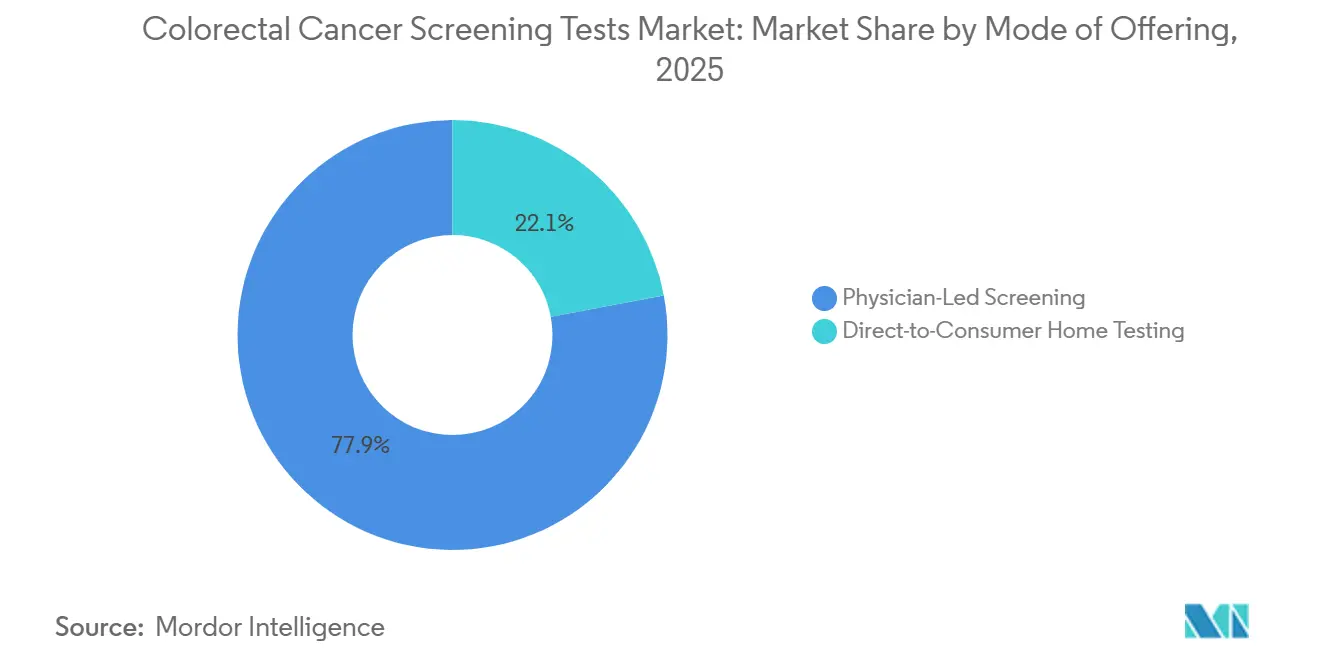

- Par mode d'offre, les programmes dirigés par des médecins détenaient 77,95 % de la part des revenus en 2025, tandis que les tests à domicile en vente directe aux consommateurs devraient croître de 14,09 % par an entre 2026 et 2031.

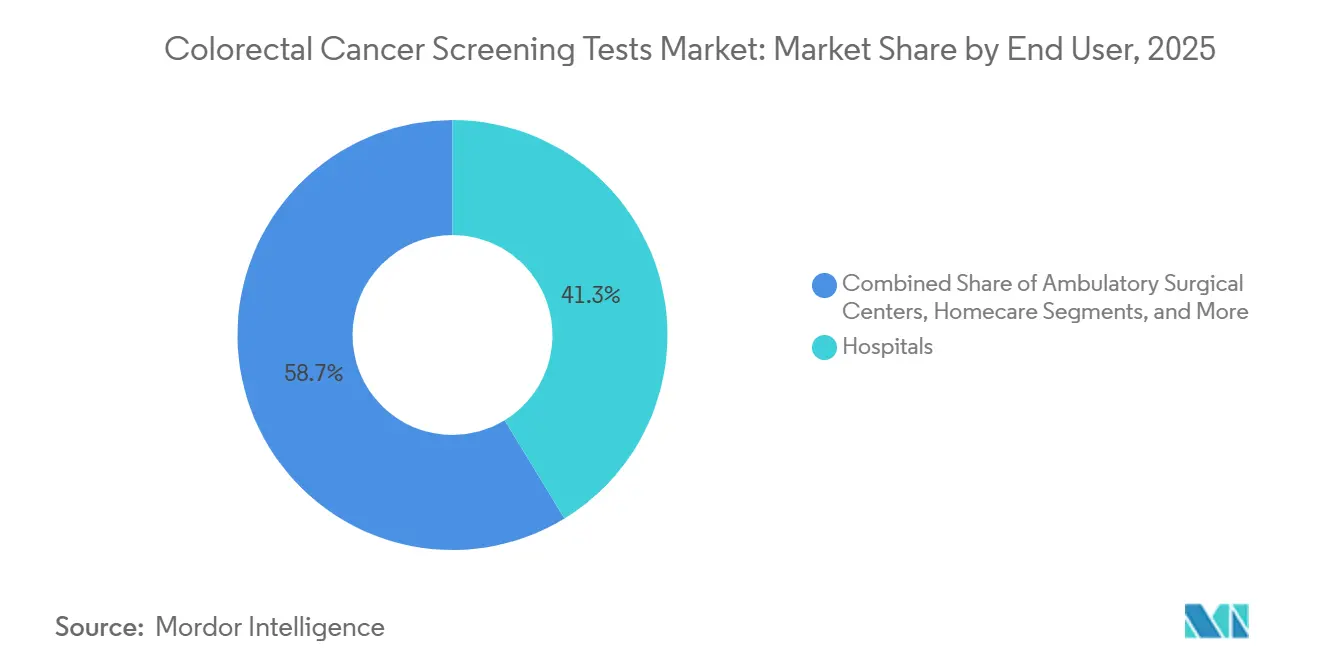

- Par utilisateur final, les hôpitaux représentaient 41,25 % de la taille du marché des tests de dépistage du cancer colorectal en 2025 ; les environnements de soins à domicile devraient progresser à un TCAC de 10,43 % jusqu'en 2031.

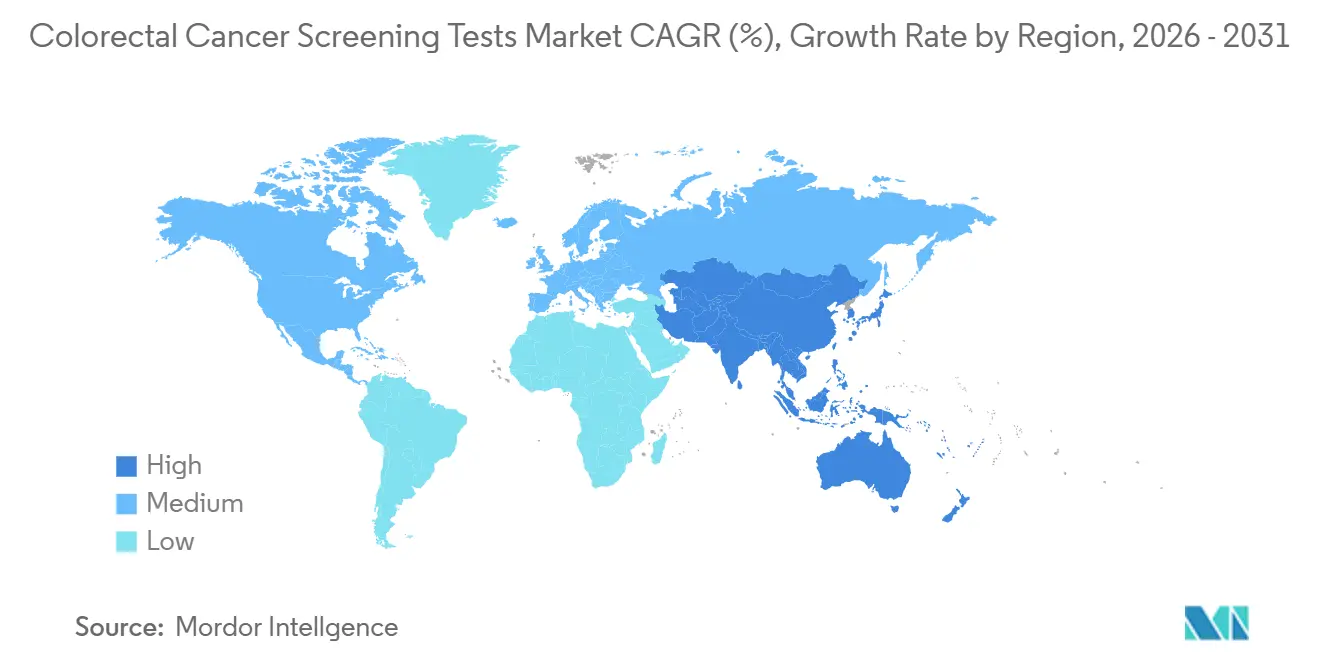

- Par géographie, l'Amérique du Nord dominait avec 38,15 % de part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tests de Dépistage du Cancer Colorectal

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale et abaissement de l'âge d'apparition | +0.9% | Mondial, avec une forte intensité en Chine et dans le sud des États-Unis | Moyen terme (3-4 ans) |

| Abaissement réglementaire de l'âge de dépistage imposé par les gouvernements | +1.0% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Convergence technologique rapide vers des plateformes de biomarqueurs minimalement invasives | +1.2% | Mondial | Long terme (≥ 5 ans) |

| Transition des payeurs vers des modèles de soins basés sur la valeur | +0.6% | Amérique du Nord, Europe occidentale | Moyen terme (3-4 ans) |

| Adoption rapide des kits de collecte à domicile en vente directe aux consommateurs | +0.8% | États-Unis, Canada, Australie | Court terme (≤ 2 ans) |

| Adoption nationale du dépistage de population basé sur le TIF et remboursement élargi | +0.7% | Noyau UE, débordement APAC vers MEA | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Mondiale et Abaissement de l'Âge d'Apparition du Cancer Colorectal

La composition démographique du cancer colorectal (CCR) s'oriente vers des tranches d'âge plus jeunes, et ce changement réécrit discrètement la population totale adressable du marché. Les preuves cliniques confirmant que les tumeurs à début précoce présentent souvent une progression accélérée, les dirigeants des systèmes de santé encadrent de plus en plus le dépistage comme un programme de relation client à vie plutôt qu'une intervention en fin de carrière. L'implication pour les fabricants est une piste de monétisation plus longue par individu, à condition que les portefeuilles de produits intègrent des fonctionnalités d'engagement numérique familières aux consommateurs en âge de travailler. Parallèlement, les payeurs recalculent les hypothèses actuarielles car un pool d'entrants plus jeunes prolonge la période sur laquelle les économies préventives s'accumulent ; cela favorise des modèles de remboursement qui récompensent l'adhérence longitudinale plutôt que la réalisation ponctuelle d'un test.

Le lourd fardeau de la Chine en matière de nouveaux cas de CCR souligne comment l'incidence se découple des courbes d'âge historiques, et les sociétés régionales d'oncologie avertissent désormais que les âges de début de dépistage traditionnels risquent de manquer un sous-ensemble cliniquement significatif de patients. Un corollaire pour les administrateurs hospitaliers est que la capacité d'endoscopie existante, autrefois calibrée sur la demande des bénéficiaires de l'assurance maladie, doit être réallouée à un spectre plus large de profils de risque. Par conséquent, plusieurs réseaux de prestation intégrés négocient des achats en gros de kits à domicile pour orienter les cohortes à faible risque vers des voies non invasives, préservant les créneaux de coloscopie pour les cas avancés ou symptomatiques. L'effet en aval est un changement subtil dans la composition des revenus : les marges autrefois liées principalement au débit procédural migrent vers des packages hybrides qui associent la collecte d'échantillons à distance, le triage algorithmique et l'escalade rapide pour les résultats positifs.

Abaissement Réglementaire de l'Âge de Début du Dépistage Imposé par les Gouvernements dans les Principales Économies

Les changements de recommandations obligatoires sont devenus le catalyseur le plus puissant de la croissance des volumes. Lorsque les Centers for Medicare & Medicaid Services (CMS) ont commencé à rembourser les bénéficiaires à risque moyen à l'âge de quarante-cinq ans en janvier 2023, les assureurs privés se sont rapidement alignés sur les avantages, assurant l'adéquation du réseau dans les segments employeurs qui exigent la parité.[1]Centers for Medicare & Medicaid Services, « Règle finale du barème des honoraires des médecins pour l'année civile 2023 », cms.gov Les fournisseurs habitués à cibler les retraités doivent désormais élaborer des messages pour les responsables des ressources humaines et les assurés plus jeunes qui évaluent les achats de santé discrétionnaires par rapport aux coûts à leur charge.

Les modélisations commandées par les CMS ont démontré qu'une détection précoce réduit les futures dépenses de chimiothérapie et d'hospitalisation, permettant aux payeurs de justifier une augmentation des dépenses en amont. Les assureurs commerciaux importent la même logique dans des accords d'économies partagées avec des groupes de prestataires, stipulant que toute technologie sélectionnée doit produire des données d'adhérence vérifiables. Cette exigence de validation élève la valeur stratégique des réservoirs de preuves longitudinales ; les entreprises capables d'exploiter des millions de dossiers de tests historiques pour afficher des courbes de traitements évités sur cinq ans négocient un statut préférentiel sur les formulaires des payeurs. Pour les investisseurs, la leçon est claire : la sensibilité clinique reste essentielle, mais la durabilité de la part de marché dépend de plus en plus d'analyses de résultats propriétaires qui simplifient les prévisions d'impact budgétaire pour les actuaires.

Convergence Technologique Rapide vers des Plateformes de Biomarqueurs Minimalement Invasives

La Food and Drug Administration (FDA) des États-Unis a établi une nouvelle référence concurrentielle en juillet 2024 en approuvant le dosage sanguin Shield de Guardant Health pour le dépistage primaire des adultes à risque moyen.[2]Guardant Health, « La FDA approuve le test sanguin Shield pour le dépistage du cancer colorectal », guardanthealth.com Cette décision a immédiatement reconfiguré les attentes des parties prenantes car elle a démontré que les laboratoires centralisés pouvaient atteindre des niveaux de précision autrefois attribués presque exclusivement aux procédures optiques. Les laboratoires ont saisi l'occasion en associant des services analytiques à des lignes d'assistance à la navigation des patients qui programment des coloscopies de confirmation, leur conférant une influence croissante sur les flux d'orientation en aval.

Les produits ADN fécal, notamment le Cologuard d'Exact Sciences, ont déjà prouvé que la logistique directe aux consommateurs et la fabrication à grande échelle peuvent coexister de manière rentable ; les communications publiques de l'entreprise font état de plus de seize millions de tests réalisés depuis le lancement, renforçant la scalabilité de l'économie de collecte à domicile. Les dosages biologiques sanguins cherchent désormais à reproduire cet élan tout en contournant l'inconvénient perçu associé à la manipulation des selles, en proposant des prélèvements veineux qui s'intègrent facilement dans les visites de soins primaires de routine ou les programmes de bien-être des employeurs. Il en résulte un écosystème où les voies multimodalités — sang, selles et visualisation optique — s'imbriquent pour répondre aux préférences variées des patients, chacune devenant un générateur de prospects en amont pour les autres.

Un enseignement de second ordre pour les fabricants de dispositifs est que la prolifération des biomarqueurs modifie les courbes d'amortissement des équipements d'investissement. Si une part plus importante des patients à risque moyen entre dans le système par le biais de tests de laboratoire, les hôpitaux pourraient privilégier les endoscopes conçus pour les interventions thérapeutiques plutôt que ceux optimisés uniquement pour le dépistage. Les équipes commerciales vendant des tours de coloscopie mettent donc en avant des fonctionnalités électrochirurgicales avancées et une détection assistée par IA pour justifier la dépense d'investissement face à un volume de procédures plus faible mais à plus haute acuité clinique.

Transition des Payeurs vers des Modèles de Soins Basés sur la Valeur Augmentant le Remboursement du Dépistage Préventif

Le remboursement basé sur la valeur redessine les structures d'incitation tout au long de la chaîne d'approvisionnement. Dans le cadre des contrats d'économies partagées, le non-respect des objectifs d'adhérence aux recommandations génère des pénalités financières pour les groupes de prestataires, de sorte que les discussions au niveau de la direction portent de plus en plus sur les technologies qui combinent une spécificité acceptable avec une incitation comportementale. Exact Sciences a capitalisé sur ce changement en intégrant des rappels multilingues, des tableaux de bord de statut de retour et des protocoles d'escalade automatique dans son offre de services, positionnant ces outils de flux de travail comme partie intégrante du produit plutôt que comme des fonctionnalités auxiliaires.

Les payeurs, pour leur part, lient les paiements de bonus aux améliorations documentées des taux de dépistage de la population. La réalité opérationnelle est que les chiffres de sensibilité d'un test ont moins d'importance si la conformité au retour des kits faiblit ; par conséquent, le libellé des contrats des payeurs stipule fréquemment que les fournisseurs doivent fournir des analyses d'adhérence en temps réel. Cette exigence a orienté le financement des capital-risqueurs vers des start-ups spécialisées dans les couches de coaching numérique, avec des thèses d'investissement fondées sur l'idée que les assureurs récompenseront même de modestes gains en points de pourcentage de conformité compte tenu de leur impact considérable sur les coûts oncologiques à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lacunes persistantes en matière de coûts et de remboursement dans les pays à revenu faible et intermédiaire | -0.7% | Noyau APAC, débordement vers MEA | Long terme (≥ 5 ans) |

| Non-conformité des patients due à la stigmatisation culturelle et à l'anxiété procédurale | -0.5% | Arabie Saoudite, États-Unis, Japon | Court terme (≤ 2 ans) |

| Accès limité à l'infrastructure de coloscopie virtuelle dans les économies émergentes | -0.4% | National, avec des lacunes précoces à Jakarta, Manille, Lagos | Moyen terme (3-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des réactifs TIF après la COVID | -0.3% | Mondial, aigu en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes Persistantes en Matière de Coûts et de Remboursement dans les Pays à Revenu Faible et Intermédiaire

Les marchés à ressources limitées présentent un calcul commercial nettement différent. Les ministères de la santé jonglent souvent avec les priorités des maladies infectieuses parallèlement aux charges non transmissibles, retardant le déploiement généralisé des programmes de CCR. Le paysage à deux niveaux qui en résulte oblige les fournisseurs à concevoir des variantes d'études de prix, généralement en réduisant les volumes de réactifs par kit et en localisant l'assemblage pour contourner les droits de douane à l'importation. Bien que ces adaptations protègent la marge brute, elles nécessitent également des audits rigoureux de la chaîne d'approvisionnement pour maintenir les approbations réglementaires dans plusieurs juridictions.

Un canal d'accès de plus en plus pertinent en Asie et au Moyen-Orient est le bon d'achat parrainé par l'employeur. Les multinationales financent le dépistage de leur main-d'œuvre urbaine pour réduire l'absentéisme lié aux diagnostics tardifs. Les fabricants qui approvisionnent ce créneau construisent une familiarité de marque parmi les employés assurés, qui agissent ensuite comme ambassadeurs informels lorsque le remboursement national se matérialise finalement. Un enseignement connexe pour les planificateurs stratégiques est que les programmes d'entreprise génèrent des ensembles de données épidémiologiques précoces — souvent les premiers du genre dans ces pays — qui peuvent ensuite étayer les soumissions de dossiers aux organismes d'évaluation des technologies de santé.

Non-Conformité des Patients Due à la Stigmatisation Culturelle et à l'Anxiété Liée aux Procédures

La psychologie des consommateurs reste un goulot d'étranglement tenace, même lorsque les obstacles économiques s'estompent. Des enquêtes menées dans des marchés à revenus élevés et émergents citent la gêne, la peur de la sédation et les idées fausses sur la douleur comme principaux facteurs de refus. Les équipes produit ont répondu en repensant les emballages pour la discrétion et en simplifiant les protocoles de collecte à moins de dix minutes, abaissant ainsi l'énergie d'activation émotionnelle requise pour les nouveaux utilisateurs.

Les améliorations de conception apportent plus que des avantages cosmétiques ; les données des payeurs indiquent que chaque point de pourcentage d'augmentation des tests complétés par envoi postal se traduit par des réductions significatives des demandes de remboursement pour les traitements en phase avancée trois à quatre ans plus tard. Les fournisseurs avisés intègrent désormais ces statistiques dans les présentations d'approvisionnement, démontrant aux groupes d'employeurs que les investissements dans l'amélioration de l'expérience utilisateur possèdent un retour sur investissement tangible. Parallèlement, les prestataires qui considéraient autrefois les kits à domicile comme des menaces concurrentielles les intègrent désormais dans des stratégies d'engagement omnicanal, car les expériences utilisateur positives alimentent une boucle vertueuse de recommandations familiales qui finissent par augmenter le volume des procédures lorsque des coloscopies de confirmation sont nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Test de Dépistage : Préférence Croissante pour les Plateformes ADN Fécal

En 2025, la coloscopie a généré la proportion la plus significative des revenus des tests, conservant 45,95 % de la part du marché des tests de dépistage du cancer colorectal. Pourtant, les tests ADN fécal ont affiché la croissance des revenus la plus rapide et devraient croître de 11,05 % par an jusqu'en 2031. Les kits à domicile séduisent les jeunes adultes actifs qui valorisent la commodité et la confidentialité. La taille du marché des tests de dépistage du cancer colorectal attribuée aux plateformes ADN fécal s'élevait à 3,54 milliards USD en 2025 et devrait doubler d'ici 2031 parallèlement à l'adoption guidée par les recommandations. La précision croissante, attestée par une sensibilité analytique supérieure à 90 % pour les lésions avancées, maintient la confiance des cliniciens dans la recommandation d'une coloscopie de suivi uniquement lorsque cela est justifié.

Le déploiement des capitaux se tourne vers une infrastructure de laboratoire évolutive qui accélère les délais d'exécution pour des millions d'échantillons envoyés par courrier. Des partenariats public-privé émergent pour cofinancer des centres de traitement régionaux, ajoutant de la redondance et réduisant les dépenses logistiques. Les campagnes marketing ciblent les réseaux de soins primaires qui se référaient auparavant par défaut à la coloscopie, en soulignant l'efficacité égale pour les adultes à risque moyen. Dans l'ensemble, la différenciation concurrentielle au sein de ce segment repose désormais sur le prix du kit, l'efficacité logistique et la livraison numérique des résultats — des facteurs qui élargissent collectivement la couverture sur le marché des tests de dépistage du cancer colorectal.

Par Type de Produit : Les Logiciels d'IA Accélèrent les Gains de Précision

Le matériel de diagnostic, les réactifs et les kits représentaient 52,85 % de la part de marché en 2025, tandis que les modules logiciels pilotés par l'IA devraient afficher un TCAC de 12,55 % jusqu'en 2031 à mesure que les preuves cliniques s'accumulent. Les systèmes qui signalent les polypes subtils en temps réel ou classifient l'histologie à l'écran réduisent les taux de manqués et les coûts d'anatomopathologie en aval. La taille du marché des tests de dépistage du cancer colorectal associée aux modules logiciels devrait dépasser 2,18 milliards USD d'ici 2031, reflétant les achats hospitaliers de licences d'IA intégrées dans les tours d'endoscopie.

Les développeurs de logiciels associent des analyses en nuage et des tableaux de bord de qualité à distance, permettant aux dirigeants des systèmes de santé de comparer les taux de détection des adénomes entre les sites. Cette transparence des données alimente les contrats de paiement à la performance dans le cadre des soins basés sur la valeur, renforçant les transitions des entreprises vers des solutions centrées sur les logiciels. Les partenariats entre les fabricants d'endoscopes et les start-ups d'algorithmes raccourcissent les délais d'intégration, faisant des flux de travail améliorés par l'IA une attente plutôt qu'une fonctionnalité premium sur le marché des tests de dépistage du cancer colorectal.

Par Mode d'Offre : Les Tests à Domicile en Vente Directe aux Consommateurs Gagnent du Terrain

Les tests prescrits par les médecins dominent encore avec 77,95 % de part de marché en 2025, mais les kits à domicile livrés via les canaux en ligne et les chaînes de pharmacies se développent rapidement. La demande d'auto-collecte soutient une perspective de TCAC robuste de 14,09 %. Le marketing met l'accent sur la facilité, l'absence de préparation intestinale, l'absence de restrictions alimentaires, l'absence de congé de travail, séduisant la tranche d'âge 45-64 ans, nouvellement couverte pour le dépistage.

Les innovateurs se différencient en associant des rappels mobiles, des téléconsultations et une logistique prépayée, simplifiant le parcours de bout en bout de la commande du kit au conseil sur les résultats. Les pharmacies de détail exploitent les programmes de fidélité pour encourager les tests répétés, tandis que les employeurs intègrent les kits dans les avantages de bien-être pour réduire l'absentéisme. Cette expansion omnicanal comble les lacunes pour les populations ayant un accès limité aux services de gastroentérologie, stimulant la croissance globale sur le marché des tests de dépistage du cancer colorectal.

Par Utilisateur Final : Les Environnements de Soins à Domicile Émergent comme Frontière de Croissance

Les hôpitaux représentaient 41,25 % des volumes de tests en 2025 ; cependant, les environnements de soins à domicile affichent un TCAC projeté de 10,43 % jusqu'en 2031. Les contraintes de capacité de l'ère pandémique associées à la commodité des consommateurs ont accéléré l'échantillonnage hors site. La part du marché des tests de dépistage du cancer colorectal pour les solutions de soins à domicile devrait atteindre 24,85 % d'ici 2031 à mesure que le triage numérique et la logistique de coursier arrivent à maturité. Les initiatives de santé publique envoient désormais des kits TIF ou ADN directement aux ménages, permettant aux programmes nationaux de maintenir la participation sur la cible malgré les pénuries de personnel clinique.

Pour les prestataires, l'échantillonnage à domicile libère une flexibilité de planification et réaffecte les salles de coloscopie aux procédures thérapeutiques. Les assureurs santé associent des services de navigation des patients qui sécurisent les coloscopies de suivi après des tests à domicile positifs, assurant la complétude clinique. À mesure que les outils de surveillance à distance intègrent des vérificateurs de symptômes et des évaluations des risques, un continuum de soins plus large émerge, renforçant le poids stratégique des environnements à domicile au sein du marché des tests de dépistage du cancer colorectal.

Analyse Géographique

L'Amérique du Nord détient une part de marché de 38,15 % en 2025 grâce à l'élargissement de l'éligibilité à l'assurance maladie à l'âge de 45 ans et aux programmes de sensibilisation proactifs qui ont amélioré les taux d'adhérence nationaux, bien que 30,3 % des adultes manquent encore les tests recommandés. Ce déficit oriente l'innovation vers les rappels numériques, les partenariats de santé communautaire et les messages culturellement adaptés, tous destinés à convertir les groupes non conformes. Le Canada reflète les tendances américaines, les payeurs provinciaux finançant désormais l'ADN fécal comme option au niveau de la population pour élargir la couverture dans les territoires ruraux. L'ampleur du remboursement nord-américain propulse les investissements des fournisseurs dans les tours de coloscopie assistées par IA et l'automatisation de laboratoire à haut débit pour le marché des tests de dépistage du cancer colorectal.

L'Europe présente un paysage hétérogène. Des pays comme les Pays-Bas et le Royaume-Uni gèrent des programmes nationaux matures, atteignant 70-75 % de participation, tandis que certaines parties de l'Europe de l'Est restent en dessous de 10 % en raison de limitations fiscales. L'approbation par la Société Européenne d'Endoscopie Gastro-Intestinale du diagnostic optique accélère l'adoption des systèmes d'imagerie en bande étroite qui peuvent réduire les taux de manqués de polypes de 29 %. L'austérité économique dans plusieurs États membres oriente les achats vers des kits TIF et ADN rentables avec un investissement en capital minimal. Les fournisseurs démontrant une utilité comparative en termes de coûts dans des essais multicentriques gagnent la priorité sur les formulaires, renforçant la convergence progressive vers des solutions soutenues par l'IA et contrôlées par la qualité sur le marché du dépistage du cancer colorectal.

L'Asie-Pacifique est la région à l'expansion la plus rapide par volume de patients. Les 517 100 cas incidents de la Chine en 2024 mettent en évidence à la fois le besoin et l'opportunité, bien que l'absence d'un programme national de dépistage freine l'adoption. Les projets pilotes régionaux à Shanghai et Shenzhen qui subventionnent les tests sur selles affichent des gains de participation à deux chiffres, suscitant un débat politique sur un déploiement plus large. Ailleurs, la population vieillissante du Japon et la forte pénétration du dépistage gastrique fournissent un modèle pour intégrer les kits colorectaux dans les voies de bilan de santé existantes. Au Moyen-Orient, les 62 % de la population non dépistée d'Arabie Saoudite soulignent les obstacles culturels et logistiques ; les tests à domicile émergents combinés aux téléconsultations en arabe visent à combler le fossé. Ces développements renforcent le rôle central de l'Asie-Pacifique dans la définition de l'expansion à long terme du marché du dépistage du cancer colorectal.

Paysage Concurrentiel

Le marché des tests de dépistage du cancer colorectal présente une concentration modérée alors que les entreprises de diagnostic établies font face à l'entrée rapide d'acteurs de la biotechnologie et de la santé numérique. Exact Sciences domine le créneau de l'ADN fécal ; 16 millions de tests Cologuard réalisés soulignent la force de la marque même si l'entreprise a enregistré une perte de BPA de 0,21 USD au troisième trimestre 2024 sur des marges plus faibles. Guardant Health a reconfiguré le champ de bataille lorsque son dosage sanguin Shield a obtenu l'autorisation de la FDA en juillet 2024 et a obtenu le remboursement par l'assurance maladie en quelques semaines, lui conférant effectivement un avantage de premier entrant dans le segment sanguin.

Les fournisseurs de matériel d'endoscopie défendent leurs parts grâce à des partenariats en IA : Olympus intègre des analyses d'images en temps réel dans sa plateforme d'imagerie en bande étroite, augmentant la détection des adénomes jusqu'à 48,3 %. Le module GI Genius de Medtronic offre une intégration indépendante du fournisseur, donnant aux petits hôpitaux des capacités d'IA sans mises à niveau complètes des tours. Les tableaux de bord de performance en nuage accompagnent désormais de nombreux packages d'algorithmes, permettant aux prestataires de suivre les indicateurs de qualité essentiels dans le cadre des contrats basés sur la valeur sur le marché des tests de dépistage du cancer colorectal.

La collaboration stratégique s'intensifie. Les réseaux de laboratoires s'associent aux chaînes de pharmacies pour raccourcir les cycles logistiques des kits envoyés par courrier, tandis que les payeurs pilotent des accords d'achat en gros liant le remboursement aux seuils de participation. Le capital-risque continue de financer des start-ups multi-omiques explorant des biomarqueurs respiratoires et urinaires qui pourraient contourner entièrement les selles ou le sang, laissant entrevoir de futurs entrants perturbateurs. À mesure que le champ concurrentiel s'élargit, la pression sur les prix s'intensifie, faisant de la scalabilité et de la validation économique en matière de santé des facteurs de succès décisifs dans le secteur des tests de dépistage du cancer colorectal.

Leaders du Secteur des Tests de Dépistage du Cancer Colorectal

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Olympus Corporation

Sysmex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Guardant Health, Inc. a rendu son test de dépistage sanguin Shield Guardant largement disponible pour les médecins à l'échelle nationale grâce à un partenariat avec Quest Diagnostics. Cette collaboration permet aux cliniciens à travers les États-Unis d'utiliser ce dépistage sanguin innovant pour le cancer colorectal (CCR), en s'appuyant sur l'un des plus grands réseaux de diagnostic du pays.

- Août 2024 : Une étude publiée dans MedRxiv a rapporté que le dépistage par ADN fécal mitochondrial a détecté environ 98 000 cas de CCR et identifié 525 000 personnes présentant des lésions précancéreuses avancées sur une période de 10 ans.

- Juillet 2024 : La FDA a approuvé le test sanguin Shield de Guardant Health pour le dépistage primaire du cancer colorectal. Le test atteint une sensibilité de 83 % pour la détection du cancer colorectal chez les adultes âgés de 45 ans et plus présentant un risque moyen.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des tests de dépistage du cancer colorectal comme la valeur générée par les tests basés sur les selles (FIT, gFOBT, ADN fécal multi-cibles), les tests visuels (coloscopie, coloscopie par scanner, sigmoïdoscopie flexible), les tests émergents sur sang ou autres biomarqueurs, ainsi que les logiciels de support ou les frais de service facturés au point de dépistage. Les zones géographiques couvrent l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, le Moyen-Orient et l'Afrique, avec des valeurs converties en USD constants 2024.

Exclusion du périmètre : les médicaments thérapeutiques, les interventions chirurgicales et l'imagerie post-diagnostic ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Test de Dépistage

- Tests sur Selles

- Test Immunochimique Fécal (TIF)

- Test de Recherche de Sang Occulte dans les Selles au Gaïac (gFOBT)

- Test ADN Fécal (sDNA)

- Tests Visuels

- Coloscopie

- Coloscopie Virtuelle (Coloscopie par Scanner)

- Sigmoïdoscopie Flexible

- Tests de Sérologie et Biopsie Liquide

- Test Sanguin Septine 9

- Panels de microARN

- Autres Tests de Dépistage (Endoscopie par Capsule, etc.)

- Tests sur Selles

- Par Type de Produit

- Kits de Tests et Réactifs

- Analyseurs et Systèmes d'Imagerie

- Logiciels et Algorithmes d'IA

- Services

- Par Mode d'Offre

- Dépistage Dirigé par un Médecin

- Tests à Domicile en Vente Directe aux Consommateurs

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Laboratoires de Diagnostic Indépendants

- Environnements de Soins à Domicile

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des gastro-entérologues, des responsables de laboratoires hospitaliers, des fabricants de kits et des consultants en remboursement aux États-Unis, en Allemagne, au Japon, au Brésil et dans les pays du CCG. Ces échanges permettent de clarifier les taux d'adhésion aux recommandations, les fourchettes de prix des kits et les évolutions futures du mix produit, ancrant ainsi les hypothèses identifiées lors des travaux documentaires.

Recherche documentaire

Nous commençons par recenser les sources publiquement disponibles telles que les registres d'incidence du cancer de l'OMS, les tableaux de bord de couverture du dépistage de l'OCDE et des CDC, les publications des associations professionnelles (par ex., World Endoscopy Organization), ainsi que les portails douaniers et commerciaux répertoriant les importations annuelles de kits de test. Les rapports 10-K des entreprises, les fichiers de paiement Medicare et les revues scientifiques à comité de lecture sur les tendances de sensibilité des tests fournissent des indications sur les coûts et l'utilisation. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour la répartition des revenus des fournisseurs et Questel pour la dynamique des brevets, apportent un contexte supplémentaire. Cette liste est fournie à titre illustratif uniquement ; de nombreux autres référentiels étayent notre corpus de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue le bassin de demande à partir de la population éligible par âge, de l'incidence du cancer colorectal et de la couverture nationale du dépistage, qui sont ensuite multipliés par les parts pondérées des modalités de test et les prix de vente moyens vérifiés. Des points de contrôle ascendants sélectifs, tels que les expéditions annuelles de coloscopies et les volumes échantillonnés de kits FIT, valident les totaux et révèlent les fuites. Les variables clés suivies comprennent : 1) la population âgée de 45 à 74 ans, 2) la fréquence de dépistage prescrite par les recommandations, 3) le taux d'utilisation de la capacité de coloscopie hospitalière, 4) le prix moyen des kits FIT, et 5) les évolutions des politiques de remboursement. Une régression multivariée avec superposition ARIMA projette chaque facteur sur cinq ans ; des marges de scénario permettent d'ajuster les changements soudains de recommandations ou les tests sanguins disruptifs. Les lacunes de données dans les régions à faible revenu sont comblées à l'aide de proxies régionaux incidence/couverture validés avec des médecins.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux courbes d'incidence indépendantes et aux décomptes des demandes d'assurance. Les analystes seniors examinent les anomalies avant validation. Le modèle est actualisé annuellement, et des mises à jour ponctuelles sont déclenchées après des événements réglementaires ou produits majeurs, garantissant aux clients un accès permanent à la vue la plus récente.

Pourquoi la base de référence de Mordor sur le dépistage du cancer colorectal mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises définissent le marché différemment et l'actualisent à des rythmes variés.

Les principaux facteurs d'écart comprennent l'inclusion variable des suivis diagnostiques, le mélange des revenus de services avec les ventes de kits, et les conversions de devises ponctuelles. La délimitation rigoureuse de Mordor autour des seuls revenus de dépistage, le rythme d'actualisation annuel et la validation à double circuit maintiennent notre chiffre équilibré et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,28 Md USD (2025) | Mordor Intelligence | - |

| 17,83 Md USD (2024) | Global Consultancy A | Combine certains revenus d'imagerie diagnostique et utilise des ASP statiques |

| 40,00 Md USD (2024) | Trade Journal B | Regroupe le dépistage avec les services diagnostiques et les suivis thérapeutiques |

| 17,21 Md USD (2024) | Market Publisher C | S'appuie sur des rapports d'expédition de kits sans ajustement pour le stockage pluriannuel |

Pris dans leur ensemble, la comparaison montre comment des périmètres plus étroits ou plus larges et des multiplicateurs de prix non validés gonflent ou réduisent les totaux du marché. Notre approche, fondée sur des variables transparentes et des recoupements réguliers avec des experts, fournit une base de référence fiable que les planificateurs peuvent retracer et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests de dépistage du cancer colorectal ?

La taille du marché des tests de dépistage du cancer colorectal s'élève à 17,11 milliards USD en 2026 et devrait croître à un TCAC de 5,09 % jusqu'en 2031.

Pourquoi l'âge de dépistage recommandé a-t-il été abaissé à 45 ans ?

L'augmentation de l'incidence à début précoce et les modélisations montrant des économies à long terme ont conduit les autorités sanitaires américaines et d'autres pays à abaisser l'éligibilité à 45 ans, ajoutant environ 19 millions de participants potentiels aux États-Unis.

Quelle est la précision des tests sanguins par rapport à la coloscopie ?

Le dosage sanguin Shield de Guardant Health a atteint une sensibilité de 83 % pour la détection du cancer colorectal, tandis que la coloscopie reste l'étalon-or avec une sensibilité globale plus élevée mais une adhérence des patients plus faible.

Quel segment connaît la croissance la plus rapide dans le dépistage du cancer colorectal ?

Les tests à domicile en vente directe aux consommateurs — notamment les kits ADN fécal — devraient afficher un TCAC de 14,09 % entre 2026 et 2031, les consommateurs privilégiant la commodité et la confidentialité.

Quel rôle joue l'IA dans la coloscopie aujourd'hui ?

Les modules d'IA intégrés dans les systèmes d'endoscopie offrent désormais jusqu'à 96 % de précision de détection des polypes en temps réel, améliorant les taux de détection des adénomes et soutenant les objectifs de soins basés sur la valeur.

Comment les payeurs incitent-ils au dépistage préventif ?

Les modèles de remboursement basés sur la valeur récompensent les systèmes de santé pour l'évitement des coûts à long terme, incitant les assureurs à couvrir les kits à domicile et les programmes de sensibilisation proactifs qui améliorent l'adhérence au dépistage.

Dernière mise à jour de la page le: