Taille et part du marché de la sécurité de contrôle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.94 Milliards de dollars |

| Taille du Marché (2031) | 13.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de contrôle par Mordor Intelligence

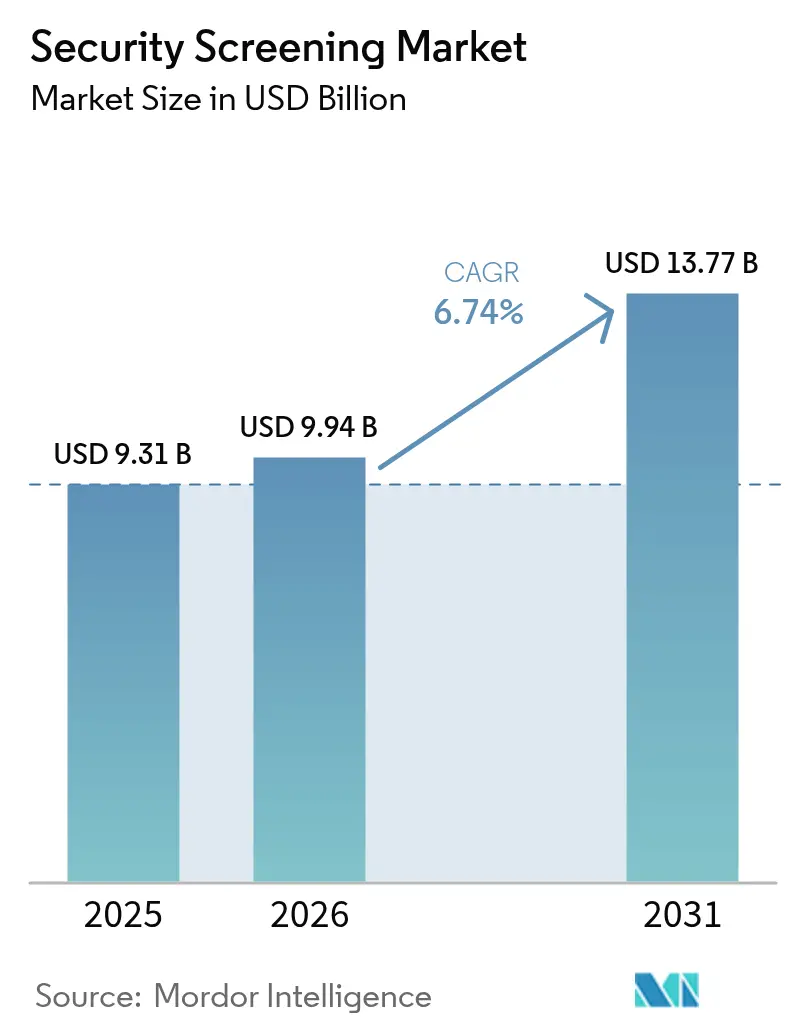

La taille du marché de la sécurité de contrôle en 2026 est estimée à 9,94 milliards USD, en croissance par rapport à la valeur de 2025 de 9,31 milliards USD, avec des projections pour 2031 atteignant 13,77 milliards USD, progressant à un TCAC de 6,74 % sur la période 2026-2031. Les programmes d'approvisionnement gouvernementaux soutenus, la reprise du trafic aérien et la montée des tensions géopolitiques ancrent la demande en équipements de détection avancés. La convergence de l'imagerie à ondes millimétriques avec les réseaux dorsaux 5G permet l'analyse en temps réel, tandis que la tomodensitométrie (CT) améliorée par l'IA réduit les fausses alarmes et accélère le débit des passagers, incitant les aéroports à moderniser les voies de contrôle par rayons X obsolètes. Les agences frontalières adoptent des unités mobiles pour lutter contre la contrebande transportée par drone, et les opérateurs d'infrastructures critiques intègrent la surveillance cybernétique au contrôle physique pour atténuer les menaces combinées. La pression sur la chaîne d'approvisionnement en aimants de terres rares et en semi-conducteurs pourrait modérer les taux d'installation à court terme, mais les initiatives de stockage stratégique des grands fournisseurs contribuent à stabiliser les livraisons. La réglementation croissante en matière de protection de la vie privée en Europe et en Amérique du Nord oblige les fournisseurs à intégrer des contrôles de protection des données dans les flux de travail de numérisation corporelle sans réduire la précision de détection.

Points clés du rapport

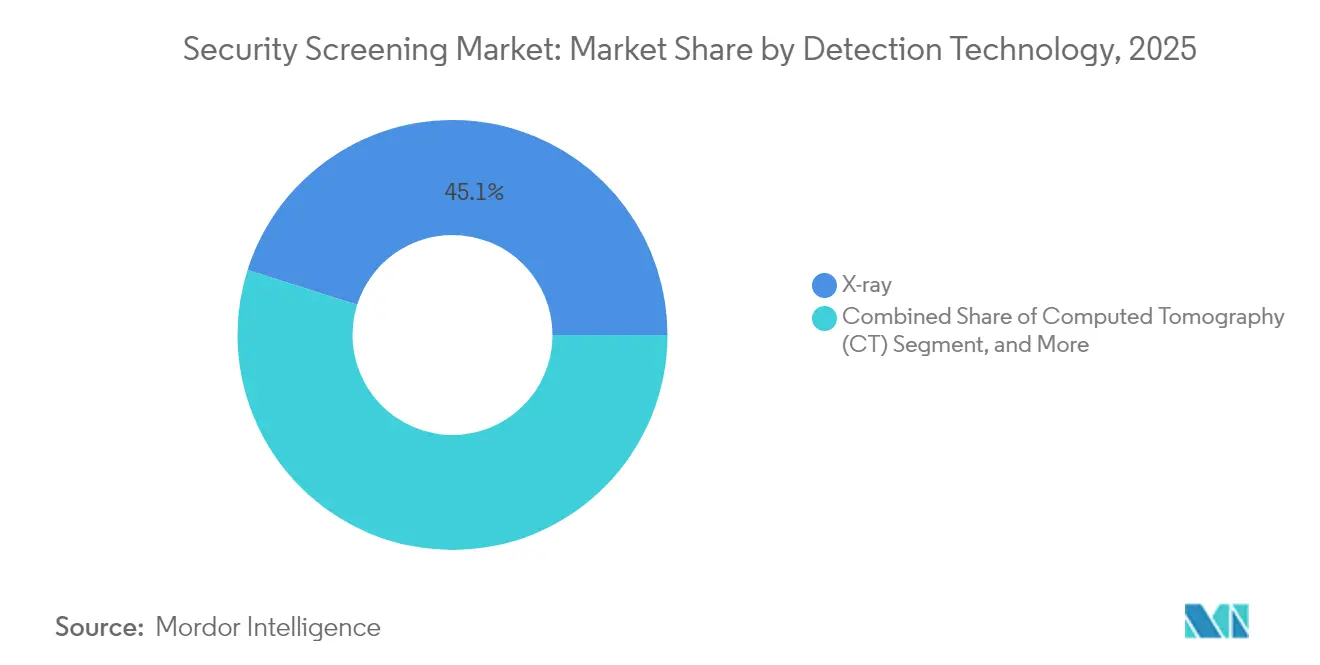

- Par technologie de détection, l'imagerie par rayons X a dominé avec 45,12 % de la part du marché de la sécurité de contrôle en 2025, tandis que la tomodensitométrie devrait progresser à un TCAC de 7,76 % jusqu'en 2031.

- Par type d'équipement, les portiques de détection de métaux ont représenté 34,25 % de la taille du marché de la sécurité de contrôle en 2025 ; les unités de contrôle portables progressent à un TCAC de 8,32 % jusqu'en 2031.

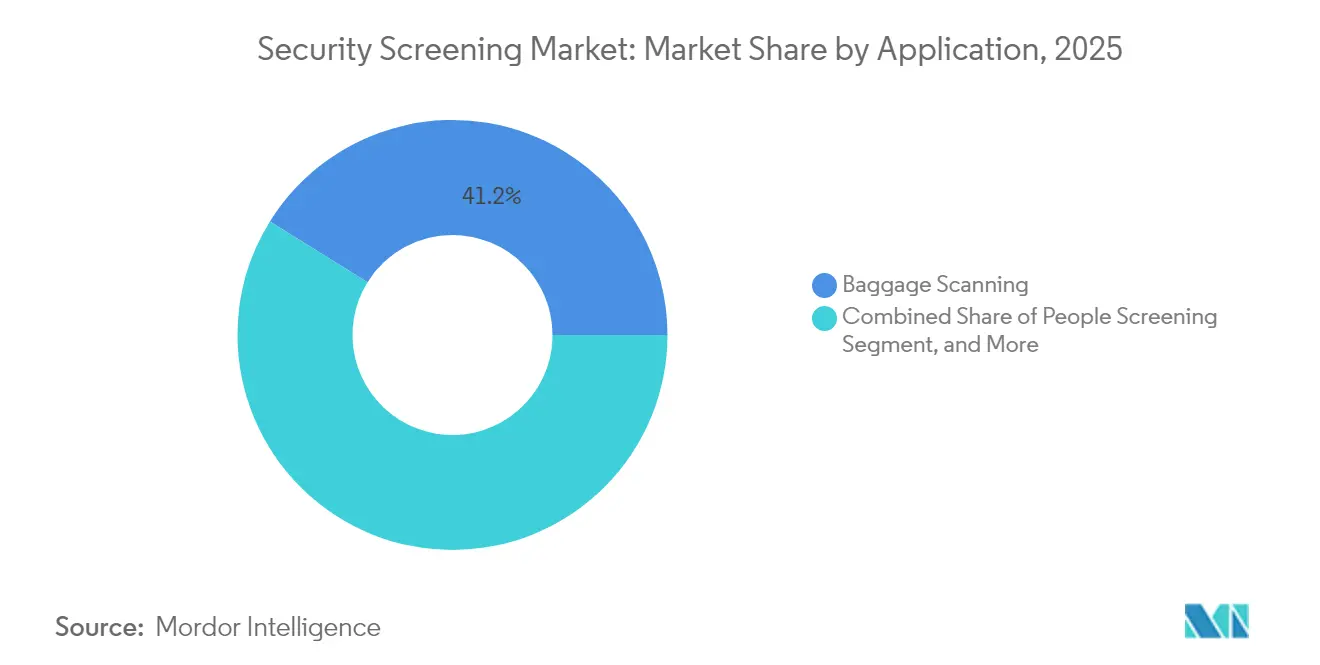

- Par application, le contrôle des bagages a capté 41,15 % de la part des revenus du marché de la sécurité de contrôle en 2025, et l'inspection des marchandises et des véhicules devrait croître à un TCAC de 8,27 % jusqu'en 2031.

- Par secteur d'utilisation final, les aéroports ont détenu 49,02 % de la taille du marché de la sécurité de contrôle en 2025, tandis que les installations de défense connaissent la croissance la plus rapide avec un TCAC de 8,55 % jusqu'en 2031.

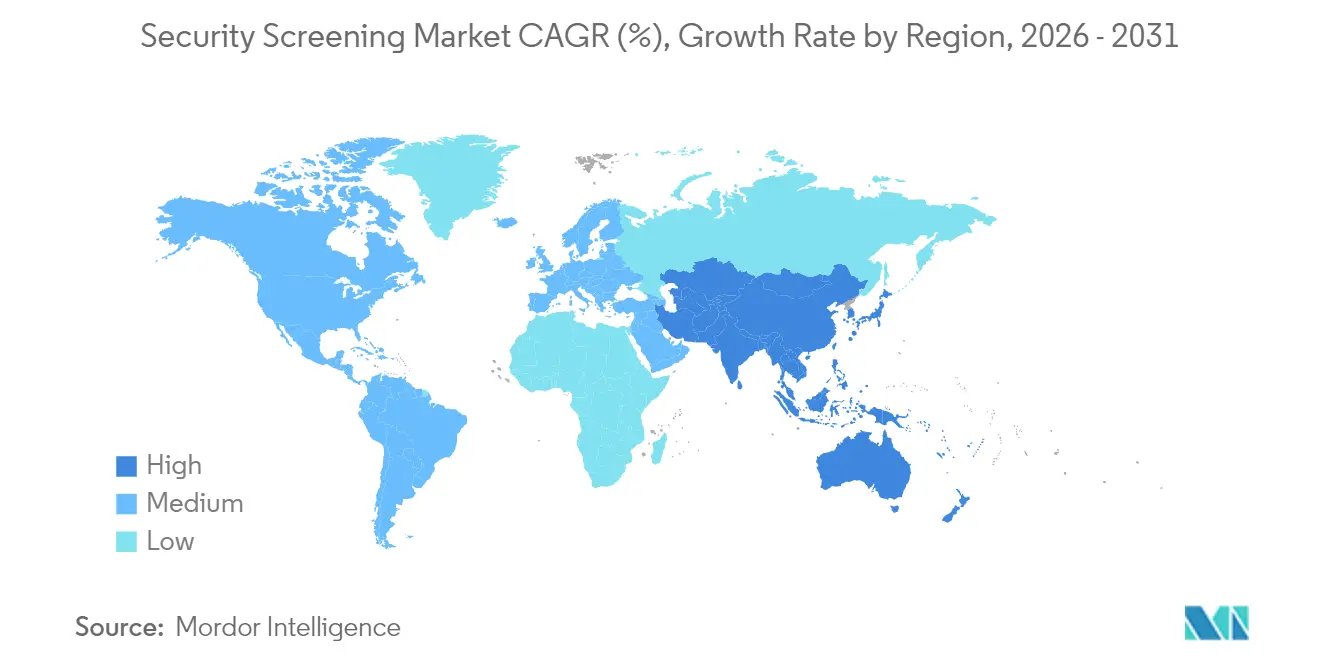

- Par géographie, l'Amérique du Nord a commandé 36,05 % de la part du marché de la sécurité de contrôle en 2025 ; l'Asie-Pacifique est sur la bonne voie pour un TCAC de 8,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité de contrôle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Recrudescence des activités terroristes et des menaces sécuritaires à l'échelle mondiale | +1.8% | Mondial, avec une attention accrue sur le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Mandats réglementaires pour la sécurité aérienne et frontalière | +1.2% | Amérique du Nord et Europe, avec expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans la détection automatisée des menaces par l'IA | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Intégration de l'imagerie à ondes millimétriques avec l'infrastructure 5G | +0.6% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Solutions sans contact pour le flux de passagers après la pandémie | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrebande transportée par drone entraînant l'adoption du contrôle vertical | +0.3% | Zones frontalières mondiales, concentrées en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des activités terroristes et des menaces sécuritaires à l'échelle mondiale

Les réseaux extrémistes persistants et les organisations de trafic transnationales élèvent le niveau de menace de référence dans les aéroports, aux frontières et dans les ports maritimes. Le livre blanc de 2024 du Département de la sécurité intérieure des États-Unis sur la cybersécurité maritime souligne comment les vecteurs cinétiques et cybernétiques convergent, contraignant les autorités à acquérir des systèmes multimodaux qui contrôlent les conteneurs, les personnes et les signaux numériques dans un seul flux de travail.[1]Département de la sécurité intérieure des États-Unis, "Livre blanc sur la cybersécurité maritime," dhs.gov Les agences frontalières testent des tours de contrôle vertical qui détectent les drones à basse altitude transportant des armes ou des stupéfiants. Des unités portables dotées d'ensembles intégrés de rayons X et d'ondes millimétriques sont déployées en rotation sur les points de passage pour perturber les routes de contrebande imprévisibles. Les gouvernements du Moyen-Orient et d'Afrique accélèrent le financement de projets pour des points de contrôle à déploiement rapide à la suite d'une recrudescence des incursions transfrontalières, consolidant les pipelines de remplacement des équipements à long terme. Ces dynamiques sous-tendent collectivement l'expansion régulière du marché de la sécurité de contrôle.

Mandats réglementaires pour la sécurité aérienne et frontalière

Les régulateurs traduisent les profils de risque en évolution en exigences technologiques contraignantes. La Conférence européenne de l'aviation civile a approuvé la suppression de la limite de 100 ml pour les liquides dans les aéroports équipés de scanners CT certifiés ECAC, obligeant les opérateurs de l'ensemble du bloc à adopter des équipements de nouvelle génération ou à maintenir des restrictions héritées qui ralentissent les files d'attente.[2]Conférence européenne de l'aviation civile, "Normes et pratiques recommandées de l'ECAC," ecac-ceac.org Aux États-Unis, la Transportation Security Administration a verrouillé 5,5 milliards USD de contrats CT pluriannuels, standardisant les configurations de points de contrôle à l'échelle nationale. Des mandats similaires émergent en Inde et en Indonésie, où les régulateurs de l'aviation civile exigent désormais des plateformes d'imagerie compatibles IA pour les nouvelles constructions de terminaux. Ces seuils codifiés convertissent efficacement les mises à niveau optionnelles en dépenses d'investissement non négociables, accélérant le cycle de renouvellement technologique du marché de la sécurité de contrôle.

Avancées technologiques dans la détection automatisée des menaces par l'IA

L'intelligence artificielle fait évoluer le contrôle de l'identification réactive d'objets vers l'analyse prédictive des risques. BigBear.ai et Analogic fusionnent les flux d'images CT avec des modèles d'apprentissage automatique qui réduisent les fausses alarmes de plusieurs points de pourcentage et soulagent la fatigue des opérateurs.[3]Marketscreener, "BigBear.ai s'associe à Analogic pour transformer la détection des menaces dans les aéroports," marketscreener.com Les modèles vision-langage permettent au personnel de sécurité d'interroger une archive d'objets numérisés à l'aide d'expressions courantes, réduisant le temps d'arbitrage pour les articles ambigus. Les algorithmes se réentraînent en permanence sur les tactiques adversariales, suivant le rythme des armes émergentes imprimées en 3D qui échappent aux bibliothèques de signatures traditionnelles. Les modules d'IA sont fournis sous forme de microservices natifs dans le cloud, permettant des mises à niveau sur le terrain sans remplacer l'ensemble des infrastructures d'imagerie et protégeant les investissements en capital.

Intégration de l'imagerie à ondes millimétriques avec l'infrastructure 5G

La connexion des portiques à ondes millimétriques aux nœuds de périphérie 5G assure un transfert de données en moins d'une seconde vers des moteurs d'analyse centralisés. Les essais à l'aéroport de Francfort ont démontré le traitement simultané des données de numérisation corporelle pour 10 voies sans pénalité de latence, validant des architectures évolutives pour les méga-terminaux. Les opérateurs de télécommunications en Corée du Sud et au Japon co-localisent les analyses de sécurité dans des centres de données périphériques 5G, réduisant les empreintes matérielles sur site. Ce dispositif prend également en charge le dépannage à distance et la mise à jour continue des logiciels, une capacité critique alors que les vulnérabilités cybernétiques dans les micrologiciels d'imagerie deviennent des cibles attrayantes. Les fournisseurs intègrent directement des modems 5G dans des fourgons d'inspection portables, permettant une collaboration en temps réel avec les centres de commandement et améliorant la conscience situationnelle lors de déploiements ponctuels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance des systèmes avancés | -0.9% | Mondial, avec un impact aigu sur les marchés en développement | Court terme (≤ 2 ans) |

| Problèmes de protection des données liés aux scanners corporels | -0.7% | Europe et Amérique du Nord, avec expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en composants de terres rares et semi-conducteurs | -0.4% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fatigue due aux fausses alarmes engendrant des goulets d'étranglement opérationnels | -0.3% | Mondial, particulièrement dans les aéroports et aux frontières à fort trafic | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de maintenance des systèmes avancés

Les installations de tomodensitométrie et d'imagerie à ondes millimétriques dépassent souvent 1 million USD par voie. Le contrat de 76 millions USD d'OSI Systems pour un seul aéroport principal illustre l'ampleur des dépenses nécessaires pour moderniser les points de contrôle. Au-delà du prix d'achat, les aéroports supportent des rénovations d'installations pour des charges électriques et des systèmes de refroidissement plus importants, ainsi que des abonnements aux mises à jour logicielles pour maintenir la certification. Les petits aéroports des Caraïbes et d'Afrique peinent à justifier ces dépenses face à un débit limité de passagers, entraînant un environnement de sécurité à deux vitesses que les adversaires peuvent exploiter. Des modèles de location et des contrats de service axés sur la performance émergent pour répartir les coûts sur les budgets opérationnels, mais leur adoption reste embryonnaire.

Problèmes de protection des données liés aux scanners corporels

Les systèmes à corps entier qui génèrent des images anatomiques haute résolution sont soumis aux règles strictes en matière de données biométriques en vertu du Règlement général sur la protection des données de l'Union européenne, obligeant les aéroports à anonymiser ou à purger instantanément les numérisations. Ces flux de travail compliquent la conservation des preuves lorsque les forces de l'ordre doivent poursuivre des affaires de contrebande. En Amérique du Nord, les groupes de défense pressent pour des options de dérogation, prolongeant les temps d'attente et érodant les gains de débit. Les régulateurs d'Asie-Pacifique élaborent des statuts similaires, élargissant potentiellement la charge de conformité. Les fournisseurs répondent avec des logiciels qui génèrent des avatars génériques plutôt que des images brutes, mais la perception du caractère intrusif des contrôles freine encore la vitesse de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de détection : L'adoption de la CT accélère les investissements axés sur le débit

Les scanners CT ont représenté 2,08 milliards USD de revenus en 2025, soit 22,37 % de la taille du marché de la sécurité de contrôle, et ils devraient afficher un TCAC de 7,76 % dans le sillage des assouplissements de la politique concernant les liquides en cabine. Les systèmes à rayons X ont conservé leur leadership avec une part de 45,12 % en 2025, favorisés par leur coût en capital plus faible et leurs approbations réglementaires matures. Néanmoins, les compagnies aériennes qui font pression pour un embarquement plus rapide orientent les aéroports vers la CT, en particulier dans les nouveaux terminaux en champ libre d'Asie-Pacifique. Les systèmes de détection par térahertz et à neutrons s'adressent à la détection spécialisée de matières nucléaires mais restent en dessous de 5 % du pool de revenus global. L'intégration de classificateurs IA dans les consoles CT réduit fortement les faux positifs, facteur déterminant dans les décisions d'approvisionnement en Europe et dans les États du Golfe.

À moyen terme, les émetteurs térahertz à l'échelle de la puce issus des essais du MIT Lincoln Laboratory ouvriront des formats de contrôle portatifs, élargissant les cas d'utilisation au-delà des points de contrôle fixes. Les fournisseurs regroupent des moniteurs de rayonnement avec des voies conventionnelles pour se conformer aux orientations mises à jour de l'Agence internationale de l'énergie atomique sur l'interdiction des sources orphelines, augmentant progressivement les expéditions d'unités. Le secteur de la sécurité de contrôle pivote ainsi d'un matériel à modalité unique vers des écosystèmes logiciels multimodaux et multi-capteurs qui évoluent par des mises à jour en direct plutôt que par des remplacements complets.

Par type d'équipement : La mobilité et la modularité gagnent du terrain

Les portiques de détection de métaux ont collecté 34,25 % de la part des revenus en 2025 grâce à leur omniprésence et leur faible coût de possession. Les unités portables et mobiles, bien qu'elles ne représentent que 11,2 % des expéditions actuelles, progressent à un TCAC de 8,32 % alors que les patrouilles frontalières exigent un redéploiement rapide vers les nouveaux couloirs de contrebande. Les systèmes de détection de traces d'explosifs restent indispensables pour la résolution des alarmes, la Transportation Security Administration des États-Unis ayant commandé plus de 2 500 appareils Itemiser 5X pour le contrôle secondaire en 2025. Les scanners à corps entier affichent le prix de vente moyen le plus élevé mais pénètrent les hubs de transport en commun de masse où les gains de débit compensent le coût d'acquisition.

Les leaders du marché conditionnent désormais les composants de voie, les imageurs, les bacs et les tables de restitution sous forme de kits modulaires adaptés aussi bien aux salles permanentes qu'aux points de contrôle temporaires. Les contrats de service sur le cycle de vie couvrant les micrologiciels, les pièces de rechange et la formation des opérateurs représentent près de 30 % de la valeur totale des contrats, créant des flux de revenus récurrents. La marchandisation du matériel déplace ainsi l'avantage concurrentiel vers les logiciels d'analyse, le renforcement de la cybersécurité et les algorithmes de maintenance prédictive qui réduisent les temps d'arrêt sur les sites à fort trafic.

Par application : Le contrôle des marchandises atténue les menaces sur la chaîne d'approvisionnement

Le contrôle des bagages a conservé une part de 41,15 % en 2025 parce que les autorités aéronautiques imposent le contrôle à 100 % des bagages des passagers. Pourtant, les lignes d'inspection des marchandises et des véhicules s'accélèrent à un TCAC de 8,27 %, alimentées par les changements soudains des routes maritimes après les perturbations en mer Rouge et les saisies accrues de contrebande aux passages terrestres. Les agences douanières du Moyen-Orient ont déployé des portiques CT à passage automobile capables de traiter 150 camions par heure, démontrant la scalabilité de l'imagerie haute énergie pour les flux commerciaux.

Le contrôle du courrier et des colis bénéficie de la croissance du commerce électronique transfrontalier, notamment en Asie du Sud-Est, où les volumes augmentent de 20 % d'une année à l'autre. Les applications de contrôle des personnes s'étendent aux stades et aux campus d'entreprises, adoptant la technologie de passage sans contact pour minimiser les files d'attente. Le marché de la sécurité de contrôle continue de se diversifier alors que les opérateurs combinent des solutions d'imagerie, de détection de traces et canines dans des concepts d'exploitation multicouches qui s'adaptent en temps réel aux informations sur les menaces.

Par secteur d'utilisation final : La modernisation de la défense génère le TCAC le plus élevé

Les aéroports sont restés le principal segment de clientèle avec 49,02 % des dépenses en 2025, soutenu par la reprise mondiale du trafic passager et les cycles de ré-inspection obligatoires. Les installations de défense, cependant, progressent à un TCAC de 8,55 % alors que les armées modernisent leurs périmètres avec des systèmes d'imagerie couplés à des radars et des scanners montés sur véhicules qui protègent les bases opérationnelles avancées. Les ports et les frontières consomment une part croissante, encouragés par les stimuli gouvernementaux affectés aux mises à niveau de la sécurité des voies commerciales.

Les opérateurs d'infrastructures critiques, tels que les centrales nucléaires et les centres de données, intègrent désormais des voies de contrôle dans les suites de gestion des visiteurs pour contrer les menaces internes. Les centres commerciaux et les centres de congrès adoptent des portiques de détection d'armes pour rassurer les clients après plusieurs attaques très médiatisées. Le secteur de la sécurité de contrôle élargit ainsi sa base d'utilisateurs au-delà de l'aviation, protégeant les fournisseurs contre les baisses cycliques des dépenses d'investissement des compagnies aériennes.

Analyse géographique

L'Amérique du Nord a généré 36,05 % des revenus de 2025 grâce aux accords-cadres de CT et de maintenance pluriannuels de la Transportation Security Administration. Les modifications continues de contrats, notamment l'attribution à Leidos d'un contrat de maintien en condition opérationnelle des points de contrôle sur huit ans d'une valeur de 2,6 milliards USD, garantissent des recettes après-vente prévisibles. Les aéroports canadiens alignent leurs normes d'approvisionnement sur leurs homologues américains, tandis que les douanes mexicaines déploient des fourgons mobiles à rayons X le long de la frontière sud pour endiguer les flux de stupéfiants, générant une demande incrémentale.

L'Asie-Pacifique devrait croître à un TCAC de 8,14 % jusqu'en 2031 alors que la Chine, l'Inde et l'Indonésie développent des aéroports en champ libre et des corridors ferroviaires à grande vitesse. La volonté de Pékin de promouvoir les puces IA domestiques utilisées dans les consoles CT réduit la dépendance aux importations et compresse les délais de livraison, offrant aux fournisseurs locaux des avantages en termes de coûts. L'aéroport de Changi à Singapour teste des voies de sécurité liées à la biométrie qui fusionnent la gestion des identités avec la détection des menaces, établissant des références de performance pour la région.

L'Europe maintient un rythme de mise à niveau régulier, porté par la suppression de l'interdiction des liquides de l'ECAC et des règles strictes en matière de protection des données qui favorisent les fournisseurs dotés de fonctionnalités d'anonymisation intégrées. Les essais en conditions réelles à l'aéroport de Zurich de systèmes CT et de retour automatisé des bacs illustrent la manière dont les hubs régionaux valident de nouvelles configurations avant les déploiements à grande échelle. Les États d'Europe de l'Est qui mobilisent les fonds de sécurité de l'UE passent directement à la CT compatible IA, contournant les générations intermédiaires de rayons X. Par ailleurs, les gouvernements du Moyen-Orient et d'Afrique allouent des budgets issus des recettes pétrolières à la protection des méga-événements et des infrastructures critiques, associant souvent le contrôle physique aux défenses périmètriques contre les drones dans des appels d'offres intégrés.

Paysage réglementaire

Le contrôle de sûreté aéroportuaire est régi par des normes mondiales et des transpositions nationales qui intègrent de plus en plus des capacités technologiques codifiées. La politique de sûreté de l'OACI (y compris le GASeP et le cadre d'audit USAP-CMA) continue de guider les programmes des États, et en septembre 2025, 46 % des États avaient atteint ou dépassé 75 % de mise en œuvre effective des normes de sûreté de l'OACI, renforçant l'élan vers une conformité mesurable et un contrôle qualité assisté par la technologie.

En Europe, les actes d'exécution continuent d'affiner les procédures opérationnelles et les obligations de surveillance. Le règlement d'exécution (UE) 2026/449 de la Commission (adopté le 27 février 2026) a introduit des ajustements procéduraux affectant l'utilisation des équipements de radioscopie et de détection d'explosifs, tandis que le règlement (UE) 2026/247 de la Commission (adopté le 2 février 2026) a mis à jour les attentes concernant les programmes nationaux de contrôle de la qualité en matière de sûreté de l'aviation civile, y compris une exigence obligatoire de système de signalement confidentiel. Les règles de contrôle du fret et du courrier se sont également durcies via le règlement d'exécution (UE) 2025/920 de la Commission, qui exige, à compter du 1er janvier 2026, que le contrôle par chiens détecteurs d'explosifs soit validé conformément à l'Appendice 6-M. Aux États-Unis, les processus d'identification et de contrôle aux points de passage de la TSA continuent d'évoluer parallèlement aux cycles de renouvellement technologique, y compris le lancement de ConfirmID en tant qu'option modernisée de vérification d'identité alternative liée au traitement des voyageurs pour l'accès aux zones stériles.

Analyse de la chaîne de valeur

La chaîne de valeur du contrôle de sûreté couvre les composants de capteurs et de détecteurs (sources de rayons X, scintillateurs, détecteurs, assemblages d'aimants aux terres rares et semi-conducteurs durcis aux radiations), l'intégration de systèmes (plateformes de tomographie, de radioscopie, d'ondes millimétriques et de détection de traces), la certification et les essais, puis l'installation, la mise en service et le support tout au long du cycle de vie. Le risque de délais s'articule principalement autour de l'électronique spécialisée et des sous-ensembles de détecteurs, avec des délais cités de 6 à 12 mois pour des éléments tels que les détecteurs à scintillation rapide et les FPGA durcis aux radiations. La planification des stocks et le double approvisionnement sont donc essentiels à la performance de livraison des fournisseurs.

En aval, la chaîne est fortement orientée services. La préparation des sites (alimentation électrique, refroidissement, blindage et reconfiguration des espaces), le durcissement logiciel et cybersécurité, la formation des opérateurs et les contrats de maintenance pluriannuels représentent une part importante de la valeur contractuelle réalisée. Le déploiement aux points d'entrée et aux frontières peut être limité par l'état de préparation des travaux de génie civil et la planification de l'intégration plutôt que par la disponibilité des scanners, ce qui crée des opportunités pour les maîtres d'œuvre et les intégrateurs de combiner matériel, infrastructure, gestion de programme et maintien en conditions opérationnelles. La consolidation du secteur façonne également la chaîne : Leidos a annoncé une coentreprise avec Analogic, détenue par Altaris, en avril 2026, afin de combiner technologies de détection et capacités de production, signalant un couplage plus étroit entre l'ingénierie produit, la capacité de production et l'exécution de la mise sur le marché pour les programmes aéronautiques et frontaliers.

Paysage concurrentiel

Le marché de la sécurité de contrôle présente une consolidation modérée : les cinq premiers fournisseurs ont généré environ 62 % des revenus mondiaux en 2024. Smiths Detection s'appuie sur un large portefeuille d'imagerie pour sécuriser des accords-cadres pluriannuels dans les aéroports d'Europe et d'Asie. OSI Systems capitalise sur la demande en inspection des marchandises et des véhicules, affichant un carnet de commandes record de 1,8 milliard USD en 2025 après une série de grands contrats. Leidos ancre sa position grâce à des contrats logistiques sur le cycle de vie qui intègrent des techniciens sur site dans plus de 430 aéroports américains.[4]Leidos, "Leidos remporte le contrat logistique de la TSA," leidos.com

Des perturbateurs remodèlent les propositions de valeur. Les portiques sans contact d'Evolv Technology traitent 4 000 personnes par heure et intègrent des analyses en mode SaaS qui monétisent les données de flux de foule. Le plug-in IA de SeeTrue modernise les machines à rayons X existantes pour améliorer la reconnaissance automatique des menaces, offrant aux aéroports de taille moyenne une voie de modernisation à moindre coût. Le moteur de fusion basé sur le cloud de BigBear.ai intègre les flux de radar, de lidar et de CT pour étendre la détection au-delà de l'imagerie standard des points de contrôle. Les fusions-acquisitions et partenariats stratégiques se multiplient alors que les acteurs établis acquièrent des talents en logiciels pour défendre leurs parts de marché. Les efforts de résilience de la chaîne d'approvisionnement comprennent le double approvisionnement en aimants de terres rares et la conception de circuits intégrés spécifiques à une application (ASIC) en interne pour atténuer les pénuries de puces.

Leaders du secteur de la sécurité de contrôle

Smiths Group plc (Smiths Detection)

Leidos Holdings Inc.

OSI Systems Inc. (Rapiscan Systems)

Nuctech Company Limited

3DX-Ray Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les architectures de contrôle à distance et distribuées ouvrent de nouveaux espaces au-delà des empreintes traditionnelles des points de contrôle, en particulier lorsque les agences ont besoin d'échanges de données sécurisés entre juridictions. La TSA a lancé un pilote de contrôle à distance à l'aéroport international de Boston Logan le 1er juin 2026, et Smiths Detection a mis en avant un système opérationnel de contrôle des bagages à distance international (IRBS) reliant l'aéroport international d'Incheon aux ports d'entrée américains, montrant comment le contrôle basé sur la tomographie peut être opérationnalisé avec un traitement transfrontalier des données lorsque des flux de travail cybersécurisés sont intégrés dans les déploiements.

Les évolutions réglementaires et des modèles opérationnels créent également des besoins adressables en matière de logiciels conformes, de contrôles de confidentialité et de prestation de services. L'Inde a déployé des scanners corporels dans des essais multi-aéroports (BCAS) en 2026, s'alignant sur des investissements plus larges de contrôle des personnes en dehors de l'Amérique du Nord et de l'Europe, tandis que la TSA a introduit l'initiative Gold Plus en 2026 pour encourager les partenariats public-privé dans les opérations de points de contrôle, ce qui peut remodeler la façon dont certains aéroports acquièrent et exploitent des voies avancées. La demande en matière d'inspection des frontières et du fret est également liée à des programmes de financement et d'intégration à long terme, notamment une législation américaine adoptée en juin 2026 dirigeant les achats et l'intégration par le CBP de nouveaux équipements d'inspection non intrusive et de l'infrastructure associée jusqu'à l'exercice 2029. Cela accroît l'accent mis sur la livraison de bout en bout, couvrant le matériel, les plateformes d'intégration et le maintien en conditions opérationnelles, plutôt que sur les ventes de scanners autonomes.

Développements récents du secteur

- Juin 2026 : OSI Systems a annoncé que sa division Sécurité a reçu une commande de services de 50 millions USD d'un client nord-américain pour la maintenance de systèmes d'inspection Rapiscan déployés et le support de la plateforme CertScan. Cette attribution met en lumière la façon dont la maintenance récurrente et le support logiciel représentent une part croissante des revenus des fournisseurs à mesure que les bases installées se développent et que les clients standardisent le maintien en conditions opérationnelles.

- Avril 2026 : Leidos et Altaris ont annoncé un accord de coentreprise combinant Leidos Security Enterprise Solutions avec Analogic pour former une entreprise de contrôle de sûreté basée aux États-Unis. Cette opération consolide les technologies de détection et les capacités de production sous une plateforme unique, favorisant un déploiement plus rapide de solutions de contrôle intégrées pour les clients de l'aviation et des frontières.

- Septembre 2025 : OSI Systems a obtenu un contrat pluriannuel pour soutenir la plateforme d'intégration commune (Common Integration Platform) de l'U.S. Customs and Border Protection. Ce contrat renforce le rôle stratégique des couches d'intégration interopérables qui relient les systèmes d'inspection non intrusive, les flux de données et les opérations sur des sites frontaliers dispersés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette méthodologie, le marché mondial du contrôle de sûreté couvre les revenus générés par les équipements et solutions utilisés pour détecter des objets ou menaces interdits chez les personnes, dans les bagages, le fret, le courrier et les véhicules dans des installations contrôlées telles que les aéroports, les frontières et les infrastructures critiques.

Exclusions de périmètre : Nous excluons la surveillance générale des bâtiments et le contrôle d'accès qui n'effectuent pas de contrôle ou de détection de menaces.

Aperçu de la segmentation

- Par technologie de détection

- Rayons X

- Tomodensitométrie (CT)

- Détection et détection par neutrons

- Térahertz et ondes millimétriques

- Autres technologies de détection

- Par type d'équipement

- Portiques de détection de métaux

- Détecteurs de métaux portables

- Scanners à corps entier

- Systèmes de détection de traces d'explosifs

- Équipements de détection des rayonnements

- Unités de contrôle portables/mobiles

- Par application

- Courrier et colis

- Contrôle des bagages

- Inspection des marchandises et des véhicules

- Contrôle des personnes

- Détection d'explosifs et de stupéfiants

- Par secteur d'utilisation final

- Aéroports

- Ports et frontières

- Défense

- Infrastructures critiques

- Bâtiments commerciaux et centres commerciaux

- Forces de l'ordre et transports publics

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites fondamentales du marché et établir une carte de la demande initiale par utilisateurs finaux tels que les aéroports, les ports et frontières, et les transports publics. Nous nous sommes principalement appuyés sur des sources publiques sans paywall telles que les statistiques de trafic de l'OACI et des exploitants aéroportuaires, les publications de l'IATA sur la reprise du trafic passagers, et les portails de marchés publics gouvernementaux pour les projets de sûreté aéroportuaire et frontalière.

Afin de garantir des hypothèses réalistes, nous avons également examiné les signaux réglementaires et normatifs (par exemple, les exigences de la TSA et de l'UE en matière de sûreté aéronautique) et les références techniques d'organismes tels que l'AIEA pour le contexte du contrôle lié aux rayonnements, ainsi que des articles évalués par des pairs sur la performance des contrôles et les cycles de mise à niveau. Pour le contexte au niveau des entreprises, des documents déposés, rapports annuels, présentations aux investisseurs et articles de presse réputés ont été utilisés, et un abonnement payant pour les données financières et actualités d'entreprises a été référencé lorsque les informations divulguées étaient limitées. Ce ne sont là que des sources illustratives, et d'autres documents publics ont été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des fabricants (OEM) de systèmes de contrôle, des fournisseurs de composants, des intégrateurs de systèmes et des acheteurs dans l'aviation, les ports et frontières, et les infrastructures critiques. Nous avons également échangé avec des responsables des opérations et de la sécurité pour éprouver les cycles de remplacement, le calendrier des appels d'offres et les prix types des systèmes, incluant les forfaits d'installation et de service. Cela a permis de combler les lacunes laissées par les sources de données publiques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Directions générales : 16 % | APAC : 39 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Nous avons dimensionné le marché en utilisant une approche descendante (top-down) du bassin de demande, qui part du volume de flux contrôlés et de l'activité d'infrastructure, puis applique des schémas d'adoption et de remplacement réalistes par utilisateur final. Par exemple, les volumes de passagers aéroportuaires et les voies de contrôle des bagages, l'activité d'inspection du fret, les mises à niveau des points de contrôle frontaliers et les exigences de sécurité des sites commerciaux ont été traduits en demande annuelle de systèmes avant la modélisation des revenus.

Pour ancrer les totaux, les résultats ont été recoupés avec des vérifications ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens typiques des systèmes de radioscopie et de tomographie, des détecteurs de métaux à portique et portatifs, et des unités avancées de contrôle des personnes, puis multipliés par des volumes d'expédition ou de projets plausibles identifiés dans les entretiens et les appels d'offres publics. Les principaux paramètres ayant façonné le modèle incluent les tendances de trafic aéroportuaire et portuaire, la part des mises à niveau vers la tomographie dans les programmes de contrôle des bagages, les délais d'approvisionnement, les taux d'attachement des services et de maintenance, et les écarts de prix régionaux liés aux exigences de certification et à l'étendue de l'installation.

Pour les prévisions, nous avons appliqué une analyse de scénarios autour des obligations de mise à niveau, des trajectoires du trafic aérien et des budgets de sécurité publics, puis ajusté la trajectoire du scénario à l'aide de retours primaires sur le calendrier probable des appels d'offres et les cycles de renouvellement technologique. Lorsque la visibilité ascendante était incomplète dans les géographies plus petites, nous avons utilisé des indicateurs de substitution tels que les ajouts de capacité aéroportuaire et les programmes de modernisation connus pour éviter de surestimer la demande hors périmètre.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, suivis de contrôles de variance par région, utilisateur final et technologie afin de repérer des anomalies telles que des tarifications implicites ou des taux de remplacement inhabituellement élevés ne correspondant pas au comportement d'achat habituel. Lorsqu'une anomalie apparaissait, les hypothèses étaient révisées et, si nécessaire, des experts étaient recontactés pour confirmer si la cause était un appel d'offres ponctuel, un changement réglementaire ou une incohérence de périmètre.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes afin que les calculs, le traitement des devises et les moteurs de croissance restent cohérents avec le périmètre défini. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que de nouvelles obligations de contrôle, des vagues majeures de mise à niveau aéroportuaire ou des variations marquées des volumes de voyage. Une revue finale avant livraison est effectuée pour refléter les dernières informations publiques.

Estimation du marché mondial du contrôle de sûreté par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le contrôle de sûreté varient souvent car les cabinets ne comptabilisent pas les mêmes technologies, les mêmes utilisateurs finaux ou les mêmes lignes de revenus, même lorsque le titre semble identique. Les différences peuvent également provenir de la façon dont chaque étude traite les cycles de mise à niveau, les revenus de services et les niveaux de prix régionaux, ce qui peut faire varier les totaux d'une année à l'autre.

Les signaux de demande de contrôle des passagers et des bagages, y compris la reprise du trafic aéroportuaire et le rythme des programmes de mise à niveau vers la tomographie, sont les contrôles qui permettent de rattacher l'estimation 2026 de Mordor Intelligence aux dépenses réellement déclenchées par les obligations de contrôle et la modernisation des installations, plutôt qu'à des équipements de sécurité et de sûreté plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,94 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,10 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de contrôle de sûreté plus large couvrant les espaces publics et les infrastructures critiques. Il peut également intégrer une part plus importante de logiciels et de services dans le même total, ce qui relève la valeur de départ. |

| Éditeur du secteur B | 9,99 milliards USD (2025) | Cette estimation est ancrée à une année de référence différente et à une courbe de croissance plus rapide. Elle suppose probablement un remplacement multi-régional plus rapide des systèmes anciens, ce qui augmente le taux de revenus implicite à court terme. |

Entre les trois chiffres, l'écart s'explique principalement par les limites du périmètre (ce qui est comptabilisé comme contrôle) et par la vitesse supposée du déploiement des mises à niveau dans les installations aéronautiques et frontalières. En maintenant le modèle traçable à la demande fondée sur les flux, au calendrier de remplacement et à une logique de tarification réaliste, la valeur de marché résultante reste reproductible pour des décisions année après année.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la sécurité de contrôle en 2026 ?

La taille du marché de la sécurité de contrôle est de 9,94 milliards USD en 2026 et devrait atteindre 13,77 milliards USD d'ici 2031.

Quelle technologie de détection connaît la croissance la plus rapide ?

La tomodensitométrie devrait croître à un TCAC de 7,76 % à mesure que les aéroports adoptent des voies de contrôle compatibles avec les liquides.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 8,14 % jusqu'en 2031, portée par les expansions aéroportuaires en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les unités de contrôle portables gagnent-elles du terrain ?

Les systèmes mobiles permettent un redéploiement rapide vers les nouveaux corridors de menace et progressent à un TCAC de 8,32 %.

Qu'est-ce qui stimule la demande dans le secteur de la défense ?

Les bases militaires modernisent leurs contrôles de périmètre et d'accès des véhicules, propulsant les applications de défense à un TCAC de 8,55 %.

Quelles entreprises dominent le marché ?

Smiths Detection, OSI Systems et Leidos sont en tête avec environ 62 % des revenus cumulés, tandis que des entrants axés sur l'IA tels qu'Evolv Technology remettent en question les acteurs établis.

Dernière mise à jour de la page le: