Taille et Part du Marché des Tests de Sécurité Biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

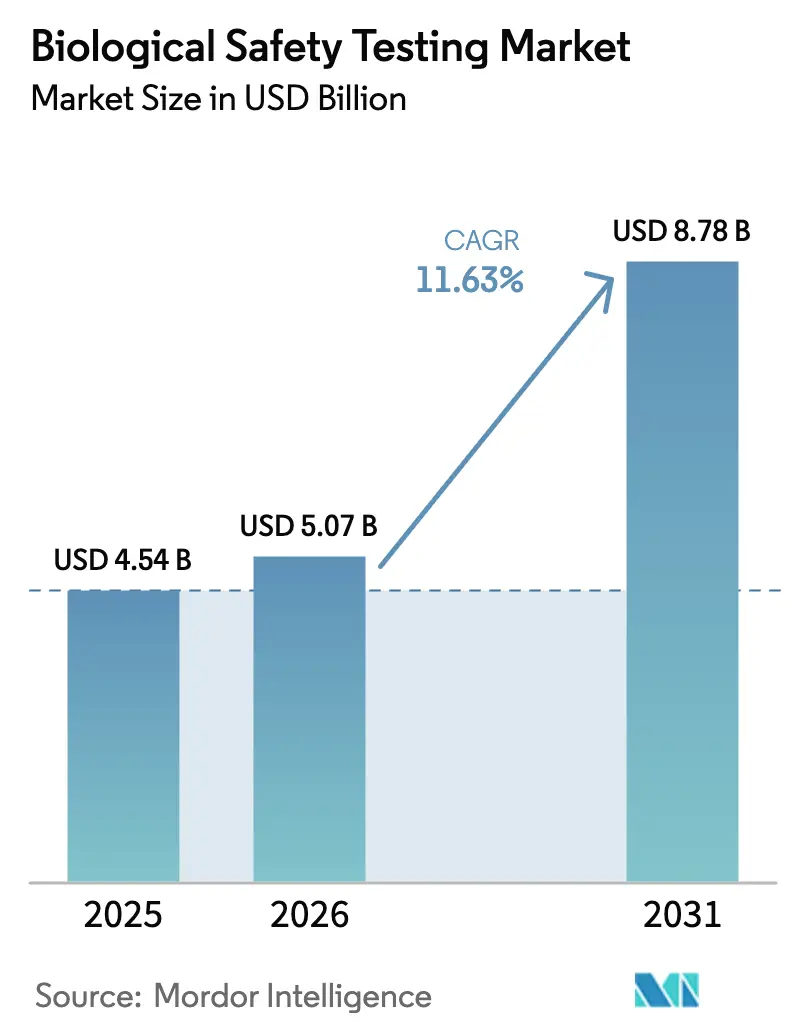

| Taille du Marché (2026) | 5.07 Milliards de dollars |

| Taille du Marché (2031) | 8.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Sécurité Biologique par Mordor Intelligence

La taille du marché des tests de sécurité biologique devrait croître de 4,54 milliards USD en 2025 à 5,07 milliards USD en 2026 et devrait atteindre 8,78 milliards USD d'ici 2031, à un TCAC de 11,63 % sur la période 2026-2031. Cette croissance est portée par l'augmentation des financements en capital-risque dans les pipelines de thérapies cellulaires et géniques, le renforcement des réglementations mondiales en matière de contrôle de la contamination, et la tendance croissante à l'externalisation vers les organisations de développement et de fabrication sous contrat (CDMO). Les CDMO représentent désormais une part significative des dépenses, les commanditaires réaffectant leurs ressources vers les essais cliniques. Par ailleurs, l'adoption de la validation des méthodes rapides devient un facteur de différenciation clé, permettant une mise sur le marché plus rapide après approbation réglementaire. Les tests de stérilité demeurent le segment générant les revenus les plus élevés en raison de leur application universelle aux injectables. Cependant, la détection des virus adventices gagne du terrain, notamment à mesure que les développeurs de thérapies géniques s'attaquent aux risques associés aux lentivirus compétents pour la réplication. Le paysage concurrentiel s'intensifie, les grands laboratoires acquérant des acteurs régionaux pour rationaliser les accords qualité entre les sites de libération en Amérique du Nord, en Europe et en Asie-Pacifique. Malgré ces avancées, le marché fait face à deux défis critiques : la volatilité de l'approvisionnement en Lysat d'Amébocytes de Limule et la lente acceptation réglementaire des méthodes de stérilité rapides. Ces facteurs devraient influencer les structures de coûts et les stratégies des fournisseurs au cours des quatre prochaines années.

Principaux Enseignements du Rapport

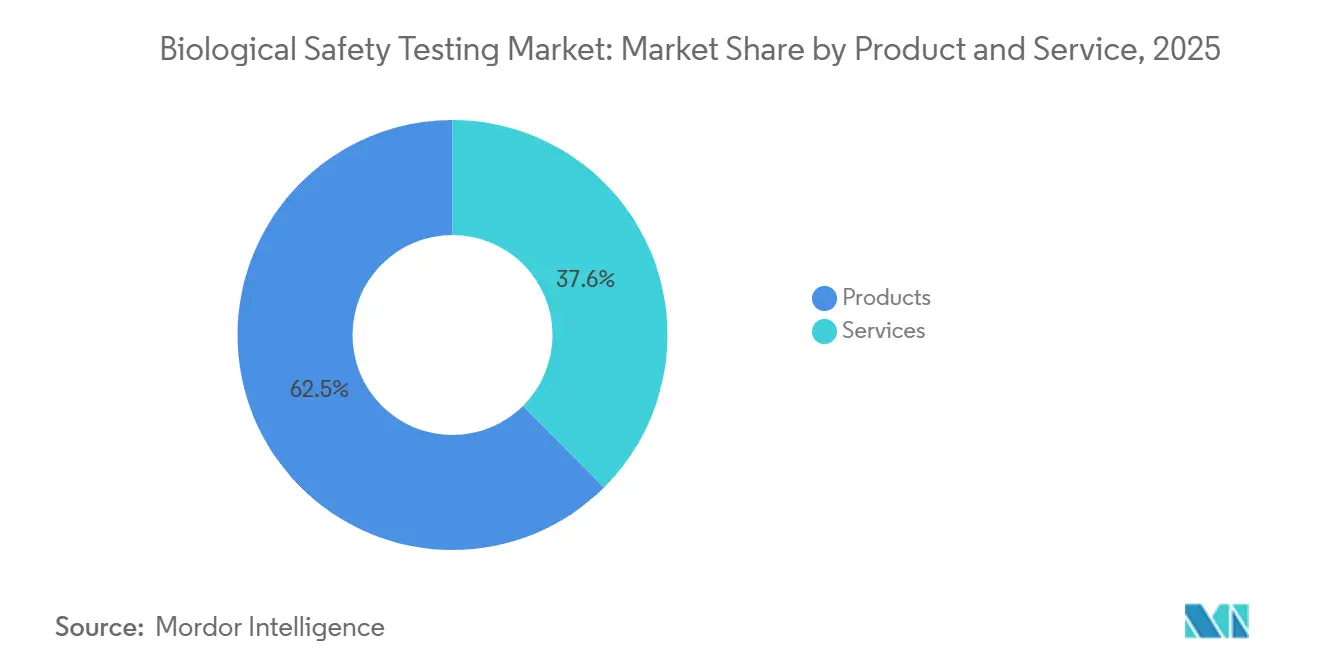

- Par produit et service, les kits de réactifs, les milieux de culture et les instruments de détection ont représenté une part de revenus de 62,45 % du marché des tests de sécurité biologique en 2025, tandis que les services devraient se développer à un TCAC de 13,54 % jusqu'en 2031.

- Par type de test, les tests de stérilité ont dominé avec une part de 28,54 % du marché des tests de sécurité biologique en 2025 ; la détection des virus adventices devrait progresser à un TCAC de 13,76 % jusqu'en 2031.

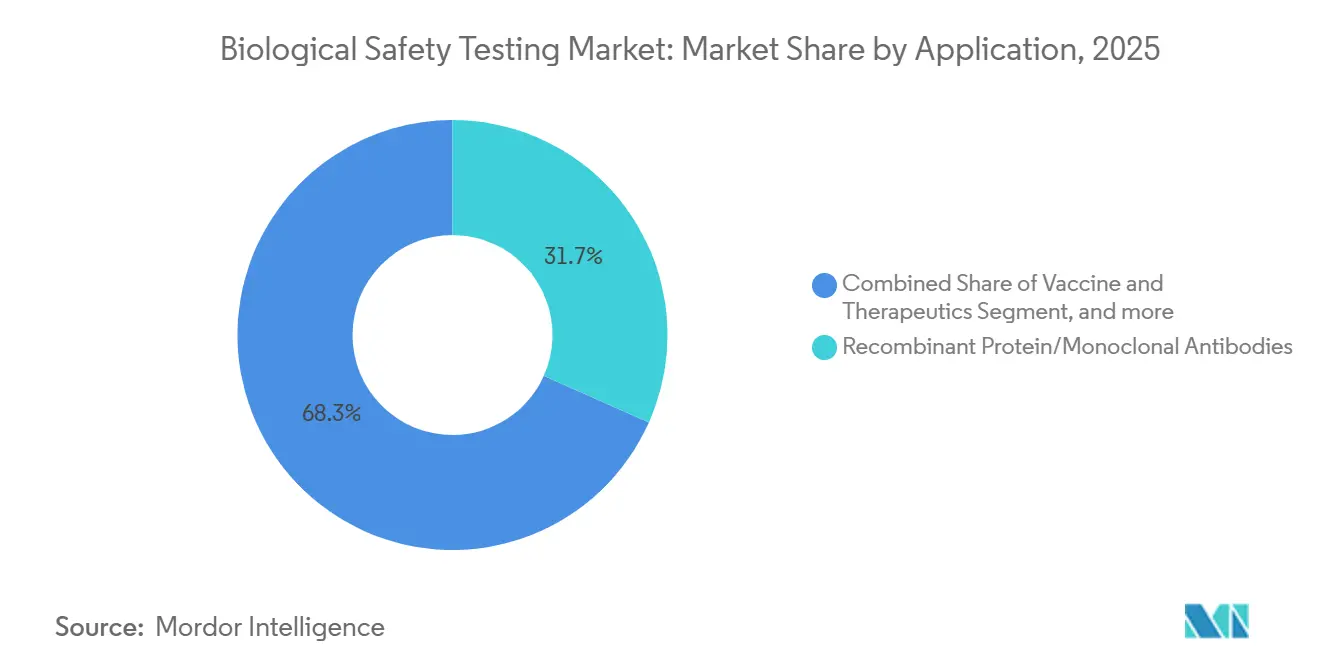

- Par application, les protéines recombinantes et les anticorps monoclonaux ont représenté une part de 31,67 % de la taille du marché des tests de sécurité biologique en 2025, tandis que la thérapie cellulaire et génique croît à un TCAC de 14,88 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharma et biotech ont représenté 47,54 % des dépenses en 2025, tandis que les CDMO devraient enregistrer le TCAC le plus élevé de 14,67 % de 2026 à 2031.

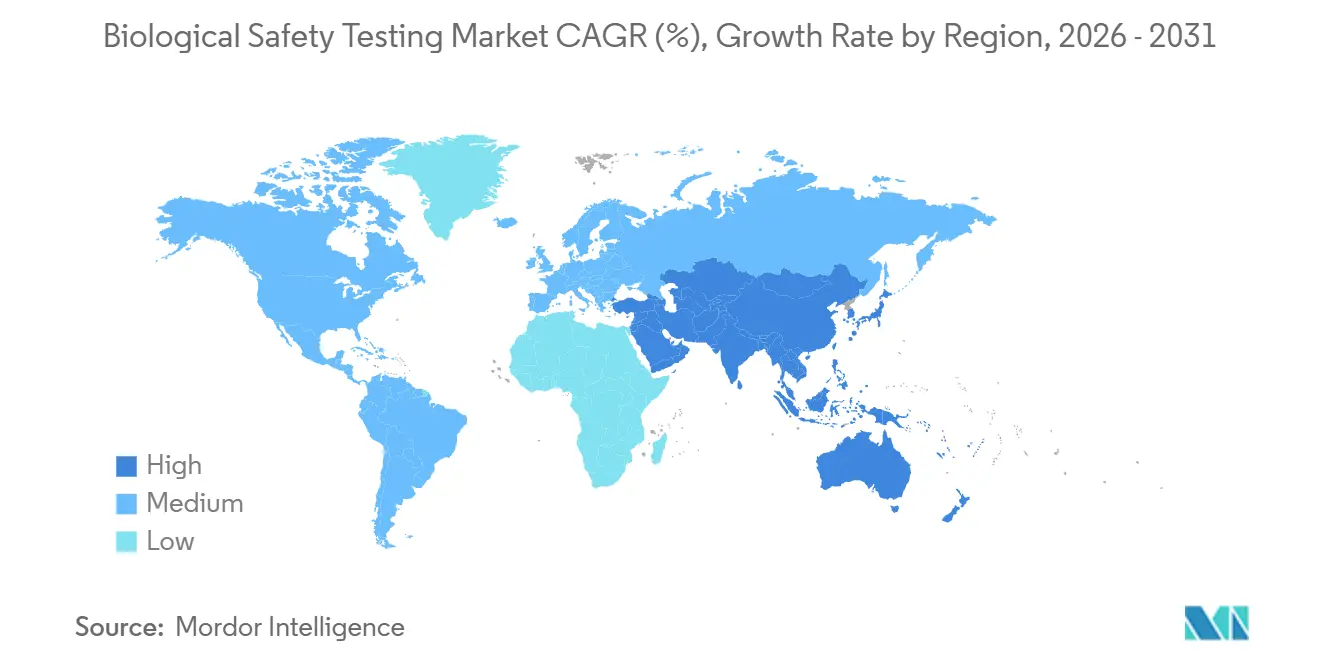

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,67 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 12,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests de Sécurité Biologique

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion de la R&D Biopharma Mondiale et du Financement par Capital-Risque | +2.8% | Amérique du Nord et Europe en cœur de cible | Moyen terme (2-4 ans) |

| Commercialisation Accélérée des Thérapies Cellulaires et Géniques | +3.2% | Amérique du Nord et Europe en cœur de cible, Asie-Pacifique en émergence | Long terme (≥4 ans) |

| Normes Réglementaires Mondiales Strictes pour le Contrôle de la Contamination | +2.1% | Mondial | Court terme (≤2 ans) |

| Externalisation Croissante du Contrôle Qualité vers des CDMO à Coût Efficace | +2.5% | Asie-Pacifique en cœur de cible, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption des Jumeaux Numériques et de l'Analytique Prédictive pour la Libération des Lots | +1.3% | Premiers adoptants en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales de Stockage pour la Biodéfense Stimulant la Demande de Validation | +0.9% | États-Unis et certains États membres de l'UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la R&D Biopharma Mondiale et du Financement par Capital-Risque

Les investisseurs en capital-risque ont déployé 23 milliards USD dans le secteur biopharma en 2024, orientant 42 % des capitaux vers des plateformes d'immunologie et d'édition génique nécessitant des tests de sécurité approfondis avant les dépôts de demandes de nouveaux médicaments expérimentaux[1]Commission des Valeurs Mobilières des États-Unis, « Données sur le Financement par Capital-Risque dans le Secteur Biopharma 2024 », sec.gov. Les données de l'Agence Européenne des Médicaments montrent une augmentation de 19 % des soumissions de produits biologiques au cours du premier semestre 2025, chaque soumission nécessitant des panels de stérilité, d'endotoxines et de mycoplasmes. Les commanditaires en phase de Série B concluent des accords-cadres de services de trois ans qui couvrent l'inflation des réactifs de 8 à 12 % observée en 2024-2025, concentrant les dépenses parmi les cinq plus grands laboratoires mondiaux. Pfizer a signalé une augmentation de 14 % des dépenses de contrôle qualité externalisées en 2025, à mesure que son portefeuille de vaccins à ARNm s'est développé, soulignant la durabilité de cette tendance. Ces tendances augmentent collectivement les volumes de tests de référence et traduisent le financement par capital-risque en revenus de services prévisibles.

Commercialisation Accélérée des Thérapies Cellulaires et Géniques

La FDA américaine a approuvé huit produits de thérapie cellulaire et génique en 2024, portant le nombre cumulé d'autorisations à 37 depuis 2017. Chaque lancement autologue multiplie la demande de tests de sécurité, car les lots ne peuvent pas être regroupés. Novartis a traité plus de 12 000 tests de stérilité en 2024 pour son réseau CAR-T, illustrant le paradigme d'un patient par lot. Les orientations de l'Agence Européenne des Médicaments publiées en 2025 ont doublé les tests viraux pour les vecteurs lentiviraux en imposant des analyses in vitro et in vivo, tandis que le Japon a réduit les délais de stérilité de 28 jours à sept, stimulant l'adoption des méthodes rapides dans la région Asie-Pacifique. Bluebird Bio a réduit son délai de cycle de libération de 30 % après l'installation d'une détection automatisée des mycoplasmes sur son site de Seattle, confirmant que les plateformes rapides internes peuvent rapidement être rentabilisées lorsque le débit est élevé. Des clusters géographiques co-localisent désormais la fabrication et les tests pour maintenir les produits autologues dans une fenêtre de chaîne du froid de 48 heures.

Normes Réglementaires Mondiales Strictes pour le Contrôle de la Contamination

La FDA américaine a émis 14 lettres d'avertissement pour des manquements à l'assurance de stérilité en 2024, une augmentation de 27 % d'une année sur l'autre qui a déclenché des tests de remédiation sur les sites concernés. Les orientations révisées lient désormais les résultats de la surveillance environnementale aux données de libération des lots, élargissant les panels de biocharge de routine. La Chine a aligné ses limites d'endotoxines sur celles de l'USP <85> à mi-2025, augmentant ainsi la fréquence des nouveaux tests pour les injectables. Parallèlement, la norme ISO 13485:2024 a introduit des règles de traçabilité qui ont élargi la demande d'analyse des extractibles et des lixiviables. L'Europe a introduit un chapitre sur les méthodes rapides en 2025, mais a refusé l'équivalence totale, prolongeant les exigences de validation à double méthode. Collectivement, ces mandats encouragent les commanditaires à s'associer à des laboratoires qui maintiennent l'accréditation aux Bonnes Pratiques de Fabrication actuelles (BPFa) et proposent des menus d'analyses diversifiés.

Externalisation Croissante du Contrôle Qualité vers des CDMO à Coût Efficace

Les CDMO ont absorbé une part significative des dépenses des utilisateurs finaux en 2025, les commanditaires réorientant leurs budgets internes vers les pipelines cliniques. WuXi Biologics a enregistré une croissance de revenus de 22 % dans les services de tests intégrés en 2024, tandis que Biocon Biologics a obtenu l'approbation de l'Agence Européenne des Médicaments pour son laboratoire de Bengaluru afin d'agir en tant que site de personne qualifiée, permettant aux résultats de stérilité d'accompagner le produit à travers les frontières. Les politiques de la NMPA permettent désormais aux commanditaires étrangers d'utiliser des laboratoires contractuels chinois dans les dépôts expérimentaux, détournant les travaux de Singapour vers Suzhou. Samsung Biologics exploite trois suites de contrôle qualité séparées pour accueillir plusieurs clients, un investissement que les CDMO plus petits peinent à égaler. À mesure que les coûts de main-d'œuvre augmentent dans les pôles biotechnologiques américains, l'externalisation offre des structures de coûts variables et des efficiences de services groupés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Délais de Validation Prolongés pour les Nouvelles Méthodes de Microbiologie Rapide | −1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Approvisionnement Volatile en Lysat de Crabe Fer à Cheval et Incertitude sur les Réactifs Alternatifs | −1.1% | Amérique du Nord et Asie-Pacifique | Court terme (≤2 ans) |

| Main-d'Œuvre Qualifiée Limitée et Hausse des Dépenses de Formation | −0.8% | Mondial, aigu dans les pôles biotechnologiques à coût élevé | Moyen terme (2-4 ans) |

| Compression des Marges due à la Consolidation des Fournisseurs dans la Chaîne d'Approvisionnement des Tests | −0.6% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Délais de Validation Prolongés pour les Nouvelles Méthodes de Microbiologie Rapide

Les plateformes de stérilité rapide promettent des résultats en trois jours contre la référence compendiale de 14 jours ; cependant, les orientations de la FDA américaine publiées en 2024 exigent des études d'équivalence côte à côte sur au moins 30 lots de production, ce qui repousse les délais de validation à 18-24 mois pour les produits biologiques à faible volume. Charles River Laboratories a noté une adoption inférieure aux prévisions de son système Celsis en raison de cette contrainte, et le cadre 2025 de la Pharmacopée Européenne n'accorde l'équivalence totale qu'aux technologies détectant moins de 10 unités formant des colonies, un seuil que de nombreuses plateformes ATP et de cytométrie n'atteignent pas. Les laboratoires contractuels ne peuvent pas amortir les validations pour un seul produit entre plusieurs clients, freinant l'appétit d'investissement des acteurs de taille intermédiaire. Par conséquent, moins de 12 % des clients biologiques de Lonza avaient migré vers les tests de stérilité rapides à mi-2025. Une adoption généralisée est donc peu probable avant 2028, ce qui limitera les avantages de la compression des délais de cycle à moyen terme.

Approvisionnement Volatile en Lysat de Crabe Fer à Cheval et Incertitude sur les Réactifs Alternatifs

Les débarquements de crabes fer à cheval de l'Atlantique ont chuté de 31 % entre 2019 et 2024, faisant augmenter les prix du réactif Lysat d'Amébocytes de Limule (LAL) de 18 % en 2024 et retardant la libération des lots jusqu'à 10 jours lors de ruptures de stock[2]Commission des Pêcheries Marines des États de l'Atlantique, « Évaluation du Stock de Crabes Fer à Cheval 2024 », asmfc.org. Le Facteur C Recombinant (rFC) a reçu une approbation provisoire européenne en 2024 ; cependant, l'équivalence USP est en attente, laissant les commanditaires nord-américains dans l'incertitude. Eli Lilly a qualifié le rFC pour ses installations européennes mais utilise toujours le LAL aux États-Unis, doublant la complexité du contrôle qualité. Le Japon autorise désormais le rFC mais exige une validation sur 50 lots de production, un obstacle similaire aux défis des méthodes rapides. Les CDMO plus importants, tels que Fujifilm Diosynth, ont couvert leur risque en signant des contrats LAL pluriannuels. Néanmoins, les entreprises biotechnologiques virtuelles restent exposées à la volatilité du marché au comptant, créant une imprévisibilité des coûts au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les Tests Externalisés Gagnent en Dynamisme

Les services progressent à un TCAC de 13,54 % jusqu'en 2031, même si les produits représentaient 62,45 % du marché des tests de sécurité biologique en 2025. Le prix d'achat élevé des plateformes de microbiologie automatisées — souvent supérieur à 500 000 USD par unité — pousse les commanditaires en phase précoce vers l'externalisation à coût variable. Les fournisseurs de réactifs regroupent les kits LAL avec des alternatives rFC pour atténuer les pénuries de lysat, tandis que les contenants à usage unique nécessitent désormais des analyses d'extractibles et de lixiviables conformément à la norme ISO 13485:2024. Eurofins a enregistré une croissance de 16 % d'une année sur l'autre des revenus des services biopharma en 2024, les clients évitant des délais de validation interne de 12 à 18 mois.

Les changements structurels favorisent les services car les CDMO peuvent amortir le capital entre plusieurs clients et offrir des délais d'exécution plus rapides. Des laboratoires tels que Pacific BioLabs ont réduit les cycles de stérilité à 10 jours en mettant en œuvre une incubation échelonnée, tandis que les fournisseurs de produits font face à une pression sur les marges en raison de la tarification concurrentielle par test. Le segment des services capte également de la valeur grâce aux nouvelles exigences de sécurité virale que de nombreux commanditaires ne peuvent pas prendre en charge en interne sans installations BSL-2 ou BSL-3. Par conséquent, l'externalisation continue de gagner en dynamisme à mesure que la complexité et les attentes réglementaires s'intensifient.

Par Type de Test : La Détection des Virus Dépasse les Panels Traditionnels

Les tests de stérilité représentaient 28,54 % des revenus en 2025, mais font face à une banalisation à mesure que les manipulateurs de liquides automatisés réduisent les besoins en main-d'œuvre. La détection des virus adventices est le segment à la croissance la plus rapide, avec un TCAC de 13,76 %, portée par les préoccupations concernant les lentivirus compétents pour la réplication dans la thérapie génique. Les analyses d'endotoxines restent à haute marge car la rareté des réactifs fait monter les prix, mais une approbation généralisée du rFC pourrait réduire les coûts de 20 % en trois ans. La détection des mycoplasmes se tourne vers des kits basés sur la PCR qui fournissent des résultats en quatre heures et sont conformes au chapitre 2.6.7 de la Pharmacopée Européenne.

Le dynamisme des segments dépend des incitations réglementaires. Charles River a vu ses revenus liés à la sécurité virale augmenter de 21 % en 2024, à mesure que davantage de clients exigeaient des tests précliniques et commerciaux. L'adoption des technologies rapides est inégale ; BioMérieux a lancé une analyse multiplex qui détecte huit espèces de Mycoplasma en une seule analyse, tandis que les révisions de l'USP <71> ont contraint les commanditaires à revalider les filtres de stérilité, stimulant temporairement la demande pour les laboratoires contractuels. La taille du marché des tests de sécurité biologique pour les panels de virus adventices est appelée à s'élargir à mesure que les thérapies allogéniques poussent les tests de banques de cellules maîtresses en amont.

Par Application : La Complexité des Thérapies Cellulaires et Géniques Stimule une Tarification Premium

Les tests de thérapie cellulaire et génique devraient croître à un TCAC de 14,88 % jusqu'en 2031, le plus rapide parmi les applications, car chaque lot spécifique au patient nécessite un panel de sécurité unique. Les protéines recombinantes et les anticorps monoclonaux représentaient encore 31,67 % des revenus par application en 2025 ; cependant, les voies des biosimilaires permettent des tests abrégés, ce qui pourrait freiner la croissance. Les programmes de vaccins restent des moteurs de volume ; Moderna a exécuté plus de 8 000 tests de stérilité et d'endotoxines en 2024 seulement.

L'élasticité des prix favorise les modalités complexes. Lonza a estimé que la traçabilité et la documentation ajoutent 22 % aux coûts par lot pour les produits autologues. Le segment des vaccins se régionalise, l'Institut Serum d'Inde se qualifiant pour la pré-approbation de l'OMS après avoir effectué 1 200 tests sur 18 mois. Les produits sanguins pourraient être perturbés par la technologie de réduction des agents pathogènes, ce qui pourrait réduire la fréquence des futurs tests pour les agents adventices. Dans l'ensemble, une intensité de tests plus élevée dans les thérapies géniques et cellulaires maintiendra le marché des tests de sécurité biologique en expansion à un taux supérieur à deux chiffres, même si les produits biologiques matures plafonnent.

Par Utilisateur Final : Les CDMO Captent la Vague d'Externalisation

Les CDMO devraient croître à un TCAC de 14,67 % jusqu'en 2031, dépassant la part de marché de 47,54 % détenue par les entreprises biopharma et biotech en 2025. L'inflation salariale de 12 à 14 % pour les microbiologistes dans les pôles de Boston et San Francisco a rendu les tests externes plus attractifs pour les entreprises biotechnologiques virtuelles. Samsung Biologics a rapporté que 68 % des clients de fabrication avaient regroupé les tests en 2025, contre 54 % en 2023, soulignant la solidité des contrats intégrés.

Les instituts académiques continuent d'externaliser car le maintien de suites de sécurité virale dépasse les budgets des subventions. Les Instituts Nationaux de la Santé ont alloué 47 millions USD aux tests contractuels en 2024, tandis que les fabricants de dispositifs médicaux nécessitent des panels hybrides pharmaceutiques et de biocompatibilité pour les produits combinés. Les CDMO se bifurquent en prestataires de services complets et en laboratoires spécialisés, mais les offres de services intégrés commandent des marges plus élevées et renforcent la fidélisation des clients dans le cadre de programmes pluriannuels.

Analyse Géographique

L'Amérique du Nord a contribué à une part de revenus de 41,67 % en 2025, ancrée par des clusters biotechnologiques financés par capital-risque et l'application par la FDA des règles de stérilité révisées qui lient la surveillance environnementale à la libération des lots. Thermo Fisher a achevé une expansion de 150 millions USD à Rockville pour ajouter une capacité de 2 000 analyses virales in vivo, tandis que le Canada a harmonisé les exigences de PCR pour les mycoplasmes avec l'USP <63>. Grupo PiSA du Mexique a obtenu la reconnaissance de la FDA en tant que site de test étranger, réduisant les délais de libération des lots pour les commanditaires américains.

L'Europe bénéficie d'une voie centralisée de l'Agence Européenne des Médicaments, concentrant la part du marché des tests de sécurité biologique en Allemagne, en Suisse et en Irlande. Les laboratoires européens de Lonza ont fonctionné à 87 % d'utilisation au cours du second semestre 2024. L'intérêt pour les méthodes rapides est en hausse suite au chapitre sur les méthodes alternatives de la Pharmacopée Européenne ; cependant, les règles divergentes du Royaume-Uni en matière de sécurité virale exigent des tests doubles pour les lancements pan-européens. La France et l'Italie développent les tests CAR-T par le biais de partenariats public-privé, renforçant la capacité régionale.

La région Asie-Pacifique devrait afficher la croissance la plus rapide à un TCAC de 12,54 % de 2026 à 2031, suite à l'alignement de la NMPA sur les normes ICH et à l'augmentation des investissements dans les CDMO. Le laboratoire de Shanghai de WuXi a obtenu le statut de site de libération de l'Agence Européenne des Médicaments, et le Japon a réduit les délais de stérilité à sept jours, facilitant l'adoption des méthodes rapides. Les trois suites de contrôle qualité de Samsung Biologics à Incheon illustrent l'intensité capitalistique que les CDMO régionaux plus petits ne peuvent pas égaler. Biocon d'Inde a obtenu l'approbation de l'Agence Européenne des Médicaments pour son laboratoire de Bengaluru, tandis que l'Australie a réduit le délai d'examen pour les tests expérimentaux à 30 jours, attirant les commanditaires en phase précoce.

Les régions émergentes, telles que l'Amérique du Sud et le Moyen-Orient, ajoutent des capacités pour répondre aux normes de préqualification de l'OMS. Le Brésil impose désormais la PCR pour les mycoplasmes pour les produits issus de cultures cellulaires, et les Émirats Arabes Unis construisent un centre de tests de 25 millions USD dans le Dubai Science Park. L'Afrique du Sud s'est associée à SGS pour réduire les délais d'expédition des échantillons, signalant un niveau plus élevé d'autosuffisance régionale.

Paysage réglementaire

Les exigences de tests de sécurité biologique pour les produits biologiques et les thérapies avancées reposent sur l'harmonisation mondiale via l'ICH, l'évaluation de la sécurité virale étant guidée par l'ICH Q5A(R2) et mise en œuvre par les principales agences. Aux États-Unis, la FDA a publié en janvier 2024 des lignes directrices alignées sur l'ICH Q5A(R2), intégrant formellement le séquençage de nouvelle génération (NGS) et l'analyse bio-informatique dans la boîte à outils recommandée par l'agence pour la détection et la caractérisation des virus, aux côtés des méthodes in vitro et in vivo établies.

Pour la thérapie génique et les autres modalités à haute complexité, les régulateurs renforcent les attentes en matière de caractérisation et de documentation de sécurité plutôt que d'assouplir les exigences de panels existantes. En avril 2026, la FDA a annoncé la disponibilité d'un projet de lignes directrices sur l'évaluation de la sécurité de l'édition du génome dans les produits de thérapie génique humaine à l'aide du NGS, renforçant l'orientation vers une caractérisation moléculaire plus approfondie dans les dossiers de biosécurité. En Europe, les mises à jour de l'EMA en 2025 ont porté sur les contrôles en cours de procédé liés à la sécurité pour le vrac non traité, avec une attention explicite portée aux tests de mycoplasmes et d'agents fortuits, soutenant une demande continue pour des tests de biosécurité validés couvrant les matières premières, les produits intermédiaires et la libération du produit fini.

Analyse de la chaîne de valeur

La chaîne de valeur des tests de sécurité biologique commence par les intrants et la génération d'échantillons à travers le développement des lignées cellulaires (banque cellulaire et caractérisation), la qualification des matières premières, les contrôles en cours de procédé et les tests de libération pour les produits intermédiaires et la substance ou le produit médicamenteux fini. Les flux de travail de test passent ensuite par la sélection des méthodes (méthodes de culture pharmacopéiques plus dosages moléculaires tels que la qPCR et la détection basée sur le séquençage), la validation des dosages selon les attentes BPF, et l'exécution soit dans des laboratoires de contrôle qualité internes, soit chez des partenaires externalisés (CRO spécialisées et CDMO) qui fournissent une infrastructure BSL-2 et BPF, des analystes formés et des systèmes qualité pour les soumissions multi-régions.

La captation de valeur se concentre dans les services à haute complexité (programmes de sécurité virale et d'agents fortuits, tests de banques cellulaires et méthodes rapides), ainsi que chez les fournisseurs de réactifs et de plateformes critiques alimentant les panels de stérilité, d'endotoxines et de mycoplasmes. Les signaux réglementaires redessinent les investissements en capacités tout au long de la chaîne : la FDA a mis en avant les approches basées sur le NGS dans un projet de lignes directrices d'avril 2026 sur l'évaluation de la sécurité de l'édition du génome, tandis que le comité de gestion de l'ICH a approuvé un document de recommandation de ligne directrice qualité pour les ATMP en novembre 2025, renforçant la nécessité d'annexes qualité spécifiques à chaque modalité. Ces étapes accroissent l'importance de la documentation standardisée, de la traçabilité numérique et des dossiers de comparabilité globale que les grands laboratoires multi-sites et les CDMO intégrés peuvent exécuter dans toutes les régions.

Paysage Concurrentiel

Les cinq premiers prestataires — Charles River Laboratories, Eurofins Scientific, SGS, Thermo Fisher Scientific et Lonza — détenaient une part estimée de 38 à 42 % des revenus du marché des tests de sécurité biologique en 2025. La consolidation s'intensifie à mesure que les réseaux acquièrent des laboratoires régionaux pour rationaliser les accords qualité multi-régions, tandis que les investissements se concentrent sur la microbiologie automatisée pour défendre les marges face à la hausse des salaires. Sartorius vise à capter la demande de tests sur site des développeurs de thérapies géniques grâce à des systèmes de détection rapide portables, et le leadership technologique dans la validation de la stérilité rapide est un facteur de différenciation clé.

Le dépôt de brevet de Lonza pour une cartouche de stérilité rapide en système fermé illustre la course à la compression des délais de cycle. L'acquisition d'Abcam par Danaher a créé un fournisseur de réactifs et d'instruments intégré verticalement, capable de proposer des tarifs groupés aux grands CDMO, exerçant une pression sur les laboratoires indépendants. Les acteurs plus petits se démarquent par des capacités de niche, telles que les suites de sécurité virale dédiées de Pacific BioLabs, qui réduisent le risque de contamination croisée. Les cadres réglementaires permettent des stratégies hybrides, les orientations de la FDA autorisant désormais des méthodes rapides basées sur le risque pour les produits à faible risque sans validation complète, bénéficiant aux laboratoires avec des portefeuilles diversifiés.

Dans l'ensemble, la concentration du marché reste modérée mais tend à la hausse à mesure que les acteurs mondiaux tirent parti de leur échelle pour les négociations de prix et les investissements technologiques. Les laboratoires qui valident les méthodes rapides en premier sont bien positionnés pour remporter des comptes de thérapie génique à haut débit, capturant une part disproportionnée de la croissance à mesure que le marché des tests de sécurité biologique arrive à maturité.

Leaders du Secteur des Tests de Sécurité Biologique

Eurofins Scientific

Merck KGaA

Promega Corporation

Thermo Fisher Scientific

Lonza Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur apparaît là où l'expansion des capacités de fabrication pour les modalités avancées dépasse la capacité locale de tests de libération de biosécurité conformes aux BPF, en particulier pour les programmes de sécurité virale et de microbiologie rapide qui nécessitent des suites spécialisées et des flux de travail validés. Les récents mouvements de capacité des CDMO et fabricants offrent un débouché direct pour les tests : AGC Biologics a annoncé un investissement de 350 millions USD à Yokohama, au Japon (avril 2026) couvrant la fabrication de thérapies cellulaires, de produits mammaliens et d'ARNm, et Chime Biologics a inauguré son installation GMP-2 à Wuhan (juin 2026) avec huit bioréacteurs à usage unique de 2 000 L. Chaque nouveau site ou site étendu accroît la demande pour la validation spécifique au site, la qualification des banques cellulaires, les programmes de mycoplasmes et d'agents fortuits, et les tests de libération dans le cadre de calendriers multi-clients.

Une autre opportunité concerne la mise à niveau des menus de dosage vers des dossiers de biosécurité moléculaires et basés sur le séquençage, alignés sur les régulateurs et les normes harmonisées. Le cadre de sécurité virale ICH Q5A(R2) et les actions de la FDA mettant en avant les approches basées sur le NGS pour l'évaluation de la sécurité de l'édition du génome accroissent la demande pour des prestataires capables d'opérationnaliser le NGS, la bio-informatique et la documentation de comparabilité au sein des systèmes qualité BPF. Les solutions de stérilité rapide, y compris les approches basées sur le NAT et d'autres technologies de détection microbienne rapide, créent une marge commerciale là où les produits autologues et sensibles au temps nécessitent des délais d'exécution plus courts tout en exigeant une validation robuste et des dossiers de données défendables dans toutes les régions.

Développements récents du secteur

- Juillet 2026 : MilliporeSigma (Merck KGaA) a signé un accord de cinq ans avec Genetix Biotherapeutics pour devenir le fournisseur exclusif de tests analytiques et de libération en biosécurité pour son portefeuille de thérapie génique. Cet accord formalise une externalisation de longue durée pour les tests de libération à haute complexité, renforçant le rôle des grandes organisations de test dans le soutien des pipelines multi-programmes de thérapie génique.

- Mai 2025 : Thermo Fisher Scientific a lancé le poste de sécurité microbiologique Thermo Scientific série 1500, Classe II, Type A2, conçu pour répondre aux exigences de sécurité NSF/ANSI 49. Bien que les postes de sécurité microbiologique se situent en dehors du périmètre de l'étude en tant qu'infrastructure de laboratoire de routine, ce lancement témoigne d'un investissement continu dans les environnements de contrôle de contamination soutenant les flux de travail de stérilité et de microbiologie dans les laboratoires biopharmaceutiques et biotechnologiques.

- Avril 2024 : Merck a lancé le dosage de stabilité génétique Aptegra CHO, une solution validée tout-en-un utilisant le séquençage du génome entier et la bio-informatique. Ce produit condense plusieurs dosages historiques en un seul flux de travail, soutenant l'évolution du marché vers une caractérisation basée sur le séquençage dans les programmes de tests liés à la biosécurité et à la libération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché couvre les revenus générés par les tests de sécurité biologique utilisés pour confirmer que les produits biologiques, vaccins et thérapies avancées sont exempts de contamination avant leur libération, y compris les dosages clés réalisés depuis la création de la banque cellulaire jusqu'à la fabrication commerciale.

Exclusions de périmètre : Les dispositifs de surveillance environnementale de routine et les postes de sécurité microbiologique sont exclus de la taille du marché.

Aperçu de la segmentation

- Par Produit et Service

- Produits

- Réactifs et Kits

- Instruments

- Consommables à Usage Unique

- Services

- Services de Tests de Stérilité

- Services de Tests d'Endotoxines et de Pyrogènes

- Authentification et Caractérisation des Lignées Cellulaires

- Produits

- Par Type de Test

- Tests de Stérilité

- Tests de Biocharge

- Tests d'Endotoxines/LAL

- Détection des Mycoplasmes

- Détection des Virus Adventices

- Par Application

- Protéines Recombinantes / Anticorps Monoclonaux

- Vaccins et Thérapeutiques

- Thérapie Cellulaire et Génique

- Thérapie Sanguine et à Base de Sang

- Autre Application

- Par Utilisateur Final

- Entreprises Biopharma et Biotech

- Organisations de Développement et de Fabrication sous Contrat

- Instituts Académiques et de Recherche

- Fabricants de Dispositifs Médicaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de départ du modèle et identifier les moteurs de la demande de tests de sécurité dans la fabrication des produits biologiques. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les lignes directrices et bases de données de la FDA et de l'EMA, les chapitres de la USP et de la Pharmacopée européenne relatifs à la stérilité et aux endotoxines, les références du CDC le cas échéant, et les publications de l'OCDE ou de l'OMS liées aux pratiques de qualité en laboratoire et en biologie.

Pour convertir ces exigences qualitatives en données de dimensionnement, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs, les annonces de contrats et les communiqués de presse crédibles afin de comprendre les évolutions du mix de tests et des ajouts de capacité au fil du temps. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que des bases de données de brevets pour recouper les bassins de revenus déclarés et les évolutions technologiques sans forcer des hypothèses non traçables. Les sources documentaires listées ici sont illustratives, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens d'experts et d'enquêtes structurées auprès de laboratoires d'analyses, d'équipes qualité biopharmaceutiques et de parties prenantes impliquées dans la libération des lots et la validation des méthodes dans les Amériques, en EMEA et en APAC. Les contributions de ces répondants ont été utilisées pour affiner les hypothèses sur la fréquence des tests, la part d'externalisation et l'évolution réaliste des prix, puis pour vérifier si les signaux documentaires correspondaient aux opérations courantes.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31% | Dirigeants (CXO) : 16% | APAC : 51% |

| Niveau intermédiaire : 47% | Responsables fonctionnels/d'unité : 28% | EMEA : 31% |

| Petits acteurs : 22% | Managers : 56% | Amériques : 18% |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où la production réglementée de produits biologiques et l'activité de libération sont traduites en un bassin de demande pour les tests de sécurité requis, puis étendues à l'aide de la pénétration observée de l'externalisation et de l'intensité de service. Pour garder les totaux réalistes, les résultats sont corroborés à l'aide d'approximations ascendantes sélectives, telles que le prix échantillonné par test multiplié par les volumes de tests estimés, ainsi que des vérifications de cohérence par rapport aux revenus des services de test divulgués et aux signaux de capacité.

Les principaux intrants suivis comprennent le pipeline et les approbations de produits biologiques et vaccins, les volumes de lots de fabrication et les tendances de montée en échelle, la répartition des tests à haut risque (par exemple stérilité, endotoxines, mycoplasmes et détection d'agents fortuits), la part du travail confiée à des laboratoires externes par rapport à l'interne, et l'évolution du prix de vente moyen par type de dosage à mesure que les méthodes évoluent vers des formats plus rapides. Lorsque les indicateurs directs de volume font défaut, les lacunes sont comblées par des fourchettes prudentes qui sont resserrées à l'aide des retours d'entretiens, et les hypothèses sont appliquées de manière cohérente dans toutes les régions.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par un lissage des tendances sur les principaux moteurs de la demande, puis nous ajustons la vision prospective en fonction des attentes des experts concernant l'utilisation des capacités, l'adoption de nouvelles modalités (comme la thérapie cellulaire et génique) et les changements d'intensité de test lors du transfert technologique et de la montée en échelle.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment l'activité de fabrication de produits biologiques, les schémas d'externalisation et la courbe de prix implicite par grandes familles de dosages. Des vérifications de variance sont effectuées au niveau régional et par groupe de tests afin que les pics inhabituels puissent être examinés et expliqués, puis le modèle est révisé en plusieurs étapes par les analystes avant validation finale.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels qu'un changement réglementaire majeur, une augmentation des capacités biologiques, ou un changement soudain dans le comportement d'externalisation. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vision la plus récente basée sur les informations publiques les plus actuelles et des recontacts si nécessaire.

Taille du marché mondial des tests de sécurité biologique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les tests de sécurité biologique peuvent varier considérablement, même lorsqu'elles paraissent similaires en surface, car chaque éditeur définit à sa manière la frontière des revenus et les règles de comptage. Les différences proviennent généralement des lignes de produits et de services comptabilisées, des étapes de test incluses dans le flux de travail des produits biologiques, et de la manière dont la tarification et l'externalisation sont traitées dans le temps.

Les dispositifs de surveillance environnementale ne font pas partie du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres plus larges apparaissent plus élevés lorsque des catégories de dépenses de laboratoire connexes sont regroupées dans les tests de sécurité. Au-delà du périmètre, les écarts proviennent également de l'année utilisée pour la conversion des devises, du fait que les estimations supposent ou non des montées en capacité agressives, et de la rapidité avec laquelle le prix moyen par test diminue à mesure que les méthodes rapides se développent, ce qui explique pourquoi nous nous appuyons sur des recoupements entre l'activité de lots, le mix de dosages et les fourchettes de prix confirmées par entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,07 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,94 milliards USD (2026) | Utilise une approche produits-et-services qui peut capter un ensemble plus large d'achats liés aux tests, et suppose généralement une expansion plus rapide de l'intensité des services externalisés, ce qui augmente la valeur de 2026. |

| Éditeur sectoriel B | 5,51 milliards USD (2025) | Utilise une année de base antérieure puis applique une courbe de croissance plus élevée pour les années suivantes, avec une clarté limitée sur la manière dont l'évolution de la tarification au niveau des dosages et de la fréquence des tests est validée par région. |

Le tableau montre que la majeure partie de l'écart peut être attribuée à ce qui est comptabilisé dans les tests de sécurité, ainsi qu'aux différences dans la configuration de l'année de base et la progression des prix. En gardant les intrants liés à l'activité de libération observable, au mix de tests et aux taux d'externalisation pratiques, l'estimation reste plus facile à auditer et à reproduire lorsque de nouvelles données publiques deviennent disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests de sécurité biologique en 2026 ?

La taille du marché des tests de sécurité biologique s'élève à 5,07 milliards USD en 2026.

Quel TCAC est attendu pour les tests de sécurité biologique jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 11,63 % entre 2026 et 2031.

Quel type de test connaît la croissance la plus rapide ?

La détection des virus adventices est le type de test à la croissance la plus rapide, projetée à un TCAC de 13,76 % jusqu'en 2031.

Pourquoi les CDMO gagnent-ils des parts de marché dans les services de tests ?

Les commanditaires externalisent le contrôle qualité pour réduire les dépenses en capital et tirer parti des contrats groupés de fabrication et de tests proposés par les CDMO, qui croissent à un TCAC de 14,67 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,54 % à mesure que la Chine, le Japon et l'Inde harmonisent leurs réglementations et développent leur infrastructure de tests.

Quel risque d'approvisionnement pourrait perturber les tests d'endotoxines ?

Des pénuries potentielles de lysat de crabe fer à cheval pourraient augmenter les coûts et retarder la libération des lots jusqu'à ce que le Facteur C Recombinant obtienne une équivalence réglementaire complète.

Dernière mise à jour de la page le: