Taille et Part du Marché des Tests de Dépistage du Cancer du Sein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 5.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

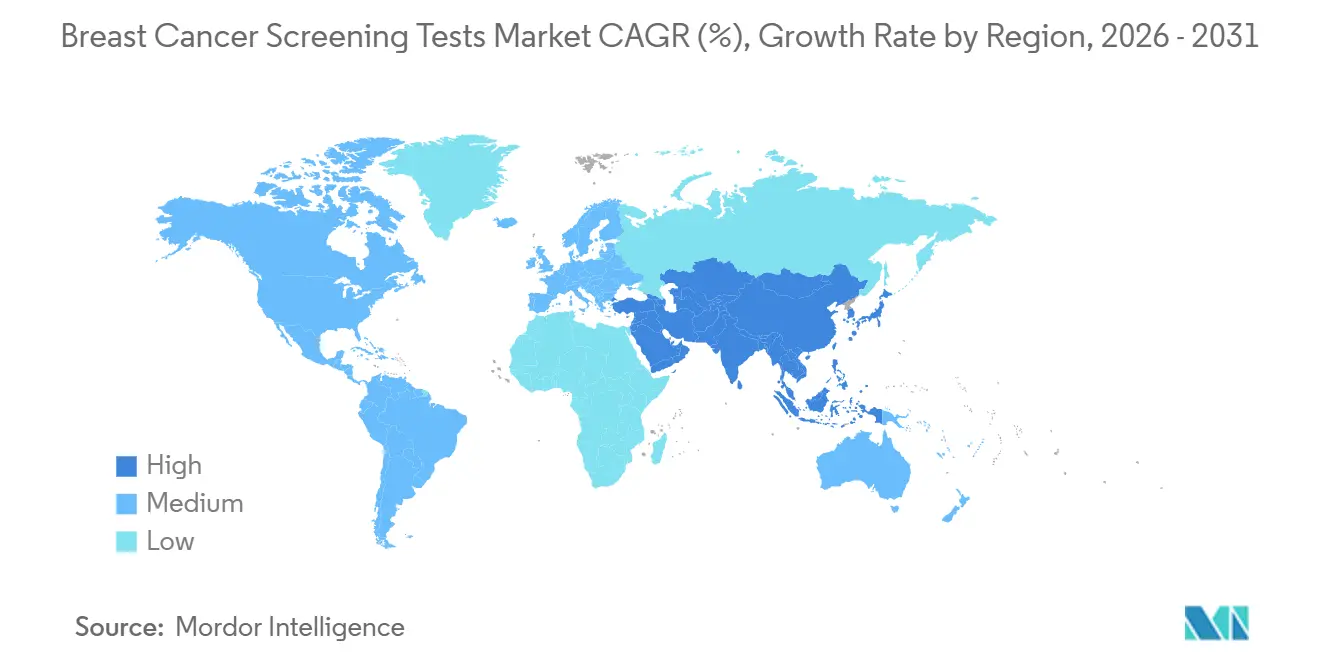

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

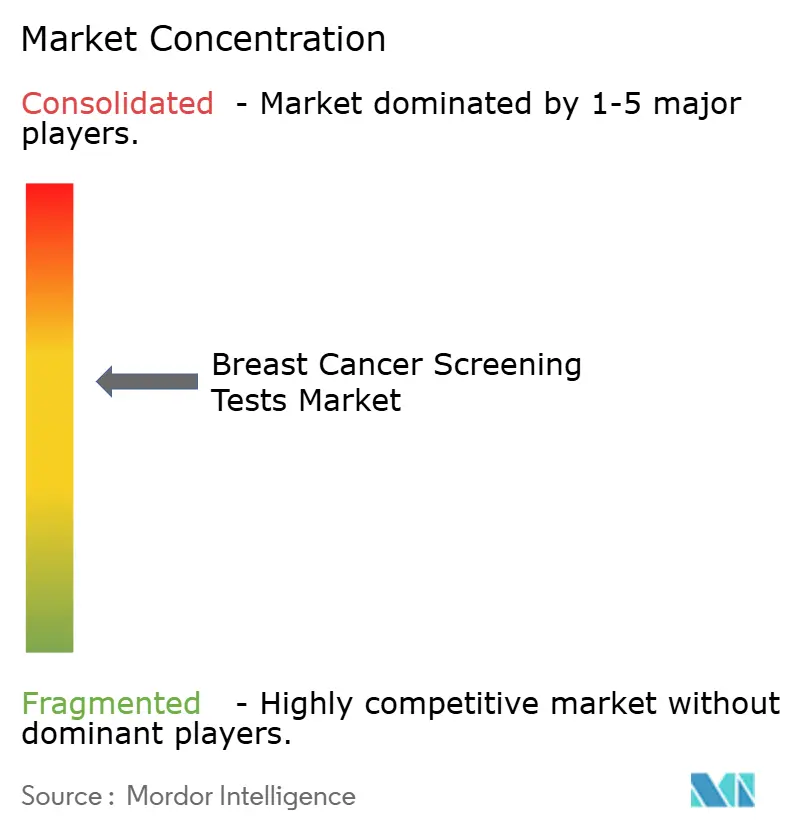

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests de Dépistage du Cancer du Sein par Mordor Intelligence

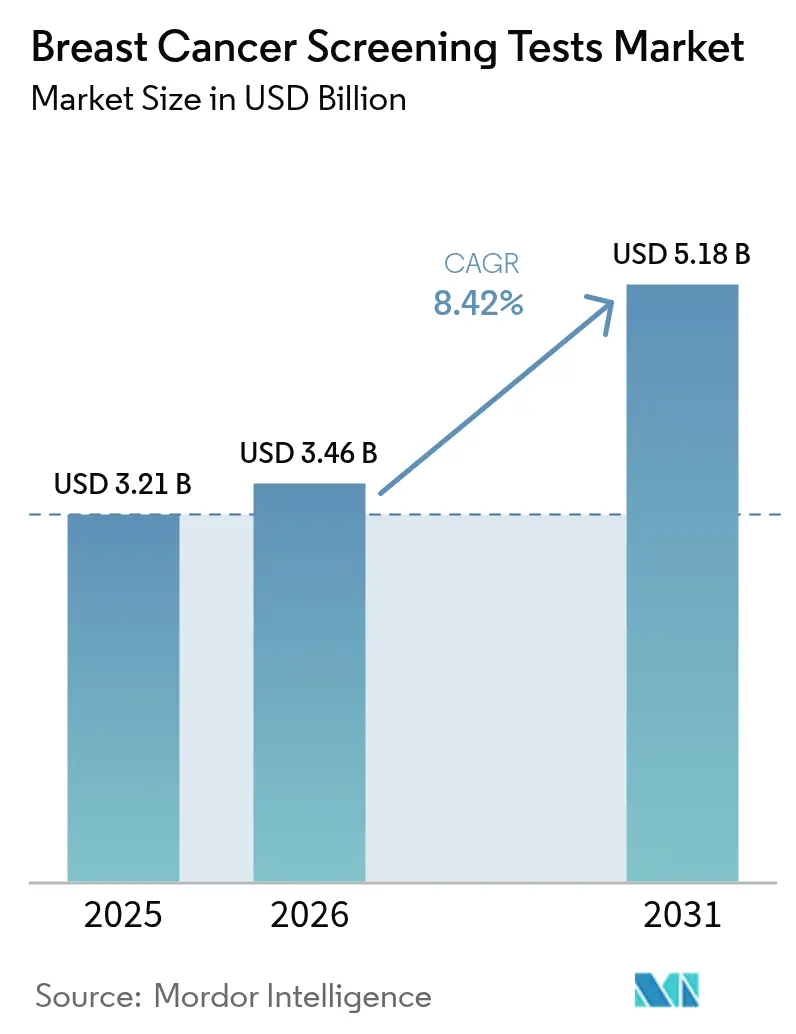

La taille du Marché des Tests de Dépistage du Cancer du Sein est estimée à 3,21 milliards USD en 2025, 3,46 milliards USD en 2026, et devrait atteindre 5,18 milliards USD d'ici 2031, avec une croissance à un TCAC de 8,42 % de 2026 à 2031.

L'élargissement des critères d'éligibilité par âge, le triage plus rapide par intelligence artificielle et les approbations de biomarqueurs sanguins élargissent la population adressable et augmentent le débit par site. Les programmes nationaux couvrent désormais les femmes dès l'âge de 40 ans, ajoutant plus de 20 millions de vies aux États-Unis et des dizaines de millions en Asie et en Europe. Parallèlement, les logiciels de pré-lecture des images réduisent le temps des radiologues de 30 à 40 %, générant des économies de coûts que les prestataires réorientent vers la modernisation du matériel. Les plateformes de biopsie liquide promettent une détection au stade I sans rayonnement, une proposition de valeur qui attire à la fois les régulateurs et les payeurs. Ensemble, ces leviers font évoluer la composition des revenus d'une imagerie purement traditionnelle vers un écosystème mixte et multimodal ancré dans l'évaluation précise des risques.

Principaux Enseignements du Rapport

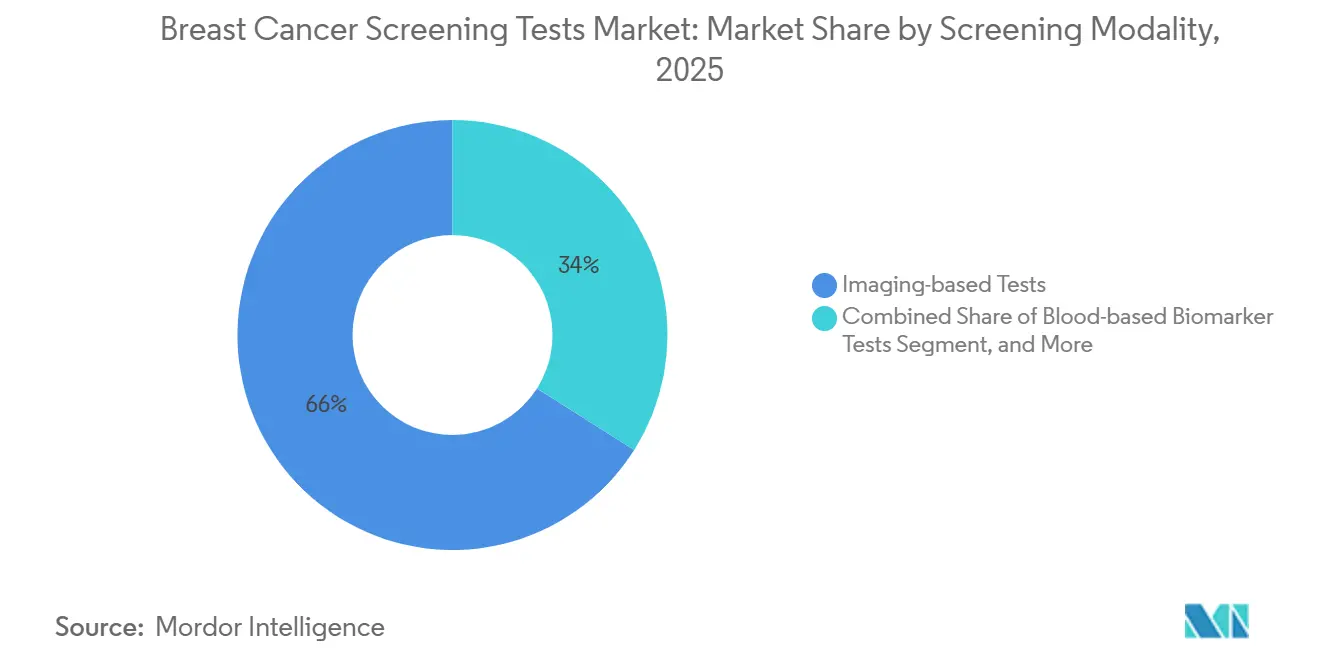

- Par modalité de dépistage, les tests par imagerie ont dominé avec 66,02 % de la part du marché des tests de dépistage du cancer du sein en 2025, et les tests de biomarqueurs sanguins devraient progresser à un TCAC de 9,06 % jusqu'en 2031.

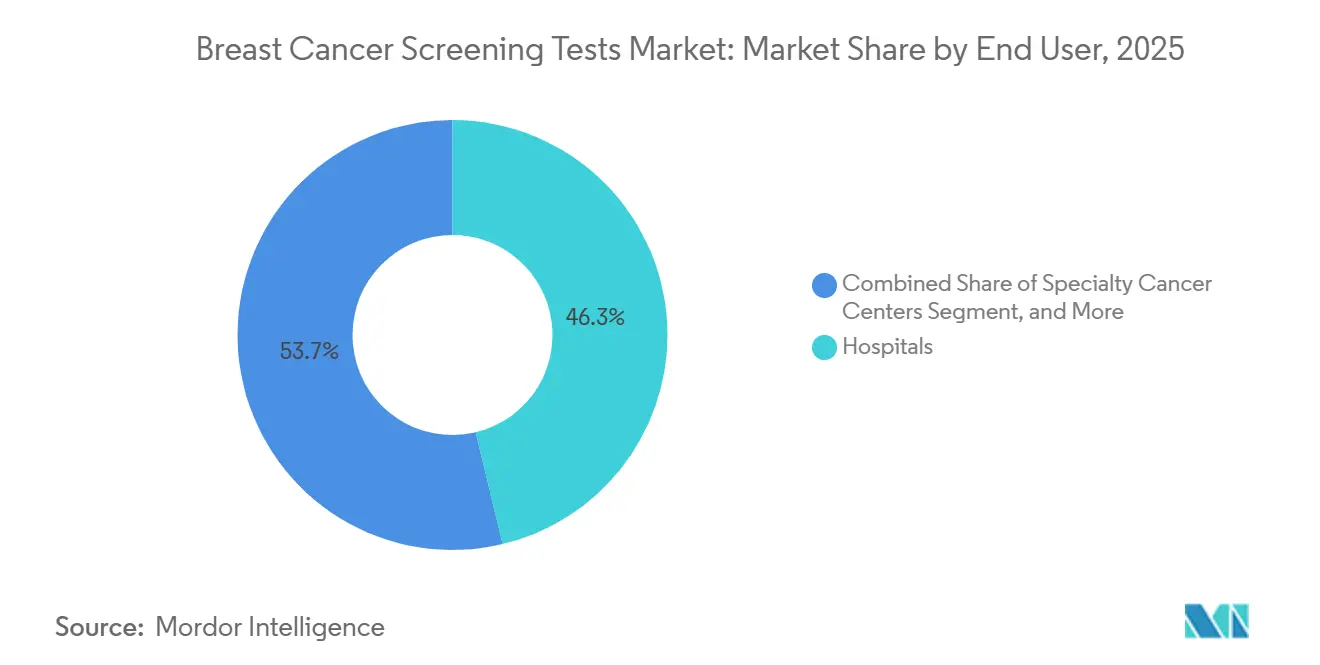

- Par utilisateur final, les hôpitaux représentaient 46,27 % du marché du dépistage du cancer du sein en 2025, et les centres spécialisés en oncologie progressent à un TCAC de 11,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,08 % des revenus en 2025, et l'Asie-Pacifique progresse à un TCAC de 10,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tests de Dépistage du Cancer du Sein

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante du Cancer du Sein | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Recommandations Gouvernementales Favorables en Matière de Dépistage | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques en Mammographie 3D | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intensification des Campagnes de Sensibilisation Public-Privé | +0.9% | Mondial, accent sur l'Inde, le Brésil, l'Afrique du Sud | Court terme (≤ 2 ans) |

| Outils de Triage par IA Réduisant le Coût de Lecture des Images | +1.4% | Amérique du Nord et Europe en premier, puis Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépistage Mobile Financé par les Employeurs | +0.7% | Inde, Indonésie, Amérique Latine, Afrique Subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Cancer du Sein

L'incidence mondiale a atteint 2,3 millions de cas en 2024 et devrait atteindre 2,9 millions d'ici 2030, une trajectoire portée par le vieillissement démographique, les changements de mode de vie urbain et l'élargissement de l'accès au diagnostic.[1]Organisation Mondiale de la Santé, "Directives et Programmes de Dépistage du Cancer du Sein," who.int Les États-Unis ont enregistré 310 000 nouveaux diagnostics en 2025, tandis que la Chine en a rapporté 420 000, soulignant la double pression de l'échelle et de l'urbanisation. L'apparition de la maladie avant 50 ans représente désormais 12 % des cas en Occident, incitant les organismes de recommandations à abaisser l'âge de début du dépistage de 50 à 40 ans. Ce seul changement de politique élargit le marché des tests de dépistage du cancer du sein d'environ 25 millions de femmes. La mortalité diminue de 1,3 % par an dans les régions à revenus élevés grâce à une détection plus précoce, mais stagne dans les pays à faibles ressources, où la couverture reste inférieure à 20 %, mettant en évidence les opportunités pour les modalités mobiles et de soins de proximité.

Recommandations Gouvernementales Favorables en Matière de Dépistage

Le passage aux États-Unis en 2024 à la mammographie biennale dès 40 ans réduit la mortalité de 19 % chez les femmes de 40 à 49 ans, augmentant le volume dans le circuit de remboursement. Le Royaume-Uni a étendu le dépistage aux femmes de 47 à 73 ans, finançant 120 millions GBP pour des camions mobiles et la formation. Le Japon a rendu obligatoire l'échographie annuelle pour les tissus mammaires denses, affectant 40 % de sa cohorte et stimulant la demande en équipements. La Chine subventionne 70 % des coûts d'examen en milieu rural pour 50 millions de femmes, associant les subventions au triage par IA dans les hôpitaux de comté. Les cadres réglementaires tels que le MQSA de la FDA alignent le volume sur des critères de qualité stricts.

Avancées Technologiques en Mammographie 3D

L'adoption de la Tomosynthèse Numérique du Sein a atteint 68 % des établissements américains en 2025 après que la parité de remboursement a éliminé l'écart de prix avec les appareils 2D.[2]Société Radiologique d'Amérique du Nord, "Tomosynthèse Numérique du Sein : Résultats Cliniques et Tendances d'Adoption," rsna.org Les systèmes qui synthétisent des vues 2D à partir des données brutes de tomosynthèse numérique du sein réduisent le temps d'examen d'un tiers et augmentent la détection de 1 à 2 cancers pour 1 000 dépistages. Les détecteurs à comptage de photons réduisent les rayonnements de 30 % tout en préservant la résolution, atténuant les inquiétudes des patients. Résultat : les sites rapportent des scores de satisfaction supérieurs de 10 à 12 % et 8 % de réclamations pour faute professionnelle en moins, renforçant la nécessité de cycles de renouvellement.

Intensification des Campagnes de Sensibilisation Public-Privé

Des coalitions de cliniques de détail ont réalisé 120 000 mammographies gratuites pour des femmes américaines défavorisées en 2024, détectant 480 cancers précoces.[3]Société Américaine du Cancer, "Initiative Screen to Save," cancer.org En 2025, les 200 camions mobiles de l'Inde ont dépisté 300 000 femmes, dont 70 % étaient aux stades I-II. L'Octobre Rose au Brésil a augmenté le taux national de participation de 18 % grâce à 150 millions BRL de parrainages d'entreprises. Les programmes qui associent l'éducation à un accès sur site convertissent l'intention en examens à un taux trois fois supérieur à celui des campagnes uniquement basées sur les messages, orientant ainsi la conception des futures actions de sensibilisation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Craintes d'Exposition aux Rayonnements chez les Patients | −0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût Élevé des Équipements d'Imagerie Avancés | −1.1% | Asie-Pacifique, Amérique Latine, Afrique | Moyen terme (2-4 ans) |

| Faux Positifs Conduisant au Surdiagnostic | −0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Incertitude Réglementaire pour les Tests de Biopsie Liquide | −0.5% | États-Unis et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Craintes d'Exposition aux Rayonnements chez les Patients

La mammographie moderne délivre 0,4 milligray par vue, pourtant 22 à 28 % des femmes interrogées citent encore la peur des rayonnements, confondant souvent les doses de scanner avec les niveaux de dépistage. Les notifications de densité mammaire, bien qu'utiles cliniquement, suscitent par inadvertance de l'anxiété et poussent certaines femmes vers des IRM plus coûteuses. Les contre-mesures des fabricants comprennent des détecteurs à comptage de photons et des techniques à contraste amélioré pouvant réduire la dose jusqu'à 40 %.

Coût Élevé des Équipements d'Imagerie Avancés

Un système de tomosynthèse numérique du sein avec IA peut coûter 500 000 USD à l'achat et 60 000 USD supplémentaires par an en maintenance, bien au-delà des moyens des systèmes fonctionnant avec des budgets de 200 USD par habitant. L'Afrique compte moins de 200 unités de mammographie fonctionnelles dans 48 pays. La location à l'examen à 15 USD et les appareils reconditionnés certifiés à 50-60 % de réduction facilitent l'accès, mais ne peuvent à eux seuls combler l'écart.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Dépistage : Les Biomarqueurs Sanguins Gagnent en Dynamisme

Les Tests par Imagerie ont conservé 66,02 % des revenus en 2025, mais le marché des tests de dépistage du cancer du sein pour les Tests de Biomarqueurs Sanguins progresse le plus rapidement à un TCAC de 9,06 % jusqu'en 2031. La mammographie a généré 1,2 milliard d'examens, la Tomosynthèse Numérique du Sein dépassant la 2D aux États-Unis et approchant la parité en Europe. Les appareils d'échographie portables ont ajouté 15 millions de dépistages en Asie-Pacifique, tandis que les protocoles d'IRM rapide ont réduit de moitié le temps d'examen et ramené les coûts à 600 USD, étendant la modalité au-delà des cohortes à haut risque. Les tests multi-cancers Shield de Guardant et CancerSEEK d'Exact Sciences, proposés à environ 995 USD, concurrencent désormais l'IRM pour les femmes à haut risque, obtenant des projets pilotes de remboursement qui pourraient élargir l'utilisation une fois les critères de mortalité établis. Des panels multi-analytes intégrant des protéines, des microARN et de l'ADN tumoral circulant se positionnent derrière les premiers adoptants, bien que la clarté réglementaire déterminera en définitive le taux d'adoption.

Par Utilisateur Final : Les Centres Spécialisés Captent les Volumes à Haute Acuité

Les hôpitaux ont contribué à 46,27 % des ventes de 2025, mais les Centres Spécialisés en Oncologie progressent à un TCAC de 11,63 %, dépassant la croissance des hôpitaux. Le marché des tests de dépistage du cancer du sein pour les centres de diagnostic en réseau est en croissance, Radiology Partners et d'autres consolidant 45 cliniques américaines, tirant parti de plateformes d'IA communes pour augmenter le débit. Les chaînes de distribution au détail ont réalisé 8 millions de mammographies à des prix comptants de 99 à 149 USD, atteignant les patients non assurés. Les centres spécialisés se différencient en intégrant l'imagerie, la biopsie liquide et le risque polygénique en une seule visite ; le programme du Memorial Sloan Kettering a réduit le surdiagnostic de 22 % et les cancers manqués de 8 % dans une cohorte de 50 000 personnes. Les paiements groupés de 8 000 USD par épisode de dépistage à traitement, contre 12 000 USD en paiement à l'acte, consolident leur avantage basé sur la valeur.

Analyse Géographique

L'Amérique du Nord a généré 41,08 % des revenus en 2025, soutenue par le remboursement Medicare de 150 à 200 USD par examen et un changement de recommandations en 2024 qui a ajouté 20 millions de femmes éligibles. Trois grands États exigent la couverture de l'échographie pour les seins denses sans participation aux coûts, augmentant le volume supplémentaire. Le Canada a investi 180 millions CAD (133 millions USD) dans la modernisation de la tomosynthèse numérique du sein, faisant passer la pénétration de 22 % à 38 % en un an. Le déploiement d'unités mobiles au Mexique a atteint des taux de détection précoce supérieurs de 50 % à ceux du dépistage en site fixe. La pénurie persistante de radiologues, estimée à 2 000 d'ici 2028, maintient la demande pour le triage par IA et la téléradiologie transfrontalière.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 10,27 % jusqu'en 2031. Le programme Chine en Bonne Santé 2030 alloue 50 milliards CNY (7 milliards USD) à l'expansion du dépistage pour atteindre 70 % de couverture urbaine. L'Ayushman Bharat de l'Inde a ajouté le dépistage dans 5 000 centres de santé, ciblant 30 millions de femmes d'ici 2025. Le Japon, déjà à 50 % de participation, déploie la mammographie combinée à l'échographie pour les tissus denses, tandis que le programme de la Corée du Sud pilote l'IA dans 200 cliniques municipales. La densité de radiologues varie fortement, de 0,8 pour 100 000 habitants en Inde à 8 au Japon, nécessitant un transfert de tâches et des solutions d'IA en nuage.

Les systèmes d'invitation centralisés et les protocoles gratuits maintiennent la participation près de 75 %. L'Allemagne rembourse désormais l'IRM pour les femmes présentant un risque viager ≥ 20 %, augmentant les dépistages par IRM de 18 %. Le Royaume-Uni a résorbé le retard lié à la COVID après que l'IA a réduit les temps de lecture d'un quart. Le projet pilote de notification de densité mammaire en France a augmenté le rendement diagnostique de 12 % mais aussi les faux positifs de 8 %, entraînant une révision des protocoles. L'Espagne a commencé à intégrer la biopsie liquide pour les porteurs de mutations BRCA, détectant 15 % de cancers d'intervalle supplémentaires. Ailleurs, des programmes mobiles financés par des donateurs posent les bases de l'infrastructure au Nigeria, au Kenya, en Afrique du Sud, au Brésil et en Argentine, mais se heurtent encore à des obstacles financiers pour 40 à 50 % des populations cibles.

Paysage réglementaire

Aux États-Unis, les fournisseurs de mammographie opèrent sous le régime de la Mammography Quality Standards Act (MQSA) administrée par la FDA, avec des exigences mises à jour issues de la règle finale MQSA de 2023, obligatoires pour la conformité des établissements depuis le 10 septembre 2024. Ce cadre qualité renforcé lie directement le volume de dépistage aux obligations d'inspection, de documentation et de communication avec les patientes (y compris la notification de la densité mammaire). Les fabricants d'équipements font passer les nouveaux systèmes de mammographie, les logiciels de CAO et les logiciels de dépistage assistés par IA par des voies réglementaires de la FDA telles que le 510(k), le De Novo ou le PMA, selon le profil de risque et la disponibilité d'un dispositif prédicat.

En Europe, les fabricants et les laboratoires doivent se conformer au règlement européen sur les dispositifs médicaux de diagnostic in vitro (IVDR, règlement (UE) 2017/746), dans lequel les tests liés au dépistage du cancer relèvent de règles de classification définies (y compris la règle 3h). Le règlement (UE) 2024/1860 (adopté en juin 2024) a ajusté les modalités de mise en œuvre en prolongeant certaines dispositions transitoires et en établissant une approche progressive pour le déploiement d'Eudamed, visant à réduire le risque de perturbations d'approvisionnement autour de la fenêtre de transition de conformité de mai 2025. Les attentes en matière d'interopérabilité et de documentation pour les résultats d'imagerie et de CAO sont renforcées par des normes telles que DICOM (y compris les modules d'image mammographique et les modèles de compte-rendu structuré pour la CAO en mammographie), qui facilitent l'échange de données entre sites et l'intégration de flux de travail multifournisseurs.

Paysage Concurrentiel

Les cinq principaux fournisseurs d'équipements d'imagerie — Hologic, GE HealthCare, Siemens Healthineers, Fujifilm et Philips — captent une part significative des revenus liés aux équipements, maintenant leurs positions grâce aux contrats de service, aux reprises et aux mises à jour logicielles rapides. Le marché des tests de dépistage du cancer du sein reste fragmenté dans les domaines de la biopsie liquide et de l'IA, avec plus de 20 concurrents en lice pour la précision analytique et la couverture par les payeurs. Delphinus Medical Technologies se concentre sur les niches d'échographie pour les seins denses, tandis que iCAD et Kheiron sont en tête pour l'IA autonome d'interprétation. Lunit et Volpara utilisent le logiciel en tant que service pour contourner les obstacles liés aux dépenses d'investissement, chacun avec plus de 2 500 installations. Les dépôts de brevets pour le triage par IA ont augmenté de 40 % en 2024-2025, signalant une intensification de l'activité de recherche et développement. La consolidation s'accélère : GE HealthCare a acquis MIM Software pour associer l'analyse TEP à la mammographie, et Siemens Healthineers a fait appel à Varian pour relier les données de dépistage à la planification thérapeutique. La complexité réglementaire favorise les acteurs établis disposant d'équipes qualité dédiées, mais l'adoption rapide de l'IA en nuage montre que des voies restent ouvertes pour les nouveaux entrants agiles.

Leaders du Secteur des Tests de Dépistage du Cancer du Sein

Siemens Healthineers

Hologic Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme concerne le débit opérationnel et la standardisation au point de soin. L'IA, une fois homologuée et intégrée aux flux de travail courants de mammographie, peut compenser les contraintes liées aux radiologues et améliorer la cohérence au sein des réseaux de dépistage à fort volume. Les homologations et autorisations de la FDA en 2026 (y compris la mise à jour de l'IA de mammographie 3D de Lunit et les améliorations de DeepHealth qui intègrent les examens antérieurs et ajoutent l'évaluation de la calcification artérielle mammaire) constituent des éléments concrets pour les fournisseurs souhaitant unifier l'acquisition d'images, le triage et la comparaison longitudinale à l'échelle de leurs parcs, notamment à mesure que l'éligibilité s'étend dès l'âge de 40 ans. Pour les fournisseurs, cela déplace la concurrence vers des plateformes intégrées pouvant être mises à niveau via logiciel tout en restant conformes aux exigences MQSA au niveau des établissements.

L'extension des modalités au-delà de la mammographie standard, vers l'IRM et les domaines connexes d'évaluation tissulaire, peut également élargir les épisodes cliniques liés aux programmes de dépistage. En juillet 2026, Quibim a lancé QP-Breast avec marquage CE et UKCA pour la détection du cancer du sein par IRM, offrant une option supplémentaire pour les sites utilisant l'IRM dans les parcours liés aux seins denses et à haut risque. La dynamique réglementaire en faveur de l'intégration de l'IA se reflète également dans les débats politiques, notamment l'introduction en avril 2026 du texte H.R. 8526 à la Chambre des représentants des États-Unis, qui propose des mises à jour des normes de qualité des établissements de mammographie autour de l'intégration des systèmes d'IA et pourrait accélérer l'adoption là où la formulation de conformité et la traçabilité sont des prérequis pour les achats en entreprise.

Développements récents du secteur

- Avril 2026 : GE HealthCare a élargi sa collaboration avec DeepHealth de RadNet pour faire progresser la commercialisation mondiale et l'adoption de solutions de dépistage du cancer du sein pilotées par IA. Ce partenariat renforce la capacité de GE HealthCare à regrouper matériel d'imagerie et logiciels de flux de travail pour les réseaux de dépistage multi-sites, favorisant des déploiements plus standardisés à travers les régions.

- Février 2026 : Les actionnaires de Hologic ont approuvé l'accord de fusion prévoyant l'acquisition de la société par Blackstone et TPG. Cette transaction signale une évolution de la structure de propriété susceptible d'influencer l'allocation de capital pour la R&D, les mises à niveau de plateformes et l'expansion des offres de mammographie assistées par IA sur les parcs installés.

- Avril 2024 : Hologic a conclu un accord définitif pour acquérir Endomagnetics Ltd, une entreprise de guidage chirurgical mammaire, pour environ 310 millions USD. Cette acquisition élargit le portefeuille de santé mammaire de Hologic vers le guidage procédural et la localisation, renforçant les liens entre les parcours de détection par dépistage et les flux de travail en aval liés aux soins du sein.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les tests utilisés pour le dépistage du cancer du sein en contexte de routine ou basé sur le risque, couvrant les approches d'imagerie, génétiques ou génomiques, et basées sur des biomarqueurs, saisis à travers les principales régions et contextes de soins.

Exclusions de portée : le traitement, la chirurgie, la radiothérapie, la chimiothérapie et les thérapies compagnes sont exclus, et les procédures de confirmation non utilisées pour le dépistage ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Modalité de Dépistage

- Tests par Imagerie

- Mammographie

- Tomosynthèse Numérique du Sein

- Échographie

- Imagerie par Résonance Magnétique

- TEP et Imagerie Moléculaire

- Tests de Biomarqueurs Sanguins

- Biopsie Liquide (ADN Tumoral Circulant)

- Panels Protéiques Multi-analytes

- Panels de MicroARN

- Tests Génétiques et Génomiques

- Tests de Mutation BRCA 1/2

- Panels Multi-gènes

- Scores de Risque Polygénique

- Dépistage Portable et Assisté par IA

- Capteurs de Soutien-gorge Intelligent

- Échographie Portable Assistée par IA

- Tests par Imagerie

- Par Utilisateur Final

- Hôpitaux

- Centres Spécialisés en Oncologie

- Centres d'Imagerie Diagnostique

- Centres de Soins Ambulatoires

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché, construire la structure par pays et région, et recueillir les signaux de demande de base expliquant les volumes de dépistage. Pour ce sujet, nous nous sommes appuyés sur les recommandations de santé publique en matière de dépistage et les statistiques d'incidence pour comprendre qui est dépisté, à quelle fréquence le dépistage a lieu, et en quoi les programmes organisés diffèrent selon les régions.

Les sources courantes utilisées incluent des jeux de données et publications publics tels que l'Organisation mondiale de la santé, l'Agence internationale de recherche sur le cancer (GLOBOCAN), des agences de santé nationales telles que le CDC, les statistiques de santé de l'OCDE, ainsi que les recommandations et publications des sociétés de radiologie ou d'oncologie. Nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les communiqués de presse, et les déclarations réglementaires sur les produits lorsqu'elles étaient publiquement disponibles. En complément, des abonnements payants pour les données financières et de veille des entreprises, les bases de données de brevets, et les actualités et données financières ont été utilisés pour recouper l'exposition des fournisseurs et l'activité produit. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les données d'entrée du modèle qui sont généralement incertaines dans les sources publiques, en particulier la part du dépistage liée à l'utilisation de tests remboursés et le rythme de l'évolution de la répartition des modalités. Nous avons échangé avec un ensemble de dirigeants de centres d'imagerie, d'administrateurs hospitaliers, de responsables de laboratoires et de diagnostic, et de spécialistes cliniques à travers l'APAC, l'EMEA et les Amériques, afin d'ajuster les hypothèses pour refléter les schémas réels d'achat et d'utilisation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où les populations éligibles au dépistage sont reconstruites par région à l'aide de l'incidence, de la structure par âge et de la couverture des programmes de dépistage, puis traduites en volumes annuels de tests attendus par modalité. Pour ancrer le résultat, ces totaux sont corroborés par des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées par type de test multipliées par des volumes estimés, suivies de vérifications auprès des fournisseurs et des canaux lorsque la divulgation le permet.

Les principales données d'entrée du modèle comprennent les taux de participation au dépistage, la répartition des modalités (mammographie, échographie, IRM et autres imageries), l'adoption du dépistage génétique et génomique dans les cohortes à haut risque, la fréquence moyenne des tests dans les programmes organisés par rapport au dépistage opportuniste, et l'orientation des prix et des remboursements par région. Lorsque les données ascendantes sont fragmentaires, les lacunes sont traitées à l'aide de fourchettes d'adoption prudentes validées lors des entretiens, puis mises à l'échelle à l'aide des signaux de dépenses de santé et de capacité diagnostique au niveau régional.

Pour les prévisions, une analyse de scénarios est appliquée aux variables de politique et de capacité (extension des recommandations de dépistage, croissance du parc installé d'imagerie et accessibilité des laboratoires), puis combinée avec une simple vérification de séries chronologiques afin que les évolutions d'une année à l'autre restent réalistes. Les hypothèses sont mises à jour lorsque les données primaires indiquent un changement clair de tarification, d'utilisation des tests, ou d'intervalles de dépistage dictés par les recommandations.

Validation des données et cycle de mise à jour

Les résultats du modèle sont triangulés avec des signaux indépendants tels que les objectifs de couverture du dépistage, les tendances d'utilisation publiées, et l'orientation macroéconomique des dépenses de santé, puis examinés pour détecter les valeurs aberrantes au niveau national et régional. Lorsqu'un écart semble trop important, le facteur sous-jacent est revérifié, et l'équipe peut recontacter les répondants pour confirmer s'il s'agit d'un changement réel ou d'une incohérence de modélisation.

Avant validation finale, un second analyste examine les hypothèses clés, la logique unitaire et les conversions afin que le chiffre de marché final soit cohérent avec le périmètre défini. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements majeurs de recommandations, des évolutions de remboursement, ou des changements d'ampleur dans l'adoption des modalités. Juste avant la livraison, un analyste effectue une dernière vérification pour s'assurer que les derniers indicateurs publics sont bien pris en compte.

Comparaison du dimensionnement du marché mondial des tests de dépistage du cancer du sein de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les tests de dépistage du cancer du sein divergent souvent car le périmètre peut évoluer discrètement entre dépistage et diagnostic, et parce que certaines études mêlent les revenus des dispositifs aux dépenses de procédure ou de service. Le calendrier des devises, l'année retenue comme base, et la vitesse à laquelle l'adoption est censée évoluer entre les options d'imagerie et moléculaires influencent également le chiffre final.

Le tableau montre une fourchette plus resserrée pour 2026 entre les sources, et dans le modèle de Mordor Intelligence, la valeur reflète les tests de dépistage à travers l'imagerie, les biomarqueurs sanguins, la génétique ou la génomique, et le dépistage porté ou assisté par IA, tout en excluant du décompte le traitement et les autres soins non liés au dépistage, ce qui peut réduire le total par rapport à des définitions diagnostiques plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 milliards USD (2026) | |

| Éditeur sectoriel A | 3,50 milliards USD (2026) | Utilise une approche de flux de travail plus large qui peut mélanger le dépistage avec des tests liés à la stadification ou au pronostic, et peut traiter les parcours multimodaux comme un ensemble combiné plutôt que de séparer les revenus liés uniquement au dépistage. |

| Éditeur sectoriel B | 2,40 milliards USD (2025) | Utilise une année de base antérieure et un panier de tests plus restreint mettant l'accent sur les catégories de tests diagnostiques traditionnels, ce qui peut sous-estimer les revenus émergents liés aux biomarqueurs et au dépistage assisté par IA dans le cycle actuel. |

Globalement, l'écart s'explique principalement par la manière dont chaque source distingue les revenus liés uniquement au dépistage de l'activité diagnostique connexe, ainsi que par la rapidité à laquelle les modalités plus récentes sont censées se développer. En liant le modèle à des données d'entrée claires en matière de population, de participation, de répartition des modalités et de tarification, le chiffre obtenu reste traçable et reproductible lorsque les mêmes étapes sont appliquées d'une année sur l'autre.

Questions Clés Traitées dans le Rapport

À quel rythme le marché des tests de dépistage du cancer du sein devrait-il croître jusqu'en 2031 ?

Il est prévu de progresser à un TCAC de 8,42 % entre 2026 et 2031, passant de 3,46 milliards USD en 2026 à 5,18 milliards USD d'ici 2031.

Quelle modalité de dépistage progresse le plus rapidement ?

Les tests de biomarqueurs sanguins progressent à un TCAC de 9,06 % jusqu'en 2031, à mesure que les plateformes de biopsie liquide gagnent en validation et en remboursement.

Quelle part des revenus de 2025 provenait des tests par imagerie ?

Les tests par imagerie représentaient 66,02 % des revenus de 2025, soulignant la domination persistante de la mammographie.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,27 %, portée par des programmes de subventions à grande échelle en Chine et en Inde.

Pourquoi les centres spécialisés en oncologie dépassent-ils les hôpitaux ?

Les paiements groupés et les flux de travail multi-omiques intégrés permettent aux centres spécialisés de fournir des soins coordonnés à des coûts par épisode inférieurs, alimentant un TCAC de 11,63 % jusqu'en 2031.

Dernière mise à jour de la page le: