Taille et part du marché des tests génétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.56 Milliards de dollars |

| Taille du Marché (2031) | 46.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

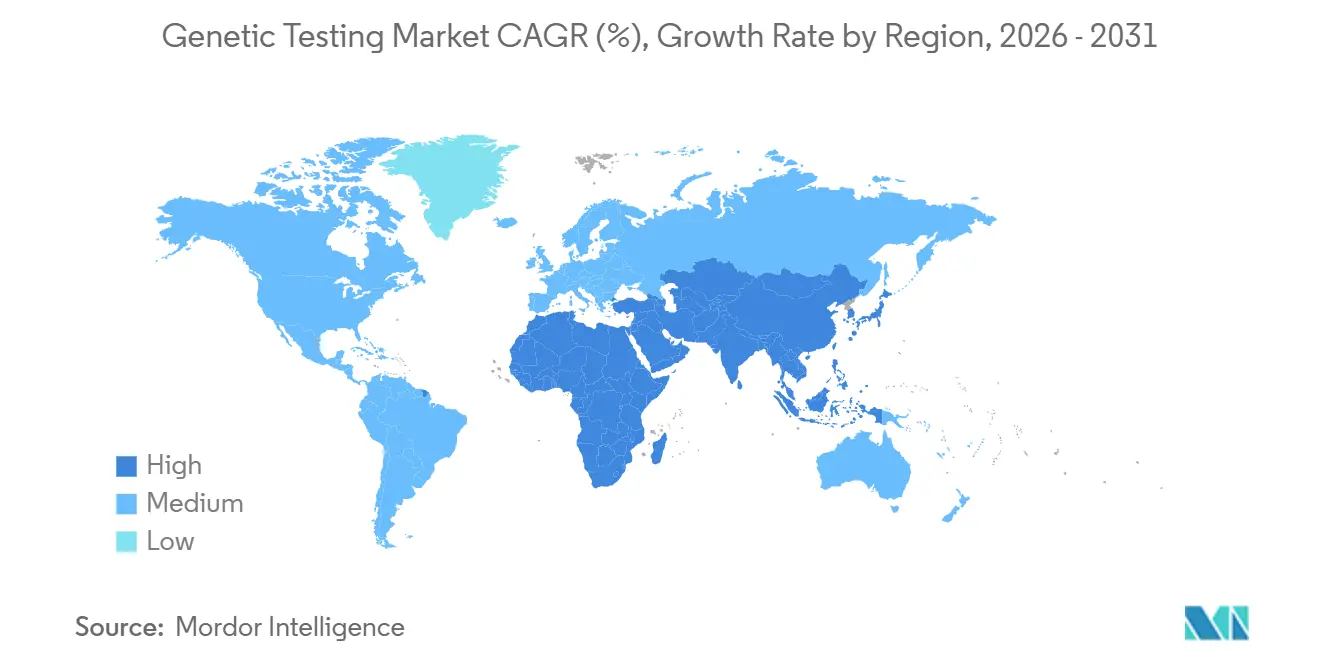

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests génétiques par Mordor Intelligence

La taille du marché des tests génétiques devrait augmenter de 26,38 milliards USD en 2025 à 28,56 milliards USD en 2026 et atteindre 46,45 milliards USD d'ici 2031, avec un TCAC de 10,21 % sur la période 2026-2031.

Le remboursement généralisé des panels multigéniques, les coûts du séquençage du génome entier qui passeront sous la barre des 100 USD après 2027, et les programmes de bien-être génomique financés par les employeurs stimulent la demande sur le marché des tests génétiques. Les mandats relatifs aux tests prénataux non invasifs (TPNI) et au dépistage néonatal dans 30 États américains ajoutent un volume régulier, tandis que les voies réglementaires de biopsie liquide approuvées par la FDA à partir de 2024 accélèrent l'adoption en oncologie. Les plateformes d'interprétation par intelligence artificielle basées sur le cloud, telles qu'Illumina DRAGEN sur Microsoft Azure, compriment désormais l'analyse de plusieurs semaines à quelques heures, permettant des décisions cliniques lors de la même consultation. La rapide adoption par les payeurs, la baisse des coûts de séquençage et l'analyse en temps réel maintiennent collectivement le marché des tests génétiques sur une trajectoire de croissance à deux chiffres.

Principaux enseignements du rapport

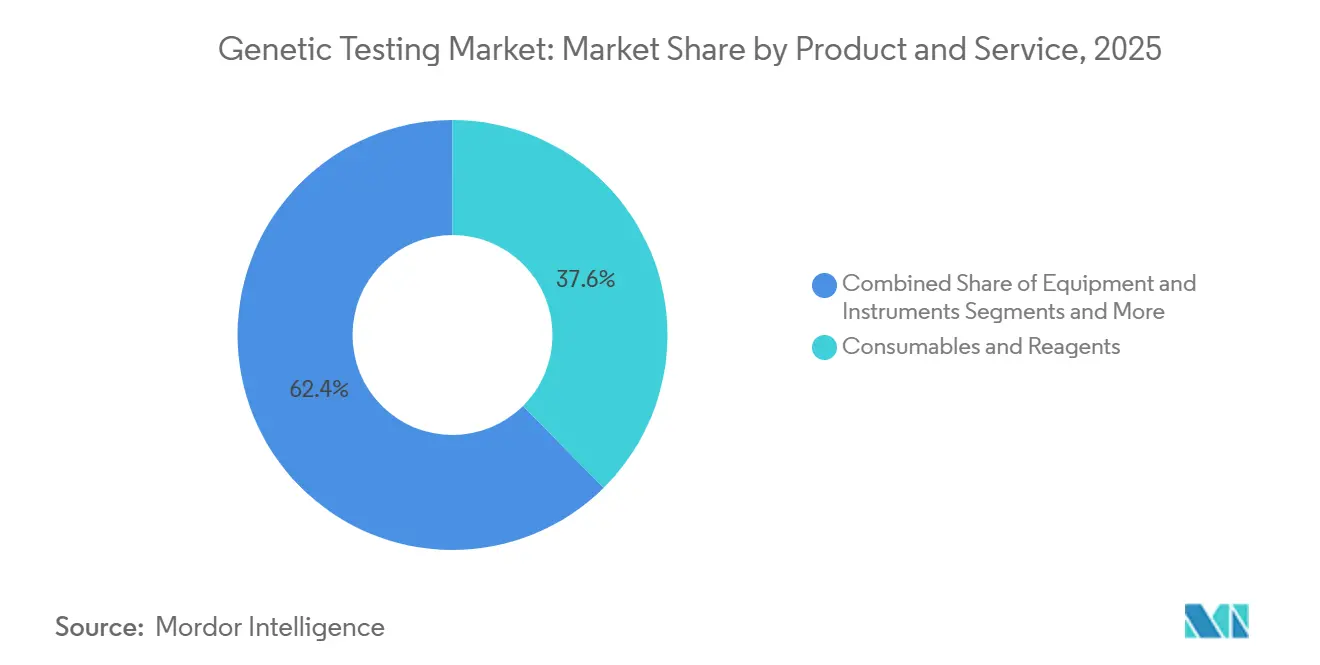

- Par produit et service, les consommables et réactifs ont dominé avec une part de revenus de 37,57 % en 2025, tandis que les logiciels et services devraient afficher un TCAC de 14,57 % jusqu'en 2031.

- Par type de test, les analyses prénatales et néonatales représentaient 36,25 % de la part du marché des tests génétiques en 2025, tandis que le dépistage des porteurs devrait croître à un TCAC de 13,34 % jusqu'en 2031.

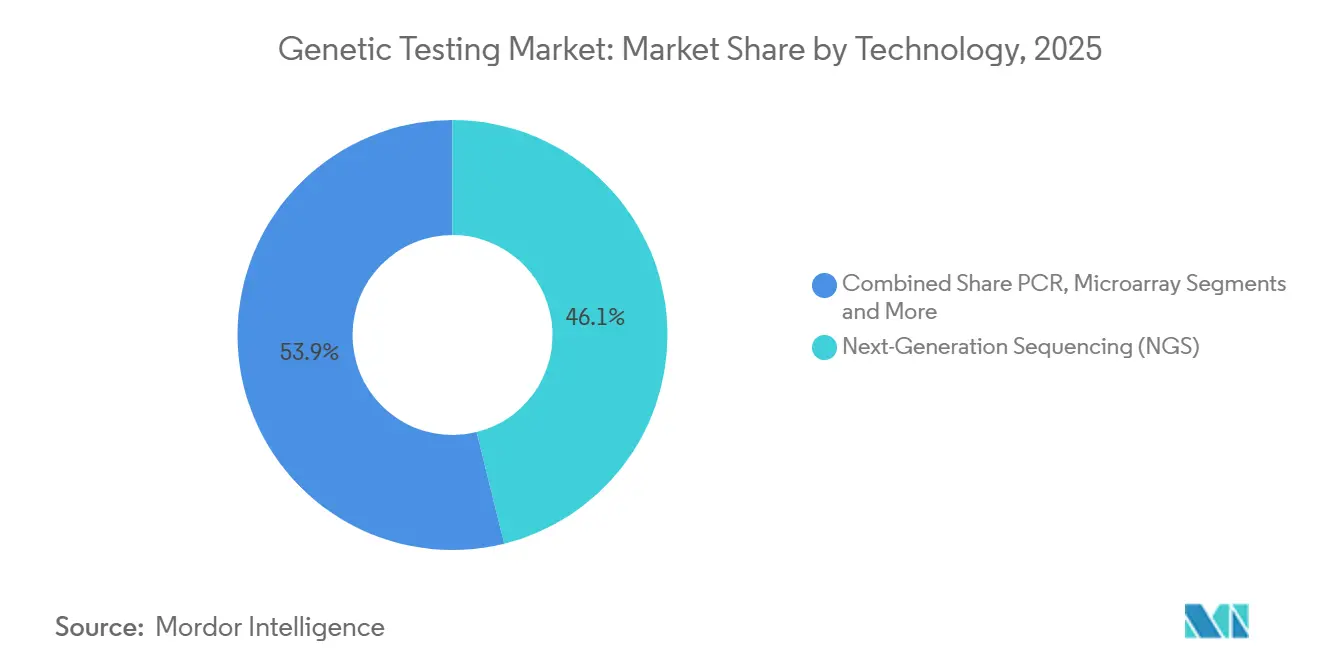

- Par technologie, le séquençage de nouvelle génération a capté 46,13 % des revenus de 2025 et continuera de se développer à un TCAC de 12,67 % sur la période de prévision.

- Par application, le diagnostic des maladies génétiques représentait 39,63 % des revenus de 2025, mais l'oncologie mène la croissance avec un TCAC de 13,88 % jusqu'en 2031.

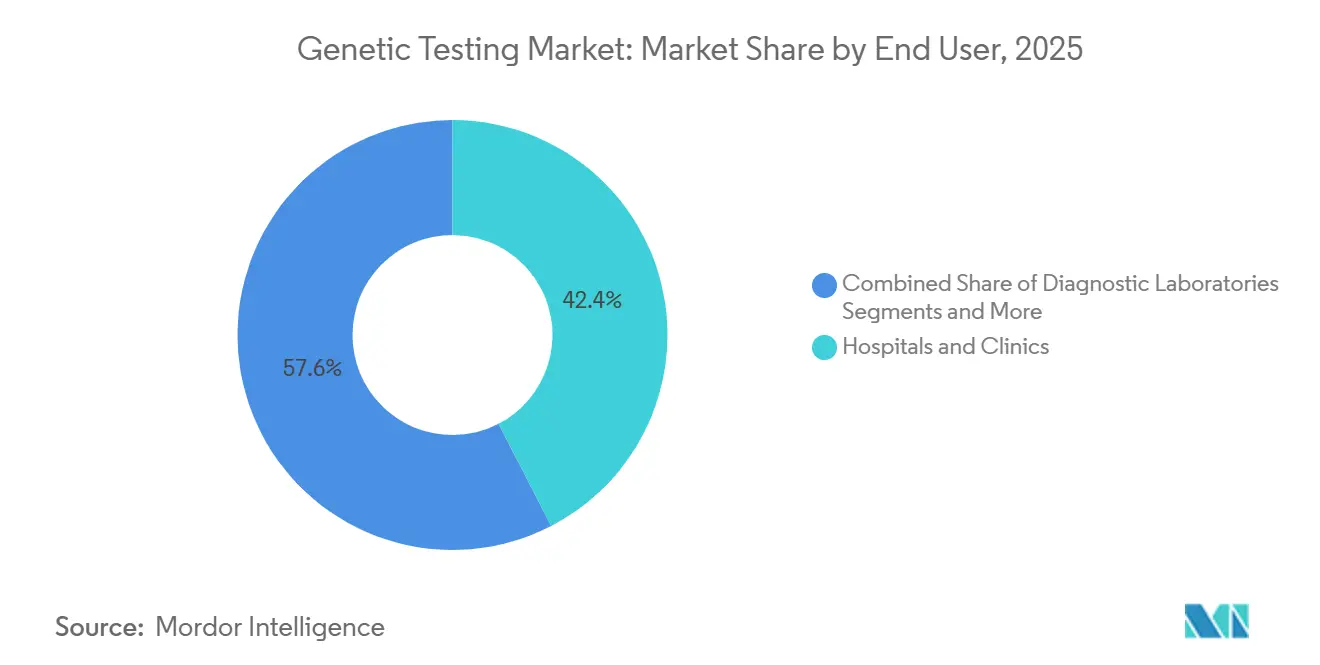

- Par utilisateur final, les hôpitaux et cliniques représentaient 42,41 % en 2025, tandis que les instituts de recherche et académiques enregistreront un TCAC de 12,21 %.

- Par géographie, l'Amérique du Nord détenait 43,13 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 12,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tests génétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide des TPNI et du dépistage néonatal | +1.8% | Amérique du Nord, Europe, noyau APAC | Court terme (≤ 2 ans) |

| Couverture d'assurance généralisée pour les panels multigéniques | +2.1% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Baisse du coût du séquençage de nouvelle génération à moins de 100 USD par génome entier (après 2027) | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Écosystèmes d'interprétation génomique par intelligence artificielle basés sur le cloud | +1.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Voies réglementaires prêtes pour la biopsie liquide | +1.6% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Essor des avantages de bien-être génomique parrainés par les employeurs | +1.2% | Amérique du Nord, marchés APAC sélectionnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des TPNI et du dépistage néonatal

Les payeurs commerciaux aux États-Unis ont couvert les TPNI pour les trisomies 13, 18 et 21 sans autorisation préalable d'ici 2025, portant la pénétration au-dessus de 80 %.[1]Équipe éditoriale d'UnitedHealthcare, « Exigences d'autorisation préalable pour les tests prénataux non invasifs », UnitedHealthcare Provider, uhcprovider.com Trente États ont simultanément élargi les panels néonataux à 35 conditions principales, stimulant la demande pour les plateformes Natera Panorama et PerkinElmer. Les recommandations actualisées de l'American College of Obstetricians and Gynecologists ont désigné les TPNI comme option de premier rang pour toutes les grossesses en 2024, supprimant les obstacles basés sur le risque.[2]Équipe de plaidoyer de l'ACOG, « Tests prénataux non invasifs », American College of Obstetricians and Gynecologists, acog.org Ce changement a transformé les tests prénataux d'une niche en une couverture universelle, raccourcissant les cycles de remboursement et permettant des canaux directs aux consommateurs. La Chine a commencé à rembourser les TPNI dans les villes de premier rang en 2025, mais les provinces rurales restent à la charge des patients, créant une adoption inégale.

Couverture d'assurance généralisée pour les panels multigéniques

Medicare a ajouté BRCA1/2, PALB2 et ATM à sa couverture du panel de cancer héréditaire en 2024, en accord avec les directives du NCCN. Les payeurs commerciaux ont suivi en remboursant des panels de 25 à 80 gènes pour les membres éligibles, faisant augmenter les volumes de Myriad MyRisk et Invitae de 40 % d'une année sur l'autre. Le remboursement moyen des panels s'est stabilisé autour de 250 USD, en forte baisse par rapport aux niveaux historiques, rendant les tests proactifs financièrement attractifs pour les payeurs soucieux d'éviter les coûts des cancers à un stade avancé. L'Allemagne limite toujours les tests BRCA à un usage post-diagnostic, freinant l'adoption préventive.

Baisse du coût du séquençage de nouvelle génération en dessous de 100 USD par génome

Le NovaSeq X Plus d'Illumina a atteint 200 USD par génome en 2024, et l'entreprise prévoit un prix inférieur à 100 USD d'ici 2028 à mesure que la chimie et le débit s'améliorent.[3]Salle de presse d'Illumina, « Le NovaSeq X révolutionnaire d'Illumina dépasse le cap des 200 commandes au premier trimestre 2023 », Relations investisseurs d'Illumina, investor.illumina.com Les lancements concurrents de Complete Genomics et BGI visent le même objectif en 2025. La baisse des coûts permet des projets à l'échelle de la population tels que le Service de médecine génomique du NHS, qui a séquencé 500 000 génomes d'ici 2025 et a signalé des résultats exploitables chez 25 % des participants. Le projet pilote indien de 10 000 génomes lancé en 2025 à moins de 500 USD par échantillon illustre la démocratisation du séquençage.

Écosystèmes d'interprétation génomique par intelligence artificielle basés sur le cloud

Illumina DRAGEN sur Microsoft Azure a réduit l'identification des variants de 24 heures à 30 minutes en 2025, permettant des résultats néonataux le jour même. Nvidia Clara Parabricks réduit les coûts de calcul de 60 % par rapport aux pipelines CPU, permettant aux laboratoires régionaux de louer de la capacité plutôt que d'acheter des serveurs. La FDA a publié des directives préliminaires sur les logiciels génomiques pilotés par l'intelligence artificielle en 2024, clarifiant les voies de conformité pour les plateformes cloud. Des obstacles d'interopérabilité persistent car les formats de données propriétaires nécessitent des intergiciels pour une intégration transparente dans les dossiers médicaux électroniques sur les sites à ressources limitées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Restrictions de souveraineté des données transfrontalières | -0.9% | Mondial, aigu dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Pénurie de conseillers en génétique qualifiés | -0.7% | Mondial, grave dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement insuffisant dans les économies émergentes | -1.1% | APAC (hors Japon), MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement des puces de séquençage de nouvelle génération envers 2 fonderies | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions de souveraineté des données transfrontalières

Le règlement de l'Espace européen des données de santé entré en vigueur en mai 2025 impose la résidence des données génomiques sur des serveurs de l'UE, fragmentant les ensembles de données multinationaux. Les règles chinoises exigent également un stockage national et une approbation gouvernementale pour le partage de matériel génétique humain à l'étranger, limitant la collaboration mondiale. Ces politiques augmentent les coûts de conformité car les laboratoires doivent maintenir des infrastructures séparées et naviguer dans des cadres de consentement contradictoires, retardant les lancements d'analyses transfrontalières.

Pénurie de conseillers en génétique qualifiés

Seulement environ 7 000 conseillers certifiés servent un volume mondial de tests dépassant 10 millions par an. L'American Board of Genetic Counseling a diplômé 400 professionnels en 2025, bien en deçà de la demande. La téléconsultation élargit la portée, mais le remboursement reste insuffisant, notamment dans les programmes Medicaid américains. Les économies émergentes comme l'Inde comptent moins de 50 conseillers, obligeant les laboratoires à s'appuyer sur des cliniciens qui manquent de disponibilité pour des conseils approfondis, prolongeant ainsi les délais de prescription des tests et augmentant le risque d'interprétation erronée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les logiciels résolvent les goulots d'étranglement de l'interprétation

Les consommables et réactifs représentaient 37,57 % des revenus de 2025, renforçant leur rôle de colonne vertébrale consommable du marché des tests génétiques. Les logiciels et services, cependant, progresseront à un TCAC de 14,57 % jusqu'en 2031, car l'interprétation plutôt que le séquençage devient le principal goulot d'étranglement. La taille du marché des tests génétiques pour les offres logicielles devrait s'élargir à mesure que les laboratoires passent de serveurs à fort investissement en capital à des abonnements cloud facturés en dessous de 50 000 USD par an. Les règles IVDR de l'UE exigeant des logiciels d'interprétation portant le marquage CE stimulent davantage la migration hors des pipelines internes. Les ventes d'équipements font face à des retards liés aux semi-conducteurs qui allongent les délais de livraison des instruments à un an, mais les achats de réactifs restent récurrents et prévisibles.

Les modèles de revenus récurrents améliorent les flux de trésorerie des fournisseurs tout en réduisant les coûts de démarrage pour les laboratoires de niveau intermédiaire. Chaque NovaSeq X expédié en 2025 consomme environ 1 million USD en réactifs annuellement à pleine utilisation, créant des ventes de type rente pour Illumina. Les éditeurs de logiciels monétisent les bases de données de variants grâce à des analyses à plusieurs niveaux, permettant aux hôpitaux communautaires d'exécuter des panels pancancéreux sans bioinformaticiens dédiés. Les acteurs du secteur des tests génétiques proposant des services groupés de conseil, d'interprétation et de facturation acquièrent un avantage concurrentiel auprès des payeurs qui évaluent le coût total de l'épisode.

Par type de test : le dépistage des porteurs s'étend au-delà des panels basés sur l'ascendance

Les analyses prénatales et néonatales représentaient 36,25 % en 2025, mais le dépistage des porteurs est prêt à croître à un TCAC de 13,34 % à mesure que les directives évoluent vers des panels pan-ethniques. La taille du marché des tests génétiques pour le dépistage des porteurs s'élargira car les menus élargis couvrent désormais plus de 400 conditions, remplaçant les offres antérieures axées sur les Ashkénazes. Les tests diagnostiques restent à volume élevé mais font face à une pression sur les prix car le séquençage de l'exome supplante les analyses à gène unique. Les panels prédictifs continuent de bénéficier de la couverture Medicare et des payeurs commerciaux, bien que l'adoption parmi les adultes non affectés reste modeste en raison de préoccupations relatives à la vie privée malgré les protections de la GINA.

Le dépistage élargi des porteurs a connu une forte hausse après que l'ACMG a recommandé des panels universels en 2024. L'adoption dans les cliniques de fertilité a augmenté de 50 % en 2025 pour Natera Horizon. Les payeurs, cependant, exigent de plus en plus la preuve de tests ciblés négatifs avant d'approuver les demandes d'exome, une dynamique qui pousse les patients à travers des tests par étapes. Les panels pharmacogénomiques progressent à environ 10 % de TCAC, mais le manque de support décisionnel dans les dossiers médicaux électroniques ralentit l'adoption par les médecins. Les tests d'ascendance directs aux consommateurs ont connu une contraction en 2024 car les préoccupations relatives à la vie privée ont conduit 23andMe à se détourner des thérapeutiques et à réduire ses effectifs.

Par technologie : le séquençage de nouvelle génération domine tandis que les plateformes à lecture longue entrent dans les cliniques

Le séquençage de nouvelle génération a capté 46,13 % des revenus technologiques en 2025 et devrait maintenir une croissance à deux chiffres. La baisse des coûts et la flexibilité multigénique font du séquençage de nouvelle génération la référence pour le diagnostic en oncologie et des maladies rares. La réaction en chaîne par polymérase conserve des niches dans les tests à gène unique à haut débit, tandis que l'utilisation des micropuces se contracte à mesure que les TPNI la supplantent dans les soins prénataux. Les techniques cytogénétiques et l'hybridation in situ en fluorescence restent la norme pour certains troubles hématologiques en raison de la rapidité d'exécution et du remboursement établi.

Le séquençage à lecture longue est passé de la recherche aux cliniques lorsque le Revio de Pacific Biosciences a réduit les coûts par génome à 1 000 USD en 2024. Les appareils MinION d'Oxford Nanopore, déployés lors de flambées épidémiques sur le terrain, soulignent la polyvalence du séquençage de nouvelle génération dans la surveillance des maladies infectieuses. Guardant360 CDx et des analyses similaires illustrent l'utilité du séquençage de nouvelle génération dans la biopsie liquide, réduisant le délai d'exécution basé sur les tissus de 14 jours à 7 jours. La part de marché des tests génétiques pour le séquençage de nouvelle génération s'élargira donc à mesure que les plateformes à lecture courte et longue progressent sur les courbes d'adoption clinique.

Par application : l'oncologie dépasse le diagnostic des maladies génétiques en termes de rythme de croissance

Le diagnostic des maladies génétiques représentait plus de 39,63 % en 2025, mais les tests en oncologie devraient enregistrer un TCAC de 13,88 %, le plus élevé parmi les applications. Les analyses de biopsie liquide touchent de larges populations adressables ; la couverture Medicare pour Natera Signatera dans le cancer colorectal et le cancer du sein a multiplié par dix les patients éligibles en 2024. Les tests de détection précoce tels qu'Exact Sciences Cologuard Plus élargissent le dépistage au-delà de la coloscopie.

La santé reproductive reste robuste mais approche la saturation dans les marchés développés, déplaçant la croissance future vers les régions émergentes où le remboursement fait ses débuts. Les tests de bien-être directs aux consommateurs ont décliné à mesure que la confiance des consommateurs s'est érodée. La pharmacogénomique est en retard car l'intégration du support décisionnel clinique dans les dossiers médicaux électroniques est incomplète, bien que plus de 300 étiquettes de médicaments portent des recommandations pharmacogénomiques de la FDA.

Par utilisateur final : les instituts de recherche mènent la génomique des populations

Les hôpitaux et cliniques ont généré 42,41 % des revenus de 2025 en intégrant les services génétiques dans des parcours de soins intégrés. Les laboratoires de diagnostic font face à des marges comprimées à mesure que les payeurs négocient des tarifs groupés et que les hôpitaux rapatrient les tests. Les instituts de recherche et académiques, cependant, afficheront un TCAC de 12,21 % grâce à des projets de génomique des populations tels que le programme américain All of Us, qui a enrôlé 500 000 participants d'ici 2025.

Les systèmes hospitaliers comme la Mayo Clinic intègrent la pharmacogénomique dans la prescription électronique, signalant automatiquement les interactions gène-médicament pour des prescriptions telles que la warfarine. Les campus de recherche, menés par le Broad Institute, ont séquencé 100 000 génomes en 2025 seulement, stimulant la demande de services à haut débit. Les laboratoires manquant de capital pour la conformité IVDR devraient se consolider, redirigeant la part de marché vers des centres de recherche mieux financés et de grands groupes hospitaliers.

Analyse géographique

L'Amérique du Nord a conservé 43,13 % des revenus de 2025 sur le marché des tests génétiques et progressera à un TCAC de 9,8 % jusqu'en 2031. Medicare et les principaux assureurs remboursent les analyses de cancer héréditaire, de TPNI et de biopsie liquide, tandis que les employeurs élargissent les avantages de bien-être génomique. La FDA a approuvé 12 tests génétiques en 2024, réduisant les cycles d'approbation de 18 à 9 mois dans le cadre de son Initiative de médecine de précision. Le Canada rembourse le génotypage DPYD en Ontario et en Colombie-Britannique, tandis que le Mexique reste largement à la charge des patients, limitant l'accès aux établissements privés urbains.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,63 %, soutenu par l'infrastructure nationale de séquençage de la Chine et le réseau de diagnostic en expansion de l'Inde. BGI exploite le plus grand centre de séquençage au monde, traitant plus d'un million d'échantillons par mois et lançant un service de génome à 100 USD en 2025. Le Japon rembourse le profilage génomique complet pour les cancers avancés ; les principales chaînes indiennes proposent des TPNI à 300 USD, soit un tiers des prix américains. La Corée du Sud a ajouté les tests BRCA en 2024, et l'Australie rembourse la pharmacogénomique pour les médicaments thiopurines à 150 AUD (100 USD).

L'Europe remodèle le paysage des laboratoires. L'Allemagne rembourse les panels de cancer héréditaire à 1 500 EUR (1 650 USD) ; le NHS britannique a séquencé 100 000 génomes cancéreux avec 30 % de résultats exploitables. La France a investi 670 millions EUR (737 millions USD) dans son Plan de médecine génomique. Le Moyen-Orient et l'Afrique croîtront à un TCAC de 11 %, portés par le plan des Émirats arabes unis de séquencer 1 million de génomes émiratis d'ici 2030. L'Amérique du Sud progresse à un TCAC de 10,5 %, avec Fleury et Dasa au Brésil introduisant des panels héréditaires à 3 000 BRL (600 USD).

Paysage concurrentiel

Le marché des tests génétiques reste modérément fragmenté ; les cinq premières entreprises représentent environ 40 % des revenus mondiaux. Illumina domine les instruments de séquençage avec plus de 70 % de la base installée de séquençage de nouvelle génération, bien que la pression sur les prix émerge de BGI et Pacific Biosciences. L'acquisition d'Invitae par LabCorp en 2024 a créé une plateforme de bout en bout pour les tests, le conseil et l'analyse de données. La biopsie liquide de Guardant Health offre un délai d'exécution de sept jours, séduisant les oncologistes ayant besoin de décisions thérapeutiques rapides.

Les séquenceurs portables d'Oxford Nanopore ouvrent des niches de soins au point d'intervention, illustrées par le déploiement de Médecins Sans Frontières pour le profilage de la résistance aux médicaments contre la tuberculose. Les désignations de dispositifs révolutionnaires de la FDA ont favorisé les acteurs établis ; six des huit désignations de 2024 sont allées à des acteurs majeurs tels que Roche et Exact Sciences. Des portefeuilles de brevets robustes comme les plus de 1 000 revendications de séquençage d'Illumina élèvent les barrières pour les nouveaux entrants. L'application imminente de l'IVDR en Europe devrait stimuler les acquisitions de laboratoires plus petits incapables de se permettre les mises à niveau de conformité.

Leaders du secteur des tests génétiques

Illumina Inc.

F Hoffmann-La Roche AG

Thermo Fisher Scientific Inc

QIAGEN

Myriad Genetics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Zydus Lifesciences et Myriad Genetics ont convenu d'introduire MyRisk pour le cancer héréditaire et les analyses associées en Inde.

- Octobre 2025 : Gene Solutions s'est associé à AMPATH pour ouvrir un laboratoire de génomique avancée à Hyderabad, élargissant l'accès au séquençage de nouvelle génération.

- Septembre 2025 : Mass General Brigham a lancé un panel de risque cardiovasculaire polygénique développé avec Broad Clinical Labs.

- Juillet 2025 : Bupa a lancé les tests ADN Medication Check, constatant que 99 % des participants portaient des variants affectant les médicaments courants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests génétiques comme l'ensemble des tests cliniques et grand public qui analysent l'ADN humain ou les chromosomes afin de détecter, confirmer ou prédire des variants associés à des maladies, fournis sous forme de kits, d'instruments et de services d'interprétation dans les établissements de santé et par des canaux à domicile.

Exclusion du périmètre : la génétique animale, les dosages toxicologiques et les réactifs de séquençage destinés exclusivement à la recherche ne sont pas couverts.

Aperçu de la segmentation

- Par produit et service

- Consommables et réactifs

- Équipements et instruments

- Logiciels et services

- Par type de test

- Diagnostic

- Prénatal et néonatal

- Prédictif et présymptomatique

- Porteur

- Pharmacogénomique

- Par technologie

- Séquençage de nouvelle génération (SNG)

- Réaction en chaîne par polymérase (PCR)

- Micropuces

- Cytogénétique / Hybridation in situ en fluorescence

- Autres technologies

- Par application

- Oncologie

- Diagnostic des maladies génétiques

- Santé reproductive

- Bien-être ancestral et direct aux consommateurs

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des conseillers en génétique, des spécialistes des politiques de remboursement et des distributeurs de kits de test en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix de vente moyens réels, les contraintes de débit des échantillons et le calendrier des mises à jour des recommandations, nous permettant ainsi d'affiner les hypothèses issues des sources secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que le Programme de génomique humaine de l'OMS, le National Human Genome Research Institute des États-Unis, les statistiques de santé d'Eurostat et les fichiers de remboursement des tests du MHLW japonais, qui décrivent les volumes de procédures et les barèmes nationaux d'honoraires. Les portails des associations professionnelles, tels que l'American Clinical Laboratory Association et l'Asia Pacific Society of Human Genetics, nous ont aidés à cartographier les capacités des laboratoires et les jalons réglementaires. Les rapports annuels (10-K), les présentations aux investisseurs et les revues à comité de lecture ont fourni des indications sur les évolutions de prix et l'adoption des technologies. Des flux propriétaires sélectionnés de D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus et des historiques de fusions-acquisitions. Les sources citées illustrent notre travail documentaire et ne sont pas exhaustives ; de nombreuses références supplémentaires ont contribué aux vérifications des données et à la mise en contexte.

Dimensionnement du marché et prévisions

Un modèle descendant reconstitue les dépenses mondiales à partir des dépenses nationales de remboursement des tests, des volumes de paiement privé et des prix moyens des kits grand public, qui sont ensuite recoupés avec des estimations ascendantes sélectives tirées des revenus des principaux fournisseurs et des données d'achats hospitaliers échantillonnées. Les variables clés comprennent les taux de dépistage néonatal, la pénétration des diagnostics compagnons en oncologie, la baisse des courbes de coût du séquençage du génome entier, les expéditions de kits grand public et les règles de couverture des payeurs spécifiques à chaque pays. Une régression multivariée relie ces indicateurs aux trajectoires de dépenses, après quoi une analyse de scénarios ajuste les résultats en fonction des chocs réglementaires ou tarifaires. Les lacunes dans les données des fournisseurs sont comblées à l'aide de proxies régionaux pondérés validés par des entretiens d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique en trois couches : des contrôles de variance par rapport à des séries indépendantes de dépenses de santé, des signalements d'anomalies renvoyés aux personnes interrogées, et une validation par la hiérarchie. Les rapports sont actualisés chaque année, et les événements significatifs, tels que des réductions abruptes de remboursement, déclenchent des mises à jour intermédiaires du modèle avant la livraison au client.

Pourquoi la base de référence de Mordor en matière de tests génétiques est digne de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des bases de prix et des cadences d'actualisation différentes. Les décideurs se trouvent donc confrontés à un large éventail de chiffres lorsqu'ils comparent des rapports.

Les principaux facteurs d'écart pour ce marché incluent la prise en compte ou non des kits d'ascendance non cliniques, la modélisation de l'érosion du prix de vente moyen (ASP) des panels en oncologie, et le recours ou non à des conversions de devises basées sur les moyennes de l'année précédente. Mordor applique un périmètre cohérent des tests basés sur l'ADN, met à jour les taux de change à chaque actualisation et intègre les retours en temps réel sur les ASP des laboratoires, ce qui permet d'obtenir une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,79 Md USD | Mordor Intelligence | - |

| 37,32 Md USD | Global Consultancy A | Inclut la génétique vétérinaire et suppose des ASP stables |

| 17,21 Md USD | Industry Publication B | Exclut les kits grand public ; utilise les taux de change de 2023 |

| 14,25 Md USD | Regional Consultancy C | Modélise l'adoption des tests uniquement à partir de la demande en oncologie ; omet le dépistage néonatal |

La comparaison montre comment des périmètres plus larges ou plus étroits, des taux de change figés sur des données historiques et une focalisation sur un seul segment gonflent ou dégonflent les totaux. En ancrant les estimations dans des définitions clairement énoncées, des données de prix actualisées en temps réel et des variables réactualisées annuellement, Mordor Intelligence offre un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des tests génétiques en 2026 ?

La taille du marché des tests génétiques a atteint 28,56 milliards USD en 2026 et devrait augmenter fortement jusqu'en 2031.

Quel TCAC est attendu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 10,21 %, soutenu par la couverture des payeurs, la baisse des coûts de séquençage et l'analyse pilotée par l'intelligence artificielle.

Quelle technologie domine les revenus actuels ?

Le séquençage de nouvelle génération a dominé avec 46,13 % des revenus de 2025 et continue de surpasser les autres méthodes avec un TCAC de 12,67 %.

Pourquoi l'oncologie est-elle l'application à la croissance la plus rapide ?

Les approbations de biopsie liquide et la surveillance de la maladie résiduelle minimale alimentent un TCAC de 13,88 %, dépassant le diagnostic traditionnel des maladies génétiques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est positionnée pour un TCAC de 12,63 %, portée par des initiatives à grande échelle en Chine et des réseaux de laboratoires en expansion en Inde.

Dernière mise à jour de la page le: