Taille et Part du Marché de l'Ingénierie des Protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.74 Milliards de dollars |

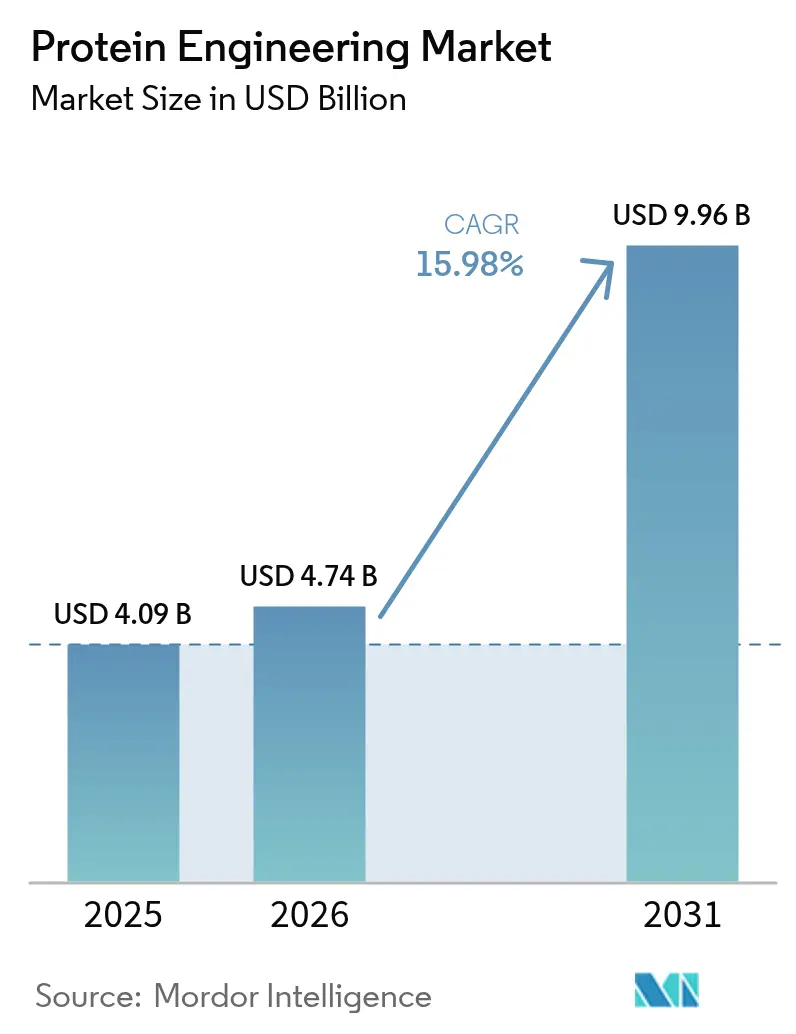

| Taille du Marché (2031) | 9.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.98% CAGR |

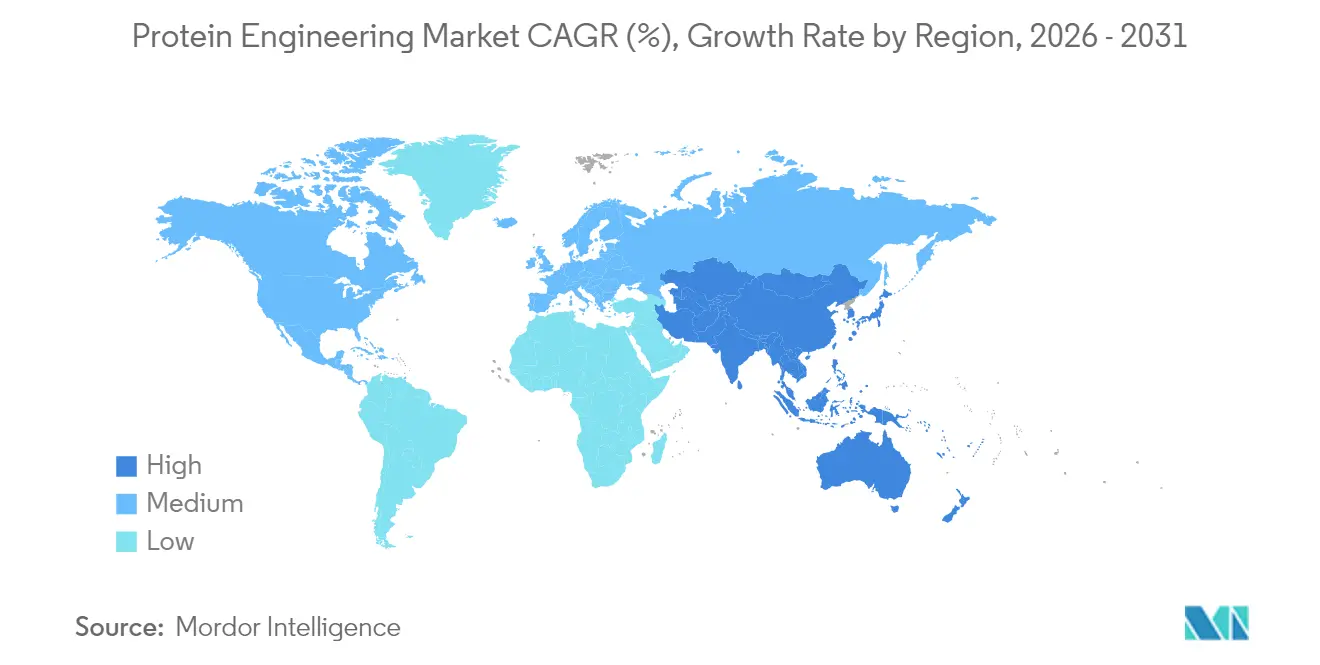

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

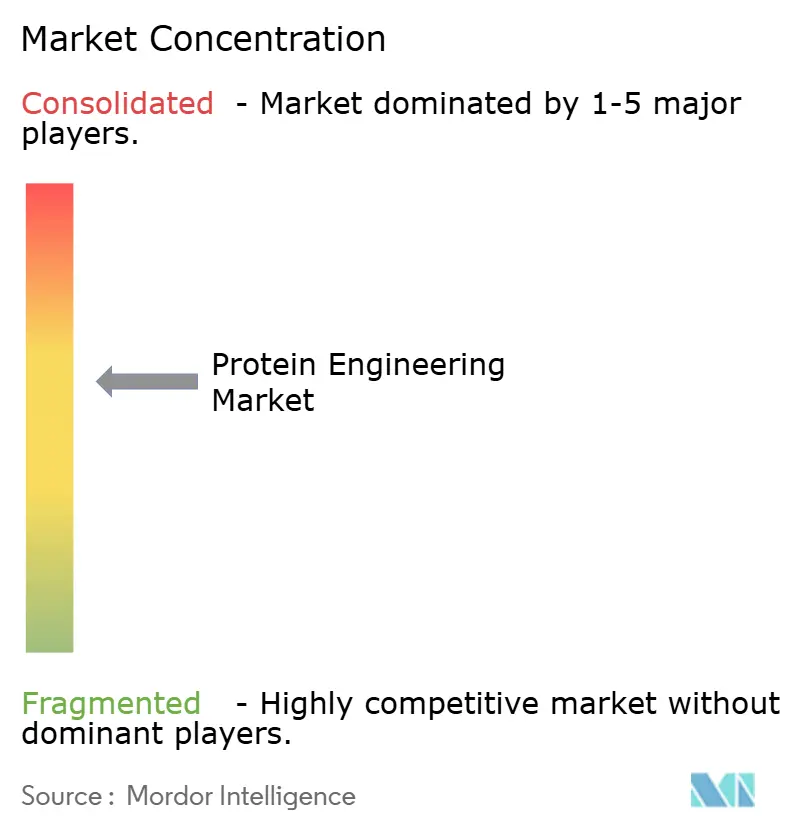

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Ingénierie des Protéines par Mordor Intelligence

La taille du marché mondial de l'ingénierie des protéines en 2026 est estimée à 4,74 milliards USD, en progression par rapport à la valeur de 2025 de 4,09 milliards USD, avec des projections pour 2031 indiquant 9,96 milliards USD, soit une croissance à un TCAC de 15,98 % sur la période 2026-2031. Cette forte expansion reflète un abandon décisif des méthodes traditionnelles par essais et erreurs au profit de plateformes de conception assistées par l'IA, de voies réglementaires plus rapides pour les produits biologiques et d'un financement public soutenu. Les avancées rapides dans la modélisation in silico, illustrées par le système AlphaProteo de Google DeepMind qui offre des affinités de liaison jusqu'à 300 fois supérieures aux techniques antérieures, compriment les cycles de développement et élargissent l'opportunité adressable pour les thérapeutiques. La demande bénéficie également de la prévalence des maladies chroniques, du succès de la technologie ARNm dans les vaccins prophylactiques et thérapeutiques, et d'une externalisation croissante vers des organisations de recherche sous contrat capables de fournir une expertise spécialisée sans exigences capitalistiques lourdes. La dynamique concurrentielle évolue à mesure que les fournisseurs d'instruments établis renforcent leurs capacités numériques tandis que des start-ups natives de l'IA font leur entrée avec des financements en capital-risque significatifs et des collaborations à plusieurs milliards de dollars, signalant un écosystème en mutation mais riche en opportunités de partenariat.

Points Clés du Rapport

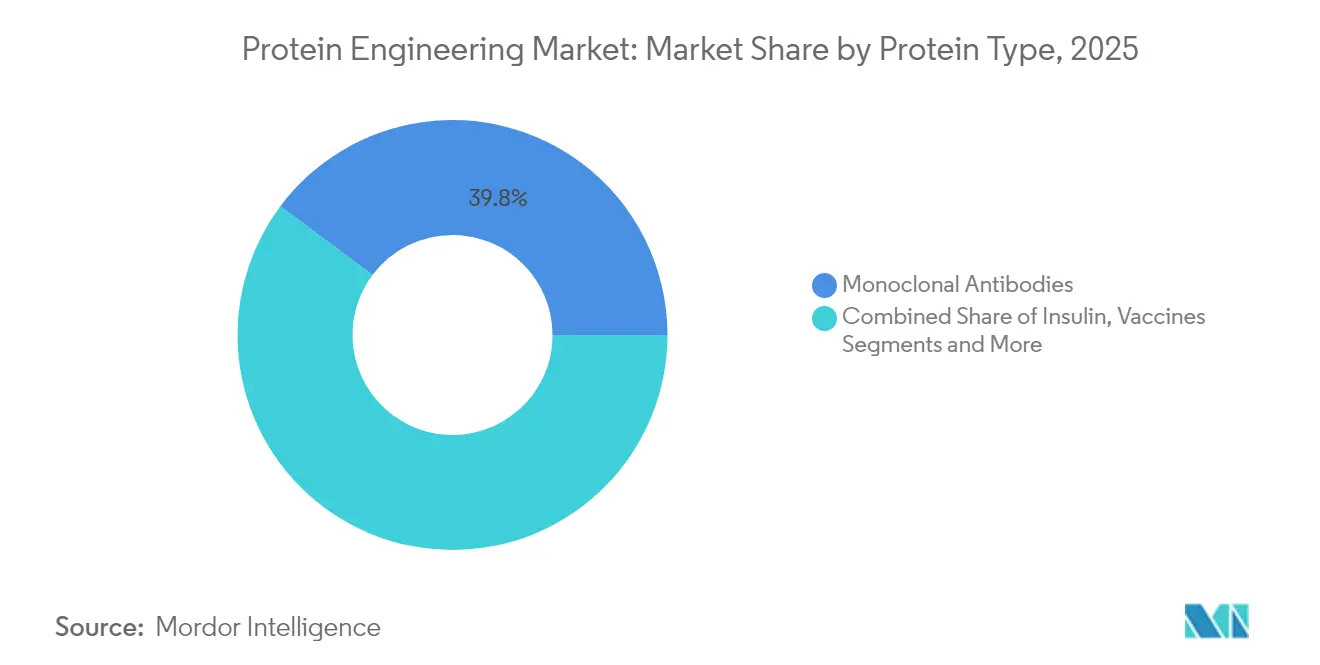

- Par type de protéine, les anticorps monoclonaux détenaient 39,78 % de la part du marché de l'ingénierie des protéines en 2025, tandis que les vaccins devraient progresser à un TCAC de 18,07 % jusqu'en 2031.

- Par produit et service, les consommables étaient en tête avec une part de revenus de 51,92 % en 2025 ; les logiciels et services devraient connaître la croissance la plus rapide à un TCAC de 19,55 % jusqu'en 2031.

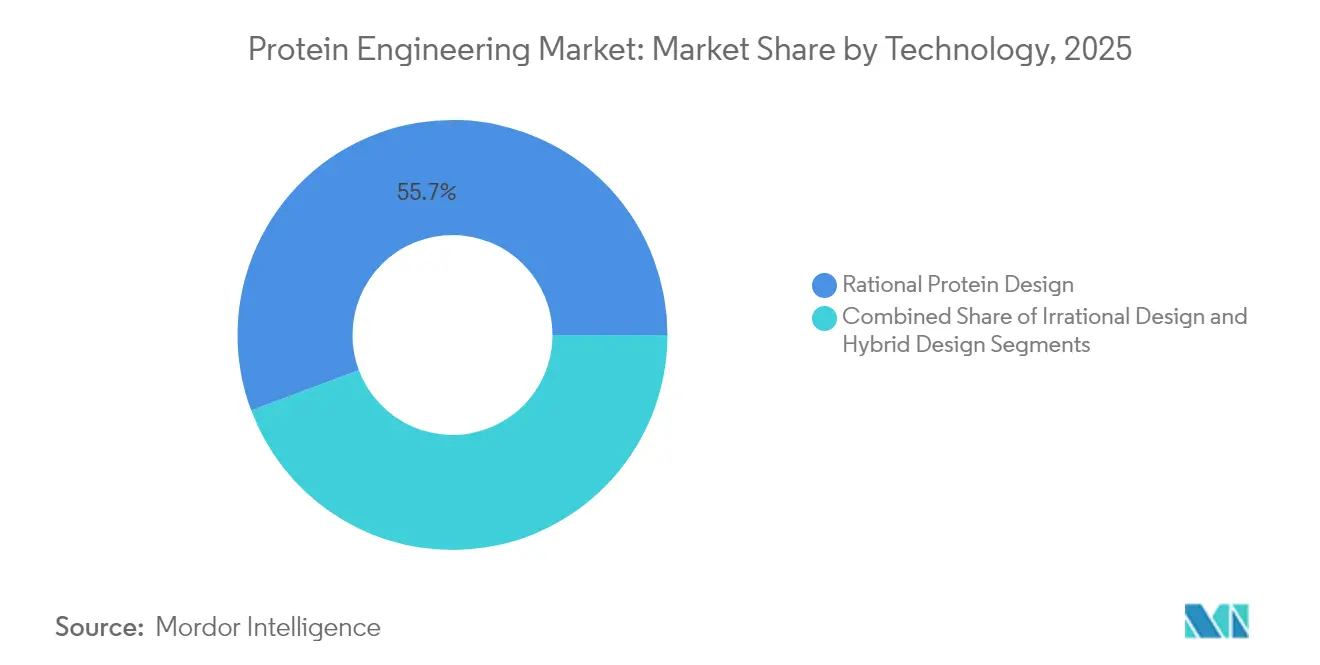

- Par technologie, la conception rationnelle dominait avec une part de 55,72 % de la taille du marché de l'ingénierie des protéines en 2025, mais les approches hybrides semi-rationnelles afficheront le rythme le plus rapide à un TCAC de 18,19 % sur le même horizon.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,42 % des revenus de 2025, tandis que les organisations de recherche sous contrat devraient se développer à un TCAC de 18,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 44,32 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 19,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Ingénierie des Protéines

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la Commercialisation des Anticorps Monoclonaux (AcM) | +4.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Plateformes de Conception de Protéines In Silico Pilotées par l'IA | +3.8% | Mondial, concentré aux États-Unis, au Royaume-Uni et en Chine | Court terme (≤ 2 ans) |

| Charge Croissante des Maladies Chroniques Exigeant des Produits Biologiques | +3.1% | Mondial, accéléré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Financement Public et Capital-Risque pour les Start-Ups de Biologie Synthétique | +2.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Synthèse de Protéines Sans Cellules Permettant un Prototypage Rapide | +2.4% | Mondial, adoption précoce dans les pôles biotechnologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Commercialisation des Anticorps Monoclonaux

Les anticorps monoclonaux continuent de dominer les pipelines en phase avancée, avec des prévisions indiquant 315 milliards USD de ventes annuelles d'ici 2025, portées par des approbations accélérées de la FDA et des indications élargies au-delà de l'oncologie. Les formats bispécifiques représentent désormais une part notable des nouveaux dépôts, et des autorisations récentes telles que le clésrovimab de Merck pour la prévention du VRS soulignent l'étendue thérapeutique. L'innovation manufacturière réduit les coûts de production, illustrée par l'expression à l'échelle commerciale sans cellules d'un conjugué anticorps-médicament par Sutro Biopharma. Ces avancées améliorent l'accès des patients et renforcent la base de revenus du marché de l'ingénierie des protéines.

Plateformes de Conception de Protéines In Silico Pilotées par l'IA

L'intelligence artificielle comprime les délais de découverte de plusieurs années à quelques mois. AlphaProteo a démontré des améliorations d'affinité 300 fois supérieures aux techniques traditionnelles[1]Artificial Intelligence News, "AlphaProteo : Google DeepMind dévoile un système de conception de protéines," artificialintelligence-news.com. Generate:Biomedicines' Chroma a validé 310 protéines testées expérimentalement avec des propriétés favorables, soutenant un accord multi-cibles d'un milliard USD avec Novartis. Des chercheurs de l'Université technique de Munich ont étendu AlphaFold2 à des conceptions de 1 000 acides aminés, comblant le fossé entre la prédiction et la génération de séquences personnalisées. Ces avancées collectives positionnent l'IA comme principal moteur de croissance du marché de l'ingénierie des protéines.

Charge Croissante des Maladies Chroniques Exigeant des Produits Biologiques

Le vieillissement de la population mondiale fait monter la demande de produits biologiques modificateurs de la maladie. La FDA prévoit désormais 10 à 20 approbations annuelles de thérapies cellulaires et géniques d'ici 2025. Des indications élargies telles qu'Elevidys pour la dystrophie musculaire de Duchenne illustrent comment de nouvelles protéines peuvent traiter des affections rares mais graves[2]Food and Drug Administration, "Une nouvelle méthode de profilage rapide des glycanes des anticorps monoclonaux thérapeutiques," fda.gov. Les formats de protéines de fusion dans le traitement du diabète exploitent les fragments Fc et l'albumine pour prolonger la demi-vie, améliorant l'observance des patients. Le passage aux produits biologiques soutient un vent porteur de la demande qui favorise l'expansion du marché de l'ingénierie des protéines.

Financement Public et Capital-Risque pour les Start-Ups de Biologie Synthétique

Les flux de capitaux publics et privés élargissent la base d'innovation. La Fondation nationale des sciences des États-Unis a engagé 40 millions USD dans un nouveau programme d'accélération de la conception de protéines[3]National Science Foundation, "Nouvelle opportunité de financement de 40 millions USD pour accélérer la traduction de nouvelles approches de conception de protéines," nsf.gov. Le Royaume-Uni a engagé 100 millions GBP (125 millions USD) pour les infrastructures de biologie d'ingénierie. Les entreprises biotechnologiques d'Asie de l'Est ont levé 471 millions USD en 2024 malgré un ralentissement général des financements, témoignant de la résilience de la région. L'abondance des financements accélère le transfert de technologie, enrichit le flux d'opérations et élargit la participation au marché de l'ingénierie des protéines.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût Élevé des Instruments et des Réactifs Spécialisés | -2.1% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles Complexes liés à la Propriété Intellectuelle et à la Liberté d'Exploitation | -1.8% | Mondial, concentré aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Durabilité et Contrôle Réglementaire des Déchets de Bioprocédés | -1.3% | Mondial, strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Instruments et des Réactifs Spécialisés

Les équipements sophistiqués, les flux de travail de protéomique unicellulaire et les réactifs propriétaires maintiennent une intensité capitalistique élevée. L'analyse de protéines unicellulaires peut varier de moins de 2 USD à plus de 50 USD par cellule selon le débit. Les estimations du secteur indiquent des besoins d'investissement de plusieurs milliards de dollars pour amener de nouvelles protéines à l'échelle, une charge que les petites entreprises atténuent souvent en externalisant ou en partageant des installations. Des pipelines de découverte d'enzymes à faible coût et robotisés commencent à réduire les écarts de coûts en automatisant les tâches fastidieuses. Bien que ces innovations allègent la pression, les dépenses initiales élevées restent une force modératrice sur le marché de l'ingénierie des protéines.

Obstacles Complexes liés à la Propriété Intellectuelle et à la Liberté d'Exploitation

Un paysage de brevets dense peut entraver la mise sur le marché et accroître le risque de contentieux. Le litige sur les brevets CRISPR entre l'Université de Californie et le Broad Institute montre comment les incertitudes de propriété peuvent persister pendant une décennie. Des victoires dans des contestations de brevets, telles que l'invalidation par le PTAB des revendications de brevets de vaccins de Moderna, illustrent la vulnérabilité même des leaders. Des mesures politiques telles que la loi BIOSECURE proposée pourraient restreindre la collaboration transfrontalière et injecter une complexité supplémentaire dans les chaînes d'approvisionnement mondiales. Alors que les stratégies de contournement consomment du temps et des ressources, les frictions liées à la propriété intellectuelle pèsent sur les nouveaux entrants du marché de l'ingénierie des protéines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Protéine : Les Anticorps Monoclonaux Maintiennent leur Leadership

Les anticorps monoclonaux ont conservé 39,78 % des revenus de 2025, s'assurant la plus grande part du marché de l'ingénierie des protéines. Les approbations réglementaires soutenues, l'élargissement des indications et les avancées manufacturières telles que l'expression sans cellules maintiennent des barrières à l'entrée élevées tout en cimentant la prévisibilité commerciale. Les vaccins devraient enregistrer un TCAC de 18,07 % jusqu'en 2031, tirant parti de la polyvalence de l'ARNm pour offrir une conception rapide des antigènes et une immunogénicité robuste. L'investissement continu dans les bispécifiques et les conjugués anticorps-médicament renforce davantage la résilience du pipeline du segment.

L'opportunité vaccinale prend de l'élan grâce aux dépenses de préparation aux pandémies, la conception d'antigènes dirigée par l'IA accélérant la sélection des candidats. L'insuline et les facteurs de coagulation restent matures mais évoluent grâce à des formulations à action prolongée et des alternatives de thérapie génique. Les facteurs de croissance et les protéines de fusion s'adressent aux niches de la médecine régénérative et des maladies métaboliques, soutenus par des initiatives réglementaires telles que la méthode de profilage rapide des glycanes de la FDA qui améliore la surveillance de la qualité. Collectivement, ces développements renforcent la trajectoire d'expansion du marché de l'ingénierie des protéines.

Par Produit et Service : Les Plateformes Numériques Accélèrent les Dépenses

Les consommables ont généré 51,92 % des revenus de 2025, soulignant la demande récurrente de réactifs et de kits dans les flux de travail de laboratoire. Pourtant, les logiciels et services devraient croître le plus rapidement à un TCAC de 19,55 %, signifiant un pivot du secteur vers la modélisation assistée par l'IA et la collaboration en nuage. La taille du marché de l'ingénierie des protéines pour les logiciels et services devrait dépasser les budgets matériels à mesure que les algorithmes remplacent le criblage par force brute.

Les approches riches en calcul abaissent la barrière pour les petites entités à participer. L'alliance d'un milliard de dollars de Generate:Biomedicines avec Novartis et la Série B de 73 millions USD de Cradle reflètent la confiance que la conception algorithmique peut raccourcir les délais de découverte. Les instruments connaissent toujours des mises à niveau régulières, illustrées par l'acquisition d'Olink par Thermo Fisher pour 3,1 milliards USD qui approfondit la protéomique de nouvelle génération. À mesure que le matériel s'intègre aux plateformes numériques, la synergie entraînera le prochain bond d'efficacité au sein du marché de l'ingénierie des protéines.

Par Technologie : Les Méthodes Hybrides Semi-Rationnelles Gagnent du Terrain

La conception rationnelle détenait 55,72 % des revenus de 2025, bénéficiant d'une mutagenèse guidée par la structure fiable et d'une base de connaissances étendue. Cependant, les flux de travail hybrides semi-rationnels qui combinent l'évolution dirigée avec la prédiction assistée par l'IA devraient se développer à un TCAC de 18,19 % jusqu'en 2031. La taille du marché de l'ingénierie des protéines pour les approches hybrides est appelée à croître à mesure que les laboratoires adoptent des cycles itératifs de conception-construction-test-apprentissage qui accélèrent l'optimisation.

Des avancées telles que le raffinement de séquences par descente de gradient couplé aux prédictions d'AlphaFold2 démontrent que des protéines de haute complexité peuvent désormais être conçues in silico avant le criblage empirique. Des modèles de langage à apprentissage profond tels qu'ESM-2 et ProtGPT2 génèrent des séquences de novo qui s'auto-assemblent en repliements fonctionnels. Avec des essais sans cellules à haut débit apportant une confirmation en quelques heures, les stratégies hybrides captureront une part croissante du marché de l'ingénierie des protéines.

Par Utilisateur Final : Les ORC Captent la Vague d'Externalisation

Les entreprises pharmaceutiques et biotechnologiques représentaient 48,42 % des ventes de 2025, exploitant des plateformes internes pour des actifs stratégiques. Les organisations de recherche sous contrat, dont la croissance est projetée à un TCAC de 18,39 %, émergent comme des partenaires essentiels qui fournissent une expertise spécialisée sans dépenses en capital. L'acquisition par Lonza de l'usine de Vacaville de Roche d'une capacité de 330 000 litres et de sa plateforme d'expression génique GS Xceed souligne l'ampleur des ressources désormais disponibles sur une base de prestation de services. Le marché de l'ingénierie des protéines continue de se décentraliser à mesure que les start-ups et les développeurs à capitalisation moyenne s'appuient sur des programmes d'ORC qui promettent 11 mois de l'ADN à l'IND pour les anticorps monoclonaux.

Les centres académiques et les laboratoires gouvernementaux restent des nœuds d'innovation essentiels, tandis que les petites entreprises biotechnologiques tirent parti des installations partagées pour préserver leur trésorerie. Les applications en santé animale offrent une opportunité supplémentaire, illustrée par le partenariat d'Absci avec Invetx pour adapter l'IA générative aux anticorps vétérinaires. Ensemble, ces utilisateurs diversifient la demande sur l'ensemble du marché de l'ingénierie des protéines.

Analyse Géographique

L'Amérique du Nord a dominé le marché de l'ingénierie des protéines avec une contribution aux revenus de 44,32 % en 2025, ancrée par l'écosystème de capital-risque mature des États-Unis, la recherche académique de premier plan et les politiques de la FDA qui récompensent l'innovation. Des programmes fédéraux tels que l'initiative Switch de la DARPA et le fonds de subventions de 40 millions USD de la Fondation nationale des sciences pour la conception de protéines amplifient l'avantage régional. Les fabricants biopharmaceutiques renforcent leurs chaînes d'approvisionnement par de grandes constructions nationales ; Eli Lilly et Novo Nordisk ont ensemble réservé 6,1 milliards USD pour de nouvelles installations en Caroline du Nord qui soutiendront la production de GLP-1. Le marché de l'ingénierie des protéines bénéficie de la proximité entre les laboratoires de découverte, les régulateurs et la capacité de production évolutive.

L'Asie-Pacifique devrait croître à un TCAC de 19,41 %, le rythme régional le plus rapide jusqu'en 2031. L'engagement de la Chine en faveur de l'autosuffisance biotechnologique a généré 471 millions USD de financement de start-ups en 2024 malgré les vents contraires des marchés de capitaux. La Corée du Sud associe son expertise en fermentation à l'innovation agricole, tandis que le CSIRO australien projette une industrie de biologie synthétique de 30 milliards USD d'ici 2040, soutenue par 44,5 millions USD de subventions récentes. L'écosystème japonais est à la traîne en raison des pressions sur les prix, mais des champions nationaux tels que Chugai ont réalisé un chiffre d'affaires record en 2024 grâce à des technologies d'anticorps propriétaires. Ces développements renforcent collectivement la position de l'Asie-Pacifique sur le marché de l'ingénierie des protéines.

L'Europe reste un nœud influent, soutenu par une politique coordonnée et un solide réseau académique. Le plan directeur 2024 de l'UE « Construire l'avenir avec la nature » promeut la souveraineté et la durabilité biotechnologiques. Le programme de biologie d'ingénierie du Royaume-Uni de 100 millions GBP (125 millions USD) accélère la préparation aux pandémies, tandis que la subvention Innovate UK de 1,14 million GBP (1,4 million USD) accordée à Nuclera illustre le soutien au stade d'amorçage pour les outils d'expression rapide de protéines. Le fonds d'agriculture cellulaire de 60 millions EUR (65 millions USD) des Pays-Bas étend les principes biotechnologiques aux systèmes alimentaires. Ces initiatives maintiennent la compétitivité de l'Europe et diversifient l'empreinte mondiale du marché de l'ingénierie des protéines.

Paysage Concurrentiel

La concurrence s'intensifie à mesure que les fournisseurs d'instruments établis rencontrent une cohorte de nouveaux entrants axés sur l'IA. Thermo Fisher Scientific a approfondi sa pile analytique en acquérant Olink pour 3,1 milliards USD et prévoit jusqu'à 50 milliards USD de fusions-acquisitions futures. Simultanément, l'entreprise alloue 2 milliards USD à l'expansion de sa fabrication aux États-Unis, se positionnant pour un engagement client de bout en bout. Generate:Biomedicines, BigHat, Absci et AI Proteins ont attiré des accords à neuf chiffres de Novartis, Bristol Myers Squibb et d'autres grands groupes pharmaceutiques, signalant un changement de validation vers les capacités de conception générative biospace.com.

Les segments à espace blanc émergents comprennent le séquençage de protéines à molécule unique, projeté comme une opportunité à long terme de 75 milliards USD. Les systèmes d'expression sans cellules et à base de plantes gagnent du terrain pour les thérapeutiques et les applications alimentaires, illustrés par le lancement commercial de cytokines par Taiyo Nippon Sanso à une pureté supérieure à 95 %. Asimov et d'autres promeuvent des bioprocédés à faible empreinte qui évitent la fermentation en cuves en acier, élargissant les options de fabrication.

Les leviers réglementaires restent stratégiques. La décision de la FDA d'accorder un temps supplémentaire d'extension de brevet pour POMBILITI montre que l'exclusivité reste un outil politique capable d'infléchir les résultats commerciaux. À mesure que les droits de propriété intellectuelle et les examens accélérés s'entrelacent, les entreprises capables de sécuriser à la fois un avantage algorithmique et une expertise réglementaire sont bien positionnées pour façonner l'évolution du marché de l'ingénierie des protéines.

Leaders du Secteur de l'Ingénierie des Protéines

Amgen Inc.

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Eli Lilly and Company

Bruker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Taiyo Nippon Sanso a commercialisé l'IL-1β humaine et l'Oncostatine M humaine à une pureté supérieure à 95 % par synthèse sans cellules, démontrant une production évolutive de réactifs.

- Février 2025 : Harbour BioMed s'est associé à Insilico Medicine pour fusionner les plateformes d'anticorps Harbour Mice avec la découverte pilotée par l'IA pour des cibles en immunologie, oncologie et neurosciences.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'ingénierie des protéines comme l'ensemble des revenus que les fabricants et les prestataires de services tirent des instruments, réactifs, kits, logiciels et services associés permettant la reconception rationnelle, l'évolution dirigée ou la reconception hybride de protéines thérapeutiques, diagnostiques et industrielles, y compris les anticorps monoclonaux, l'insuline, les vaccins, les facteurs de coagulation et les facteurs de croissance, pour tous les groupes d'utilisateurs finaux à l'échelle mondiale.

Exclusion du périmètre : les protéines alimentaires fonctionnelles en vrac et les enzymes de soins ménagers de grande consommation ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Type de Protéine

- Anticorps Monoclonaux

- Insuline

- Facteurs de Coagulation

- Vaccins

- Facteurs de Croissance

- Autres Types de Protéines

- Par Produit et Service

- Instruments

- Consommables (Réactifs et Kits)

- Logiciels et Services

- Par Technologie

- Conception Rationnelle de Protéines

- Conception Irrationnelle / par Évolution Dirigée

- Conception Hybride / Semi-Rationnelle

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Établissements Académiques et de Recherche

- Organisations de Recherche sous Contrat

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et de courtes enquêtes auprès d'ingénieurs en bioprocédés, de responsables de CRO, de distributeurs de réactifs et de responsables de groupes académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier le taux d'utilisation des capacités, les prix de vente moyens et les prochaines étapes réglementaires, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par exploiter les bases de données biotechnologiques accessibles au public, les dossiers de licences biologiques de la FDA, les listes de produits de l'EMA, les registres INN de l'OMS et les perspectives biotechnologiques de l'OCDE, qui ont permis de cadrer la base approuvée et le pipeline en phase avancée. Des informations complémentaires ont été apportées par les statistiques de BIO, les lignes douanières d'UN Comtrade, les comptages de brevets de Questel et les rapports 10-K des entreprises hébergés dans D&B Hoovers, nous permettant d'esquisser des fourchettes de prix et des courbes d'adoption régionales. Les sources citées sont données à titre illustratif ; de nombreux enregistrements supplémentaires ont contribué à la vérification.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante qui part des protéines approuvées et du pipeline en phase avancée, les multiplie par l'échelle de production typique et les fourchettes de prix, puis ajuste en fonction de la pénétration régionale, des flux commerciaux et des ratios d'externalisation. Les consolidations fournisseurs et les contrôles croisés ASP moyen multiplié par le volume fournissent des contrepoints ascendants qui affinent les totaux. Les variables intégrées dans notre régression multivariée comprennent les dépenses de R&D en biologiques, la capacité de culture cellulaire GMP, les brevets de conception rationnelle accordés et la part d'externalisation des CRO ; l'analyse de scénarios projette les résultats de 2025 à 2030, tandis que l'interpolation au point médian résout l'opacité des prix.

Cycle de validation des données et de mise à jour

Les résultats passent des analyses automatisées de variance et une révision par les pairs à deux niveaux avant validation. Les événements significatifs déclenchent des actualisations intermédiaires, et les jeux de données complets sont reconstruits chaque année afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence en ingénierie des protéines de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents ensembles de produits, fichiers de prix et cadences d'actualisation, et les revenus liés aux protéines peuvent varier fortement lors du lancement d'un seul biologique ou d'un mouvement de prix catalogue d'un réactif.

Les principaux facteurs d'écart que nous observons sont l'omission des logiciels et services, l'inclusion d'outils de biologie synthétique périphériques et un échantillonnage régional limité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,09 Md USD (2025) | Mordor Intelligence | - |

| 3,09 Md USD (2024) | Global Consultancy A | Exclut les logiciels et services ; tarification ancienne |

| 4,35 Md USD (2024) | Trade Journal B | Intègre les outils de biologie synthétique adjacents |

| 3,02 Md USD (2024) | Regional Consultancy C | Couverture géographique limitée |

Ces contrastes montrent que notre sélection rigoureuse du périmètre, notre validation à double voie et notre cycle d'actualisation annuel offrent aux décideurs une base de référence transparente, facile à reproduire avec des données d'entrée claires et des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de l'ingénierie des protéines ?

Le marché de l'ingénierie des protéines est évalué à 4,74 milliards USD en 2026 et devrait atteindre 9,96 milliards USD d'ici 2031.

Quel type de protéine détient la plus grande part du marché de l'ingénierie des protéines ?

Les anticorps monoclonaux sont en tête avec une part de 39,78 % en 2025, portés par une large adoption thérapeutique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,41 % jusqu'en 2031 grâce aux incitations gouvernementales et aux forts investissements privés.

Pourquoi les plateformes d'IA sont-elles importantes pour le secteur de l'ingénierie des protéines ?

Les plateformes de conception pilotées par l'IA raccourcissent considérablement les délais de découverte et améliorent l'affinité de liaison, réduisant ainsi les risques et les coûts.

Quel segment connaît la croissance la plus rapide par produit et service ?

Les logiciels et services, y compris la modélisation et l'analyse en nuage, devraient croître à un TCAC de 19,55 %.

Comment l'externalisation influence-t-elle la croissance du marché ?

L'essor rapide des organisations de recherche sous contrat permet aux petites et moyennes entreprises d'accéder à des capacités de pointe, alimentant un TCAC de 18,39 % dans le segment des utilisateurs finaux des ORC.

Dernière mise à jour de la page le: