Taille et part du marché des humanoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

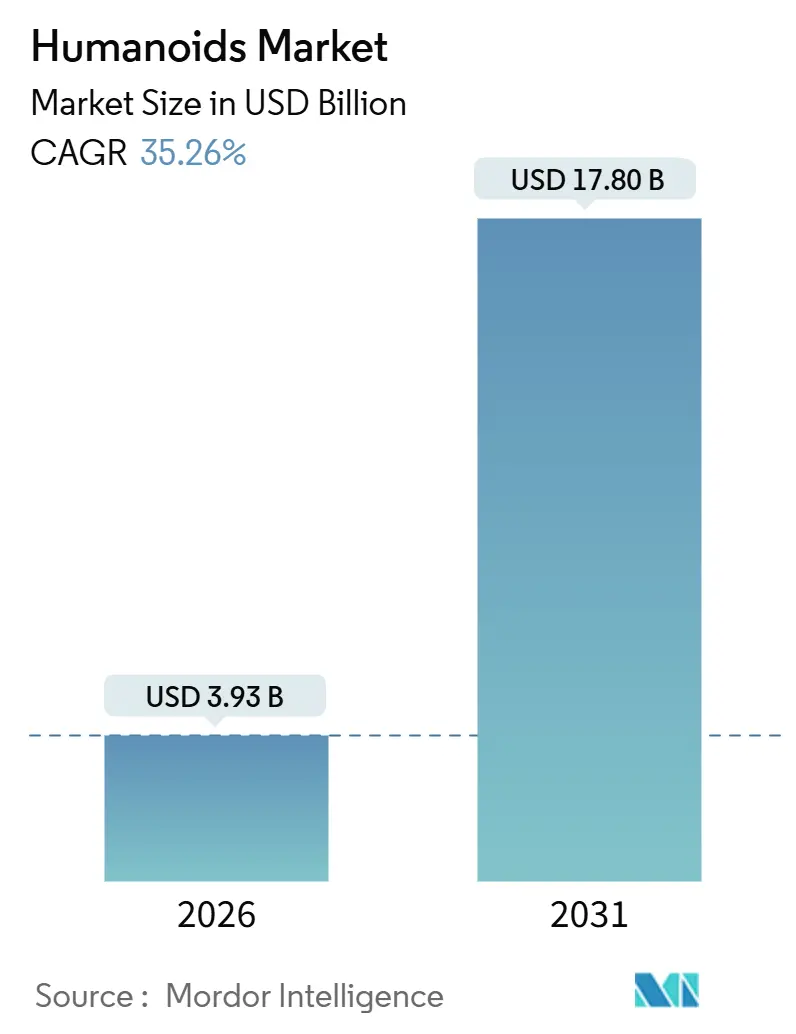

| Taille du Marché (2026) | 3.93 Milliards de dollars |

| Taille du Marché (2031) | 17.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des humanoïdes par Mordor Intelligence

La taille du marché des humanoïdes est estimée à 3,93 milliards USD en 2026 et devrait atteindre 17,80 milliards USD d'ici 2031, à un TCAC de 35,26 % au cours de la période de prévision (2026-2031).

La baisse rapide des coûts du matériel d'intelligence artificielle, le vieillissement démographique dans le G7 et en Chine, ainsi que l'élargissement des pénuries de main-d'œuvre industrielle convergent pour faire passer les robots humanoïdes des projets pilotes aux actifs opérationnels essentiels dans les secteurs de la santé, de la fabrication et de la logistique. Les flux d'investissements en capital-risque dépassant 4 milliards USD en 2024-2025, conjugués aux politiques « Humanoïde 2025 » de la Chine et de la Corée du Sud, accélèrent la mise sur le marché de nouvelles plateformes. Les entreprises privilégient les facteurs de forme à l'échelle humaine capables d'utiliser les outils et infrastructures existants, tandis que les avancées logicielles transforment des machines autrefois statiques en collaborateurs adaptables. Ces facteurs se renforçant mutuellement, le marché des humanoïdes devient une solution essentielle pour les pays cherchant à améliorer leur productivité sans augmenter leur main-d'œuvre humaine.

Principaux enseignements du rapport

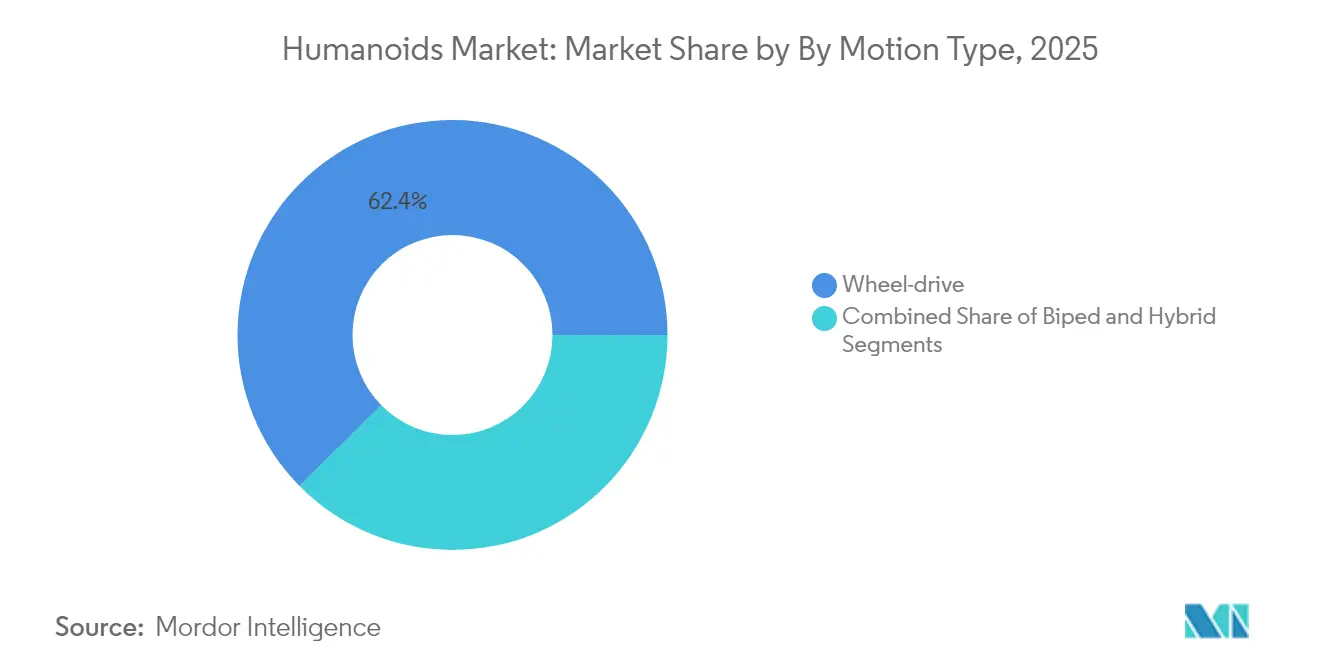

- Par type de mouvement, les robots à roues détenaient 62,40 % de la part du marché des humanoïdes en 2025, tandis que les systèmes bipèdes devraient croître à un TCAC de 57,1 % jusqu'en 2031.

- Par composant, le matériel représentait 67,20 % de la taille du marché des humanoïdes en 2025 ; le logiciel est en passe d'atteindre un TCAC de 55,9 % jusqu'en 2031.

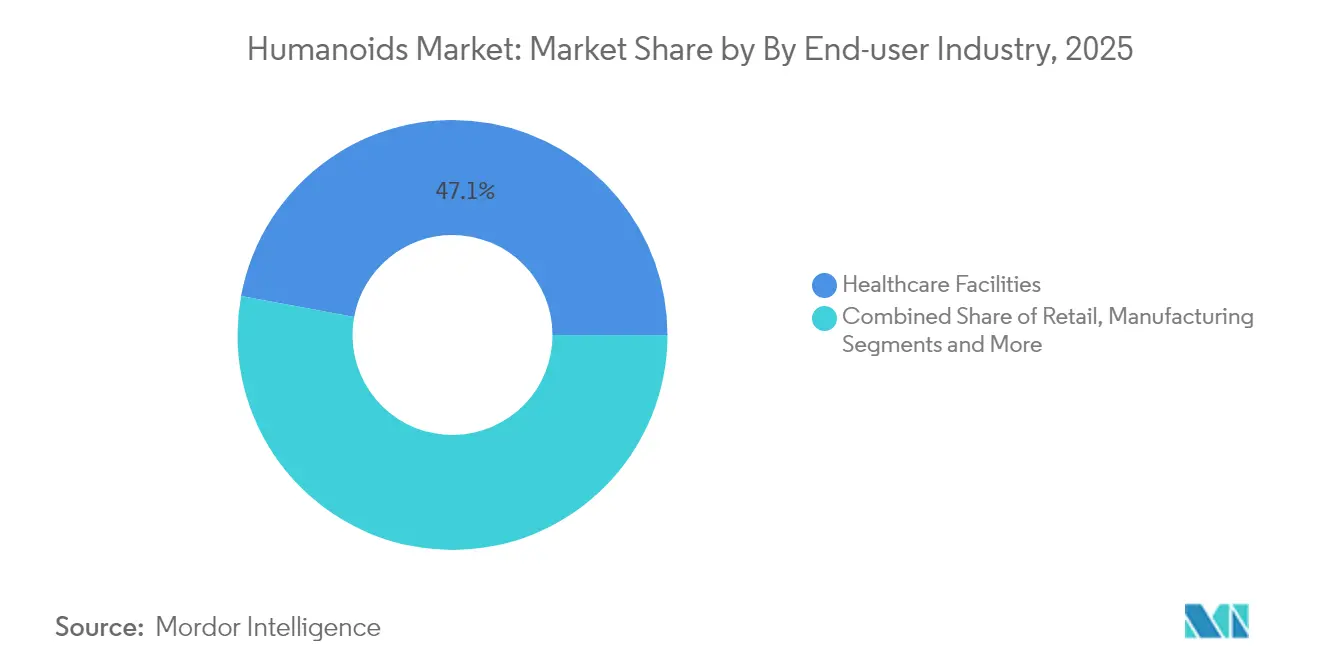

- Par secteur d'utilisation final, les établissements de santé étaient en tête avec une part de revenus de 47,10 % en 2025 ; la fabrication et l'entreposage devraient se développer à un TCAC de 58,6 % jusqu'en 2031.

- Par facteur de forme, les modèles grande taille (>140 cm) ont capturé 32,60 % de la part du marché des humanoïdes en 2025 ; les plateformes de taille moyenne devraient afficher la croissance la plus rapide à mesure que les coûts diminuent.

- Par géographie, l'Amérique du Nord représentait 37,40 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 53,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des humanoïdes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| L'écart de soins lié au vieillissement de la population intensifie la demande | +7.2% | Japon, Allemagne, Corée du Sud ; répercussions mondiales | Long terme (≥ 4 ans) |

| La courbe des coûts de l'IA descend en dessous de 25 000 USD par unité | +5.7% | Amérique du Nord, Chine ; déploiement mondial | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre industrielle dans le G7 et en Chine | +4.8% | G7, Chine, exportateurs de marchés émergents | Court terme (≤ 2 ans) |

| Programmes nationaux d'investissement « Humanoïde 2025 » | +3.8% | Chine, Corée du Sud ; corridors technologiques alliés | Moyen terme (2-4 ans) |

| Normes de sécurité émergentes pour les robots de soins aux personnes âgées | +2.9% | UE, Amérique du Nord ; adoption mondiale | Long terme (≥ 4 ans) |

| Retombées de la chaîne d'approvisionnement en batteries et moteurs pour véhicules électriques | +2.4% | Chine, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'écart de soins lié au vieillissement de la population intensifie la demande

La population japonaise âgée de 65 ans et plus a atteint 29,1 % en 2024, et les déficits en personnel de santé pourraient dépasser 2,4 millions d'ici 2030. Les hôpitaux se tournent vers les humanoïdes pour la surveillance continue des patients, les tournées de médicaments et les interactions sociales, réduisant les coûts d'exploitation de 30 à 40 % tout en maintenant une qualité constante. Les unités Haru de Honda assistent désormais les infirmières dans les services gériatriques espagnols, démontrant une pertinence transfrontalière. Les opérateurs du commerce de détail et de l'hôtellerie confrontés à des pénuries de main-d'œuvre similaires introduisent des robots d'accueil et de service pour préserver l'expérience client malgré la réduction des effectifs. La Corée du Sud exploite déjà 1 102 robots pour 10 000 employés, la densité robotique la plus élevée au monde.[1]Anthony Cuthbertson, « La Corée du Sud devient le premier pays à combler 10 % de sa main-d'œuvre avec des robots », The Independent, independent.co.uk

La courbe des coûts de l'IA descend en dessous de 25 000 USD par unité

Les économies d'échelle, les actionneurs standardisés et les GPU à faible coût font baisser les coûts de fabrication de 35 000 USD en 2025 à un objectif de 13 000 à 17 000 USD d'ici 2030. Tesla prévoit de construire 10 000 unités Optimus au prix de 20 000 à 30 000 USD chacune, reflétant un débit de type automobile. Le partenariat d'Apptronik avec Google DeepMind associe le raisonnement des grands modèles de langage aux compétences de manipulation d'Apollo, comprimant ce qui nécessitait autrefois des serveurs à 100 000 USD sur des processeurs en périphérie. Les prix des batteries, déjà inférieurs de 85 % aux niveaux de 2010 grâce à l'industrie des véhicules électriques, réduisent davantage le coût total de possession.[2]Mackenzie Ferguson, « Apptronik et Google DeepMind unissent leurs forces : un changement de donne pour les robots humanoïdes », OpenTools, opentools.ai

Pénuries de main-d'œuvre industrielle dans le G7 et en Chine

L'Allemagne a enregistré 2 millions de postes industriels non pourvus en 2024, et la cohorte en âge de travailler en Chine diminue de 5 millions par an. Les unités Digit d'Agility Robotics, déployées avec Amazon et GXO, gèrent la préparation des commandes et le déplacement des bacs en continu. Les humanoïdes de maintenance à portée de 12 m de West Japan Railway remplacent les travaux manuels à haut risque tout en améliorant la conformité en matière de sécurité. Pour les fabricants, un seul humanoïde adaptable offre une couverture multitâche via des mises à jour logicielles, renforçant le retour sur investissement même là où les coûts horaires dépassent encore ceux des cobots.

Programmes nationaux « Humanoïde 2025 » (Chine, Corée du Sud)

La Chine a réservé plus de 10 milliards USD pour les lignes d'humanoïdes nationales, avec six entreprises visant chacune plus de 1 000 unités d'ici 2025. La banque de politique de la Corée du Sud oriente 3 500 milliards KRW (2,53 milliards USD) vers la robotique pilotée par l'IA, en associant le financement à des garanties d'approvisionnement. Une telle échelle aligne les fournisseurs, les régulateurs et les acheteurs, et élève la part de l'Asie-Pacifique sur le marché des humanoïdes du statut de suiveur rapide à celui de leader de l'innovation.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissement initial élevé et coût total de possession supérieur à 0,50 USD/h par rapport aux cobots | −3.8% | Mondial ; aigu dans les économies émergentes sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitude réglementaire en matière de sécurité et de responsabilité | −2.4% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en aimants de terres rares | −1.9% | Équipementiers non chinois | Court terme (≤ 2 ans) |

| Acceptation sociale et résistance des syndicats | −1.4% | Europe, Amérique du Nord ; divergences culturelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coût total de possession supérieur à 0,50 USD/h par rapport aux cobots

L'exploitation d'un humanoïde coûte aujourd'hui entre 0,75 et 1,25 USD par heure, contre 0,35 à 0,50 USD pour les cobots à six axes. Les réducteurs de précision, les plus de 25 degrés de liberté et les ensembles de capteurs plus riches gonflent à la fois les dépenses d'acquisition et de maintenance. Néanmoins, pour les tâches nécessitant la portée et la navigation humaines, les cobots exigent une réingénierie coûteuse des installations, compensant leur avantage horaire. Dans les économies développées où les salaires moyens en usine dépassent 45 000 USD, le coût de fonctionnement annuel d'un humanoïde de 25 000 à 35 000 USD est de plus en plus compétitif.

Incertitude réglementaire en matière de sécurité et de responsabilité

Les entreprises doivent actuellement interpréter la norme ISO 10218 pour les bras industriels, la norme ISO 13482 pour les robots de service et les projets IEC 80601-2-77 émergents pour les plateformes médicales. Les assureurs manquent de données actuarielles sur les risques liés aux humanoïdes, laissant les entreprises s'auto-assurer ou payer des primes qui érodent le retour sur investissement. Les prochaines règles de l'UE en matière de responsabilité liée à l'IA pourraient imposer des rapports stricts sur l'utilisation des produits, mais elles pourraient également récompenser les premiers acteurs qui valident leur conformité tôt, élevant la barre pour les entrants ultérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mouvement : les systèmes bipèdes orientent l'évolution future

La catégorie à roues détenait 62,40 % des revenus de 2025, soulignant la préférence actuelle des utilisateurs pour une mobilité économe en énergie et nécessitant peu de maintenance dans les usines à sol plat et les centres de distribution. Cette domination signifiait que le segment à roues représentait la plus grande part du marché des humanoïdes cette année-là. Cependant, la catégorie bipède se développe à un TCAC de 57,1 %, signalant que le marché des humanoïdes va pivoter vers une compatibilité totale avec l'environnement humain à mesure que les coûts diminuent.

Des contrôleurs prédictifs de modèles améliorés, des articulations de cheville souples et des algorithmes de coordination de l'ensemble du corps permettent une marche en régime permanent à plus de 1,5 m/s tout en réduisant la consommation d'énergie de 30 %. Les robots hybrides et multi-pattes restent des solutions de niche pour les interventions en cas de catastrophe où les débris ou le terrain accidenté excluent les roues. À mesure que les planificateurs de mouvement par IA arrivent à maturité, les acheteurs anticipent le redéploiement de la même unité bipède sur plusieurs sites, augmentant la valeur à vie et renforçant le lien entre les mises à jour logicielles et la production opérationnelle.

Par composant : l'intelligence logicielle transforme la création de valeur

Le matériel a capturé 67,20 % de la taille du marché des humanoïdes en 2025, reflétant d'importantes dépenses en capital pour les actionneurs, les cadres composites et les ensembles de capteurs haute résolution. Pourtant, les revenus logiciels suivent un TCAC de 55,9 %, dépassant tout cycle de mise à niveau mécanique.

La vision améliorée par le cloud, les modèles de langage naturel et les piles d'apprentissage par renforcement permettent au même châssis d'effectuer du kitting le matin et des tâches de conciergerie en dehors des heures de travail. À mesure que les frais de licence récurrents dépassent les marges matérielles ponctuelles, les fournisseurs se tournent vers des accords de niveau de service garantissant la disponibilité, les correctifs de sécurité et les nouvelles fonctionnalités. Cet écho de l'écosystème des smartphones positionne le code comme le principal facteur de différenciation même dans une catégorie de biens physiques, et accroît l'attention des acheteurs sur la cybersécurité et les clauses de propriété des données.

Par secteur d'utilisation final : l'automatisation de la fabrication accélère l'adoption

Les établissements de santé ont dominé avec 47,10 % des dépenses de 2025, les infirmières et les aides-soignants ayant recours à des robots pour les rondes répétitives, libérant ainsi le personnel qualifié pour des soins à haute valeur ajoutée. L'adoption croissante des plateformes humanoïdes dans les robots éducatifs soutient également la demande de robots à interaction sociale dans les établissements académiques et de recherche. Néanmoins, le secteur de la fabrication et de l'entreposage devrait enregistrer un CAGR de 58,6 %, le plus rapide parmi les secteurs suivis, garantissant que le centre de gravité du marché des humanoïdes se déplacera vers les ateliers de production et les couloirs logistiques.

Les pilotes d'Amazon avec Agility Robotics ont prouvé qu'un seul bipède peut se substituer à des transpalettes à palettes disparates, des élévateurs verticaux et des chariots de préparation de commandes. Parallèlement, les usines d'assemblage valorisent la capacité des humanoïdes à permuter les effecteurs terminaux et les flux de travail logiciels plutôt que d'installer de nouveaux convoyeurs fixes. À mesure que davantage d'usines évaluent la productivité du travail en fonction du nombre de robots par travailleur, les pipelines de déploiement d'humanoïdes deviennent un indicateur clé de performance au niveau du conseil d'administration.

Par facteur de forme : la domination de la grande taille reflète les préférences des entreprises

Les modèles grande taille dépassant 140 cm représentaient 32,60 % des expéditions de 2025, ancrant leur avance sur le marché des humanoïdes. Les études utilisateurs montrent que les employés acceptent plus facilement les machines qui reflètent la stature adulte moyenne que les unités de taille enfant. La spécification de 5 pieds 8 pouces (172 cm) et 57 kg de Tesla émerge rapidement comme le quasi-standard autour duquel les poignées d'outils, les hauteurs de tiroirs et les zones d'atteinte des panneaux de commande sont réglées.

Les robots de taille moyenne et petite servent les tâches au chevet des patients à l'hôpital ou les rôles d'accueil en commerce de détail où les allées étroites ou les interactions en position assise prévalent. Les conceptions haut du corps uniquement capturent les cas d'utilisation en cellule d'assemblage centrés sur la dextérité plutôt que sur la locomotion. Même ainsi, les variantes grande taille attirent les volumes de commandes les plus élevés car les acheteurs peuvent les redéployer entre les départements sans réingénierie des actifs existants, protégeant ainsi les budgets d'investissement.

Analyse géographique

L'Amérique du Nord a conservé 37,40 % des revenus mondiaux de 2025, catalysée par 2 milliards USD de tours de capital-risque et des bacs à sable réglementaires précoces qui ont réduit le risque de déploiement. Les équipementiers américains tels que Tesla, Boston Dynamics et Agility Robotics ont collectivement sécurisé 1,2 milliard USD au cours de 2024-2025, finançant l'outillage commercial et les déploiements pilotes. Les universités canadiennes se spécialisent dans la recherche sur les actionneurs souples, et le Mexique fournit des boîtiers d'engrenages de précision, intégrant l'intégration de la chaîne d'approvisionnement de l'ALENA dans l'économie des humanoïdes.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, progressant à un TCAC de 53,2 % jusqu'en 2031. Le programme national chinois d'humanoïdes de 10 milliards USD aligne les subventions provinciales, l'adoption militaire et les quotas d'achat, tandis que six entreprises locales visent chacune ≥ 1 000 unités pour le volume de 2025. Le plan de relance de 3 500 milliards KRW de la Corée du Sud canalise les fonds via sa banque de politique vers des laboratoires privés, favorisant la recherche et développement et les règles de contenu national. L'héritage automobile du Japon produit des modules de jambe de force et d'articulation de haute précision, et l'Inde fournit des intergiciels de contrôle en nuage à moindre coût. Collectivement, ces forces augmentent la production et compriment les coûts unitaires, renforçant le marché des humanoïdes dans les économies asiatiques émergentes.

L'Europe affiche une croissance régulière, portée par les politiques. Les installations Industrie 4.0 de l'Allemagne adoptent des humanoïdes pour maintenir l'assemblage à haute variété sur place plutôt que de délocaliser. La directive européenne sur la responsabilité liée à l'IA impose des conceptions de sécurité intégrée rigoureuses, ajoutant des frais généraux de qualification mais réduisant le risque de réputation à long terme. La France et le Royaume-Uni mettent l'accent sur la recherche et développement avancée en capteurs haptiques, tandis que les pilotes nordiques de soins aux personnes âgées valident les robots dans les établissements de soins de longue durée. Bien que les délais de certification poussent certains acheteurs vers des déploiements plus lents, les fournisseurs automobiles établis en Allemagne et en Italie se positionnent pour construire des sous-ensembles, renforçant la concurrence transatlantique.

Paysage concurrentiel

Le marché des humanoïdes présente une fragmentation modérée : environ 20 équipementiers financés se disputent des contrats de premier plan, mais aucun ne détient une part de revenus mondiale à deux chiffres. Les acteurs automobiles tels que Tesla, Honda et Toyota tirent parti de leurs lignes d'emboutissage matures et de leur savoir-faire en matière de batteries, visant le leadership par les coûts. Les entreprises purement robotiques — Boston Dynamics, Agility Robotics, Figure AI — se différencient par leur agilité de locomotion et leur force d'orchestration par IA. Les dépôts de brevets couvrant la démarche, l'équilibre et la manipulation des humanoïdes ont bondi de 340 % entre 2022 et 2024.

Les options stratégiques se répartissent en trois camps. Les constructeurs verticalement intégrés possèdent le matériel, le micrologiciel et la télémétrie en nuage pour fidéliser les clients et sécuriser des avantages concurrentiels basés sur les données. Les acteurs de plateforme concèdent sous licence des piles d'IA ou des actionneurs de haute précision à plusieurs équipementiers, visant des flux de redevances en volume. Les spécialistes de niche ciblent les travaux en environnement dangereux — inspection nucléaire, maintenance de plateformes offshore — où le prix est secondaire par rapport à la sécurité. L'activité de fusions et acquisitions est en hausse, les entreprises riches en liquidités rachetant le contrôle de fournisseurs de composants pour atténuer les goulots d'étranglement liés aux terres rares et aux engrenages de servo-moteurs.

L'obtention des autorisations réglementaires émerge comme une barrière concurrentielle : les bancs d'essai de certification, les jumeaux numériques validés par des organismes notifiés et les essais de coexistence avec la main-d'œuvre nécessitent des budgets qui favorisent les acteurs établis. Néanmoins, des espaces blancs subsistent dans les revêtements de robotique souple conformes, l'interaction vocale contextuelle et les batteries lithium-soufre conçues pour des cycles de service de 24 heures. Les start-ups qui résolvent l'un de ces points de douleur peuvent attirer des investissements stratégiques ou des offres d'acquisition.

Leaders du secteur des humanoïdes

SoftBank Robotics Group Corp.

UBTECH Robotics Inc.

Boston Dynamics Inc.

Tesla, Inc.

Agility Robotics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Apptronik a obtenu 350 millions USD de financement en Série A pour accélérer la production et le déploiement commercial du robot humanoïde Apollo, avec des partenariats prévus dans les secteurs de la fabrication, de la logistique et des soins aux personnes âgées pour démontrer la viabilité commerciale à travers des programmes pilotes.

- Janvier 2025 : 1X Technologies, soutenu par OpenAI, a acquis Kind Humanoid pour renforcer sa position dans les applications de robotique domestique, combinant les capacités du robot humanoïde Neo Beta de 1X avec la technologie de robot bipède de Kind Humanoid pour des applications domestiques améliorées.

- Janvier 2025 : Apptronik et Jabil ont annoncé une collaboration pour augmenter la production du robot humanoïde Apollo grâce à son intégration dans les opérations de fabrication de Jabil, permettant aux robots d'effectuer des tâches d'inspection, de tri et d'assemblage tout en optimisant les coûts de production.

- Décembre 2024 : Apptronik s'est associé à Google DeepMind pour intégrer des capacités d'IA avancées dans les robots humanoïdes Apollo, en se concentrant sur une dextérité améliorée et une navigation dans le monde réel pour les applications de fabrication et de logistique.

Portée du rapport sur le marché mondial des humanoïdes

Un humanoïde est un robot dont la forme corporelle est conçue pour ressembler au corps humain. La conception peut avoir des objectifs fonctionnels, tels que l'interaction avec les outils et environnements humains, expérimentaux ou autres.

Le marché étudié est segmenté par différentes applications telles que l'éducation, la recherche et l'exploration spatiale, l'assistance personnelle, le divertissement et l'hôtellerie, entre différentes géographies (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). L'impact de la COVID-19 sur le marché et les segments touchés est également couvert dans le cadre de l'étude. De plus, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les freins.

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| À roues |

| Bipède |

| Hybride / Multi-pattes |

| Matériel |

| Logiciel |

| Services |

| Établissements de santé |

| Commerce de détail et centres commerciaux |

| Fabrication et entreposage |

| Hôtellerie (hôtels, parcs à thème) |

| Instituts académiques et de recherche |

| Grande taille (supérieure à 140 cm) |

| Taille moyenne (100-140 cm) |

| Petite taille (inférieure à 100 cm) |

| Haut du corps uniquement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de mouvement | À roues | |

| Bipède | ||

| Hybride / Multi-pattes | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par secteur d'utilisation final | Établissements de santé | |

| Commerce de détail et centres commerciaux | ||

| Fabrication et entreposage | ||

| Hôtellerie (hôtels, parcs à thème) | ||

| Instituts académiques et de recherche | ||

| Par facteur de forme | Grande taille (supérieure à 140 cm) | |

| Taille moyenne (100-140 cm) | ||

| Petite taille (inférieure à 100 cm) | ||

| Haut du corps uniquement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des humanoïdes d'ici 2031 ?

Le marché des humanoïdes devrait atteindre 17,80 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption des humanoïdes ?

L'Asie-Pacifique devrait se développer à un TCAC de 53,2 % jusqu'en 2031, portée par les programmes nationaux de la Chine et de la Corée du Sud.

Pourquoi les robots humanoïdes bipèdes gagnent-ils en popularité ?

Les conceptions bipèdes naviguent dans les escaliers et sur les sols irréguliers que les unités à roues ne peuvent pas gérer, et le segment croît à un TCAC de 57,1 %.

Quel secteur d'utilisation final ajoutera le plus de nouveaux déploiements ?

La fabrication et l'entreposage sont en passe d'atteindre le TCAC le plus élevé de 58,6 % alors que les entreprises s'attaquent aux pénuries de main-d'œuvre et aux besoins d'automatisation flexible.

Quel est le principal obstacle de coût à l'adoption des robots humanoïdes ?

Le coût total de possession actuel se situe entre 0,75 et 1,25 USD par heure, supérieur à celui des cobots, bien que la baisse des prix des composants réduise l'écart.

Comment les gouvernements influencent-ils le secteur des humanoïdes ?

Le financement direct, les incitations à l'approvisionnement et les politiques de localisation, tels que le budget de 10 milliards USD de la Chine et le fonds IA de 3 500 milliards KRW de la Corée du Sud, accélèrent la recherche et développement et la mise à l'échelle.

Dernière mise à jour de la page le: