Taille et part du marché des robots chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.05 Milliards de dollars |

| Taille du Marché (2031) | 13.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots chirurgicaux par Mordor Intelligence

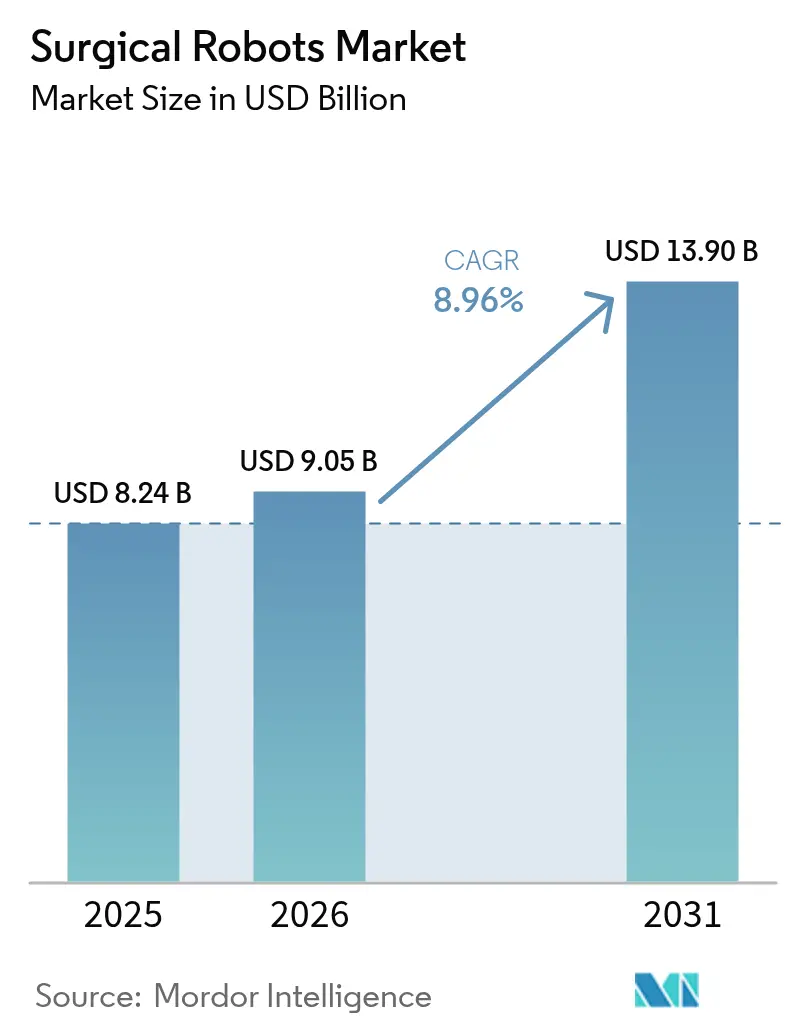

La taille du marché des robots chirurgicaux était évaluée à 8,24 milliards USD en 2025 et devrait croître de 9,05 milliards USD en 2026 pour atteindre 13,90 milliards USD d'ici 2031, à un TCAC de 8,96 % durant la période de prévision (2026-2031). Les dépenses d'investissement robustes des systèmes hospitaliers consolidés, la pression démographique exercée par le vieillissement des populations en Europe et au Japon, ainsi que les progrès rapides en matière de vision et de retour de force activés par l'intelligence artificielle élargissent la gamme des procédures aux cas cardiovasculaires et neurochirurgicaux complexes. Les améliorations du remboursement par les Centers for Medicare and Medicaid Services et la Liste nationale de remboursement des médicaments de Chine raccourcissent les délais de retour sur investissement des nouvelles installations, même si les récents rappels de dispositifs et la pénurie de chirurgiens formés en fellowship dans les villes de niveau 2 tempèrent l'élan à court terme. Les plateformes portables et sur chariot pouvant circuler entre les salles d'opération ou les centres chirurgicaux ambulatoires attirent les acheteurs soucieux de leur budget, tandis que la fabrication de composants sur le territoire américain atténue le risque tarifaire et qualifie les équipements pour les dispositions Buy America. L'intensité concurrentielle reste élevée, les acteurs établis renouvelant leurs bases installées et les challengers positionnant des systèmes modulaires pour réduire les coûts d'acquisition et étendre le marché des robots chirurgicaux aux spécialités insuffisamment desservies.

Principaux enseignements du rapport

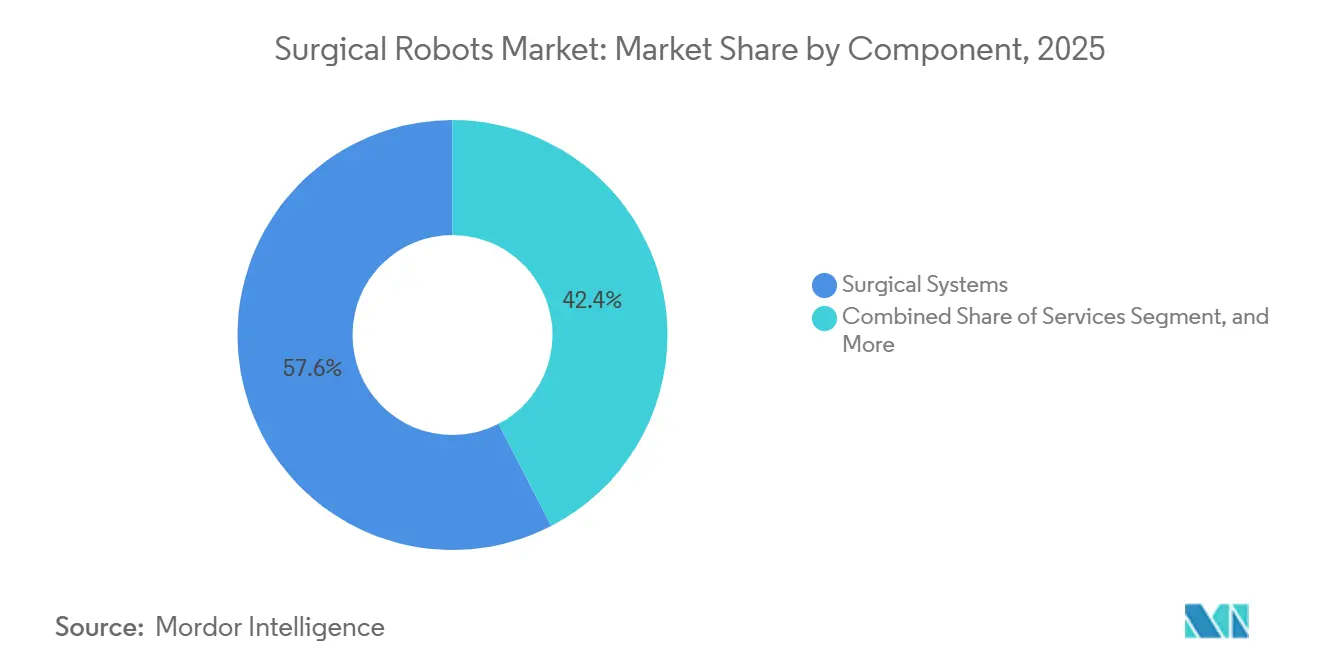

- Par composant, les systèmes chirurgicaux ont capté 57,59 % des revenus de 2025, tandis que les services sont en passe d'afficher le TCAC le plus rapide à 9,53 % d'ici 2031.

- Par domaine chirurgical, les procédures orthopédiques ont dominé avec une part de 36,41 % en 2025 ; la neurochirurgie est positionnée pour afficher le TCAC le plus élevé à 9,32 % d'ici 2031.

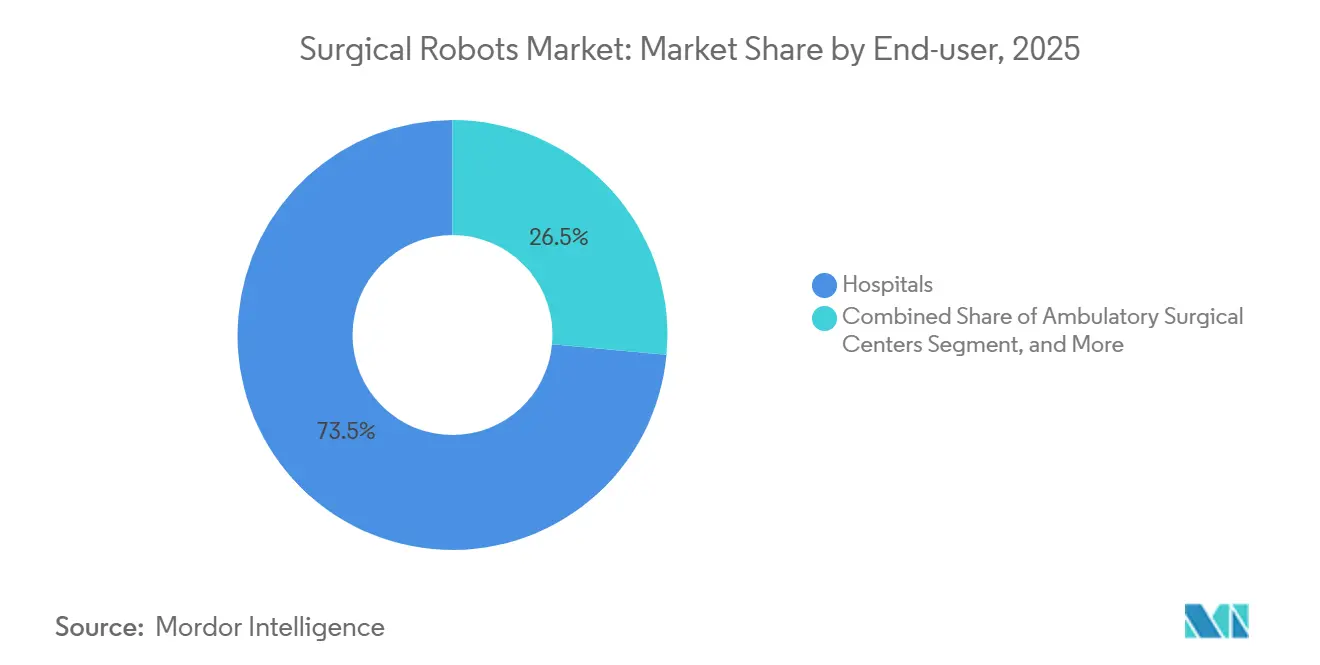

- Par utilisateur final, les hôpitaux ont représenté 73,53 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 9,88 %.

- Par produit, les systèmes non portables représentaient 42,49 % des ventes de 2025, mais les plateformes portables et sur chariot devraient croître à un TCAC de 9,73 %.

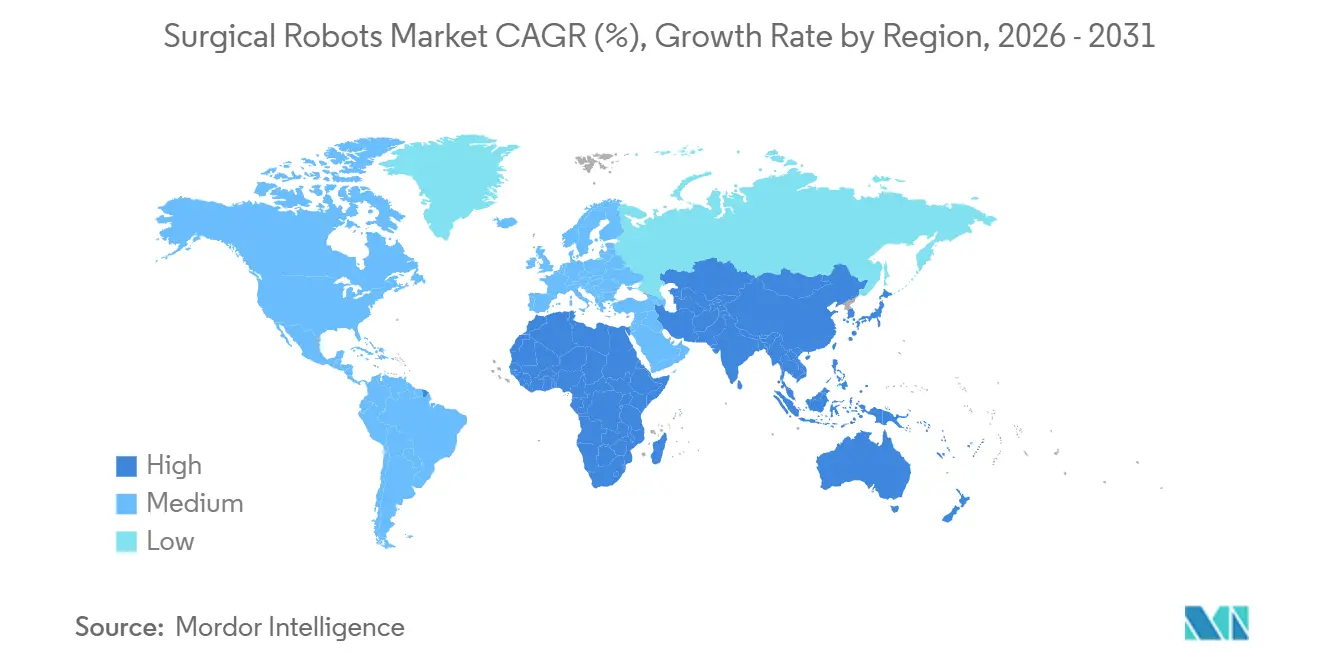

- Par géographie, l'Amérique du Nord reste la plus grande région avec une part de marché de 42,71 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'adoption des robots orthopédiques portée par le vieillissement de la population en Europe et au Japon | +2.10% | Europe, Japon, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| La vision et les retours haptiques activés par l'IA élargissent les indications complexes sur les tissus mous | +1.80% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Les approbations de remboursement CMS aux États-Unis et LNRM en Chine améliorent le retour sur investissement | +1.50% | États-Unis, Chine, répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Les budgets de consolidation hospitalière favorisant les plateformes robotiques à forte utilisation | +1.30% | Amérique du Nord et UE principalement | Moyen terme (2 à 4 ans) |

| Le transfert vers les centres ambulatoires aux États-Unis stimulant la demande de robots compacts | +1.00% | États-Unis, adoption précoce au Canada | Court terme (≤ 2 ans) |

| Les fonds de localisation des technologies médicales (PLI en Inde, IPCEI dans l'UE) stimulant la fabrication | +0.90% | Inde, États membres de l'UE, marchés émergents sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des procédures orthopédiques et urologiques liée au vieillissement de la population

La part des résidents âgés de 65 ans et plus en Europe est en passe d'atteindre 30 % d'ici 2050, tandis que le Japon affiche déjà une cohorte de 29 %, soutenant des volumes élevés d'arthroplastie du genou et de la hanche ainsi que de prostatectomie robotique. Les robots orthopédiques tels que le Mako de Stryker et le Rosa Knee de Zimmer Biomet réduisent les taux de révision, un indicateur qui alimente les incitations aux paiements groupés,[1]Nations Unies, « Vieillissement de la population mondiale 2024 », un.org La demande urologique bénéficie également du fait que les populations masculines plus âgées sont confrontées à une incidence croissante de l'hyperplasie bénigne de la prostate et du cancer de la prostate, soutenant l'adoption des systèmes da Vinci et Hugo.[2]Medtronic, « Le système de chirurgie assistée par robot Hugo reçoit l'autorisation de la FDA », medtronic.com L'élargissement du remboursement au Japon en 2024 pour des indications gastro-intestinales et urologiques supplémentaires a accéléré les achats hospitaliers. Ces forces démographiques soutiennent la croissance à long terme du marché des robots chirurgicaux bien au-delà de 2031.

La vision activée par l'IA et le retour haptique élargissent les indications sur les tissus mous

La vision par intelligence artificielle classe désormais les tissus et suit les instruments en temps réel, réduisant la charge cognitive lors des dissections délicates.[3]IEEE, « Systèmes de vision améliorés par l'IA en robotique chirurgicale », ieee.org Le da Vinci 5 d'Intuitive Surgical intègre un retour de force qui réduit la tension maximale des sutures de 43 %, améliorant la qualité des anastomoses. Le système OTTAVA en attente de Johnson et Johnson prédit les collisions d'instruments et optimise le placement des trocarts, répondant ainsi aux obstacles ergonomiques. Le guidage haptique est particulièrement précieux en robotique cardiovasculaire ; le Hugo de Medtronic a obtenu l'autorisation pour un usage urologique en 2025 et poursuit des applications cardiaques. Collectivement, ces améliorations élargissent le bassin adressable au-delà de la chirurgie générale à fort volume, étendant le marché des robots chirurgicaux aux cas complexes à remboursement premium.

L'élargissement du remboursement CMS et LNRM améliorant le retour sur investissement hospitalier

Le CMS a révisé les codes de terminologie procédurale courante dans sa règle Medicare 2025, enrichissant le remboursement de plusieurs procédures robotiques orthopédiques et urologiques et réduisant les délais de retour sur investissement en capital. La Liste nationale de remboursement des médicaments de Chine a commencé à couvrir la chirurgie robotique dans le Guangdong, le Zhejiang et Shanghai, poussant les fabricants nationaux MicroPort et TINAVI à augmenter leur production. Les centres chirurgicaux ambulatoires en profitent également, le CMS ayant ajouté des cas robotiques à sa liste ambulatoire, stimulant la demande de chariots compacts. Étant donné que les prix des plateformes varient de 1 million à 2,5 millions USD, des marges prévisibles par cas sont essentielles avant que les conseils d'administration ne libèrent des capitaux. Un remboursement plus clair accélère donc l'adoption sur l'ensemble du marché des robots chirurgicaux.

La mutualisation des capitaux des systèmes hospitaliers favorisant les plateformes multi-spécialités

Les systèmes de santé consolidés centralisent leurs budgets pour acquérir des robots couvrant les services d'orthopédie, d'urologie, de gynécologie et de chirurgie générale, augmentant l'utilisation et amortissant les coûts fixes. Le da Vinci 5 d'Intuitive Surgical prend en charge plus de 20 spécialités, illustrant comment des portefeuilles larges permettent d'obtenir le statut de fournisseur privilégié. Le Hugo modulaire de Medtronic et le Versius de CMR Surgical permettent aux hôpitaux d'ajouter des kits de spécialité au fur et à mesure que le volume augmente. La mutualisation des capitaux ancre ainsi les acteurs établis tout en ouvrant des espaces blancs pour les challengers proposant des architectures flexibles, renforçant la demande multi-spécialités sur le marché des robots chirurgicaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Long délai de retour sur investissement en capital dans les hôpitaux à faible volume au Moyen-Orient et en Afrique | -0.80% | Moyen-Orient, Afrique, certains marchés d'Amérique du Sud | Long terme (≥ 4 ans) |

| Incidents de rappel de dispositifs (2022-24) entamant la confiance des chirurgiens | -0.60% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens robotiques formés en fellowship dans les villes de niveau 2 | -0.50% | Villes de niveau 2 en Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Sous-rapporté : les primes de responsabilité en cybersécurité augmentant le coût total de possession | -0.40% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Long délai de retour sur investissement en capital dans les hôpitaux du Moyen-Orient et d'Afrique

De nombreux établissements du Moyen-Orient et d'Afrique enregistrent moins de 200 procédures robotiques par an, prolongeant le délai de retour sur investissement au-delà de sept ans et dissuadant les conseils d'administration qui recherchent des retours inférieurs à cinq ans. Les modèles de services partagés font circuler les robots entre les groupes hospitaliers, mais la complexité de la planification supprime l'utilisation. Les calendriers de remboursement clairsemés obscurcissent davantage les marges, tandis que le tourisme médical sortant siphonne les cas complexes. Des points lumineux isolés tels que les centres tertiaires de Johannesburg et Dubaï prouvent la viabilité mais représentent une petite part de la demande régionale. Tant que le nombre de procédures ou les prix des équipements n'évoluent pas, les vents contraires liés aux faibles volumes plafonneront l'adoption régionale au sein du marché mondial des robots chirurgicaux.

Les incidents de rappel de dispositifs entamant la confiance des chirurgiens

Entre 2022 et 2024, la Food and Drug Administration américaine a émis plusieurs rappels de classe I et II liés à des défaillances logicielles, des ruptures d'instruments et des manquements à la stérilité. Le rappel en 2023 par Intuitive Surgical de certains instruments da Vinci a entraîné une reformation et un contrôle accru. Les régulateurs ont répondu par des examens pré-commercialisation plus stricts et une surveillance post-commercialisation élargie, prolongeant les délais de développement et les coûts de conformité. Bien qu'aucun préjudice généralisé pour les patients ne soit apparu, ces événements ont renforcé la perception de modes de défaillance supplémentaires dans les plateformes robotiques, notamment en chirurgie cardiovasculaire et en neurochirurgie. La confiance se rétablit à mesure que les corrections de conception sont déployées, mais l'héritage des rappels persistera dans les discussions sur les budgets d'investissement jusqu'en 2027, modérant l'élan à court terme sur le marché des robots chirurgicaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les systèmes à mesure que la base installée arrive à maturité

Les revenus des services devraient augmenter à 9,53 % d'ici 2031, dépassant la croissance des systèmes à mesure que les hôpitaux s'engagent dans des contrats pluriannuels de maintenance, de logiciels et de formation qui protègent le temps de fonctionnement. Les ventes récurrentes d'instruments et d'accessoires ont dépassé 4 milliards USD pour Intuitive Surgical en 2025, soulignant un pivot vers des flux de type rente liés à l'utilisation plutôt qu'aux cycles d'investissement. Les coûts de changement élevés dissuadent les hôpitaux de changer de plateforme, ancrant les marges des fabricants et faisant des services le pilier le plus stable du marché des robots chirurgicaux.

Les systèmes chirurgicaux ont encore généré 57,59 % des revenus des composants en 2025, portés par les cycles de mise à niveau en Amérique du Nord et les premières installations en Asie-Pacifique. Intuitive a expédié 532 systèmes au seul quatrième trimestre 2025, dont 303 unités da Vinci 5 répondant à une demande refoulée de vision avancée et de retour de force. Les fournisseurs nationaux en Chine et en Inde élargissent l'accès à des prix inférieurs, mais le glissement vers les services signale une base installée arrivant à maturité qui redéfinira la croissance de la taille du marché des robots chirurgicaux au cours de la décennie.

Par domaine chirurgical : la neurochirurgie est la plus rapide en croissance à mesure que les robots rachidiens et crâniens gagnent du terrain

La neurochirurgie est en passe d'afficher un TCAC de 9,32 % d'ici 2031, les robots rachidiens et crâniens démontrant une précision inférieure au millimètre qui réduit les taux de révision et les lésions nerveuses. Le Stealth AXiS de Medtronic, autorisé en février 2026, intègre l'imagerie et la navigation, tandis que l'acquisition en 2025 par Zimmer Biomet de Monogram Orthopaedics souligne l'intention stratégique d'entrer dans la préparation osseuse autonome. Ces nouveaux entrants diversifient le marché des robots chirurgicaux au-delà des ancrages orthopédiques.

Les procédures orthopédiques ont conservé 36,41 % du volume de 2025 grâce au débit d'arthroplastie du genou et de la hanche, mais la saturation dans les régions à revenus élevés ralentit la croissance incrémentale. Les applications cardiovasculaires et thoraciques restent naissantes, mais les récentes approbations cardiaques du da Vinci 5 laissent entrevoir un potentiel futur. Cette diversification des spécialités soutient l'expansion régulière de la part de marché des robots chirurgicaux dans de multiples disciplines.

Par utilisateur final : les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide à mesure que le CMS élargit l'éligibilité ambulatoire

Les centres chirurgicaux ambulatoires devraient afficher un TCAC de 9,88 % après que le CMS a ajouté davantage de cas robotiques urologiques et gynécologiques à sa liste ambulatoire. Les chariots compacts tels que le Versius et le da Vinci SP s'adaptent aux salles plus petites, permettant aux centres de prendre en charge des cas à marges plus élevées sans les frais généraux hospitaliers. Cette migration vers l'ambulatoire soutient une nouvelle demande au sein du marché des robots chirurgicaux.

Les hôpitaux détenaient encore 73,53 % de la demande de 2025, prenant en charge les cas de haute complexité et servant de centres de formation. Cependant, les centres académiques approchant de la saturation, les installations incrémentielles se déplacent vers les sites communautaires et les centres chirurgicaux ambulatoires, élargissant la taille du marché des robots chirurgicaux au-delà des empreintes historiques et abaissant les seuils d'entrée pour les fournisseurs émergents.

Par produit : les systèmes portables et sur chariot gagnent des parts à mesure que la flexibilité devient une priorité stratégique

Les robots portables et sur chariot devraient progresser à un TCAC de 9,73 %, reflétant la préférence des hôpitaux pour des systèmes pouvant circuler entre les salles sans recalibrage prolongé. Le Versius Plus, autorisé en février 2026, détache les bras modulaires en moins de dix minutes, illustrant la tendance à la mobilité. Le da Vinci SP d'Intuitive cible également les cas à port unique et à orifice naturel où les petites empreintes sont essentielles.

Les systèmes phares non portables tels que le da Vinci Xi et le Hugo dominent encore les salles à fort volume, représentant 42,49 % de la valeur des produits en 2025, mais la croissance est plus lente à mesure que les établissements privilégient la flexibilité de la flotte. Les plateformes de mobilité permettant la rotation en service partagé restent expérimentales en raison de la logistique de contrôle des infections, mais la hausse des coûts immobiliers en Europe et en Asie-Pacifique positionne la portabilité comme un différenciateur stratégique dans l'évolution du marché des robots chirurgicaux.

Analyse géographique

L'Amérique du Nord domine les revenus mondiaux grâce à l'adoption précoce du da Vinci, à un remboursement établi et à une croissance des procédures de 18 % en 2025. L'éligibilité ambulatoire du CMS élargit l'accès, tandis que la fabrication nationale portée par les tarifs douaniers assure la continuité de l'approvisionnement. L'élargissement de la couverture provinciale au Canada et les investissements du secteur privé au Mexique agrandissent davantage le marché régional des robots chirurgicaux.

L'Europe bénéficie d'une pénétration bien établie en orthopédie et en urologie en Allemagne, au Royaume-Uni, en France et en Italie. Le règlement européen sur les dispositifs médicaux relève les barrières à l'entrée, favorisant les acteurs établis disposant de données cliniques solides. L'adoption croissante en Espagne et au Portugal fait suite à la consolidation de la distribution d'Intuitive Surgical en 2025, tandis que les initiatives locales russes visent à compenser les contraintes d'importation.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, portée par la couverture de la Liste nationale de remboursement des médicaments de Chine dans les principales provinces et les ajouts de remboursement au Japon pour la prostatectomie et la gastrectomie. Les fournisseurs nationaux tels que MicroPort réduisent les prix, élargissant l'accès et gonflant la taille du marché régional des robots chirurgicaux. L'Inde émerge via des chaînes d'hôpitaux privés s'étendant dans les villes de niveau 2, et la Corée du Sud maintient une croissance à deux chiffres grâce aux incitations gouvernementales à l'innovation.

Le Moyen-Orient et l'Afrique restent freinés par le faible volume de procédures et l'incertitude du remboursement, bien que les centres tertiaires de Dubaï, Riyad et Johannesburg affichent une économie viable. L'Amérique du Sud connaît un déploiement progressif au Brésil et en Argentine via des financements public-privé, mais la volatilité des devises tempère les engagements en capital. À mesure que l'Asie-Pacifique s'accélère, la part de l'Amérique du Nord se modère, mais le marché plus large des robots chirurgicaux continue de se développer à mesure que les prix baissent et que la clarté réglementaire s'améliore dans toutes les régions.

Paysage concurrentiel

Le marché des robots chirurgicaux reste concentré, Intuitive Surgical contrôlant plus de 70 % des procédures mondiales grâce à une base installée dépassant 11 000 unités et 4 milliards USD de revenus récurrents en 2025. Les coûts de changement élevés ancrent les hôpitaux aux consommables da Vinci, mais la pression monte de la part des challengers modulaires.

Le Versius Plus de CMR Surgical se positionne sur la flexibilité à faible coût pour capter les centres chirurgicaux ambulatoires, tandis que le Hugo de Medtronic s'appuie sur des relations d'achat bien établies et une conception modulaire. L'OTTAVA de Johnson et Johnson, actuellement en examen De Novo, superpose un guidage de placement de trocarts par apprentissage automatique à une vaste boîte à outils chirurgicale, promettant un potentiel de vente croisée.

Les entreprises chinoises MicroPort et TINAVI déploient des systèmes compétitifs en termes de prix alignés sur le remboursement provincial, s'étendant en Asie-Pacifique et menaçant les marges établies. Des espaces blancs subsistent en robotique cardiovasculaire et neurochirurgicale, où les taux de pénétration sont inférieurs à 5 % et où l'avantage du premier entrant est encore atteignable. La différenciation technologique pivote désormais sur la vision guidée par l'IA, le retour de force et le contrôle autonome des instruments, ce qui augmente les coûts de recherche et développement tout en étendant le marché des robots chirurgicaux aux procédures complexes. Les acteurs équilibrant performance clinique, efficacité du capital et flux de revenus récurrents maintiendront ou gagneront des parts, tandis que les stratégies mono-spécialité ou à installation fixe risquent l'obsolescence.

Leaders du secteur des robots chirurgicaux

Intuitive Surgical, Inc.

Stryker Corporation

Johnson & Johnson (Auris + DePuy)

Medtronic PLC

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Medtronic a obtenu l'autorisation de la FDA pour le robot rachidien Stealth AXiS, intégrant l'imagerie et la navigation pour guider le placement des vis pédiculaires avec des tolérances inférieures au millimètre.

- Février 2026 : CMR Surgical a obtenu l'autorisation de la FDA pour le Versius Plus, ajoutant une visualisation avancée et une articulation à sa plateforme modulaire.

- Janvier 2026 : Intuitive Surgical a obtenu l'autorisation de la FDA pour des applications en chirurgie cardiaque sur la plateforme da Vinci 5, notamment la réparation de la valve mitrale et le pontage aortocoronarien.

- Janvier 2026 : Johnson et Johnson a soumis une demande De Novo pour le système robotique OTTAVA avec prédiction de collision par apprentissage automatique.

Portée du rapport mondial sur le marché des robots chirurgicaux

Le rapport sur le marché des robots chirurgicaux est segmenté par composant (systèmes chirurgicaux, instruments et accessoires, formation, services), domaine chirurgical (gynécologique, urologique, orthopédique, neurochirurgie, cardiovasculaire, chirurgie générale et laparoscopique, thoracique, autres spécialités), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées), produit (systèmes non portables, systèmes portables/sur chariot, plateformes de mobilité) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes chirurgicaux |

| Instruments et accessoires |

| Formation |

| Services (maintenance) |

| Gynécologique |

| Urologique |

| Orthopédique |

| Neurochirurgie |

| Cardiovasculaire |

| Chirurgie générale et laparoscopique |

| Thoracique |

| Autres spécialités |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Systèmes non portables |

| Systèmes portables / sur chariot |

| Plateformes de mobilité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Systèmes chirurgicaux | |

| Instruments et accessoires | ||

| Formation | ||

| Services (maintenance) | ||

| Par domaine chirurgical | Gynécologique | |

| Urologique | ||

| Orthopédique | ||

| Neurochirurgie | ||

| Cardiovasculaire | ||

| Chirurgie générale et laparoscopique | ||

| Thoracique | ||

| Autres spécialités | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Par produit | Systèmes non portables | |

| Systèmes portables / sur chariot | ||

| Plateformes de mobilité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots chirurgicaux et où se dirige-t-il d'ici 2031 ?

Il était évalué à 9,05 milliards USD en 2026 et devrait atteindre 13,90 milliards USD d'ici 2031, reflétant un TCAC de 8,96 %.

Quelle spécialité chirurgicale connaît la croissance la plus rapide pour les systèmes robotiques ?

La neurochirurgie est en tête avec un TCAC projeté de 9,32 % à mesure que les robots rachidiens et crâniens obtiennent des autorisations réglementaires et démontrent une précision supérieure.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils les robots plus rapidement que les hôpitaux ?

Le CMS a ajouté davantage de cas robotiques à sa liste ambulatoire et les systèmes sur chariot compacts s'adaptent aux salles plus petites, permettant aux centres de réaliser des marges plus élevées sur les procédures éligibles.

Quelle région géographique devrait contribuer le plus aux revenus incrémentiels ?

L'Asie-Pacifique, portée par les élargissements du remboursement en Chine et au Japon et par les plateformes à prix réduit des fabricants nationaux, ajoutera la plus grande part des nouvelles installations.

Qui domine actuellement le volume mondial des procédures et comment les challengers se positionnent-ils ?

Intuitive Surgical contrôle plus de 70 % des procédures grâce à sa flotte da Vinci ; des concurrents tels que CMR Surgical et Medtronic positionnent des systèmes modulaires et rentables pour réduire les coûts d'acquisition.

Quelles avancées technologiques élargissent l'éligibilité robotique aux chirurgies complexes ?

La vision guidée par l'IA, le retour de force en temps réel et la prédiction de collision par apprentissage automatique rendent la robotique viable dans les domaines cardiovasculaire et neurochirurgical.

Dernière mise à jour de la page le: