Taille et part du marché des substituts de viande sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.87 Milliards de dollars |

| Taille du Marché (2031) | 16.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des substituts de viande sans gluten par Mordor Intelligence

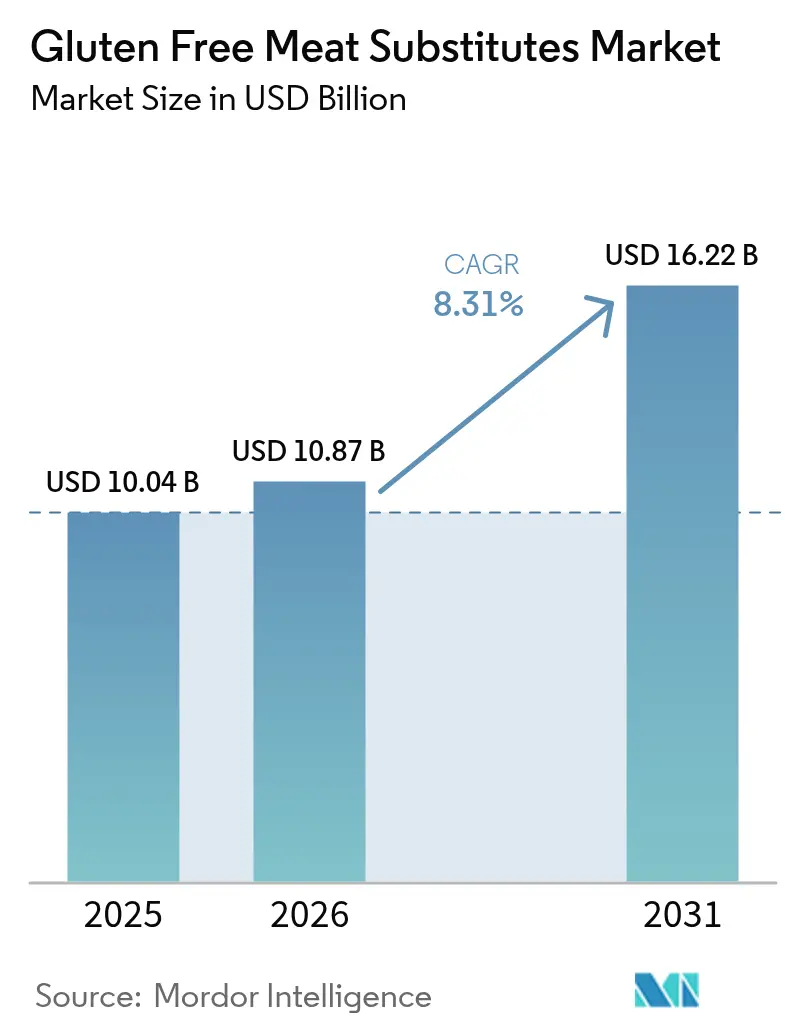

La taille du marché des alternatives à la viande sans gluten devrait croître de 10,04 milliards USD en 2025 à 10,87 milliards USD en 2026 et devrait atteindre 16,22 milliards USD d'ici 2031, à un CAGR de 8,31 % sur la période 2026-2031. Les améliorations dans le traitement des ingrédients — notamment l'extrusion à haute humidité et le masquage précis des arômes — ont comblé les lacunes historiques en matière de goût et de texture, tandis que les consommateurs plus jeunes affichent une plus grande intention de payer une prime pour des produits certifiés. Les fabricants bénéficient également d'afflux de capitaux déclenchés par les mandats gouvernementaux en matière de durabilité et les objectifs de décarbonisation des entreprises, qui positionnent les protéines végétales comme des outils climatiques rentables. Les lancements de produits mettant en avant une teneur réduite en graisses saturées ou un positionnement favorable aux personnes allergiques attirent les acheteurs soucieux de leur santé et aident le marché des alternatives à la viande sans gluten à pénétrer les assortiments de la grande distribution.

Principaux enseignements du rapport

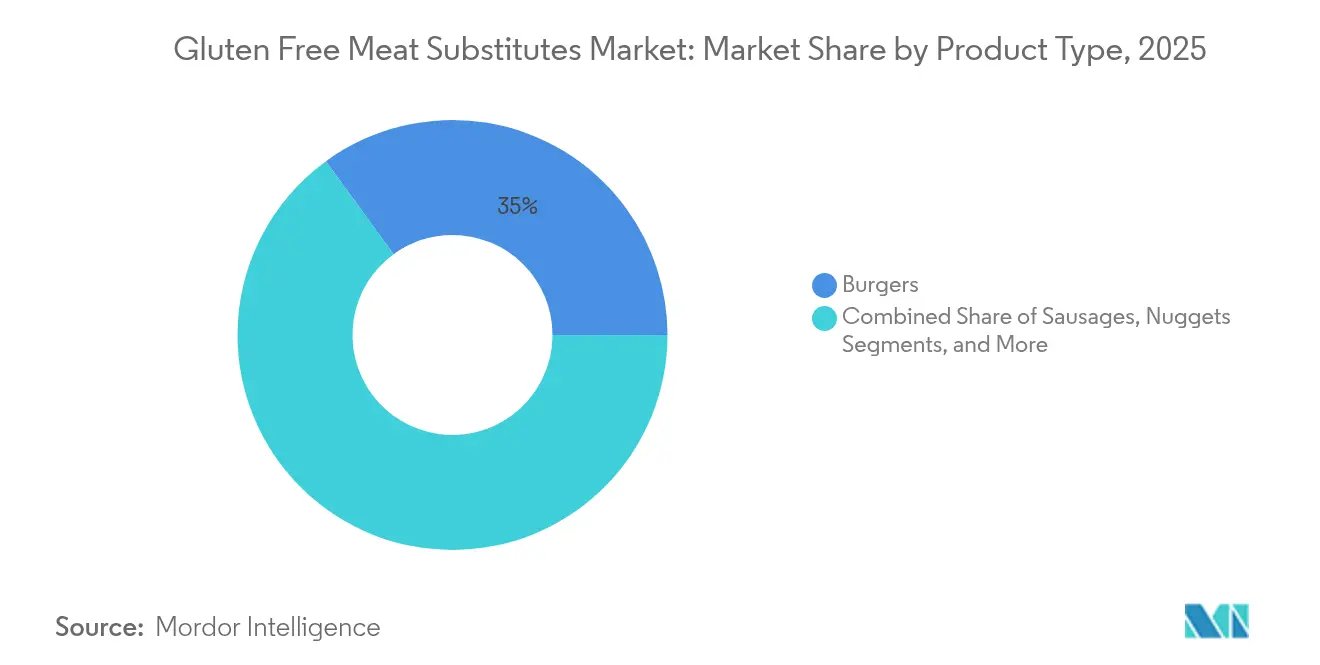

- Par type de produit, les burgers détenaient 35,02 % de la part du marché des substituts de viande sans gluten en 2025 ; les nuggets devraient croître à un CAGR de 10,24 % entre 2026 et 2031.

- Par source, le segment du tofu était en tête avec une part de revenus de 27,05 % en 2025, tandis que les formats à base de protéines de pois devraient se développer à un CAGR de 9,32 % jusqu'en 2031.

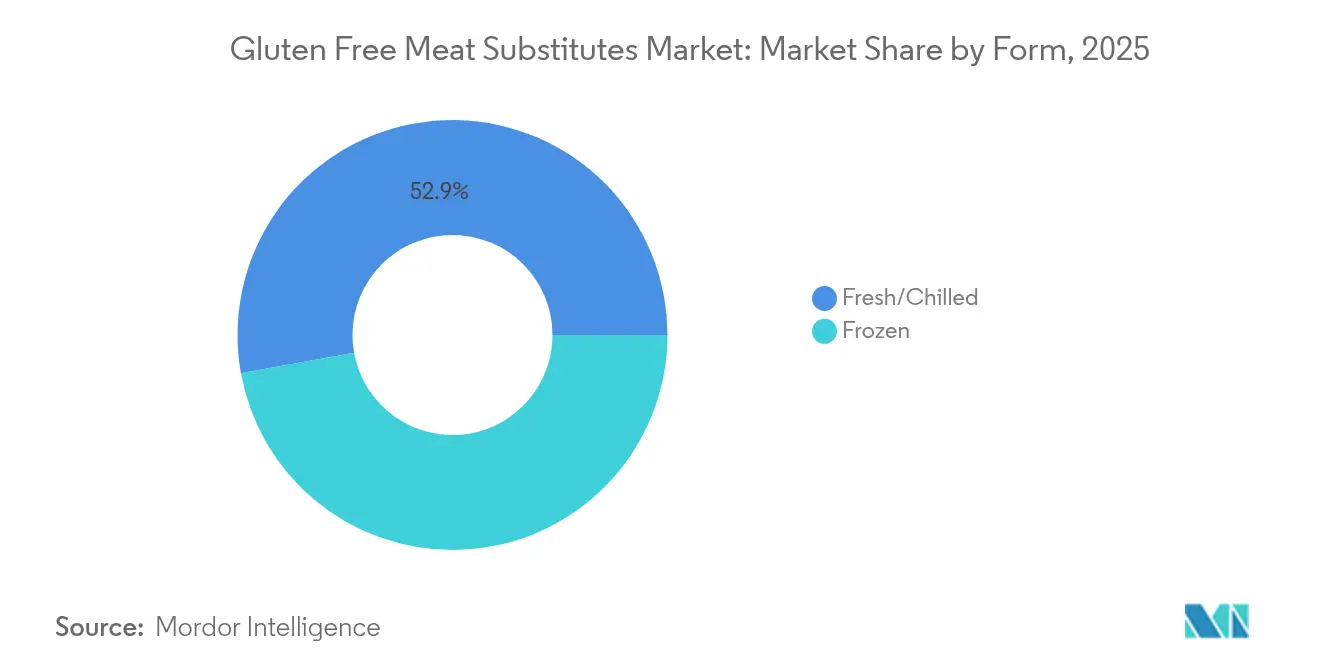

- Par forme, le segment surgelé représentait 47,15 % de la taille du marché des substituts de viande sans gluten en 2025 ; le segment frais/réfrigéré devrait progresser à un CAGR de 8,58 % jusqu'en 2031.

- Par canal de distribution, les circuits hors domicile contrôlaient 63,88 % des ventes en 2025, tandis que la demande en restauration devrait s'accélérer à un CAGR de 8,74 % durant la période 2026-2031.

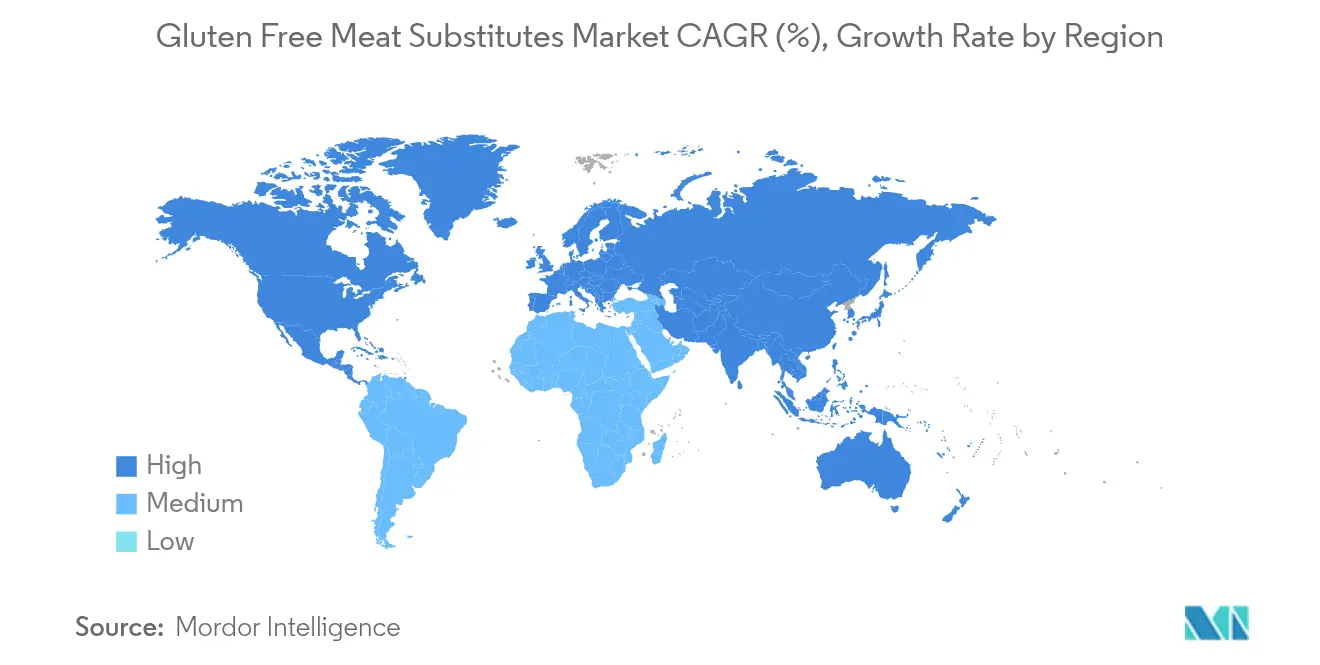

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,62 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour afficher le CAGR le plus rapide à 9,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des substituts de viande sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des cas d'intolérance au gluten et de maladie cœliaque | +1.80% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Innovations dans le développement de produits et l'amélioration des arômes | +1.50% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Adoption croissante des régimes végétaliens et végétariens | +1.20% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Disponibilité accrue des produits sans gluten dans les commerces de détail | +1.00% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de transformation alimentaire | +0.90% | Mondial, centres technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Publicités stratégiques et promotions de marque | +0.80% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des cas d'intolérance au gluten et de maladie cœliaque

La prévalence croissante de la maladie cœliaque dans les marchés développés crée une demande soutenue pour des alternatives sans gluten qui va au-delà des restrictions alimentaires traditionnelles. Les pays européens, notamment la Finlande et l'Italie, présentent des populations importantes atteintes de la maladie cœliaque. En 2023, la prévalence de la maladie cœliaque dans la population italienne était de 1 %, selon le ministère de la Santé [1]Institut national de la santé, "Rapport annuel au Parlement sur la maladie cœliaque : données 2023", epicentro.iss.it. Les données indiquent que la Vallée d'Aoste, la Province autonome de Trente et la Toscane ont enregistré la prévalence la plus élevée de cette maladie. L'expansion du marché est portée par les prestataires de soins de santé qui améliorent les parcours diagnostiques et sensibilisent davantage aux troubles liés au gluten par le biais de campagnes de sensibilisation des patients. Les exigences d'étiquetage sans gluten de la FDA renforcent la confiance des consommateurs dans la sécurité des produits et permettent aux fabricants de pratiquer des prix premium pour les alternatives certifiées. Le potentiel à long terme du marché est encore amplifié par le glissement démographique vers les consommateurs plus jeunes, qui affichent des taux plus élevés d'adoption de restrictions alimentaires et maintiennent leur pouvoir d'achat à mesure que ces cohortes vieillissent.

Innovations dans le développement de produits et l'amélioration des arômes

Les avancées technologiques dans la texturation des protéines et le masquage des arômes ont transformé les alternatives à la viande sans gluten, les faisant passer de produits de santé spécialisés à des options alimentaires grand public qui rivalisent avec la viande conventionnelle en termes de goût et de texture. La combinaison de la technologie d'impression 3D et de la cuisson simultanée par infrarouge permet aux fabricants de créer des textures complexes qui reproduisent les structures des fibres musculaires tout en maintenant des formulations sans gluten. Les procédés d'extrusion à haute humidité permettent aux protéines végétales d'atteindre des textures similaires à celles de la viande, tandis que l'optimisation par intelligence artificielle améliore la cohérence et réduit les variations de production. Des entreprises comme Roquette ont développé des ingrédients spécialisés tels que NUTRALYS® Fava S900M, un isolat de protéine de fève avec une teneur en protéines de 90 %, conçu pour les applications sans gluten avec une résistance au gel et un contrôle de la viscosité améliorés. Ces améliorations techniques répondent aux préoccupations des consommateurs concernant le goût et la texture, facilitant une acceptation plus large du marché au-delà des consommateurs soucieux de leur santé.

Adoption croissante des régimes végétaliens et végétariens

La popularité croissante des régimes à base de plantes reflète l'évolution des préférences des consommateurs, motivée par la sensibilisation à la santé, les préoccupations environnementales et les considérations éthiques. Ce changement a accru la demande mondiale de substituts de viande sans gluten. Selon le British Council, environ 1,5 milliard de personnes dans le monde ne consomment pas de viande. Si certaines personnes choisissent le végétarisme pour des raisons éthiques, environnementales ou sanitaires, d'autres s'abstiennent de consommer de la viande en raison d'un accès limité ou de contraintes d'accessibilité financière. [2]L'organisation internationale du Royaume-Uni pour les relations culturelles et les opportunités éducatives, "Journée mondiale du végétarisme", britishcouncil.org. Cette transformation alimentaire a créé des opportunités de marché pour des alternatives à la viande sans gluten à étiquette propre qui répondent à diverses exigences culturelles et alimentaires. L'impact environnemental des alternatives à base de plantes comprend une réduction des émissions liées à l'alimentation comparable à la décarbonisation de grandes industries, ce qui séduit les consommateurs soucieux de l'environnement. Les initiatives gouvernementales soutiennent cette tendance, le Canada, le Danemark et l'Allemagne fournissant des financements substantiels pour la recherche et le développement à base de plantes, ce qui renforce la confiance des consommateurs et favorise l'innovation sur le marché.

Disponibilité accrue des produits sans gluten dans les commerces de détail

La distribution des alternatives à la viande sans gluten s'est considérablement élargie, passant des magasins d'alimentation naturelle spécialisés aux grandes surfaces alimentaires, qui allouent désormais un espace de rayon dédié substantiel aux produits à base de plantes. Les grands distributeurs positionnent stratégiquement ces articles dans les rayons surgelés et ambiants afin d'accroître la visibilité des produits, de répondre aux différentes préférences d'achat et d'améliorer l'accessibilité pour les consommateurs. La croissance rapide des plateformes de commerce électronique a transformé l'accessibilité des produits, permettant aux fabricants d'établir des canaux de distribution directs aux consommateurs qui contournent les contraintes traditionnelles de la distribution et les limitations géographiques. Les canaux de vente en ligne ont également permis la mise en place de systèmes sophistiqués de suivi des stocks et de prévision de la demande, aidant les détaillants à optimiser leurs niveaux de stock, à réduire les gaspillages et à maintenir une disponibilité constante des produits dans plusieurs points de vente. Malgré cette expansion généralisée de la distribution et les avancées technologiques, les consommateurs continuent de signaler des difficultés à trouver des produits sans gluten spécifiques, ce qui représente une opportunité significative pour les détaillants de renforcer leurs réseaux de distribution, d'améliorer leurs systèmes de gestion des stocks et de mieux répondre à la demande croissante des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés par rapport aux produits carnés conventionnels | -1.40% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Défis de perception liés à la valeur nutritionnelle | -1.10% | Mondial, plus fort dans les régions à forte consommation traditionnelle de viande | Long terme (≥ 4 ans) |

| Concurrence intense des produits carnés traditionnels | -0.90% | Mondial, varie selon les habitudes régionales de consommation de viande | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les marchés émergents | -0.70% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés par rapport aux produits carnés conventionnels

Les alternatives à la viande sans gluten coûtent 2 à 2,5 fois plus cher que les produits carnés conventionnels, ce qui limite leur adoption généralisée et la pénétration du marché auprès des consommateurs sensibles aux prix [3]Good Food Institute, "Réduire le prix des protéines alternatives", gfi.org. Les coûts plus élevés découlent d'ingrédients spécialisés tels que le quinoa, la farine de pois chiche et la protéine de riz, ainsi que d'installations de fabrication dédiées pour prévenir la contamination croisée, et d'échelles de production plus petites par rapport à la transformation traditionnelle de la viande. Le processus de certification sans gluten nécessite des tests approfondis, une documentation et des audits réguliers, ajoutant des coûts de conformité substantiels que les fabricants doivent absorber ou répercuter sur les consommateurs. Ces facteurs de prix affectent particulièrement les marchés émergents, où les revenus disponibles plus faibles limitent l'accès des consommateurs aux produits premium, freinant la croissance mondiale du marché. La disparité de prix affecte également les canaux de distribution au détail, car de nombreux détaillants allouent un espace de rayon limité aux alternatives à prix plus élevé, contraignant davantage l'expansion du marché.

Concurrence intense des produits carnés traditionnels

Les produits carnés conventionnels maintiennent une position forte sur le marché grâce à des chaînes d'approvisionnement bien établies, à la familiarité des consommateurs et à des prix compétitifs, ce qui crée des barrières à l'entrée pour les alternatives sans gluten. Les producteurs de viande traditionnels ont renforcé leur position concurrentielle en améliorant la qualité, en baissant les prix et en mettant en avant les bénéfices nutritionnels, rendant difficile pour les alternatives de se différencier au-delà des exigences alimentaires. Les capacités marketing de l'industrie de la viande et ses réseaux de distribution au détail offrent des avantages concurrentiels que les entreprises de protéines alternatives doivent surmonter par l'innovation ou un positionnement ciblé sur le marché. Les études consommateurs indiquent un scepticisme quant à la teneur nutritionnelle et à la sécurité des alternatives à base de plantes, notamment en ce qui concerne les méthodes de transformation et la composition des ingrédients. Ces conditions de marché obligent les entreprises de protéines alternatives à allouer des ressources importantes à l'éducation des consommateurs et au développement de produits, ce qui affecte la rentabilité et les capacités d'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les burgers en tête tandis que les nuggets stimulent l'innovation

Les burgers dominent le marché avec une part de 35,02 % en 2025, portés par la familiarité des consommateurs et le succès des fabricants à reproduire les caractéristiques de la viande conventionnelle. La croissance du segment est soutenue par de vastes partenariats avec la restauration rapide et les grandes chaînes de restaurants, ainsi que par un positionnement stratégique en grande surface dans des emplacements à fort trafic. Ce positionnement accroît la visibilité des produits et permet l'essai par les consommateurs sur plusieurs canaux, notamment les restaurants à service rapide, les établissements de restauration décontractée et les commerces de détail. Le succès du segment des burgers est encore renforcé par des améliorations continues du goût, de la texture et des performances à la cuisson, les rendant de plus en plus comparables aux options de viande traditionnelle.

Les nuggets émergent comme le segment à la croissance la plus rapide avec un CAGR projeté de 10,24 % jusqu'en 2031. Cette expansion reflète des habitudes de consommation axées sur la commodité et des lancements de produits réussis, notamment les produits à thème Disney d'Impossible Foods qui ciblent les familles et répondent à la demande croissante d'options à base de plantes accessibles. Les saucisses maintiennent une croissance régulière grâce à la diversification dans les catégories petit-déjeuner et snacks tout en conservant de bonnes performances dans les repas traditionnels. Les galettes continuent d'afficher une demande robuste dans la restauration, où les restaurants peuvent intégrer des alternatives à base de plantes sans modifications substantielles du menu.

Par source : la protéine de pois gagne du terrain face à la domination du tofu

Le tofu détient une part de marché de 27,05 % en 2025, soutenu par des chaînes d'approvisionnement bien établies et une forte acceptation dans les marchés asiatiques où les protéines à base de soja sont intégrées dans les cuisines traditionnelles et les régimes alimentaires quotidiens. Sa polyvalence dans les applications culinaires, des sautés aux desserts, combinée à sa haute teneur en protéines et à son prix abordable, maintient sa position de leader sur le marché. De plus, les exigences minimales de transformation du tofu et l'infrastructure de fabrication établie contribuent à sa rentabilité et à sa large disponibilité. La protéine de pois séduit les consommateurs ayant des restrictions alimentaires en raison de ses propriétés hypoallergéniques et sans gluten, tandis que son goût neutre permet une large application dans toutes les catégories de produits.

La protéine de pois affiche la trajectoire de croissance la plus forte avec un CAGR de 9,32 % jusqu'en 2031, portée par les avancées dans les technologies d'extraction et de traitement des protéines qui améliorent sa fonctionnalité et son goût. Le tempeh présente des opportunités de croissance substantielles, offrant une digestibilité améliorée et des bénéfices nutritionnels grâce à la fermentation par rapport aux isolats de protéines standard. Les sources de protéines émergentes, notamment les fèves et les lupins, contribuent à répondre aux exigences de durabilité tout en offrant une fonctionnalité améliorée des produits.

Par forme : le frais/réfrigéré gagne en dynamisme malgré la domination du surgelé

Le format surgelé domine avec une part de marché de 47,15 % en 2025, porté par une durée de conservation prolongée, une infrastructure de chaîne du froid bien établie et l'acceptation par les consommateurs des produits de commodité surgelés. Les produits surgelés permettent aux fabricants de réaliser des économies d'échelle dans la production et la distribution tout en maintenant les normes de qualité et de sécurité pour la certification sans gluten. Le succès du format découle de sa capacité à préserver la valeur nutritionnelle, à réduire le gaspillage alimentaire et à assurer une disponibilité tout au long de l'année pour les produits saisonniers. De plus, les produits surgelés offrent une qualité constante, une gestion simplifiée des stocks et des coûts de transport réduits grâce aux capacités d'expédition en vrac.

Le segment frais/réfrigéré affiche un taux de croissance plus élevé à 8,58 % de CAGR jusqu'en 2031, les consommateurs préférant de plus en plus les produits perçus comme plus frais et moins transformés. Les produits frais génèrent des prix et des marges plus élevés mais nécessitent une gestion sophistiquée de la chaîne d'approvisionnement. L'amélioration des technologies d'emballage et de conservation prolonge la durée de conservation des produits frais, permettant une expansion au-delà des segments de marché premium. Les entreprises gérant avec succès les opérations de produits frais peuvent capter une valeur de marché accrue à mesure que la préférence des consommateurs pour les options peu transformées se développe.

Par canal de distribution : la croissance de la restauration s'accélère malgré la domination du hors domicile

Les circuits hors domicile représentent 63,88 % de la part de marché en 2025, les supermarchés et hypermarchés fonctionnant comme les principaux points de distribution pour les alternatives à la viande sans gluten. Ces points de vente offrent une visibilité étendue des produits grâce à un espace de rayon dédié, un placement stratégique en magasin et des opportunités de merchandising ciblées qui accroissent la notoriété de la catégorie. La vente en ligne au sein du segment hors domicile facilite les relations directes avec les consommateurs grâce à un marketing personnalisé, des options de livraison flexibles et des modèles d'abonnement, améliorant la fidélisation des clients et la fréquence d'achat.

Le segment de la restauration devrait croître à un CAGR de 8,74 % jusqu'en 2031, porté par les restaurants et les opérateurs de restauration collective qui intègrent des alternatives à base de plantes dans leurs menus. Les restaurants à service rapide, les établissements de restauration décontractée et les prestataires de restauration collective institutionnelle élargissent leurs offres à base de plantes pour répondre à la demande croissante des consommateurs. Ce schéma de distribution démontre la transition de la catégorie de produits de santé de niche à des options alimentaires grand public, les deux canaux contribuant à l'expansion du marché grâce à des points de contact consommateurs diversifiés et des occasions de consommation variées.

Analyse géographique

L'Amérique du Nord domine avec une part de marché de 34,62 % en 2025, soutenue par des groupes de défense de la maladie cœliaque bien établis et des réglementations strictes en matière d'étiquetage. L'infrastructure de distribution de la région démontre une pénétration significative du marché, avec des magasins maintenant environ 150 variantes de produits à base de plantes par emplacement. Le financement par capital-risque joue un rôle crucial dans le développement du marché, permettant aux startups d'accélérer l'innovation produit et d'apporter efficacement de nouvelles offres aux consommateurs. La forte présence de consommateurs soucieux de leur santé et la sensibilisation croissante aux régimes alimentaires renforcent davantage la position de l'Amérique du Nord sur le marché.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 9,14 % jusqu'en 2031. L'expansion du marché est principalement portée par les politiques climatiques des États qui encouragent activement les acheteurs institutionnels à réduire leur consommation de protéines animales. L'infrastructure de marché en évolution de la région, combinée à une sensibilisation croissante des consommateurs aux bénéfices pour la santé et à la durabilité environnementale, renforce sa position dans l'industrie. L'urbanisation croissante et la hausse des revenus disponibles dans les marchés clés contribuent à la demande soutenue pour les alternatives à base de plantes.

L'Europe maintient sa position de deuxième marché le plus important, soutenue par des investissements de l'UE de 38 millions EUR dans la recherche et le développement de protéines durables pour 2024. Le financement de l'Allemagne pour les installations de recherche sur les textures et les restrictions de distribution en Suède et aux Pays-Bas contribuent à l'augmentation des ventes à base de plantes. Si l'Amérique du Sud et le Moyen-Orient/Afrique montrent un intérêt initial de la part des millennials urbains, l'expansion du marché dépend de prix compétitifs et de la sensibilisation des consommateurs. Les politiques d'achat public et l'évolution des préférences des consommateurs dans ces régions établissent une base pour la croissance future.

Paysage réglementaire

Les cadres réglementaires relatifs aux substituts de viande sans gluten portent principalement sur les seuils d'allergènes et de mentions « sans gluten », ainsi que sur les orientations continues concernant la dénomination et les allégations des produits d'origine végétale. Aux États-Unis, l'étiquetage sans gluten de la FDA prévu par le 21 CFR 101.91 fixe la limite clé à 20 mg/kg (20 ppm) pour les produits portant une allégation sans gluten, et en janvier 2026, la FDA a publié une demande d'information sur l'étiquetage et la prévention de la contamination croisée par le gluten pour les denrées alimentaires emballées, annonçant des attentes renforcées en matière de contrôles préventifs, de documentation et de pratiques de la chaîne d'approvisionnement pour les produits certifiés.

À l'échelle internationale, le Codex Alimentarius a adopté de nouvelles directives sur l'étiquetage préventif des allergènes (PAL) en juillet 2026 (49e session), incluant une dose de référence de 4 mg de gluten pour l'évaluation des risques utilisée afin d'appuyer les décisions relatives aux mentions « peut contenir », tout en conservant la norme grand public de 20 ppm pour le sans gluten. En Europe, le règlement (UE) n° 828/2014 continue de régir l'étiquetage sans gluten (<=20 mg/kg) et à très faible teneur en gluten (<=100 mg/kg), et la norme ISO 8700:2025 fournit des critères techniques pour l'étiquetage et les allégations des aliments d'origine végétale, laquelle fait fonction de référence transmarchés pour la manière dont les marques de substituts de viande sans gluten décrivent l'équivalence végétale et les allégations fondées sur les ingrédients.

Paysage concurrentiel

Le marché des alternatives à la viande sans gluten est modérément fragmenté, les cinq premiers acteurs Beyond Meat Inc., Impossible Foods Inc., Conagra Brands, Inc., Abbot's Butcher, Inc. et Maple Leaf Foods Inc. représentant une part significative des revenus. Cette domination laisse de la place aux acteurs régionaux perturbateurs pour s'établir sur le marché. Beyond Meat et Impossible Foods ont réussi à maintenir leur présence sur le marché grâce à des déploiements étendus dans les restaurants à service rapide et à une communication de marque agressive. Cependant, leurs marges brutes restent vulnérables aux fluctuations du coût de la protéine de pois, un ingrédient clé de leurs produits.

Les avancées technologiques émergent comme un facteur critique pour obtenir un avantage concurrentiel sur le marché. Les entreprises qui investissent dans des innovations telles que les extrudeuses à haute humidité à flux continu et la spectroscopie en ligne peuvent réduire la variabilité des lots, ce qui est essentiel pour maintenir une qualité de produit constante. Ces avancées contribuent également à renforcer la confiance à long terme des détaillants, un aspect crucial pour maintenir la part de marché. D'un autre côté, les startups ne disposant pas d'accès à ces technologies se concentrent sur des opportunités inexploitées, telles que les formats de produits conformes aux allergènes « sans les 8 principaux allergènes » et les listes d'ingrédients à base d'aliments entiers avec moins d'isolats, pour se différencier et répondre aux demandes de consommateurs de niche.

Les collaborations stratégiques deviennent de plus en plus répandues à mesure que les entreprises cherchent à réduire les coûts et à améliorer l'efficacité opérationnelle. Les partenariats impliquant le co-développement d'ingrédients et le partage d'installations pilotes gagnent en popularité sur le marché des alternatives à la viande sans gluten. Ces alliances permettent aux entreprises de mutualiser leurs ressources, de réduire les coûts de production et d'accélérer l'innovation produit. À mesure que le marché continue d'évoluer, ces efforts collaboratifs devraient jouer un rôle significatif dans la définition du paysage concurrentiel et la stimulation de la croissance durant la période de prévision.

Leaders du secteur des substituts de viande sans gluten

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus exploitable pour les substituts de viande sans gluten se situe à l'intersection de la certification sans gluten, des attentes en matière de clean-label et de la nutrition de performance. Les marques peuvent associer des formulations certifiées sans gluten à des messages axés sur une teneur plus élevée en protéines, riches en fibres et à teneur réduite en graisses saturées, dans la distribution grand public comme dans la restauration commerciale. Cette catégorie évolue également grâce aux progrès en matière de texturation et de masquage des saveurs, ce qui aide les formats sans gluten à concurrencer au-delà de l'achat par nécessité médicale, favorisant davantage de placements dans les rayons surgelés et frais/réfrigérés, ainsi que des formats plus adaptés aux menus tels que les émiettés, les garnitures et les pièces entières.

Les investissements dans les ingrédients et les capacités élargissent la boîte à outils de développement, en particulier en Europe où l'approvisionnement local en légumineuses est mis à l'échelle pour les ingrédients texturés. En juillet 2026, Crespel and Deiters a lancé l'exploitation commerciale de la technologie d'extrusion à sec Happy Plant Protein dans son usine de Helmond, aux Pays-Bas (ECP B.V.), afin de produire des protéines végétales texturées à partir de pois jaunes et de féveroles, favorisant des chaînes d'approvisionnement plus courtes et des options de formulation supplémentaires qui évitent les liants à base de blé. La consolidation de la mise sur le marché influence également la manière dont les marques développent leurs portefeuilles de gammes sans gluten, Livekindly Collective ayant signé en juillet 2026 un accord pour acquérir la société munichoise Greenforce Future Food AG, ce qui élargit son empreinte européenne et crée davantage de possibilités pour un développement de produits harmonisé, un levier de distribution et des stratégies de certification transmarchés.

Développements récents du secteur

- Juillet 2026 : Crespel and Deiters a lancé l'exploitation commerciale de la technologie d'extrusion à sec Happy Plant Protein dans son usine de Helmond, aux Pays-Bas (ECP B.V.), afin de produire des protéines végétales texturées à partir de pois jaunes et de féveroles. Cette capacité supplémentaire en PVT renforce l'approvisionnement régional en ingrédients pour les formulations de substituts de viande sans gluten et favorise le développement de produits s'appuyant sur des protéines de légumineuses plutôt que sur des texturants à base de blé.

- Mai 2025 : Beyond Meat a lancé Beyond Steak au Royaume-Uni dans 650 magasins Tesco. Ce déploiement élargi chez un grand distributeur a accru l'accès grand public à un format d'alternative à la viande positionné sans gluten et a renforcé la montée en puissance menée par la distribution pour les produits certifiés.

- Octobre 2024 : Chunk Foods a fait son entrée sur le marché de détail américain avec des steaks entiers d'origine végétale dans des magasins à Los Angeles et à New York. Ce lancement a élargi l'exposition des consommateurs à des alternatives haut de gamme en pièces entières, favorisant la premiumisation de la catégorie et de nouveaux usages au-delà des burgers et des nuggets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les produits de substitution de viande emballés positionnés et vendus comme sans gluten, dans la distribution comme en restauration commerciale, et mesuré en valeur dans les principales régions.

Exclusions du périmètre : nous excluons la viande et les produits de la mer conventionnels, ainsi que les produits de substitution de viande contenant du gluten qui ne sont pas commercialisés comme sans gluten.

Aperçu de la segmentation

-

Par type de produit

- Burgers

- Saucisses

- Nuggets

- Galettes

- Autres types de produits

-

Par source

- Pois

- Tofu

- Tempeh

- Autres sources

-

Par forme

- Frais/Réfrigéré

- Surgelé

-

Par canal de distribution

-

Hors domicile

- Supermarchés/Hypermarchés

- Commerces de proximité

- Magasins de vente en ligne

- Autres canaux de distribution

- En restauration

-

Hors domicile

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

-

Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la délimitation des frontières de la catégorie, ce que l'étiquetage sans gluten implique généralement, et la manière dont les produits sont positionnés entre le hors-domicile et le domicile. Pour cela, nous nous référons à des sources publiques telles que les directives d'étiquetage de l'USDA et de la FDA, les statistiques alimentaires et agricoles de la FAO, les tableaux commerciaux d'UN Comtrade pour les intrants pertinents en protéines végétales, et les portails de statistiques nationales pour l'inflation alimentaire et les habitudes de dépenses des ménages.

Ensuite, nous utilisons les rapports annuels d'entreprises, les présentations aux investisseurs, les transcriptions de résultats et la couverture médiatique fiable pour comprendre les calendriers de lancement, la répartition par canal et le positionnement tarifaire des alternatives positionnées sans gluten. Un contexte complémentaire est également tiré de sites d'associations et de revues scientifiques évaluées par des pairs en nutrition et sciences alimentaires traitant de la formulation et de la transformation sans gluten, car ces facteurs influencent la structure de coûts et la tarification. Si nécessaire, des abonnements payants sont utilisés uniquement pour les données financières structurées des entreprises, la veille médiatique et les recherches de brevets afin de confirmer l'orientation technologique. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte et du croisement des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver des hypothèses qui ne sont pas clairement visibles dans les données publiques, en particulier les répartitions par canal, les primes de prix pour les allégations certifiées sans gluten, et le rythme d'adoption selon les régions. Nous nous sommes entretenus avec des parties prenantes parmi les propriétaires de marques, les fournisseurs d'ingrédients, les distributeurs, les détaillants et des experts liés à la restauration commerciale, puis nous avons revérifié tout écart important par des relances auprès de l'APAC, de l'EMEA et des Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante et ascendante, où les bassins de demande régionaux sont reconstitués à partir des dépenses alimentaires et des signaux de pénétration de catégorie, puis validés par des vérifications sélectives auprès de fournisseurs et de canaux. En pratique, le modèle commence par des références de base pour la distribution alimentaire régionale et la restauration commerciale, puis applique l'incidence des acheteurs sans gluten et la fréquence d'achat d'alternatives à la viande, la valeur étant dérivée à l'aide de fourchettes de prix de vente moyen (PVM) reflétant le type et la forme du produit.

Les principales données que nous suivons incluent la répartition hors-domicile versus domicile, la part surgelé versus frais ou réfrigéré, l'évolution du mix de sources telles que le tofu et le pois, la prime de prix observée pour le positionnement sans gluten, et le taux de nouveaux placements de produits chez les principaux détaillants et dans les menus de restauration commerciale. Lorsqu'une série de données au niveau national est incomplète, nous comblons l'écart à l'aide d'indicateurs proxy tels que l'urbanisation, les tranches de revenu et le comportement observé sur des marchés comparables dans les pays voisins, puis nous ajustons après retour d'information primaire.

Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance puisse être exprimée selon des trajectoires réalistes d'adoption et de tarification, plutôt que selon une seule hypothèse linéaire. Dans la construction des prévisions, la progression du PVM est traitée avec soin en séparant l'inflation alimentaire générale des variations de prix liées au mix, par exemple une part plus élevée de formats surgelés ou premium, puis en projetant la demande à l'aide de signaux d'adoption et de réachat partagés par les acteurs du secteur.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les totaux correspondent aux signaux du monde réel avant d'être finalisés. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les taux de croissance de la catégorie, les notes d'expansion des canaux et les fourchettes de prix observées, puis nous retraçons toute valeur atypique jusqu'à une erreur d'entrée ou une hypothèse nécessitant un ajustement.

Une seconde revue par un analyste est réalisée avant validation finale, et une reprise de contact est déclenchée lorsqu'un écart important est détecté pour une région, une répartition de canal ou une hypothèse de tarification. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché mondial des substituts de viande sans gluten de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent sembler très éloignées les unes des autres même lorsque le sujet paraît identique, car chaque étude peut traiter différemment la qualification sans gluten, la couverture des canaux et la logique de tarification. L'année retenue comme base actuelle et le moment de conversion des devises utilisé peuvent également faire varier le chiffre plus que ce que de nombreux lecteurs pourraient attendre.

Dans cette catégorie, les principaux facteurs d'écart proviennent généralement du fait que les estimations comptent uniquement les substituts de viande clairement étiquetés sans gluten, ou qu'elles incluent également des produits d'origine végétale plus larges qui peuvent être naturellement sans gluten mais ne sont pas positionnés ainsi, et du fait que la restauration commerciale soit incluse avec la même profondeur que la distribution. Les différences proviennent aussi de la manière dont le PVM est construit, car un changement de mix entre les formats surgelés et frais ou réfrigérés peut modifier la valeur totale même si les volumes évoluent modestement. En fixant le moment de conversion des devises sur l'année de base indiquée et en revérifiant les fourchettes de PVM à chaque cycle d'actualisation, Mordor Intelligence maintient la valeur de 2026 alignée sur ce qui est réellement vendu sur l'ensemble des canaux durant cette période.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,87 milliards USD (2026) | |

| Fournisseur de données sectorielles A | 2,48 milliards USD (2025) | Cette estimation semble utiliser un périmètre de valeur plus restreint qui peut sous-estimer une couverture plus large de la distribution et de la restauration commerciale, et la valeur de base plus faible suggère une inclusion de produits plus stricte et une pondération de canaux différente. |

| Éditeur de marché B | 0,49 milliard USD (2025) | Ce chiffre est cohérent avec une définition de produit beaucoup plus restreinte et une vision de catégorie en phase précoce, où moins de formes et de canaux sont effectivement comptabilisés, et où la tarification n'est pas entièrement ajustée pour tenir compte des différences de mix entre les régions. |

L'écart entre les sources renvoie principalement à des différences de périmètre et de traitement tarifaire plutôt qu'à une simple divergence de calcul. Lorsque les règles d'inclusion sont liées au positionnement sans gluten, que le mix de canaux est modélisé explicitement, et que le PVM est actualisé avec des vérifications de l'année en cours, le total obtenu devient plus facile à tracer et à reproduire pour un usage de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des alternatives à la viande sans gluten ?

Le marché est évalué à 10,87 milliards USD en 2026 et devrait atteindre 16,22 milliards USD d'ici 2031.

Quel type de produit génère actuellement le plus de revenus ?

Les burgers détiennent la plus grande part de 35,02 % des ventes de 2025, bénéficiant d'une large pénétration dans la restauration.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 9,14 % jusqu'en 2031, les consommateurs de la classe moyenne se tournant vers des protéines végétales certifiées.

Pourquoi les coûts de production restent-ils élevés ?

Les installations spécialisées sans gluten, les isolats de protéines premium et les audits de certification maintiennent les coûts à 2 à 2,5 fois le niveau de la viande conventionnelle.

Dernière mise à jour de la page le: