Taille et Part du Marché Italien des Aliments et Boissons Sans Gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

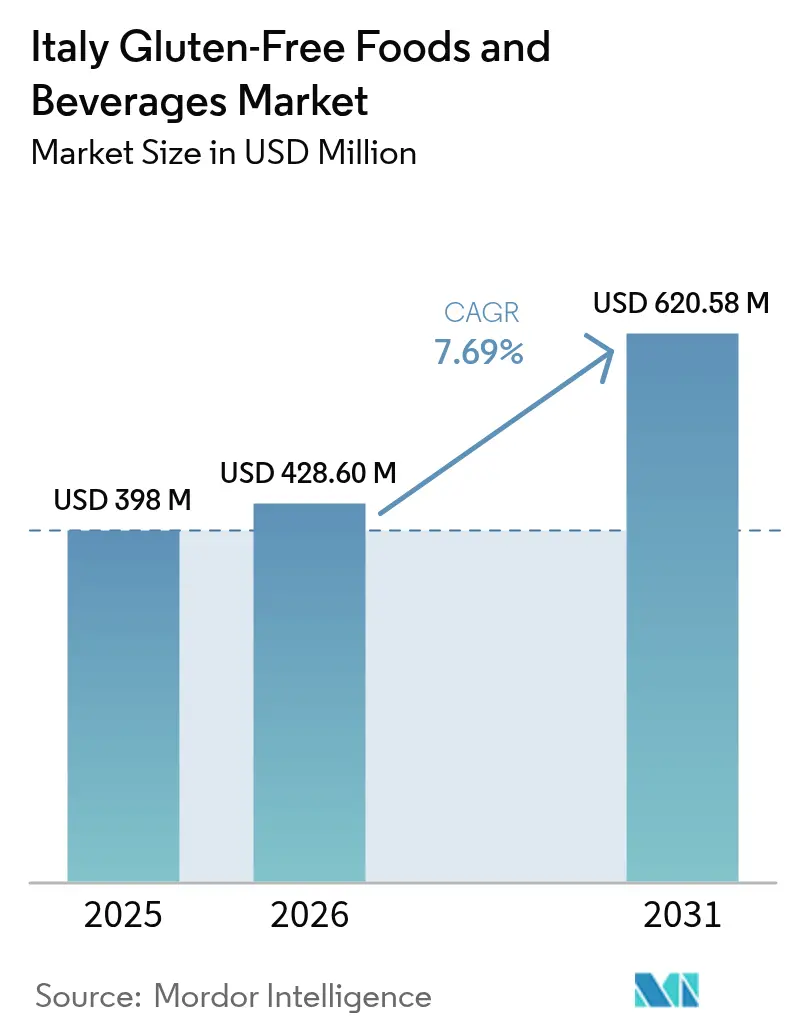

| Taille du marché de l'année de base (2025) | 398 Millions de dollars américains |

| Taille du Marché (2026) | 428.6 Millions de dollars américains |

| Taille du Marché (2031) | 620.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Italien des Aliments et Boissons Sans Gluten par Mordor Intelligence

La taille du marché italien des aliments et boissons sans gluten devrait croître de 398 millions USD en 2025 à 428,6 millions USD en 2026 et devrait atteindre 620,58 millions USD d'ici 2031, à un TCAC de 7,69 % sur la période 2026-2031. La croissance du marché italien des aliments et boissons sans gluten est portée par plusieurs facteurs clés, notamment la mise en œuvre de dépistages nationaux obligatoires de la maladie cœliaque, l'adoption croissante de modes de vie sans gluten et le déploiement stratégique d'approches de vente au détail omnicanales. Ces initiatives répondent efficacement aux défis persistants liés à la sensibilité aux prix et à la disponibilité des produits. Les fabricants avant-gardistes remodèlent de manière proactive leurs portefeuilles de produits pour s'aligner sur l'évolution des préférences des consommateurs, en mettant l'accent sur la nutrition fonctionnelle, l'approvisionnement biologique et la diversification des protéines. Par ailleurs, ils mettent en œuvre des mesures strictes de contrôle de la contamination pour préserver la réputation de leur marque et la confiance des consommateurs. La normalisation du commerce électronique en tant que canal principal d'achat alimentaire a permis aux producteurs régionaux d'étendre leur portée à l'ensemble de la péninsule italienne. Cette évolution redéfinit la dynamique concurrentielle au sein du marché et accélère la transition des produits alimentaires sans gluten, passant d'offres de niche à des produits de grande consommation.

Points Clés du Rapport

- Par type de produit, les Produits de Boulangerie ont dominé avec une part de revenus de 37,64 % du marché italien des aliments et boissons sans gluten en 2025 ; les Boissons devraient connaître la croissance la plus rapide avec un TCAC de 9,72 % jusqu'en 2031.

- Par source, les produits d'Origine Végétale détenaient 61,85 % de la part du marché italien des aliments et boissons sans gluten en 2025, tandis que les alternatives d'Origine Animale progressent à un TCAC de 8,16 % jusqu'en 2031.

- Par nature, les offres Conventionnelles représentaient une part de 72,88 % de la taille du marché italien des aliments et boissons sans gluten en 2025, tandis que les produits Biologiques se développeront à un TCAC de 10,32 %.

- Par canal de distribution, les Supermarchés/Hypermarchés ont capté 41,52 % du marché italien des aliments et boissons sans gluten en 2025 ; les Magasins de Vente au Détail en Ligne ont enregistré la trajectoire de croissance la plus élevée avec un TCAC de 9,52 %.

- Par région, l'Italie du Nord contrôlait 40,78 % du marché italien des aliments et boissons sans gluten en 2025 ; l'Italie du Sud affiche le TCAC le plus rapide à 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Italien des Aliments et Boissons Sans Gluten

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| L'augmentation des diagnostics et la sensibilisation à la maladie cœliaque et à la sensibilité au gluten stimulent la demande | +2.1% | National, plus élevé en Italie du Sud | Moyen terme (2-4 ans) |

| Le soutien gouvernemental aux systèmes d'étiquetage sans gluten et de remboursement encourage la croissance du marché | +1.8% | National | Long terme (≥4 ans) |

| La préférence croissante des consommateurs pour les aliments à étiquette propre et sans allergènes élargit la base du marché | +1.5% | Italie du Nord et du Centre | Court terme (≤2 ans) |

| L'évolution vers des modes de vie plus sains et la nutrition fonctionnelle stimule l'expansion du marché | +1.3% | National, axé sur les zones urbaines | Moyen terme (2-4 ans) |

| La croissance du commerce électronique améliore l'accessibilité des produits dans tout le pays | +0.9% | National, plus fort dans le Nord | Court terme (≤2 ans) |

| L'influence des célébrités et les tendances médiatiques normalisent les modes de vie sans gluten | +0.6% | National, démographie jeune | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des diagnostics et la sensibilisation à la maladie cœliaque et à la sensibilité au gluten stimulent la demande

L'approche structurée et systématique de l'Italie en matière d'identification de la maladie cœliaque constitue une base solide pour une expansion durable du marché, étendant sa portée au-delà des exigences médicales traditionnelles. Selon le Ministère de la Santé, la région de Lombardie enregistre le plus grand nombre de cas diagnostiqués de maladie cœliaque, avec 49 278 individus en 2023[1]Source : Ministère de la Santé d'Italie, « Rapport annuel au Parlement sur la maladie cœliaque », salute.gov.it. Cette sensibilisation croissante des consommateurs ne se limite pas aux diagnostics cliniques, mais reflète également une évolution vers des décisions d'achat orientées par le mode de vie. La mise en œuvre d'un cadre diagnostique proactif, renforcé par les exigences de dépistage obligatoire prévues par la Loi 130/2023, devrait élargir considérablement le marché adressable en révélant des cas jusqu'alors non diagnostiqués. Les disparités régionales dans les taux de détection indiquent que l'Italie du Sud, en particulier, est susceptible de connaître une augmentation disproportionnée de la demande. Cette croissance sera portée par les améliorations continues des infrastructures de santé, permettant une adoption plus large des programmes de dépistage et facilitant la pénétration du marché dans les zones insuffisamment desservies.

Le soutien gouvernemental aux systèmes d'étiquetage sans gluten et de remboursement encourage la croissance du marché

Le cadre réglementaire italien influence stratégiquement la dynamique du marché en mettant en œuvre des mécanismes d'aide financière qui réduisent efficacement la sensibilité aux prix chez les patients cœliaques. Cette intervention gouvernementale répond directement au défi critique du marché lié à la tarification premium, permettant aux fabricants de maintenir des marges bénéficiaires plus élevées tout en augmentant simultanément leur pénétration du marché. Le Plan National de Contrôle Pluriannuel (MANCP) pour 2023-2027 souligne l'importance de la prévention des fraudes dans l'étiquetage sans gluten. Cette initiative offre non seulement un avantage concurrentiel aux fabricants respectant les normes de conformité, mais établit également des barrières à l'entrée significatives pour les acteurs opportunistes cherchant à exploiter le marché. La transparence et la fiabilité de l'étiquetage sans gluten renforcent la confiance des consommateurs, séduisant à la fois les patients cœliaques diagnostiqués et les personnes soucieuses de leur santé, stimulant ainsi la croissance du marché. En outre, l'intégration de réglementations claires en matière d'étiquetage, d'incitations au remboursement et de cadres de certification complets a catalysé l'expansion du marché, stimulé l'innovation et renforcé la confiance des consommateurs dans le segment des produits sans gluten.

La préférence croissante des consommateurs pour les aliments à étiquette propre et sans allergènes élargit la base du marché

Avec une sensibilisation croissante à la santé et une demande accrue de transparence dans la production alimentaire, les consommateurs se tournent activement vers des produits alimentaires à étiquette propre et sans allergènes. Cette préférence en évolution élargit considérablement le marché sans gluten, obligeant les fabricants à diversifier leurs portefeuilles en proposant une gamme plus large de produits naturels et peu transformés. Le segment des produits sans gluten, qui s'adressait initialement aux personnes souffrant de conditions médicales, est désormais stratégiquement positionné pour répondre à un spectre plus large de demandes des consommateurs axées sur le mode de vie. Sur le marché italien, les consommateurs soucieux de leur santé manifestent une disposition à payer des prix premium pour des produits mettant l'accent sur la durabilité et les allégations « sans », reflétant une évolution des comportements d'achat. Cette tendance s'aligne sur une adhésion déclinante au régime méditerranéen traditionnel, créant une fenêtre d'opportunité stratégique pour les fabricants de produits sans gluten afin de positionner leurs offres comme des alternatives plus saines et plus durables. Soutenant ce potentiel de marché, l'étude ARIANNA indique que 83,82 % des adultes italiens ne présentent qu'une adhésion moyenne au régime méditerranéen[2]Source : Graziano Bonifazi, « Attitudes des consommateurs envers les aliments à étiquette propre en Italie », Frontiers in Nutrition, frontiersin.org , signalant une perturbation des habitudes alimentaires que les marques sans gluten peuvent exploiter stratégiquement pour stimuler la croissance du marché.

L'évolution vers des modes de vie plus sains et la nutrition fonctionnelle stimule l'expansion du marché

Le vieillissement démographique de l'Italie et la prévalence croissante de l'obésité, notamment dans les régions du sud, stimulent une croissance significative de la demande de produits alimentaires fonctionnels conçus pour répondre à des défis de santé spécifiques. La concentration persistante de taux d'obésité élevés en Italie du Sud crée une opportunité stratégique pour les produits sans gluten positionnés comme des solutions efficaces de gestion du poids. L'industrie alimentaire italienne priorise activement l'innovation, comme en témoignent les efforts de recherche axés sur l'incorporation de protéines de pois dans la focaccia sans gluten. Cela met en évidence l'engagement des fabricants à répondre à la demande croissante des consommateurs pour une nutrition fonctionnelle, avec un accent particulier sur l'enrichissement en protéines et la fortification en fibres. De plus, l'acceptation croissante par les consommateurs des avancées biotechnologiques dans les formulations de produits sans gluten reflète une disposition à adopter des solutions offrant une valeur nutritionnelle améliorée et s'alignant sur l'évolution des tendances en matière de santé et de bien-être.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les coûts de production élevés des produits sans gluten par rapport aux produits conventionnels limitent l'expansion du marché | -1.4% | National, plus prononcé dans le Sud | Long terme (≥4 ans) |

| Les processus de fabrication sont exposés à des risques de contamination croisée, freinant la croissance | -0.8% | National | Moyen terme (2-4 ans) |

| Les exigences réglementaires strictes en matière de certification et d'étiquetage sans gluten augmentent les coûts de conformité | -0.6% | National | Long terme (≥4 ans) |

| Reproduire le goût et la texture des produits contenant du gluten s'avère difficile | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de production élevés des produits sans gluten par rapport aux produits conventionnels limitent l'expansion du marché

Malgré la disponibilité de programmes d'aide gouvernementale, les fabricants de produits sans gluten font face à des désavantages structurels de coûts significatifs qui limitent leur capacité à pénétrer efficacement le marché. En 2023, les prix des aliments transformés en Italie ont connu une hausse inflationniste de 8 à 11 %, impactant de manière disproportionnée les produits de spécialité tels que les alternatives sans gluten[3]Source : ISTAT, « Prix à la consommation - Septembre 2023 », istat.it, qui sont déjà positionnés à un niveau de prix premium. La production de produits sans gluten nécessite des lignes de fabrication dédiées, l'utilisation d'ingrédients spécialisés et le respect de protocoles rigoureux de contrôle de la qualité, qui contribuent tous à des coûts structurels élevés. Bien que les systèmes de remboursement gouvernementaux offrent un allègement financier partiel, ils sont insuffisants pour atténuer pleinement ces dépenses. De plus, la dépendance à l'égard de céréales naturellement sans gluten, qui ont généralement des rendements agricoles plus faibles et des durées de conservation plus courtes, aggrave encore les pressions sur les coûts. Les produits sans gluten sont souvent formulés sans conservateurs pour maintenir leur fraîcheur, ce qui entraîne une durée de conservation plus courte par rapport aux produits conventionnels à base de blé. En outre, ces produits nécessitent des solutions d'emballage spécialisées, telles que des matériaux hermétiques et sûrs pour les allergènes, afin de prévenir la contamination, ajoutant ainsi une couche supplémentaire de coûts au processus de production.

Les processus de fabrication sont exposés à des risques de contamination croisée, freinant la croissance

Les fabricants italiens font face à des défis opérationnels et de réputation substantiels, les incidents de contamination croisée persistant et sapant la confiance des consommateurs tout en compliquant la conformité aux cadres réglementaires stricts. Les rappels de 2025 du Ministère de la Santé concernant plusieurs produits sans gluten, provoqués par la détection de gluten, mettent en évidence les faiblesses persistantes des systèmes de contrôle de fabrication, qui continuent de contraindre la trajectoire de croissance du marché. De plus, les incohérences dans les programmes de formation des manipulateurs d'aliments dans les différentes régions italiennes, dont beaucoup ne parviennent pas à intégrer des pratiques complètes de gestion des allergènes, aggravent encore les risques de contamination. Ces lacunes en matière d'assurance qualité créent non seulement des désavantages concurrentiels pour les fabricants concernés, mais intensifient également les préoccupations des consommateurs quant à la fiabilité des produits. Ce problème est particulièrement prononcé pour les petits producteurs, qui manquent souvent des ressources financières et de l'infrastructure opérationnelle nécessaires pour mettre en œuvre des mesures efficaces de prévention de la contamination, limitant ainsi leur capacité à concurrencer et à se développer sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de la Boulangerie Face à la Disruption des Boissons

Les acheteurs italiens consacrent encore la plus grande part de leurs dépenses au pain, aux biscuits et aux gâteaux sans gluten, donnant aux Produits de Boulangerie 37,64 % du marché italien des aliments et boissons sans gluten en 2025. Cependant, l'innovation dans les boissons élargit le périmètre de la catégorie. Les boissons prêtes à consommer (RTD) fonctionnelles, les laits végétaux enrichis et les eaux infusées au collagène atteignent collectivement un TCAC robuste de 9,72 % (2026-2031). Leur nature stable à température ambiante minimise les risques de contamination croisée et facilite l'entrée sur le marché pour les nouveaux acteurs, redéfinissant la perception des consommateurs d'un « régime sans gluten » au-delà des substituts traditionnels du pain.

Pour répondre à l'insatisfaction des consommateurs face aux textures denses, les boulangeries exploitent la fermentation au levain et les mélanges d'amidons natifs pour combler les lacunes sensorielles et protéger leurs parts de marché. Les pâtes et nouilles continuent d'avoir une importance culturelle en Italie. Les alternatives à la semoule, telles que le riz, le maïs ou le triticale, incarnent la fierté nationale et soutiennent une demande constante. Les avancées technologiques telles que le mélange sous vide dans la production de pâtes réduisent les pertes à la cuisson, garantissant la texture al dente souhaitée. De plus, les snacks, condiments, assaisonnements et tartinades émergent comme des domaines de croissance dynamiques, capitalisant sur les tendances de consommation nomade et les opportunités de cadeaux premium. Par conséquent, le marché italien des aliments et boissons sans gluten se diversifie, réduisant sa dépendance aux produits de boulangerie et stimulant la croissance dans la consommation centrée sur les boissons.

Par Source : Le Leadership Végétal Défié par l'Innovation Animale

En 2025, les formulations d'origine végétale, utilisant des farines de riz, de maïs, de sarrasin et de légumineuses, représentaient 61,85 % du marché italien des aliments et boissons sans gluten. L'utilisation d'ingrédients méditerranéens familiers améliore la transparence des étiquettes et soutient la stabilité des prix. Pendant ce temps, les alternatives d'origine animale, telles que les pains enrichis en blanc d'œuf et les substituts de repas fortifiés au lactosérum, se développent à un TCAC de 8,16 % (2026-2031), reflétant la demande croissante des consommateurs pour des protéines complètes et une texture améliorée.

Les avancées dans les protéines de pois stimulent l'innovation, avec des formulations hybrides combinant des concentrés végétaux et des peptides laitiers gagnant en popularité pour leur effet de satiété et leur douceur, renforçant les allégations « source de protéines ». Cette convergence d'ingrédients met en évidence des opportunités stratégiques au sein du secteur italien des aliments et boissons sans gluten pour équilibrer l'attrait sensoriel et la valeur nutritionnelle. La flexibilité d'approvisionnement reste un facteur critique. Les perturbations dans les approvisionnements mondiaux en légumineuses soulignent la robustesse des chaînes d'approvisionnement italiennes en produits laitiers et en œufs, notamment dans les pôles de production comme l'Émilie-Romagne et la Vénétie. Les producteurs avant-gardistes atténuent les risques en adoptant des portefeuilles multi-protéines, assurant la cohérence des formulations et gérant les fluctuations des prix des matières premières, maintenant ainsi leur position concurrentielle sur le marché italien des aliments et boissons sans gluten.

Par Nature : Le Premium Biologique Gagne en Dynamisme

En 2025, les références conventionnelles maintenaient une part de valeur de 72,88 % mais sont de plus en plus challengées par la croissance rapide des alternatives biologiques, qui devraient se développer à un TCAC de 10,32 % (2026-2031). Les détaillants exploitent stratégiquement les promotions saisonnières, notamment lors des campagnes nationales de la « Semaine Bio », pour mettre en avant des récits axés sur la provenance. Ces campagnes résonnent efficacement auprès des consommateurs, leur permettant de justifier des dépenses premium pour les produits biologiques. En conséquence, les offres biologiques devraient continuer à surpasser les moyennes de la catégorie, contribuant de manière significative à la croissance du marché italien des aliments et boissons sans gluten.

L'infrastructure robuste de la chaîne d'approvisionnement soutient la création de propositions de valeur uniques, telles que le sorgho patrimonial et la farine de pois chiche moulue à la pierre, commercialisées avec un fort accent sur leur terroir, similaire à la valorisation des appellations viticoles. Cette approche renforce le positionnement concurrentiel des marques biologiques au sein du segment alimentaire premium italien. En s'alignant sur la culture alimentaire axée sur la qualité du pays, les labels biologiques capturent avec succès la fidélité des consommateurs soucieux de leur santé et des passionnés de gastronomie, stimulant les achats répétés et renforçant leur présence sur le marché.

Par Canal de Distribution : La Transformation Numérique s'Accélère

En 2025, les supermarchés et hypermarchés représentaient 41,52 % des transactions au sein du marché italien des aliments et boissons sans gluten. Cette domination est soutenue par la présence de coins diététiciens en magasin, qui fournissent des conseils diététiques personnalisés, et d'un large assortiment de produits sans gluten à marque propre répondant aux diverses préférences des consommateurs. Cependant, les magasins de vente au détail en ligne émergent comme le canal de distribution à la croissance la plus rapide, enregistrant un TCAC impressionnant de 9,52 % (2026-2031). Les grandes chaînes de distribution ont créé des microsites dédiés sans gluten pour améliorer l'engagement des clients, tandis que des boulangeries directes aux consommateurs (D2C) agiles exploitent une technologie avancée de surgélation rapide pour livrer des pains artisanaux sans gluten de haute qualité dans tout le pays en 24 heures. Les modèles par abonnement gagnent en popularité, répondant aux besoins récurrents des consommateurs médicalement dépendants tout en assurant des flux de revenus constants et prévisibles pour les fournisseurs. Parallèlement, les chaînes de supermarchés discount élargissent leurs offres de produits « sans » pour attirer les acheteurs soucieux des coûts, réduisant efficacement les disparités de prix et favorisant une acceptation plus large des produits sans gluten sur le marché italien grand public.

Les magasins spécialisés en santé et les pharmacies continuent de servir une clientèle fidèle, notamment ceux qui recherchent les conseils d'experts des pharmaciens pour gérer les régimes alimentaires liés à des comorbidités. Cependant, leur part de marché collective diminue progressivement. Pour les marques émergentes, l'adoption de stratégies de distribution hybrides s'est avérée efficace. En référençant leurs produits en pharmacie, ces marques gagnent en crédibilité et en confiance auprès des consommateurs axés sur la santé, tout en ciblant simultanément les acheteurs en ligne pour atteindre une scalabilité. Cette double approche optimise la visibilité de la marque en phase de démarrage et atténue les risques potentiels associés à l'entrée sur le marché.

Analyse Géographique

En 2025, l'Italie du Nord détient une part de marché de 40,78 % dans le secteur national des aliments et boissons sans gluten, portée par ses infrastructures logistiques avancées, ses ménages à revenus élevés et la présence de multinationales alimentaires mondiales. La région affiche une forte demande, avec des dépenses par habitant dépassant la moyenne nationale, soutenues par un système de santé efficace qui facilite les diagnostics précoces et d'importants réseaux de vente au détail modernes. La concentration d'installations de fabrication à Parme et à Bolzano améliore l'efficacité logistique, tandis que les collaborations entre laboratoires publics et privés accélèrent les cycles d'innovation. De plus, les entreprises de transformation alimentaire ont créé des centres de visite pour accroître la transparence dans la production sans gluten, renforçant la confiance des consommateurs dans le leadership du marché de la région.

L'Italie centrale sert de pôle culinaire. La reprise du tourisme aux niveaux d'avant la pandémie a incité les restaurants et les hôtels à intégrer des options sans gluten dans leurs menus aux côtés des offres traditionnelles. Les PME régionales exploitent des céréales patrimoniales, telles que le blé dur Senatore Cappelli, pour produire des pains plats artisanaux sans gluten conformes aux recettes à désignation protégée. Ces produits premium sont commercialisés via des canaux d'agritourisme, démontrant comment l'exploitation de l'identité régionale renforce la proposition de valeur sur le marché italien des aliments et boissons sans gluten.

L'Italie du Sud est positionnée pour la croissance la plus élevée, avec un TCAC projeté de 8,62 % (2026-2031). Les pôles de santé financés par l'UE élargissent les capacités diagnostiques, tandis que les cartes de remboursement répondent aux défis d'accessibilité financière. Bien que le profil démographique de la région, caractérisé par une population plus jeune, des ménages plus nombreux et un revenu disponible plus faible, ait initialement freiné la pénétration du marché, les systèmes de bons d'achat ont atténué ces obstacles. L'amélioration des infrastructures routières renforce la logistique de la chaîne du froid. Les coopératives agro-industrielles des Pouilles et de Calabre capitalisent sur des microclimats favorables pour s'engager dans l'agriculture contractuelle de quinoa et de sorgho, réduisant les complexités de la chaîne d'approvisionnement et créant des opportunités d'emploi locales. Combinés aux campagnes de sensibilisation à la santé portées par les réseaux sociaux, ces facteurs propulsent la croissance rapide de l'Italie du Sud sur le marché italien des aliments et boissons sans gluten.

Paysage réglementaire

L'Italie applique le cadre européen relatif aux allégations liées au gluten, principalement le règlement (UE) n° 828/2014, qui fixe l'allégation « sans gluten » à un maximum de 20 mg/kg (20 ppm) dans le produit alimentaire final. Au niveau national, l'Italie dispose également d'une filière spécifique pour les aliments « spécialement formulés » pour les personnes atteintes de la maladie cœliaque, ancrée dans la loi 123/2005 et complétée par des décrets ultérieurs du ministère de la Santé, tels que le décret du 17 mai 2016, qui fondent l'inscription au registre de remboursement du Service national de santé (SSN). Sur le plan opérationnel, les entreprises alimentaires produisant ou proposant des aliments sans gluten doivent gérer les contrôles officiels et les processus de conformité locaux, y compris la notification à l'autorité sanitaire locale (ASL/Azienda USL) via le SUAP, conformément aux exigences européennes en matière d'hygiène (règlement (CE) n° 852/2004) et aux contrôles des allergènes fondés sur l'HACCP. Les autorités régionales peuvent émettre des directives supplémentaires pour le contrôle officiel des entreprises alimentaires sans gluten (par exemple, les lignes directrices régionales d'Émilie-Romagne), tandis que l'Associazione Italiana Celiachia (AIC) constitue une référence sectorielle grâce à sa classification des risques et à ses conseils pratiques utilisés pour réduire la contamination croisée dans les milieux de fabrication et de restauration.

Paysage Concurrentiel

Le marché italien des aliments et boissons sans gluten est un marché modérément consolidé qui comprend de nombreux concurrents locaux et internationaux. Parmi les principaux acteurs opérant sur le marché italien des aliments et boissons sans gluten figurent Dr. Schär AG/SPA, Barilla Holding, Farmo SpA, The Kraft Heinz Company et NT Food SpA. Les acteurs leaders du marché des produits sans gluten disposent d'une large gamme de produits. Ces acteurs se concentrent sur l'exploitation des opportunités offertes par les marchés émergents pour élargir leur portefeuille de produits, afin de répondre aux exigences des différentes catégories de produits.

Les challengers de niveau intermédiaire se concentrent sur les espaces non exploités, tels que les sauces stables à température ambiante et la confiserie premium. Les start-ups s'associent à des laboratoires universitaires pour développer des pâtes traitées aux enzymes qui imitent le comportement élastique du gluten, réduisant les cycles de développement à moins de 18 mois. Les entrants axés sur le commerce électronique se différencient par des saveurs en édition limitée et des boucles de rétroaction directe, contournant les frais de référencement et capturant des micro-communautés au sein du marché italien des aliments et boissons sans gluten.

Les priorités stratégiques du marché tournent autour du contrôle de la contamination, de la transparence des ingrédients et d'une narration convaincante pour renforcer la confiance des consommateurs. La survenue de rappels de produits très médiatisés a considérablement accru les préoccupations des consommateurs, incitant les entreprises à adopter des solutions avancées telles que des tableaux de bord de Certificats d'Analyse (COA) en temps réel et des applications de traçabilité basées sur la blockchain. De plus, l'activité de fusions et acquisitions s'est intensifiée, les entreprises cherchant à réaliser des économies d'échelle, essentielles pour gérer les coûts élevés associés aux investissements en ségrégation.

Leaders du Secteur Italien des Aliments et Boissons Sans Gluten

Dr. Schar AG/SpA

Barilla Holding

The Kraft Heinz Company

Farmo SpA

NT Food SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande liée au remboursement et la normalisation de la vente au détail créent un espace pour les marques capables de concilier un contrôle strict du gluten et des propositions de valeur adaptées aux consommateurs. Le registre de remboursement du SSN pour les produits spécifiquement formulés pour les cœliaques, soutenu par des règles ministérielles (dont le décret du 17 mai 2016), tend à récompenser les fabricants qui investissent dans la ségrégation, les tests et la documentation, tout en favorisant un placement plus large en pharmacie et dans la distribution généraliste grâce à un rachat motivé médicalement. Parallèlement, l'Italie connaît une expansion mesurable de la présence des produits sans gluten dans la distribution moderne, l'AIC signalant une augmentation de 25 % de l'espace de rayon en supermarchés et hypermarchés au cours des deux dernières années (en date de mars 2025). Cette présence élargie soutient le développement des marques de distributeur et des sous-segments à croissance plus rapide, tels que les offres fonctionnelles, à étiquette propre et biologiques sans gluten, où la différenciation repose sur la nutrition (enrichissement en fibres/protéines), la transparence des ingrédients et un contrôle fiable de la contamination conforme aux exigences d'allégation du règlement UE 828/2014. Les données sectorielles et les travaux normatifs, notamment les directives de GS1 Italy sur les attributs des produits liés au gluten (2025), soutiennent également une meilleure qualité des données pour l'exécution omnicanale, aidant les marques à améliorer leur visibilité et à réduire les frictions d'achat en ligne et en magasin.

Développements récents du secteur

- Juillet 2026 : la Commission du Codex Alimentarius FAO/OMS a adopté le 9 juillet 2026 de nouvelles directives internationales pour l'étiquetage de précaution des allergènes (PAL), incluant une approche de dose de référence pour les céréales contenant du gluten. Cela renforce le référentiel mondial pour la communication du risque de traces de gluten et peut relever le niveau d'exigence des contrôles fournisseurs et de la justification des étiquettes pour les produits vendus en Italie sous allégations liées au gluten.

- Mars 2026 : un plan d'investissement de 28 millions d'EUR pour 2026 couvrant des sites de production en Italie, en Espagne et en Allemagne a été annoncé par Dr. Schar. Ce plan renforce la capacité de fabrication sans gluten et resserre l'exécution du contrôle de la contamination, soutenant une expansion plus large de l'assortiment dans une catégorie où les rappels peuvent rapidement éroder la confiance.

- Janvier 2025 : Barilla a investi 30,5 millions d'USD pour améliorer les capacités de production de pâtes de son site de Foggia, dans le sud de l'Italie. Cette modernisation soutient l'échelle de fabrication nationale et la fiabilité de l'approvisionnement alors que la consommation de produits sans gluten s'étend au-delà d'un segment strictement médical.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des aliments et boissons sans gluten emballés vendus en Italie via les circuits de distribution organisée et en ligne, où les produits sont étiquetés et positionnés pour l'évitement du gluten ou les régimes adaptés aux personnes cœliaques.

Exclusions de périmètre : les ventes exclusivement liées à la restauration, non traçables par équivalent emballé au détail, sont exclues de cette évaluation.

Aperçu de la segmentation

- Par Type de Produit

- Produits de Boulangerie

- Pains et Gâteaux

- Cookies et Biscuits

- Autres Produits

- Pâtes et Nouilles

- Snacks

- Boissons

- Condiments, Assaisonnements et Tartinades

- Produits Laitiers et Substituts Laitiers

- Viandes et Substituts de Viande

- Autres Produits Sans Gluten

- Produits de Boulangerie

- Par Source

- Végétal

- Animal

- Par Nature

- Produits Sans Gluten Conventionnels

- Produits Sans Gluten Biologiques

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Détaillants Spécialisés

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Région

- Italie du Nord

- Italie Centrale

- Italie du Sud

- Autres

Sources de données, évaluation du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de l'Italie, de sorte que le modèle parte d'un contexte de consommation réaliste, de niveaux de prix et d'une structure des circuits de distribution avant l'application de toute prévision. Nous avons référencé des sources publiques telles que des publications nationales sur la nutrition et la santé (y compris des directives liées à la maladie cœliaque), les réglementations italiennes et européennes en matière d'étiquetage alimentaire, ainsi que des statistiques commerciales indiquant les flux d'importation et d'exportation d'ingrédients et de produits alimentaires emballés.

Du côté du marché, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture médiatique fiable pour cartographier la tarification des lignes de produits sans gluten et leurs points de vente en pratique. Des bases de données de brevets et une base de données d'expéditions d'importation et d'exportation ont été utilisées de manière sélective pour évaluer l'activité d'innovation et les mouvements transfrontaliers pour les catégories emballées pertinentes. Ces exemples ne sont pas exhaustifs, et nous avons vérifié des sources publiques et internes supplémentaires pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que la recherche documentaire ne peut pas pleinement confirmer en Italie, notamment la répartition des circuits, le comportement de tarification et le rythme réel de l'expansion de la catégorie. Nous nous sommes entretenus avec un panel de fabricants, distributeurs, détaillants et spécialistes de la catégorie, puis avons validé les hypothèses avec des responsables fonctionnels gérant les décisions relatives aux produits, aux ventes ou aux achats dans tout le pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 42 % | |

| Acteurs plus petits : 14 % | Managers : 46 % |

Évaluation du marché et prévisions

L'évaluation a débuté par une approche descendante où les bassins de demande d'aliments et de boissons emballés ont été reconstitués à l'aide de signaux de consommation pertinents pour l'Italie et de la part plausiblement sans gluten, suivie d'une allocation par circuit entre supermarchés, distribution spécialisée, proximité et en ligne. Pour garder des totaux réalistes, nous avons effectué des vérifications ascendantes sélectives à l'aide de points de prix échantillonnés de marques et de marques de distributeur, de formats de conditionnement en rayon, et d'une consolidation limitée de fournisseurs et de distributeurs là où la visibilité des données était forte.

Les principaux paramètres ayant façonné le modèle incluent la pénétration du sans gluten dans les produits de base essentiels (comme le pain et les pâtes), le taux de lancement de nouveaux produits, l'évolution du prix de vente moyen par format de conditionnement, l'intensité promotionnelle dans la distribution moderne, et les évolutions de la part en ligne à mesure que le commerce électronique se normalise. Lorsque des observations directes manquaient pour une ligne de produit de niche, nous avons comblé les lacunes en utilisant des catégories de substitution à rotation et tarification similaires, puis ajusté grâce aux retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter les différences d'adoption entre la demande motivée par la santé et celle motivée par le mode de vie, et les scénarios ont été réconciliés en un cas central grâce au consensus d'experts sur la tarification et l'expansion de la distribution sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre la répartition des circuits, les fourchettes de prix et les dépenses par habitant implicites, puis vérifiés par rapport à des signaux indépendants tels que la croissance de l'assortiment en distribution et la dynamique de la catégorie décrite lors des entretiens. Lorsqu'un écart semblait trop important, nous avons réexaminé les hypothèses sous-jacentes et déclenché des appels de suivi pour confirmer si le problème provenait du périmètre, de la tarification ou de la couverture des circuits.

Avant validation finale, le modèle passe par des révisions internes en plusieurs étapes où les totaux, les taux de croissance et les principaux moteurs sont testés pour la cohérence année par année. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs affectent la demande, la réglementation ou la tarification, et une dernière vérification avant livraison est effectuée pour que les clients reçoivent la vision la plus récente.

Comparaison de l'évaluation du marché italien des aliments et boissons sans gluten de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour les aliments et boissons sans gluten en Italie ne concordent souvent pas, car le périmètre du produit et l'année de référence diffèrent, et parce que le traitement de la tarification et de la couverture des circuits varie. Une fois ces différences cumulées, la taille finale du marché peut évoluer même lorsque les sources publiées pointent vers des tendances de consommation similaires.

Les repas et ventes de menus sans gluten exclusivement liés à la restauration se situent hors du périmètre de Mordor Intelligence, ce qui explique pourquoi les chiffres intégrant les services en restaurant et en comptoir de boulangerie peuvent sembler plus élevés même avec des hypothèses de croissance similaires. Un autre écart récurrent concerne le traitement de la tarification, certaines sources utilisant un prix moyen unique, tandis que d'autres permettent aux évolutions de mix et aux promotions d'influencer la valeur réalisée au fil du temps, et le calendrier des devises peut encore élargir l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 398 millions d'USD (2025) | |

| Cabinet de conseil mondial A | 480 millions d'USD (2024) | Utilise une année de référence différente et adopte souvent un cadrage plus large des « produits sans gluten », ce qui peut inclure des articles emballés adjacents au-delà de l'ensemble aliments et boissons utilisé ici, et peut appliquer des hypothèses de croissance de prix plus élevées sur les années à venir. |

| Éditeur sectoriel B | 483,3 millions d'USD (2023) | Ancre la série sur une année de valorisation antérieure et peut refléter une pondération différente des circuits, notamment si les magasins spécialisés sont davantage mis en avant, ce qui tend à relever le prix moyen réalisé par rapport à un mix de distribution plus équilibré. |

Dans l'ensemble du tableau, l'écart est principalement dû au choix de l'année de référence, à ce qui est comptabilisé comme demande emballée dans le périmètre, et à la manière dont le mix des circuits est converti en prix de vente moyen. En reliant les paramètres à des signaux de distribution observables, puis en les recoupant avec des entretiens, la valeur finale reste transparente et reproductible lorsque les hypothèses sont mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché italien des aliments sans gluten en 2026 ?

La taille du marché italien des aliments sans gluten s'élève à 428,6 millions USD en 2026, avec une prévision de dépasser 620,58 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché italien des aliments sans gluten ?

Les Boissons prennent la tête, progressant à un TCAC de 9,72 % alors que les consommateurs recherchent une nutrition fonctionnelle et nomade dans des formats sans gluten.

Pourquoi l'Italie du Sud est-elle importante pour la croissance future ?

Le dépistage obligatoire, les subventions sous forme de bons d'achat et la prévalence plus élevée de l'obésité stimulent un TCAC de 8,62 % dans le Sud, réduisant l'écart avec les niveaux de consommation du Nord.

Les produits sans gluten biologiques gagnent-ils en popularité ?

Oui. Les références biologiques croissent à un TCAC de 10,32 %, tirant parti des vastes terres agricoles biologiques de l'Italie et de la disposition des consommateurs à payer pour la durabilité et les bénéfices pour la santé.

Dernière mise à jour de la page le: