Taille et Part du Marché des Aliments et Boissons Sans Gluten au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

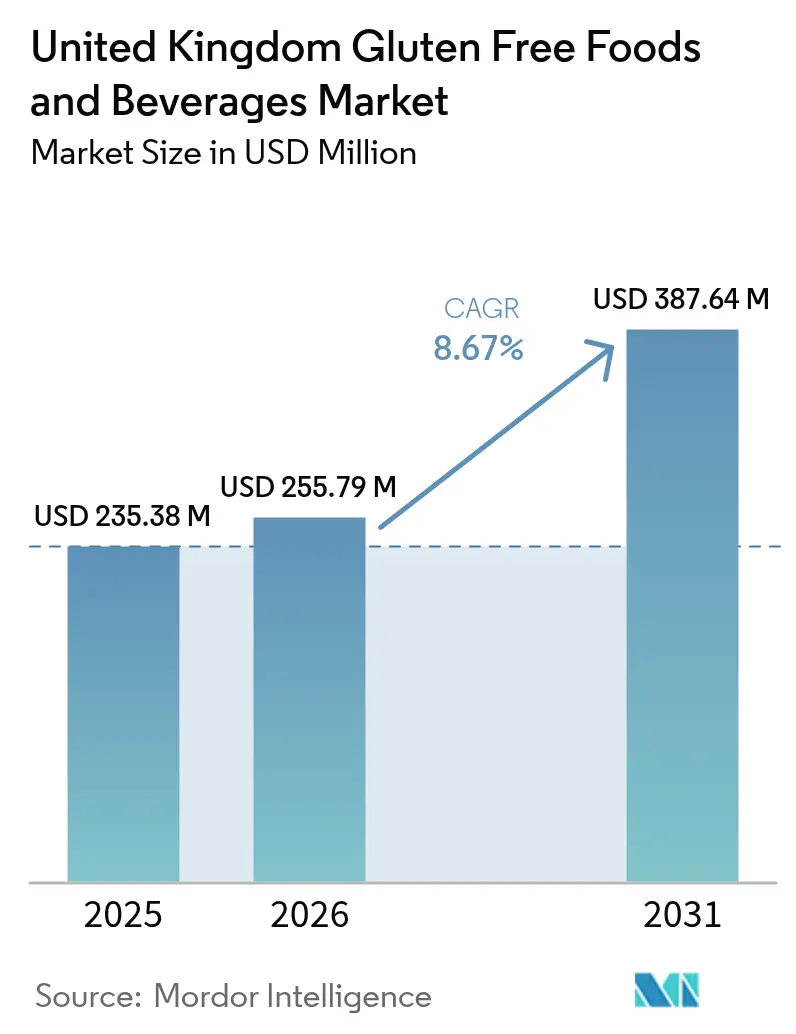

| Taille du marché de l'année de base (2025) | 235.38 Millions de dollars américains |

| Taille du Marché (2026) | 255.79 Millions de dollars américains |

| Taille du Marché (2031) | 387.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments et Boissons Sans Gluten au Royaume-Uni par Mordor Intelligence

La taille du marché des aliments et boissons sans gluten au Royaume-Uni devrait progresser de 235,38 millions USD en 2025 à 255,79 millions USD en 2026 et devrait atteindre 387,64 millions USD d'ici 2031, avec un CAGR de 8,67 % sur la période 2026-2031. Cette expansion est alimentée par la demande clinique des personnes diagnostiquées avec la maladie cœliaque et par l'adoption croissante de produits sans gluten par les consommateurs soucieux de leur santé. De nombreux consommateurs choisissent des options sans gluten non seulement pour maintenir leur santé et soulager les troubles gastro-intestinaux, mais aussi dans le cadre d'un mode de vie plus sain. Malgré les difficultés liées au coût de la vie, la demande reste soutenue en raison du caractère essentiel des régimes médicalement prescrits et de la recherche de bénéfices digestifs perçus par les personnes axées sur le bien-être. Bien que les prix élevés posent des défis, les avancées technologiques dans les ingrédients, l'élargissement de la disponibilité en supermarché et les mesures politiques telles que le lancement de la carte de subvention au Pays de Galles à l'automne 2025 améliorent l'accessibilité. Les fabricants privilégient la recherche et le développement pour améliorer la texture des produits, tandis que les réglementations plus strictes de l'Agence des normes alimentaires (FSA) appliquant le seuil de 20 mg/kg de gluten continuent de renforcer la confiance des consommateurs.

Principaux Enseignements du Rapport

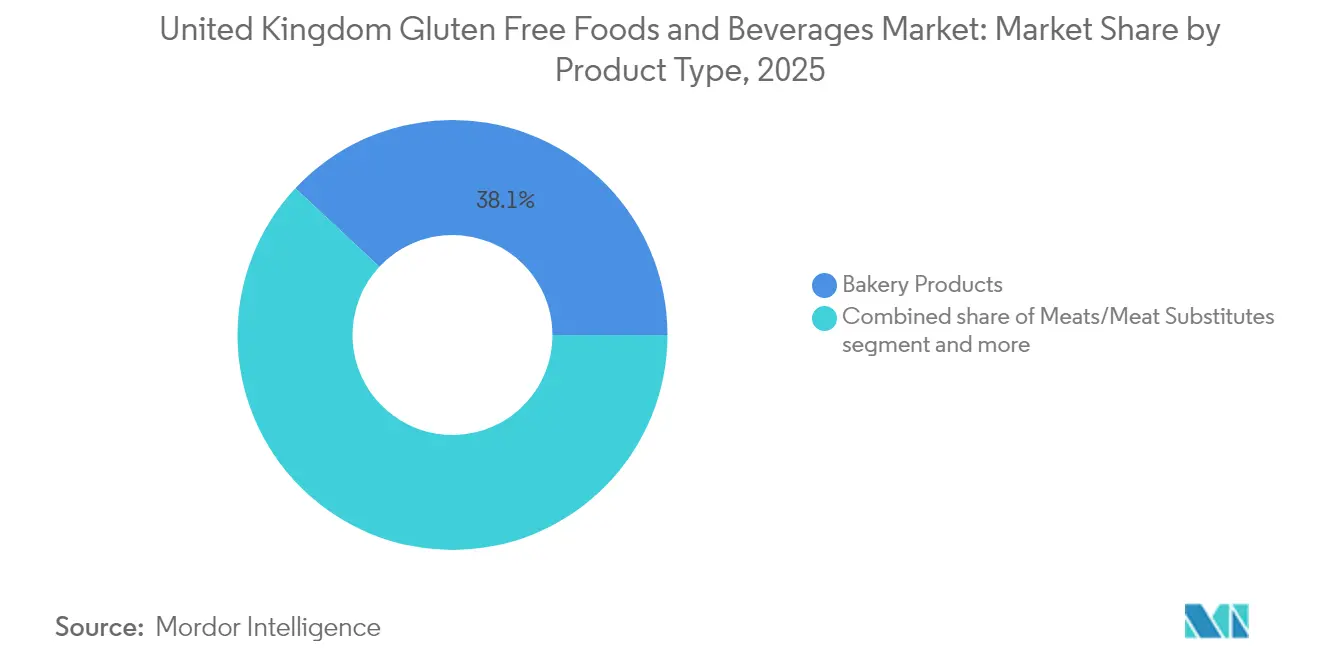

- Par type de produit, les produits de boulangerie ont représenté 38,05 % de la part du marché des aliments et boissons sans gluten au Royaume-Uni en 2025, tandis que les boissons ont enregistré la croissance la plus rapide avec un CAGR de 8,79 % jusqu'en 2031.

- Par nature, les produits conventionnels ont capturé 75,12 % de la taille du marché des aliments et boissons sans gluten au Royaume-Uni en 2025, tandis que les offres biologiques progressent à un CAGR de 9,41 % jusqu'en 2031.

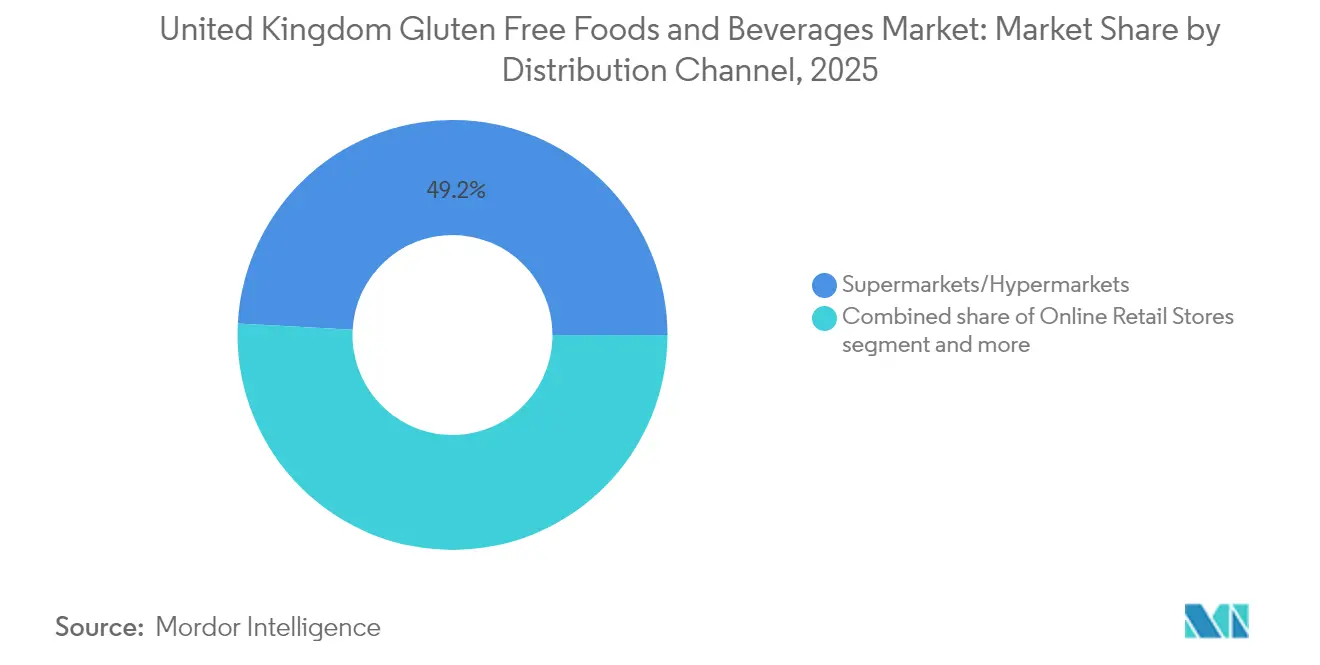

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 49,15 % de la taille du marché des aliments et boissons sans gluten au Royaume-Uni en 2025, et les boutiques de vente au détail en ligne devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aliments et Boissons Sans Gluten au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et des intolérances au gluten | +1.5% | National, concentration urbaine plus élevée | Long terme (≥ 4 ans) |

| Tendance vers des régimes spécialisés et à étiquetage propre | +1.8% | National, segments premium dans le Sud-Est de l'Angleterre | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux bénéfices pour la santé des produits sans gluten | +1.2% | National, données démographiques soucieuses de leur santé | Moyen terme (2-4 ans) |

| Renforcement des réglementations en matière d'étiquetage et des systèmes de certification | +0.9% | National, exigences de conformité à la FSA | Court terme (≤ 2 ans) |

| Expansion de l'innovation produit | +1.1% | National | Moyen terme (2-4 ans) |

| Intérêt des consommateurs pour les régimes sans allergènes et à base végétale | +0.7% | National, pénétration métropolitaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et des intolérances au gluten

Grâce aux avancées des protocoles de dépistage du NHS et aux campagnes de sensibilisation ciblées, les taux de diagnostic clinique de la maladie cœliaque sont en hausse. Le centre national du NHS England pour la maladie cœliaque adulte a mis en place la télémédecine et la surveillance à distance, améliorant l'accès aux soins spécialisés et aux conseils diététiques. Cette infrastructure médicale renforcée aide les patients à maintenir des protocoles nutritionnels sans gluten et soutient une demande constante de produits sans gluten certifiés. En 2024, l'Organisation Cœliaque indique qu'environ 500 000 personnes au Royaume-Uni restent non diagnostiquées avec la maladie cœliaque[1]Source : Organisation Cœliaque, "Mois de sensibilisation à la maladie cœliaque au Royaume-Uni 2024", www.coeliac.org.uk. Pour les personnes diagnostiquées, l'accès à des produits sans gluten sûrs et certifiés est essentiel pour une gestion efficace de la maladie. Le marché est en outre stimulé par les efforts du secteur de la santé pour identifier et traiter les cas non diagnostiqués. Par ailleurs, certains consommateurs adoptent des produits sans gluten en raison de sensibilités au gluten ou de préférences de style de vie influencées par une prise de conscience accrue de la maladie cœliaque.

Tendance vers des régimes spécialisés et à étiquetage propre

Les consommateurs se tournent vers des régimes spécialisés non seulement pour des raisons médicales, mais aussi en raison d'un intérêt croissant pour le bien-être et la transparence des ingrédients. En Europe, notamment parmi la Génération Z, on observe une tendance claire à privilégier des produits de haute qualité, frais et plus sains. Notamment, un consommateur sur trois est prêt à payer une prime pour une nutrition axée sur la santé. Cette tendance stimule la croissance du marché au-delà de la base traditionnelle des patients cœliaques, car les personnes soucieuses de leur santé choisissent de plus en plus les produits sans gluten pour leurs bénéfices digestifs perçus ou leur bien-être général. La tendance à l'étiquetage propre complète le mouvement sans gluten, les fabricants supprimant les conservateurs artificiels, les colorants et les additifs pour répondre à la demande de transparence des ingrédients. Par exemple, Schär se concentre sur des formulations sans conservateurs dans l'ensemble de sa gamme de produits. Dans le même temps, les marques émergentes ciblent des segments de marché premium en mettant l'accent sur des listes d'ingrédients minimales et des certifications biologiques.

Sensibilisation croissante des consommateurs aux bénéfices pour la santé des produits sans gluten

Les initiatives éducatives menées par les services du NHS et les organisations de défense des patients ont élargi la sensibilisation aux troubles liés au gluten au-delà de l'accent traditionnel sur la maladie cœliaque. Selon le NHS, la maladie cœliaque touche environ 1 personne sur 100 au Royaume-Uni[2]Source : Service National de Santé, "Aperçu - Maladie cœliaque", www.nhs.uk. Les campagnes éducatives de Coeliac UK, ainsi que les recommandations du NHS, soulignent la nécessité d'éviter strictement le gluten pour prévenir les complications à long terme telles que la malabsorption, les risques accrus de cancer et des taux de mortalité plus élevés. Les efforts de plaidoyer de l'organisation ont renforcé la confiance des consommateurs dans les normes d'étiquetage sans gluten et les mesures de prévention de la contamination croisée. L'adoption de plateformes de santé numérique et de la télémédecine pendant la pandémie a amélioré l'accès aux conseils diététiques et au soutien spécialisé, aidant les patients à maintenir des régimes sans gluten. Par ailleurs, la hausse du revenu disponible au Royaume-Uni a entraîné une plus grande dépense des consommateurs en produits de santé et de bien-être. En 2023, le revenu disponible équivalisé moyen des ménages au Royaume-Uni était de 34 462 GBP[3]Source : Office for National Statistics (Royaume-Uni), "Les effets des impôts et des prestations sur le revenu des ménages", www.ons.gov.uk, soutenant la croissance du marché des aliments et boissons sans gluten.

Renforcement des réglementations en matière d'étiquetage et des systèmes de certification

L'Agence des normes alimentaires (FSA) a renforcé ses mécanismes d'application en introduisant des avis d'amélioration. Ces avis offrent une réponse proportionnée aux violations des allégations nutritionnelles et de santé, remplaçant les poursuites pénales immédiates par une approche de conformité progressive. La FSA applique un seuil de gluten obligatoire de 20 mg/kg comme norme légale pour les allégations sans gluten, avec des orientations techniques mettant l'accent sur des contrôles de production robustes et des protocoles de test pour assurer la conformité. En vertu de la loi de Natasha, les exigences en matière d'information sur les allergènes ont été élargies, rendant obligatoire l'étiquetage complet des ingrédients et des allergènes pour les produits préemballés destinés à la vente directe. Cette réglementation a un impact significatif sur les boulangeries, les sandwicheries et les opérateurs de restauration proposant des options sans gluten. De plus, la FSA consulte sur des orientations de bonnes pratiques pour les informations sur les allergènes dans les aliments non préemballés, proposant des informations écrites obligatoires sur les allergènes et des exigences en matière de personnel formé. En maintenant des normes élevées de sécurité et de transparence, ces réglementations d'étiquetage et systèmes de certification renforcent la confiance des consommateurs, élargissent la base de consommateurs sans gluten et encouragent les fabricants et les détaillants à augmenter leurs offres de produits sans gluten.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le positionnement tarifaire premium limite l'adoption de masse | -1.2% | National, particulièrement aigu dans les ménages à revenus plus faibles | Court terme (≤ 2 ans) |

| Limitations gustatives, texturales et sensorielles | -0.8% | National, acceptation par les consommateurs grand public | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.6% | National, dépendances mondiales aux céréales | Court terme (≤ 2 ans) |

| Exigences réglementaires et de certification complexes | -0.4% | National, normes de conformité à la FSA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le positionnement tarifaire premium limite l'adoption de masse

Les contraintes d'accessibilité financière continuent de poser un défi majeur à la croissance du marché sans gluten, car les produits sans gluten de base dans les principaux supermarchés britanniques sont tarifés environ 45 % plus cher que leurs homologues conventionnels. Selon Coeliac UK, les personnes atteintes de la maladie cœliaque font face à une charge financière supplémentaire, dépensant environ 35 % de plus pour leurs courses hebdomadaires par rapport à la population générale. Plus précisément, les pains sans gluten sont tarifés 4,5 fois plus cher, et les petits pains coûtent 3,1 fois plus cher au gramme que les alternatives standard. Ces problèmes d'accessibilité ont été aggravés par la hausse des pressions liées au coût de la vie, qui ont poussé les consommateurs à déclasser leurs achats et à réduire leurs dépenses dans les catégories alimentaires premium. Reconnaissant ces défis, le Pays de Galles a introduit la première carte de subvention sans gluten du Royaume-Uni à l'automne 2025. Cette initiative vise à améliorer l'accessibilité financière des aliments sans gluten, à réduire la médicalisation associée à l'accès à ces produits et à alléger les charges administratives des ressources du NHS, répondant ainsi aux défis tant des consommateurs que du système dans le marché sans gluten.

Limitations gustatives, texturales et sensorielles

Malgré les avancées de la science de la formulation, les produits sans gluten accusent encore un retard par rapport à leurs homologues conventionnels en termes de qualité sensorielle, ce qui freine leur acceptation par le grand public. Dans les tests de marché britanniques, les produits sans gluten déçoivent souvent en termes de goût, de texture et d'arôme, laissant les attentes des consommateurs en matière de pain sans gluten largement insatisfaites. Les innovateurs se tournent vers des ingrédients fonctionnels tels que la poudre de psyllium. Substitué à 50 % avec de la farine de riz, il produit des petits pains sans gluten offrant un volume amélioré, une texture plus moelleuse et une meilleure acceptation des consommateurs, bien qu'avec une coloration plus foncée. Prozymi Biolabs, originaire d'Édimbourg, développe des solutions enzymatiques. Ces solutions visent à dégrader sélectivement les protéines de gluten immunogènes tout en préservant la texture souhaitée. Cependant, la technologie nécessite encore des ajustements pour garantir que les niveaux de gluten sont sûrs pour les patients cœliaques. Par ailleurs, les stratégies intégrant des légumineuses, telles que les farines de pois chiche, de lentille et de lupin, semblent prometteuses pour augmenter la teneur en protéines et améliorer la texture, tout en maintenant les produits sans gluten. Cependant, pour que ces innovations prospèrent commercialement, une optimisation supplémentaire de la formulation est essentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits de Boulangerie Ancrent la Dynamique des Ventes

La catégorie boulangerie a généré 38,05 % de la taille du marché des aliments et boissons sans gluten au Royaume-Uni en 2025, soulignant l'importance du pain, des petits pains et des produits du petit-déjeuner dans l'alimentation de la nation. Des entreprises telles que Warburtons et Promise Gluten Free développent leur offre en crumpets et bagels, en se concentrant sur la reproduction des textures traditionnelles. Les avancées telles que les mélanges riz-levain et la supplémentation en psyllium améliorent la tendreté, un facteur essentiel pour attirer de nouveaux consommateurs. Pendant ce temps, le segment des boissons a enregistré la croissance la plus rapide avec un CAGR de 8,79 % (2026-2031), porté par les bières artisanales sans gluten et les boissons à l'avoine ciblant les consommateurs flexitariens. Cette forte dynamique de croissance diversifie les revenus des fournisseurs qui se concentraient auparavant sur les aliments solides.

Les exploitants de pubs tirent également parti de cette tendance en proposant des menus inclusifs mettant en vedette des lagers débarrassées du gluten et des ales à base de sorgho comme produits phares. Les snacks et les produits prêts à consommer gagnent en popularité avec des options comme les bouchées brownie au chocolat et les mini honeygrams, répondant aux achats impulsifs. Alors que les sauces et assaisonnements contribuent une part plus modeste mais stable, ils soulignent l'importance des exhausteurs de goût dans les régimes restrictifs. Les alternatives à la viande et aux produits laitiers captent des parts de marché supplémentaires en séduisant les personnes intolérantes au lactose ou préférant les protéines végétales. À mesure que ces segments se développent, les multipacks inter-catégories et les promotions groupées en supermarché devraient accroître la pénétration des ménages sur le marché sans gluten au Royaume-Uni.

Par Nature : Domination du Conventionnel avec une Montée en Puissance du Biologique

Les produits conventionnels détenaient une part dominante de 75,12 % du marché des aliments et boissons sans gluten au Royaume-Uni en 2025. Leur large disponibilité, leur rapport coût-efficacité et leur accent sur les produits de base, soutenus par des marques bien établies, répondent aux besoins de la plupart des consommateurs sans gluten. Bien que les produits conventionnels dominent le marché, attirant principalement les acheteurs axés sur la santé et le style de vie, le segment biologique croît à un solide CAGR de 9,41 % (2026-2031). Cette croissance découle des consommateurs associant les options sans gluten à la tendance plus large de l'alimentation saine. Les marques utilisent de plus en plus des céréales patrimoniales, comme le millet cultivé sans pesticides de synthèse, pour obtenir une certification biologique et soutenir les objectifs de biodiversité. Des initiatives d'entreprise telles que le pilote VitaMì de Dr. Schär témoignent d'un engagement envers des chaînes d'approvisionnement durables, ce qui pourrait façonner les futures offres de produits.

L'expansion du segment biologique est en outre soutenue par les décisions d'équivalence UE-Royaume-Uni, qui simplifient la logistique transfrontalière pour les intrants certifiés. Les emballages portant des éco-labels communiquent à la fois la sécurité allergénique et la responsabilité environnementale, séduisant particulièrement les jeunes consommateurs. Alors que les produits conventionnels restent essentiels pour les canaux de distribution de masse — souvent le seul niveau éligible au remboursement dans le cadre des programmes de subvention —, les produits biologiques premium trouvent leur rentabilité dans les détaillants spécialisés et les services d'abonnement en ligne. Cela a conduit de nombreux fournisseurs sur le marché sans gluten au Royaume-Uni à adopter une stratégie à double voie, équilibrant les gammes de produits conventionnels et biologiques.

Par Canal de Distribution : Les Supermarchés Conservent la Part Principale, le Commerce en Ligne Progresse Fortement

Les supermarchés et hypermarchés ont dominé la catégorie, contribuant à 49,15 % de sa valeur en 2025. Les consommateurs préféraient ces points de vente pour leurs courses hebdomadaires en raison de la commodité du guichet unique. Les enseignes ont amélioré la navigation grâce à l'étiquetage en rayon et aux rayons dédiés aux produits sans gluten, tandis que beaucoup ont introduit des assortiments sans gluten sous marque propre pour améliorer l'accessibilité financière. Bien que les points de vente traditionnels aient connu une croissance régulière, le segment en ligne a connu une croissance significative avec un CAGR de 10,05 % (2026-2031). Cette croissance a été portée par des outils de découverte de produits, la livraison à domicile et des listes de courses récurrentes qui ont simplifié les achats répétés. Les abonnements à des boulangeries en vente directe au consommateur ont gagné en popularité en offrant fraîcheur et variété, favorisant la fidélité à la marque dans une catégorie où la texture se détériore rapidement.

Les magasins spécialisés en santé ont continué à renforcer leur position sur le marché en proposant des assortiments sélectionnés adaptés aux besoins spécifiques des consommateurs et en tirant parti de l'expertise de leur personnel pour fournir des recommandations personnalisées. Pendant ce temps, d'autres canaux de distribution, tels que les pharmacies et les magasins d'aliments naturels, ont joué un rôle crucial dans la desserte de marchés de niche. Ces canaux étaient particulièrement importants pour les produits éligibles sur ordonnance et pour offrir des services de consultation spécialisée, répondant aux consommateurs ayant des besoins spécifiques en matière de santé et de régime alimentaire.

Analyse Géographique

Le Royaume-Uni dispose d'un marché sans gluten bien établi, doté de cadres réglementaires et d'une distribution au détail généralisée. Cependant, les disparités dans les politiques de prescription et la densité de distribution au détail selon les régions entraînent un accès et une accessibilité financière inégaux aux produits. À l'automne 2025, le Pays de Galles a inauguré le premier programme de carte de subvention sans gluten du Royaume-Uni, offrant des recharges trimestrielles pour les achats sans contact dans les supermarchés et en ligne. Cette innovation politique cherche à démédicaliser l'accès aux aliments sans gluten et à alléger la charge administrative des cabinets de médecins généralistes et des pharmacies, établissant potentiellement un précédent pour une adoption à l'échelle nationale. L'Angleterre, qui abrite la plus grande concentration de marché et une forte présence de supermarchés et de détaillants spécialisés, est confrontée à un accès inégal aux produits de base sans gluten subventionnés en raison des politiques de prescription variables entre les Groupes de Commissionnement Clinique.

L'Écosse, sous l'œil vigilant de Food Standards Scotland (Normes alimentaires Écosse), aligne son approche réglementaire sur celle de la FSA Angleterre pour garantir des normes uniformes d'étiquetage sans gluten, tout en s'adaptant aux nuances du marché local. L'Irlande du Nord, naviguant dans les complexités du Cadre de Windsor, fait face à des défis liés à l'étiquetage élargi de la Phase 3 du NIRMS. À partir de juillet 2025, des catégories plus larges de marchandises transitant depuis la Grande-Bretagne devront porter des étiquettes individuelles « Not for EU » (Pas pour l'UE). La dynamique de la distribution au détail diffère selon les régions : Londres est en tête en termes d'adoption des courses en ligne, tandis que le Nord-Est privilégie les achats en magasin. Cette divergence façonne les stratégies de distribution pour les marques sans gluten ciblant des segments géographiques spécifiques.

Les zones urbaines bénéficient d'une forte présence de supermarchés et de détaillants spécialisés, garantissant une meilleure disponibilité des produits et des prix compétitifs. En revanche, les zones rurales font face à des sélections limitées et à des coûts de transport élevés pour les options sans gluten. La FSA a tiré la sonnette d'alarme sur la capacité des autorités locales à faire respecter les normes alimentaires, laissant présager des disparités géographiques potentielles dans la surveillance de la conformité et l'étiquetage des allergènes. Cette préoccupation est particulièrement pertinente pour les petits producteurs et les opérateurs de restauration dans les régions disposant de moins de ressources d'inspection. Bien que les initiatives de bacs à sable réglementaires soutenus par le gouvernement et les nouvelles voies d'approbation des aliments promettent de stimuler l'innovation dans l'ensemble du Royaume-Uni, l'entrée sur le marché tend à favoriser les centres métropolitains avant d'atteindre les marchés secondaires.

Paysage Concurrentiel

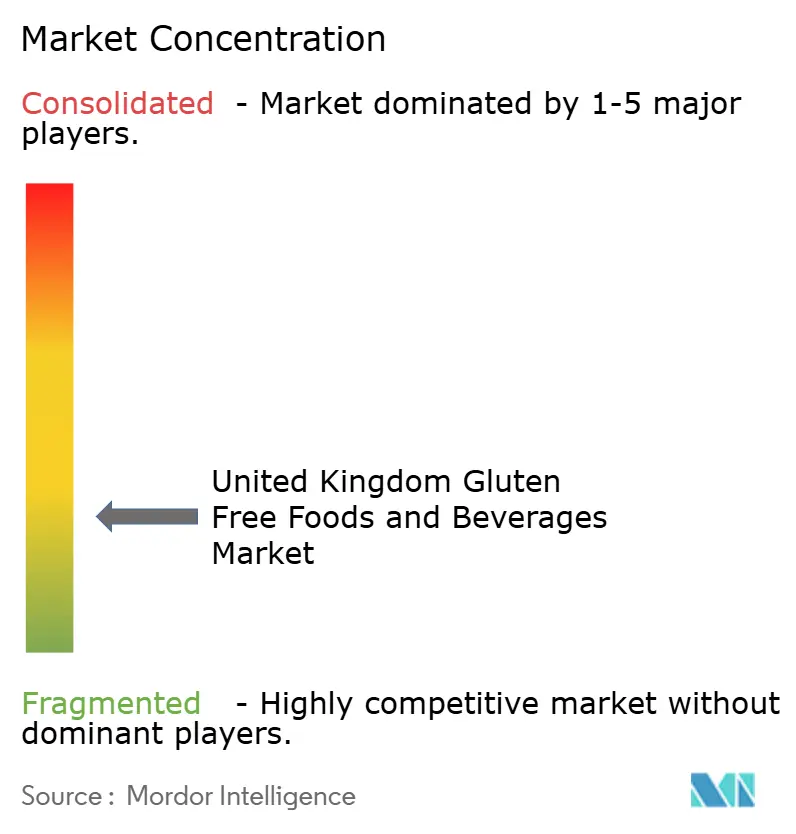

Le marché sans gluten au Royaume-Uni présente une concentration modérée, avec des multinationales établies maintenant des positions solides grâce à la notoriété de leur marque, à leurs partenariats avec les détaillants et à l'innovation produit. Dr. Schär domine le marché avec sa position dominante en Europe et un portefeuille de plus de 200 produits sans gluten dans diverses catégories, soutenu par son siège social à Warrington et son site de production à Glasgow. Les acteurs nationaux comme Warburtons utilisent leur expertise en boulangerie grand public pour développer leurs gammes de produits sans gluten, notamment les sandwichs fins, les crumpets et les petits pains blancs, en tirant parti de leurs relations établies avec les supermarchés pour obtenir des espaces en rayon et encourager les essais des consommateurs. La concurrence s'intensifie à mesure que les entreprises se concentrent sur les stratégies de vente directe au consommateur, le positionnement premium et les avancées technologiques plutôt que de se concurrencer uniquement sur les prix.

Les nouveaux perturbateurs se concentrent sur les technologies d'ingrédients innovantes et les formulations spécialisées pour relever les défis persistants de goût et de texture qui limitent l'adoption par le grand public. L'innovation reste un domaine de concurrence essentiel. Prozymi Biolabs développe une technologie enzymatique qui neutralise les fragments de gluten immunogènes tout en préservant la structure du pain, attirant des financements d'Innovate UK. En août 2024, Lancaster Colony a introduit des toasts à l'ail texans surgelés, produits dans une installation dédiée sans gluten pour garantir des pratiques de fabrication sûres.

Les géants mondiaux privilégient l'expansion géographique comme stratégie clé pour conquérir des parts de marché, tandis que les acteurs locaux se concentrent sur l'innovation produit pour attirer les consommateurs millennials ouverts à l'essai de nouveaux produits et très sensibles aux marques. Cette tendance dans divers secteurs alimentaires crée des opportunités pour les fabricants de diversifier leurs offres. Les principaux acteurs du marché comprennent Dr. Schär, The Kraft Heinz Company, Warburtons Limited, Genius Foods et Nestlé SA. L'Autorité de la concurrence et des marchés, habilitée par la loi sur les marchés numériques, la concurrence et les consommateurs de 2024, a renforcé la surveillance réglementaire sur les étiquetages trompeurs et les pratiques anticoncurrentielles, avec des sanctions pouvant atteindre 10 % du chiffre d'affaires mondial en cas de violation.

Acteurs Majeurs du Secteur des Aliments et Boissons Sans Gluten au Royaume-Uni

Dr. Schär

The Kraft Heinz Company

Warburtons Limited

Genius Foods

Nestle SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Warburtons a introduit deux nouveaux ajouts à sa gamme sans gluten : les Pittas Marrons Moelleux Sans Gluten et le Bloomer Tigré aux Graines Sans Gluten. Ces Pittas Marrons Moelleux, riches en fibres, sont certifiés par Cross Grain et sont totalement exempts de gluten, de blé et de lait.

- Mai 2025 : Crave, la marque de snacks sans restrictions alimentaires, a introduit un biscuit gaufrette sans gluten dans sa gamme de biscuits sucrés au Royaume-Uni. Les nouvelles gaufrettes fourrées à la crème vanille sont commercialisées sous le nom de « Pink Cheetahs » et sont colorées de manière appropriée pour correspondre au nom.

- Avril 2025 : Haldiram, le célèbre groupe indien de snacks, a lancé sa Collection Khaas, une gamme premium de douceurs traditionnelles sans gluten, ciblant le marché britannique.

- Octobre 2024 : Dr. Schär a introduit trois nouveaux snacks sans gluten : les Bouchées Blondie au Beurre de Cacahuète, les Bouchées Brownie au Chocolat et les Mini Honeygrams. Les Bouchées Blondie au Beurre de Cacahuète offrent un délicieux mélange de textures crémeuses et croquantes, tandis que les Bouchées Brownie au Chocolat se distinguent par une profonde saveur chocolatée complétée par un cœur en gaufrette croustillante.

Périmètre du Rapport sur le Marché des Aliments et Boissons Sans Gluten au Royaume-Uni

Les aliments et boissons sans gluten excluent les aliments contenant du gluten. Le gluten est une protéine présente dans le blé, l'orge, le seigle et le triticale. Le marché des aliments et boissons sans gluten au Royaume-Uni est segmenté par type en boissons, produits de boulangerie et confiserie, condiments, assaisonnements et pâtes à tartiner, produits laitiers/substituts laitiers, viande/substituts de viande et autres types. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Produits de Boulangerie |

| Viandes/Substituts de Viande |

| Produits Laitiers/Substituts Laitiers |

| Sauces, Vinaigrettes et Assaisonnements |

| Snacks et Produits Prêts à Consommer |

| Boissons |

| Autres Types de Produits |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Produits de Boulangerie |

| Viandes/Substituts de Viande | |

| Produits Laitiers/Substituts Laitiers | |

| Sauces, Vinaigrettes et Assaisonnements | |

| Snacks et Produits Prêts à Consommer | |

| Boissons | |

| Autres Types de Produits | |

| Par Nature | Conventionnel |

| Biologique | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Boutiques de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des aliments et boissons sans gluten au Royaume-Uni en 2026 ?

Il s'établit à 255,79 millions USD et devrait progresser jusqu'à 387,64 millions USD d'ici 2031, avec un CAGR de 8,67 %.

Quelle catégorie de produit génère le chiffre d'affaires le plus élevé ?

Les produits de boulangerie représentent 38,05 % de la valeur de la catégorie grâce à la dépendance des consommateurs envers le pain et les produits de base associés.

Quelle politique a récemment amélioré l'accessibilité financière pour les patients cœliaques au Pays de Galles ?

Une carte de subvention lancée en juillet 2025 offre des allocations trimestrielles pouvant être dépensées en supermarché ou en ligne.

Pourquoi certains consommateurs hésitent-ils encore à acheter des produits sans gluten ?

Des prix premium d'environ 35 % et des lacunes persistantes en termes de goût ou de texture freinent une adoption plus large.

Dernière mise à jour de la page le: