Taille et part du marché des boissons sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.34% CAGR |

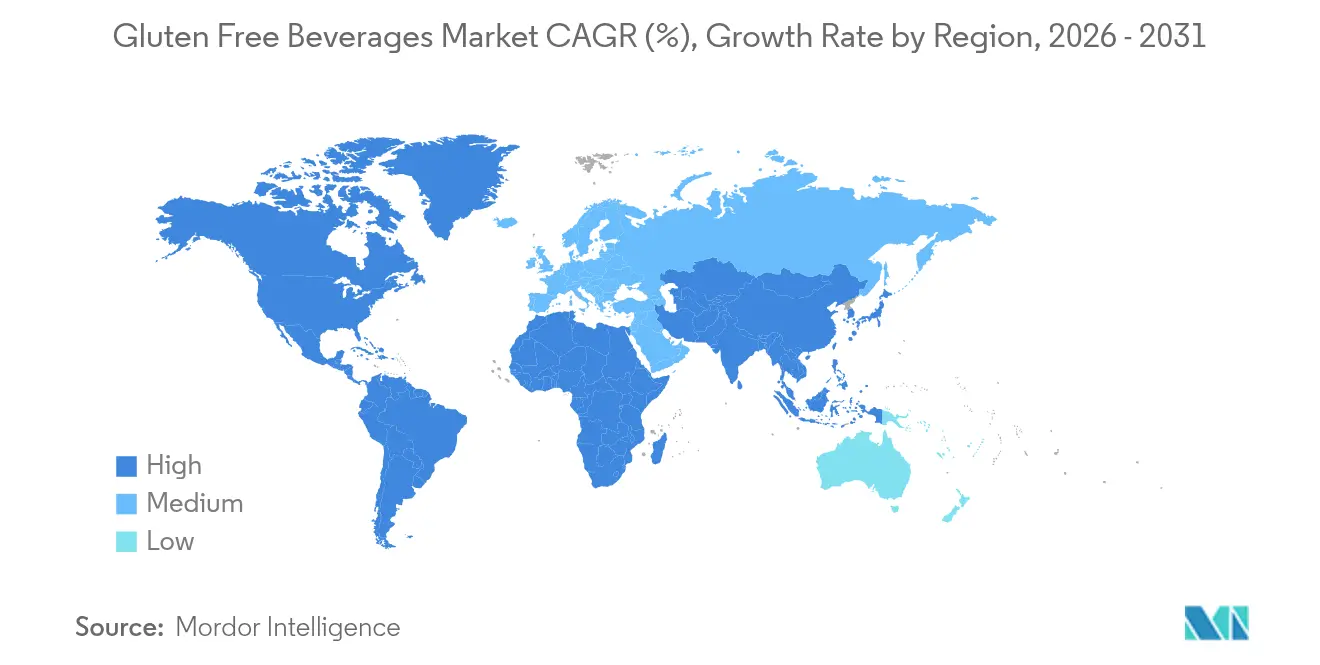

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

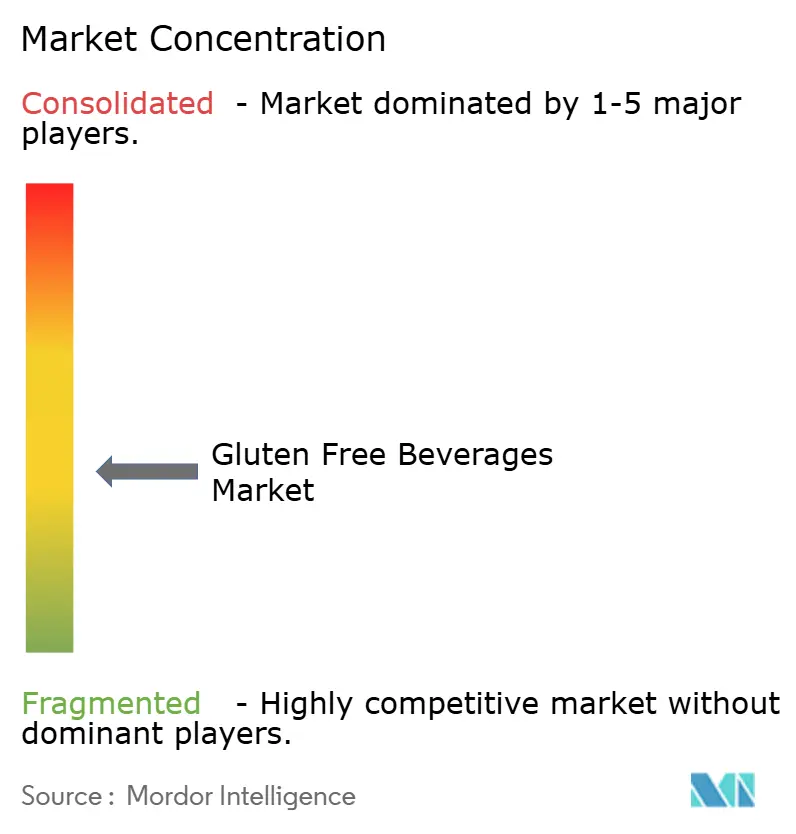

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sans gluten par Mordor Intelligence

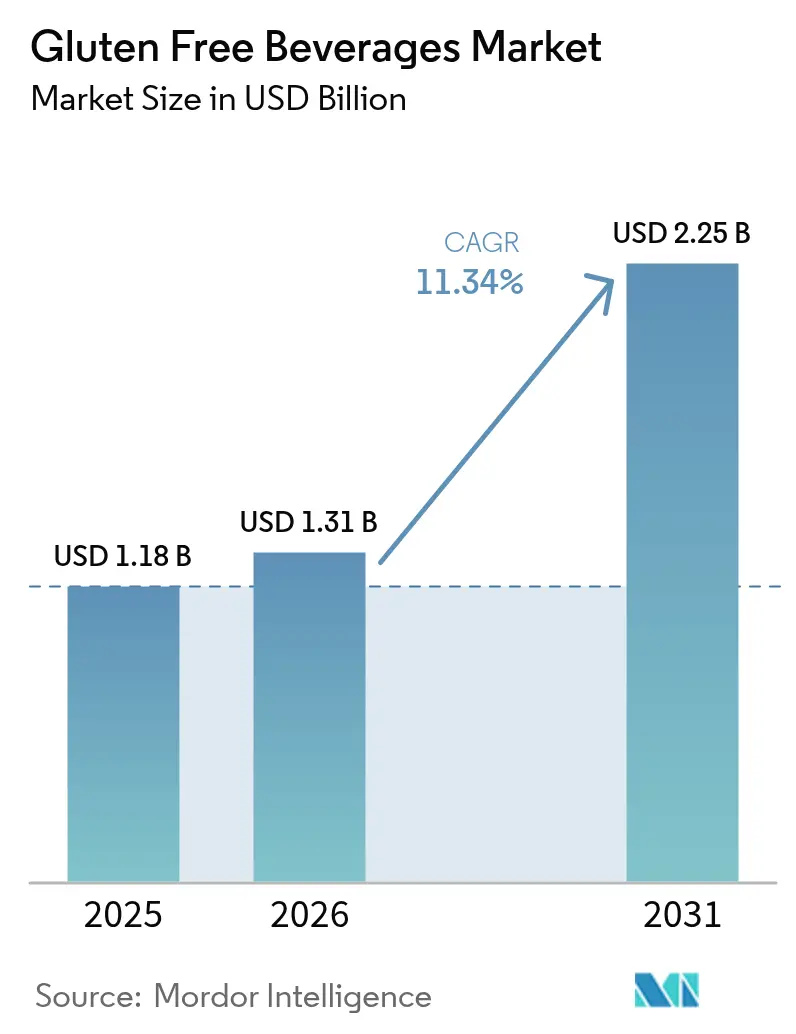

La taille du marché des boissons sans gluten était évaluée à 1,18 milliard USD en 2025 et devrait croître de 1,31 milliard USD en 2026 pour atteindre 2,25 milliards USD d'ici 2031, à un TCAC de 11,34 % au cours de la période de prévision (2026-2031). La hausse des diagnostics de maladie cœliaque et de syndrome du côlon irritable (SCI), associée à un étiquetage plus clair aux États-Unis et dans l'UE, ainsi qu'à des produits innovants combinant des allégations sans allergènes et des attributs bien-être, stimule la demande structurelle. Ces évolutions ont encouragé les fabricants à se concentrer sur la création de produits répondant à des besoins alimentaires spécifiques tout en favorisant la santé globale. Si les références de boissons alcoolisées continuent de dominer en valeur, les options non alcoolisées les surpassent désormais. Ce changement est largement porté par les consommateurs de la génération Z, qui, dans leur quête d'hydratation à étiquette propre et d'ingrédients fonctionnels, s'abstiennent de plus en plus de consommer de l'alcool. La préférence croissante pour les boissons non alcoolisées a incité les entreprises à élargir leurs portefeuilles avec des offres mettant en avant les ingrédients naturels et les bénéfices pour la santé. L'essor du commerce en ligne fait tomber les barrières traditionnelles liées à l'espace en rayon. Ce changement permet aux micro-brasseries et aux marques de kombucha de toucher des communautés cœliaques dispersées, tout en bénéficiant de coûts d'acquisition réduits. En exploitant les plateformes de commerce électronique, ces acteurs plus modestes peuvent atteindre des marchés de niche plus efficacement, en contournant les limites de la distribution physique. Dans une démarche stratégique visant à atténuer les risques climatiques et les risques d'approvisionnement en orge, les grands groupes multinationaux du secteur des boissons se tournent vers le sorgho et le millet résistants à la sécheresse. Cela diversifie non seulement leurs contrats céréaliers, mais réduit également leur empreinte carbone, en accord avec leurs objectifs de durabilité et en garantissant une chaîne d'approvisionnement plus résiliente.

Principaux enseignements du rapport

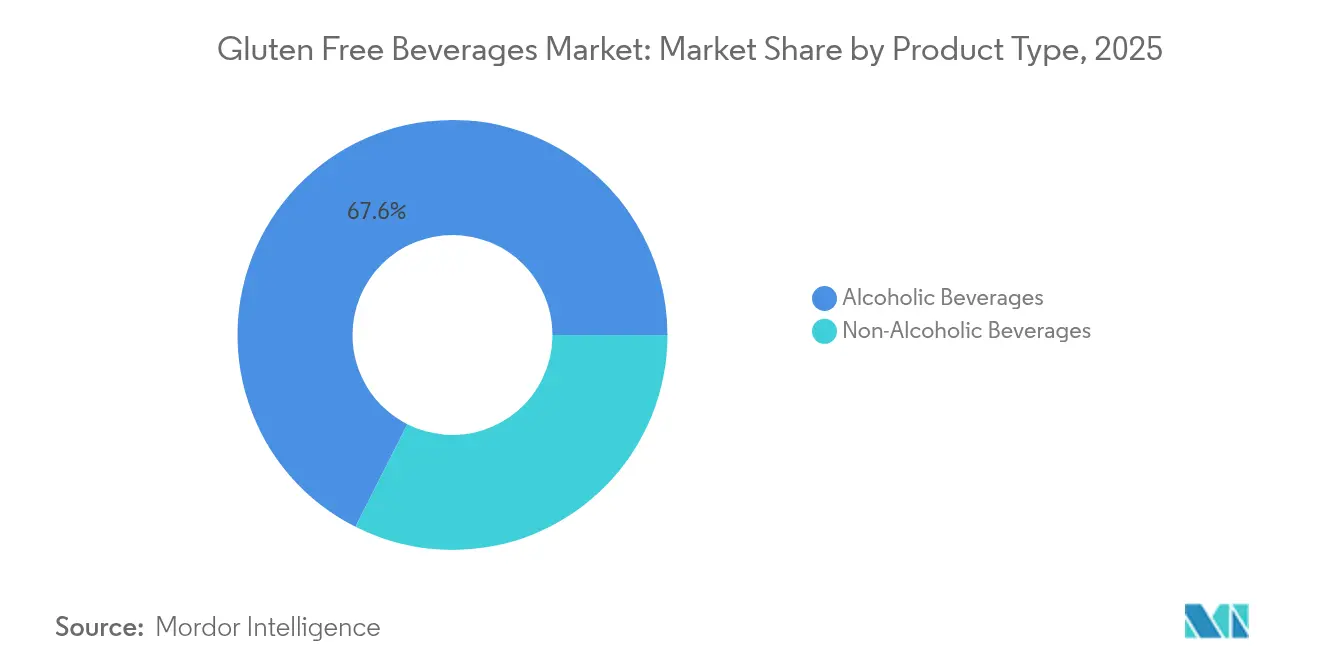

- Par type de produit, les boissons alcoolisées ont représenté 67,55 % des revenus de 2025 et les boissons non alcoolisées devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 41,25 % des ventes de 2025, tandis que la vente en ligne devrait croître à un TCAC de 11,76 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a représenté 37,95 % de la valeur mondiale en 2025 et l'Asie-Pacifique est positionnée pour la plus rapide expansion régionale à un TCAC de 11,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons sans gluten

Analyse de l'Impact des Facteurs de Croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population diagnostiquée avec la maladie cœliaque et le SCI | +2.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'options alcoolisées meilleures pour la santé | +2.1% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation en matière d'ingrédients d'origine végétale | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Commerce électronique permettant aux marques de niche de se développer | +1.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Brasseurs tirant parti de la dé-gluténisation enzymatique | +1.7% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Objectifs RSE des entreprises favorisant la diversité céréalière | +1.2% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population diagnostiquée avec la maladie cœliaque et le SCI

En Scandinavie et en Amérique du Nord, où les tests font l'objet d'un remboursement, les soins primaires ont rendu le dépistage sérologique systématique, entraînant une augmentation significative des diagnostics. Cette tendance souligne l'importance croissante accordée à la détection précoce et à la prise en charge des troubles liés au gluten. De 2020 à 2024, les diagnostics pédiatriques en Europe ont enregistré une hausse annuelle de 4,3 %, générant une nouvelle cohorte atteignant l'âge légal de consommer de l'alcool, déjà habituée à éviter le gluten en raison d'habitudes alimentaires bien ancrées. Dans 12 États américains, les assurances couvrent désormais les consultations diététiques, consacrant officiellement les régimes sans gluten comme faisant partie des recommandations médicales, ce qui intègre davantage le mode de vie sans gluten dans les pratiques de santé. Une mise à jour de la FDA en août 2024 a traité les ambiguïtés d'étiquetage pour les boissons fermentées, fournissant des informations plus claires et réduisant la confusion des consommateurs[1]Source : Celiac Disease Foundation, " Label Reading & the FDA", celiac.org. Collectivement, ces évolutions ont transformé l'éviction du gluten d'un choix discrétionnaire en une nécessité médicale, stimulant une demande constante et récurrente de bières lager, spiritueux et boissons fonctionnelles sans gluten.

Demande croissante d'options alcoolisées meilleures pour la santé

Les millennials et la génération Z font évoluer leurs portefeuilles vers des alcools à étiquette propre et moins caloriques, poussés par les tendances à la modération et un intérêt croissant pour une consommation soucieuse de la santé. Les marques sécurisent des emplacements premium dans les chaînes de distribution de spiritueux américaines en associant le positionnement sans gluten à des labels biologiques et sans OGM, qui résonnent fortement auprès de ces catégories démographiques. À la suite d'une décision du TTB en 2024, les distillateurs de spiritueux certifient désormais les vodkas à base de maïs et de pomme de terre comme sans gluten, élargissant la portée de la catégorie au-delà de la seule bière et séduisant les consommateurs ayant des restrictions ou des préférences alimentaires. Les données de la Brewer Association indiquent qu'en 2024, les bières artisanales sans gluten ont dépassé les volumes artisanaux globaux, soulignant un attrait croissant pour la santé et signalant un changement dans les préférences des consommateurs. En réponse, les détaillants regroupent ces références « meilleures pour la santé » dans des allées dédiées, améliorant la navigation des consommateurs, simplifiant l'expérience d'achat et stimulant les taux d'essai pour ces produits.

Innovation en matière d'ingrédients d'origine végétale

En 2024, le sorgho, une culture résistante à la sécheresse, a progressé de 7 %, porté par des contrats à vocation brassicole offrant aux agriculteurs des primes de prix[2]Source : Département de l'Agriculture des États-Unis, "Crop Production", usda.gov. Les brasseries se tournent vers le sorgho et le millet, attirées par leur résilience à la sécheresse et leurs profils aromatiques uniques qui enrichissent la narration premium. Patagonia Provisions et Deschutes ont dévoilé une lager à base de Kernza, soulignant le lien entre la séquestration du carbone et les atouts du produit. Si l'efficacité enzymatique sur le sorgho est inférieure de 15 % à celle sur l'orge, les prix de l'orge en forte hausse consécutifs à la mauvaise récolte européenne de 2023 soulignent la valeur de la diversification des cultures. En mettant l'accent sur la sécurité d'approvisionnement, l'alignement RSE et un profil aromatique unique, les céréales d'origine végétale se renforcent, à l'abri des chocs sur les matières premières.

Commerce électronique permettant aux marques de niche sans gluten de se développer

En 2024, quatorze États américains ont franchi une étape importante en libéralisant la livraison directe aux consommateurs. Ce changement réglementaire permet aux brasseries artisanales de contourner les distributeurs traditionnels, leur permettant d'atteindre directement les consommateurs dans les régions moins peuplées et sous-desservies. Ce changement améliore non seulement l'accès au marché pour les petits producteurs, mais favorise également un plus grand choix pour les consommateurs. En Amérique du Nord, les ventes d'alcool en ligne ont enregistré une hausse de 18 % en glissement annuel, portée par l'évolution des préférences des consommateurs et la commodité des plateformes de commerce électronique[3]Source : Distilled Spirits Council of the United States, "Distilled Spirits Council Annual Economic Briefing: Spirits Industry Holds Steady in Market Share Amid Economic Challenges in 2024", distilledspirits.org. Les références sans gluten en ont particulièrement bénéficié, profitant d'une visibilité et d'une découvrabilité accrues grâce à l'effet longue traîne du commerce en ligne. Les boîtes par abonnement sont apparues comme un outil essentiel pour les petits producteurs, stabilisant les flux de revenus, améliorant la trésorerie et réduisant les pressions sur le fonds de roulement en garantissant des revenus prévisibles. Témoignant de la puissance des communautés de marque, Holidaily Brewing a réussi à lever 1,2 million USD en 2024 via sa plateforme propriétaire. Cette réussite illustre comment des communautés engagées peuvent fournir non seulement des capitaux de croissance, mais aussi favoriser une fidélité plus profonde à la marque. Entre-temps, les produits certifiés ont trouvé un public élargi, les ventes transfrontalières au sein de l'UE et entre États américains permettant aux producteurs d'étendre leur portée sans supporter de lourdes commissions de distribution, améliorant ainsi la rentabilité et la pénétration du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et prix de détail plus élevés | -1.4% | Mondial, particulièrement aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Défis liés à la durée de conservation pour les références à faible teneur en conservateurs | -0.9% | Amérique du Nord, Europe, Asie-Pacifique humide | Moyen terme (2 à 4 ans) |

| Risque de contamination croisée par les allergènes lors du co-conditionnement | -0.7% | Mondial, installations partagées | Moyen terme (2 à 4 ans) |

| Disparités réglementaires en matière d'étiquetage | -0.6% | Mondial, exportateurs multirégionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et prix de détail plus élevés

Sur les marchés au comptant de 2024, le sorgho à usage brassicole a affiché un prix supérieur de 35 % à celui de l'orge de malterie, accentuant les pressions sur les marges brutes des brasseurs. Cet écart de prix a fait du sorgho une alternative plus coûteuse, compromettant davantage la rentabilité dans le secteur des boissons. Des processus d'assainissement dédiés, allongeant les changements de ligne de 40 %, ont entraîné une contraction de la rotation des actifs, les temps de nettoyage plus longs réduisant l'efficacité de la production. Des primes au détail allant de 25 % à 45 % dissuadent les ménages sensibles aux prix, une tendance particulièrement prononcée dans les économies émergentes où l'accessibilité financière est un facteur d'achat déterminant. Une sécheresse en début d'année 2024 en Afrique de l'Ouest a fait grimper les coûts du sorgho de 18 %, aggravant la situation des brasseurs déjà confrontés à l'inflation des emballages et à la hausse des coûts des intrants. Les malts spéciaux, avec leurs tailles de commande minimales, immobilisent le fonds de roulement et limitent la diversité des références pour les marques plus petites, restreignant leur capacité à concurrencer efficacement dans un marché de plus en plus dominé par les grands acteurs.

Défis liés à la durée de conservation pour les références à faible teneur en conservateurs

Les bières sans gluten, dépourvues de sulfites, subissent une oxydation plus rapide, limitant leur durée de conservation à 90 jours, contre 180 jours pour les lagers traditionnelles. Cette durée de conservation plus courte pose des défis importants aux fabricants pour maintenir la qualité des produits et répondre aux attentes des consommateurs. Pendant ce temps, les variantes non alcoolisées, dépourvues d'inhibiteurs naturels de fermentation, se heurtent à des délais de distribution encore plus serrés, l'absence de ces inhibiteurs accélérant la détérioration. Si les détaillants poussent pour des durées de conservation plus longues afin d'optimiser la rotation des stocks, la tendance à l'étiquette propre limite l'utilisation de conservateurs, contraignant les marques à accepter des taux de détérioration plus élevés et des inefficacités opérationnelles. Pour y remédier, certaines marques investissent dans des canettes flushées à l'azote et des verres bloquant les UV, ce qui fait grimper les coûts unitaires jusqu'à 12 %, ajoutant aux primes de prix et impactant l'accessibilité pour les consommateurs. De plus, les perturbations de la chaîne du froid affectant 23 % des expéditions américaines en 2024 accélèrent le vieillissement, réduisant encore la qualité des produits et ternissant la réputation des marques, ce qui peut éroder la confiance et la fidélité des consommateurs au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la technologie enzymatique remodèle la domination des boissons alcoolisées

En 2025, les boissons alcoolisées ont dominé le marché des boissons sans gluten, captant 67,55 % des ventes totales. Malgré l'évolution des préférences des consommateurs, ce segment est appelé à maintenir sa position dominante jusqu'en 2031. La bière, s'appuyant sur des technologies enzymatiques, est à l'avant-garde, permettant aux lagers et aux IPA à base d'orge de satisfaire aux normes réglementaires, telles que les seuils de la FDA, tout en préservant leurs saveurs caractéristiques. Les spiritueux ont connu un regain de popularité après une clarification du TTB en juin 2024, élargissant le champ des allégations certifiées sans gluten pour englober la vodka et le gin premium. Si le vin, étant intrinsèquement sans gluten, renforce la diversité des portefeuilles, il offre moins de possibilités de différenciation par rapport à ses homologues transformés. Cette prédominance des boissons alcoolisées souligne des habitudes de consommation ancrées et des avantages de production, montrant que si les atouts sans gluten apportent de la valeur, ils n'altèrent pas fondamentalement l'attrait central de la catégorie.

Les offres non alcoolisées émergent comme le segment à la croissance la plus rapide du marché, avec une projection d'expansion à un TCAC robuste de 11,78 %. Cette progression est largement portée par les millennials et la génération Z soucieux de leur santé, qui se tournent de plus en plus vers des alternatives plus saines. Des produits tels que le kombucha, le café cold brew et les sodas botaniques connaissent une demande accrue, incitant les chaînes américaines de magasins alimentaires naturels à allouer davantage d'espace réfrigéré à ces boissons fonctionnelles. Les producteurs se démarquent non seulement en soulignant leur statut sans gluten, mais aussi en intégrant des bénéfices supplémentaires comme les probiotiques et les électrolytes. Parallèlement, les boissons gazeuses sucrées se reformulent avec du sucre de canne, en ligne avec les tendances induites par la taxe sur le sucre en Europe. Les cocktails prêts-à-boire et les hard seltzers innovent en introduisant des spiritueux dérivés du millet pour créer des narrations résonant avec la diversité céréalière, séduisant les consommateurs sensibles à l'environnement et aux enjeux sociaux (RSE). Les avancées enzymatiques réduisent non seulement les coûts, mais aussi les disparités de prix, assurant une croissance à deux chiffres soutenue et représentant un défi pour la domination des boissons alcoolisées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique perturbe l'allocation des rayons

En 2025, les supermarchés et hypermarchés ont dominé le marché des boissons sans gluten, captant 41,25 % des ventes, grâce à leur large portée et à la confiance des acheteurs. Ces points de vente physiques améliorent l'engagement des consommateurs grâce à des têtes de gondole sans allergènes soigneusement sélectionnées et à des codes QR informatifs. Si les épiceries de proximité répondent aux achats impulsifs, leur espace en rayon limité privilégie souvent les grandes marques nationales largement distribuées. Les magasins de santé spécialisés et les salles de dégustation des brasseries jouent un rôle central comme points d'essai, les consommateurs se tournant souvent vers d'autres canaux pour leurs achats répétés, soulignant la valeur des points de contact physiques avec les consommateurs.

Les canaux de vente en ligne sont en pleine ascension, avec des projections indiquant un TCAC de 11,76 %. Leur croissance est attribuée à un assortiment de produits plus large et à la capacité de répondre aux populations cœliaques géographiquement dispersées. Les brasseries artisanales, profitant de l'assouplissement des lois sur les expéditions, contournent les circuits de distribution traditionnels. Cela améliore non seulement leurs marges bénéficiaires, mais facilite également les retours directs des consommateurs. Les services par abonnement jouent un double rôle : renforcer la fidélisation des clients et assurer un flux de revenus régulier, deux éléments essentiels pour stimuler l'innovation sur le marché des boissons sans gluten. Si le commerce électronique transfrontalier au sein de l'UE élargit les choix de variétés pour les consommateurs, la navigation dans la réglementation sur l'alcool reste un obstacle. À mesure que le marché évolue, les stratégies omnicanales qui mélangent expériences physiques et numériques joueront un rôle central dans la détermination des dynamiques de parts de marché.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 37,95 % des revenus mondiaux, soutenue par des diagnostics généralisés de la maladie cœliaque, des services diététiques pris en charge par les assureurs et les certifications de la FDA sur les bières et spiritueux sans gluten. Les métropoles côtières affichent la pénétration la plus profonde, laissant de la place à la croissance dans les États ruraux et du Sud où la présence en rayon est limitée. Les Canadiens dépensent 22 % de plus par habitant que les Américains pour les boissons sans gluten, grâce à une prévalence plus élevée de la maladie cœliaque et à des taux de change favorables rendant les importations plus abordables. Si la classe moyenne urbaine mexicaine se tourne vers les lagers premium importées sans gluten, l'entrée pour les petites marques se heurte aux obstacles des structures à trois niveaux et aux tarifs douaniers. Une décision du TTB en 2024 a élargi les opportunités en Amérique du Nord, allant désormais au-delà des seules boissons maltées.

L'Europe bénéficie d'un étiquetage standardisé des allergènes, renforçant la confiance des acheteurs. L'Allemagne, le Royaume-Uni et la France représentent ensemble 58 % des ventes de la région. En Italie, les subventions gouvernementales pour les patients diagnostiqués compensent les primes au détail, alimentant une croissance de 11 % en 2024. L'Espagne et les Pays-Bas sont en tête de l'innovation, introduisant des recettes à base de teff et de millet qui s'alignent sur les régimes méditerranéens. Si la demande en Russie reste limitée, la communauté d'expatriés de Moscou assure un marché pour les importations à hautes marges. Les ales sans gluten de style abbaye belge atteignent des prix premium à l'étranger, renforçant la réputation estimée de la région.

L'Asie-Pacifique est en pleine ascension, avec une projection de croissance à un TCAC de 11,56 % jusqu'en 2031. L'urbanisation dans les villes de niveau 2 en Chine et la hausse des revenus disponibles en Inde mettent en lumière des intolérances au gluten jusqu'alors négligées. Au Japon, des réglementations strictes en matière d'étiquetage limitent le marché des bières traitées enzymatiquement, mais les produits à base de riz prospèrent dans les boutiques spécialisées de Tokyo. La prévalence plus élevée de la maladie cœliaque en Australie stimule la consommation par habitant, dépassant les moyennes régionales. La Corée du Sud teste le terrain avec du soju à base de riz, ciblant les millennials soucieux de leur santé. Singapour émerge quant à elle comme une plaque tournante de distribution essentielle pour l'Asie du Sud-Est, atténuant les risques d'entrée sur le marché. Bien que l'Amérique latine et l'Afrique accusent un retard en matière de sensibilisation, le Brésil et l'Afrique du Sud sont positionnés pour la croissance à mesure que les mesures de diagnostic se développent et que l'approvisionnement en céréales axé sur la RSE renforce les chaînes d'approvisionnement locales.

Paysage concurrentiel

Le marché des boissons sans gluten reste fragmenté, limitant le pouvoir de fixation des prix de toute entreprise individuelle. Si les multinationales comme Anheuser-Busch InBev, Heineken, Carlsberg et Diageo exploitent leur force de distribution pour introduire des portefeuilles certifiés, les marques artisanales régionales telles qu'Omission, Glutenberg et Ghostfish cultivent la fidélité grâce à des récits de provenance convaincants, mettant en avant l'approvisionnement local et des techniques de brassage uniques.

La technologie enzymatique constitue le point focal de la concurrence ; le Diazyme NOLO d'IFF permet des recettes à base d'orge, permettant aux brasseurs de répondre aux consommateurs sans gluten sans abandonner les ingrédients traditionnels. Pendant ce temps, les défenseurs des céréales naturellement sans gluten soulignent l'authenticité et les avantages nutritionnels des céréales anciennes comme le millet, le sorgho et le quinoa. Une hausse notable de 34 % des dépôts de brevets en 2024 souligne l'importance stratégique de la propriété intellectuelle, les entreprises cherchant à protéger leurs innovations et à obtenir un avantage concurrentiel. Les plateformes de commerce électronique en vente directe aux consommateurs permettent aux microbrasseries de se développer sans céder de capital aux investisseurs en capital-risque. La levée de fonds communautaire réussie de 1,2 million USD de Holidaily Brewing illustre comment le soutien populaire peut alléger les difficultés de financement bancaire traditionnel, permettant aux acteurs plus modestes de développer leurs opérations et d'améliorer leurs capacités de production.

En s'engageant dans un approvisionnement centré sur la RSE, les multinationales sécurisent non seulement des céréales alternatives, mais atténuent également les risques climatiques, intégrant harmonieusement la durabilité aux considérations alimentaires. Ces engagements impliquent souvent des partenariats avec des agriculteurs locaux et des investissements dans des pratiques agricoles durables. L'adoption de la technologie révèle une fracture : si les grands brasseurs modernisent leurs installations avec des enzymes pour adapter leurs équipements existants, les microbrasseries canalisent leurs investissements vers des installations dédiées sans gluten pour garantir zéro contamination croisée, maintenant ainsi la confiance de leur base de consommateurs de niche. À mesure que les formats fonctionnels non alcoolisés attirent l'intérêt de secteurs tels que le kombucha, les boissons sportives et les sodas botaniques, le paysage concurrentiel est appelé à s'intensifier, avec de nouveaux entrants tirant parti de l'innovation et de la marque pour capter des parts de marché.

Leaders du secteur des boissons sans gluten

The Coca-Cola Company

Anheuser-Busch InBev

PepsiCo Inc.

Danone S.A.

Heineken NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Plenish a lancé la première boisson à base d'avoine sans sucre du Royaume-Uni, exempte d'huiles et d'additifs, élargissant ainsi ses offres d'origine végétale. Le Plenish Zero Sugar Oat M*lk, élaboré à partir d'un quatuor d'ingrédients naturels — eau, avoine biologique sans gluten, calcium d'origine végétale et sel — offre une expérience crémeuse et savoureuse sans conversion des flocons d'avoine en sucres naturels. Disponible exclusivement chez Waitrose et en ligne, ce produit novateur répond à l'appétit croissant des consommateurs pour les offres à teneur réduite en sucre et à étiquette propre, tout en garantissant transparence et goût dans l'univers des alternatives laitières.

- Septembre 2025 : Central Standard Craft Distillery a lancé Delta Dawn, une nouvelle gamme de boissons non alcoolisées infusées au THC. Les saveurs comprennent Door County Cherry Lemonade et Fruit Punch. Chaque canette de 12 oz, contenant 10 mg de THC, est à la fois sans alcool et sans gluten. Delta Dawn présente une alternative élaborée aux spiritueux traditionnels, offrant des saveurs rafraîchissantes rappelant les cerises locales acidulées et le punch aux fruits nostalgique.

- Août 2025 : DioniLife, une entreprise pionnière dans les spiritueux non alcoolisés, a dévoilé deux produits innovants : La Borosa, un spiritueux à base d'agave rappelant la tequila mexicaine, et Pavari 17, un apéritivo aigre-doux originaire de la Méditerranée. La Borosa capture l'essence d'une tequila authentique, offrant des saveurs sans alcool ni sucre. Élaboré à partir d'agave bleu récolté à la main et vieilli en fût de chêne, il promet une véritable expérience gustative.

- Janvier 2025 : Kiitos Brewing a inscrit son nom dans l'histoire en lançant la première bière 100 % Fonio du pays. Cette bière distinctive, élaborée uniquement à partir de grain de fonio, puise dans l'héritage d'une ancienne céréale ouest-africaine célébrée pour sa résistance à la sécheresse et ses faibles besoins en eau. La bière, avec sa teinte quasi translucide, enchante le palais avec des notes tropicales, mettant en avant le litchi et le raisin blanc.

Périmètre du rapport sur le marché mondial des boissons sans gluten

Les boissons sans gluten sont des boissons revendiquées et fabriquées à partir d'ingrédients sans gluten. Le marché mondial des boissons sans gluten a été segmenté par types (qui comprennent les boissons alcoolisées et non alcoolisées), par canal de distribution (qui comprend les épiceries de proximité, les supermarchés/hypermarchés, les magasins spécialisés, les détaillants en ligne et autres) et par géographie (qui comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique).

| Boissons alcoolisées | Vin |

| Spiritueux | |

| Bière | |

| Autres | |

| Boissons non alcoolisées |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Boissons alcoolisées | Vin |

| Spiritueux | ||

| Bière | ||

| Autres | ||

| Boissons non alcoolisées | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boissons sans gluten ?

La taille du marché des boissons sans gluten est de 1,31 milliard USD en 2026.

À quelle vitesse la demande va-t-elle croître au cours des cinq prochaines années ?

La valeur mondiale devrait progresser à un TCAC de 11,34 % entre 2026 et 2031.

Quelle région achète le plus de boissons sans gluten aujourd'hui ?

L'Amérique du Nord est en tête avec 37,95 % des revenus mondiaux, aidée par des règles d'étiquetage matures et des taux de diagnostic élevés.

Quelle catégorie de produits se développe le plus rapidement ?

Les boissons sans gluten non alcoolisées devraient croître à un TCAC de 11,78 %, dépassant les lignes de boissons alcoolisées.

Pourquoi le commerce électronique est-il essentiel pour les boissons sans gluten ?

Le commerce électronique supprime les limites d'espace en rayon, permet aux marques artisanales de livrer directement dans 14 États américains et génère un TCAC de 11,76 % pour les ventes en ligne.

Dernière mise à jour de la page le: