Taille et Part du Marché des Aliments et Boissons Sans Gluten aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

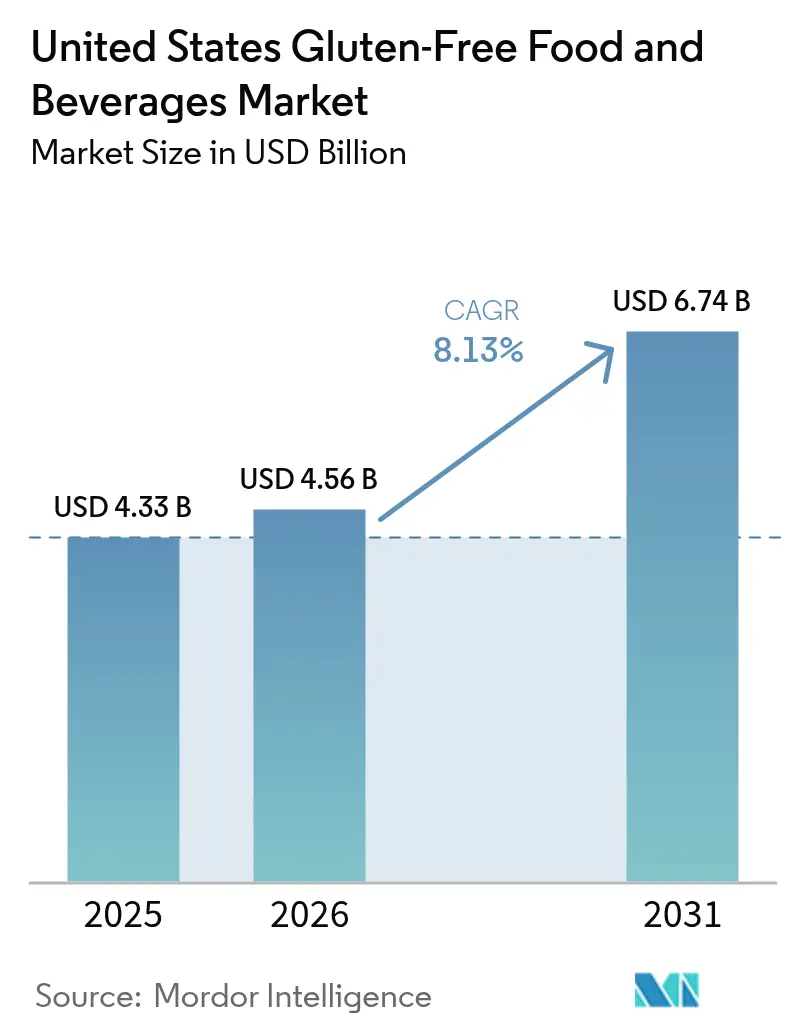

| Taille du marché de l'année de base (2025) | 4.33 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 6.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments et Boissons Sans Gluten aux États-Unis par Mordor Intelligence

La taille du marché des aliments et boissons sans gluten aux États-Unis devrait croître de 4,33 milliards USD en 2025 à 4,56 milliards USD en 2026 et devrait atteindre 6,74 milliards USD d'ici 2031 à un CAGR de 8,13 % sur la période 2026-2031. Cette croissance robuste découle d'un changement structurel de la demande qui dépasse largement les consommateurs médicalement diagnostiqués pour s'étendre à un grand public axé sur le bien-être. L'application par la FDA de la limite de gluten ≤ 20 ppm a standardisé les mentions sur les emballages, permettant aux détaillants d'élargir en toute confiance les rayons dédiés tout en réduisant la confusion des acheteurs. Les avancées en matière de formulation, allant de la farine de riz modifiée par des enzymes au sorgho fermenté, ont réduit l'écart sensoriel avec les produits à base de blé, soutenant des taux de réachat plus élevés. L'intérêt des consommateurs pour l'optimisation de la santé intestinale, associé aux attentes en matière d'étiquetage propre, renforce le pouvoir de fixation des prix premium. Enfin, le mix de canaux évolue à mesure que le commerce électronique par abonnement capte les ménages soucieux de la valeur mais fidèles à leur marque.

Principaux Enseignements du Rapport

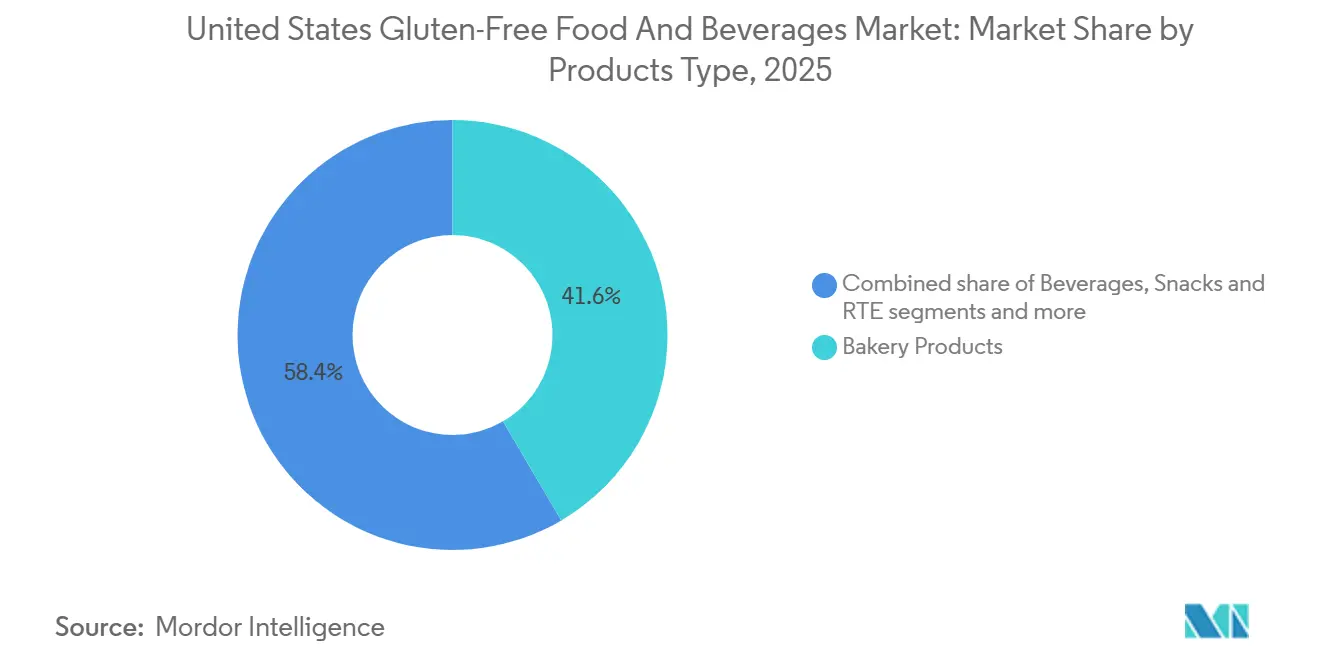

- Par type de produit, les produits de boulangerie ont dominé avec une part de revenus de 41,57 % en 2025, tandis que les boissons devraient progresser à un CAGR de 9,05 % jusqu'en 2031.

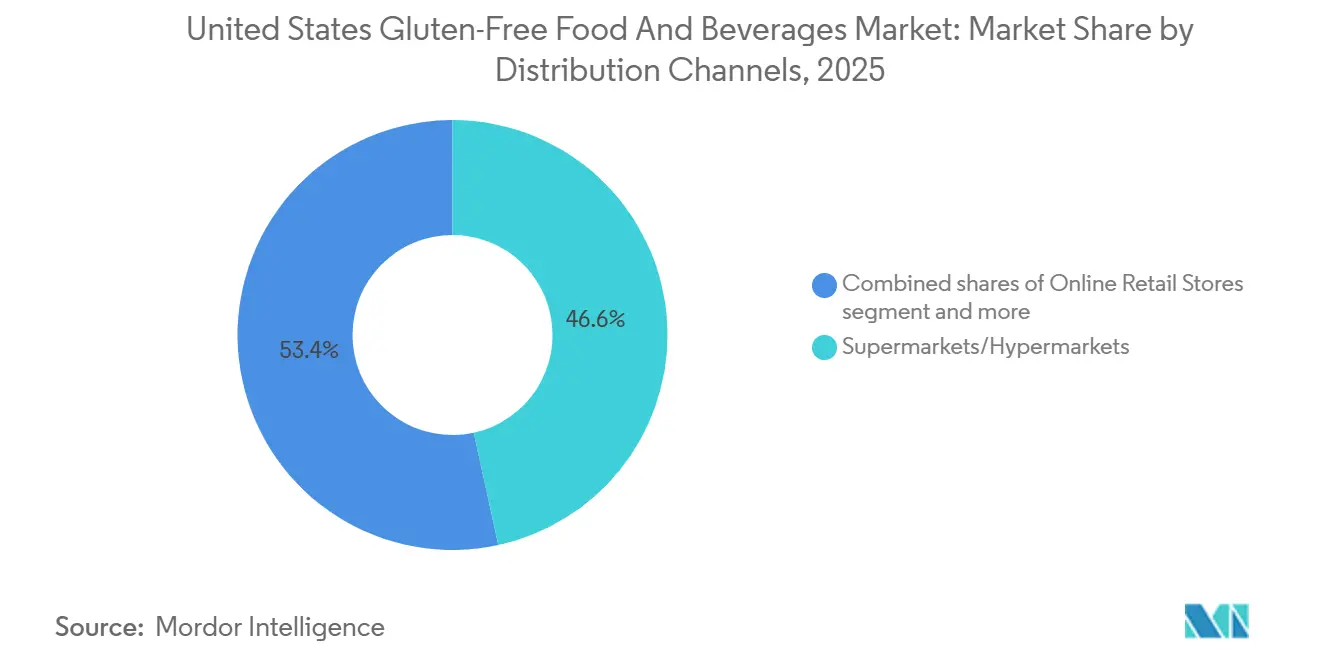

- Par canal de distribution, les supermarchés et hypermarchés détenaient 46,58 % de la part du marché des aliments et boissons sans gluten aux États-Unis en 2025, tandis que les magasins de vente au détail en ligne ont enregistré le CAGR projeté le plus élevé à 9,53 % jusqu'en 2031.

- Par géographie, l'Ouest représentait 27,65 % des ventes de 2025, et le Sud devrait se développer à un CAGR de 9,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aliments et Boissons Sans Gluten aux États-Unis

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Hausse des taux de diagnostic de la maladie cœliaque et de la sensibilité au gluten | +1.2% | National, avec un impact plus élevé dans le Nord-Est et sur la Côte Ouest | Moyen terme (2-4 ans) |

| Réglementations gouvernementales soutenant l'étiquetage sans gluten | +0.8% | National, avec des gains précoces en Californie, à New York, en Illinois | Long terme (≥ 4 ans) |

| Innovation continue des produits en matière de goût, de texture et de formulation | +1.5% | National, plus fort dans les zones métropolitaines urbaines | Court terme (≤ 2 ans) |

| Sensibilisation accrue grâce aux influenceurs des réseaux sociaux et aux contenus axés sur le bien-être | +1.1% | National, avec une concentration dans les données démographiques férus de technologie | Court terme (≤ 2 ans) |

| Perception croissante des produits sans gluten comme faisant partie d'un mode de vie plus sain et plus propre | +0.9% | National, marchés premium dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Intérêt croissant pour la santé intestinale et les régimes favorables au microbiome | +0.7% | National, données démographiques portées par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de diagnostic de la maladie cœliaque et de la sensibilité au gluten

La prévalence de la maladie cœliaque aux États-Unis est d'environ 1 %, les méthodes de dépistage améliorées révélant des taux de diagnostic variables selon les groupes ethniques : 1,08 % dans les populations blanches, 0,36 % dans les populations hispaniques et 0,16 % chez les Américains noirs [1]Source : Agence pour la Recherche et la Qualité des Soins de Santé, "Mise à jour du dépistage de la maladie cœliaque," ahrq.gov. Le recours accru aux outils de dépistage sérologique, tels que les tests d'anticorps anti-transglutaminase tissulaire, entraîne un plus grand nombre de diagnostics confirmés, même si la prévalence globale représente un très faible pourcentage de la population. Les orientations pédiatriques ont augmenté entre 2024 et 2025, créant une cohorte médicalement contrainte qui fait preuve d'une forte fidélité à la marque et d'une faible élasticité-prix. Le Nord-Est et le Midwest enregistrent le plus grand nombre de diagnostics en raison de réseaux de spécialistes denses qui favorisent des tests plus précoces. Les fabricants engagés dans la certification GFCO captent des dépenses stables des ménages, tandis que les pharmacies renforcent la visibilité en magasin en regroupant les produits de base certifiés près des remèdes digestifs en vente libre. Une plus grande sensibilisation médicale convertit ainsi la demande latente en volume prévisible.

Réglementations gouvernementales soutenant l'étiquetage sans gluten

La réglementation FDA 21 CFR 101.91 exige que les produits étiquetés « sans gluten » contiennent moins de 20 parties par million (ppm) de gluten. En 2024, la FDA a élargi les exigences de documentation pour inclure les aliments fermentés et hydrolysés [2]Source : Food and Drug Administration, "Étiquetage sans gluten," fda.gov. Les normes nationales stimulent le commerce interétatique et renforcent la confiance des consommateurs. Cependant, elles posent des obstacles à la conformité, notamment pour les petits producteurs qui ne disposent pas de capacités de test. En revanche, les grands fabricants, bénéficiant d'économies d'échelle, peuvent plus facilement supporter ces coûts de conformité. Ils exploitent souvent les certifications comme avantage concurrentiel. Le paysage réglementaire incite les entreprises à investir dans des installations de production spécialisées et des laboratoires de test. Cela élargit non seulement la variété des produits, mais atténue également les risques de contamination croisée. Ces investissements en infrastructure et ce contrôle qualité rigoureux permettent aux fabricants de maintenir des normes sans gluten cohérentes et de se conformer aux réglementations de la FDA. De plus, l'harmonisation des normes sans gluten a affiné la gestion de la chaîne d'approvisionnement et intensifié la vérification des fournisseurs dans l'ensemble du secteur.

Perception croissante des produits sans gluten comme faisant partie d'un mode de vie plus sain et plus propre

Un nombre significatif d'adultes américains achètent désormais des produits sans gluten sans avoir de diagnostic médical, considérant l'éviction du gluten comme synonyme d'alimentation propre et de réduction de l'inflammation. Ce segment de mode de vie privilégie les produits avec des listes d'ingrédients courtes, la vérification non-OGM et la certification biologique, payant souvent une prime par rapport aux alternatives conventionnelles. L'effet de halo s'étend aux catégories adjacentes : les consommateurs qui achètent du pain sans gluten sont statistiquement plus susceptibles d'acheter du lait d'origine végétale et des compléments probiotiques, permettant des stratégies de promotion croisée en magasin. Cependant, cette perception n'est pas uniformément fondée sur des preuves ; des essais cliniques ont montré qu'un régime sans gluten ne présente aucun avantage métabolique pour les personnes sans maladie cœliaque ni allergie au blé, pourtant ce discours persiste dans les médias axés sur le bien-être. Les marques qui communiquent de manière transparente sur l'absence de bénéfices pour la santé des consommateurs non cœliaques risquent d'aliéner un segment lucratif, créant une tension stratégique entre exactitude scientifique et efficacité marketing.

Sensibilisation accrue grâce aux influenceurs des réseaux sociaux et aux contenus axés sur le bien-être

Les influenceurs Instagram et TikTok avec des abonnés dépassant 500 000 présentent régulièrement la préparation de repas sans gluten, des astuces de recettes et des avis sur des produits, générant des millions d'impressions par publication. La croissance des canaux en ligne a également accru la variété des produits et la compétitivité des prix, bénéficiant à la fois aux consommateurs à la recherche d'options alimentaires spécifiques et aux fabricants cherchant à élargir leur présence sur le marché. Selon les données du Département de l'Agriculture des États-Unis de 2023, 1 acheteur sur 5 dans le pays a déclaré avoir acheté des produits alimentaires en ligne au moins une fois en 30 jours [3]Source : Département de l'Agriculture des États-Unis, " Achats alimentaires en ligne", usda.gov. Cependant, la sensibilisation portée par les influenceurs manque souvent de rigueur scientifique ; de nombreux créateurs confondent sans gluten avec perte de poids ou détoxification, des affirmations non étayées par des recherches évaluées par des pairs. Cette dynamique crée une arme à double tranchant pour les marques : une visibilité accrue s'accompagne du risque d'un examen réglementaire si les partenariats avec des influenceurs impliquent des bénéfices pour la santé non approuvés. La Commission Fédérale du Commerce a adressé des lettres d'avertissement à des marques dont les campagnes d'influenceurs formulaient des allégations de traitement de maladies sans justification, soulignant les risques de conformité inhérents aux stratégies de croissance portées par les réseaux sociaux.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coûts de production et d'ingrédients plus élevés pour les formulations sans gluten | -1.8% | National, avec un impact plus élevé dans les données démographiques à faibles revenus | Long terme (≥ 4 ans) |

| Incohérences de goût et de texture dans certains produits de boulangerie et produits de base sans gluten | -0.9% | National, affectant toutes les installations de production | Moyen terme (2-4 ans) |

| Concurrence intense d'autres catégories positionnées sur la santé | -1.1% | Mondial, affectant particulièrement les segments de la boulangerie et des pâtes | Moyen terme (2-4 ans) |

| Exigences de conformité réglementaire et de certification pour l'étiquetage sans gluten | -0.6% | National, avec des lacunes réglementaires chez les petits fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et d'ingrédients plus élevés pour les formulations sans gluten

Les farines sans gluten telles que la farine d'amande, de noix de coco et de pois chiche affichent des prix de gros 2 à 3 fois plus élevés que la farine de blé, comprimant les marges des fabricants qui se font concurrence sur les prix avec les produits conventionnels. Les lignes de production dédiées sans gluten nécessitent des protocoles de nettoyage rigoureux et un stockage séparé pour prévenir la contamination croisée, ce qui augmente les coûts opérationnels par rapport aux installations partagées. Les petits fabricants manquent souvent de la taille nécessaire pour négocier des conditions favorables avec les fournisseurs d'ingrédients spécialisés, les forçant à accepter des prix au comptant qui fluctuent avec les rendements des cultures. Par exemple, une sécheresse en 2024 dans les régions productrices d'amandes de Californie a fait grimper les prix de la farine d'amande de 22 %, comprimant les marges des marques qui avaient verrouillé les prix de détail avec les distributeurs. Les grands acteurs tels que General Mills Inc. et Conagra Brands atténuent les pressions sur les coûts grâce à l'intégration verticale et aux contrats d'approvisionnement à long terme, mais les marques de taille intermédiaire font face à un dilemme stratégique : absorber les coûts et sacrifier la rentabilité, ou augmenter les prix et risquer de perdre des parts au profit des alternatives à marque de distributeur.

Incohérences de goût et de texture dans certains produits de boulangerie et produits de base sans gluten

Malgré les avancées en matière de formulation, de nombreux pains et pâtes sans gluten présentent encore des textures friables, des saveurs indésirables ou un vieillissement rapide qui découragent les rachats. L'absence du réseau viscoélastique du gluten rend difficile l'obtention de la mâche et de l'intégrité structurelle que les consommateurs attendent des produits de boulangerie, en particulier dans les pains de style artisanal et les croûtes de pizza. Certains fabricants compensent en augmentant la teneur en matières grasses et en sucre, ce qui améliore la palatabilité mais compromet le positionnement d'auréole santé qui attire les acheteurs axés sur le mode de vie. Cela crée un défi de segmentation : les produits optimisés pour les patients cœliaques privilégient la sécurité et la conformité, tandis que ceux ciblant les consommateurs axés sur le bien-être mettent l'accent sur le goût et les profils de macronutriments, nécessitant souvent des références et des stratégies marketing distinctes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Boulangerie Domine, les Boissons Accélèrent

Les produits de boulangerie ont capturé 41,57 % de la valeur de 2025, renforçant la pertinence quotidienne du pain, des biscuits et des gâteaux sans gluten pour les ménages médicalement motivés. La taille du marché des aliments et boissons sans gluten aux États-Unis pour la boulangerie devrait augmenter régulièrement, même si la croissance en volume se modère, car les formulations premium telles que la brioche justifient des prix plus élevés. Les snacks et les gammes prêtes à consommer exploitent les tendances de portabilité ; les bretzels torsadés de Quinn Foods en sachets refermables ciblent les occasions au bureau et en voyage. Les condiments et les tartinades, bien que plus petits, réduisent le risque de contact croisé caché et portent donc une valeur de confiance disproportionnée.

Les boissons enregistrent la trajectoire la plus rapide à un CAGR de 9,05 % jusqu'en 2031, portées par l'essor des bières traitées aux enzymes, du kombucha et des boissons fonctionnelles prêtes à boire. Les consommateurs perçoivent les formats liquides comme présentant un risque moindre de contamination au gluten, une croyance qui élargit la propension à l'essai. Les marques de substituts laitiers et de viande poursuivent la certification pour élargir leur attrait, illustrant la convergence entre les propositions végétales et sans gluten. Les pâtes de lentilles et de pois chiches ajoutent des protéines, attirant les acheteurs soucieux de leur forme physique. Collectivement, ces innovations élargissent les frontières de la catégorie et augmentent les occasions de réachat, renforçant le marché des aliments et boissons sans gluten aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Le Commerce en Ligne Progresse, les Supermarchés Maintiennent leur Position

Les supermarchés et hypermarchés ancrent encore 46,58 % des ventes de 2025, grâce à des allées dédiées et des promotions en tête de gondole qui favorisent la découverte par impulsion. La vente croisée avec du lait d'origine végétale ou des snacks céto amplifie davantage la taille du panier. L'expansion des marques de distributeur par Walmart intensifie la concurrence par les prix, obligeant les acteurs de marque à se différencier par la profondeur de la certification et la provenance des ingrédients. Les grands détaillants renforcent leurs positions grâce aux services de retrait le jour même et à la livraison à domicile en température contrôlée, tandis que les détaillants exclusivement en ligne mettent en œuvre des modèles d'abonnement pour maintenir des ventes mensuelles régulières. Ces plateformes numériques offrent un filtrage amélioré des produits, des informations sur les allergènes et des recommandations personnalisées.

Le commerce de détail en ligne croît à un CAGR de 9,53 % jusqu'en 2031. Les modèles d'abonnement verrouillent des revenus prévisibles tout en éliminant les frais de référencement, ce qui est bénéfique pour les challengers de taille intermédiaire. L'intégration par Amazon des options de retrait en magasin brouille les distinctions entre canaux et attire les acheteurs qui souhaitent inspecter l'emballage avant l'achat. Les fournisseurs de kits repas proposent désormais des formules sans gluten, ajoutant un sous-canal orienté services. Les détaillants spécialisés maintiennent une large gamme de références pour les clients nouvellement diagnostiqués nécessitant des conseils du personnel, tandis que les épiceries de proximité ajoutent des options portables pour les voyageurs, complétant le paysage omnicanal du marché des aliments et boissons sans gluten aux États-Unis. Les petits fabricants utilisent les canaux directs aux consommateurs pour tester des produits et construire une présence de marque avant d'entrer dans la distribution traditionnelle. La croissance des achats en ligne contribue à une expansion équilibrée du marché dans les régions urbaines et rurales du marché des aliments et boissons sans gluten aux États-Unis, soutenue par l'amélioration des réseaux logistiques et des infrastructures de chaîne du froid.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La région Ouest détenait 27,65 % de la valeur du marché en 2025, portée par l'adoption précoce des tendances santé en Californie et une forte concentration de détaillants d'aliments naturels tels que Whole Foods et Sprouts Farmers Market. Le Sud devrait croître à un CAGR de 9,15 % jusqu'en 2031, le taux le plus rapide parmi toutes les régions, car la croissance des populations hispaniques et la sensibilisation accrue à la maladie cœliaque parmi les données démographiques précédemment sous-diagnostiquées élargissent le marché adressable. Le Texas et la Floride, les plus grands États du Sud, ont connu une prolifération de lancements de produits sans gluten adaptés aux goûts régionaux, notamment des chips de tortilla à base de manioc et de plantain qui s'alignent sur les traditions culinaires latino-américaines.

Le Nord-Est affiche la consommation per capita la plus élevée de produits sans gluten, reflétant des populations urbaines denses, un accès élevé aux soins de santé et une affinité culturelle pour les tendances alimentaires européennes où l'adoption du sans gluten a été plus prononcée. New York et le Massachusetts ont adopté des lois d'étiquetage des menus au niveau de l'État qui obligent les restaurants à divulguer les options sans gluten, stimulant indirectement la demande au détail à mesure que les consommateurs s'habituent à la disponibilité des produits sans gluten. La domination de l'Ouest est encore renforcée par le mouvement du « moi quantifié » de la Silicon Valley, où les consommateurs suivent leurs apports alimentaires via des applications et des objets connectés, créant une boucle de rétroaction qui soutient la demande de produits sans gluten et d'autres aliments fonctionnels.

Les différences régionales en matière d'infrastructure de vente au détail façonnent également les stratégies de distribution. La forte densité de magasins d'aliments naturels dans l'Ouest soutient les marques sans gluten artisanales à prix premium, tandis que la dépendance du Sud aux chaînes de grande distribution telles que Walmart et Kroger favorise les produits orientés valeur et les marques de distributeur. L'héritage agricole du Midwest a permis l'émergence de marques régionales sans gluten qui mettent l'accent sur l'approvisionnement local et les récits de la ferme à la table, se différenciant des acteurs nationaux. La concentration dans le Nord-Est de groupes de défense des allergies alimentaires et de réseaux de soutien à la maladie cœliaque crée une base de consommateurs plus informée qui exige une certification rigoureuse et un étiquetage transparent, élevant la barre pour l'entrée sur le marché.

Paysage Concurrentiel

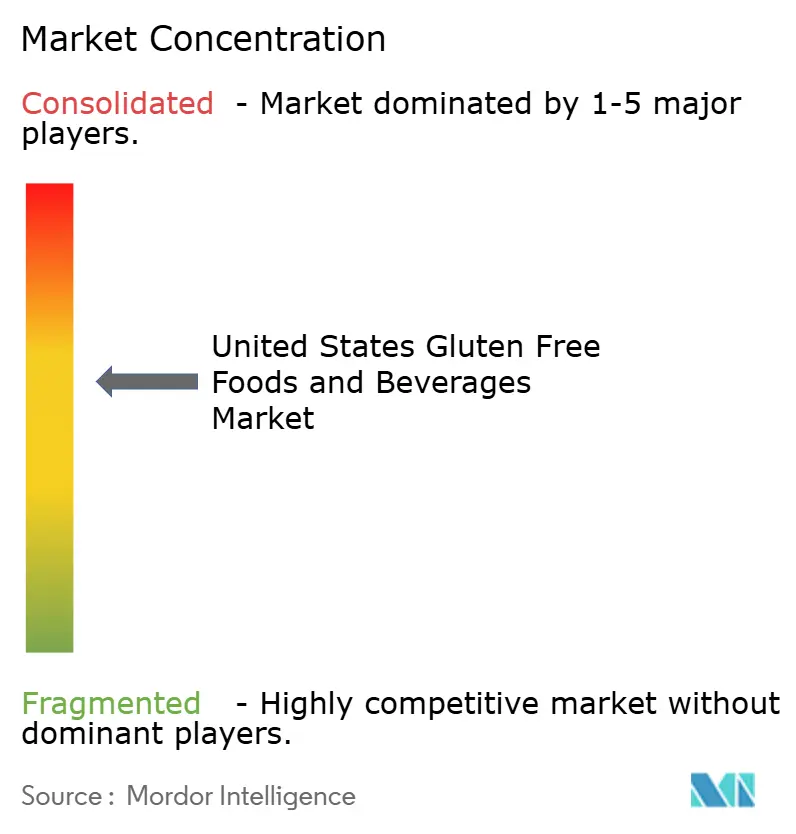

Le marché des aliments et boissons sans gluten aux États-Unis présente une fragmentation modérée, indiquant qu'aucun acteur unique ne détient une part dominante, mais quelques grands conglomérats exercent une influence disproportionnée. General Mills Inc., Conagra Brands et Kellanova tirent parti des économies d'échelle pour absorber des coûts d'ingrédients plus élevés et obtenir un placement favorable en rayon, mais ils font face à une pression sur les marges de la part des offres à marque de distributeur qui sous-cotent les produits de marque. Les spécialistes plus petits tels que Namaste Foods, Quinn Foods et Amy's Kitchen captent des segments premium en mettant l'accent sur les céréales d'origine unique, l'approvisionnement transparent et les certifications qui résonnent auprès des consommateurs très engagés.

La dynamique concurrentielle est encore compliquée par les entrants inter-catégories : des marques végétales telles que Beyond Meat et des producteurs d'alternatives laitières comme Oatly ont poursuivi la certification sans gluten pour élargir leur attrait, intensifiant la rivalité pour les acheteurs soucieux de leur santé. Des opportunités d'espaces blancs existent à l'intersection du sans gluten et d'autres cadres alimentaires, notamment les hybrides céto-sans gluten et paléo-sans gluten qui répondent à plusieurs préoccupations des consommateurs au sein d'un seul produit.

L'adoption technologique est inégale ; les grands acteurs déploient des analyses prédictives pour optimiser l'assortiment de références et réduire les ruptures de stock, tandis que les petites marques s'appuient sur les canaux directs aux consommateurs pour recueillir des retours en temps réel et itérer rapidement les formulations. Les dépôts de brevets de General Mills Inc. en 2024 pour des pâtes sans gluten traitées aux enzymes signalent l'intention de défendre les avantages technologiques, bien que l'applicabilité de ces brevets reste non testée devant les tribunaux. Les perturbateurs émergents comprennent des marques d'agriculture régénérative qui positionnent les céréales sans gluten comme supérieures sur le plan environnemental au blé conventionnel, exploitant des récits de durabilité qui séduisent les jeunes consommateurs.

Leaders du Secteur des Aliments et Boissons Sans Gluten aux États-Unis

General Mills Inc.

Conagra Brands Inc.

PepsiCo Inc.

The Hain Celestial Group Inc.

Bob's Red Mill Natural Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Eshbal Functional Food Inc. a conclu un partenariat de production avec Queen St. Bakery (fabricant de produits de boulangerie sans gluten basé à Toronto) pour produire et développer ses produits sans gluten pour le marché nord-américain.

- Mai 2025 : La marque Feast Fast a lancé une gamme de biscuits végétaux, non-OGM, sans gluten, sans sucre et à faible teneur en glucides conçus pour soutenir le jeûne intermittent, les régimes céto et la gestion de la glycémie. Les produits sont disponibles en Beurre de Cacahuète, Beignet au Chocolat, Cinnagraham et Pépites de Chocolat.

- Février 2025 : Absolutely Gluten-Free a lancé sa Pâte à Biscuits Surgelée Absolutely! Gluten-Free en trois variétés : Pépites de Chocolat, Double Chocolat et Biscuit Sucré. La pâte est disponible en portions individuelles de 340 g permettant de faire 12 biscuits par paquet, vendue au prix de détail de 5,99 USD.

Périmètre du Rapport sur le Marché des Aliments et Boissons Sans Gluten aux États-Unis

Les aliments et boissons sans gluten ne contiennent pas de gluten. Le gluten est une protéine présente dans les céréales qui confère une structure élastique à la pâte. Le Marché des Aliments et Boissons Sans Gluten aux États-Unis est segmenté par type de produit (produits de boulangerie, snacks et produits prêts à consommer, boissons et autres), canal de distribution (supermarchés/hypermarchés, épiceries de proximité, détaillants spécialisés et autres) et géographie (Nord-Est, Midwest, Sud et Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits de Boulangerie | Pains et Gâteaux |

| Biscuits et Cookies | |

| Autres | |

| Snacks et Produits Prêts à Consommer | |

| Boissons | |

| Condiments, Assaisonnements et Tartinades | |

| Produits Laitiers et Substituts Laitiers | |

| Viande et Substituts de Viande | |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Détaillants Spécialisés |

| Magasins de Vente au Détail en Ligne |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par Type de Produit | Produits de Boulangerie | Pains et Gâteaux |

| Biscuits et Cookies | ||

| Autres | ||

| Snacks et Produits Prêts à Consommer | ||

| Boissons | ||

| Condiments, Assaisonnements et Tartinades | ||

| Produits Laitiers et Substituts Laitiers | ||

| Viande et Substituts de Viande | ||

| Autres | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Détaillants Spécialisés | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des aliments et boissons sans gluten aux États-Unis en 2031 ?

Il devrait atteindre 6,74 milliards USD d'ici 2031, progressant à un CAGR de 8,13 % entre 2026 et 2031.

Quelle catégorie de produits domine les ventes aujourd'hui ?

Les produits de boulangerie représentent 41,57 % des revenus de 2025 en raison des articles d'usage quotidien tels que le pain et les biscuits.

Quel est le segment de produits à la croissance la plus rapide jusqu'en 2031 ?

Les boissons devraient se développer à un CAGR de 9,05 % à mesure que les bières traitées aux enzymes, le kombucha et les boissons prêtes à boire gagnent du terrain.

Quel canal de vente prend le plus d'élan ?

Les magasins de vente au détail en ligne prévoient un CAGR de 9,53 % car les modèles d'abonnement contournent les frais de référencement et améliorent la commodité.

Dernière mise à jour de la page le: