Taille et Part du Marché des Aliments Préparés Sans Gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

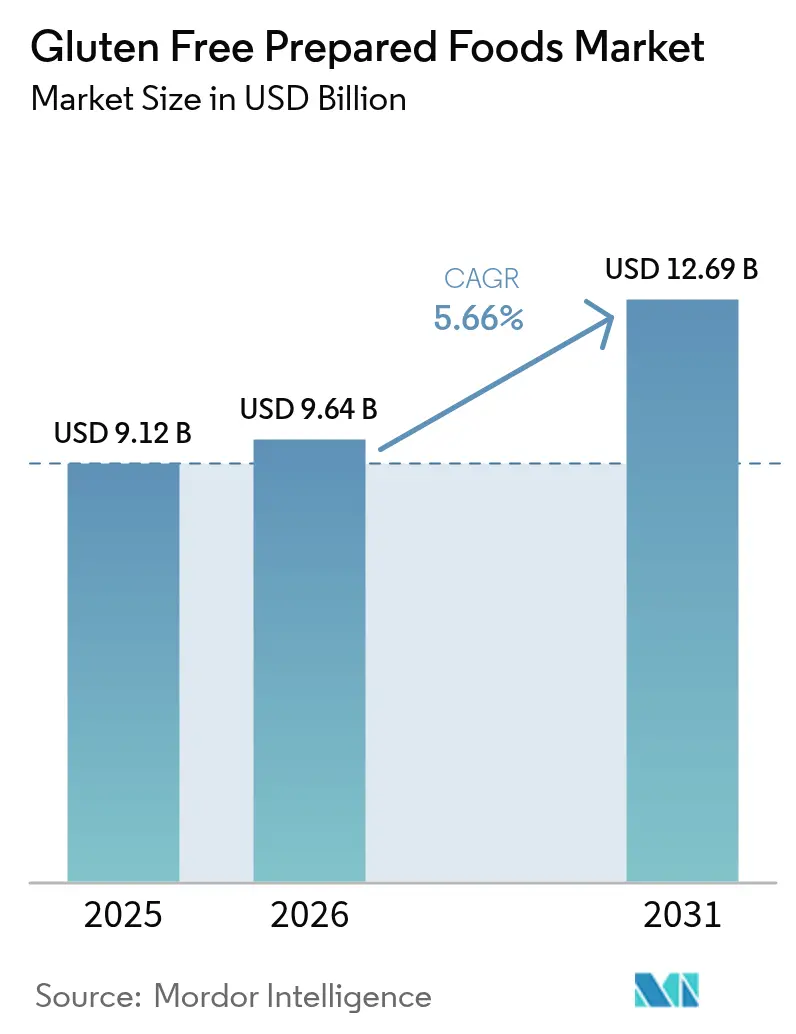

| Taille du Marché (2026) | 9.64 Milliards de dollars |

| Taille du Marché (2031) | 12.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Préparés Sans Gluten par Mordor Intelligence

La taille du marché des aliments préparés sans gluten est en expansion régulière, passant de 9,12 milliards USD en 2025 à 9,64 milliards USD en 2026, et devrait atteindre 12,69 milliards USD d'ici 2031, avec un TCAC de 5,66 % durant la période 2026-2031. Cette croissance est principalement portée par la hausse des diagnostics de troubles liés au gluten et par une sensibilisation médicale accrue à la gestion diététique, ce qui a établi une base de consommateurs stable dépendant de produits sans gluten certifiés pour leur alimentation quotidienne. Par ailleurs, la demande croissante d'aliments de commodité répondant à des restrictions alimentaires spécifiques constitue un facteur important contribuant à la croissance du marché. Les avancées en science de la formulation et en technologies de transformation alimentaire ont amélioré le goût, la texture et la stabilité à l'étagère des produits sans gluten, réduisant l'écart de qualité avec les aliments traditionnels et favorisant les achats répétés.

Points Clés du Rapport

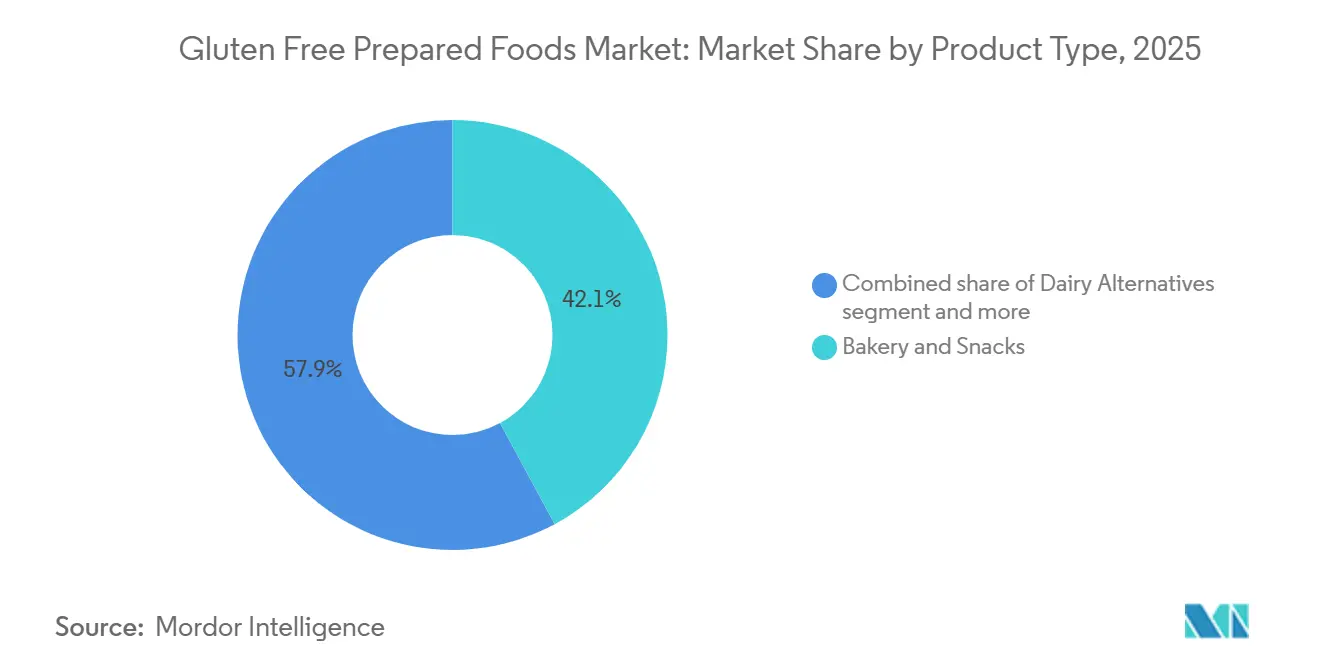

- Par type de produit, la Boulangerie et les Snacks ont dominé avec 42,12 % de la part de marché des aliments sans gluten en 2025, tandis que les Plats Préparés devraient progresser à un TCAC de 6,71 % jusqu'en 2031.

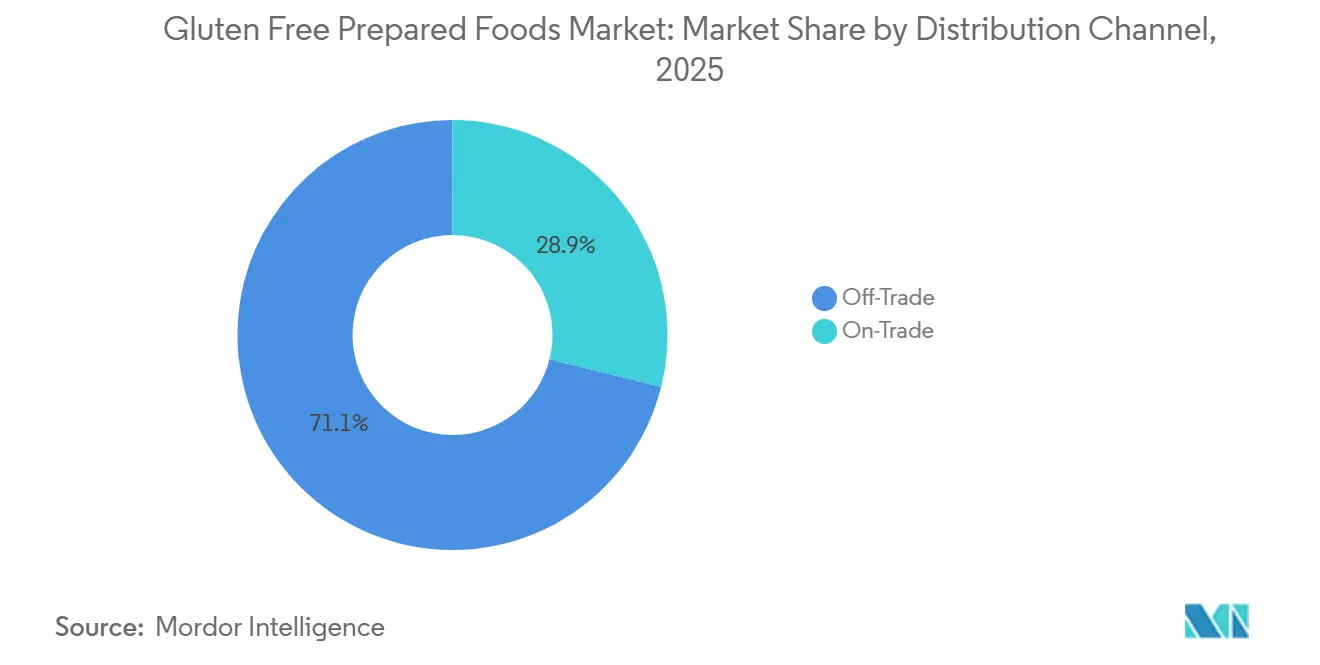

- Par canal de distribution, le Commerce de Détail représentait 71,12 % de la taille du marché des aliments sans gluten en 2025, tandis que le Commerce de Restauration progresse à un TCAC de 5,75 % jusqu'en 2031.

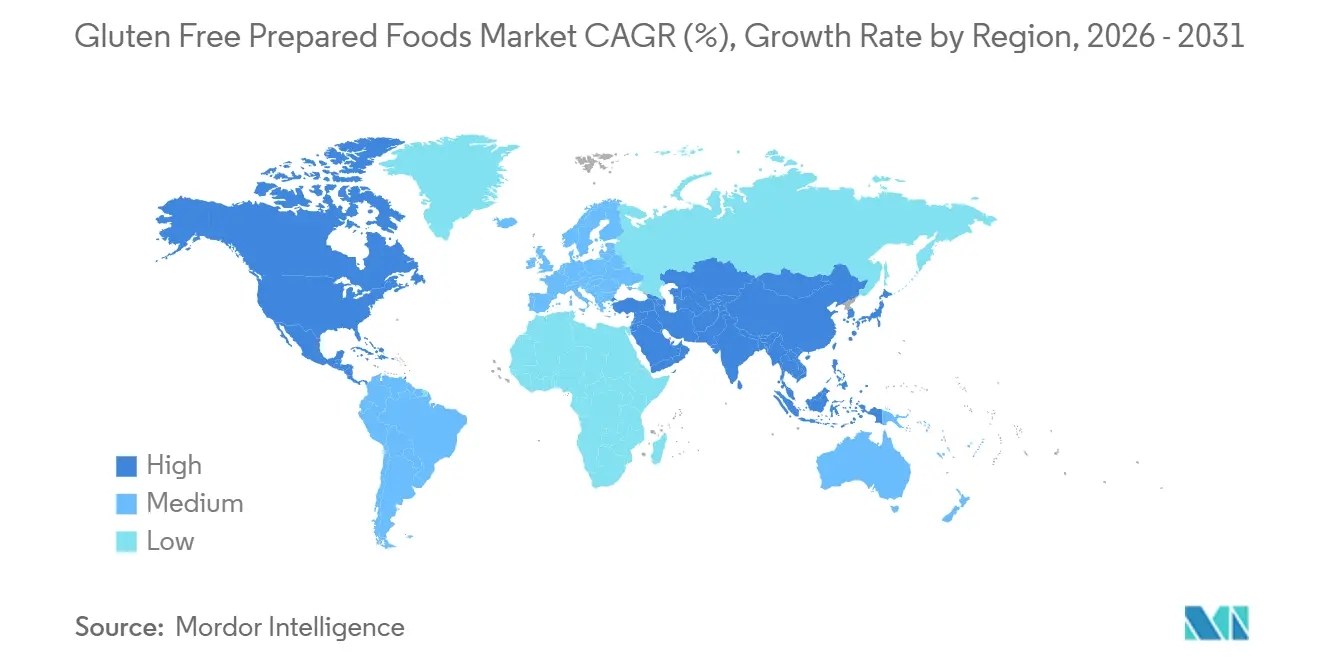

- Par géographie, l'Amérique du Nord représentait 38,18 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aliments Préparés Sans Gluten

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque | +0.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption d'un mode de vie axé sur la santé et le bien-être | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe et les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de plats prêts-à-manger pratiques | +1.0% | Amérique du Nord et Europe en cœur de marché, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit et amélioration du goût et de la texture | +0.9% | Mondial, avec une concentration de la Recherche et du Développement (R&D) en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation des aliments sans gluten | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des tendances d'étiquetage propre et sans allergènes | +0.6% | Amérique du Nord et Europe, avec des retombées sur les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque

La prévalence et le diagnostic croissants de la maladie cœliaque constituent des moteurs clés du marché mondial des aliments préparés sans gluten. Les personnes diagnostiquées avec cette affection doivent strictement et définitivement éviter le gluten pour prévenir les lésions intestinales et les complications de santé à long terme. Contrairement aux choix alimentaires fondés sur le mode de vie, cette nécessité crée une demande constante et non substituable d'aliments préparés sans gluten certifiés, les patients s'appuyant sur des produits sûrs et clairement étiquetés pour la gestion quotidienne de leur alimentation. Par exemple, selon Beyond Celiac, environ 1 Américain sur 133 est atteint de la maladie cœliaque, représentant une base de consommateurs significative nécessitant des produits sans gluten comme nécessité médicale [1]Source : Beyond Celiac, "Maladie Cœliaque : Faits Essentiels", beyondceliac.com. Cette demande soutenue favorise une croissance continue du marché, les aliments préparés sans gluten étant essentiels pour maintenir la santé et prévenir les complications, stimulant ainsi l'expansion du marché mondial des aliments préparés sans gluten.

Adoption d'un mode de vie axé sur la santé et le bien-être

L'adoption croissante d'habitudes alimentaires axées sur la santé et le bien-être stimule le marché, les consommateurs associant de plus en plus les régimes sans gluten au confort digestif, à une alimentation saine et à la gestion préventive de la santé. Un segment notable de consommateurs achète désormais des aliments sans gluten sans avoir reçu de diagnostic médical, les intégrant dans des choix de mode de vie plus larges tels que l'alimentation à étiquetage propre, la gestion du poids et la sensibilisation à la santé intestinale. Cette tendance étend le marché au-delà des consommateurs soumis à des restrictions médicales, favorisant des essais de produits plus fréquents, des achats répétés et une pénétration plus profonde de la catégorie dans les repas emballés et les snacks du quotidien. Par exemple, selon IfD Allensbach, environ 2,23 millions de personnes en Allemagne ont acheté des produits sans gluten en 2025, contre 2,16 millions en 2024, reflétant une adoption volontaire croissante plutôt qu'une consommation uniquement médicale [2]Source : IfD Allensbach, "Nombre de personnes en Allemagne ayant acheté des produits sans gluten", ifd-allensbach.de. Cette demande portée par le mode de vie joue un rôle significatif dans la croissance du marché, les aliments préparés sans gluten passant d'un besoin diététique spécialisé à une catégorie grand public de santé et de bien-être.

Demande de plats prêts-à-manger pratiques

La demande croissante d'aliments de commodité est portée par des consommateurs recherchant des solutions de repas nécessitant une préparation minimale tout en respectant des restrictions alimentaires strictes. Les personnes suivant un régime sans gluten rencontrent souvent des difficultés lors de la cuisine à domicile, telles que l'examen minutieux des listes d'ingrédients, l'évitement des sources cachées de gluten et la prévention de la contamination croisée lors de la préparation. Les repas sans gluten prêts-à-manger et à réchauffer répondent à ces problèmes en proposant des produits sûrs et pré-formulés avec un étiquetage vérifié. Ces options permettent aux consommateurs de gagner du temps tout en maintenant leur conformité alimentaire. Cette commodité est particulièrement importante pour les professionnels actifs, les étudiants et les ménages à la recherche de solutions de repas rapides sans compromettre leurs exigences de santé. En réponse, les fabricants élargissent leurs portefeuilles de produits pour inclure des options surgelées et à longue conservation, soutenues par des technologies de conservation avancées, un étiquetage clair des allergènes et des pratiques de production dédiées sans gluten.

Innovation produit et amélioration du goût et de la texture

L'innovation produit continue et les améliorations de la qualité sensorielle sont des facteurs clés stimulant le marché mondial des aliments préparés sans gluten. Les premiers produits sans gluten étaient souvent critiqués pour être secs, denses ou friables en raison de l'absence des propriétés naturelles de liaison et d'élasticité du gluten. Pour y remédier, les fabricants alimentaires utilisent des farines alternatives telles que le riz, le sorgho et les légumineuses, ainsi que des techniques de transformation spécialisées, pour mieux reproduire la structure, la souplesse et la sensation en bouche des produits conventionnels. Les avancées en science de la formulation, notamment les systèmes de matières grasses optimisés, les mélanges d'amidon et les technologies de rétention d'humidité, ont considérablement réduit l'écart de qualité entre les aliments sans gluten et les aliments traditionnels. Cela a amélioré la satisfaction des consommateurs et encouragé les achats répétés. Par exemple, en janvier 2026, Tate's Bake Shop a élargi sa gamme de biscuits sans gluten en introduisant des produits à base de farine de riz, de beurre et de chocolat. Ces biscuits sont également sans noix, produits dans une installation dédiée sans gluten et certifiés par le Programme Alimentaire Sans Gluten.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix des produits plus élevés que les aliments conventionnels | -0.9% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud, sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations du goût et de la texture | -0.6% | Mondial, avec un impact plus élevé dans les applications de restauration hors domicile | Moyen terme (2-4 ans) |

| Risque de contamination croisée lors de la transformation | -0.4% | Mondial, particulièrement dans les environnements à installations partagées | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes en matière d'étiquetage | -0.3% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix des produits plus élevés que les aliments conventionnels

Des prix plus élevés par rapport aux aliments conventionnels demeurent un frein significatif sur le marché des aliments préparés sans gluten. Les produits sans gluten nécessitent des matières premières spécialisées, notamment la farine de riz, le sorgho, le millet, le quinoa et les ingrédients à base de légumineuses, qui requièrent une transformation et une manipulation soigneuses pour éviter la contamination. De plus, les fabricants utilisent souvent des lignes de production dédiées, appliquent des protocoles de nettoyage rigoureux et effectuent des tests réguliers de détection du gluten pour se conformer aux normes de certification. Ces mesures supplémentaires de fabrication et d'assurance qualité augmentent la complexité de la production et font monter les coûts globaux des produits. Par conséquent, les aliments préparés sans gluten affichent généralement une prime de prix notable, décourageant les achats fréquents, notamment chez les consommateurs sans nécessité médicale d'un régime sans gluten. Le coût plus élevé limite également les achats impulsifs et réduit les essais de produits chez les nouveaux consommateurs, ralentissant l'adoption grand public.

Limitations du goût et de la texture

Les défis liés au goût et à la texture continuent d'agir comme des freins significatifs sur le marché mondial des aliments préparés sans gluten. Le gluten joue un rôle fonctionnel essentiel dans les aliments conventionnels en assurant l'élasticité, la structure et la rétention d'humidité. En son absence, de nombreux produits peinent à atteindre une souplesse, une mâche et un volume comparables, résultant souvent en des textures friables, sèches ou denses. Malgré les avancées dans les techniques de formulation, certains consommateurs perçoivent encore les produits de boulangerie et les aliments préparés sans gluten comme moins satisfaisants que leurs équivalents traditionnels. Cette perception peut freiner les achats répétés et la fidélité à long terme à une marque. Les fabricants ont cherché à résoudre ces problèmes en incorporant des mélanges d'amidon, des gommes et des additifs protéiques. Cependant, ces alternatives ne reproduisent pas toujours pleinement les qualités sensorielles des produits à base de blé et peuvent parfois modifier les profils de saveur. Par conséquent, les consommateurs qui essaient pour la première fois des aliments préparés sans gluten reviennent souvent aux options conventionnelles à moins d'avoir des restrictions alimentaires spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plats Préparés Stimulent l'Innovation au-delà de la Boulangerie Traditionnelle

Le segment de la boulangerie et des snacks, qui représentait 42,12 % des revenus mondiaux des aliments préparés sans gluten en 2025, est un moteur principal du marché. Cela est dû au rôle essentiel du remplacement du gluten dans cette catégorie, où son absence est la plus perceptible. Les produits de boulangerie conventionnels dépendent fortement de la farine de blé pour la structure, l'élasticité et le volume. Par conséquent, les consommateurs adoptant un régime sans gluten recherchent activement des alternatives adaptées, générant une demande constante et récurrente. Les fabricants ont répondu à cette demande en faisant progresser les formulations à base de farine de riz, de sorgho, de millet, de maïs, de sarrasin et d'ingrédients à base de légumineuses. Ceux-ci sont combinés avec des hydrocolloïdes et des protéines végétales pour reproduire la fonctionnalité du gluten, améliorant considérablement la souplesse, la stabilité à l'étagère et la palatabilité globale par rapport aux produits antérieurs.

Le segment des plats préparés, dont la croissance est projetée à un TCAC de 6,71 % jusqu'en 2031, est l'un des domaines à la croissance la plus rapide du marché des aliments préparés sans gluten. Cette croissance est alimentée par la demande croissante des consommateurs pour des solutions de repas complets respectant des restrictions alimentaires strictes sans nécessiter de préparation à domicile. Les personnes suivant un régime sans gluten font souvent face à des défis pour préparer des repas sûrs en raison du risque d'exposition accidentelle au gluten lors de la manipulation des ingrédients et de la cuisson. Les plats préparés fabriqués professionnellement et clairement étiquetés constituent une alternative fiable. Pour répondre à cette demande, les fabricants alimentaires investissent dans des lignes de production dédiées sans gluten, des installations certifiées et des protocoles de tests rigoureux. Ces mesures garantissent la sécurité et la fiabilité des produits, renforçant la confiance des consommateurs et encourageant les achats répétés.

Par Canal de Distribution : L'Accélération du Commerce de Restauration Signale la Transformation de la Restauration Hors Domicile

Le canal de distribution du commerce de détail représentait 71,12 % des ventes d'aliments préparés sans gluten en 2025. Ce canal stimule le marché car les consommateurs gérant des restrictions alimentaires liées au gluten préfèrent des environnements d'achat contrôlés et transparents. Les points de vente au détail, notamment les supermarchés, les hypermarchés, les magasins d'alimentation naturelle, les pharmacies et les plateformes d'épicerie en ligne, fournissent des listes d'ingrédients détaillées, des déclarations d'allergènes et un étiquetage certifié sans gluten. Ces caractéristiques permettent aux acheteurs d'évaluer les produits en toute confiance et d'éviter une exposition accidentelle au gluten. De plus, le merchandising en rayon dans des allées dédiées sans produits allergènes ou de santé améliore la visibilité des produits, simplifie les comparaisons et encourage le changement de marque et les essais de nouveaux produits.

Le canal de distribution du commerce de restauration devrait croître à un TCAC de 5,75 % jusqu'en 2031, gagnant en importance sur le marché des aliments préparés sans gluten. Les opérateurs de restauration proposent de plus en plus d'options de menu spécifiques aux régimes alimentaires pour répondre aux consommateurs ayant des restrictions alimentaires médicalement nécessaires ou liées au mode de vie. Les restaurants, cafés, chaînes de restauration rapide et prestataires de restauration collective élargissent leurs menus sans gluten et mettent en œuvre des procédures de préparation standardisées, telles que des surfaces de cuisson séparées, des ustensiles dédiés et des protocoles de vérification des ingrédients, afin de minimiser les risques de contamination croisée et de renforcer la confiance des consommateurs. La croissance de ce segment est également soutenue par l'expansion mondiale du secteur de la restauration. Par exemple, le Département de l'Agriculture des États-Unis (USDA) a rapporté que les ventes des établissements de restauration ont atteint 1,52 billion USD en 2024, reflétant une diversification croissante des menus et une meilleure prise en compte des besoins alimentaires spéciaux [3]Source : Département de l'Agriculture des États-Unis (USDA), "Secteur de la Restauration", usda.gov.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 38,18 % des ventes mondiales d'aliments préparés sans gluten, ce qui en fait le marché régional leader. Cette domination est attribuée à une forte sensibilisation clinique et à des pratiques de gestion diététique bien établies. La région affiche un taux élevé de diagnostic des troubles liés au gluten, soutenu par des professionnels de santé, des diététiciens et des groupes de défense des patients, ce qui favorise une adhésion à long terme aux régimes sans gluten. Des normes d'étiquetage claires, des programmes de certification tiers étendus et une forte participation des détaillants permettent aux consommateurs d'identifier facilement les produits conformes, renforçant la confiance à l'achat et la consommation répétée. De plus, les fabricants de la région lancent fréquemment de nouvelles formulations avec un goût amélioré, des profils nutritionnels enrichis et un positionnement à étiquetage propre. Les détaillants soutiennent également le marché en dédiant des sections spécifiques sans allergènes, améliorant la visibilité des produits et encourageant les essais.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un taux de croissance annuel de 6,58 %. La sensibilisation à la santé digestive et aux intolérances alimentaires s'améliore rapidement au sein des populations urbaines. Des facteurs tels que l'augmentation des diagnostics de sensibilité au blé, l'évolution des habitudes alimentaires et une plus grande exposition aux tendances mondiales de santé poussent les consommateurs à explorer des régimes spécialisés. La région bénéficie de la consommation traditionnelle de céréales naturellement sans gluten comme le riz et le millet, simplifiant la formulation des produits pour les fabricants et assurant l'acceptation culturelle parmi les consommateurs. Les producteurs locaux introduisent des repas préparés et des snacks sans gluten adaptés aux régions, tandis que l'expansion du commerce de détail moderne et des plateformes de commerce électronique améliore l'accessibilité et l'éducation des consommateurs.

Le marché des aliments préparés sans gluten en Europe est fortement influencé par son environnement réglementaire structuré et ses cadres de certification, qui renforcent la confiance des consommateurs. Des seuils stricts d'étiquetage sans gluten et des règles standardisées de déclaration des allergènes encouragent les fabricants à maintenir la conformité et une qualité constante. Au Royaume-Uni, les programmes de certification soutenus par les recommandations nationales de santé contribuent significativement à l'adoption du marché. Par exemple, Coeliac UK, dont l'accréditation est reconnue par le Service National de Santé, rapporte que plus de 3 000 établissements alimentaires dans le pays sont accrédités sans gluten. L'Amérique du Sud connaît une adoption progressive des aliments préparés sans gluten à mesure que la sensibilisation aux intolérances alimentaires et à la santé digestive augmente, notamment dans les centres urbains. Au Moyen-Orient, la demande est principalement portée par une sensibilisation alimentaire croissante, l'expansion des infrastructures de commerce de détail moderne et l'importance croissante des aliments spécialisés certifiés.

Paysage Concurrentiel

Le marché des aliments préparés sans gluten est modérément fragmenté, regroupant à la fois des fabricants spécialisés sans allergènes et de grandes entreprises diversifiées d'alimentation emballée. Les spécialistes du sans gluten mettent l'accent sur la certification, l'expertise en formulation et le renforcement de la confiance envers la marque, tandis que les multinationales alimentaires utilisent leur capacité de fabrication à grande échelle, leurs capacités d'approvisionnement et leurs réseaux de distribution mondiaux pour étendre leur présence sur le marché. Les acteurs clés du marché comprennent Dr. Schär AG, General Mills, Inc., The Hain Celestial Group, Inc., The Kraft Heinz Company et Conagra Brands, Inc. La concurrence sur le marché est façonnée par une double structure : les spécialistes se concentrent sur la crédibilité médicale et l'authenticité des produits, tandis que les grands fabricants alimentaires se concurrencent sur les prix, la présence en rayon et la variété des produits dans plusieurs catégories d'aliments préparés.

Un développement stratégique significatif dans le secteur est le virage des conglomérats multinationaux vers l'intégration de formulations sans gluten dans les portefeuilles de produits grand public. Plutôt que de traiter le sans gluten comme un segment de santé de niche, les entreprises reformulent des produits existants et lancent des variantes sans gluten sous des marques phares établies. Cette stratégie aide à fidéliser les consommateurs ayant des restrictions alimentaires tout en attirant les acheteurs soucieux de leur santé. Les détaillants contribuent également à cette tendance en élargissant leurs offres d'aliments préparés sans gluten sous marque propre, intensifiant la concurrence pour les marques spécialisées premium et les fabricants d'aliments emballés de marque. Par conséquent, la différenciation évolue au-delà du simple étiquetage sans allergènes pour inclure des facteurs tels que le goût, l'enrichissement nutritionnel, les ingrédients à étiquetage propre et une compatibilité alimentaire plus large, incluant les options végétales et sans allergènes.

La technologie joue un rôle essentiel dans la stimulation de la compétitivité au sein du marché des aliments préparés sans gluten. Les fabricants investissent dans des systèmes d'ingrédients avancés, des technologies enzymatiques et des mélanges d'hydrocolloïdes pour reproduire l'élasticité et la structure du gluten, améliorant la texture et la stabilité à l'étagère des aliments préparés. Des lignes de production dédiées, des systèmes de contrôle de la contamination croisée et des capacités analytiques de détection du gluten sont essentiels pour maintenir les normes de certification et la confiance des consommateurs. De plus, les innovations en matière d'emballage, telles que les technologies de conservation sous atmosphère modifiée et par congélation, permettent une durée de conservation plus longue et une meilleure qualité des produits lors de la distribution.

Leaders du Secteur des Aliments Préparés Sans Gluten

Dr. Schär AG

General Mills, Inc.

The Hain Celestial Group Inc.

The Kraft Heinz Company

Conagra Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Wow! Momo a lancé une gamme innovante de momos sans gluten à base de quinoa et de pois chiches. Cette nouvelle gamme de produits sera disponible dans 11 grandes métropoles à travers l'Inde, répondant à la demande croissante d'options alimentaires plus saines.

- Avril 2025 : Crave a lancé ses premiers biscuits gaufrettes roses sans gluten et véganes, nommés Pink Cheetah Wafers, au Royaume-Uni. Le produit présente des gaufrettes roses fourrées à la crème vanille.

- Mars 2025 : Douglicious, une marque de pâte à biscuits, a élargi sa gamme de Biscuits Gourmets Moelleux Cuits au Four véganes et sans gluten avec quatre nouvelles variétés. Les nouvelles offres comprennent Double Pépites de Chocolat, Caramel Salé, Pépites de Chocolat et Granola à la Banane.

- Octobre 2024 : Goodles a lancé une gamme de pâtes sans gluten contenant 8 grammes de protéines et 3 grammes de fibres par portion. Les produits sont fabriqués à partir de maïs, de riz brun, de pois chiches et d'autres ingrédients d'origine végétale.

Périmètre du Rapport sur le Marché Mondial des Aliments Préparés Sans Gluten

Un aliment préparé ne contenant pas d'ingrédient contenant du gluten. Sur la base du type de produit, le marché est segmenté en produits de boulangerie, produits laitiers, produits de confiserie, sauces, vinaigrettes et assaisonnements, et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en commerce de restauration et commerce de détail. Le segment du commerce de détail est lui-même segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. L'étude fournit également une analyse du marché des aliments préparés sans gluten dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Boulangerie et Snacks | Biscuits |

| Cookies | |

| Gâteaux | |

| Autres | |

| Alternatives Laitières | |

| Confiserie | |

| Sauces, Vinaigrettes et Assaisonnements | |

| Plats Préparés | |

| Soupes et Bouillons | |

| Autres |

| Commerce de Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Boulangerie et Snacks | Biscuits |

| Cookies | ||

| Gâteaux | ||

| Autres | ||

| Alternatives Laitières | ||

| Confiserie | ||

| Sauces, Vinaigrettes et Assaisonnements | ||

| Plats Préparés | ||

| Soupes et Bouillons | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Restauration | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des aliments sans gluten d'ici 2031 ?

Il devrait atteindre 12,69 milliards USD d'ici 2031, avec un TCAC de 5,66 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les Plats Préparés mènent la croissance, progressant à un TCAC de 6,71 % grâce aux avancées de transformation qui améliorent la texture et la durée de conservation.

Quelle est la part du Commerce de Détail aujourd'hui ?

Le Commerce de Détail représente 71,12 % des ventes de 2025, soutenu par les rayons de supermarchés et l'accélération des abonnements en ligne.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître de 6,58 % par an, la Chine et l'Inde urbaines combinant la hausse des revenus et une sensibilisation diagnostique accrue.

Dernière mise à jour de la page le: