Taille et part du marché des repas prêts à consommer sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

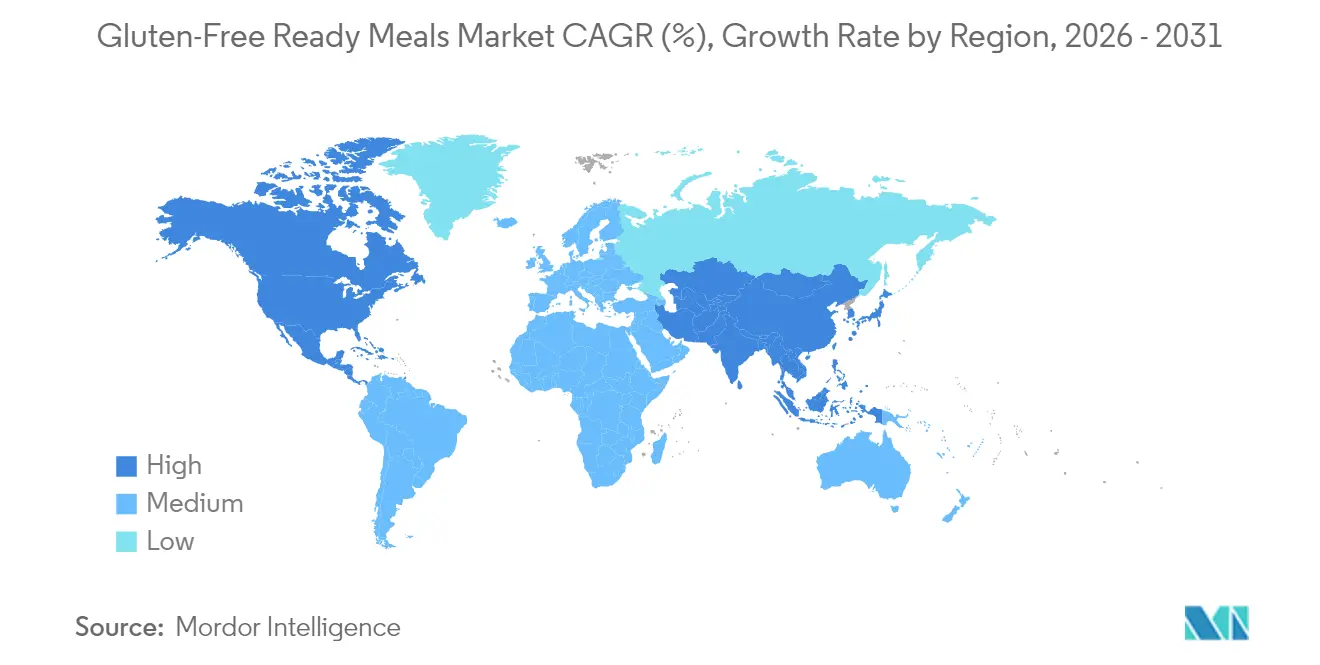

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des repas prêts à consommer sans gluten par Mordor Intelligence

La taille du marché des repas prêts à consommer sans gluten en 2026 est estimée à 2,14 milliards USD, en hausse par rapport à la valeur de 2025 de 2,03 milliards USD, avec des projections pour 2031 indiquant 2,81 milliards USD, soit une croissance à un CAGR de 5,56 % sur la période 2026-2031. Cette trajectoire de croissance reflète la convergence de la normalisation réglementaire, des évolutions démographiques et des innovations technologiques qui ont transformé les produits sans gluten, passant de nécessités médicales de niche à des aliments de commodité grand public. Les avancées technologiques dans les méthodes de conservation non thermiques, notamment le traitement à haute pression et les traitements au plasma froid, répondent aux contraintes de durée de conservation qui ont historiquement limité l'expansion des produits premium. Ces innovations, combinées à la prévalence croissante de la maladie cœliaque diagnostiquée et à l'élargissement de la base de consommateurs recherchant des options sans gluten pour des bénéfices perçus sur la santé, positionnent le marché pour une croissance soutenue malgré les défis liés aux coûts et à la qualité.

Points clés du rapport

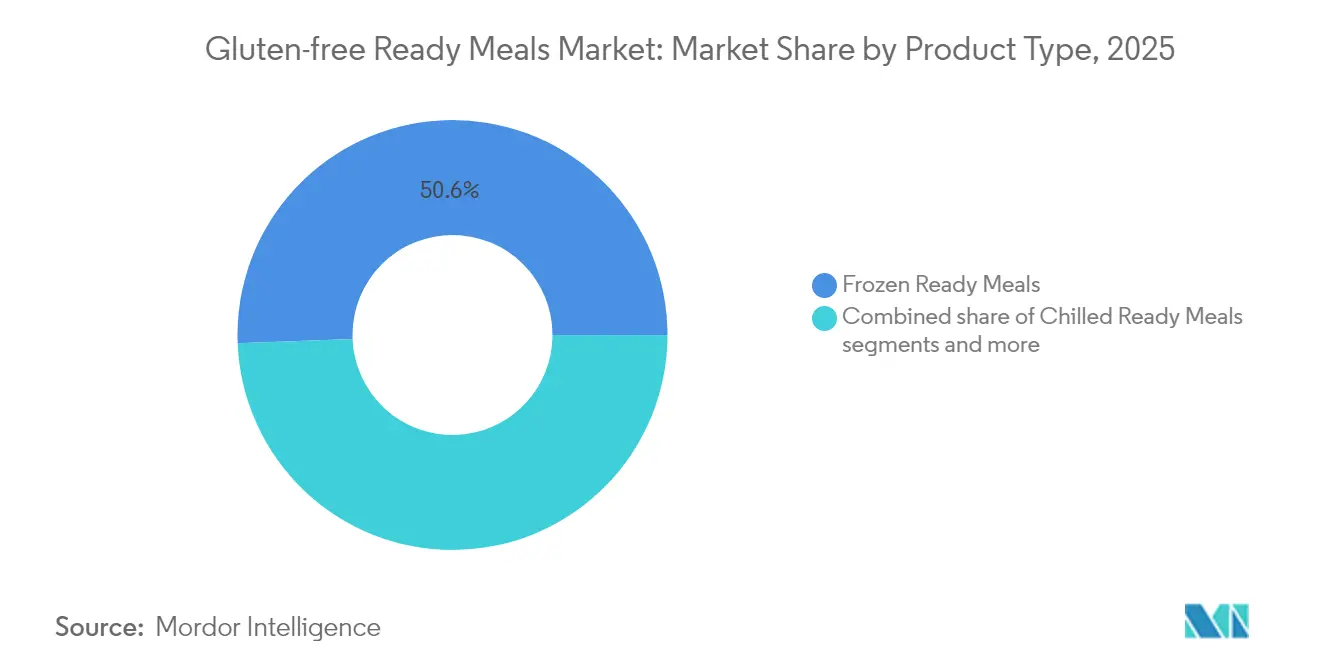

- Par type de produit, les repas surgelés prêts à consommer ont dominé avec 50,62 % de la part du marché des repas prêts à consommer sans gluten en 2025 ; les variantes réfrigérées devraient se développer à un CAGR de 5,79 % jusqu'en 2031.

- Par catégorie, les options non végétariennes représentaient 57,84 % de la taille du marché des repas prêts à consommer sans gluten en 2025, tandis que les offres végétariennes devraient croître à un CAGR de 6,18 % entre 2026 et 2031.

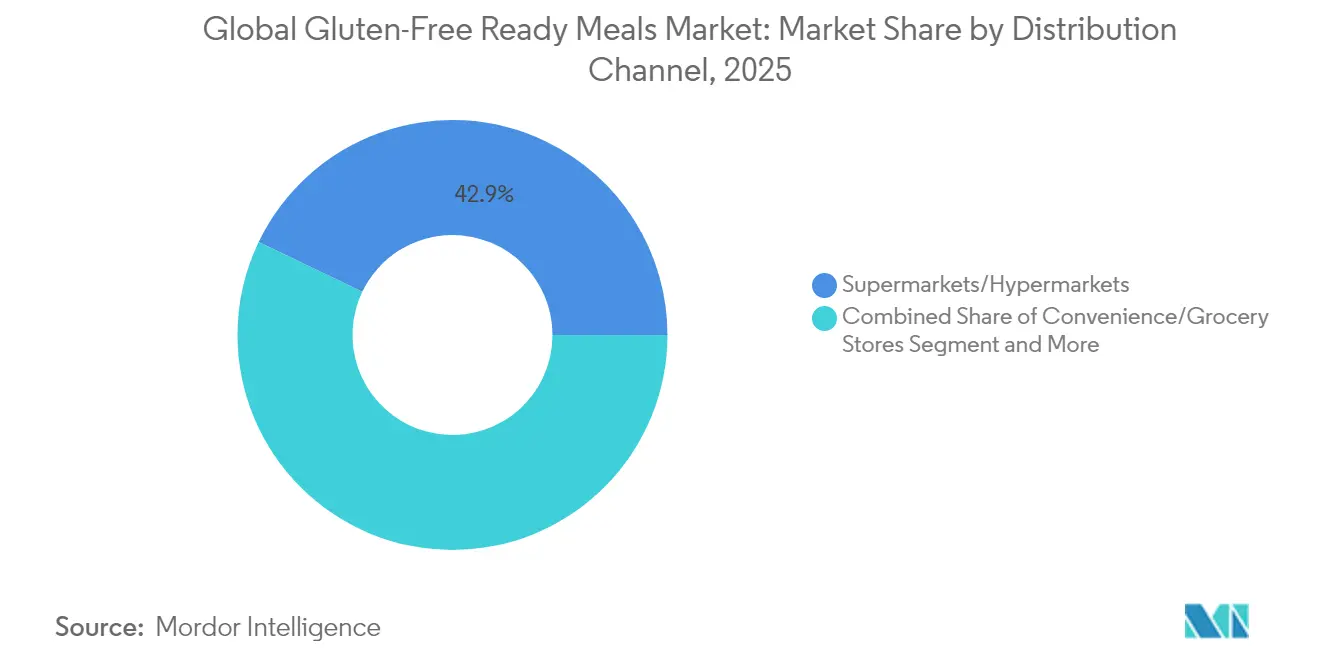

- Par canal de distribution, les supermarchés et hypermarchés détenaient 42,88 % de la taille du marché des repas prêts à consommer sans gluten en 2025 ; le commerce en ligne devrait progresser à un CAGR de 6,33 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capté 39,92 % de la part du marché des repas prêts à consommer sans gluten en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé à 6,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des repas prêts à consommer sans gluten

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et au bien-être | +0.9% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Innovation dans les protéines végétales et alternatives | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Diversité culturelle et ethnique | +0.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendances gustatives et culinaires | +0.4% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Réglementations gouvernementales et étiquetage | +0.3% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten

La demande médicale de repas prêts à consommer sans gluten provient principalement de la maladie cœliaque, qui touche environ 1 % de la population mondiale[1]Bibliothèque nationale de médecine, "La maladie cœliaque touche 1 % de la population mondiale," pubmed.ncbi.nlm.nih.gov. L'Administration américaine des denrées alimentaires et des médicaments (FDA) estime que 3 millions d'Américains sont atteints de la maladie cœliaque, constituant une base de consommateurs fondamentale qui nécessite une éviction stricte du gluten[2]Administration américaine des denrées alimentaires et des médicaments, « Gluten et étiquetage des aliments », fda.gov. Au-delà de la nécessité médicale, la croissance du marché est portée par une conscience sanitaire accrue des consommateurs, la hausse des revenus disponibles et une sensibilisation croissante à la sensibilité au gluten. Le facteur de commodité des repas prêts à consommer, combiné à l'amélioration du goût et de la texture des produits sans gluten, a élargi la base de consommateurs au-delà des personnes ayant des besoins médicaux. Par ailleurs, les recommandations des professionnels de santé et des nutritionnistes ont contribué à l'adoption grand public des produits sans gluten.

Sensibilisation croissante à la santé et au bien-être

Il existe une base de consommateurs significative à travers le monde suivant des régimes sans gluten, y compris des personnes sans diagnostic de maladie cœliaque. Cette préférence alimentaire découle d'une sensibilité au gluten auto-déclarée, de choix de mode de vie et d'objectifs de santé. Les produits sans gluten séduisent particulièrement les millennials à la recherche d'options à étiquette propre et sans allergènes, ces produits étant couramment associés à des bénéfices pour la santé digestive, le contrôle du poids et le bien-être. La pandémie de COVID-19 a intensifié les choix alimentaires axés sur la santé, des facteurs tels que les pratiques de vie saine, l'âge et les niveaux de revenus influençant les décisions d'achat de produits sans gluten. Ce comportement des consommateurs a élargi la demande d'options sans gluten dans toutes les catégories alimentaires, notamment le pain, les pâtes, les snacks et les desserts.

Innovation dans les protéines végétales et alternatives

Les récents développements technologiques dans les protéines végétales ont amélioré la qualité des repas prêts à consommer sans gluten. Des entreprises telles que Roquette proposent des ingrédients spécialisés comme NUTRALYS® Fava S900M, un isolat de fève avec une teneur en protéines de 90 %, pour les alternatives à la viande et aux produits laitiers. Les fèves offrent à la fois des avantages en matière de durabilité grâce à la fixation de l'azote et des bénéfices fonctionnels, notamment une haute résistance au gel et une bonne stabilité. Des recherches indiquent que les sources de protéines alternatives améliorent la valeur nutritionnelle des produits sans gluten, les variétés de quinoa influençant la structure des pâtes et leurs caractéristiques de cuisson. Les produits à base de sorgho offrent un indice glycémique plus faible et une teneur en fibres plus élevée par rapport aux amidons sans gluten conventionnels. L'utilisation de farines alternatives telles que le sarrasin, la lentille et le teff crée des produits distinctifs qui répondent aux préférences de santé des consommateurs tout en comblant les lacunes en protéines généralement observées dans les régimes sans gluten.

Diversité culturelle et ethnique

Les évolutions démographiques et la diversité culturelle influencent significativement la dynamique du marché, car la prévalence de la maladie cœliaque varie selon les groupes ethniques. La composition multiculturelle croissante de la population dans diverses régions stimule le développement de produits et l'expansion du marché. Des facteurs culturels au-delà de la nécessité médicale influencent l'adoption des produits, notamment les bénéfices perçus sur la santé et les préférences alimentaires au sein de communautés spécifiques. La diversité ethnique croissante dans les centres urbains façonne particulièrement les schémas de demande des consommateurs. Les flux migratoires et l'acculturation influencent les comportements alimentaires, soulignant la nécessité de solutions nutritionnelles culturellement adaptées. La mondialisation des préférences alimentaires crée des opportunités pour des repas prêts à consommer sans gluten spécifiques à certaines cultures. Les segments de population ethnique croissants dans les marchés développés créent des préférences de consommateurs distinctes et des comportements d'achat particuliers. Une pénétration réussie du marché dans des communautés diverses nécessite de comprendre comment les restrictions alimentaires s'alignent avec les traditions culinaires culturelles, créant des opportunités pour des produits combinant préférences ethniques et exigences sans gluten. Ce moteur démographique continue de remodeler l'innovation produit, les stratégies marketing et les canaux de distribution sur le marché des repas prêts à consommer sans gluten.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés | -1.1% | Mondial, plus sévère dans les marchés en développement | Moyen terme (2-4 ans) |

| Courte durée de conservation pour les produits premium | -0.6% | Mondial, particulièrement dans les régions dépendantes de la chaîne du froid | Court terme (≤ 2 ans) |

| Perception du goût et de la qualité | -0.8% | Mondial, impact le plus fort dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Attrait limité dans les zones rurales | -0.4% | Régions rurales à l'échelle mondiale, sévère dans les pays en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les coûts de fabrication des repas prêts à consommer sans gluten sont 2 à 2,5 fois plus élevés que ceux des produits conventionnels, créant des barrières d'accessibilité significatives qui limitent l'expansion du marché. Les produits sans gluten maintiennent des primes de prix substantielles, les denrées de base affichant les différentiels de coûts les plus élevés. Les coûts élevés résultent de plusieurs facteurs : l'approvisionnement en ingrédients spécialisés nécessitant des contrôles de qualité stricts, l'investissement dans des lignes de production et des équipements dédiés pour prévenir la contamination croisée, des tailles de lots plus petites réduisant les économies d'échelle, et des protocoles de tests complets pour respecter le seuil de 20 ppm de gluten fixé par la FDA. Les facteurs de coûts supplémentaires comprennent des installations de stockage spécialisées, des mesures de contrôle qualité renforcées et des coûts de main-d'œuvre accrus pour le personnel qualifié. Dans les zones rurales, les coûts de distribution s'ajoutent à ces primes de fabrication en raison de la faible densité de population et des itinéraires de transport plus longs, limitant le potentiel de croissance du marché dans les régions mal desservies. Ces pressions combinées sur les coûts rendent difficile pour les fabricants le maintien de prix compétitifs tout en garantissant la qualité et la sécurité des produits, impactant en fin de compte la pénétration du marché et les taux d'adoption par les consommateurs.

Perception du goût et de la qualité

Les caractéristiques sensorielles constituent des freins significatifs pour le marché des repas prêts à consommer sans gluten. L'écart de qualité persistant entre les produits sans gluten et les alternatives conventionnelles continue de limiter la croissance du marché. Les préférences des consommateurs favorisent fortement les textures sucrées, poreuses et moelleuses, avec une aversion notable pour les caractéristiques salées et caoutchouteuses. Malgré les avancées technologiques, divers produits de pain sans gluten présentent une texture et des qualités sensorielles améliorées, certains produits égalant les versions à base de blé pendant les périodes de conservation. Cependant, atteindre une texture et une saveur optimales reste difficile, en particulier dans les formulations complexes de repas prêts à consommer où plusieurs ingrédients interagissent. Les expériences antérieures avec des produits sans gluten de moindre qualité ont créé des impressions négatives durables qui continuent d'influencer les décisions d'achat, obligeant les fabricants à prioriser l'amélioration des produits et à mettre en œuvre des programmes complets d'éducation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du surgelé face à l'innovation du réfrigéré

Les repas surgelés prêts à consommer devraient représenter 50,62 % de la part de marché en 2025, reflétant l'infrastructure établie de la chaîne d'approvisionnement et la familiarité des consommateurs avec les aliments de commodité surgelés. Le segment des surgelés bénéficie d'une durée de conservation prolongée et d'une moindre complexité de la chaîne du froid, le rendant accessible dans divers formats de vente au détail, notamment les épiceries de proximité et les marchés ruraux. Cependant, les repas réfrigérés prêts à consommer émergent comme le segment à la croissance la plus rapide avec un CAGR de 5,79 % jusqu'en 2031, portés par les tendances de premiumisation et les avantages perçus en termes de fraîcheur. Les produits réfrigérés ciblent les consommateurs soucieux de leur santé prêts à payer des primes pour une qualité perçue, bien qu'ils soient confrontés à des contraintes de durée de conservation qui limitent la portée de la distribution.

Les repas prêts à consommer à longue conservation occupent une position intermédiaire, offrant la commodité sans nécessiter de réfrigération. Les repas prêts à consommer lyophilisés représentent le segment le plus petit mais montrent un potentiel pour les applications de loisirs de plein air et de préparation aux situations d'urgence, avec des innovations dans la technologie de réhydratation améliorant la palatabilité. Les technologies de conservation avancées, notamment le traitement à haute pression et les traitements au plasma froid, répondent aux limitations de durée de conservation dans tous les segments, des recherches démontrant une réduction microbienne significative tout en maintenant la qualité nutritionnelle.

Par catégorie : l'élan du végétal remet en question la domination de la viande

Les repas prêts à consommer non végétariens détiennent 57,84 % de la part de marché en 2025. Le segment non végétarien bénéficie de profils gustatifs établis et d'une teneur en protéines qui séduisent les consommateurs grand public, en particulier sur les marchés où la consommation de viande reste culturellement importante. Les repas prêts à consommer non végétariens offrent un apport rapide en protéines sans nécessité de cuisiner. Les consommateurs soucieux de leur santé, à la recherche de commodité, se tournent vers des variantes sans gluten qui fournissent toujours des protéines animales. Des régimes tels que le céto, le paléo et le carnivore privilégient les protéines animales, mettant souvent de côté ou restreignant les céréales riches en gluten.

Les alternatives végétariennes s'accélèrent à un CAGR de 6,18 % jusqu'en 2031, reflétant l'évolution des préférences alimentaires et l'innovation en matière de protéines. La croissance végétarienne est propulsée par les innovations en protéines végétales, la conscience environnementale et un positionnement santé qui va au-delà des données démographiques végétariennes traditionnelles. La croissance du segment végétarien reflète également des évolutions démographiques, les jeunes consommateurs montrant une plus grande acceptation des alternatives végétales et une volonté de payer des primes pour des bénéfices perçus sur la santé et l'environnement.

Par canal de distribution : la transformation numérique accélère l'accès aux produits spécialisés

Les supermarchés et hypermarchés maintiennent une part de marché de 42,88 % en 2025, s'appuyant sur des rayons sans gluten établis et les habitudes d'achat des consommateurs pour les produits alimentaires diététiques spéciaux. Les supermarchés et hypermarchés remodèlent le paysage commercial en réunissant une variété de marques de repas surgelés prêts à consommer et en répondant aux diverses préférences des consommateurs en un seul endroit. Ces enseignes privilégient la commodité, proposant des équipements tels que de vastes parkings, des espaces de jeux pour enfants, des espaces de restauration et même des services bancaires. Ces offres attirent non seulement une base de consommateurs plus large, mais propulsent également l'expansion du segment. Les supermarchés et hypermarchés organisent régulièrement des promotions, des remises et des programmes de fidélité qui encouragent les acheteurs à essayer des repas prêts à consommer sans gluten nouveaux ou premium et à augmenter leurs achats.

Cependant, les boutiques en ligne émergent comme le canal à la croissance la plus rapide avec un CAGR de 6,33 % jusqu'en 2031. La croissance du canal en ligne reflète plusieurs facteurs convergents, notamment l'amélioration de la découverte de produits, les services d'abonnement garantissant une disponibilité régulière, et des informations détaillées sur les produits aidant les consommateurs à naviguer dans les exigences sans gluten. Les consommateurs davantage enclins aux achats alimentaires en ligne reflètent étroitement les données démographiques primaires des consommateurs de produits sans gluten. Cette tendance est portée par l'adoption croissante des plateformes numériques, la commodité et la sensibilisation croissante aux régimes sans gluten au sein de ces groupes. Cependant, l'expansion en ligne se heurte à des défis tels que les coûts associés à la logistique de la chaîne du froid et l'habitude des consommateurs d'examiner les produits frais avant d'acheter. Ce scénario ouvre la voie à des modèles hybrides, combinant harmonieusement les commandes en ligne avec les retraits en magasin ou les services de livraison.

Analyse géographique

L'Amérique du Nord détient 39,92 % de la part de marché en 2025, reflétant des cadres réglementaires matures, une sensibilisation établie des consommateurs et une prévalence plus élevée de la maladie cœliaque parmi les groupes démographiques clés. La région bénéficie des normes d'étiquetage sans gluten de la FDA mises en œuvre depuis 2013 et d'une large acceptation par le commerce de détail des produits alimentaires diététiques spéciaux. Cependant, l'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 6,71 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et une conscience sanitaire croissante parmi les populations de classe moyenne en expansion. L'Amérique du Nord démontre des caractéristiques de marché mature, notamment une large acceptation par le commerce de détail, des chaînes d'approvisionnement établies et la volonté des consommateurs de payer des primes pour des produits alimentaires diététiques spéciaux.

Le potentiel de croissance de l'Asie-Pacifique est particulièrement fort dans les marchés développés comme le Japon, l'Australie et Singapour, où les cadres réglementaires soutiennent l'étiquetage sans gluten et l'infrastructure de vente au détail peut accueillir des produits spéciaux. La trajectoire de croissance de la région dépend de la poursuite de l'urbanisation, de la hausse des revenus disponibles et d'une occidentalisation progressive des habitudes alimentaires qui crée une réceptivité aux aliments de commodité. Les entreprises ciblant l'Asie-Pacifique doivent naviguer dans des environnements réglementaires diversifiés, des préférences gustatives et une sensibilité aux prix, tout en construisant des réseaux de distribution capables de répondre aux exigences de la chaîne du froid pour les produits réfrigérés et surgelés premium. L'Europe maintient une croissance régulière soutenue par le Règlement UE 828/2014 établissant des exigences harmonisées d'étiquetage sans gluten dans les États membres, les produits étiquetés « sans gluten » ne contenant pas plus de 20 mg/kg de gluten. La région démontre une forte acceptation par les consommateurs des produits alimentaires premium et une volonté de payer pour la qualité, créant des conditions favorables pour les repas prêts à consommer réfrigérés et biologiques sans gluten. Des recherches menées sur les marchés européens confirment des primes de coûts persistantes pour les produits sans gluten, les denrées de base affichant les différentiels de prix les plus élevés, mais les études consommateurs indiquent une satisfaction croissante quant à la qualité et à la disponibilité des produits. Les marchés émergents en Amérique du Sud, au Moyen-Orient et en Afrique représentent des opportunités à long terme à mesure que l'infrastructure de commerce de détail moderne se développe et que la sensibilisation à la santé augmente, bien que la pénétration actuelle reste limitée par les défis de distribution, les lacunes réglementaires et la sensibilité aux prix qui contraignent l'adoption des produits premium.

Paysage concurrentiel

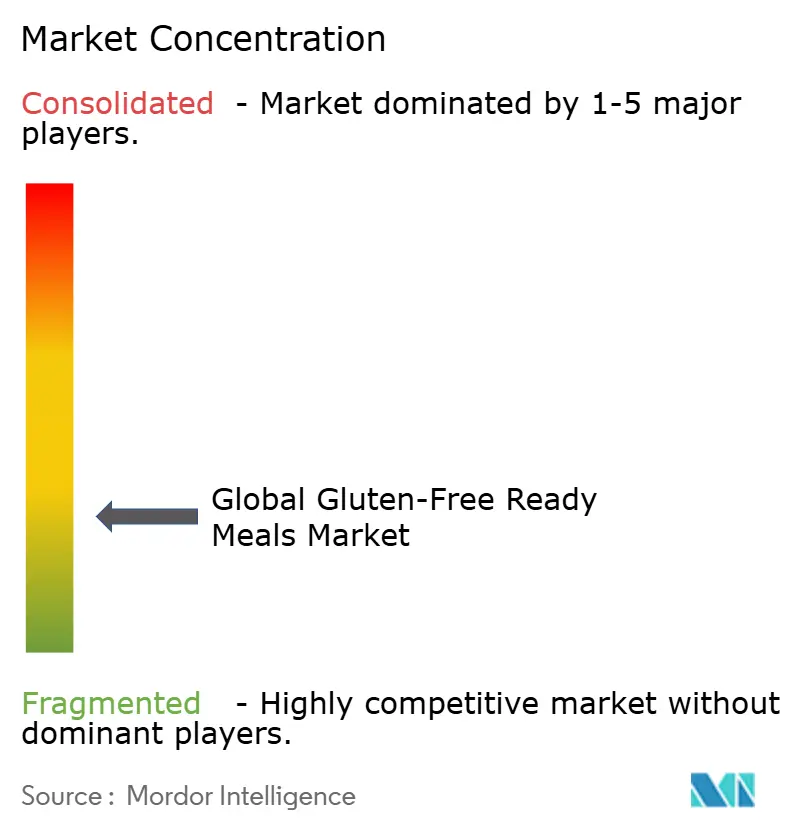

Le marché des repas prêts à consommer sans gluten présente une concentration fragmentée, créant des opportunités tant pour les grands conglomérats alimentaires que pour les acteurs spécialisés afin de capter des parts de marché grâce à un positionnement différencié. Les leaders du marché comprennent Nestlé SA, Conagra Brands, Amy's Kitchen, Unilever PLC et Nomad Foods Ltd. Les grandes entreprises alimentaires poursuivent des stratégies de recomposition de portefeuille. La consolidation stratégique continue de remodeler la dynamique concurrentielle.

L'adoption technologique émerge comme un facteur de différenciation clé, les entreprises investissant dans des méthodes de conservation avancées pour répondre aux contraintes de durée de conservation qui ont historiquement limité l'expansion des produits premium. Les technologies de traitement non thermique, notamment le traitement à haute pression, le plasma froid et la stérilisation assistée par micro-ondes, permettent une durée de conservation prolongée tout en maintenant les qualités nutritionnelles et sensorielles. Les perturbateurs émergents se concentrent sur les modèles de vente directe aux consommateurs et les services d'abonnement qui contournent les limitations traditionnelles du commerce de détail, bien que la scalabilité reste contrainte par les coûts logistiques de la chaîne du froid et les dépenses d'acquisition de clients.

Dans le secteur des repas prêts à consommer sans gluten, les entreprises exploitent les tendances de santé tout en relevant des défis tels que la tarification premium et la réplication des saveurs. Les marques innovent en introduisant des repas sans gluten en format familial et en développant des sous-marques végétales ciblant les adolescents et les adultes. Ces initiatives soulignent une tendance plus large vers la personnalisation et la durabilité. Tandis que les grandes marques veillent à ce que les repas sans gluten soient abordables, savoureux et largement disponibles, les marques plus petites privilégient la sécurité, la santé et la fiabilité.

Leaders du secteur des repas prêts à consommer sans gluten

Nestlé SA

Conagra Brands

Amy's Kitchen

Nomad Foods Ltd.

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Udi's a lancé un plat d'enchiladas de poulet sans gluten en portion familiale. Le produit comprend six tortillas de maïs garnies de poulet blanc sans antibiotiques, nappées d'une sauce rouge douce et de fromage. Les enchiladas sont vendues au prix de 14,99 USD.

- Octobre 2024 : Feel Good Foods a introduit des raviolis chinois surgelés au poulet sans gluten dans sa gamme de produits. Les raviolis, fabriqués avec une enveloppe à base de farine de riz, contiennent du bouillon, du poulet, des oignons verts et du gingembre. L'entreprise a développé ces raviolis comme une option pratique pour le déjeuner, un dîner léger ou des collations de l'après-midi.

- Août 2024 : Kirsty's, une marque alimentaire britannique spécialisée dans les produits sans gluten et sans lactose, a lancé une gamme de repas prêts à consommer pour enfants appelée « Flourish by Kirsty's ». La nouvelle gamme répond aux besoins des enfants souffrant d'allergies et d'intolérances alimentaires. La gamme comprend trois variétés : Tourte au poulet et maïs doux, Pasta Bolognaise et Hachis Parmentier. Fabriqués dans l'installation dédiée sans allergènes de Kirsty's, ces repas sont exempts de gluten, d'œufs, de produits laitiers, de soja et de noix, tout en maintenant une faible teneur en sodium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plats préparés sans gluten comme le chiffre d'affaires des ventes au détail généré par des plats surgelés, réfrigérés, séchés et stables à température ambiante, en portion individuelle ou familiale, entièrement exempts de céréales contenant du gluten et nécessitant un réchauffage minimal avant consommation. Ces plats sont soumis à des tests de seuil de gluten conformes aux limites en vigueur de la FDA américaine et du Codex Alimentarius.

Les kits repas, les substituts de repas sous forme de shakes, ainsi que les produits de boulangerie ou de snacking sans gluten au sens large ne font pas partie de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Repas surgelés prêts à consommer

- Repas réfrigérés prêts à consommer

- Longue conservation

- Repas lyophilisés prêts à consommer

- Par catégorie

- Végétarien

- Non végétarien

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité/Supérettes

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fournisseurs d'ingrédients, des formulateurs de plats sous marque de distributeur, des acheteurs de grandes surfaces et des responsables de catégorie e-commerce en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont affiné nos fourchettes de prix, validé les hypothèses de pénétration en ligne et mis en évidence les préférences gustatives régionales qui influencent les évolutions du mix produit.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la chaîne d'approvisionnement à l'aide de données commerciales librement accessibles provenant de l'USDA, d'Eurostat Comext et d'UN Comtrade, ce qui a permis de clarifier les volumes régionaux de production et d'importation d'amidons sans gluten tels que le riz et le maïs. Les habitudes de consommation des consommateurs ont ensuite été comparées aux enquêtes nutritionnelles publiées par la U.S. National Health and Nutrition Examination Survey, la base de données complète sur la consommation alimentaire de l'EFSA et les rapports de Santé Canada. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse nous ont aidés à saisir les prix de vente moyens et l'activité de lancement, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des renseignements financiers complémentaires. Les sources mentionnées ici sont données à titre illustratif ; de nombreux ensembles de données supplémentaires ont été examinés pour recouper les chiffres et les éléments narratifs.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté avec les ventes au détail de l'ensemble des plats préparés, ajustées par les taux de pénétration sans gluten directement liés à la prévalence diagnostiquée de la maladie cœliaque, à l'évitement auto-déclaré du gluten, aux audits de linéaires, aux différentiels de prix de détail moyens et à l'intensité promotionnelle. Des vérifications ascendantes sélectives — cumuls des expéditions fournisseurs et volumes de plats surgelés échantillonnés — ont été superposées pour tester les totaux. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinant le revenu disponible, la part de l'e-grocery dans le commerce de détail, la croissance des diagnostics de maladie cœliaque et l'élasticité-prix observée ; une analyse de scénarios soumet le cas de base à des tests de résistance. Les lacunes dans les données d'expédition ont été comblées en triangulant les enregistrements d'importation avec les ratios de vente au détail avant la calibration finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies, d'une révision par les analystes seniors et de réexécutions périodiques lors de la publication des résultats trimestriels des entreprises, de changements réglementaires ou de mouvements de change significatifs. Les rapports sont actualisés tous les douze mois, et un analyste effectue une nouvelle vérification avant publication afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les plats préparés sans gluten inspire confiance

Les chiffres publiés divergent souvent parce que les éditeurs définissent la catégorie différemment, appliquent des référentiels de prix distincts et actualisent leurs modèles à des fréquences variables.

Les principaux facteurs d'écart comprennent l'inclusion de conserves de plats cuisinés adjacents ou de kits repas préparés, le recours à des périmètres larges d'aliments préparés sans gluten, et l'utilisation de multiplicateurs d'inflation uniques sans vérification des prix sur le terrain. Le périmètre rigoureux de Mordor, les audits de prix à double source et les réinitialisations annuelles du modèle atténuent ces problèmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,03 Md USD (2025) | Mordor Intelligence | - |

| 2,60 Md USD (2024) | Consultance régionale A | Inclut des conserves de plats cuisinés et des kits repas mixtes exclus de notre périmètre |

| 6,40 Md USD (2024) | Consultance mondiale B | Utilise une large catégorie d'aliments préparés sans gluten et un taux de conversion unique, avec une validation par entretiens limitée |

| 6,82 Md USD (2024) | Revue professionnelle C | Agrège les snacks et les barres à emporter et applique des majorations d'inflation agressives |

Pris dans leur ensemble, la comparaison montre que le périmètre soigneusement délimité de Mordor, la validation itérative et les hypothèses de tarification mesurées fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des repas prêts à consommer sans gluten ?

Le marché a atteint 2,14 milliards USD en 2026 et devrait progresser jusqu'à 2,81 milliards USD d'ici 2031.

Quelle région est en tête du marché des repas prêts à consommer sans gluten ?

L'Amérique du Nord est en tête avec 39,92 % de part en 2025, soutenue par des règles d'étiquetage claires de la FDA et une prévalence plus élevée de la maladie cœliaque diagnostiquée.

Quel segment de type de produit connaît la croissance la plus rapide ?

Les repas réfrigérés prêts à consommer se développent au rythme le plus élevé, avec un CAGR projeté de 5,79 % sur la période 2026-2031, portés par la préférence des consommateurs pour la fraîcheur.

Comment le commerce électronique affecte-t-il le marché des repas prêts à consommer sans gluten ?

Les boutiques en ligne constituent le canal à la croissance la plus rapide, avec un CAGR attendu de 6,33 %, car elles améliorent la découverte de produits et offrent la commodité des abonnements aux consommateurs ayant des besoins alimentaires spécifiques.

Dernière mise à jour de la page le: