Taille et Part du Marché du Lait de Cajou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

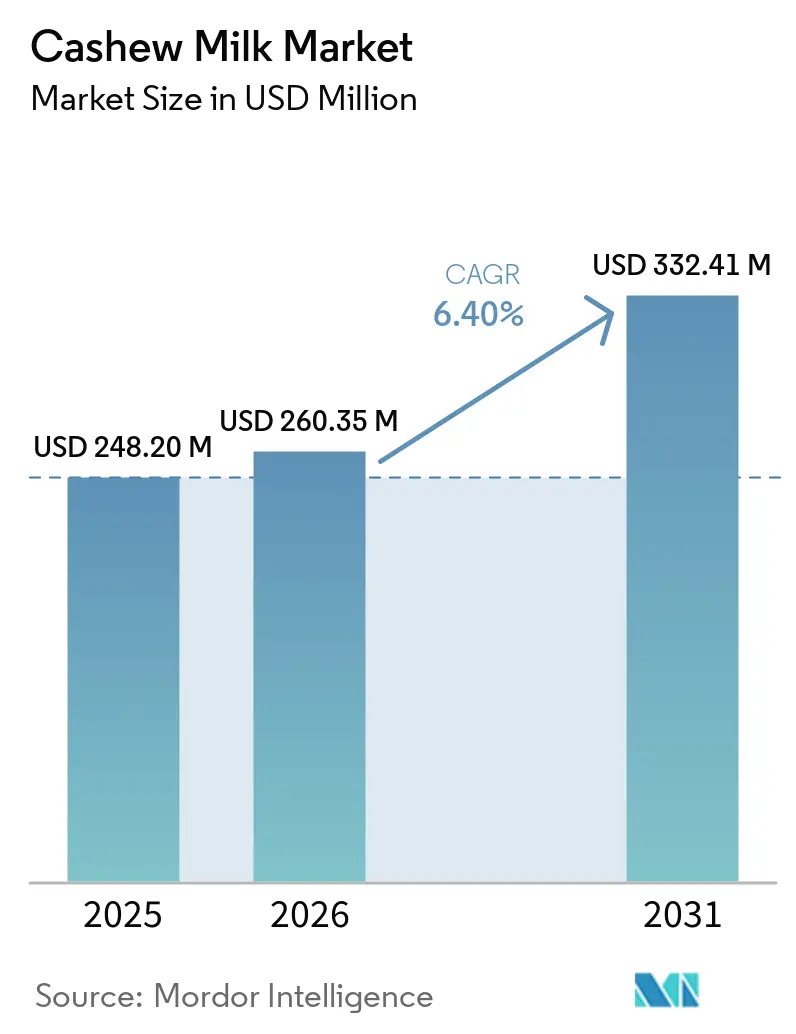

| Taille du Marché (2026) | 260.35 Millions de dollars américains |

| Taille du Marché (2031) | 332.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

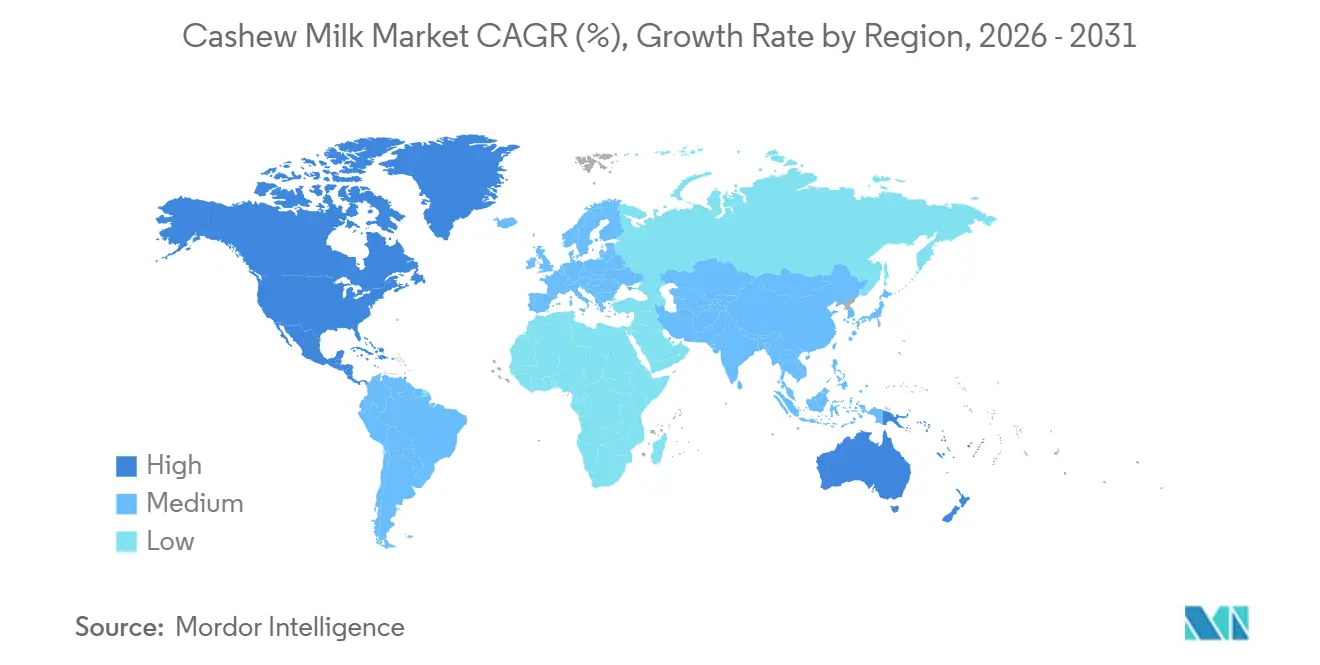

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lait de Cajou par Mordor Intelligence

La taille du marché du lait de cajou est projetée à 248,2 milliards USD en 2025, 260,35 milliards USD en 2026, et devrait atteindre 332,41 milliards USD d'ici 2031, avec un TCAC de 6,4 % de 2026 à 2031. Alors que les taux d'intolérance au lactose augmentent et que de plus en plus de consommateurs adoptent des régimes végétaliens et flexitariens, le lait de cajou est passé des rayons de niche à l'avant-scène des supermarchés grand public, des cafés et des plateformes de commerce électronique. Cette évolution est portée par la texture naturellement crémeuse de la boisson et son attrait en tant qu'alternative végétale aux produits laitiers traditionnels. Pour rivaliser nutritionnellement avec les produits laitiers et répondre aux exigences de santé préventive des millennials et de la génération Z, les fabricants enrichissent leurs produits en calcium, vitamine D, vitamine B12, probiotiques et oméga-3. Ces enrichissements améliorent non seulement le profil nutritionnel, mais s'alignent également sur la préférence croissante des consommateurs pour les aliments fonctionnels favorisant le bien-être général. Les producteurs gèrent la hausse des coûts des noix de cajou grâce à une tarification premium liée aux certifications biologiques, aux allégations fonctionnelles et à la commodité des formats individuels. Par ailleurs, les avancées technologiques telles que l'extraction enzymatique et les sachets concentrés « à diluer avec de l'eau » stimulent non seulement les marges, mais améliorent également la durabilité en réduisant les déchets d'emballage et les coûts de transport. Tandis que les multinationales intensifient la concurrence par des fusions et acquisitions pour gagner en échelle et en avantages d'approvisionnement, les spécialistes régionaux se taillent une part de marché grâce à des formulations à étiquette propre et des stratégies de vente directe aux consommateurs, qui résonnent fortement auprès des consommateurs soucieux de leur santé et de l'environnement.

Points Clés du Rapport

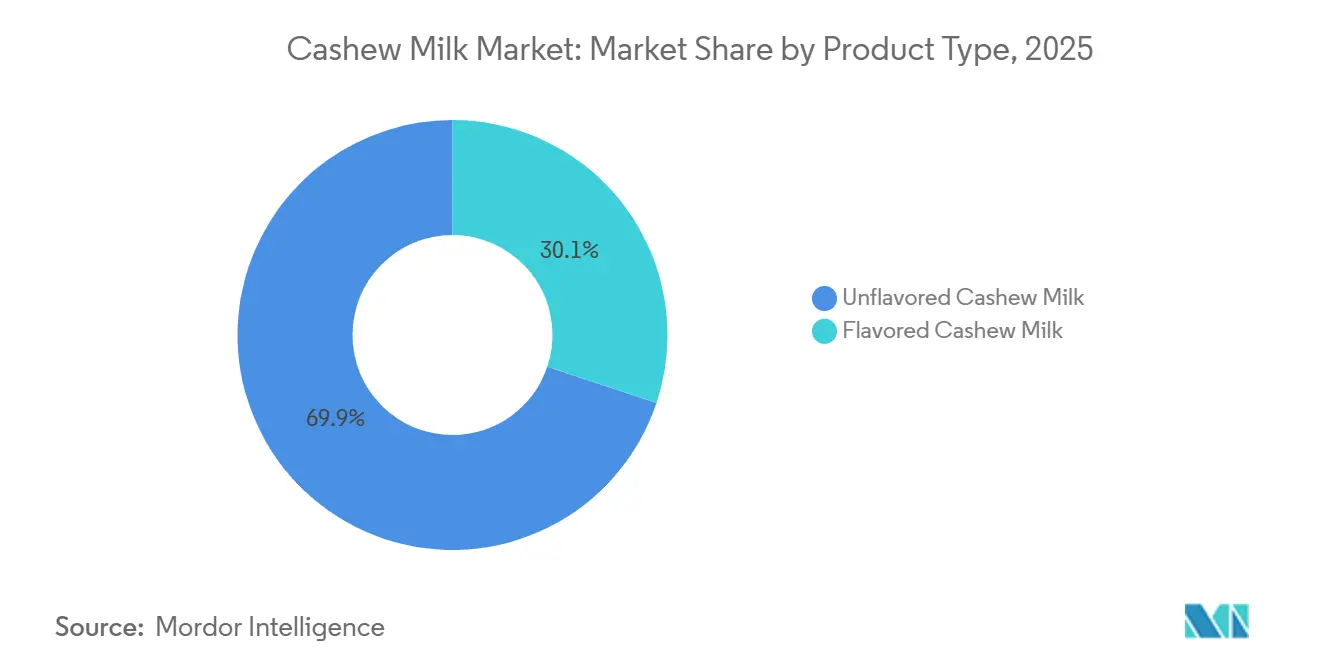

- Par type de produit, le lait de cajou non aromatisé a dominé avec 69,87 % de la part de marché du lait de cajou en 2025, tandis que les variantes aromatisées devraient progresser à un TCAC de 7,10 % jusqu'en 2031.

- Par nature, le conventionnel représentait 87,43 % de la part en 2025 et les offres biologiques devraient se développer à un TCAC de 7,94 % sur la période 2026-2031.

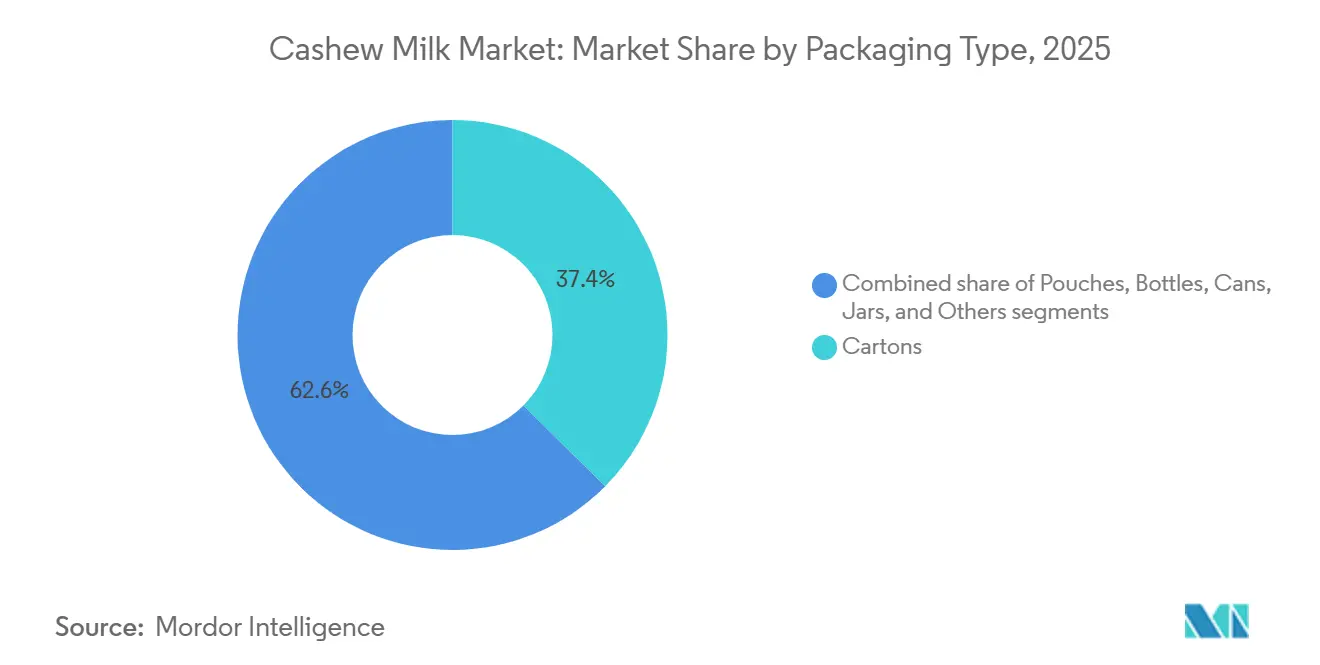

- Par emballage, les cartons représentaient 37,43 % de la part en 2025, tandis que les sachets enregistreront un TCAC de 8,12 %, le plus rapide parmi tous les formats.

- Par canal de distribution, les circuits hors commerce de proximité détenaient 59,10 % de la part en 2025, mais la restauration en commerce de proximité devrait croître à un TCAC de 7,30 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 41,16 % de la part en 2025, et l'Asie-Pacifique est positionnée pour la progression la plus rapide avec un TCAC de 7,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Lait de Cajou

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent sur la Santé et le Bien-Être | +1.2% | Mondial, intensité premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Population Croissante Intolérante au Lactose | +1.0% | Mondial, plus élevé en Asie-Pacifique, en Afrique et dans les groupes hispaniques/afro-américains aux États-Unis | Long terme (≥ 4 ans) |

| Expansion des Régimes Végétaliens et Flexitariens | +1.1% | Principalement en Amérique du Nord et en Europe, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Valorisation des Sous-Produits de la Pomme de Cajou | +0.4% | Inde, Vietnam, Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Incitations Gouvernementales en Asie-Pacifique | +0.8% | Singapour, Thaïlande, Inde, Chine | Court terme (≤ 2 ans) |

| Intégration dans les Aliments Fonctionnels | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accent sur la santé et le bien-être

Portés par les priorités de nutrition préventive, les consommateurs se tournent de plus en plus vers les alternatives laitières. Le lait de cajou, en particulier, gagne en popularité pour son profil en acide oléique favorable au cœur, reconnu pour soutenir la santé cardiovasculaire. Les marques enrichissent ces alternatives pour combler les lacunes nutritionnelles, leur permettant d'afficher une parité avec les produits laitiers en termes de teneur en calcium et en vitamine D, essentiels pour la santé osseuse. Un exemple emblématique de cette tendance est Silk Protein, offrant 13 grammes de protéines végétales complètes par portion. Ce produit répond aux besoins des athlètes en quête de récupération musculaire et des utilisateurs de GLP-1 visant une meilleure santé métabolique grâce à ses recettes plus riches en protéines. Les organismes de réglementation tels que l'EFSA et la FDA intensifient leur contrôle, obligeant les entreprises à documenter la biodisponibilité pour s'assurer que les nutriments sont efficacement absorbés par l'organisme. Cette exigence renforce leur communication clinique propre, améliorant la confiance des consommateurs. Les détaillants, à leur tour, récompensent ces allégations étayées par un espace en rayon premium, créant un cycle vertueux d'enrichissement, de confiance des consommateurs et d'un pouvoir de fixation des prix accru.

Population croissante intolérante au lactose

À l'échelle mondiale, 68 % des personnes souffrent de malabsorption du lactose, un chiffre qui dépasse 90 % en Asie de l'Est. Ce problème généralisé stimule la demande de lait de cajou, qui présente un profil naturellement sans lactose, en faisant une alternative adaptée aux personnes intolérantes au lactose. La consistance plus épaisse du lait de cajou, comparée au lait de riz ou d'avoine, en fait un choix privilégié pour le café et la pâtisserie, où la viscosité est essentielle pour obtenir les textures et saveurs souhaitées. En 2025, l'organisme de surveillance mexicain Profeco a mis en évidence des problèmes d'étiquetage trompeur dans les laits de noix concurrents. Cet examen a fait de la transparence un facteur déterminant, bénéficiant aux formulations à base de cajou qui privilégient la pureté et les normes sans allergènes, renforçant ainsi la confiance des consommateurs. Avec seulement 25 kcal par tasse non sucrée, le lait de cajou séduit les consommateurs soucieux des calories à la recherche d'options de boissons plus saines. Cependant, il est essentiel d'enrichir le lait pour garantir un apport en protéines adéquat pour les enfants comme pour les personnes âgées, en répondant à leurs besoins nutritionnels spécifiques.

Expansion des régimes végétaliens et flexitariens

Les engagements climatiques des économies de l'OCDE, ainsi que la promotion par l'OMS de protéines diversifiées, renforcent la légitimité du lait végétal. Ces initiatives visent à réduire l'impact environnemental et à promouvoir des choix alimentaires durables, stimulant l'intérêt des consommateurs pour des alternatives comme le lait végétal. Des marques comme Califia Farms, qui proposent des listes d'ingrédients concises et arborent le label USDA Organic, sont plébiscitées par les jeunes consommateurs, même à une prime de prix de 40 à 60 %. L'agence argentine INTI apporte un soutien technique au dulce de leche à base de cajou, soulignant son attrait multi-catégories et son potentiel d'innovation dans les produits végétaux. Les données de vente au détail révèlent une hausse des achats répétés de lait de cajou dans les lattes, smoothies et préparations culinaires, consolidant sa place dans les régimes flexitariens. Illustrant cette tendance, le Good Food Institute a rapporté que les ventes américaines d'aliments végétaux ont atteint l'impressionnant chiffre de 7,9 milliards USD pour l'année 2025[1]Source : The Good Food Institute," Données du marché de détail américain pour le secteur végétal", gfi.org. Cette tendance souligne la préférence croissante des consommateurs pour les options végétales qui s'alignent sur la santé, la durabilité et la polyvalence, stimulant davantage l'expansion du marché. Dans une étude consommateurs menée en 2025 par le GFI Europe, 21 % des répondants allemands se sont identifiés au segment « Plus de végétaux, moins de viande et de produits laitiers », motivés principalement par des préoccupations environnementales et de bien-être animal[2]Source : The Good Food Institute, "Généraliser des régimes plus sains et plus durables : les motivations et dynamiques qui favorisent l'adoption des produits végétaux en Allemagne et au Royaume-Uni", gfi.org.

Valorisation des sous-produits de la pomme de cajou

Historiquement, la pomme de cajou, qui représente 90 % de la masse totale du fruit, pourrissait sans être utilisée faute de méthodes de transformation viables. Cependant, des projets pilotes en Inde et au Vietnam ont commencé à la transformer en produits à valeur ajoutée tels que le concentré de jus, l'alimentation animale et les boissons fermentées. Cette initiative génère non seulement de nouvelles sources de revenus pour le secteur, mais réduit également de manière significative les déchets agricoles, remédiant à une inefficacité de longue date dans la production de cajou. De plus, cette approche s'aligne sur la demande croissante de pratiques durables dans le secteur de l'alimentation et des boissons. Par ailleurs, les marques qui intègrent à la fois des lignes de transformation du lait et de la pomme peuvent partager les dépenses d'investissement entre leurs familles de produits, optimisant ainsi les coûts opérationnels et améliorant la rentabilité. Ce faisant, elles renforcent leur image de fournisseurs zéro déchet, une distinction qui pèse lourd auprès des acheteurs institutionnels soucieux des critères ESG et des pratiques d'approvisionnement axées sur la durabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Noix de Cajou en Intrants | -0.9% | Mondial, aigu dans les pays importateurs nets d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Défis d'Optimisation du Goût et de la Texture en Bouche | -0.5% | Mondial, en particulier sur les marchés avec de solides références laitières | Moyen terme (2-4 ans) |

| Volatilité de l'Approvisionnement en Enzymes | -0.3% | Mondial, pôles enzymatiques concentrés en Europe et en Asie | Moyen terme (2-4 ans) |

| Scandales d'Adultération au Miel | -0.2% | Mondial, effets de répercussion sur la confiance envers la catégorie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des noix de cajou en intrants

En mars 2026, les noix de cajou de référence WW320 ont bondi à 6,30 EUR par kg, sous l'effet des réductions de rendement au Vietnam et en Inde dues à El Niño, qui a perturbé la production agricole dans ces régions clés[3]Source : Commodity Board Europe," Marché du Cajou 2026 : Prix Fermes, Forte Demande, Potentiel Baissier Limité", commodity-board.com. Cette hausse des prix a considérablement impacté les marques dépourvues d'intégration verticale ou de contrats pluriannuels, qui ont subi une compression de leurs marges brutes en raison de coûts d'approvisionnement plus élevés et d'un pouvoir de fixation des prix limité. Parallèlement, l'acquisition anticipée de SunOpta par Refresco pour 829 millions USD souligne une tendance croissante dans le secteur : les fusions et acquisitions axées sur l'échelle visent à renforcer le levier d'approvisionnement, à améliorer l'efficacité de la chaîne d'approvisionnement et à élargir la portée géographique pour atténuer les risques liés aux perturbations d'approvisionnement et à la volatilité des prix. Cependant, les acteurs indépendants de plus petite taille restent très vulnérables à l'imprévisibilité des fluctuations du marché au comptant, qui peuvent gravement affecter leur rentabilité, leur stabilité opérationnelle et leur compétitivité à long terme.

Défis d'optimisation du goût et de la texture en bouche

Pour obtenir une onctuosité comparable aux produits laitiers, il est crucial de gérer méticuleusement les ratios noix/eau et de choisir les bons émulsifiants, car ces facteurs influencent considérablement la texture, la consistance et l'attrait sensoriel global du produit final. Si l'hydrolyse enzymatique améliore la stabilité en décomposant les molécules complexes, elle entraîne également une hausse des coûts, la rendant moins accessible aux acteurs plus modestes du marché. Des technologies comme HydroRelease, qui rationalisent le processus de production et améliorent l'efficacité, ainsi qu'une gamme croissante de saveurs certifiées biologiques répondant aux préférences évolutives des consommateurs, constituent des solutions viables. Cependant, les défis liés aux dépenses d'investissement et à la recherche et développement freinent une adoption rapide, en particulier pour les marques de niche qui opèrent souvent avec des ressources et des budgets limités. En définitive, la clé de la fidélité à long terme réside dans les achats répétés guidés par les sens, les consommateurs accordant de plus en plus d'importance aux produits qui reproduisent la texture, la sensation en bouche et l'expérience globale des produits laitiers traditionnels. Cela souligne l'importance d'atteindre une parité texturale avec les produits laitiers comme objectif incontournable pour réussir sur ce marché concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Aromatisées Portent le Positionnement Premium

En 2025, le lait de cajou non aromatisé a dominé le marché, captant 69,87 % du chiffre d'affaires total. Cette position dominante est largement attribuée à la préférence des cafés et des opérateurs de restauration pour une base neutre adaptée aussi bien aux boissons qu'aux usages culinaires. Son adoption généralisée dans ces secteurs découle de sa capacité à se mélanger harmonieusement avec d'autres ingrédients sans altérer le profil aromatique souhaité. De plus, le lait de cajou non aromatisé bénéficie d'une utilisation domestique régulière grâce à sa polyvalence dans diverses recettes, notamment les smoothies, les soupes et les produits de boulangerie. Bien que le segment bénéficie d'un positionnement de base, sa part de marché devrait légèrement reculer. Cela est dû au fait que les détaillants consacrent de plus en plus d'espace en rayon aux alternatives à valeur ajoutée, telles que les options aromatisées ou enrichies qui répondent aux préférences évolutives des consommateurs. Pourtant, même avec ce léger recul, les variantes non aromatisées restent au cœur de la catégorie, soutenues par leur polyvalence, leur accessibilité et leur large attrait auprès des consommateurs.

Le lait de cajou aromatisé est appelé à devenir le segment à la croissance la plus rapide, avec un TCAC projeté de 7,10 % jusqu'en 2031. Cette progression est portée par un appétit croissant pour les saveurs enrichies et gourmandes, avec des favoris comme la vanille, le matcha et les mélanges d'épices saisonniers en tête. Ces options aromatisées répondent non seulement aux préférences gustatives, mais s'alignent également sur la demande croissante de boissons fonctionnelles offrant des bénéfices santé supplémentaires. Dans le but de combler les lacunes nutritionnelles et de répondre aux consommateurs soucieux de leur santé, les marques lancent des versions enrichies en protéines, mélangeant le cajou avec du soja, des pois et d'autres légumineuses. Ces offres premium, souvent tarifées 15 à 25 % plus cher, compensent non seulement les défis liés aux coûts des matières premières, mais renforcent également les efforts marketing. Par ailleurs, des associations innovantes saveur-fonction, comme le chocolat avec des adaptogènes, permettent aux marques de créer des propositions uniques à « double bénéfice », séduisant la jeune génération avertie en matière de santé. L'introduction de saveurs saisonnières en édition limitée et les collaborations avec des influenceurs santé populaires amplifient davantage l'attrait du lait de cajou aromatisé, assurant une croissance soutenue de ce segment.

Par Nature : La Certification Biologique Capture le Segment Premium

En 2025, le lait de cajou conventionnel a dominé le marché, sécurisant 87,43 % de la part totale. Cette position dominante est attribuée à sa tarification compétitive et à ses solides réseaux d'approvisionnement et de chaîne logistique. Le lait de cajou conventionnel bénéficie de son accessibilité financière, en faisant un choix privilégié parmi les consommateurs sensibles aux coûts. De plus, ses canaux de distribution établis garantissent une large disponibilité, consolidant davantage sa position sur le marché. Le produit jouit d'une présence significative aussi bien dans les points de vente au détail que dans les secteurs de la restauration, répondant à des besoins consommateurs diversifiés. Bien que le lait de cajou biologique soit en hausse, les variantes conventionnelles sont appelées à conserver leur leadership en volume pour un avenir prévisible, soutenues par les consommateurs sensibles aux coûts et la scalabilité de leurs systèmes de production.

Le lait de cajou biologique est en passe d'être le segment à la croissance la plus rapide, avec un TCAC projeté de 7,94 % durant la période de prévision. Malgré sa taille de marché actuelle relativement modeste, le lait de cajou biologique promet des marges bénéficiaires plus élevées et un potentiel d'exportation significatif, notamment sur des marchés réglementés comme l'UE et le Japon. Cette croissance est portée par la volonté croissante des consommateurs d'investir dans des produits certifiés, soutenue par un positionnement à étiquette propre et des récits de durabilité. Pourtant, le chemin n'est pas sans obstacles : les exigences de certification entraînent la nécessité de chaînes d'approvisionnement séparées et d'investissements dans les technologies de traçabilité, complexifiant les opérations. Des leaders du secteur comme Califia Farms et MALK Organics saisissent cette opportunité, lançant des produits premium avec des listes d'ingrédients simples, obtenant souvent une prime de prix de 40 à 60 %.

Par Type d'Emballage : Les Sachets Gagnent du Terrain grâce à la Durabilité

En 2025, l'emballage en carton a dominé le marché du lait de cajou, sécurisant 37,43 % de la part totale. Cette domination est renforcée par l'adoption généralisée de l'emballage aseptique à longue conservation, s'intégrant parfaitement aux systèmes de distribution au détail établis et aux planogrammes. Les cartons offrent non seulement commodité et durée de conservation prolongée, mais s'alignent également parfaitement avec la fabrication et la logistique à grande échelle. De plus, leur légèreté et leur facilité d'empilage en font un choix privilégié pour les détaillants, car ils optimisent l'espace en rayon et réduisent les coûts de manutention. Les consommateurs perçoivent également les cartons comme une option d'emballage fiable et familière, renforçant davantage leur position sur le marché. Bien que des formats d'emballage alternatifs émergent, les cartons sont appelés à maintenir leur leadership pour les cinq prochaines années, soutenus par la familiarité des détaillants et la confiance des consommateurs.

Les sachets sont appelés à devenir le segment d'emballage à la croissance la plus rapide, avec un TCAC projeté de 8,12 % durant la période de prévision. Bien qu'ils détiennent actuellement une part de marché plus modeste, leur attrait est en plein essor, grâce à des avantages tels que la réduction du poids d'emballage et la diminution des émissions liées au transport. Ce format brille dans les canaux de commerce électronique, où l'efficacité de la livraison du dernier kilomètre est primordiale. De plus, des innovations comme les sachets plats concentrés nécessitant une reconstitution avec de l'eau séduisent les consommateurs soucieux de la durabilité. Avec des marques de plus en plus axées sur les objectifs ESG et en expansion dans le commerce en ligne, les sachets sont en bonne voie pour s'assurer une plus grande part du marché.

Par Canal de Distribution : La Restauration en Commerce de Proximité s'Accélère

En 2025, les circuits hors commerce de proximité ont dominé le marché du lait de cajou, captant 59,10 % de la valeur totale. Les supermarchés, hypermarchés et plateformes en ligne ont porté cette domination, offrant la plus grande accessibilité et variété aux consommateurs. Ces circuits bénéficient d'une large disponibilité des produits, de prix compétitifs et de la commodité des achats en un seul endroit, ce qui séduit une large clientèle. Des facteurs tels que le placement stratégique en rayon, les efforts promotionnels ciblés et l'intégration dans les sections végétales en pleine expansion ont considérablement stimulé les ventes dans ces points de vente. De plus, la tendance croissante des consommateurs soucieux de leur santé à rechercher des alternatives végétales a encore renforcé la position des circuits hors commerce de proximité. Bien que ces circuits restent essentiels au marché, leur part devrait légèrement reculer à mesure que des voies de consommation alternatives, telles que les modèles de vente directe aux consommateurs et les magasins spécialisés, gagnent du terrain. Malgré ce changement, le hors commerce de proximité continuera de servir d'épine dorsale principale de la distribution du lait de cajou, assurant une large disponibilité et un engagement consommateur constant.

Les circuits de commerce de proximité sont en passe d'être le segment à la croissance la plus rapide, avec un TCAC projeté de 7,30 % durant la période de prévision. Cette croissance est alimentée par une adoption croissante dans les cafés, les restaurants à service rapide et les cafétérias d'entreprise, où la stabilité de la mousse et l'attrait sensoriel du lait de cajou sont très appréciés. La demande croissante de boissons végétales dans ces environnements est portée par l'évolution des préférences des consommateurs pour les options sans produits laitiers et la sensibilisation croissante aux avantages de la durabilité et de la santé. Les grandes chaînes qui élargissent leurs options sans produits laitiers par défaut et leurs menus végétaux stimulent davantage cette tendance, créant plus d'opportunités pour le lait de cajou de pénétrer le marché. Les marques qui obtiennent des places dans les programmes de boissons des cafés bénéficient non seulement d'une tarification premium, mais gagnent également une visibilité consommateur constante, car ces programmes mettent souvent en avant le lait de cajou dans les boissons de spécialité. De plus, ce circuit sert de plateforme d'essai, permettant aux consommateurs de découvrir le produit dans un cadre soigné, ce qui contribue à convertir les utilisateurs occasionnels en consommateurs fidèles. Le segment du commerce de proximité bénéficie également de collaborations avec des prestataires de restauration, permettant aux marques de toucher un public plus large et de renforcer leur présence sur le marché.

Analyse Géographique

D'ici 2025, l'Amérique du Nord devrait commander une part de 41,16 %, portée par ses réseaux de distribution établis, l'approbation par le Canada des protéines végétales dans les directives alimentaires, et la prévalence de l'intolérance au lactose au Mexique. Aux États-Unis, bien que le volume global de lait végétal montre des signes de ralentissement, les références premium de lait de cajou se distinguent, soulignant le succès des innovations enrichies et aromatisées. Parallèlement, les manœuvres d'entreprises, comme l'accord Refresco-SunOpta, mettent en évidence une tendance à la consolidation alors que les entreprises recherchent des synergies d'approvisionnement. Ces facteurs positionnent collectivement l'Amérique du Nord comme un marché mature et stable pour le lait de cajou, avec l'innovation et les partenariats stratégiques comme moteurs de croissance. De plus, l'accent mis par la région sur la premiumisation et les tendances de consommation soucieuses de la santé continue de stimuler la demande d'alternatives végétales.

L'Europe, occupant la deuxième place, bénéficie de l'approbation du Parlement européen pour l'utilisation de la terminologie laitière pour les alternatives végétales. Cela, combiné à une forte demande biologique en Allemagne, en France et dans les pays nordiques, renforce la position de la région. Bien que les vérifications des allégations de l'EFSA et les taxes spécifiques sur le sucre dans certains pays nécessitent une formulation soigneuse, elles servent également à filtrer les acteurs non conformes, améliorant indirectement la crédibilité de la catégorie. L'environnement réglementaire de la région et les préférences des consommateurs créent un paysage concurrentiel mais prometteur pour les acteurs du marché. De plus, la disponibilité croissante d'options végétales dans les circuits de vente au détail grand public rend ces produits plus accessibles à un public plus large.

L'Asie-Pacifique est appelée à connaître une croissance significative, avec un TCAC projeté de 7,53 %. Les incitations politiques, telles que les subventions pour la sécurité alimentaire de Singapour et les remises de l'APEDA en Inde, facilitent les défis de mise à l'échelle. Avec un approvisionnement domestique en noix de cajou, l'Inde et le Vietnam offrent des opportunités d'intégration verticale. Les consommateurs urbains en Chine préfèrent de plus en plus les boissons sans lactose dans les cafés. Des pays comme l'Australie, la Corée du Sud et le Japon, soutenus par des cultures café dynamiques et des tendances soucieuses de la santé, renforcent davantage le potentiel de la région. Ces dynamiques de marché et les politiques de soutien positionnent l'Asie-Pacifique comme un point chaud clé pour les investissements dans le lait de cajou. En Amérique du Sud, le Brésil et l'Argentine connaissent un intérêt croissant. La recherche et le développement soutenus par les gouvernements et les tendances croissantes de mode de vie végétal stimulent les essais. Bien qu'encore naissant, la sensibilisation croissante des consommateurs et les politiques de soutien indiquent un potentiel de croissance régulier. Au Moyen-Orient et en Afrique, le lait de cajou gagne du terrain dans les points de vente au détail haut de gamme du Golfe et d'Afrique du Sud. Cependant, une adoption plus large fait face à des défis tels que la sensibilité aux prix et la logistique de la chaîne du froid. Malgré cela, les segments de vente au détail premium et l'évolution des préférences des consommateurs révèlent des opportunités de niche pour l'expansion du marché.

Paysage Concurrentiel

Le marché du lait de cajou est modérément fragmenté, avec à la fois des géants multinationaux et des acteurs régionaux. Des entités mondiales comme Danone, Hain Celestial et Refresco (après l'acquisition des actifs de SunOpta) exploitent de vastes portefeuilles de produits, une solide recherche et développement, et des avantages d'approvisionnement notables. La démarche de Danone pour acquérir Kate Farms, une entreprise de nutrition médicale, souligne son ambition d'élargir la portée du lait de cajou vers la nutrition clinique et le sport. De telles manœuvres mettent en lumière la façon dont les grands acteurs visent à exploiter la valeur par la diversification et les fonctionnalités innovantes des produits.

Pendant ce temps, des marques régionales comme Vinut Group, Ruby Food Products et MALK Organics se taillent leurs niches. En défendant des produits à étiquette propre, des saveurs distinctives et des approches de vente directe aux consommateurs, elles cultivent des bases de consommateurs dédiées. Leur agilité leur permet de s'adapter rapidement aux goûts changeants des consommateurs, notamment sur les marchés premium et axés sur la santé. Cela crée une arène concurrentielle où l'image de marque et l'innovation sont aussi essentielles que l'échelle.

Alors que la hausse des coûts et les défis d'approvisionnement en enzymes émergent, les acteurs plus grands et intégrés verticalement avec de solides capacités d'approvisionnement prennent l'avantage. Ce changement a stimulé les tendances à la consolidation, avec des entreprises de taille moyenne envisageant des fusions et des partenariats pour renforcer l'accès aux matières premières et la puissance marketing. Des innovations comme le traitement HydroRelease, l'impression de concentré en 2D et l'extraction assistée par enzymes offrent des voies de différenciation des produits. À l'avenir, les marques prospères sont appelées à allier bénéfices santé et attrait sensoriel, à forger des accords d'approvisionnement stables et à élargir leur portée dans les secteurs de la vente au détail et de la restauration.

Leaders du Secteur du Lait de Cajou

Danone S.A.

Califia Farms

The Hain Celestial Group

Forager Project, LLC

Elmhurst 1925

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Califia Farms prévoit de lancer son lait de cajou mélange barista en 2025, visant à reproduire la qualité de mousse crémeuse des produits laitiers tout en respectant des normes strictes d'étiquette propre et végétalienne.

- Août 2024 : Elmhurst a lancé son lait de cajou non sucré, mettant en avant sa simplicité avec seulement deux ingrédients : des noix de cajou et de l'eau. Ce produit, dépourvu d'émulsifiants et de gommes, est présenté dans des cartons recyclables respectueux de l'environnement. Grâce à la méthode HydroRelease d'Elmhurst, le lait obtient une texture crémeuse, parfaite pour le café et les céréales. Il a été salué pour ses qualités adaptées aux baristas et son engagement envers une approche à étiquette propre.

- Mars 2024 : MALK Organics a lancé

cashew MALK,

un lait de cajou non sucré et à longue conservation. L'entreprise le commercialise comme un produit à étiquette propre, fabriqué à partir de seulement quatre ingrédients biologiques : eau filtrée, noix de cajou biologiques, sel rose de l'Himalaya et amandes biologiques. MALK Organics souligne que son offre est non seulement à longue conservation et non sucrée, mais également exempte de gommes ou d'huiles. Privilégiant la transparence et la simplicité, le produit est apparu pour la première fois chez Whole Foods et s'est rapidement répandu dans les grands détaillants, mettant en évidence une demande croissante des consommateurs pour des formulations naturelles. - Janvier 2024 : JOI a introduit une base de lait de cajou ultra-concentrée, désormais disponible en bocaux et en seaux, répondant aux besoins des professionnels de la restauration et des cuisiniers à domicile. L'entreprise affirme qu'un seul contenant peut produire jusqu'à 60 litres de lait de cajou, permettant aux utilisateurs de créer des boissons enrichies, des sauces ou des fromages végétaliens, tout en bénéficiant d'économies de coûts et d'une plus grande flexibilité de production.

Périmètre du Rapport sur le Marché Mondial du Lait de Cajou

Le lait de cajou est défini comme une boisson végétale sans produits laitiers, fabriquée en mélangeant des noix de cajou avec de l'eau et en filtrant le mélange pour obtenir une consistance lisse et crémeuse. Sur la base du type de produit, le marché est segmenté en lait de cajou non aromatisé et aromatisé. Par nature, le marché est segmenté en conventionnel et biologique. Sur la base du type d'emballage, le marché est segmenté en bouteilles, cartons, sachets, bocaux, canettes et autres. Par canal de distribution, le marché est segmenté en restauration/HoReCa et commerce de détail. L'étude fournit une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Lait de Cajou Non Aromatisé |

| Lait de Cajou Aromatisé |

| Conventionnel |

| Biologique |

| Bouteilles |

| Cartons |

| Sachets |

| Bocaux |

| Canettes |

| Autres |

| Commerce de Proximité | |

| Hors Commerce de Proximité | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Commerce en Ligne | |

| Autre Canal de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Lait de Cajou Non Aromatisé | |

| Lait de Cajou Aromatisé | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Type d'Emballage | Bouteilles | |

| Cartons | ||

| Sachets | ||

| Bocaux | ||

| Canettes | ||

| Autres | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce de Proximité | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Commerce en Ligne | ||

| Autre Canal de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance du marché du lait de cajou entre 2025 et 2030 ?

La sensibilisation croissante à la santé, l'expansion des régimes végétaliens et la prise de conscience croissante de l'intolérance au lactose sont les principaux catalyseurs de croissance, soutenant un TCAC projeté de 6,40 %.

Quelle sera la taille des ventes de lait de cajou en 2031 ?

La catégorie devrait atteindre 332,41 milliards USD dans le monde d'ici 2031, reflétant un TCAC de 6,4 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour les boissons à base de cajou ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,53 %, alimenté par des politiques de soutien à la sécurité alimentaire et à la durabilité.

Pourquoi les cafés préfèrent-ils le lait de cajou à l'amande ou au riz ?

La teneur plus élevée en matières grasses du cajou produit une micromousse plus crémeuse qui résiste à la pression de l'espresso, offrant un meilleur art du latte et une meilleure sensation en bouche.

Quels formats d'emballage gagneront des parts au cours des cinq prochaines années ?

Les sachets légers et les sachets plats concentrés sont appelés à connaître l'adoption la plus rapide grâce à la réduction des émissions liées à l'expédition et à la commodité du commerce en ligne.

Dernière mise à jour de la page le: