Taille et part du marché du lait aromatisé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

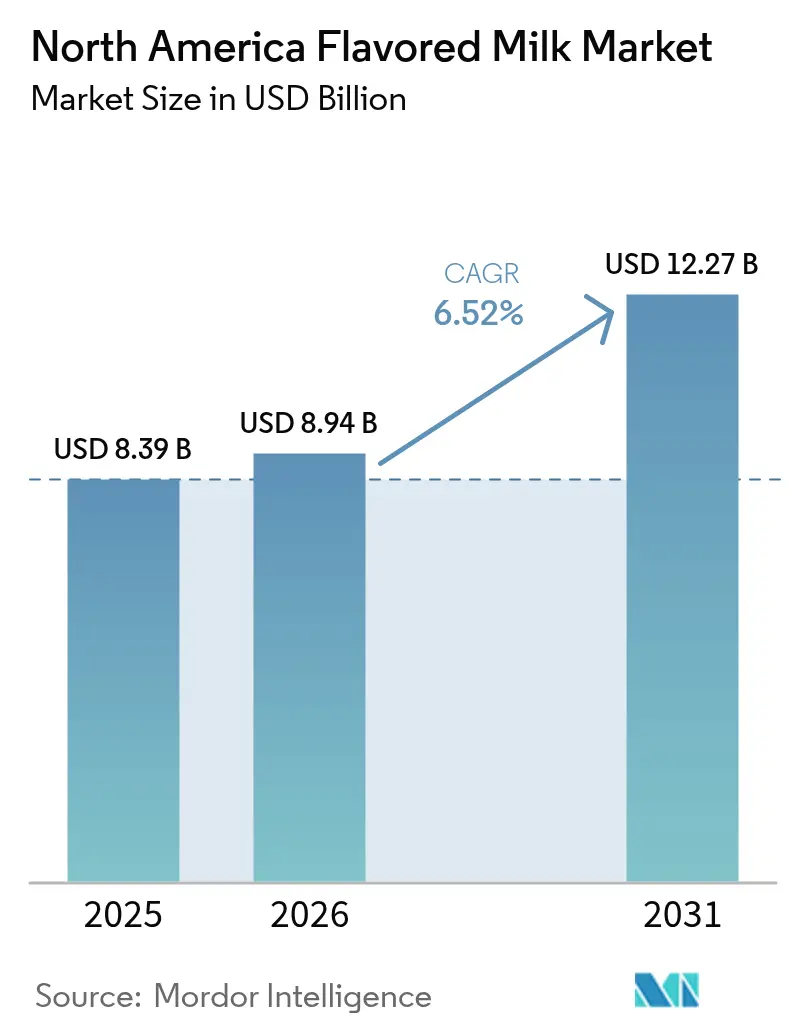

| Taille du marché de l'année de base (2025) | 8.39 Milliards de dollars |

| Taille du Marché (2026) | 8.94 Milliards de dollars |

| Taille du Marché (2031) | 12.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait aromatisé en Amérique du Nord par Mordor Intelligence

La taille du marché du lait aromatisé en Amérique du Nord en 2026 est estimée à 8,94 milliards USD, en hausse par rapport à la valeur de 2025 de 8,39 milliards USD, avec des projections pour 2031 indiquant 12,27 milliards USD, progressant à un CAGR de 6,52 % sur la période 2026-2031. Cette projection de la taille du marché signale une trajectoire de croissance claire qui reflète une demande résiliente, un élargissement des gammes de produits et un contexte réglementaire actif favorable à l'innovation. La hausse des revenus au Mexique, l'expansion continue des marques de distributeur aux États-Unis et la reformulation soutenue des produits pour répondre aux règles nutritionnelles scolaires maintiennent une forte dynamique de volume[1]Département de l'Agriculture des États-Unis, Service de l'alimentation et de la nutrition, « L'administration Biden-Harris annonce de nouvelles normes pour les repas scolaires afin de renforcer la nutrition des enfants », fns.usda.gov. La demande est en outre soutenue par des avancées côté offre dans le traitement aseptique qui réduisent les coûts logistiques, par des investissements dans des barrières sans aluminium qui réduisent les émissions des cartons de 61 %, et par un pipeline régulier de références enrichies positionnées comme sources de protéines pratiques pour les adultes. L'intensité concurrentielle reste modérée alors que les principaux transformateurs font face aux pénuries de cartons, acquièrent des actifs liés à la durée de conservation et diversifient leurs emballages, mais les nouveaux entrants trouvent encore de la place dans les segments de niche enrichis en protéines et à base de plantes. Ces facteurs établissent collectivement des perspectives positives à court terme pour le marché du lait aromatisé en Amérique du Nord, même si la pression s'intensifie en raison des mandats de réduction du sucre et de l'attrait croissant des alternatives laitières.

Principaux enseignements du rapport

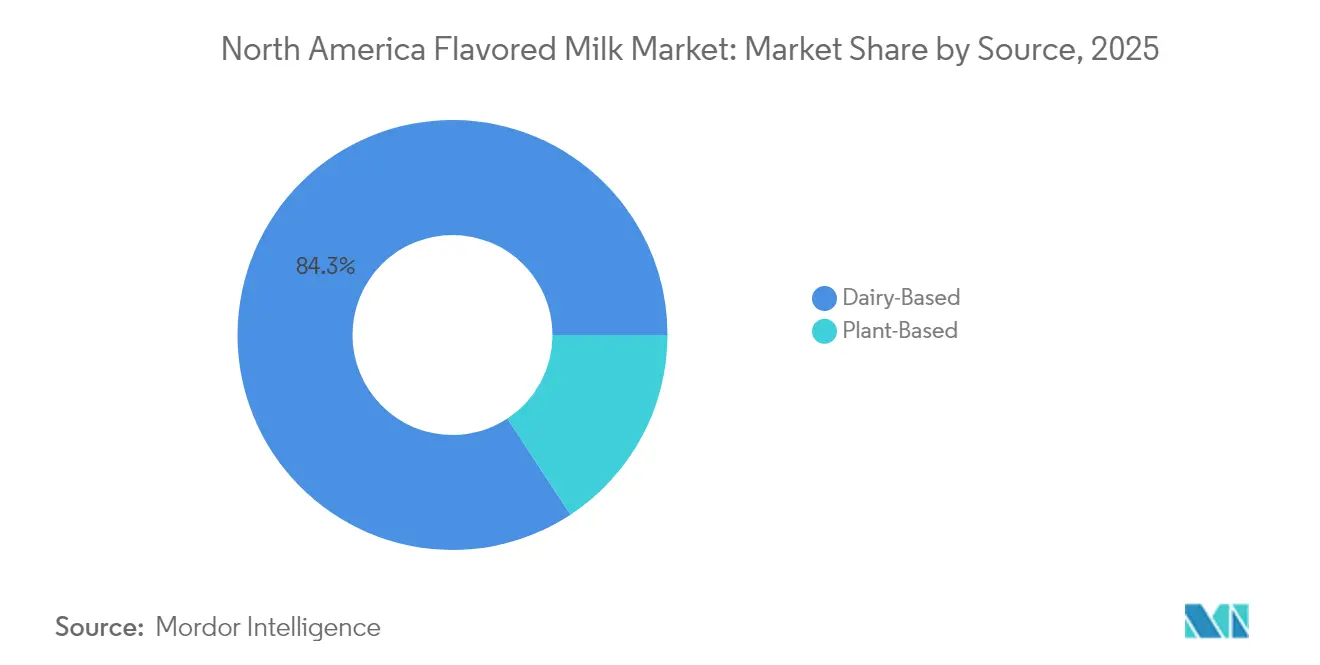

- Par source, les produits à base de produits laitiers ont dominé avec une part de 84,25 % du marché du lait aromatisé en Amérique du Nord en 2025 ; les alternatives à base de plantes devraient se développer à un CAGR de 10,21 % jusqu'en 2031.

- Par canal de distribution, le segment du commerce de détail a représenté 71,05 % de la taille du marché du lait aromatisé en Amérique du Nord en 2025, tout en enregistrant également la plus forte croissance à un CAGR de 12,05 % jusqu'en 2031.

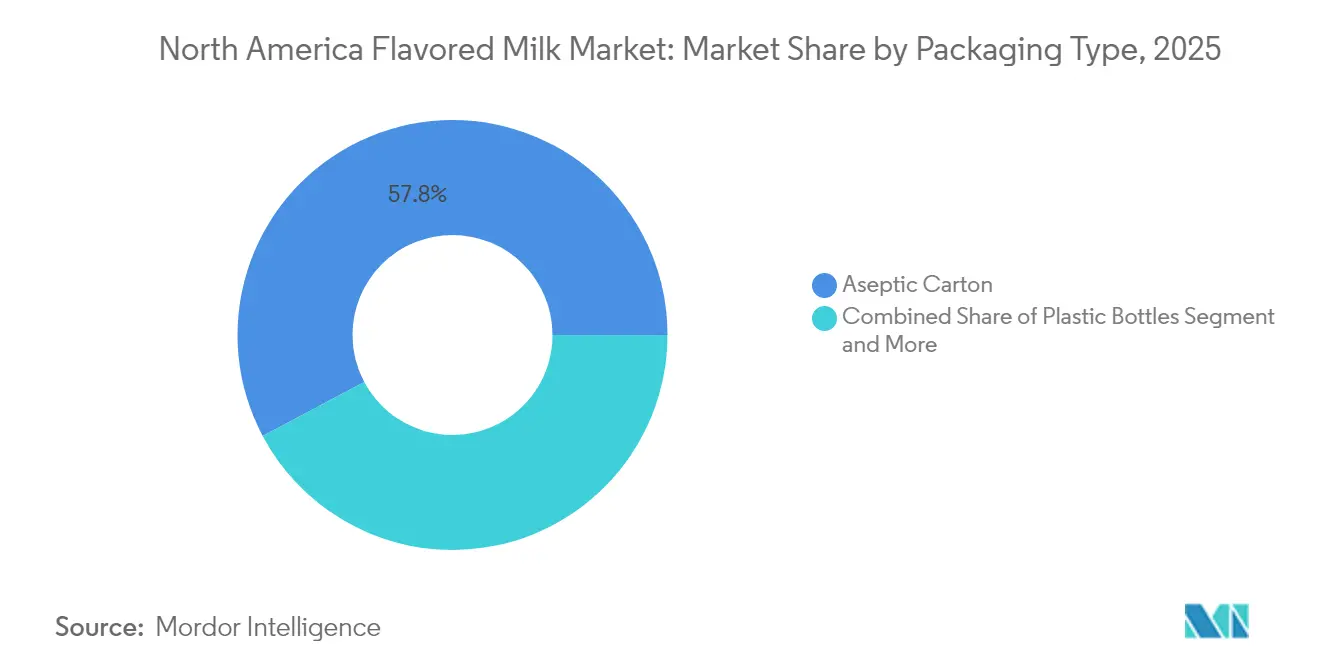

- Par type d'emballage, les cartons aseptiques ont capté 57,78 % de la part des revenus en 2025 ; les bouteilles en plastique progressent à un CAGR de 8,52 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 76,20 % de la part du marché du lait aromatisé en Amérique du Nord en 2025, tandis que le Mexique devrait connaître la croissance la plus rapide à un CAGR de 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait aromatisé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de boissons laitières prêtes à boire pratiques et riches en nutriments | +1.2% | Ensemble de l'Amérique du Nord, plus forte dans les centres urbains | Moyen terme (2 à 4 ans) |

| Innovation produit dans les saveurs et formats destinés aux enfants | +0.8% | Districts scolaires des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Références enrichies en protéines pour les adultes soucieux de leur santé | +0.9% | Zones métropolitaines des États-Unis, en expansion vers le Mexique | Moyen terme (2 à 4 ans) |

| Règles de l'USDA post-2024 sur les repas scolaires favorisant le lait aromatisé allégé en matières grasses | +1.5% | Établissements scolaires de la maternelle à la terminale aux États-Unis | Court terme (≤ 2 ans) |

| Liens avec la nutrition personnalisée numérique pour la récupération sportive | +0.4% | Marchés du fitness en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées dans le traitement aseptique et les technologies d'extension de la durée de conservation réduisant la dépendance à la chaîne du froid | +1.1% | Réseaux de distribution régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons laitières prêtes à boire pratiques et riches en nutriments

La migration des consommateurs vers les formats prêts à boire s'accélère à mesure que les exigences du mode de vie privilégient la commodité sans compromettre la densité nutritionnelle. Ce changement reflète des tendances démographiques plus larges où 42 % des consommateurs américains ont acheté des produits de marque de distributeur en 2024 pour faire face aux pressions inflationnistes, créant des opportunités pour le lait aromatisé prêt à boire premium positionné comme une nutrition accessible[2]IDFA. « The Dairy Bar: Powered by Ever.Ag. » IDFA (blog), 5 février 2025. https://www.idfa.org/news/the-dairy-bar-powered-by-ever-ag-45. Les technologies de traitement aseptique permettent un stockage à température ambiante et une distribution étendue, réduisant les dépendances à la chaîne du froid qui ont historiquement limité la pénétration du marché dans les régions rurales et émergentes. Les réglementations de la FDA en vertu du 21 CFR 113 exigent des processus thermiques validés et une surveillance continue pour les produits prêts à boire commercialement stériles, établissant des références de qualité qui différencient les offres premium des alternatives de base. Le cadre réglementaire soutient l'innovation dans les formats d'emballage, les matériaux de barrière sans aluminium de SIG atteignant une durée de conservation de 12 mois tout en réduisant les empreintes carbone de 61 % par rapport aux cartons aseptiques traditionnels[3]Nikolova, Milana. « SIG dévoile le « premier » matériau de barrière complète sans aluminium pour les cartons aseptiques. » Packaging Insights, 20-21 mai 2025. https://www.packaginginsights.com/news/sig-alu-free-aseptic-carton-innovation.html. Cette avancée technologique répond aux préoccupations en matière de durabilité tout en maintenant l'intégrité des produits dans des réseaux de distribution à température variable.

Innovation produit dans les saveurs et formats destinés aux enfants

La règle finale de l'USDA d'avril 2024 plafonne les sucres ajoutés à 10 g par portion de 240 ml dans les écoles, déclenchant une reformulation généralisée et une ingénierie des saveurs pour équilibrer le goût et la conformité. Les transformateurs intègrent désormais des concentrés de fruits naturels et des systèmes d'édulcorants à faible indice glycémique pour maintenir l'attrait sensoriel. Les normes d'identité de la FDA en vertu du 21 CFR 131.110 autorisent les ingrédients aromatisants caractérisants, accordant une flexibilité pour les innovations conformes aux exigences scolaires. L'engagement au niveau de l'emballage, comme les graphiques interactifs sur les demi-pintes, renforce l'enthousiasme à l'heure du déjeuner, tandis que les formats à portion contrôlée atténuent le gaspillage lors des pénuries persistantes de cartons. Ces développements maintiennent le lait aromatisé comme boisson préférée dans les établissements d'enseignement à travers le marché du lait aromatisé en Amérique du Nord.

Références enrichies en protéines pour les adultes soucieux de leur santé

Les consommateurs adultes adoptent le lait aromatisé comme boisson de récupération accessible qui fournit naturellement de la caséine, du lactosérum et des électrolytes souvent recherchés dans les boissons sportives. La politique de fortification de la FDA fixe des minima en vitamines A et D mais autorise des micronutriments supplémentaires, encourageant les transformateurs à ajouter du zinc, du magnésium ou des oméga-3 pour une valeur ajoutée. Les détaillants en profitent en dédiant de l'espace réfrigéré aux gammes de lait aromatisé riche en protéines qui commandent des prix premium par rapport aux variantes conventionnelles. Les marques de distributeur tirent parti de la co-fabrication pour tester des concepts fonctionnels, comme en témoigne la hausse de 7,5 % en glissement annuel des aliments réfrigérés sous marque de distributeur en 2024. Les contrôles de qualité cohérents imposés par l'Ordonnance sur le lait pasteurisé permettent aux transformateurs de monter en gamme sans compromettre la sécurité, soulignant la réputation du marché du lait aromatisé en Amérique du Nord pour des boissons fonctionnelles dignes de confiance.

Règles de l'USDA post-2024 sur les repas scolaires favorisant le lait aromatisé allégé en matières grasses

Les programmes de restauration scolaire servent 30 millions d'enfants américains par jour et représentent 427 millions de gallons de ventes de lait liquide, rendant la conformité aux plafonds de sucres ajoutés absolument essentielle. L'Engagement pour un lait scolaire sain couvre les transformateurs responsables de plus de 90 % du volume, garantissant des pipelines d'approvisionnement pour les références reformulées. Les spécifications uniformes concernant le lait sans matières grasses et le lait allégé rationalisent les achats, réduisent les coûts de changement et cimentent le lait aromatisé comme aliment de base dans les remboursements des repas. Les entreprises pionnières qui ont développé des recettes conformes bénéficient d'avantages de premier entrant en termes d'espace en rayon, renforçant la fidélité à la marque parmi les jeunes démographies sur le marché du lait aromatisé en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle accru des sucres ajoutés dans les boissons | -0.9% | Priorité réglementaire aux États-Unis, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Évolution vers des alternatives sans lactose à base de plantes | -1.3% | Amérique du Nord urbaine, plus forte sur la côte ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Interdictions locales des districts scolaires sur les variétés de lait aromatisé | -0.6% | Districts scolaires des États-Unis, notamment en Californie et dans le Nord-Est | Court terme (≤ 2 ans) |

| Tensions d'approvisionnement et hausses de prix dans les stratifiés de cartons aseptiques | -0.8% | Chaîne d'approvisionnement en emballages en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle accru des sucres ajoutés dans les boissons

Les restrictions de l'USDA représentent les premières limites nationales de sucre dans les repas scolaires, plafonnant les sucres du lait aromatisé à 10 g par portion à partir de juillet 2025. Les orientations du Programme d'alimentation pour enfants et adultes découragent les boissons à haute teneur en sucre, élargissant la pression institutionnelle au-delà de la maternelle à la terminale. Les campagnes de santé publique amplifient les messages, incitant les parents à choisir des options à teneur réduite en sucre. La reformulation sans compromettre le goût augmente les coûts de R&D, et les édulcorants naturels tels que le fruit du moine ou la stévia modifient les profils de saveur qui risquent de provoquer une attrition des consommateurs. Les concurrents à base de plantes mettent en avant des teneurs naturellement plus faibles en sucre dans leur marketing, intensifiant les menaces de substitution au sein du marché du lait aromatisé en Amérique du Nord.

Évolution vers des alternatives sans lactose à base de plantes

Les orientations provisoires de la FDA publiées en mars 2025 autorisent des termes comme « lait de soja » tout en encourageant des comparaisons nutritionnelles volontaires, abaissant les barrières d'étiquetage pour les alternatives laitières. La pénétration des ménages par les produits à base de plantes a atteint 33 % d'ici 2016 et les ventes au détail ont atteint 2,4 milliards USD d'ici 2020, démontrant une acceptation grand public croissante. Les établissements institutionnels doivent encore satisfaire à l'équivalence nutritionnelle, mais ces boissons échappent aux plafonds de sucre spécifiques aux produits laitiers, leur donnant une latitude de formulation. Les améliorations de la fortification en protéines comblent les lacunes nutritionnelles historiques, rendant les alternatives plus compétitives dans les menus scolaires si les prix convergent. Ces dynamiques soustraient un volume incrémental au marché du lait aromatisé en Amérique du Nord à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les produits laitiers dominent tandis que les produits à base de plantes progressent

Le lait aromatisé à base de produits laitiers détenait 84,25 % de la part du marché du lait aromatisé en Amérique du Nord en 2025, ancré par des chaînes d'approvisionnement établies et une supériorité nutritionnelle qui satisfait aux directives fédérales sur les repas. Des définitions réglementaires cohérentes en vertu du 21 CFR 131.110 protègent le positionnement des produits laitiers, tandis que l'Ordonnance sur le lait pasteurisé garantit l'intégrité de la qualité à travers les frontières des États. La taille du marché du lait aromatisé en Amérique du Nord pour les offres à base de produits laitiers devrait atteindre 9,94 milliards USD d'ici 2031 à un CAGR de 5,86 %, portée par les technologies de durée de conservation qui ouvrent les régions à faible fréquence d'achat et par les gammes enrichies qui commandent des prix premium. Les grandes coopératives telles que Dairy Farmers of America capitalisent sur les pools de lait des membres pour développer efficacement la capacité aseptique, tandis que des marques comme Nesquik exploitent une large pénétration au détail pour maintenir le leadership en volume.

Les alternatives à base de plantes s'accélèrent à un CAGR de 10,21 % jusqu'en 2031, atteignant 2,37 milliards USD et érodant une partie de la part des produits laitiers. Les orientations de la FDA de mars 2025 accordent une certitude en matière d'étiquetage, et les déclarations de comparaison volontaires incitent les fabricants à combler les lacunes en protéines grâce à la fortification au soja ou aux pois. Les nouveaux entrants sur le marché positionnent les boissons à base d'avoine comme des options sans allergènes avec moins de sucre, séduisant les millennials soucieux de leur santé. Les détaillants dédient des têtes de gondole aux références aromatisées sans produits laitiers, favorisant l'essai. Le secteur du lait aromatisé en Amérique du Nord s'adapte en co-fabricant des gammes à base de plantes pour se prémunir contre la dérive des parts, tandis que les lobbyistes des produits laitiers poursuivent des voies législatives pour restreindre la nomenclature du lait, un résultat encore incertain.

Par canal de distribution : la domination du commerce de détail se poursuit

Les points de vente au détail ont représenté 71,05 % du marché du lait aromatisé en Amérique du Nord en 2025, aidés par la croissance à deux chiffres de l'épicerie en ligne et la commodité des multipacks à emporter. La dynamique des marques de distributeur est forte : les marques de distributeur réfrigérées ont progressé en 2024 alors que les consommateurs se tournaient vers des options moins chères face à l'inflation. Les détaillants négocient des partenariats d'approvisionnement à long terme qui favorisent les transformateurs capables de garantir la disponibilité des cartons et des formulations conformes aux exigences scolaires. Les promotions autour des packs familiaux à valeur ajoutée stimulent le stockage en garde-manger, soutenant les réalisations de prix moyens.

La croissance du commerce de proximité est à la traîne en raison de la volatilité persistante des emballages ; néanmoins, les volumes institutionnels restent stables compte tenu de la demande obligatoire des repas scolaires. Les pénuries de cartons en 2024 ont contraint les distributeurs à s'approvisionner en étiquettes génériques et en alternatives plastiques temporaires. Les chaînes de restauration adoptent des bouteilles en plastique à portion contrôlée avec des films à haute barrière pour prolonger la durée de conservation, équilibrant les pressions sur les coûts avec les objectifs de réduction des déchets. À mesure que l'approvisionnement se normalise, les opérateurs s'attendent à ce que la rotation du lait aromatisé retrouve son rythme historique, mais des règles plus strictes sur le sucre pourraient légèrement tempérer les gains de volume dans certaines tranches d'âge.

Par type d'emballage : stabilité des cartons face à l'innovation des bouteilles

Les cartons aseptiques ont conservé 57,78 % de la part du marché du lait aromatisé en Amérique du Nord en 2025 grâce à la vitesse de ligne, l'efficacité des coûts et la large base d'équipements. Les nouveaux substrats à barrière complète sans aluminium réduisent les empreintes carbone et répondent aux critiques sur le recyclage tout en préservant une durée de conservation ambiante de 12 mois. La taille du marché du lait aromatisé en Amérique du Nord pour les cartons aseptiques devrait dépasser 6,98 milliards USD d'ici 2031, les programmes scolaires et les packs club à longue conservation maintenant une demande solide. Les groupements industriels encouragent l'approvisionnement multi-fournisseurs après que la fermeture de Pactiv Evergreen a exposé le risque de défaillance en point unique.

Les bouteilles en plastique progressent à un CAGR de 8,52 %, portées par la refermabilité, la portabilité et les opportunités de premiumisation. Le PET léger associé à des couches piégeuses d'oxygène réduit l'utilisation de matériaux tout en préservant la stabilité des saveurs. Les transformateurs déploient des graphiques en manchon rétractable pour communiquer les allégations de protéines ou de réduction du sucre, captant les achats impulsifs dans les stations-service. Les merchandiseurs au détail favorisent la visibilité verticale, et les multipacks de bouteilles facilitent l'expédition en commerce électronique, élargissant encore la portée au sein du marché du lait aromatisé en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis dominaient le marché du lait aromatisé en Amérique du Nord, détenant une part prépondérante de 76,20 %. Cette domination est renforcée par une infrastructure de réfrigération robuste, une adhérence stricte aux réglementations de la FDA et la demande substantielle du Programme national de déjeuner scolaire. Les innovations dans les marques de distributeur et un croisement avec la nutrition sportive stimulent une demande accrue dans les épiceries. Parallèlement, les transformateurs canalisent leurs investissements dans des lignes UHT, visant des perspectives d'exportation en Amérique latine. Lorsque des perturbations de l'approvisionnement en cartons sont survenues, l'IDFA a démontré son agilité logistique en coordonnant des sources alternatives, garantissant que les livraisons scolaires restaient ininterrompues. Cette adaptabilité a non seulement résolu les défis immédiats, mais a également renforcé la résilience du marché. Le Mexique, bien que partant d'une base plus petite, est sur la bonne voie sur le marché. Des facteurs tels que la hausse des revenus disponibles et la modernisation des paysages de vente au détail rendent le lait aromatisé plus accessible dans les supermarchés urbains. Grâce à l'ACEUM, les synergies d'approvisionnement transfrontalières ne font pas que rationaliser les opérations, elles accélèrent également les transferts de technologie. Les usines locales installent désormais des remplisseuses aseptiques, une technologie autrefois exclusive à leurs homologues du nord. Les multinationales intensifient leurs efforts marketing autour des boissons enrichies en protéines, exploitant la culture du fitness en plein essor et visant à capter une plus grande part du marché du lait aromatisé en Amérique du Nord.

Le marché du lait aromatisé au Canada se caractérise par des habitudes de consommation matures mais cohérentes. Ici, l'étiquetage bilingue et les critères nutritionnels sont étroitement alignés sur les normes américaines, avec quelques ajustements locaux. Le système laitier à gestion de l'offre du pays garantit non seulement une qualité de lait cru de premier ordre, mais offre également une transparence des prix, renforçant les marges des producteurs. Avec un accent croissant sur la durabilité, il y a une impulsion pour le recyclage des cartons et un vif intérêt pour les emballages à faible empreinte carbone. Dans une démarche tournée vers l'avenir, les transformateurs testent des barrières sans aluminium, anticipant une tendance qui pourrait bientôt gagner du terrain aux États-Unis. Bien que certaines provinces connaissent une montée en puissance des produits à base de plantes, les innovations en matière de saveurs et les options laitières sans lactose continuent de séduire les consommateurs fidèles.

Paysage réglementaire

Aux États-Unis, la formulation et la dénomination du lait aromatisé s'appuient sur les normes d'identité de la FDA, notamment le 21 CFR 131.110, qui autorise des ingrédients facultatifs tels que les arômes et les ingrédients caractérisants dans le lait standardisé. Le lait aromatisé stérile commercialement à conservation longue produit par autoclavage ou par procédés aseptiques doit également répondre aux exigences de la FDA en matière de traitement thermique et de surveillance en vertu du 21 CFR 113, ce qui renforce la discipline de validation des procédés pour les produits à durée de conservation prolongée destinés aux circuits hors domicile et institutionnels.

Au Canada, l'Agence canadienne d'inspection des aliments (ACIA) encadre les exigences de composition et d'étiquetage des produits laitiers par le biais du Règlement sur les aliments et drogues et des documents incorporés par renvoi, notamment les Normes canadiennes de composition (Volume 1) et le Document sur les normes de composition des aliments (DNCA). Ces documents comprennent des normes pour les variantes de lait aromatisé (par exemple, le lait écrémé aromatisé nommé). Un jalon en matière d'étiquetage est survenu en février 2026, lorsque l'ACIA a publié des exigences révisées relatives à la dénomination usuelle, faisant passer la terminologie d'« ingrédients laitiers modifiés » à « ingrédients dérivés du lait », avec une période de transition d'application s'étendant jusqu'en 2030. Les fabricants de lait aromatisé emballé et les utilisateurs d'ingrédients doivent donc harmoniser en conséquence leurs déclarations d'ingrédients et leurs approbations d'étiquettes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en lait cru auprès des exploitations laitières et des coopératives, suivi de la collecte, de la réfrigération et du transport vers les transformateurs opérant dans le cadre du Pasteurized Milk Ordinance pour la sécurité alimentaire et le mouvement interétatique. Les transformateurs standardisent et enrichissent ensuite le lait, mélangent les arômes et les édulcorants, et appliquent la pasteurisation ou le traitement UHT/aseptique, avant de conditionner les produits en briques aseptiques, bouteilles en plastique ou autres formats pour la distribution via des réseaux logistiques réfrigérés et à température ambiante. Aux États-Unis, la demande scolaire et institutionnelle constitue un point d'écoulement guidé par des cahiers des charges, ce qui renforce la planification autour de formulations conformes à faible teneur en matières grasses et réduites en sucre.

Les intrants d'emballage et de transformation, en particulier les matériaux de briques aseptiques et la capacité des lignes UHT/aseptiques, restent des nœuds critiques qui déterminent la disponibilité et le coût. Les évolutions du système plus large de transformation laitière, notamment les discussions de réforme autour des Milk Marketing Orders de l'USDA et les investissements ajoutant de nouvelles capacités de transformation, influencent l'efficacité avec laquelle le lait est absorbé dans des catégories à plus forte valeur ajoutée telles que le lait aromatisé à conservation longue, les boissons enrichies en protéines et les offres de marque de distributeur. En aval, les détaillants hors domicile et les canaux en ligne dominent le volume avec le merchandising multi-packs et l'approvisionnement en marque de distributeur, tandis que la restauration collective et les écoles s'appuient sur une distribution contractuelle et un approvisionnement constant en emballages pour assurer la continuité.

Paysage concurrentiel

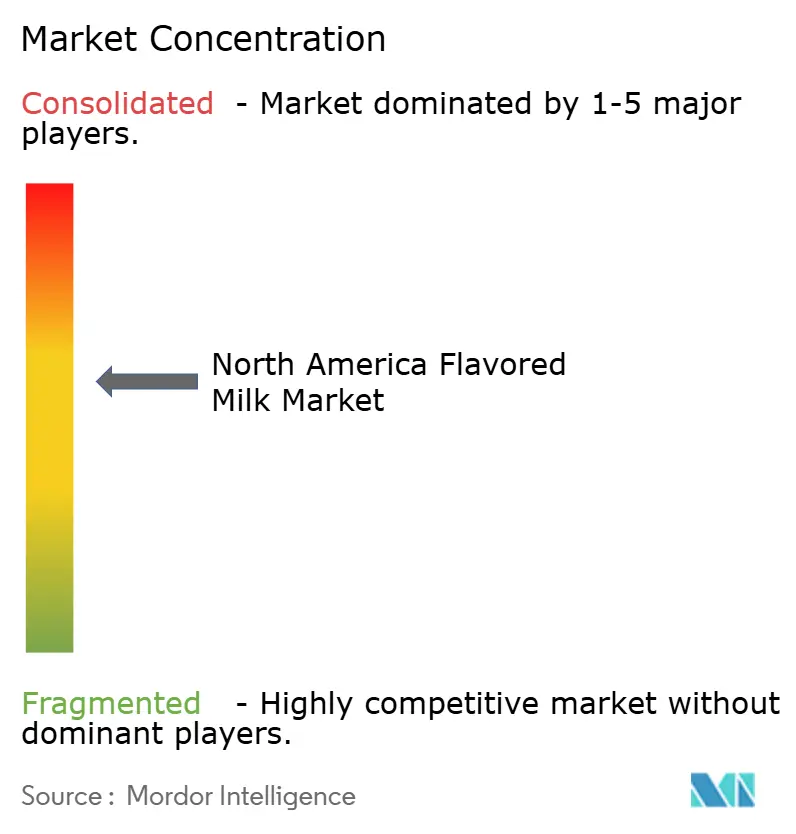

Le marché du lait aromatisé en Amérique du Nord affiche un score de concentration modéré de 6/10, le premier niveau des transformateurs commandant une tranche de revenus importante mais non dominante. Nestlé tire parti de l'équité de marque de Nesquik et de sa large présence au détail, mettant à jour les recettes pour atteindre moins de 10 g de sucre afin de maintenir la visibilité en rayon dans les listes d'approvisionnement des établissements scolaires de la maternelle à la terminale. Dairy Farmers of America capitalise sur l'approvisionnement en lait coopératif et a récemment étendu le remplissage aseptique dans les installations acquises pour répondre à la demande des marques de distributeur. Saputo se diversifie avec des boissons aromatisées à base de plantes sous des marques de produits laitiers alternatifs récemment acquises, se prémunissant contre le risque de volume laitier dans les marchés urbains. La gamme Horizon Organic de Danone utilise l'allègement des bouteilles pour séduire les parents soucieux de l'environnement, tandis que Kraft Heinz exploite la synergie inter-catégories entre les snacks au fromage et le co-branding du lait aromatisé Kool-Aid.

La consolidation se poursuit alors que Maola Local Dairies a acquis l'usine UHT de HP Hood à Philadelphie en mars 2024, renforçant la capacité de durée de conservation et maintenant 160 postes syndicaux. Les dépôts de brevets autour des matériaux aseptiques sans aluminium, des enzymes de réduction du sucre et de la filtration à durée de conservation prolongée reflètent des dépenses soutenues en R&D visant l'expansion des marges. Les start-ups mettent l'accent sur la distribution directe aux consommateurs de laits aromatisés enrichis et sans lactose en PET recyclable, ciblant les millennials en quête de traçabilité des sources. L'interaction entre les avantages d'échelle des acteurs établis et l'agilité de marque des nouveaux entrants maintient la concurrence par les prix sous contrôle tout en encourageant l'innovation premium à travers le marché du lait aromatisé en Amérique du Nord.

Leaders du secteur du lait aromatisé en Amérique du Nord

Nestle S.A

Danone

Dairy Farmers of America

Saputo Inc.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le lait aromatisé à haute teneur en protéines et les formulations laitières ultrafiltrées représentent un espace blanc évident, tandis que les transformateurs et les détaillants étendent des propositions fonctionnelles et à teneur réduite en sucre destinées à la fois aux adultes et aux acheteurs familiaux. Un signal concret en matière de capacité est apparu en janvier 2026, lorsque la Michigan Milk Producers Association (MMPA) a marqué l'expansion de son installation de transformation de lait ultrafiltré à Ovid, dans le Michigan. Cela a accru la capacité du système à fournir des ingrédients laitiers riches en protéines pouvant être déployés dans du lait aromatisé à forte teneur en protéines et des boissons laitières prêtes à boire.

L'intégration verticale menée par les détaillants et les implantations régionales de transformation créent également une opportunité en matière d'approvisionnement constant, de fraîcheur et d'expansion de la marque de distributeur dans le circuit hors domicile. En avril 2026, Walmart a ouvert sa troisième installation de transformation laitière détenue et exploitée en propre à Robinson, au Texas, investissant 350 millions USD pour transformer des produits laitiers, dont du lait au chocolat à 1 %. Cette capacité additionnelle renforce le contrôle sur l'approvisionnement et soutient une gestion d'assortiment plus large au niveau du magasin. Au niveau du secteur, l'IDFA a rapporté en octobre 2025 que les transformateurs laitiers américains s'étaient engagés à hauteur de 11 milliards USD pour de nouvelles capacités de fabrication et des extensions dans 19 États, soutenant une production accrue de lait aromatisé UHT, à conservation longue et à valeur ajoutée, alors que les marques doivent composer avec les limites de sucre dans les écoles, les contraintes d'emballage et la concurrence des alternatives laitières.

Développements récents du secteur

- Avril 2026 : Dairy Farmers of America (DFA) a lancé le TruMoo Star Wars Blue Milk (vanille, faible en matières grasses) à l'échelle nationale à partir du 16 avril 2026. Cette approche de produit sous licence à durée limitée soutient la vélocité au détail et l'engagement de marque dans le lait aromatisé de base, tout en maintenant des offres alignées avec le positionnement à faible teneur en matières grasses utilisé dans de nombreux cahiers des charges institutionnels.

- Octobre 2025 : L'International Dairy Foods Association (IDFA) a rapporté que les transformateurs laitiers américains s'étaient engagés à hauteur de 11 milliards USD pour de nouvelles capacités de fabrication et des extensions dans 19 États, sur la période 2025 à début 2028. L'ampleur et la portée de cet investissement soutiennent une production accrue de boissons laitières UHT/aseptiques et à valeur ajoutée, ce qui élargit directement la marge de fabrication pour les formats de lait aromatisé à conservation longue et à forte teneur en protéines.

- Mars 2024 : Maola Local Dairies a acquis l'usine UHT de HP Hood à Philadelphie, renforçant son empreinte de transformation à conservation longue tout en conservant les emplois syndiqués sur le site. Cette transaction a ajouté une capacité UHT qui soutient une distribution plus large pour le lait aromatisé à conservation longue et les programmes de marque de distributeur qui bénéficient d'une durée de conservation plus longue et d'une logistique simplifiée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre le lait aromatisé prêt à boire vendu en Amérique du Nord en valeur, incluant les options à base laitière et végétale positionnées et tarifées comme boissons de lait aromatisé.

Exclusions de périmètre : le lait blanc nature, le yaourt à boire, les substituts de repas à base laitière et les préparations de boissons en poudre sont exclus, sauf s'ils sont vendus et étiquetés comme lait aromatisé.

Aperçu de la segmentation

- Par source

- À base de produits laitiers

- À base de plantes

- Par canal de distribution

- Commerce de proximité

- Commerce de détail

- Supermarchés / Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Vente au détail en ligne

- Autres canaux

- Par type d'emballage

- Cartons aseptiques

- Bouteilles en plastique

- Bouteilles en verre

- Autres

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur la production laitière, la transformation et les signaux de ventes de boissons à travers les États-Unis, le Canada et le Mexique. Nous nous appuyons sur des sources publiques telles que l'USDA (séries d'approvisionnement et de prix des produits laitiers), Statistique Canada, le portail de données commerciales du gouvernement du Canada et l'INEGI mexicain pour les indicateurs de base des aliments et boissons qui aident à ancrer la demande.

Pour traduire ces indicateurs en un modèle de marché opérationnel, nous examinons également des éléments tels que les orientations de la FDA et de Santé Canada relatives à l'étiquetage et aux normes laitières, les publications douanières et tarifaires liées au commerce, ainsi que des revues scientifiques évaluées par des pairs en nutrition et en science laitière pour le contexte de consommation et de formulation. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour confirmer l'orientation produit (arômes, évolutions d'emballage et accent sur les circuits) et pour suivre les principaux lancements. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données d'importation-exportation au niveau des expéditions sont utilisés pour vérifier la cohérence de l'échelle et du calendrier. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour recueillir, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est effectivement comptabilisé comme lait aromatisé en rayon et en restauration, et pour éprouver la tarification, la répartition par circuit et les moteurs de croissance qui n'apparaissent pas clairement dans les jeux de données publics. Nous échangeons avec un ensemble de transformateurs, de propriétaires de marques, d'acteurs des ingrédients et de l'emballage, de distributeurs et de parties prenantes de la vente au détail et de la restauration à travers l'Amérique du Nord, afin de réduire les écarts issus des résultats documentaires et de recouper les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Direction générale (CXO) : 14 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 18 % | Managers : 44 % |

Dimensionnement et prévision du marché

Le modèle commence par une construction descendante où le bassin de demande de lait aromatisé est reconstitué à partir des signaux de consommation de lait liquide, de la pénétration du lait aromatisé par circuit, et des échelles de prix observées par type de conditionnement, ensuite ajustées selon le mix propre à chaque pays. Des vérifications ascendantes sont effectuées de manière sélective en utilisant le prix par litre échantillonné multiplié par les volumes estimés, ainsi que des contrôles par circuit sur ce qui se vend via les supermarchés, les commerces de proximité, le en ligne et le hors domicile, afin que les totaux ne s'écartent pas de la réalité du marché.

Les principaux intrants utilisés comprennent l'évolution du prix de détail moyen du lait aromatisé par rapport au lait nature, les évolutions du mix d'emballage (briques aseptiques par rapport au plastique et au verre), les changements de part entre produits laitiers et végétaux, l'intensité promotionnelle et les signaux de premiumisation, ainsi que les tendances de reprise de la restauration qui affectent les volumes hors domicile. Lorsque les données directes sont limitées pour des circuits plus restreints ou des références végétales de niche, nous combler les lacunes à l'aide d'indicateurs de substitution tels que des relevés d'espace en rayon, des commentaires sectoriels sur les gains de distribution, et une logique de ratio inter-pays validée par les retours d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios liée aux cycles de prix du lait attendus, aux tendances des coûts d'emballage et aux perspectives de croissance par circuit, puis nous appliquons un lissage pour éviter des sauts d'une année à l'autre irréalistes. Les hypothèses concernant l'évolution des prix et du mix sont revues lors de la construction des prévisions afin que la croissance ne repose pas sur une seule variable agressive.

Validation des données et cycle de mise à jour

Avant la finalisation, nos estimations sont triangulées avec des signaux indépendants tels que la croissance de la catégorie des boissons laitières, les tendances de production et de disponibilité du lait, et les fourchettes de prix observées par emballage et par circuit. Si un écart semble inhabituel, le facteur explicatif est retracé jusqu'à la couche d'intrants, et des appels de suivi sont déclenchés pour revérifier l'hypothèse à l'origine de la variation.

Une révision en plusieurs étapes est effectuée : un analyste vérifie la logique mathématique du modèle et l'alignement des sources, et un autre examine si le récit correspond au comportement réel du marché dans chaque pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des variations marquées des prix du lait, des mises à jour réglementaires majeures ou des perturbations de circuit. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché nord-américain du lait aromatisé de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le lait aromatisé en Amérique du Nord ne correspondent souvent pas, car les produits comptabilisés et l'année de référence utilisée comme point de départ ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont la tarification est traitée, en particulier lorsque certaines sources laissent l'inflation et les packs premium tirer l'essentiel de la croissance.

Un facteur d'écart courant dans ce domaine est de savoir si le lait aromatisé végétal est inclus aux côtés du lait d'origine animale, et si les portions consommées hors domicile sont mesurées comme un marché de boissons ou rattachées plus étroitement aux ventes au détail emballées. Certains éditeurs intègrent également des boissons laitières adjacentes comme le yaourt à boire ou les shakes protéinés, ou appliquent un multiplicateur large de boissons lorsque les indices de volume solides sont limités, ce qui peut faire grimper rapidement le chiffre. L'écart observé dans le tableau s'explique en grande partie par le maintien d'un périmètre limité au lait aromatisé vendu comme tel, qu'il soit d'origine laitière ou végétale, et par la revérification des échelles de prix par pays et par emballage avant de fixer l'année de référence, méthode par laquelle l'estimation actuelle a été établie par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,39 milliards USD (2025) | |

| Éditeur sectoriel A | 16,25 milliards USD (2025) | L'estimation semble utiliser un périmètre de revenus plus large susceptible d'inflater le total, avec moins de clarté sur l'inclusion ou non des boissons laitières adjacentes et des boissons laitières aromatisées plus larges aux côtés du lait aromatisé. |

| Cabinet d'études de marché B | 3,10 milliards USD (2023) | Le chiffre est ancré à une année de référence antérieure et se rapproche davantage d'une vision centrée sur le détail plus restreinte, ce qui peut sous-estimer le hors domicile et certains circuits hors domicile, et peut appliquer une trajectoire de progression des prix plus simple. |

En comparant les trois chiffres, la majeure partie de la différence provient de l'étendue du périmètre et de la manière dont la tarification et la couverture des circuits sont traitées au fil du temps. Lorsque les produits comptabilisés sont clairement distingués des boissons laitières voisines et que les hypothèses de prix et de mix sont vérifiées par rapport à des signaux observables d'emballage et de circuit, le résultat reste plus facile à expliquer et à reproduire d'un cycle de mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du lait aromatisé en Amérique du Nord en 2026 ?

Il s'élève à 8,94 milliards USD et devrait croître à un CAGR de 6,52 % pour atteindre 12,27 milliards USD d'ici 2031 (2026-2031).

Quel segment source connaît la croissance la plus rapide ?

Le lait aromatisé à base de plantes se développe à un CAGR de 10,21 %, dépassant les gammes à base de produits laitiers tout en représentant encore une part plus faible.

Pourquoi les canaux de commerce de détail dominent-ils les ventes ?

Les consommateurs privilégient la consommation à domicile et la valeur des marques de distributeur, donnant aux points de vente au détail une part de 71,05 % et la plus forte croissance à un CAGR de 12,05 %.

Comment les nouvelles limites de sucre de l'USDA affecteront-elles le lait aromatisé ?

Les transformateurs doivent reformuler pour plafonner les sucres ajoutés à 10 g par portion de 240 ml d'ici juillet 2025, accélérant les investissements dans les systèmes d'arômes à faible teneur en sucre.

Quelle innovation d'emballage est la plus influente ?

Les cartons aseptiques à barrière complète sans aluminium réduisent les empreintes carbone de 61 % tout en préservant une durée de conservation de 12 mois, s'alignant sur les mandats de durabilité.

Dernière mise à jour de la page le: