Taille et parts du marché du lait aromatisé en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.37 Milliards de dollars |

| Taille du Marché (2026) | 25.36 Milliards de dollars |

| Taille du Marché (2031) | 30.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait aromatisé en Asie-Pacifique par Mordor Intelligence

La taille du marché du lait aromatisé en Asie-Pacifique devrait s'étendre de 24,37 milliards USD en 2025 et 25,36 milliards USD en 2026 à 30,94 milliards USD d'ici 2031, enregistrant un CAGR de 4,07% entre 2026 et 2031. Les consommateurs de la classe moyenne en Chine, en Inde et dans les économies d'Asie du Sud-Est à forte croissance délaissent les produits laitiers en vrac au profit de produits emballés et enrichis, tandis que les segments intolérants au lactose en Asie de l'Est adoptent des alternatives à base de soja, d'amande et d'avoine qui reproduisent les saveurs traditionnelles tout en apportant une nutrition fonctionnelle. Le chocolat reste la saveur dominante, mais la fraise et un éventail croissant de variantes locales telles que le gula melaka, le kesar badam, le matcha et le taro s'accélèrent, portés par le buzz des réseaux sociaux et les croisements avec les cafés. Les allégations premium autour de la protéine A2, des probiotiques et de la fortification en calcium soutiennent l'expansion des marges, même si le renforcement du contrôle réglementaire sur l'étiquetage du sucre et l'approvisionnement en lait cru augmente les coûts de conformité. Le commerce hors domicile représente encore la majeure partie des volumes, mais les partenaires en restauration — chaînes de cafés, enseignes de bubble tea et réseaux de distributeurs automatiques — redéfinissent la manière dont le marché du lait aromatisé en Asie-Pacifique atteint les consommateurs urbains.

Principaux enseignements du rapport

- Par type de produit, les variantes à base de produits laitiers représentaient 88,32% des parts du marché du lait aromatisé en Asie-Pacifique en 2025, tandis que les alternatives à base de plantes progressent à un CAGR de 5,54% jusqu'en 2031.

- Par profil aromatique, le chocolat était en tête avec une part de revenus de 44,59% en 2025 ; la fraise devrait s'étendre à un CAGR de 6,67% jusqu'en 2031.

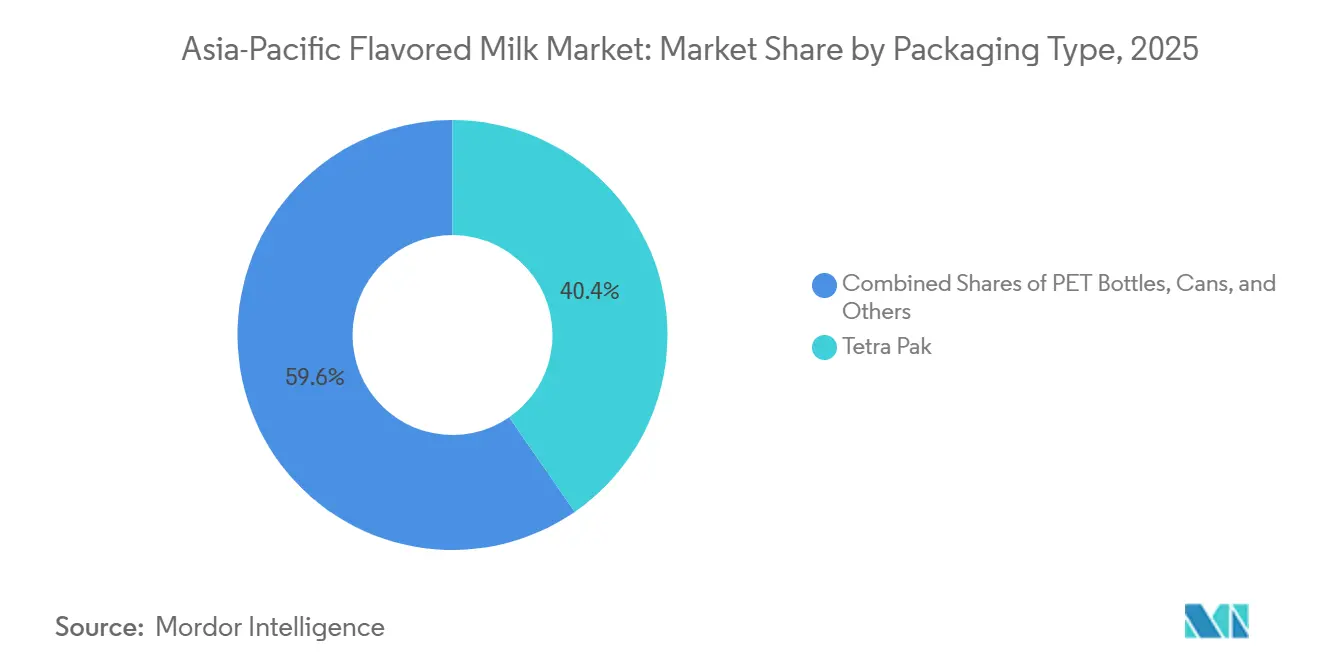

- Par type d'emballage, le Tetra Pak représentait 40,38% de la taille du marché du lait aromatisé en Asie-Pacifique en 2025, tandis que les formats PET et verre devraient croître à un CAGR de 4,89% durant 2026-2031.

- Par canal de distribution, les circuits hors domicile détenaient une part de revenus de 41,72% en 2025, mais les circuits en restauration devraient afficher un CAGR de 6,02% jusqu'en 2031.

- Par géographie, la Chine a généré 65,24% des revenus en 2025 ; l'Australie est le marché à la croissance la plus rapide avec un CAGR de 5,32% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du lait aromatisé en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits laitiers axés sur la santé | +0.9% | Mondial, avec une adoption maximale au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles dans les pays émergents | +1.2% | Chine, Inde, Indonésie, Vietnam, avec des retombées aux Philippines | Long terme (≥ 4 ans) |

| Innovation produit, incluant les variantes à base de plantes et les saveurs locales | +0.8% | Mondial, gains précoces à Singapour, en Malaisie et dans les zones urbaines de Chine | Moyen terme (2-4 ans) |

| Consommation croissante de produits laitiers enrichis et fonctionnels | +0.7% | Inde, Chine, marchés principaux d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion croissante du commerce de détail moderne dans la région | +0.6% | Indonésie, Vietnam, zones rurales de Chine et d'Inde | Long terme (≥ 4 ans) |

| Inclination croissante vers les boissons riches en protéines et en nutriments | +0.5% | Mondial, avec une traction précoce en Australie, dans les zones urbaines de Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers axés sur la santé

Les consommateurs d'Asie-Pacifique considèrent de plus en plus le lait aromatisé comme une boisson fonctionnelle plutôt qu'une gâterie indulgente, ce qui stimule la demande de variantes à faible teneur en sucre, riches en protéines et enrichies en probiotiques. Les recherches consommateurs de Tetra Pak en 2025 ont révélé que 62% des répondants accordent la priorité à la santé physique lors du choix de produits laitiers, et que 59% s'intéressent aux formats liquides prêts à boire qui offrent praticité sans compromettre la nutrition. Ce changement est le plus prononcé au Japon et en Corée du Sud, où les populations vieillissantes recherchent une fortification en calcium et en vitamine D pour atténuer le risque d'ostéoporose, et en Australie, où le lait sans lactose et le lait à protéine A2 répondent aux sensibilités digestives. Les fabricants réagissent en reformulant les références existantes : Vinamilk a amélioré son lait chocolaté en décembre 2025 pour contenir 2,5 fois plus de chocolat tout en réduisant la teneur en matières grasses de 21%, et a lancé Vinamilk Flex avec 70% de calcium supplémentaire par rapport à sa base de lait nutritionnel sans sucre, enrichi en vitamine D3 pour l'absorption. La tendance s'étend aux offres à base de plantes, où les variantes à base de soja et d'avoine sont enrichies en B12, calcium et oméga-3 pour correspondre au profil nutritionnel des produits laitiers, brouillant la frontière entre indulgence et bien-être.

Hausse des revenus disponibles dans les pays émergents

La hausse des revenus par habitant en Chine, en Inde, en Indonésie et au Vietnam pousse des millions de ménages à délaisser les produits laitiers non marqués au profit du lait aromatisé emballé et de marque. Selon le Bureau national des statistiques de Chine, le revenu disponible par habitant a atteint 6 025 USD en 2025, reflétant une augmentation de 5,0% en termes réels. Les revenus urbains s'élevaient en moyenne à 7 848 USD, tandis que les revenus ruraux s'établissaient à 3 397 USD[1]Source : Bureau national des statistiques de Chine, "Revenu disponible par habitant 2025," stats.gov.cn. Cette croissance des revenus correspond à une hausse de 9,3% en glissement annuel des ventes au détail de céréales, d'huiles et de produits alimentaires, ainsi qu'à une part de 26,1% pour le commerce en ligne, soulignant un glissement vers des chaînes d'approvisionnement modernes et traçables. En Inde, Amul a déclaré un chiffre d'affaires de 90 000 crores INR (1 078 milliards USD) pour l'exercice 2025 et vise à atteindre 100 000 crores INR (1 198 milliards USD) dans les deux ans. Cet objectif est soutenu par un plan d'expansion de 10 000 crores INR (120 milliards USD), qui comprend une nouvelle usine de transformation en Assam d'une capacité journalière de 100 000 litres, coûtant 12 millions USD. En Indonésie, le programme « Repas nutritifs gratuits », lancé en janvier 2025 et ciblant 83 millions d'enfants, génère une demande institutionnelle pour le lait aromatisé enrichi. Cependant, les ralentissements économiques du premier semestre 2025 ont affecté le pouvoir d'achat de la classe moyenne, soulignant la sensibilité du secteur aux conditions macroéconomiques, comme l'a rapporté le gouvernement indonésien.

Innovation produit, incluant les variantes à base de plantes et les saveurs locales

Les fabricants exploitent de plus en plus les formulations à base de plantes et les saveurs spécifiques à chaque région pour s'aligner sur les préférences culturelles. En mars 2026, Oatside a lancé Nobo Soy, un lait aromatisé à base de soja, à Singapour et en Malaisie. Ce lancement cible les 48% de consommateurs malaisiens qui ont augmenté leur consommation de produits à base de plantes et les 30% de Singapouriens qui réduisent leur consommation de produits laitiers. Le même mois, Farm Fresh a élargi sa gamme de lait aromatisé UHT avec deux nouvelles variantes : le gula melaka, un sucre de palme traditionnel malaisien, et l'Ichiba Melon, inspiré des saveurs japonaises. La vente rapide de l'Ichiba Melon souligne la demande du marché pour des saveurs hybrides locales-mondiales. En Inde, Parle Agro a lancé Smoodh Kesar Badam en février 2026. Ce produit, associant safran et amande, est disponible en packs de 80 ml (au prix de 10 INR) et de 150 ml (au prix de 20 INR), ciblant à la fois les consommateurs urbains et ruraux. En mai 2025, Nestlé a dévoilé Bear Brand Milk N' Soy aux Philippines. Ce produit, destiné aux enfants d'âge scolaire, combine protéines laitières et protéines de soja. En utilisant une technologie à base d'enzymes, Nestlé a efficacement éliminé le goût de fève et la texture granuleuse, répondant aux préoccupations d'un marché où près d'1 enfant sur 3 de moins de cinq ans souffre de retard de croissance. Ces innovations produits reflètent un changement stratégique dans le secteur : les entreprises vont au-delà de l'importation de saveurs occidentales. Au lieu de cela, elles collaborent avec les consommateurs locaux pour intégrer des saveurs comme le taro, le matcha, le haricot rouge et les fruits tropicaux dans leurs pipelines de produits.

Consommation croissante de produits laitiers enrichis et fonctionnels

Alors que les consommateurs exigent de plus en plus des bénéfices santé tangibles, les allégations fonctionnelles telles que les probiotiques, les HMO, la bêta-caséine A2 et les protéines élevées sont devenues essentielles sur le marché. Au premier semestre 2025, Mengniu a lancé plus de 100 nouveaux produits, dont 72 articles prêts à boire. Ces produits comprenaient du lait aromatisé avec des liens à des propriétés intellectuelles, des variantes probiotiques comme le thé au citron You Yi C et le yaourt Guan Yi Ru, ainsi que du lait pour enfants HMO et des formulations à bêta-caséine A2. Mengniu a également développé des souches probiotiques propriétaires, Lc19 et Hi188, soulignant sa position d'innovateur axé sur la science plutôt que de fournisseur de produits de base. En Inde, Country Delight a lancé Provilac, un lait aromatisé enrichi en protéines. Amul a bénéficié des réductions de la TPS en septembre 2025, qui ont rendu le lait UHT exonéré de taxe et appliqué une TPS de 5% sur le beurre, le ghee et le fromage, encourageant les essais sur plus de 700 références. La gamme ultra-premium Aptamil Essensis de Danone, enrichie en Bifidobacteria breve M-16V et avec un ratio 9:1 de prébiotiques scGOS par rapport aux lcFOS, a atteint une part de marché de 14% dans le segment des préparations pour nourrissons en Chine en décembre 2024, démontrant comment la fortification stimule la premiumisation et la croissance des marges.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant la teneur élevée en sucre du lait aromatisé | -0.6% | Mondial, avec une pression réglementaire en Inde, en Australie et au Japon | Court terme (≤ 2 ans) |

| Prévalence de l'intolérance au lactose | -0.4% | Asie de l'Est (Chine, Japon, Corée du Sud), Asie du Sud-Est | Long terme (≥ 4 ans) |

| Inefficacités de la chaîne d'approvisionnement dans la région | -0.5% | Inde, Indonésie, Vietnam, zones rurales de Chine | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.3% | Chine, Inde, Australie, avec des retombées vers l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant la teneur élevée en sucre du lait aromatisé

Les campagnes de santé publique et les mandats réglementaires ciblant le sucre ajouté font pression sur les fabricants pour qu'ils reformulent leurs produits ou risquent de perdre des espaces en rayon et la confiance des consommateurs. L'Autorité indienne de sécurité et de normes alimentaires a publié des projets d'amendements en février 2025 exigeant des polices plus grandes et en gras pour les déclarations de sucre ajouté, de graisses saturées et de sodium, ainsi que le pourcentage de l'apport journalier recommandé, impactant directement les références de lait aromatisé qui dépassent souvent 10 grammes de sucre pour 100 ml. La FSANZ australienne et le ministère japonais de la Santé, du Travail et des Affaires sociales ont signalé des initiatives similaires d'étiquetage en face avant, créant des coûts de conformité et une rationalisation potentielle des références. Les fabricants réagissent en lançant des variantes à teneur réduite en sucre, le lait chocolaté amélioré de Vinamilk réduit les matières grasses de 21% tout en augmentant l'intensité du chocolat, et Vinamilk Flex ne contient pas de sucre ajouté, mais ces reformulations risquent d'aliéner les consommateurs habitués à des profils plus sucrés. La tension entre le positionnement santé et la préférence gustative est la plus aiguë dans les segments pour enfants, où les parents exigent de la nutrition mais où les enfants orientent les décisions d'achat en fonction de la saveur.

Prévalence de l'intolérance au lactose

L'intolérance au lactose affecte 70 à 100% des adultes en Asie de l'Est (Chine, Japon, Corée du Sud), 50 à 80% en Asie du Sud-Est et 30 à 60% en Asie du Sud (Inde), limitant la pénétration du lait aromatisé à base de produits laitiers et accélérant l'adoption des alternatives à base de plantes. Cette prédisposition génétique explique pourquoi les segments à base de plantes croîtront à un CAGR de 5,54% jusqu'en 2031, dépassant les variantes à base de produits laitiers, et pourquoi les fabricants investissent dans des formulations sans lactose. Meiji a lancé du lait chocolaté sans lactose en Thaïlande, tandis que Vinamilk Flex est explicitement sans lactose, ciblant les 50 à 80% des adultes d'Asie du Sud-Est qui ressentent des inconforts digestifs avec les produits laitiers conventionnels. Cependant, les produits sans lactose et à base de plantes affichent des primes de prix de 10 à 20%, limitant leur adoption parmi les consommateurs ruraux sensibles aux prix et créant un marché bifurqué où les ménages urbains aisés accèdent à des alternatives fonctionnelles tandis que les populations rurales restent mal desservies. Cette dynamique favorise les marques multinationales et locales premium dotées de budgets de R&D pour développer des mélanges traités aux enzymes ou à base de protéines végétales, creusant l'écart entre les leaders du marché et les acteurs plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes à base de plantes gagnent des parts malgré la domination des produits laitiers

En 2025, le lait aromatisé à base de produits laitiers représentait 88,32% des revenus du marché, porté par de fortes préférences des consommateurs, une infrastructure de chaîne du froid robuste et des prix compétitifs. Cependant, les alternatives à base de plantes devraient croître à un CAGR de 5,54% jusqu'en 2031, alors que les fabricants répondent aux besoins des consommateurs intolérants au lactose et aux exigences croissantes en matière de durabilité. Au sein du segment laitier, le lait de vache reste le choix principal, soutenant la majorité des produits au chocolat, à la fraise et à la vanille. En revanche, le lait de chèvre occupe un marché de niche, axé sur des produits premium orientés vers la digestibilité, ciblant les nourrissons et les consommateurs âgés. Le lait de bufflonne et de chamelle s'adresse à des marchés hyper-locaux en Inde et au Moyen-Orient, mais manque d'échelle pour influencer les tendances régionales plus larges. Le secteur à base de plantes se diversifie dans le soja, l'amande, l'avoine et les mélanges hybrides, chacun séduisant des groupes de consommateurs spécifiques. Le soja attire les ménages soucieux des coûts à la recherche de protéines, l'amande séduit les consommateurs urbains axés sur la santé prêts à payer une prime, et l'avoine résonne auprès des millennials et de la génération Z soucieux de l'environnement. Le Bear Brand Milk N' Soy de Nestlé, lancé aux Philippines en mai 2025, illustre cette innovation hybride. En combinant produits laitiers et soja avec une technologie enzymatique pour éliminer le goût de fève et la texture granuleuse, Nestlé élargit sa portée de marché sans cannibaliser ses ventes laitières principales.

Le Nobo Soy d'Oatside, introduit en mars 2026 à Singapour et en Malaisie, exploite les 48% de consommateurs malaisiens qui ont augmenté leur consommation à base de plantes. Pendant ce temps, les variantes UHT gula melaka et Ichiba Melon de Farm Fresh démontrent comment les saveurs locales peuvent stimuler les essais des consommateurs, même dans les catégories émergentes à base de plantes. Les cadres réglementaires distinguent de plus en plus les produits laitiers des produits à base de plantes. Par exemple, la FSSAI indienne exige que le lait aromatisé réponde à des normes spécifiques de matières grasses et de matières sèches non grasses et impose des déclarations claires de traitement thermique. À l'inverse, les boissons à base de plantes sont interdites d'utiliser le terme « lait » à moins qu'il ne soit précédé de la source végétale. Bien que ces réglementations réduisent la confusion des consommateurs, elles limitent également la capacité des marques à base de plantes à exploiter la réputation santé établie des produits laitiers. En conséquence, les marques à base de plantes se concentrent sur la construction d'identités indépendantes centrées sur la durabilité, les allégations sans allergènes et la fortification fonctionnelle.

Par profil aromatique : la fraise s'accélère tandis que le chocolat conserve la majorité

La saveur chocolat détenait 44,59% des revenus de 2025, bénéficiant d'un attrait universel, de chaînes d'approvisionnement établies pour la poudre de cacao et les composés chocolatés, et de lancements de produits liés à des propriétés intellectuelles tels que le lait co-marqué Tom & Jerry de Mengniu et la collaboration Rolo d'Oak avec Nestlé en Australie, mais la fraise croîtra à un CAGR de 6,67% jusqu'en 2031 alors que les fabricants ciblent les jeunes démographies avec des formulations à base de fruits et à faible teneur en sucre. La vanille occupe une troisième position stable, servant de base à la personnalisation dans les canaux de restauration où les baristas ajoutent des sirops et des garnitures, tandis que les « autres », incluant des saveurs locales comme le kesar badam, le gula melaka, le matcha, le taro et les fruits tropicaux, constituent le segment à l'innovation la plus rapide, avec des lancements en 2025-2026 démontrant l'appétit pour la nouveauté. Le Smoodh Kesar Badam de Parle Agro, introduit en février 2026, combine safran et amande dans des packs de 80 ml et 150 ml au prix de 10 INR et 20 INR, exploitant la résonance culturelle et l'accessibilité pour pénétrer les marchés urbains et ruraux.

Les préférences aromatiques varient fortement selon la géographie : le chocolat domine en Chine, en Inde et en Asie du Sud-Est, où les associations avec la confiserie occidentale stimulent les essais ; la fraise est très présente au Japon et en Corée du Sud, où les produits laitiers aux saveurs fruitées ont de profondes racines culturelles ; et les saveurs locales comme le taro et le matcha résonnent en Asie de l'Est, avec le lait aromatisé au taro de Binggrae atteignant un statut culte en Corée du Sud et sur les marchés d'exportation comme la Nouvelle-Zélande. Les fabricants font face à un compromis stratégique : le chocolat et la fraise offrent une prévisibilité de volume et de marge, mais les saveurs locales génèrent du buzz, de l'engagement sur les réseaux sociaux et des opportunités de premiumisation. L'essor du bubble tea, dont la croissance est projetée de 2,83 milliards USD à 4,78 milliards USD d'ici 2032, crée une demande croisée pour le lait aromatisé comme ingrédient de base, les cafés et les restaurants à service rapide incorporant du lait aromatisé au taro, au matcha et aux fruits dans des lattes boba et des smoothies, brouillant la frontière entre les segments de vente au détail et de restauration.

Par type d'emballage : les bouteilles PET gagnent du terrain grâce à la dynamique de durabilité

L'emballage Tetra Pak a capturé 40,38% des revenus de 2025, soutenu par une distribution stable à température ambiante, de faibles taux de gaspillage et une rentabilité dans les marchés ruraux où l'infrastructure de chaîne du froid reste sous-développée, mais les bouteilles PET et en verre s'étendront à un CAGR de 4,89% jusqu'en 2031 alors que les consommateurs urbains privilégient la recyclabilité, la refermeture et la praticité en déplacement. Le lancement par Tetra Pak en février 2026 d'un emballage à barrière à base de papier avec Maeil Dairies en Corée du Sud, présentant 87% de contenu renouvelable et une réduction de 26% de l'empreinte carbone, répond aux préoccupations de durabilité tout en maintenant les avantages fondamentaux du format : remplissage à grande vitesse (24 000 packs par heure sur les lignes A3/Speed) et longue durée de conservation. Les canettes occupent une niche dans les canaux de distributeurs automatiques et de magasins de proximité, notamment au Japon, où Starbucks a lancé sa première boisson RTD exclusive aux distributeurs automatiques, My Retreat Caramel Macchiato, en octobre 2025, au prix de 240 JPY et exploitant les 2,1 millions de distributeurs automatiques du Japon pour les achats impulsifs. Les autres formats d'emballage, sachets, tasses et contenants en vrac, servent les segments institutionnels et de restauration mais manquent de visibilité en rayon pour développer l'équité de marque auprès des consommateurs.

La trajectoire de croissance des bouteilles PET reflète l'urbanisation et la premiumisation : les bouteilles individuelles de 200 à 300 ml s'adressent aux navetteurs et aux sportifs, tandis que les formats de 600 ml comme la collaboration Rolo x Oak d'Oak en Australie (prix de vente conseillé de 3,90 AUD) ciblent la consommation à domicile et les occasions de partage. Les bouteilles en verre restent marginales en raison du poids, du risque de casse et de la complexité de la logistique inverse, mais les marques premium les déploient pour se différencier dans le commerce de détail spécialisé et les marchés d'exportation. La pression réglementaire sur les plastiques à usage unique s'intensifie : la Commission nationale du développement et de la réforme de Chine et le ministère de l'Écologie et de l'Environnement ont progressivement éliminé les sacs plastiques non dégradables et les pailles dans les grandes villes, incitant les fabricants à explorer des alternatives PET compostables et des systèmes de consigne. Cet environnement réglementaire favorise les grands acteurs disposant du capital nécessaire pour investir dans la R&D d'emballages durables, tandis que les marques plus petites font face à une compression des marges ou risquent de perdre des espaces en rayon dans les chaînes de distribution soucieuses de l'environnement.

Par canaux de distribution : le circuit en restauration gagne en dynamisme grâce aux partenariats avec la restauration

En 2025, les circuits hors domicile, comprenant les supermarchés, les hypermarchés, les magasins de proximité, les détaillants spécialisés et les plateformes en ligne, représentaient 41,72% du chiffre d'affaires total. Cela souligne la prédominance de la consommation à domicile et l'étendue de l'infrastructure de commerce de détail moderne. Pendant ce temps, les circuits en restauration, incluant les cafés, les restaurants à service rapide, les distributeurs automatiques et les services de restauration institutionnelle, devraient croître à un CAGR de 6,02% jusqu'en 2031. Cette croissance est portée par les fabricants qui établissent des partenariats B2B et exploitent les achats impulsifs. Au sein du segment hors domicile, les supermarchés et les hypermarchés dominent en raison de leurs larges assortiments et de leur visibilité promotionnelle. Cependant, les magasins de proximité augmentent rapidement leur part de marché, bénéficiant d'une disponibilité 24h/24 et 7j/7, d'emplacements stratégiques à fort trafic et de réfrigérateurs à boissons fraîches conçus pour les achats à emporter. L'expansion en 2025 de FamilyMart et Lawson en Chine et en Asie du Sud-Est, avec des références exclusives comme la Barre Glacée Milk Pudding de Morinaga, démontre comment les chaînes de proximité utilisent des produits en édition limitée pour attirer le trafic et augmenter la taille du panier.

Les circuits en restauration passent d'un rôle secondaire à un axe stratégique. Les chaînes de cafés, les enseignes de bubble tea et les restaurants à service rapide intègrent de plus en plus le lait aromatisé dans leurs offres principales. La consommation de café en Chine, qui a atteint 3,3 milliards de tasses en 2023, devrait croître à 5 milliards de tasses d'ici 2025. Cette hausse est alimentée par la demande croissante de lattes à base de produits laitiers et de thés au lait, qui utilisent fréquemment le lait aromatisé comme ingrédient clé. Cette tendance pourrait contribuer 26,5 milliards CNY (3,68 milliards USD) supplémentaires au secteur. Yili et Mengniu ont tous deux lancé des marques laitières professionnelles ciblant les opérateurs de restauration, de café, de thé et de boulangerie. Ces marques fournissent des formats en vrac, des ratios personnalisés de matières grasses et de protéines, et des opportunités de co-marquage, intégrant leurs produits dans des offres de restauration à haute marge. En octobre 2025, Starbucks Japon a lancé le My Retreat Caramel Macchiato, une boisson prête à boire exclusive aux distributeurs automatiques au prix de 240 JPY. Cette initiative souligne comment les chaînes mondiales exploitent les 2,1 millions de distributeurs automatiques du Japon pour étendre leur présence de marque au-delà des emplacements de vente au détail traditionnels.

Analyse géographique

En 2025, la part de revenus de 65,24% de la Chine met en évidence ses avantages concurrentiels : une immense base de consommateurs de 1,4 milliard de personnes, des réseaux de chaîne du froid bien développés dans les villes de premier et deuxième rang, et des entreprises locales leaders comme Mengniu et Yili. Ces entreprises capitalisent sur l'intégration verticale et les partenariats B2B pour stimuler la croissance des volumes. Mengniu a déclaré un chiffre d'affaires de 41,57 milliards CNY (5,77 milliards USD) pour le premier semestre 2025 et un bénéfice d'exploitation de 3,54 milliards CNY (492 millions USD), reflétant une augmentation de 13,4%. Cette croissance a été soutenue par plus de 100 nouveaux lancements de produits, incluant du lait aromatisé avec des liens à des propriétés intellectuelles, des variantes probiotiques et des formulations à bêta-caséine A2. De même, Yili a réalisé une augmentation de revenus de 16% et une hausse de 12% des bénéfices avant impôts au premier semestre 2025, portée par des expansions de capacité à Westland Hokitika (10 000 tonnes de beurre), Glenavy (poudre de lait écrémé) et Rolleston (croissance de 20% de la crème UHT). L'accent mis par Yili sur les produits laitiers à haute transformation et son expansion dans la crème glacée en Asie du Sud-Est, où elle est leader du marché en Indonésie, ont également contribué à son succès. En 2025, le revenu disponible par habitant en Chine a atteint 43 377 CNY (6 025 USD), une augmentation de 5,0% en termes réels. Les revenus urbains s'élevaient en moyenne à 56 502 CNY (7 848 USD), tandis que les revenus ruraux s'établissaient à 24 456 CNY (3 397 USD). Cette croissance des revenus a permis aux ménages de la classe moyenne de passer au lait aromatisé enrichi et de marque. Cependant, les changements réglementaires présentent des défis : en septembre 2025, l'Administration d'État pour la réglementation des marchés de Chine a révisé les normes du lait UHT, exigeant que les fabricants utilisent du lait cru au lieu de poudre reconstituée. Bien que cela améliore la qualité perçue, cela augmente également les coûts des intrants.

L'Inde, le Japon et la Corée du Sud représentent un niveau secondaire, chacun porté par des facteurs de croissance distincts. En Inde, le modèle coopératif d'Amul, qui comprend 3,6 millions d'agriculteurs, a enregistré un chiffre d'affaires de 90 000 crores INR (1,08 milliard USD) pour l'exercice 2025. L'entreprise vise à atteindre 100 000 crores INR (1,20 milliard USD) dans les deux ans, soutenue par un plan d'expansion de 10 000 crores INR (120 millions USD) qui comprend une nouvelle usine de transformation de 12 millions USD en Assam. Une révision de la TPS en septembre 2025 a rendu le lait UHT exonéré de taxe, tandis que le beurre, le ghee et le fromage portent désormais une TPS de 5%. Ce changement a réduit les prix sur plus de 700 références, encourageant les essais des consommateurs. De plus, les projets d'amendements de la FSSAI de février 2025, qui exigent des déclarations de sucre plus visibles, poussent les fabricants à reformuler leurs produits[2]Source : Autorité de sécurité et de normes alimentaires de l'Inde, "Projet d'amendement d'étiquetage de février 2025," fssai.gov.in. Pendant ce temps, le Japon et la Corée du Sud connaissent des tendances de premiumisation. Des entreprises comme Meiji, Morinaga et Lotte lancent des produits sans lactose, des options enrichies en probiotiques et des saveurs en édition limitée. Les lancements notables incluent la Barre Glacée Milk Pudding de Morinaga, exclusive à Lawson en décembre 2024, et le Strawberry Chocola Milk de MOW PRIME en avril 2025. Le secteur d'activité mondial de Morinaga, qui représentait 12,5% des ventes consolidées, a atteint 69,9 milliards JPY (490 millions USD) pour l'exercice se terminant en mars 2025. L'entreprise s'étend sur des marchés tels que le Pakistan, le Vietnam, la Malaisie, l'Indonésie et la Chine, en exploitant ses ingrédients propriétaires de bifidobactéries et de lactoferrine.

L'Australie devrait atteindre le CAGR le plus rapide à 5,32% jusqu'en 2031, portée par l'accent mis par a2 Milk sur la protéine A2 et les stratégies orientées vers l'exportation. La part de a2 Milk sur le marché australien du lait liquide est passée à 11,2% pour l'exercice 2025, une augmentation de 0,8 point de pourcentage. L'entreprise figure également parmi les 4 premières marques sur le marché des préparations pour nourrissons en Chine, bénéficiant d'un partenariat stratégique avec Fonterra en mars 2024. Cette collaboration a établi des pools de lait A2 combinés en Nouvelle-Zélande et en Australie, accordé des licences exclusives de lait frais en Nouvelle-Zélande et permis la production de produits nutritionnels pour l'Asie du Sud-Est et le Moyen-Orient. Cependant, des marchés comme l'Indonésie, le Vietnam et l'Asie-Pacifique au sens large font face à des défis liés aux limitations de la chaîne du froid. En Inde, 10 à 15% du lait est perdu en raison de la détérioration, malgré une infrastructure de chaîne du froid évaluée à 9,75 milliards USD en 2023, qui devrait croître à 12,85 milliards USD d'ici 2028, selon le gouvernement indien[3]Source : Gouvernement de l'Inde, "Rapport sur l'infrastructure de la chaîne du froid 2025," india.gov.in. Le marché de la chaîne du froid au Vietnam, évalué à 169 millions USD, ne répond qu'à 20% de la demande, limitant la distribution du lait aromatisé réfrigéré au-delà des villes de premier rang. Le programme de repas nutritifs gratuits d'Indonésie, lancé en janvier 2025 et ciblant 83 millions d'enfants, a augmenté la demande institutionnelle. Cependant, les ralentissements économiques du premier semestre 2025 ont affaibli le pouvoir d'achat de la classe moyenne, soulignant la sensibilité du secteur aux conditions macroéconomiques.

Paysage concurrentiel

Le marché du lait aromatisé en Asie-Pacifique est modérément concentré, les quatre premiers acteurs détenant des parts notables mais non dominantes. Cela laisse des opportunités pour les spécialistes régionaux, les innovateurs à base de plantes et les acteurs axés sur la restauration pour cibler des segments de niche. Les entreprises leaders comme Mengniu, Yili et Amul utilisent l'intégration verticale pour gérer l'approvisionnement en lait cru, la transformation et la distribution. Cette approche leur permet d'atteindre une efficacité des coûts et une pénétration étendue du marché. D'autre part, les multinationales telles que Nestlé, Danone et FrieslandCampina se différencient grâce à des technologies propriétaires, notamment des mélanges laitiers-soja à base d'enzymes et des formulations synbiotiques, en se concentrant sur la fonctionnalité et la premiumisation. Le développement par Mengniu de souches probiotiques propriétaires Lc19 et Hi188, ainsi que la gamme ultra-premium Aptamil Essensis de Danone enrichie avec un ratio spécifique 9:1 de Bifidobacteria breve M-16V et de prébiotiques scGOS:lcFOS, souligne le rôle des investissements en R&D dans la création de propriété intellectuelle que les concurrents plus petits trouvent difficile à reproduire.

Les opportunités de croissance sont concentrées dans les hybrides à base de plantes et les innovations de saveurs locales. Par exemple, le Bear Brand Milk N' Soy de Nestlé aux Philippines et le Nobo Soy d'Oatside à Singapour/Malaisie démontrent comment des mélanges laitiers-végétaux abordables peuvent élargir la portée du marché sans éroder les ventes laitières principales. De même, les saveurs locales comme les variantes gula melaka et Ichiba Melon de Farm Fresh stimulent l'engagement sur les réseaux sociaux et les essais des consommateurs, mettant en valeur le potentiel des offres localisées. Les acteurs émergents, notamment les marques à base de plantes comme Oatside et Vitasoy et les noms locaux premium tels que Farm Fresh et Binggrae, exploitent l'accent des acteurs établis sur le volume et l'efficacité des coûts. Ces perturbateurs séduisent les consommateurs urbains et les premiers adoptants qui sont prêts à payer des primes de 10 à 20% pour des saveurs innovantes et des bénéfices fonctionnels. Le marché connaît également une fracture technologique.

Les grands acteurs investissent dans des lignes de remplissage aseptique à grande vitesse, des prévisions de la demande pilotées par l'IA et la blockchain pour l'optimisation de la chaîne d'approvisionnement, tandis que les marques plus petites utilisent des plateformes de commerce rapide et des modèles directs aux consommateurs pour contourner les canaux de vente au détail traditionnels et recueillir des retours consommateurs en temps réel. Yili et Mengniu redéfinissent le rôle du lait aromatisé en lançant des marques laitières professionnelles pour les opérateurs de restauration, de café, de thé et de boulangerie. Cette stratégie transforme le lait aromatisé d'un produit de vente au détail en un ingrédient de restauration, diversifiant les sources de revenus et atténuant l'impact des guerres de prix au détail. À mesure que les normes de sécurité alimentaire évoluent, les grands acteurs intégrés verticalement sont mieux équipés pour moderniser leur infrastructure de transformation, leur donnant un avantage concurrentiel. En revanche, les marques plus petites font face à des marges plus serrées et au risque de perdre des espaces en rayon dans les chaînes de distribution soucieuses de la qualité.

Leaders du secteur du lait aromatisé en Asie-Pacifique

China Mengniu Dairy Co. Ltd.

Gujarat Co-operative Milk Marketing Federation Ltd. (Amul)

Nestlé S.A.

Danone S.A.

Saputo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Maola Local Dairies a lancé le Strawberry Whole Milk, un nouveau produit laitier aromatisé ciblant les préférences des consommateurs pour des options indulgentes et à étiquette propre avec une texture riche et un goût de fraise équilibré. Disponible en format quart, il fournit 8 grammes de protéines et 13 nutriments essentiels par portion, et est exempt de colorants artificiels.

- Décembre 2025 : Milku a lancé une nouvelle variante de lait aromatisé inspirée du célèbre biscuit Marie, marquant une fusion stratégique du patrimoine de la collation traditionnelle avec l'innovation laitière contemporaine.

- Avril 2025 : Unilever Australie et la marque laitière Breaka ont lancé un lait aromatisé Breaka Weis Mangue et Crème en édition limitée dans le Queensland. Le produit, un lait aromatisé à la mangue et à la crème à faible teneur en matières grasses sans colorants ni arômes artificiels, a été commercialisé en packs de 500 ml dans les épiceries et les magasins de proximité.

- Mars 2025 : Hamdard Foods India est entré dans le segment du lait aromatisé avec le lancement de Hamdard Asli Milkshakes, une gamme de milkshakes prêts à boire aux saveurs Chocolat, Fraise, Mangue et Vanille, ciblant les enfants et les jeunes consommateurs.

Périmètre du rapport sur le marché du lait aromatisé en Asie-Pacifique

Le marché du lait aromatisé en Asie-Pacifique est segmenté par type en produits à base de produits laitiers et à base de plantes. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit en restauration. Le circuit hors domicile est subdivisé en supermarchés/hypermarchés, magasins de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Le rapport implique également la segmentation géographique du marché.

| À base de produits laitiers | Vache |

| Chèvre | |

| Autres | |

| À base de plantes | Soja |

| Amande | |

| Avoine | |

| Autres |

| Chocolat |

| Fraise |

| Vanille |

| Autres |

| Bouteilles PET/verre |

| Canettes |

| Tetra Pak |

| Autres |

| Circuit en restauration | |

| Circuit hors domicile | Supermarchés/Hypermarchés |

| Détaillants spécialisés | |

| Magasins de proximité | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| Vietnam |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Type de produit | À base de produits laitiers | Vache |

| Chèvre | ||

| Autres | ||

| À base de plantes | Soja | |

| Amande | ||

| Avoine | ||

| Autres | ||

| Profil aromatique | Chocolat | |

| Fraise | ||

| Vanille | ||

| Autres | ||

| Type d'emballage | Bouteilles PET/verre | |

| Canettes | ||

| Tetra Pak | ||

| Autres | ||

| Canaux de distribution | Circuit en restauration | |

| Circuit hors domicile | Supermarchés/Hypermarchés | |

| Détaillants spécialisés | ||

| Magasins de proximité | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du lait aromatisé en Asie-Pacifique d'ici 2031 ?

Il est prévu qu'il atteigne 30,94 milliards USD, progressant à un CAGR de 4,07% de 2026 à 2031.

Quelle saveur connaît la croissance la plus rapide dans le lait aromatisé en Asie-Pacifique ?

La fraise devrait enregistrer un CAGR de 6,67% jusqu'en 2031, les marques lançant des recettes à base de fruits et à faible teneur en sucre séduisant les jeunes consommateurs.

Pourquoi l'Australie est-elle le marché national à la croissance la plus rapide ?

L'Australie bénéficie de la proposition de protéine A2, d'une capacité de transformation orientée vers l'exportation et d'un CAGR prévu de 5,32%, le plus rapide de la région.

Comment les règles d'étiquetage du sucre affectent-elles les fabricants de lait aromatisé ?

La réglementation indienne sur l'étiquetage en face avant et des mesures similaires en Australie et au Japon forcent des reformulations qui réduisent le sucre ajouté pour maintenir la présence en rayon.

Dernière mise à jour de la page le: