Taille et part du marché des produits à base de lait de chèvre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

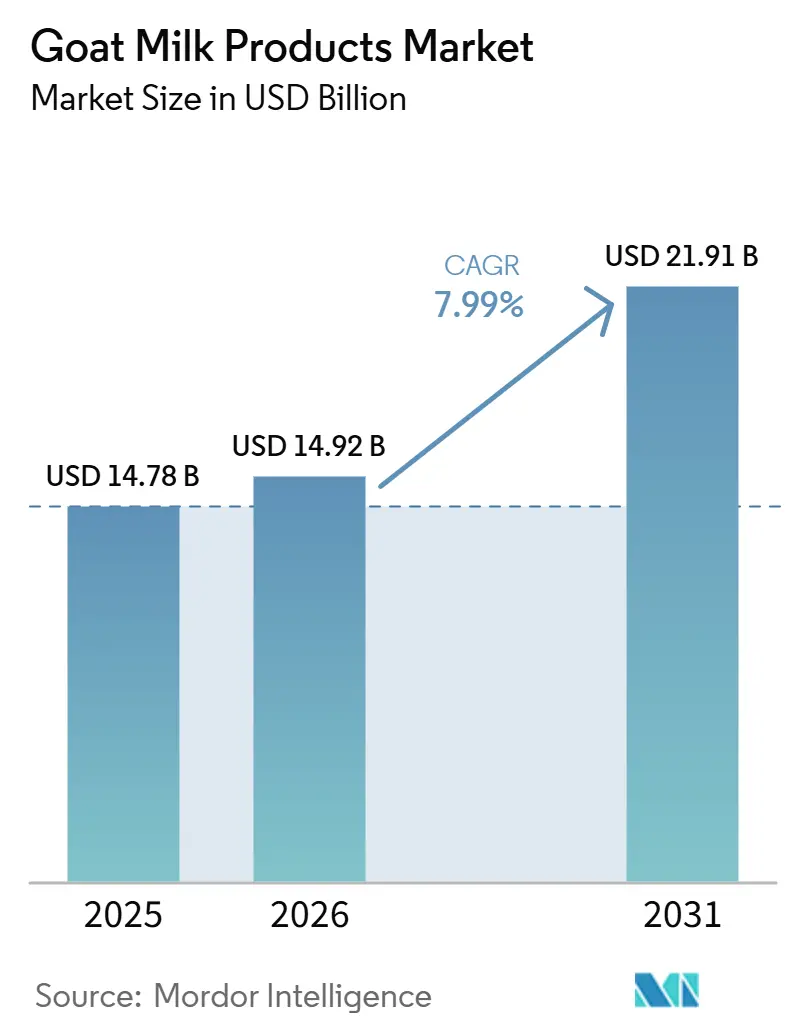

| Taille du Marché (2026) | 14.92 Milliards de dollars |

| Taille du Marché (2031) | 21.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

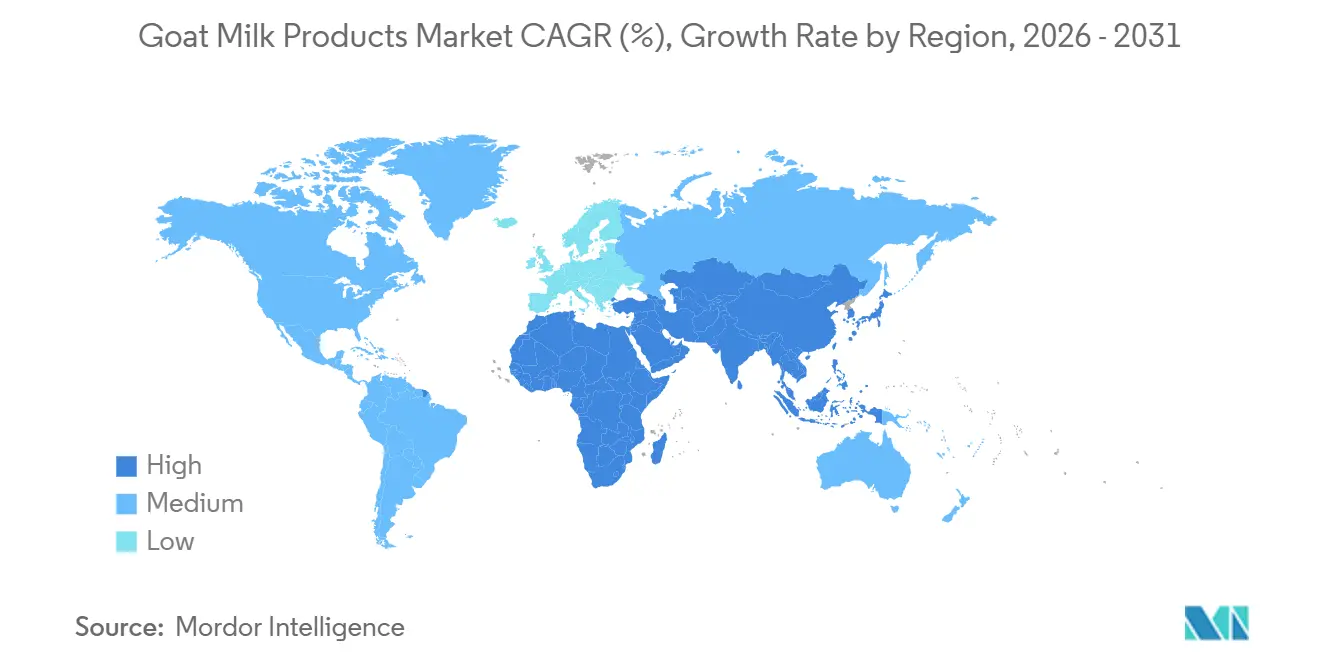

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à base de lait de chèvre par Mordor Intelligence

La taille du marché du lait de chèvre devrait croître de 14,78 milliards USD en 2025 à 14,92 milliards USD en 2026, pour atteindre 21,91 milliards USD d'ici 2031, avec un TCAC de 7,99 % sur la période 2026-2031. Les approbations réglementaires des ingrédients à base de lait de chèvre dans la nutrition infantile, les investissements dans la technologie de séchage par atomisation pour améliorer la production de poudre, et les incitations à l'agriculture intelligente dans la région Asie-Pacifique stimulent à la fois la croissance de la demande et de l'offre. Aux États-Unis et au Canada, des exigences réglementaires allégées ont facilité l'accès aux circuits de distribution grand public, tandis que l'adoption rapide du commerce électronique a élargi la disponibilité des produits de niche à prix premium, même sur les marchés sensibles aux coûts. Les transformateurs disposant d'une intégration verticale sont mieux positionnés pour gérer des défis tels que la saisonnalité, les risques de mortalité des chevreaux et les structures d'exploitation fragmentées. L'emballage est devenu un facteur de différenciation clé, les sachets debout en mono-matériau recyclable et les couvercles en aluminium à faible empreinte carbone renforçant la durabilité des marques, reflétant des tendances déjà observées dans les produits fromagers artisanaux premium. La pression concurrentielle est la plus prononcée dans les exportations de lait en poudre, tandis que les fromages artisanaux et les yaourts fonctionnels continuent d'offrir des opportunités viables aux marques plus petites dotées de solides récits de provenance.

Principaux enseignements du rapport

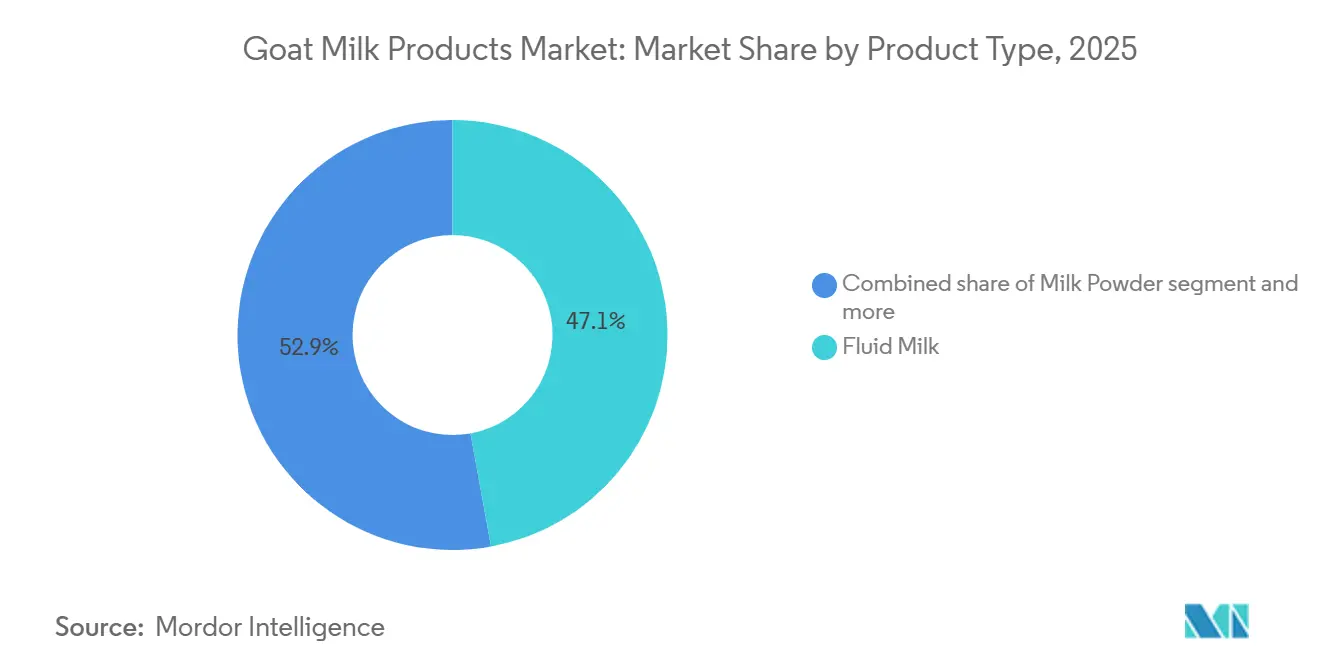

- Par type de produit, le lait liquide a dominé avec 47,13 % de la part de marché des produits à base de lait de chèvre en 2025 ; le lait en poudre devrait se développer à un TCAC de 8,18 % jusqu'en 2031 en Asie-Pacifique et en Europe.

- Par emballage, le Tetra Pack a capté 36,19 % de la part des revenus en 2025, tandis que les sachets debout devraient croître à un TCAC de 8,58 % grâce à l'adoption de solutions durables en Europe et en Amérique latine.

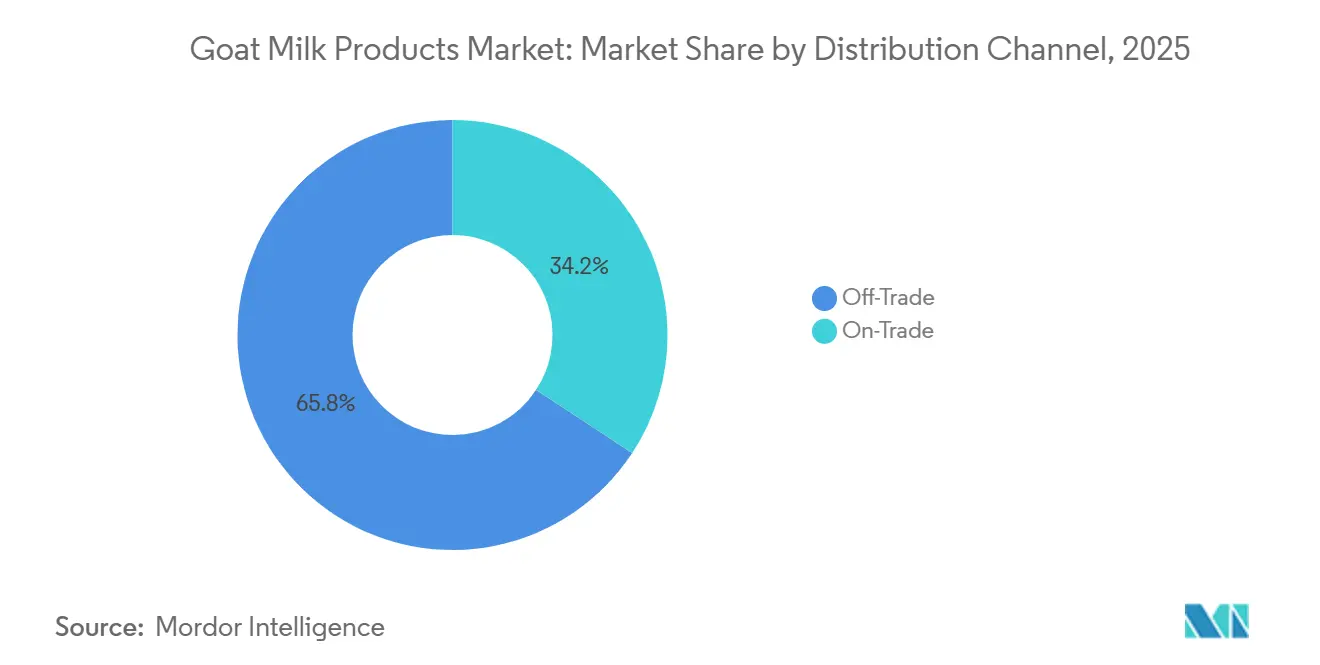

- Par canal de distribution, les circuits hors commerce ont représenté 65,76 % du chiffre d'affaires en 2025 et progressent à un TCAC de 9,07 % à mesure que le commerce électronique approfondit sa pénétration en Chine, en Inde et dans le Golfe.

- Par géographie, l'Asie-Pacifique a représenté 39,40 % des ventes mondiales en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide de 8,41 % entre 2026 et 2031, portée par les investissements laitiers de la Vision 2030 saoudienne.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits à base de lait de chèvre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des cas d'intolérance au lactose et d'allergie au lait de vache | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux bénéfices fonctionnels pour la santé | +1.2% | Amérique du Nord, Europe, Asie-Pacifique aisée | Moyen terme (2-4 ans) |

| Expansion des applications en nutrition infantile | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Avantages pour la santé et la digestibilité par rapport au lait de vache | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, parties de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'élevage laitier de petits ruminants | +0.7% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation des produits spéciaux à base de lait de chèvre | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des cas d'intolérance au lactose et d'allergie au lait de vache

À l'échelle mondiale, la prévalence croissante de l'intolérance au lactose et des allergies au lait de vache stimule la croissance du marché des produits à base de lait de chèvre. Environ 65 à 68 % de la population mondiale présente un certain degré de malabsorption du lactose, avec des taux dépassant 70 % dans de nombreux pays d'Asie, d'Afrique et du Moyen-Orient [1]Source : World Population Review, "Lactose Intolerance by Country", worldpopulationreview.com. Pour les personnes intolérantes au lactose, le lait de vache traditionnel peut provoquer des symptômes tels que des ballonnements, des crampes et des diarrhées, tandis que d'autres peuvent présenter des réactions allergiques. En conséquence, de nombreux consommateurs optent pour des produits laitiers alternatifs. Le lait de chèvre, qui contient naturellement des niveaux de lactose plus faibles et possède des structures protéiques distinctes, présente un risque réduit de réactions allergiques, ce qui en fait une alternative privilégiée. Cette tendance est renforcée par une sensibilisation accrue à la santé, l'introduction de davantage de produits sans lactose par les grandes entreprises alimentaires et une évolution mondiale vers une nutrition personnalisée. Par conséquent, la demande de lait de chèvre et de ses dérivés est en hausse, en particulier dans les régions où les taux d'intolérance au lactose sont élevés, renforçant sa position en tant qu'option laitière digestible et nutritionnellement bénéfique.

Premiumisation des produits spéciaux à base de lait de chèvre

Les consommateurs aisés accordent de plus en plus la priorité à la texture artisanale, à la traçabilité et aux attributs d'étiquette propre, permettant aux marques de pratiquer des prix premium allant jusqu'à 30 % au-dessus des produits laitiers grand public. À mesure que la demande d'alternatives uniques et de haute qualité aux produits laitiers traditionnels augmente, les marques élargissent leurs offres pour inclure des fromages artisanaux, des yaourts probiotiques, des boissons riches en protéines et des produits biologiques ou à étiquette propre. Ces offres se différencient souvent par la fortification, des saveurs régionales distinctives et des emballages respectueux de l'environnement. En renforçant l'attrait des produits à base de lait de chèvre, les marques répondent aux attentes des consommateurs soucieux de leur santé et des jeunes consommateurs, tout en se positionnant pour pratiquer des prix premium et fidéliser davantage leur clientèle. Cette tendance prend de l'ampleur à l'échelle mondiale, soutenue par la croissance du commerce électronique et des circuits de distribution spécialisés. Les efforts marketing mettant en avant la digestibilité du lait de chèvre, ses propriétés hypoallergéniques et sa durabilité renforcent davantage cette tendance à la premiumisation, séduisant à la fois les consommateurs ordinaires et ceux qui recherchent des options axées sur la santé. Les investissements continus dans la génétique des troupeaux, le stockage frigorifique à la ferme et la technologie de microfiltration garantissent la cohérence des saveurs et soutiennent les gammes de produits premium, contribuant à la stabilité des marges sur le marché des produits à base de lait de chèvre.

Avantages pour la santé et la digestibilité par rapport au lait de vache

Le lait de chèvre gagne en reconnaissance sur le marché mondial pour ses bienfaits pour la santé et sa digestibilité supérieure, se positionnant souvent comme une alternative au lait de vache. Ses globules gras plus petits et sa concentration plus élevée en acides gras à chaîne courte et moyenne contribuent à la formation d'un caillé plus souple, ce qui facilite la digestion. Cela rend le lait de chèvre particulièrement adapté aux personnes ayant l'estomac sensible ou des problèmes digestifs. Sur le plan nutritionnel, le lait de chèvre offre des niveaux plus élevés de minéraux et de vitamines essentiels, tels que le calcium, la vitamine A, le potassium et la vitamine B6, dépassant souvent ceux que l'on trouve dans le lait de vache. Il fournit également une teneur en protéines plus élevée par portion et des nutriments plus facilement absorbés par l'organisme. Des études suggèrent que le lait de chèvre est moins susceptible de provoquer des réactions allergiques que le lait de vache. De plus, ses oligosaccharides prébiotiques favorisent la croissance de bactéries intestinales bénéfiques, améliorant la santé intestinale. Ces attributs stimulent la demande mondiale croissante de produits à base de lait de chèvre, les consommateurs recherchant de plus en plus des options riches en nutriments et favorables à la digestion. Les recherches soulignent que le lait de chèvre contient des niveaux plus élevés de calcium, d'acides gras à chaîne moyenne et de peptides antimicrobiens par rapport au lait de vache. De plus, les directives de la FDA sur la crème glacée au lait de chèvre permettent aux entreprises de mettre en avant des allégations spécifiques sur les micronutriments, distinguant davantage ces produits des produits laitiers bovins [2]Source : Code of Federal Regulations, ecfr.gov. Ces résultats scientifiques renforcent les messages de marque qui séduisent les segments de consommateurs soucieux de leur santé.

Incitations gouvernementales à l'élevage laitier de petits ruminants

Dans les économies à croissance rapide telles que l'Inde et certaines parties de l'Afrique, les incitations gouvernementales stimulent la croissance du marché mondial des produits à base de lait de chèvre. Des initiatives telles que la Mission nationale pour l'élevage (NLM) de l'Inde, le Programme de développement caprin et le Programme national pour le développement laitier (NPDD) sont des contributeurs clés. Ces programmes fournissent diverses formes de soutien, notamment une aide financière directe, des subventions allant jusqu'à 50 % (avec des taux plus élevés pour les groupes marginalisés), des prêts à faible taux d'intérêt, des subventions d'infrastructure et des initiatives de renforcement des capacités pour les éleveurs caprins nouveaux et expérimentés [3]Source : Alpine Goats Farms, "Government Schemes & Subsidies for Goat Farming in India: A Complete Guide for 2025", alpinegoatsfarms.in. Ces mesures réduisent la pression financière sur les petits exploitants et les entrepreneurs souhaitant établir ou améliorer leurs troupeaux, tout en améliorant l'accès à des reproducteurs de qualité, aux services vétérinaires et aux ressources alimentaires. Ce soutien améliore la productivité et facilite une plus grande participation au marché. De plus, les programmes gouvernementaux de santé animale et d'irrigation atténuent les risques liés aux maladies et au climat, stabilisant et professionnalisant davantage le secteur laitier des petits ruminants. En conséquence, ces incitations stimulent non seulement l'emploi rural et encouragent des pratiques agricoles durables, mais intègrent également les petits producteurs dans les chaînes d'approvisionnement formelles en lait de chèvre. Cette intégration contribue de manière significative à la croissance et à la modernisation du marché mondial des produits à base de lait de chèvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Chaîne d'approvisionnement à grande échelle limitée et saisonnalité | -1.1% | Mondial, plus prononcé dans les régions en développement | Moyen terme (2-4 ans) |

| Prime de prix par rapport aux produits laitiers bovins | -0.8% | Asie-Pacifique et Amérique du Sud sensibles aux prix | Long terme (≥ 4 ans) |

| Absence de normes d'exportation harmonisées | -0.7% | Corridors commerciaux UE-Asie | Court terme (≤ 2 ans) |

| Taux élevés de mortalité des chevreaux limitant l'offre | -0.6% | Régions en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement à grande échelle limitée et saisonnalité

Le marché mondial des produits à base de lait de chèvre est confronté à des freins liés à une infrastructure de chaîne d'approvisionnement à grande échelle limitée et à la saisonnalité de la production. Contrairement au lait de vache, la production de lait de chèvre est moins industrialisée et provient principalement de petites exploitations plutôt que de grandes opérations intégrées. Cette structure fragmentée entraîne des coûts de production plus élevés, des inefficacités logistiques et une disponibilité irrégulière du lait cru pour les transformateurs et les acheteurs. Des perturbations telles que des pandémies ou des problèmes de transport peuvent affecter davantage la chaîne d'approvisionnement, entraînant des retards, des pénuries et des fluctuations de prix. De plus, la production de lait de chèvre est affectée par les cycles de reproduction, provoquant une offre irrégulière de lait cru, ce qui complique les calendriers de transformation et la gestion des stocks pour les détaillants. La prédominance des petites exploitations contribue à la variabilité des lots, à des coûts de collecte plus élevés et à la nécessité de constituer des stocks de sécurité plus importants dans les circuits en aval. De plus, les installations modernes de chaîne du froid sont concentrées dans les zones urbaines, laissant les régions rurales vulnérables à la détérioration et à la dégradation de la qualité, ce qui peut nuire à la réputation des marques. Pour relever ces défis, les intégrateurs adoptent des plateformes de mutualisation coopérative et la technologie UHT. Cependant, les besoins en capitaux élevés pour ces solutions freinent leur mise en œuvre généralisée sur les marchés moins développés.

Prime de prix par rapport aux produits laitiers bovins

Les produits à base de lait de chèvre, malgré une sensibilisation croissante à leurs bienfaits pour la santé, font face à des défis liés à leur prix premium par rapport aux produits laitiers bovins. Plusieurs facteurs structurels contribuent à ces prix plus élevés, notamment des volumes de production mondiaux nettement inférieurs, des économies d'échelle peu développées, des coûts d'alimentation et de soins aux animaux plus élevés, et une chaîne d'approvisionnement plus fragmentée. Contrairement à l'industrie laitière bovine, qui bénéficie de l'industrialisation et de l'efficacité, l'élevage caprin est principalement à petite échelle et concentré régionalement. Cela entraîne des coûts unitaires plus élevés tout au long de la chaîne d'approvisionnement, de la production à la vente au détail. De plus, la nature saisonnière de l'offre de lait de chèvre et les coûts de transport ou d'importation, en particulier dans les pays dont la production nationale est insuffisante, creusent davantage l'écart de prix. En conséquence, les produits à base de lait de chèvre sont souvent perçus comme des articles de niche, classés comme produits spéciaux ou premium. Cette perception limite leur accessibilité pour les consommateurs sensibles aux prix et restreint leur disponibilité dans les circuits de distribution grand public. Sur les marchés émergents, où la sensibilité aux prix est particulièrement élevée, le prix premium des produits à base de lait de chèvre constitue un obstacle significatif, entravant une pénétration plus large du marché et ralentissant la croissance par rapport aux alternatives laitières bovines plus abordables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du lait liquide rencontre l'innovation en matière de poudre

Le lait liquide a représenté 47,13 % de la taille du marché des produits à base de lait de chèvre en 2025, porté par une forte demande des consommateurs pour une nutrition fraîche et peu transformée. Les ménages en Amérique du Nord et en Europe sont prêts à payer des prix premium pour du lait de chèvre en bouteille disponible dans les rayons des magasins d'alimentation naturelle, ce qui incite les coopératives laitières à développer leur capacité de pasteurisation et à améliorer les circuits de livraison directe aux consommateurs. Le lait de chèvre est perçu comme une boisson hautement nutritive en raison de ses vitamines et minéraux essentiels, notamment le potassium, le calcium et le fer. De plus, ses bienfaits pour la santé, tels qu'une meilleure digestion, une allergenicité plus faible et une digestibilité supérieure à celle du lait de vache, contribuent à sa position dominante sur le marché.

Le lait en poudre, bien que représentant un segment plus petit, devrait croître à un TCAC de 8,18 % jusqu'en 2031. Cette croissance est soutenue par son application dans les préparations pour nourrissons et les sachets de nutrition clinique, qui facilitent l'expédition mondiale et la constitution de stocks pour les secours d'urgence. La variété des formats de produits renforce la résilience du marché des produits à base de lait de chèvre face aux fluctuations isolées de la demande. Les avancées dans la technologie de séchage par atomisation, la standardisation enzymatique et la microencapsulation des lipides améliorent les bénéfices fonctionnels du lait de chèvre en poudre, en particulier pour les applications néonatales et gériatriques. Les marques mondiales mettent en avant la teneur en oligosaccharides sur les étiquettes des produits pour attirer les consommateurs axés sur la santé digestive, une caractéristique moins pratique pour le lait liquide en raison des contraintes de stockage. En conséquence, les transformateurs adoptent des stratégies hybrides, équilibrant les ventes de lait liquide à haute marge avec des revenus d'exportation stables provenant du lait en poudre. Ces stratégies aident à gérer les fluctuations saisonnières de l'offre de lait cru, assurant la diversification des revenus et soutenant la croissance à long terme du lait en poudre au sein du marché des produits à base de lait de chèvre.

Par emballage : le leadership du Tetra Pack remis en question par l'innovation flexible

Les cartons Tetra Pak ont représenté 36,19 % de la part de marché des produits à base de lait de chèvre en 2025, portés par leur remplissage aseptique et leurs scellés inviolables qui prolongent la durée de conservation sans réfrigération. Ce segment domine le marché des emballages de produits à base de lait de chèvre grâce à sa capacité à offrir une durée de conservation prolongée, le rendant adapté aux régions disposant d'une infrastructure de chaîne du froid limitée et à des fins d'exportation. De plus, les cartons Tetra Pak sont légers, économiques et moins sujets aux bris que les bouteilles en verre et les boîtes, ce qui contribue à réduire les coûts d'expédition et de manutention. La commodité qu'ils offrent, étant faciles à ouvrir, refermer et stocker, renforce encore leur attrait auprès des consommateurs. De plus, Tetra Pak est largement considéré comme une option plus durable en raison de sa recyclabilité.

Les sachets debout devraient atteindre un TCAC de 8,58 % jusqu'en 2031, soutenus par leur poids plus léger par rapport aux cartons, la réduction des émissions de fret et la commodité des portions individuelles, particulièrement appréciée des jeunes consommateurs. Les fabricants collaborent avec les fournisseurs de films pour intégrer des stratifiés en mono-matériau, améliorant la recyclabilité et s'alignant sur les mandats émergents de Responsabilité Élargie des Producteurs (REP) dans l'Union européenne. Ces avancées améliorent la fonctionnalité des sachets debout, en faisant une option d'emballage prometteuse. La diversification des formats d'emballage renforce la présence en rayon et permet aux marques de répondre à divers besoins des consommateurs, améliorant ainsi le positionnement concurrentiel sur le marché des produits à base de lait de chèvre.

Par canal de distribution : la domination du commerce hors établissement s'accélère

En 2025, les circuits hors commerce représentent une part de marché significative de 65,76 %, soulignant leur efficacité à atteindre une large base de consommateurs. Ce succès repose sur une infrastructure de distribution robuste qui assure la disponibilité des produits et favorise la confiance des consommateurs. Les produits à base de lait de chèvre bénéficient de ce réseau de distribution établi, évitant la nécessité d'investissements substantiels dans l'infrastructure. Les supermarchés et hypermarchés, acteurs clés de ce circuit, stimulent non seulement les ventes mais servent également de plateformes d'éducation des consommateurs. Grâce à des placements stratégiques de produits et des promotions, ils initient les consommateurs grand public aux alternatives à base de lait de chèvre. Cette position dominante offre des avantages logistiques et de gestion des stocks, surpassant les circuits spécialisés plus petits.

Les circuits hors commerce devraient être le segment à la croissance la plus rapide, avec un TCAC attendu de 9,07 % de 2026 à 2031. Cette croissance est portée par l'expansion du commerce électronique et les initiatives gouvernementales visant à renforcer l'infrastructure de distribution rurale. Ces efforts améliorent l'accessibilité des produits, en particulier sur les marchés insuffisamment desservis. Par exemple, la Mission nationale pour l'élevage de l'Inde facilite les connexions entre les producteurs ruraux et les consommateurs urbains, permettant des transactions plus fluides via les circuits de distribution organisés. De même, les programmes de l'USDA, tels que le Programme de tarification à terme des produits laitiers, fournissent aux transformateurs laitiers des outils de gestion des risques, renforçant leur position sur le marché. Le segment de la vente au détail en ligne au sein des circuits hors commerce connaît une croissance rapide, soutenue par les investissements gouvernementaux dans l'infrastructure numérique. L'amélioration de la connectivité Internet dans les zones rurales, souvent le cœur de l'élevage caprin, permet les ventes directes aux consommateurs, réduisant la dépendance aux intermédiaires traditionnels. Cette évolution renforce davantage la trajectoire de croissance du marché.

Analyse géographique

L'Asie-Pacifique a représenté 39,40 % du marché des produits à base de lait de chèvre en 2025, soutenue par la production de 6 millions de tonnes de l'Inde et une forte consommation des ménages en Chine et au Pakistan. La subvention en capital de 50 % accordée par l'Inde pour les fermes d'élevage dans le cadre de la Mission nationale pour l'élevage a facilité le développement de l'infrastructure de chaîne du froid et l'amélioration des pratiques de traite sanitaires, améliorant à la fois le volume de production et la qualité. En Chine, la mise en œuvre des Normes nationales de sécurité alimentaire en 2026, qui limitent les importations reconstituées, devrait accroître la demande de poudres de lait de chèvre premium d'origine nationale. Pendant ce temps, les initiatives de microfinancement rural du Pakistan font évoluer l'élevage caprin de subsistance vers une production laitière semi-commerciale, améliorant les revenus des ménages et assurant un approvisionnement local plus fiable.

La région Moyen-Orient et Afrique devrait atteindre un taux de croissance annuel composé (TCAC) de 8,41 % de 2026 à 2031, portée par l'urbanisation, la hausse des revenus disponibles et les exportations de produits laitiers caprins certifiés halal vers les pays du Conseil de coopération du Golfe (CCG). Le Soudan et le Nigéria connaissent une croissance à deux chiffres de leurs troupeaux, soutenue par les crédits des banques de développement agricole pour les reproducteurs et les fourrages. De plus, les plateformes de commerce électronique panarabes introduisent des produits à valeur ajoutée à base de yaourt de chèvre auprès des communautés expatriées. L'harmonisation des codes de produits dans le cadre de la Zone de libre-échange continentale africaine devrait rationaliser le commerce intra-régional, réduire les déficits d'approvisionnement saisonniers et renforcer le commerce intra-africain des produits à base de lait de chèvre.

L'Amérique du Nord connaît une croissance régulière à un chiffre moyen, soutenue par des réseaux de distribution sophistiqués, une large couverture d'assurance pour les formules spécifiques aux allergies et des programmes de soutien aux exportations de l'USDA. Le bilan des exportations laitières américaines de 8,2 milliards USD en 2024 positionne les poudres de lait de chèvre pour pénétrer le Mexique et le Canada dans le cadre des préférences tarifaires de l'ACEUM. L'Europe continue de cultiver la culture fromagère artisanale ; les subventions pour les terres de pâturage Natura 2000 soutiennent indirectement les troupeaux caprins en plein air, renforçant les références environnementales recherchées par les acheteurs soucieux de l'écologie. La simplification réglementaire en Argentine et au Brésil en Amérique du Sud ouvre les exportations en conteneurs vers l'Asie, positionnant la région comme un nœud d'approvisionnement saisonnier compensatoire qui modère la volatilité des prix au comptant mondiaux sur le marché des produits à base de lait de chèvre.

Paysage concurrentiel

Le marché des produits à base de lait de chèvre est très fragmenté, avec des entreprises comme le groupe Emmi qui se concentrent sur l'intégration verticale en possédant des fermes, des installations de transformation et des réseaux de distribution. Cette approche garantit la sécurité du lait cru et soutient l'innovation produit. Les acteurs du marché améliorent également leurs capacités de transformation pour renforcer leur position concurrentielle. Par exemple, la coopérative canadienne Gay Lea Foods a élargi sa capacité de production de fromage de chèvre grâce à un partenariat avec l'Ontario Dairy Goat Co-operative, assurant un approvisionnement régulier en lait et améliorant son pouvoir de négociation avec les détaillants.

Les collaborations stratégiques en matière d'emballage sont également notables. La société australienne de technologie laitière Pact Group fournit des sachets en mono-matériau à Oete Goat Dairy en Nouvelle-Zélande, réduisant l'utilisation de plastique de 25 % et soutenant des objectifs communs de durabilité environnementale. De plus, Saputo exploite des synergies de recherche et développement dans ses portefeuilles de produits laitiers spéciaux bovins et caprins. L'entreprise pilote du lactosérum traité aux UV dans des gammes de produits transfonctionnelles à la suite de l'acceptation par la FDA de sa pétition d'additif.

Les plateformes de traçabilité numérique, telles qu'OriginTrail, utilisent la technologie de la chaîne de blocs pour authentifier les données au niveau de l'exploitation. Cela permet aux transformateurs exportateurs d'accéder à des marchés premium où la vérification de l'origine est une exigence. Dans l'ensemble, l'agilité, l'assurance qualité et la conformité réglementaire sont des facteurs clés de succès influençant la concurrence sur le marché des produits à base de lait de chèvre.

Leaders du secteur des produits à base de lait de chèvre

Ausnutria Dairy Corporation Ltd.

Emmi AG

Saputo Inc.

Lactalis Group

Granarolo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kabrita, une marque de préparations au lait de chèvre de premier plan, a lancé un nouveau produit à l'échelle mondiale : la poudre de lait de chèvre adulte Kabrita riche en calcium. Ce produit, fabriqué en Australie, est élaboré à partir de poudre de lait provenant exclusivement de la ferme caprine de Kabrita aux Pays-Bas. L'Australie a été sélectionnée comme marché de lancement initial pour ce produit.

- Novembre 2024 : Montchevre, une marque de fromage de chèvre appartenant à Saputo, a lancé deux nouveaux fromages sur le marché américain. Parmi ceux-ci, le fromage de chèvre Cold Brew & Donuts est notable car c'est le seul fromage de chèvre aromatisé au café froid disponible. Ce fromage associe de riches saveurs de café à une légère douceur rappelant les beignets, le rendant adapté aux desserts, aux collations et au petit-déjeuner.

- Septembre 2024 : LittleOak Company, basée en Nouvelle-Zélande, a introduit sa boisson pour tout-petits au lait de chèvre naturel en format sachet sur le marché américain, une première dans cette catégorie. Produits en Nouvelle-Zélande, les sachets From Fresh de LittleOak utilisent une méthode de traitement Fresh, dérivée de lait de chèvre entier frais. Certifiée par POFCAP comme le premier lait pour tout-petits au monde à être 100 % sans huile de palme, LittleOak tire parti des bienfaits naturels et de la faible teneur en lactose du lait de chèvre.

Portée du rapport mondial sur le marché des produits à base de lait de chèvre

| Lait liquide |

| Fromage |

| Lait en poudre |

| Yaourt |

| Beurre et ghee |

| Crème glacée et desserts |

| Bouteille en verre |

| Tetra Pack |

| Sachets debout |

| Boîtes |

| Commerce de proximité | |

| Hors commerce | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins spécialisés/Gastronomiques | |

| Vente au détail en ligne/Commerce électronique | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait liquide | |

| Fromage | ||

| Lait en poudre | ||

| Yaourt | ||

| Beurre et ghee | ||

| Crème glacée et desserts | ||

| Par emballage | Bouteille en verre | |

| Tetra Pack | ||

| Sachets debout | ||

| Boîtes | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins spécialisés/Gastronomiques | ||

| Vente au détail en ligne/Commerce électronique | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits à base de lait de chèvre ?

La taille du marché des produits à base de lait de chèvre est de 14,92 milliards USD en 2026 et devrait atteindre 21,91 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique est en tête avec une part de 39,40 % en 2025, ancrée par l'Inde, la Chine et le Pakistan.

Pourquoi les produits à base de lait de chèvre sont-ils plus chers que les produits laitiers bovins ?

Des rendements par animal plus faibles, des coûts de conversion alimentaire plus élevés et des économies d'échelle limitées contribuent à leur prime de prix.

Comment les gouvernements soutiennent-ils l'expansion du secteur ?

Des incitations telles que la subvention en capital de 50 % de l'Inde pour les fermes d'élevage caprin et les programmes de gestion des risques américains réduisent les coûts des producteurs et stabilisent les revenus.

Dernière mise à jour de la page le: