Taille et part de marché du lait chocolaté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.8 Milliards de dollars |

| Taille du Marché (2031) | 29.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait chocolaté par Mordor Intelligence

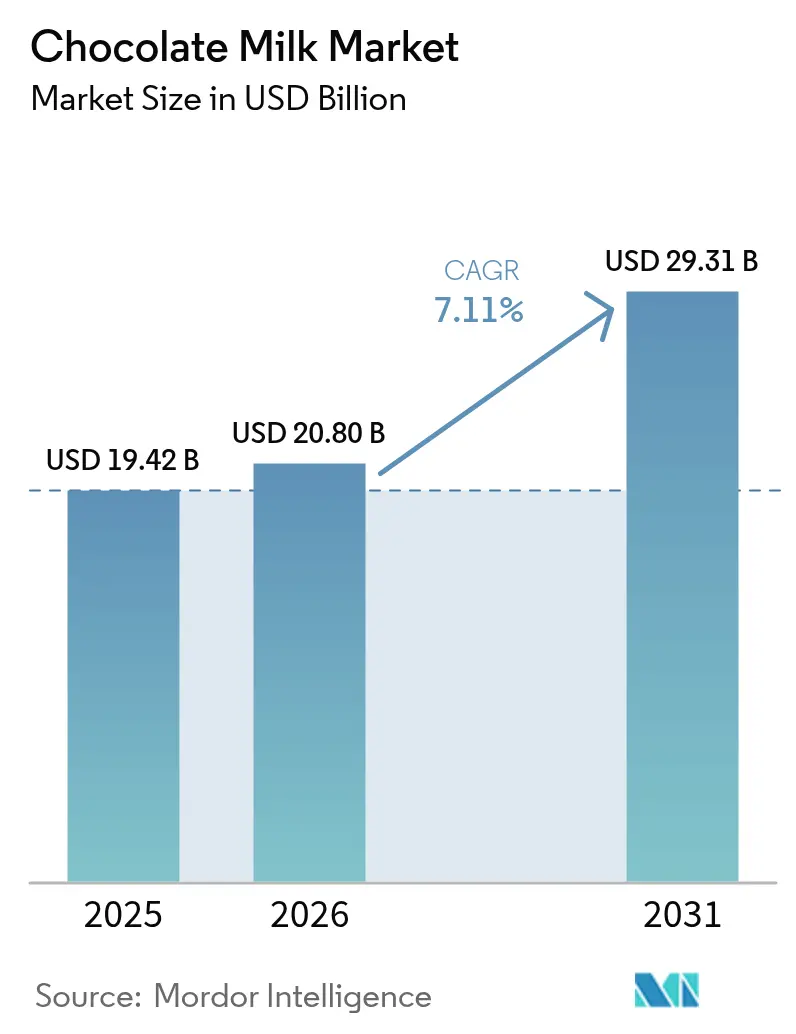

La taille du marché du lait chocolaté devrait passer de 19,42 milliards USD en 2025 à 20,8 milliards USD en 2026 et devrait atteindre 29,31 milliards USD d'ici 2031, à un TCAC de 7,11 % sur la période 2026-2031. Autrefois considéré comme une friandise pour enfants, le lait chocolaté gagne désormais en popularité auprès des adultes, notamment en tant que boisson de récupération post-entraînement. Des marques comme Fairlife, propriété de Coca-Cola, mettent en avant leurs bénéfices en matière de haute teneur en protéines. Si le lait chocolaté à base de produits laitiers continue de dominer grâce à des réseaux de production solides, les alternatives à base de plantes proposées par des entreprises comme Oatly et Ripple se taillent une niche. Ces options répondent aux besoins des végétaliens et des personnes intolérantes au lactose, tout en défendant la durabilité. Les innovations en matière d'emballage font également sensation : le Nesquik de Nestlé opte pour des cartons aseptiques afin de garantir une durée de conservation plus longue, tandis que les marques régionales lancent des pochettes plus petites, parfaites pour les encas nomades ou les repas scolaires. Les supermarchés restent leaders en matière de distribution, mais les cafés rattrapent leur retard, en proposant des formats de lait chocolaté premium. Starbucks, par exemple, a introduit des boissons chocolatées saisonnières, élargissant l'attrait de la boisson au-delà de la simple consommation à domicile. En réponse aux tendances liées au bien-être et à un examen accru de la teneur en sucre, les entreprises pivotent. Danone, par exemple, a lancé des gammes de lait chocolaté enrichi en protéines, axées sur la réduction du sucre et les variantes fortifiées. Ces tendances soulignent une évolution significative du rôle du lait chocolaté dans la vie quotidienne, alliant indulgence, santé et innovation.

Principaux enseignements du rapport

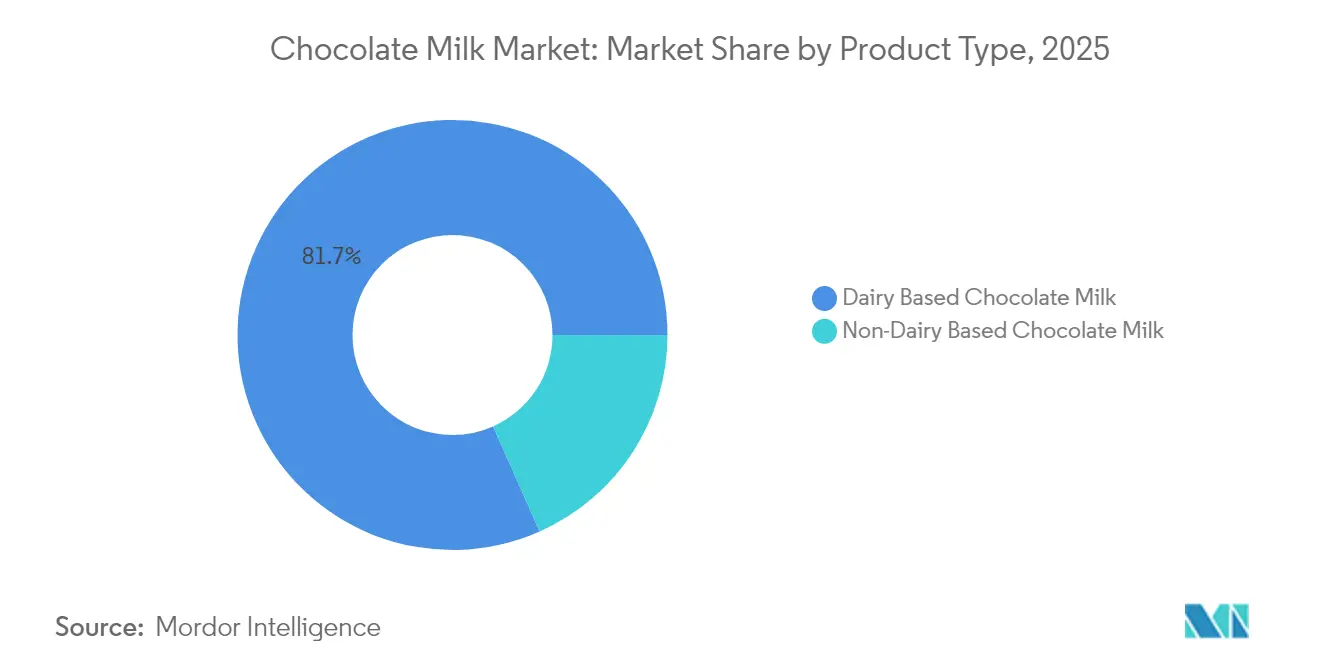

- Par type de produit, les boissons à base de produits laitiers représentaient 81,65 % de la part de marché du lait chocolaté en 2025, tandis que les alternatives à base de plantes devraient afficher un TCAC de 7,76 % jusqu'en 2031.

- Par saveur, le chocolat au lait et le chocolat blanc représentaient 63,05 % de la part de marché du lait chocolaté en 2025 ; les variantes au chocolat noir sont en bonne voie pour croître à un TCAC de 8,42 % entre 2026 et 2031.

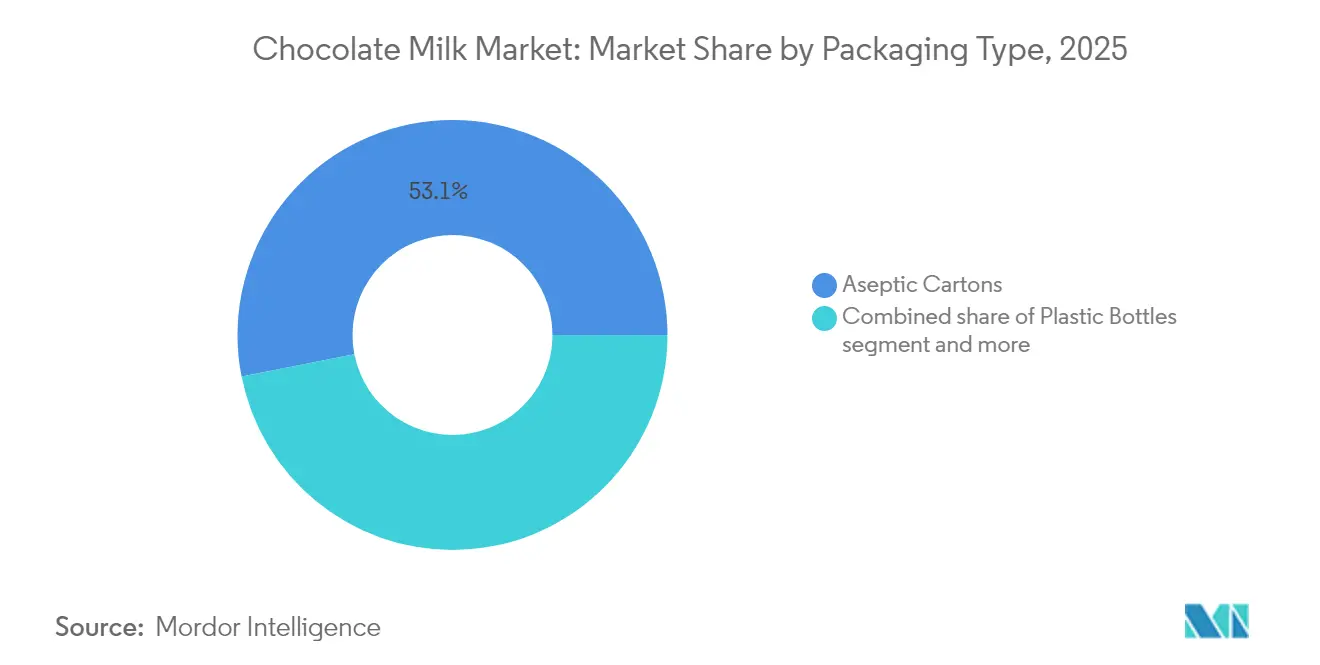

- Par emballage, les cartons aseptiques détenaient 53,10 % de la part de revenus en 2025 ; les pochettes souples progressent à un TCAC de 8,31 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail contrôlaient 64,05 % de la taille du marché du lait chocolaté en 2025, tandis que le secteur HORECA devrait se développer à un TCAC de 8,05 % jusqu'en 2031.

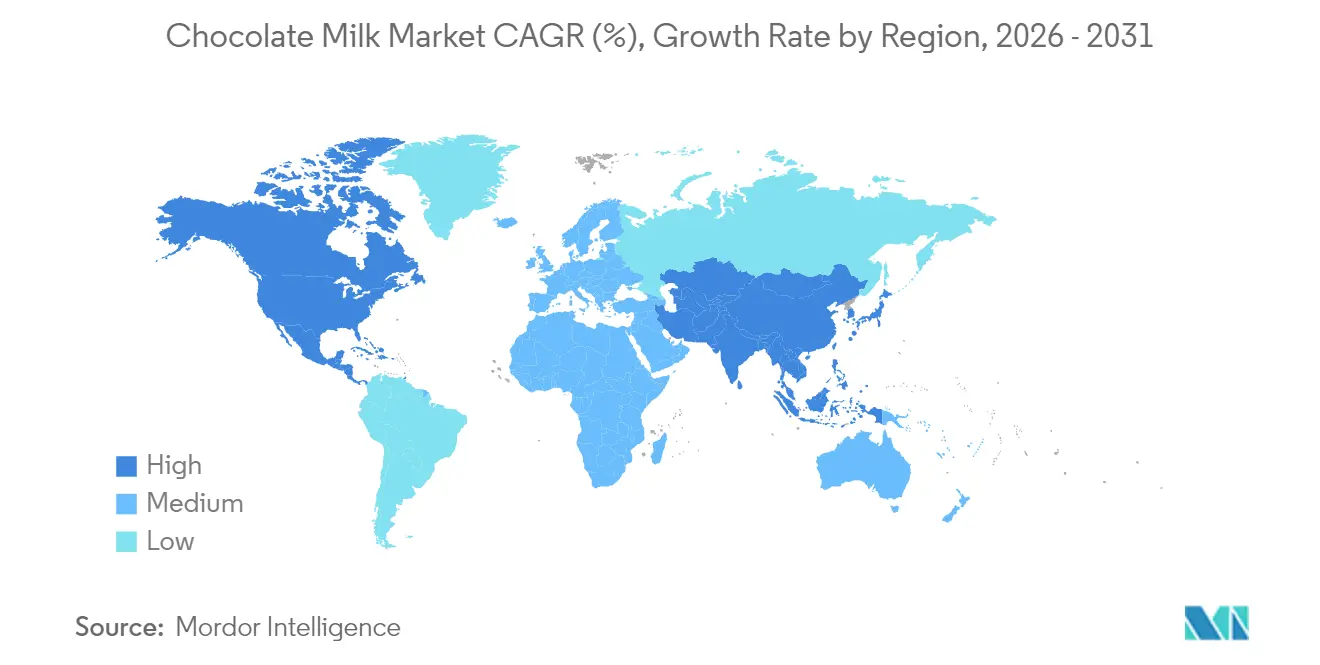

- Par géographie, l'Amérique du Nord était en tête avec 37,10 % de part de revenus en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du lait chocolaté

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande croissante de boissons prêtes à boire | +1.2% | Mondiale, Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Innovation dans les produits biologiques et à faible teneur en sucre | +1.0% | Marchés principaux : Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des circuits de distribution modernes | +0.9% | Asie-Pacifique en tête, extension au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Intensification des efforts promotionnels et marketing | +0.8% | Mondiale | Court terme (≤ 2 ans) |

| Partenariats et parrainages d'influenceurs | +0.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de milk-shakes au chocolat dans la restauration | +0.6% | Mondiale, Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons prêtes à boire

À mesure que les consommateurs accordent de plus en plus d'importance à la commodité sans sacrifier le goût ou la fonctionnalité, la demande de boissons prêtes à boire s'intensifie, propulsant le marché du lait chocolaté en avant. Grâce à un emballage individuel et stable à température ambiante, le lait chocolaté s'est imposé comme le choix de prédilection des personnes en déplacement. L'expansion en 2024 par Nestlé de sa gamme de lait chocolaté prêt à boire Nesquik, avec des bouteilles refermables destinées aussi bien aux enfants qu'aux jeunes adultes, illustre cette tendance. Les formats axés sur la santé renforcent cette dynamique ; par exemple, Fairlife commercialise ses boissons au lait chocolaté riches en protéines comme solutions de récupération post-entraînement, les positionnant comme une alternative nutritive aux boissons sportives conventionnelles. Oatly, un innovateur dans le domaine des produits à base de plantes, saisit l'opportunité avec son lancement en 2024 de lait d'avoine chocolaté en cartons prêts à boire, ciblant de nouveaux circuits de distribution et séduisant ceux qui recherchent des options portables et durables. Les établissements de restauration entrent également dans la danse, Starbucks proposant des options de lait chocolaté prêt à boire en édition limitée dans ses menus de boissons à emporter. L'investissement de Danone dans l'expansion du lait chocolaté prêt à boire réfrigéré sous sa marque Horizon Organic souligne l'alignement des formats biologiques premium avec la confiance des consommateurs dans les boissons à étiquette propre. Les dépanneurs et les plateformes en ligne ne sont pas en reste ; les applications de livraison rapide en Asie font la promotion des packs multipacks de lait chocolaté prêt à boire comme achats d'indulgence express. L'expansion mondiale de la population active renforce cette hausse de la demande. L'Organisation internationale du Travail souligne que d'ici 2025, la population employée aura atteint 3,6 milliards, une progression significative[1]Source : Organisation internationale du Travail, « Emploi par sexe et par âge », ilo.org. Cette croissance signale une augmentation des consommateurs actifs aux routines de plus en plus chargées, les amenant à privilégier les formats prêts à boire comme le lait chocolaté pour s'intégrer harmonieusement à leurs modes de vie modernes et nomades.

Innovation dans les produits biologiques et à faible teneur en sucre

Les consommateurs soucieux de leur santé se tournent de plus en plus vers le lait chocolaté biologique et à faible teneur en sucre, recherchant des saveurs indulgentes sans la contrainte d'un excès de sucre ou d'additifs artificiels. Selon le Conseil international d'information sur les aliments, 66 % des Américains en 2024 ont déclaré faire des efforts pour limiter leur consommation de sucre, en hausse par rapport à 61 % en 2023. Cette tendance croissante influence directement les décisions d'achat dans le segment du lait chocolaté. En réponse, les marques élaborent des formulations fonctionnelles qui privilégient à la fois le goût et le bien-être [2]Source : Conseil international d'information sur les aliments, « Enquête 2024 sur l'alimentation et la santé », ific.org. En 2024, Horizon Organic a renforcé sa gamme de lait chocolaté avec une variante biologique à faible teneur en sucre, mettant en avant le lait de vaches nourries à l'herbe et des ingrédients à étiquette propre, séduisant les parents à la recherche de choix plus sains pour leurs enfants. De son côté, Fairlife a lancé un lait chocolaté protéiné à base de plantes avec une teneur réduite en sucre, répondant aux adultes qui allient indulgence et aspirations sportives. Les détaillants amplifient cette tendance en dédiant des rayons réfrigérés aux produits biologiques et à teneur réduite en sucre, renforçant leur visibilité et leur accessibilité. De plus, les cafés et les établissements de restauration rapide proposent désormais des boissons chocolatées biologiques et à faible teneur en sucre, répondant aux attentes des professionnels urbains qui préfèrent des boissons complémentaires à leurs routines de bien-être. Ces innovations élargissent la base de consommateurs et séduisent même les acheteurs les plus sceptiques, consolidant le statut du lait chocolaté en tant que boisson prête à boire à la fois fonctionnelle et indulgente.

Intensification des efforts promotionnels et marketing des acteurs clés

En 2024, l'initiative scolaire du Conseil national des produits laitiers a fait du chocolat chaud au lait un choix quotidien pour les enfants. La campagne « This Milk Means Business » de Horizon Organic, mettant en avant le goût indulgent et la provenance biologique, ciblait les parents soucieux de leur santé. Byrne Dairy a fait la promotion de son lait chocolaté à teneur réduite en sucre grâce à des actions de sensibilisation dans les écoles et des promotions en grande surface, alliant innovation et visibilité. Ces stratégies s'alignent sur les données comportementales des consommateurs : le Conseil international d'information sur les aliments a constaté que 85 % des Américains accordent la priorité au goût dans leurs achats alimentaires et de boissons, rendant particulièrement efficaces les campagnes mettant en avant l'aspect indulgent du lait chocolaté. Parallèlement, 76 % des consommateurs tiennent compte du prix et 62 % accordent la priorité au caractère sain des produits, ce qui indique un fort attrait pour les promotions qui allient accessibilité financière et revendications de bien-être, comme le positionnement biologique ou à teneur réduite en sucre. De plus, 54 % des consommateurs se sont engagés avec du contenu alimentaire et nutritionnel sur les réseaux sociaux en 2024, en hausse par rapport à 42 % en 2023, soulignant l'influence croissante de la narration numérique et des influenceurs pour accroître la visibilité du lait chocolaté [3]Source : Conseil international d'information sur les aliments, « Enquête 2024 sur l'alimentation et la santé », ific.org. Collectivement, ces efforts marketing ne se contentent pas de sensibiliser, mais transforment activement l'image du lait chocolaté, d'une friandise nostalgique à une boisson fonctionnelle du quotidien.

Demande croissante de milk-shakes au chocolat et de saveurs gastronomiques dans la restauration

Portés par une demande croissante de milk-shakes au chocolat et de saveurs gastronomiques, les circuits de restauration insufflent une nouvelle vie au marché du lait chocolaté. Les cafés, les restaurants à service rapide et les restaurants haut de gamme proposent désormais en bonne place des milk-shakes au chocolat indulgents, des boissons maltées et des cafés au lait aromatisés, élevant le lait chocolaté du statut de simple produit de base à celui d'ingrédient prisé dans le domaine de la restauration. En 2024, Starbucks et des chaînes de cafés régionales ont lancé des milk-shakes au chocolat et des cold brews au chocolat en édition limitée, intégrant harmonieusement le lait aromatisé à leurs offres premium. Des géants de la restauration rapide comme Shake Shack et Dairy Queen ont rejoint la tendance, introduisant des saveurs saisonnières de milk-shakes au chocolat, amplifiant les essais et consolidant l'image indulgente du lait chocolaté. Cette tendance résonne auprès des consommateurs plus jeunes, qui recherchent des boissons alliant nostalgie et modernité, se tournant vers des saveurs gastronomiques comme le chocolat noir, le caramel salé et le moka. Les détaillants et les marques laitières saisissent cette opportunité en collaborant avec des partenaires de restauration pour co-développer des références de lait chocolaté, comblant le fossé entre les achats en magasin et la restauration hors domicile. En valorisant le lait chocolaté à la fois comme boisson rafraîchissante et comme ingrédient clé dans les créations gastronomiques, cette tendance élargit son attrait à diverses occasions de consommation, propulsant une croissance constante du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Préoccupations relatives à l'obésité infantile et au diabète | -0.8% | Mondiale, Amérique du Nord et Europe les plus touchées | Long terme (≥ 4 ans) |

| Pressions réglementaires sur la teneur en sucre et l'étiquetage sanitaire | -0.6% | Amérique du Nord et Europe au cœur, extension mondiale | Moyen terme (2 à 4 ans) |

| Difficultés d'approvisionnement en cacao pur | -0.5% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Pénétration des boissons fonctionnelles alternatives | -0.4% | Mondiale, intensité variable | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à l'obésité infantile et au diabète

Face à des préoccupations sanitaires croissantes, notamment concernant l'obésité infantile et le diabète, la consommation de lait chocolaté fait l'objet d'un examen de plus en plus rigoureux. Les parents et les soignants sont désormais plus vigilants quant à la teneur en sucre des boissons, ce qui conduit beaucoup d'entre eux à limiter, voire à éviter, le lait chocolaté pour les enfants, aussi bien à la maison qu'à l'école. Les données des Centres pour le contrôle et la prévention des maladies (CDC) de 2024 mettent en lumière le problème : environ 21,1 % des enfants et adolescents américains âgés de 2 à 19 ans souffrent d'obésité, une progression significative par rapport à 13,9 % en 2000 [4]Source : Centres pour le contrôle et la prévention des maladies, « Faits sur l'obésité infantile », cdc.gov. De plus, le taux d'obésité sévère a doublé, passant de 3,6 % à 7,0 %. En réponse à ces statistiques préoccupantes, les décideurs politiques et les autorités scolaires interviennent en adoptant des réglementations qui restreignent l'offre de laits aromatisés. Si les détaillants et les opérateurs de restauration s'adaptent, soit en reformulant leurs produits, soit en promouvant des alternatives à faible teneur en sucre, les ventes traditionnelles de lait chocolaté ressentent encore le contrecoup. Les familles soucieuses de leur santé se tournent de plus en plus vers des options non sucrées ou à base de plantes. Les données comportementales des consommateurs confirment ce changement : les parents accordent désormais la priorité à la teneur en sucre, aux calories et aux nutriments ajoutés plutôt qu'au simple goût lors de leurs achats. En conséquence, ces préoccupations sanitaires freinent à la fois les essais et la fréquence de consommation, notamment auprès des publics les plus jeunes, entraînant un ralentissement de la croissance pour les formulations traditionnelles de lait chocolaté.

Forte pénétration du marché par les autres boissons alternatives

Alors que les boissons énergisantes et les boissons fonctionnelles gagnent du terrain, le marché du lait chocolaté ressent la pression. Les consommateurs d'aujourd'hui recherchent des boissons offrant des bénéfices santé tangibles, qu'il s'agisse d'énergie, d'hydratation ou de clarté mentale. Ce changement de préférence rend les boissons fonctionnelles plus attrayantes que le lait chocolaté traditionnel. En 2024, des marques comme Red Bull et Monster ont lancé des boissons énergisantes fonctionnelles, axées sur la vigilance mentale, l'endurance et l'hydratation. Les jeunes adultes et les amateurs de fitness, un segment démographique qui s'orientait autrefois vers le lait chocolaté, répondent à cet appel. En réponse, les détaillants et les opérateurs de restauration consacrent des espaces dédiés en rayon et des emplacements dans les menus à ces boissons tendance. Cette démarche renforce non seulement la visibilité des boissons fonctionnelles, mais relègue également le lait chocolaté au second plan, limitant ses opportunités d'essai. La demande croissante de boissons fonctionnelles met en évidence un changement significatif dans le comportement des consommateurs, motivé par des modes de vie axés sur la santé et la performance. Cette tendance représente un défi pour les marques de lait chocolaté, qui doivent s'adapter pour rester compétitives. Alors que les boissons fonctionnelles capitalisent sur leurs bénéfices perçus, les marques de lait chocolaté doivent mettre en avant leur valeur nutritionnelle et leur polyvalence. L'évolution du marché suggère que l'innovation et le positionnement stratégique seront essentiels pour que le lait chocolaté maintienne sa pertinence. L'essor des boissons fonctionnelles souligne une tendance plus large : les consommateurs sont de plus en plus orientés vers des objectifs dans leurs choix de boissons. Dans une démarche visant à rester pertinentes, les marques de lait chocolaté lancent des formulations innovantes. Parmi les exemples figurent le lait chocolaté enrichi en protéines de Shamrock Farms et la variante sans lactose et à teneur réduite en sucre de TruMoo, toutes deux conçues pour répondre aux exigences évolutives d'un marché axé sur la santé et la performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation à base de plantes s'accélère

En 2025, les produits à base de produits laitiers dominaient le marché du lait chocolaté, représentant 81,65 % de la part de marché. Ce segment bénéficie de chaînes d'approvisionnement bien établies, d'efficacités en termes de coûts et d'un lien fort avec les consommateurs. Des marques comme TruMoo Chocolate Milk, mettant l'accent sur le vrai lait et les arômes naturels, répondent aux attentes des familles qui privilégient à la fois le goût et la nutrition. Pendant ce temps, Shamrock Farms Chocolate Milk, vanté pour son goût classique et son profil riche en nutriments, a fidélisé aussi bien les enfants que les adultes, soulignant la robustesse du segment laitier face à la montée des alternatives.

Le lait chocolaté non laitier est le segment à la croissance la plus rapide du marché, avec une expansion projetée à un TCAC de 7,76 % jusqu'en 2031, portée par un changement de comportement des consommateurs vers des choix à base de plantes et sans lactose. En tête, les variantes à base de soja du Silk Soy Chocolate Milk sont appréciées pour leur haute teneur en protéines. Le Oatly Chocolate Milk, avec sa texture crémeuse et son engagement en faveur de la durabilité, gagne rapidement en popularité. Ciblant le marché premium, Almond Breeze Chocolate Milk offre des saveurs indulgentes et une fortification en calcium et autres nutriments. Pendant ce temps, des acteurs de niche émergent avec des options innovantes comme des boissons chocolatées à base de protéines de pois et de chanvre, mettant en avant le goût, la texture et les bénéfices fonctionnels pour séduire les consommateurs soucieux de leur santé et de l'environnement.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par saveur : tendance à la premiumisation du chocolat noir

En 2025, le chocolat au lait continue de dominer le paysage du lait chocolaté, représentant la plus grande part de marché. Sa douceur universellement appréciée a consolidé son statut de favori auprès des enfants et des familles, les principaux consommateurs. Des marques comme TruMoo Classic Milk Chocolate et Nesquik Milk Chocolate capitalisent sur leurs saveurs bien connues, renforcées par des formulations riches en nutriments, à faible teneur en sucre et enrichies en protéines pour favoriser la fidélité à la marque. Fairlife Milk Chocolate se distingue par ses offres à haute teneur en protéines et sans lactose, tandis que Horizon Organic Milk Chocolate répond aux attentes des familles soucieuses de leur santé en mettant en avant des ingrédients biologiques et des formulations à étiquette propre. Pendant ce temps, les variantes au chocolat blanc, bien qu'occupant une niche plus restreinte, bénéficient d'une demande constante sur les marchés premium et de spécialité. Souvent utilisées comme bases pour des saveurs saisonnières ou en édition limitée, elles jouent un rôle essentiel dans la différenciation des marques et les essais par les consommateurs.

Les variantes au chocolat noir sont en pleine ascension, avec une croissance projetée à un TCAC de 8,42 % jusqu'en 2031. Cette progression est largement attribuée à la perception des consommateurs associant le chocolat noir à des bénéfices pour la santé et à son positionnement premium sur le marché. Alors que le segment favorise les associations avec les antioxydants et un profil plus faible en sucre, les marques doivent naviguer avec soin dans le choix des édulcorants pour garantir le goût. De manière innovante, les marques lancent des variantes de chocolat noir à la fois fonctionnelles et indulgentes : le Caramel Dark Chocolate Milk de Luker Chocolate répond aux goûts raffinés, l'Organic Valley Dark Chocolate Milk défend les attributs biologiques et à faible teneur en sucre, et le Silk Dark Chocolate Soy Milk cible les adultes soucieux de leur santé avec son attrait à base de plantes et à haute teneur en protéines. Ces offres diversifiées soulignent une tendance plus large : un mélange d'indulgence pour adultes, de premiumisation et d'accent sur la nutrition fonctionnelle. Cette stratégie permet aux marques de lait chocolaté de toucher à la fois le marché familial traditionnel et les segments de niche émergents portés par le bien-être et les préférences gustatives affinées.

Par emballage : la durabilité stimule la croissance des emballages souples

En 2025, les cartons aseptiques continuent de dominer le paysage de l'emballage du lait chocolaté, représentant 53,10 % de la part de marché. Leur attrait réside dans leur stabilité à température ambiante, leur commodité et leur positionnement premium sur le marché, en faisant le choix privilégié des détaillants et des consommateurs. Des marques notables, dont TruMoo Classic Milk Chocolate et Fairlife Milk Chocolate, ainsi qu'Amul Kool Chocolate Milk et Britannia NutriChoice Chocolate Milk en Inde, tirent parti des cartons aseptiques. Ces cartons promettent non seulement une durée de conservation prolongée, mais contiennent également des formulations riches en nutriments. De plus, des innovations comme les cartons Evero Aseptic de Tetra Pak et leurs designs en forme de bouteille non seulement maintiennent la qualité du produit, mais séduisent également les consommateurs soucieux de l'environnement, consolidant la position dominante du carton sur le marché.

Les pochettes souples et les sachets gagnent rapidement en popularité, émergeant comme le segment d'emballage à la croissance la plus rapide avec un TCAC projeté de 8,31 % jusqu'en 2031. Leur essor est attribué aux tendances mettant l'accent sur la portabilité, la commodité et la durabilité. Des marques comme Silk Milk Chocolate, Soy Milk et Fairlife Milk Chocolate, ainsi que les Epigamia Chocolate Milk Pouches, Raw Pressery Chocolate Milk et Gowardhan Chocolate Milk en Inde, s'inscrivent dans cette tendance. Elles ont lancé des pochettes à bec verseur, répondant aux exigences des consommateurs nomades et des occasions de consommation individuelle. Sur le front de l'innovation, des entreprises comme Gualapack et Cheer Pack conçoivent des pochettes à bec verseur spécialisées pour les produits laitiers liquides. Pendant ce temps, Stonyfield est à la pointe avec ses pochettes à bec verseur recyclables en polyéthylène, soulignant un engagement envers des solutions écologiques et techniquement solides. Si d'autres formats comme les bouteilles en plastique, les bouteilles en verre et les canettes métalliques répondent encore à des besoins de niche — qu'il s'agisse de la commodité individuelle, d'un aspect premium ou de la durabilité pour la nutrition sportive —, le paysage de consommation mondial et indien s'oriente indéniablement vers des choix légers, portables et durables.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : opportunité d'expansion du secteur HORECA

En 2025, les circuits de distribution au détail représentent une part significative de 64,05 % du marché du lait chocolaté, témoignant d'habitudes de consommation bien ancrées et d'une disponibilité généralisée. Si les supermarchés et hypermarchés traditionnels restent essentiels, les plateformes en ligne et les dépanneurs étendent rapidement leur présence. Des marques comme Amul Kool, Epigamia et Britannia lancent du lait chocolaté prêt à boire en cartons et en pochettes, misant sur un mélange de goût, de nutrition et de commodité. Pendant ce temps, Slate Milk est un pionnier de l'approche directe aux consommateurs, utilisant des services d'abonnement pour se connecter directement aux consommateurs soucieux de leur santé à la recherche de lait chocolaté premium. De plus, les dépanneurs et les distributeurs automatiques soutiennent les achats individuels, répondant aux achats impulsifs et amplifiant la pénétration du marché.

Les circuits HORECA connaissent la croissance la plus rapide, avec une expansion projetée à un TCAC de 8,05 % jusqu'en 2031. Les opérateurs de restauration exploitent de plus en plus la polyvalence du lait chocolaté, l'utilisant non seulement comme boisson mais aussi comme ingrédient dans des plats de spécialité. Qu'il s'agisse de compléter les repas pour enfants ou de créer des boissons et desserts indulgents pour adultes, les applications sont diverses. À l'échelle mondiale, Nestlé Professional défend le lait chocolaté dans les écoles et les cafétérias, tandis que des chaînes indiennes comme Cafe Coffee Day, Barista et Domino's l'intègrent dans des combos enfants, des boissons premium et des desserts. Cette tendance souligne le potentiel du lait chocolaté à dépasser ses origines dans la distribution au détail, avec des références, des emballages et des stratégies marketing adaptés qui propulsent sa croissance à travers divers circuits.

Analyse géographique

En 2025, l'Amérique du Nord détient 37,10 % de la part de marché, soutenue par une infrastructure laitière solide, des initiatives proactives en matière de nutrition scolaire et une affinité des consommateurs profondément ancrée pour le lait chocolaté, aussi bien comme boisson de récupération que comme produit de base du foyer. Des tendances comme la premiumisation et les améliorations fonctionnelles stimulent l'innovation. Des marques comme Fairlife Milk Chocolate et TruMoo Classic Milk Chocolate proposent désormais des options riches en protéines, sans lactose et enrichies en nutriments, répondant aux besoins des enfants comme des adultes. Le marché mature de la région, couplé à l'accent réglementaire mis sur la teneur en sucre dans les écoles, oriente le développement des produits vers un goût, une nutrition et une commodité améliorés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, affichant un TCAC de 7,66 % jusqu'en 2031. La hausse des revenus disponibles, l'urbanisation et le goût croissant des jeunes pour les boissons conditionnées de style occidental alimentent cette croissance. Des pays comme la Chine, l'Indonésie et l'Inde sont à l'avant-garde de cette expansion. FrieslandCampina renforce l'infrastructure laitière locale, tandis que Meiji Milk Chocolate du Japon lance des laits aromatisés au chocolat premium. En Inde, Amul Kool Chocolate Milk et Britannia NutriChoice Chocolate Milk ciblent stratégiquement les enfants et les familles. Ces démarches soulignent l'impact des investissements stratégiques et des offres adaptées dans la propulsion de la croissance du marché.

Des régions comme le Moyen-Orient, l'Afrique, l'Europe et l'Amérique du Sud connaissent une croissance stable, bien que modérée. Au Moyen-Orient, Almarai et Sadafco dominent le segment des laits aromatisés au chocolat, desservant aussi bien les secteurs de la distribution au détail que de la restauration. L'Europe s'oriente vers le lait chocolaté biologique et à étiquette propre, les réglementations sur le sucre influençant la reformulation des produits. Pendant ce temps, en Amérique du Sud, des marques locales comme Itambé et Piracanjuba progressent au Brésil et en Argentine, exploitant la demande croissante de la classe moyenne pour le lait chocolaté et les boissons conditionnées. Ces régions, bien que connaissant une croissance plus lente, sont façonnées par leurs infrastructures, cadres réglementaires et préférences des consommateurs spécifiques.

Paysage réglementaire

Le lait chocolaté relève de régimes plus larges concernant les boissons laitières, les additifs et l'étiquetage, avec une surveillance croissante sur le sucre et les allégations. Aux États-Unis, la composition et les conventions de dénomination sont façonnées par les normes de la FDA et les règles d'étiquetage. Les entreprises vendant des produits laitiers aromatisés au chocolat se conforment également aux exigences fédérales établies pour les ingrédients de chocolat, y compris les normes d'identité de la FDA figurant dans 21 CFR Part 163, où les exigences relatives au chocolat au lait apparaissent à 21 CFR 163.130. Ces cadres façonnent les décisions de formulation (édulcorants, ingrédients de cacao, enrichissement) et affectent la manière dont les allégations de protéines, de sucre réduit et sans lactose en face avant de l'emballage sont justifiées dans les circuits de vente au détail et scolaires.

En dehors des États-Unis, la conformité s'étend aux orientations alignées sur le Codex et aux règles régionales d'information sur les denrées alimentaires qui influencent le commerce transfrontalier et le positionnement des produits. La Fédération Internationale du Lait (FIL-IDF) a publié en avril 2026 des orientations pour le secteur laitier liées au Codex sur l'application de la Norme générale Codex pour les additifs alimentaires (GSFA), et a publié le Bulletin N 541/2026 en juin 2026 sur la Norme générale Codex pour l'utilisation des termes laitiers (GSUDT). Cela renforce la manière dont les désignations laitières sont utilisées dans le commerce international. Dans l'Union européenne, le règlement (UE) n° 1169/2011 régit l'information des consommateurs sur les denrées alimentaires, façonnant les pratiques en matière d'ingrédients, d'allergènes et de dénomination, et renforçant l'application pour les produits commercialisés avec des messages liés à la nutrition et à l'origine.

Paysage concurrentiel

Sur l'arène mondiale du lait chocolaté, les multinationales laitières de premier plan et les acteurs régionaux se disputent la domination, recourant à des stratégies marketing ciblées et à des offres de produits distinctives. Des marques comme Fairlife Milk Chocolate, TruMoo Classic Milk Chocolate et Amul Kool Chocolate Milk se démarquent en mettant en avant des avantages fonctionnels. Ceux-ci comprennent une haute teneur en protéines, des options sans lactose et des nutriments ajoutés adaptés aux enfants. Les stratégies marketing soulignent fréquemment un mélange d'indulgence et de bien-être, visant les familles, les initiatives scolaires et les adultes soucieux de leur santé. Pour captiver des segments de consommateurs spécifiques et renforcer la fidélité à la marque, les entreprises lancent des saveurs premium et en édition limitée, des emballages saisonniers et des partenariats avec des chaînes de restauration et des cafés.

Les marques leaders exploitent des technologies de traitement et d'emballage de pointe pour maintenir la qualité des produits et rester compétitives sur le marché. Des techniques comme l'ultrafiltration et la concentration des protéines permettent à des marques comme Fairlife et Britannia NutriChoice Chocolate Milk d'augmenter la teneur en protéines tout en contrôlant les niveaux de lactose. Cette stratégie répond à la fois aux occasions de consommation indulgentes et fonctionnelles. Les innovations en matière d'emballage, des cartons aseptiques et pochettes à bec verseur aux matériaux écologiques, non seulement garantissent la stabilité et la commodité du produit, mais défendent également la durabilité. Des marques comme Epigamia Chocolate Milk Pouches et Stonyfield établissent la référence en matière de conception écologique.

Les manœuvres stratégiques sont à l'ordre du jour alors que les entreprises cherchent à renforcer leur position sur le marché et à saisir des opportunités de croissance. Des géants comme Nestlé et Danone s'implantent dans les marchés émergents, établissant des unités de production locales et forgeant des partenariats. En revanche, des acteurs régionaux comme Almarai au Moyen-Orient et Itambé en Amérique du Sud capitalisent sur leurs circuits de distribution locaux pour une pénétration plus profonde du marché. Grâce à des fusions, à la co-labellisation et à des alliances avec les circuits HORECA et les détaillants en ligne, les marques amplifient leur visibilité, notamment pour les offres de lait chocolaté premium ou fonctionnel. Répondant aux goûts changeants des consommateurs, les marques explorent des stratégies sur les espaces blancs, introduisant des produits indulgents destinés aux adultes et des formulations hybrides enrichies de probiotiques ou de collagène, soulignant leur engagement envers un avantage concurrentiel à long terme.

Leaders du secteur du lait chocolaté

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

Dairy Farmers of America, Inc.

Horizon Organic Dairy, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'investissement dans le traitement localisé du lait liquide et l'approvisionnement contrôlé par les détaillants élargit le linéaire adressable et l'empreinte de la chaîne du froid pour le lait chocolaté, en particulier pour les formats de marque distributeur et de multipacks. Walmart a ouvert sa troisième installation de transformation laitière détenue et exploitée en propre à Robinson, au Texas, en avril 2026, dans le cadre d'un investissement de 350 millions USD approvisionnant en produits laitiers (y compris chocolatés) une large base de magasins. Cela renforce la capacité pour les références à forte rotation en vente au détail et fournit un modèle axé sur l'échelle pour l'efficacité de la distribution. Des investissements similaires en transformation apparaissent également dans d'autres régions, notamment l'annonce en juin 2026 par Pelwatte Dairy Industries Limited d'une installation greenfield de lait liquide de 1,86 milliard de roupies à Kurunegala (Sri Lanka) incluant du lait aromatisé, y compris chocolaté, et l'annonce d'Agropur d'un investissement de 20 millions USD à Miramichi, au Nouveau-Brunswick, pour renforcer la transformation du lait liquide.

La demande scolaire et les exigences des programmes créent une marge de manœuvre pour un lait chocolaté reformulé qui respecte les limites de sucre tout en utilisant les options de matières grasses autorisées. Aux États-Unis, l'USDA a mis en œuvre une norme en juillet 2025 qui plafonne le lait aromatisé dans les repas scolaires à 10 grammes de sucres ajoutés par 8 onces liquides, ce qui pousse les fournisseurs vers des recettes à teneur réduite en sucre et une optimisation des portions ou des emballages pour la conformité. Dans le même temps, le Whole Milk for Healthy Kids Act de 2025 (promulgué en janvier 2026) permet aux écoles de proposer du lait entier et partiellement écrémé (2 %) aromatisé ou non aromatisé, en plus des options faibles en matières grasses et sans matières grasses. Cela crée une marge pour des références scolaires différenciées axées sur le goût, la satiété et les objectifs nutritionnels.

Développements récents du secteur

- Mai 2026 : Dairy Farmers of America, via sa marque Kemps, a lancé Kemps Protein+ Milk, incluant une variété de lait chocolaté partiellement écrémé (2 %) élaborée à partir de lait ultrafiltré et sans lactose, positionnée autour d'une teneur en protéines plus élevée par portion. Ce lancement élargit les options de lait chocolaté fonctionnel pour les occasions de consommation adulte et familiale où les allégations de protéines et sans lactose orientent le choix. Il accroît également la pression concurrentielle sur les marques de lait chocolaté établies pour renouveler leurs propositions axées sur la nutrition au-delà du lait aromatisé traditionnel.

- Avril 2026 : Walmart a ouvert sa troisième installation de transformation laitière détenue et exploitée en propre à Robinson, au Texas, ajoutant une capacité verticalement intégrée qui inclut la transformation et la mise en bouteille de lait chocolaté à 1 % pour Great Value et Sams Club Members Mark. Cette expansion renforce la disponibilité des marques distributeur et donne à Walmart un plus grand contrôle sur le coût, la fraîcheur et la continuité de l'approvisionnement à travers un vaste réseau de magasins. Ce changement peut modifier la dynamique de négociation pour les fournisseurs de marques nationales en concurrence pour l'espace réfrigéré et la priorité promotionnelle dans la grande distribution.

- Janvier 2024 : Dairy Farmers of America a présenté TruMoo Zero et Milk50, des gammes sans sucre enrichies en protéines supplémentaires pour répondre aux objectifs de sucre scolaires et de détail. Ces introductions soutiennent une segmentation du portefeuille vers des offres à sucre réduit et à teneur en protéines plus élevée, tout en conservant la familiarité du lait aromatisé pour les acheteurs grand public. Cette orientation s'aligne également avec les efforts de reformulation plus larges du secteur liés aux préoccupations d'obésité et de diabète affectant la consommation de lait aromatisé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comptabilise la valeur du lait aromatisé au chocolat vendu pour la consommation, y compris les packs prêts à boire et les mélanges préparés en tant que lait chocolaté, à travers les circuits de vente au détail et de restauration.

Exclusions du périmètre : le lait nature, les autres laits aromatisés non chocolatés, et les boissons chocolatées non à base de lait sont exclus des totaux.

Aperçu de la segmentation

- Type de produit

- Lait chocolaté à base de produits laitiers

- Lait chocolaté à base de produits non laitiers

- Par saveur

- Chocolat noir

- Chocolat au lait et chocolat blanc

- Emballage

- Cartons aseptiques

- Bouteilles en plastique

- Pochettes et sachets souples

- Bouteilles en verre

- Canal de distribution

- HORECA

- Commerce de détail

- Supermarché/Hypermarché

- Canal de vente au détail en ligne

- Dépanneurs/Épiceries

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'alignement des limites de la catégorie et la construction d'une image initiale de l'offre et de la demande à partir de sources publiques. Nous nous référons à des sources telles que l'USDA et d'autres ministères nationaux de l'agriculture, les bilans alimentaires de la FAO, les statistiques commerciales de l'UN Comtrade, et les offices nationaux de statistiques qui publient des séries de production et de prix laitiers.

Pour rendre les intrants exploitables, les dépôts d'entreprises et les présentations aux investisseurs sont utilisés pour identifier le mix produit, l'exposition géographique et les priorités d'emballage. Ensuite, les mises à jour des associations professionnelles et la presse reconnue sont utilisées pour dater les lancements clés ou tout changement réglementaire pouvant affecter les produits laitiers aromatisés. Si nécessaire, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions pour valider directionnellement ce qui se passe en volume et en prix. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des intrants documentaires et les transformer en hypothèses exploitables pour le modèle. Nous échangeons avec des transformateurs laitiers, des acteurs des ingrédients et de l'emballage, des distributeurs et détaillants, ainsi que des parties prenantes de la restauration à travers l'APAC, l'EMEA et les Amériques, puis nous revérifions les écarts importants au moyen de questions de suivi afin que les totaux finaux correspondent à la manière dont la catégorie est vendue et tarifée.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 12 % | APAC : 47 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 59 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement commence par une construction descendante où la consommation laitière, la pénétration du lait aromatisé et la répartition entre vente au détail et restauration sont utilisées pour reconstituer un bassin de demande réaliste de lait chocolaté par région. Une fois cette structure en place, les résultats sont corroborés par des vérifications ascendantes sélectives, notamment des points de prix échantillonnés de marques et de marques distributeur, des vérifications de canaux sur les tailles d'emballage, et une consolidation limitée des fournisseurs et distributeurs pour confirmer que les volumes implicites sont cohérents.

Les principaux intrants utilisés dans le modèle incluent les prix moyens de détail par type d'emballage, la part des offres réfrigérées par rapport aux offres à conservation stable, les mouvements des coûts des matières solides du lait et du cacao qui influencent la tarification, les tendances de consommation laitière liées à l'urbanisation et aux revenus, et le rythme d'adoption des formats individuels nomades. Lorsqu'un point de données manque pour un pays plus petit, nous comblons les lacunes en utilisant des marchés proxy ayant une consommation laitière et un mix de commerce moderne similaires, puis nous normalisons par des vérifications de cohérence par habitant au niveau régional.

Pour les prévisions, une analyse de scénarios est utilisée afin que le prix et le volume puissent évoluer séparément selon différentes conditions de coût du lait et de demande des consommateurs. Les hypothèses sont revues avec les retours d'entretiens afin que la trajectoire attendue de la pénétration, du mix de canaux et de la progression des prix reste cohérente année après année.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par recoupement avec des signaux indépendants tels que les tendances de production laitière, les flux commerciaux des ingrédients pertinents et des produits finis le cas échéant, et l'orientation des revenus déclarés par les acteurs exposés. Si une anomalie apparaît, nous la retraçons jusqu'au niveau du facteur déterminant, revérifions la source, puis n'ajustons l'hypothèse qu'après confirmation par au moins une vérification supplémentaire.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes qui se concentre sur la variance d'une année sur l'autre, la cohérence régionale, et la question de savoir si les prix implicites s'alignent avec les fourchettes observées en linéaire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des chocs tarifaires majeurs ou des changements réglementaires affectant les produits laitiers aromatisés. Juste avant la livraison, un nouveau passage d'examen est réalisé afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché du lait chocolaté selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le lait chocolaté peuvent sembler très éloignées même lorsque tous les éditeurs traitent du même produit de consommation. L'écart provient généralement de la manière dont chaque éditeur définit ce qui compte comme lait chocolaté, de la manière dont ils traitent les mélanges par rapport aux produits prêts à boire, et des hypothèses qu'ils formulent sur les niveaux de prix selon les circuits.

En pratique, les principaux facteurs d'écart sont les choix de périmètre et la manière dont les volumes sont convertis en valeur. Certaines estimations intègrent des boissons laitières aromatisées plus larges ou incluent des boissons chocolatées connexes, tandis que d'autres appliquent un prix moyen mondial unique qui peut sous-estimer la tarification du commerce moderne tout en surestimant certains prix au niveau de l'emballage dans les marchés émergents. La principale différence ici provient du fait de ne comptabiliser à la fois les produits prêts à boire et les mélanges préparés que lorsqu'ils sont vendus comme lait chocolaté en linéaire ou via la restauration, ce qui constitue l'étape de filtrage utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,42 milliards USD (2025) | |

| Cabinet de conseil régional A | 9,78 milliards USD (2024) | Utilise une année de base de départ plus petite et semble appliquer une définition plus restrictive pouvant exclure des parties de l'univers prêt à boire et mélanges, ce qui réduit le total en valeur avant même le début des prévisions. |

| Groupe de recherche sectorielle B | 8,20 milliards USD (2024) | Applique probablement des hypothèses conservatrices de prix et de canaux et peut confondre le lait chocolaté avec des définitions plus restrictives de prêt à consommer, ce qui peut réduire la valeur implicite par rapport à une couverture plus large de la vente au détail et de la restauration. |

Pris ensemble, la comparaison montre que les filtres de périmètre et la construction des prix expliquent l'essentiel de la différence, pas seulement les taux de croissance. En maintenant explicites les formes de produits incluses et en vérifiant la valeur par rapport aux signaux de prix des circuits, nous pouvons fournir un total de marché plus facile à réconcilier avec le comportement d'achat réel et les indicateurs laitiers observables.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du lait chocolaté ?

La taille du marché du lait chocolaté est de 20,8 milliards USD en 2026.

À quel rythme les ventes de lait chocolaté vont-elles croître jusqu'en 2031 ?

Les ventes devraient progresser à un TCAC de 7,11 %, pour atteindre 29,31 milliards USD d'ici 2031.

Quelle région affiche le plus fort potentiel de croissance pour le lait chocolaté ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC projeté de 7,66 %.

Les laits chocolatés à base de plantes gagnent-ils du terrain ?

Oui, les alternatives non laitières enregistrent un TCAC de 7,76 %, dépassant la croissance globale de la catégorie.

Dernière mise à jour de la page le: