Taille et Part du Marché du Lait Reconstitué

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

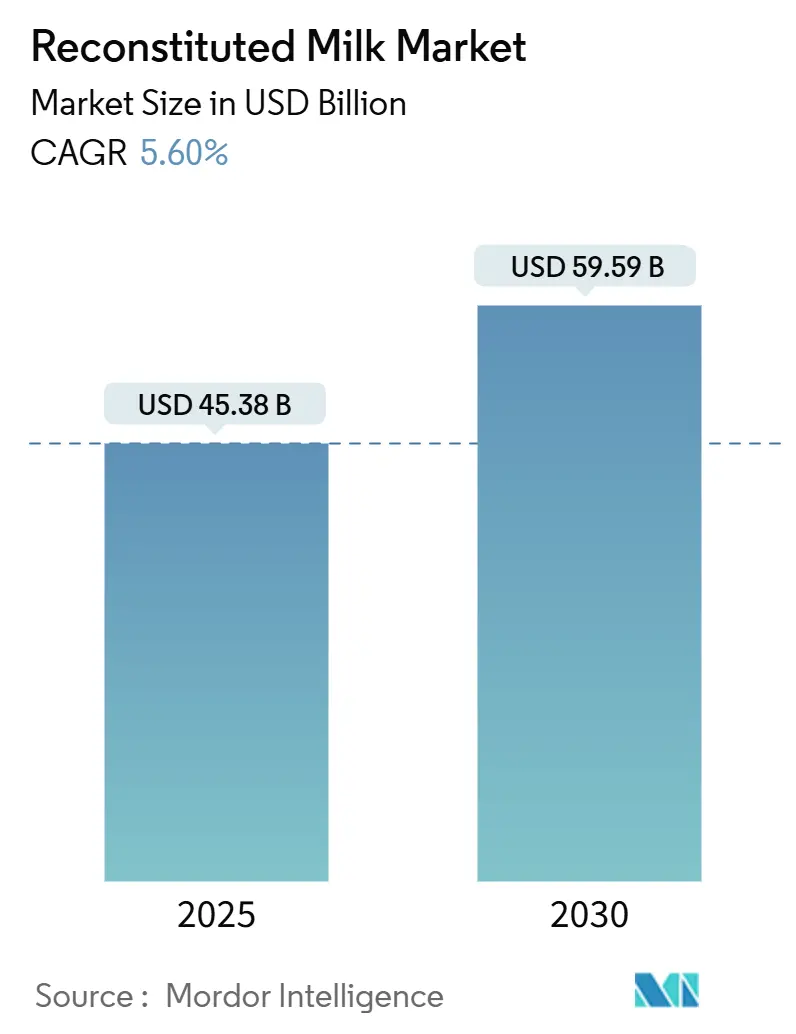

| Taille du Marché (2025) | 45.38 Milliards de dollars |

| Taille du Marché (2030) | 59.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lait Reconstitué par Mordor Intelligence

La taille du marché du lait reconstitué a atteint 45,38 milliards USD en 2025 et devrait progresser jusqu'à 59,59 milliards USD d'ici 2030, en croissant à un CAGR de 5,60 % sur la période de prévision. La croissance est soutenue par la préférence croissante pour les formats laitiers à longue conservation, une pénétration accrue dans les régions disposant d'une infrastructure de chaîne du froid limitée, et le soutien des politiques en faveur des programmes de lait scolaire. Les améliorations technologiques dans la recombinaison à basse température comblent l'écart sensoriel avec le lait frais, permettant une tarification premium. À l'inverse, l'exposition aux fluctuations des prix du lait écrémé en poudre et l'essor des boissons à base végétale tempèrent les marges à court terme, faisant de l'agilité de la chaîne d'approvisionnement un facteur de différenciation concurrentiel au sein du marché du lait reconstitué.

Principaux Enseignements du Rapport

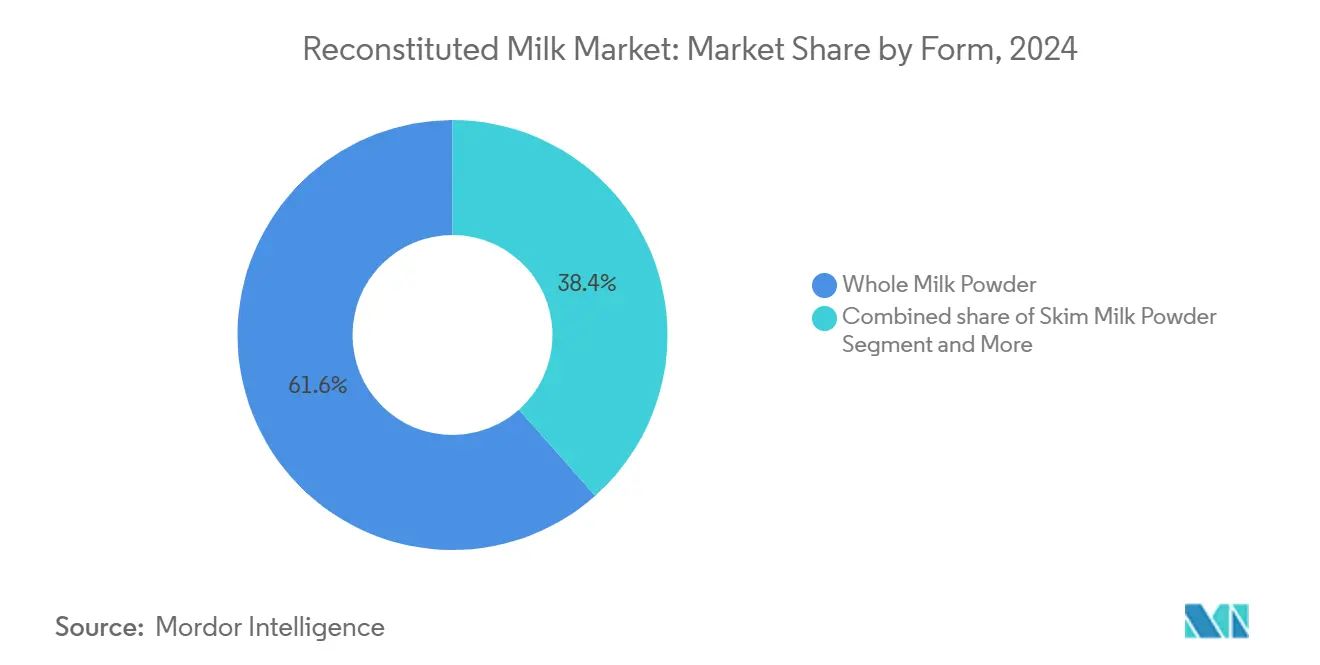

- Par forme, la reconstitution de lait entier en poudre détenait 62,18 % de la part du marché du lait reconstitué en 2024, tandis que les formulations enrichies affichent une croissance de 7,42 % de CAGR jusqu'en 2030.

- Par application, la consommation directe de lait représentait 44,25 % de la taille du marché du lait reconstitué en 2024, tandis que les applications yaourt devraient se développer à un CAGR de 8,15 %.

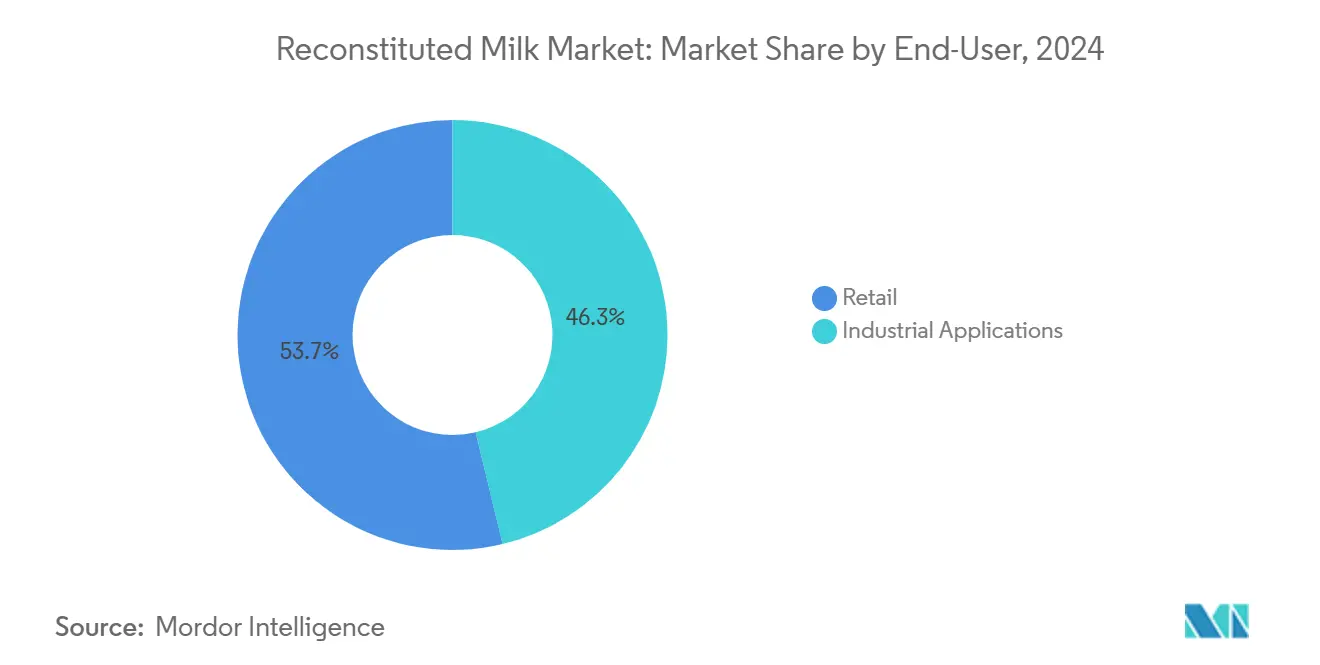

- Par canal de distribution, le commerce de détail représentait 54,28 % des revenus en 2024 ; les utilisateurs finaux industriels progressent à un CAGR de 6,95 % alors que les opérateurs de restauration et les fabricants d'aliments emballés privilégient les intrants à longue conservation.

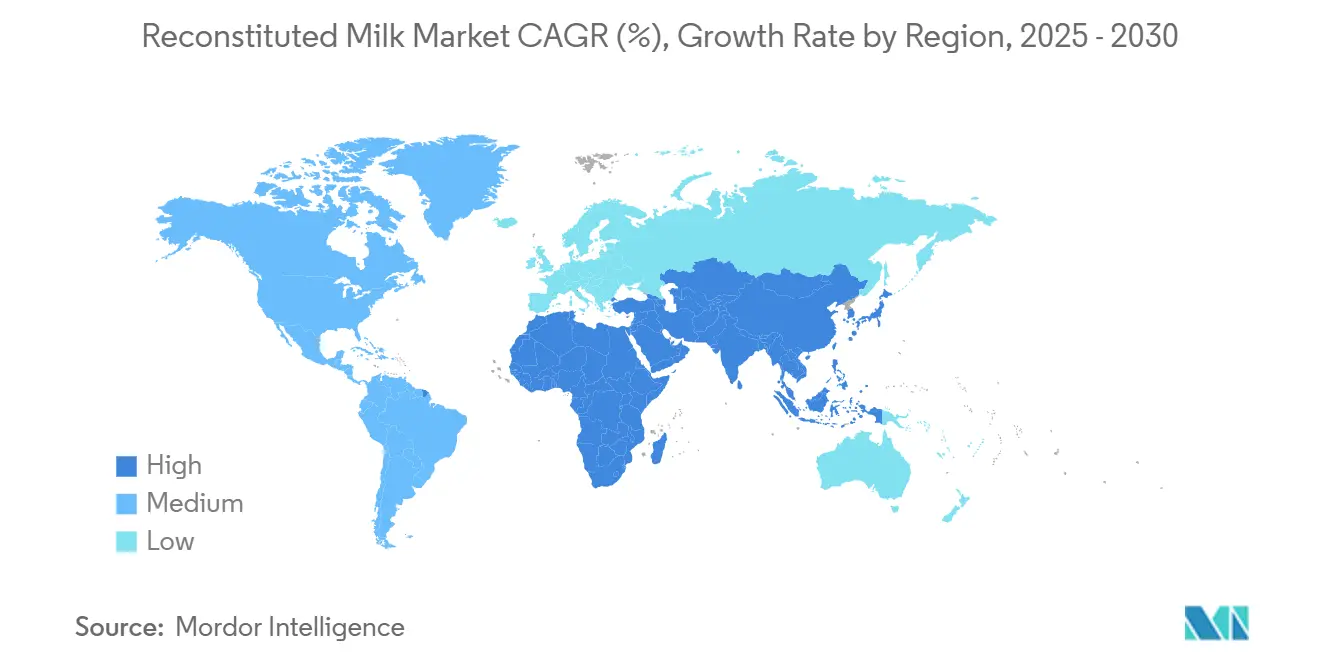

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,16 % des ventes mondiales en 2024 et devrait enregistrer un CAGR de 7,92 % jusqu'en 2030, renforçant son rôle de noyau de croissance pour le marché du lait reconstitué.

Tendances et Perspectives du Marché Mondial du Lait Reconstitué

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande soutenue de produits laitiers à longue conservation dans les marchés émergents | +1.2% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Consommation croissante de préparations pour nourrissons en Asie-Pacifique | +0.8% | Asie-Pacifique en cœur de cible, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion des plateformes d'épicerie en ligne | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Programmes de lait scolaire soutenus par les gouvernements | +0.9% | Asie-Pacifique, Afrique, certains pays d'Amérique latine | Moyen terme (2 à 4 ans) |

| Essor des lancements de boissons prêtes à mélanger riches en protéines | +0.7% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Technologie de recombinaison à basse température réduisant la perte de saveur | +0.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Soutenue de Produits Laitiers à Longue Conservation dans les Marchés Émergents

En Afrique subsaharienne, la consommation de lait UHT est sur le point d'atteindre un niveau record, marquant une croissance robuste de 13 % par rapport à l'année précédente. Cette hausse est largement attribuée aux tendances d'urbanisation qui favorisent la commodité des produits à longue conservation, notamment dans les zones où la réfrigération n'a pas suivi le rythme des poussées démographiques. Ces dynamiques offrent un avantage distinct aux producteurs de lait reconstitué, leur permettant de pénétrer des marchés qui étaient autrefois le domaine des fournisseurs de lait frais. Parallèlement, avec la baisse des prix du pétrole, les innovations en matière d'emballage ont prospéré, améliorant la durée de conservation et rationalisant la distribution. Cette évolution permet aux marques de toucher les consommateurs ruraux via les circuits de distribution standard, en contournant la nécessité de coûteuses infrastructures de chaîne du froid.

Consommation Croissante de Préparations pour Nourrissons en Asie-Pacifique

La demande de préparations pour nourrissons en Asie-Pacifique remodèle les chaînes d'approvisionnement en lait reconstitué, avec l'entrée en vigueur en mars 2026 des nouvelles normes nationales de sécurité alimentaire de la Chine pour les préparations pour nourrissons, exigeant des profils nutritionnels améliorés et des protocoles de fabrication plus stricts[1]Département de l'Agriculture des États-Unis. "Chine : Norme nationale de sécurité alimentaire pour le beurre crème et la matière grasse laitière anhydre finalisée." fas.usda.gov/data. La mise à niveau réglementaire coïncide avec la croissance des revenus de 44,3 % du groupe H&H au premier trimestre 2025 provenant des ventes de préparations pour nourrissons, démontrant comment un positionnement premium peut compenser la baisse des taux de natalité grâce à une capture de valeur plus élevée par unité. Cette dynamique crée une demande soutenue pour des intrants de lait en poudre de haute qualité répondant à des exigences nutritionnelles et de sécurité de plus en plus strictes. L'évolution vers des produits de nutrition infantile premium génère des marges plus élevées pour les fournisseurs de lait reconstitué capables de démontrer leur conformité aux cadres réglementaires en évolution.

Expansion des Plateformes d'Épicerie en Ligne

L'expansion de l'épicerie en ligne modifie fondamentalement les schémas de distribution des produits laitiers, les ventes au détail de produits alimentaires et de boissons en ligne se positionnant pour une croissance continue en tant que principal moteur de l'expansion du secteur alimentaire[2]Putch, Kristen. "Le secteur laitier examine les tendances du commerce électronique, l'expédition et la sécurité alimentaire." Supermarket Perimeter, supermarketperimeter.com. Le modèle de vente directe aux consommateurs permet aux fabricants de produits laitiers de contourner les intermédiaires traditionnels du commerce de détail tout en maintenant un meilleur contrôle sur le positionnement des produits et les relations avec les clients. Les produits à base de lait reconstitué bénéficient de manière disproportionnée de ce changement de canal en raison de leur durée de conservation prolongée et de la complexité d'expédition réduite par rapport aux alternatives fraîches. La FDA et l'USDA ont établi des bonnes pratiques pour les commandes de produits laitiers en ligne qui mettent l'accent sur un emballage approprié et le contrôle de la température, créant des protocoles standardisés qui favorisent les produits à longue conservation par rapport aux alternatives périssables.

Programmes de Lait Scolaire Soutenus par les Gouvernements

Les initiatives nutritionnelles gouvernementales créent des points d'ancrage de la demande institutionnelle qui fournissent des flux de revenus prévisibles aux fournisseurs de lait reconstitué, avec la loi américaine sur le lait entier pour des enfants en bonne santé progressant au Congrès pour autoriser le lait entier et demi-écrémé dans les cantines scolaires[3]Teodora Lyubomirova, "La loi sur le lait entier pour des enfants en bonne santé devrait passer au Sénat," dairyreporter.com. La législation répond à la baisse de la consommation de lait chez les enfants d'âge scolaire, où 75 % ne satisfont pas aux recommandations quotidiennes d'apport en produits laitiers, créant un plancher de demande piloté par les politiques pour les produits laitiers dans les établissements d'enseignement. L'initiative parallèle de l'Indonésie ciblant 83 millions d'élèves représente le plus grand programme d'alimentation institutionnelle au monde, avec des coûts initiaux dépassant 11 milliards USD annuellement et créant une demande soutenue pour des formats laitiers à longue conservation capables de résister aux défis de distribution tropicaux. Ces programmes établissent des contrats à long terme qui offrent une visibilité sur les revenus tout en réduisant la volatilité du marché pour les fournisseurs participants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix mondiaux du lait écrémé en poudre | -0.8% | Mondial, aiguë dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Évolution croissante des consommateurs vers les alternatives laitières à base végétale | -1.1% | Amérique du Nord, Europe, Asie urbaine | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les poudres grasses à base d'huile de palme | -0.3% | Europe, certains marchés asiatiques | Long terme (≥ 4 ans) |

| Étiquetage de l'empreinte carbone freinant la demande en Europe | -0.4% | Europe en cœur de cible, extension vers les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix Mondiaux du Lait Écrémé en Poudre

La volatilité des prix du lait écrémé en poudre contraint la rentabilité du lait reconstitué, la production de l'UE ayant diminué de 3 % en 2024 pour atteindre juste en dessous de 1,5 million de tonnes en raison de la baisse de la demande d'importation asiatique et des transformateurs privilégiant la production de fromage par rapport à la fabrication de poudre. Cette contraction de l'offre coïncide avec l'incertitude du marché laitier chinois, où les fournisseurs font face à 24 mois de baisse des prix à la ferme et à des stocks de poudre historiquement élevés qui déprimant les références mondiales de prix. L'instabilité des prix oblige les fabricants de lait reconstitué à mettre en œuvre des stratégies de couverture plus sophistiquées tout en répercutant potentiellement la volatilité des coûts sur les consommateurs finaux. Les fluctuations des coûts des matières premières de 15 à 20 % sur des périodes trimestrielles créent une compression des marges qui touche particulièrement les acteurs régionaux plus petits qui manquent de ressources financières pour traverser des cycles de prix prolongés.

Évolution Croissante des Consommateurs vers les Alternatives Laitières à Base Végétale

Les alternatives laitières à base végétale captent des parts de marché grâce à des profils gustatifs améliorés et des stratégies de tarification agressives. La trajectoire de croissance du lait à base végétale dépasse les taux d'expansion des produits laitiers traditionnels et reflète les préférences des consommateurs pour les bénéfices perçus en matière de santé et d'environnement par rapport aux produits laitiers conventionnels. Les défis du marché d'Oatly, notamment les perturbations de la chaîne d'approvisionnement et la baisse des cours boursiers, démontrent que le succès des produits à base végétale nécessite une excellence opérationnelle soutenue plutôt que simplement l'intérêt des consommateurs. La pression concurrentielle oblige les producteurs de lait reconstitué à mettre en avant les avantages nutritionnels et la compétitivité des coûts tout en explorant potentiellement des produits hybrides combinant des ingrédients laitiers et à base végétale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Domination de la Poudre Face au Défi de l'Enrichissement

En 2024, la reconstitution de lait entier en poudre détient une part de marché dominante de 62,18 %, soulignant une forte préférence des consommateurs pour les produits laitiers entiers reconnus pour leur goût traditionnel et leur richesse nutritionnelle. Pourtant, on observe une hausse notable de 7,42 % de CAGR dans les formulations enrichies, portée par des consommateurs soucieux de leur santé qui recherchent des bénéfices allant au-delà de la nutrition de base. Cette disparité dans les taux de croissance laisse entrevoir une évolution du marché : le positionnement premium grâce aux enrichissements en vitamines et minéraux crée des opportunités de différenciation, justifiant des prix plus élevés. Tandis que la reconstitution de lait écrémé en poudre bénéficie d'une demande constante dans les applications sensibles aux prix, les variantes enrichies gagnent du terrain, notamment sur les marchés en plein essor de la nutrition sportive et des soins aux personnes âgées.

Le contraste entre les parts de marché dominantes et les trajectoires de croissance souligne un changement dans les priorités des consommateurs, qui privilégient les bénéfices fonctionnels aux attributs laitiers conventionnels. En témoignage de ce changement, Arla Foods s'est associée à Valley Queen pour lancer les ingrédients Nutrilac ProteinBoost. Cette initiative illustre comment les acteurs établis du secteur pivotent vers des formulations enrichies en protéines, visant le secteur en plein essor des boissons riches en protéines. Au cœur de cette collaboration se trouve l'installation de nouvelles machines dans l'usine de Valley Queen dans le Dakota du Sud, qui a la capacité de traiter 3 milliards de livres de lait annuellement. Une telle échelle souligne l'avantage concurrentiel dans la production d'ingrédients protéiques. Cette tendance aux investissements dans les infrastructures laisse présager un avenir où la fabrication spécialisée pour les formulations enrichies pourrait conduire à une consolidation de la production, favorisant les acteurs industriels de plus grande taille.

Par Application : La Consommation de Lait en Tête Tandis que le Yaourt Accélère

En 2024, la consommation directe de lait détient une part de 44,25 % du marché, consolidant son statut d'utilisation finale principale pour les produits à base de lait reconstitué dans les marchés développés et émergents. Cette position dominante est ancrée dans l'attrait universel du lait en tant que denrée alimentaire de base, offrant une nutrition essentielle à une population mondiale croissante. Pendant ce temps, les applications yaourt sont en hausse, se développant à un CAGR de 8,15 % jusqu'en 2030, reflétant un changement des consommateurs vers les aliments riches en probiotiques et les encas soucieux de la santé. Cette divergence dans les taux de croissance entre le lait traditionnel et le segment yaourt en plein essor souligne une maturation des marchés établis et une montée en puissance des catégories à valeur ajoutée.

Les applications telles que le fromage, la crème glacée et les produits de boulangerie, tout en maintenant une demande constante, renforcent la stabilité globale du marché et stimulent la croissance des volumes via les circuits alimentaires industriels. Le succès des produits yaourt à température ambiante, notamment en Chine, met en évidence le potentiel des formats à longue conservation pour révolutionner les catégories laitières conventionnelles. Ces innovations facilitent non seulement la consommation de yaourt dans les zones sans réfrigération, mais ouvrent également de nouveaux canaux de distribution pour les fournisseurs de lait reconstitué. Cette tendance du yaourt à température ambiante gagne du terrain en Afrique et au Brésil, avec des prévisions suggérant une montée en puissance de la production à 10 millions de litres d'ici 2025, soulignant le vaste potentiel des applications laitières à longue conservation.

Par Utilisateur Final : La Force du Commerce de Détail Rencontre la Croissance Industrielle

En 2024, les canaux de distribution au détail s'emparent d'une part de marché dominante de 54,28 %, portés par la préférence des consommateurs pour les produits de marque et la facilité d'achat de lait reconstitué dans les réseaux d'épicerie établis. Cette domination souligne le rôle central du marketing consommateur et de la notoriété de la marque dans la formation des décisions d'achat de produits laitiers. Pendant ce temps, les applications industrielles sont sur une trajectoire ascendante, se développant à un CAGR de 6,95 % jusqu'en 2030. Cette croissance est alimentée par les opérateurs de restauration et les fabricants qui se tournent vers le lait reconstitué comme alternative rentable aux produits laitiers frais, offrant à la fois une prévisibilité de la chaîne d'approvisionnement et des capacités de stockage prolongées.

L'élan du secteur industriel est renforcé par les avantages opérationnels du lait reconstitué par rapport à ses homologues frais. Ces avantages comprennent la réduction des coûts de transport, la rationalisation de la gestion des stocks et l'élimination des exigences de chaîne du froid. Les épiceries de proximité et le commerce en ligne augmentent régulièrement leur part de marché, grâce à une meilleure disponibilité des produits et aux efforts d'éducation des consommateurs sur les avantages du lait reconstitué. De plus, le segment de la restauration et des institutions tire profit des programmes de nutrition gouvernementaux et des opérations alimentaires commerciales, qui privilégient l'efficacité des coûts et la simplicité opérationnelle par rapport au positionnement premium des produits laitiers frais.

Analyse Géographique

L'Asie-Pacifique détient une part de marché de 47,16 % en 2024 tout en progressant à un CAGR de 7,92 % jusqu'en 2030, créant un double avantage d'échelle et de dynamisme qui positionne la région comme le principal moteur de croissance de la demande mondiale de lait reconstitué. Ce leadership découle de vastes bases de population aux revenus disponibles croissants, d'initiatives nutritionnelles gouvernementales et de contraintes d'infrastructure qui favorisent les produits laitiers à longue conservation par rapport aux alternatives fraîches. La trajectoire de croissance de la région reflète des schémas d'urbanisation qui augmentent la consommation de produits laitiers tout en créant des défis de distribution que les produits à base de lait reconstitué sont particulièrement bien positionnés pour relever.

L'Amérique du Nord et l'Europe maintiennent des positions de marché significatives grâce à des schémas de consommation établis et à un positionnement de produits premium, bien que les taux de croissance soient inférieurs à ceux de l'Asie-Pacifique en raison de la maturité du marché et de la concurrence des alternatives à base végétale. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où la croissance démographique et le développement économique stimulent une consommation accrue de produits laitiers, notamment dans les centres urbains où la commodité et la longue conservation offrent des avantages concurrentiels.

L'Amérique du Sud connaît une expansion régulière, principalement portée par la classe moyenne brésilienne en expansion et la préférence croissante pour les produits laitiers emballés qui garantissent une qualité, une sécurité et une durée de conservation constantes. L'urbanisation croissante et l'évolution des infrastructures de distribution soutiennent davantage le passage des produits laitiers frais traditionnels au lait reconstitué, les consommateurs recherchant de plus en plus des options nutritionnelles pratiques, fiables et abordables. Cette transformation structurelle des comportements de consommation souligne la contribution progressive mais stable de la région à la croissance du marché mondial.

Paysage Concurrentiel

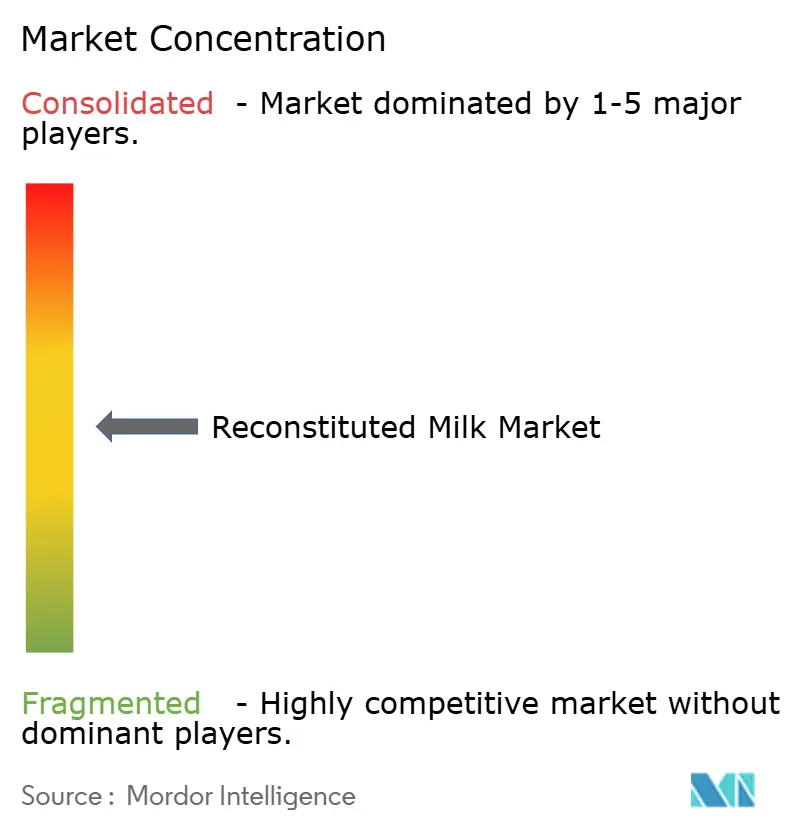

Le marché du lait reconstitué présente une concentration modérée avec une note de 5 sur 10, indiquant une fragmentation suffisante pour soutenir à la fois les leaders mondiaux et les spécialistes régionaux tout en maintenant une dynamique de prix compétitive. Les principaux acteurs, notamment Nestlé, Fonterra, Danone, FrieslandCampina et Arla Foods, tirent parti des avantages d'échelle dans les achats et la distribution tout en se concurrençant par l'innovation produit et les stratégies d'expansion géographique. La structure du marché permet aux acteurs de niche de capturer de la valeur grâce à des applications spécialisées ou à une expertise régionale, notamment dans les marchés émergents où la connaissance locale et les réseaux de distribution offrent des avantages concurrentiels durables.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et l'adoption technologique pour améliorer l'efficacité opérationnelle et la qualité des produits. La FDA a approuvé la technologie de traitement UV du lait TruActive de Tamarack Biotics en juin 2025, une avancée dans le traitement non thermique qui préserve les composants nutritionnels et immuno-actifs. Cette innovation répond à la demande croissante des consommateurs pour des aliments minimalement transformés tout en maintenant les normes de sécurité requises pour les produits à longue conservation.

Les tendances d'adoption technologique indiquent que les entreprises qui privilégient les solutions de traitement avancées et l'automatisation sont bien positionnées pour renforcer leur position sur le marché grâce à une meilleure cohérence des produits, une rétention nutritionnelle et une efficacité des coûts. Les investissements dans des innovations telles que le traitement non thermique, la filtration membranaire et la surveillance numérisée de la qualité permettent aux fabricants de livrer un lait à longue conservation supérieur avec une perte minimale de nutriments, en accord avec les attentes évolutives des consommateurs pour des produits laitiers à étiquette propre et de haute qualité. À l'inverse, les acteurs traditionnels avec une adaptation technologique limitée pourraient faire face à une compression des marges et à des désavantages concurrentiels alors que les entreprises axées sur l'efficacité et l'innovation redéfinissent les références du secteur.

Leaders du Secteur du Lait Reconstitué

Nestlé S.A.

Fonterra Co-operative Group

Danone S.A.

FrieslandCampina N.V.

Arla Foods amba

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nova Dairy a lancé un lait écrémé en poudre, ciblant ceux qui recherchent les bienfaits du lait sans la matière grasse ajoutée. Ce produit est conçu pour les personnes et les familles soucieuses de leur santé à la recherche d'une alternative au lait pratique et fiable.

- Février 2025 : Dairy Farmers of America a lancé Milk50, un lait liquide faible en calories contenant 50 calories par portion et 75 % moins de sucre que le lait écrémé sans matière grasse, utilisant une technologie avancée d'ultrafiltration selon Food Business News. Le produit cible les consommateurs soucieux de leur santé à la recherche de véritables alternatives laitières aux boissons à base végétale.

- Janvier 2024 : Hatsun Agro Product a annoncé l'acquisition de Milk Mantra Dairy pour étendre sa présence sur le marché dans le secteur laitier en pleine croissance de l'Inde. L'accord renforce la position de Hatsun sur le marché du lait reconstitué grâce à une capacité de production accrue et une portée de distribution élargie.

Portée du Rapport sur le Marché Mondial du Lait Reconstitué

| Reconstitution de Lait Entier en Poudre (LEP) |

| Reconstitution de Lait Écrémé en Poudre (LEP) |

| Autres Formulations Enrichies |

| Lait (Consommation Directe) |

| Fromage |

| Yaourt |

| Crème Glacée |

| Boulangerie et Confiserie |

| Autres |

| Applications Industrielles (B2B) | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Commerce en Ligne | |

| Restauration et Secteur Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique |

| Par Forme | Reconstitution de Lait Entier en Poudre (LEP) | |

| Reconstitution de Lait Écrémé en Poudre (LEP) | ||

| Autres Formulations Enrichies | ||

| Par Application | Lait (Consommation Directe) | |

| Fromage | ||

| Yaourt | ||

| Crème Glacée | ||

| Boulangerie et Confiserie | ||

| Autres | ||

| Utilisateur Final | Applications Industrielles (B2B) | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Commerce en Ligne | ||

| Restauration et Secteur Institutionnel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du lait reconstitué en 2030

Le marché du lait reconstitué devrait atteindre 59,59 milliards USD d'ici 2030, progressant à un CAGR de 5,60 %.

Quelle région est en tête à la fois en taille et en croissance de la demande mondiale ?

L'Asie-Pacifique détient 47,16 % des ventes et devrait progresser à un CAGR de 7,92 %, maintenant un double leadership.

Pourquoi les formulations enrichies croissent-elles plus vite que le lait entier en poudre ?

Les consommateurs soucieux de leur santé paient des prix premium pour l'enrichissement en vitamines et en protéines, entraînant un CAGR de 7,42 % pour les produits enrichis jusqu'en 2030.

Comment les canaux de commerce électronique influencent-ils la distribution ?

Les propriétés de longue conservation réduisent la complexité d'expédition, rendant les poudres reconstituées bien adaptées à la croissance rapide des ventes d'épicerie en ligne.

Quelle technologie a récemment reçu l'approbation de la FDA pour le traitement non thermique du lait ?

TruActive UV, approuvée en juin 2025, permet le contrôle des agents pathogènes sans traitement à haute température, préservant l'intégrité nutritionnelle.

Dernière mise à jour de la page le: