Taille et part du marché de la matière grasse laitière anhydre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

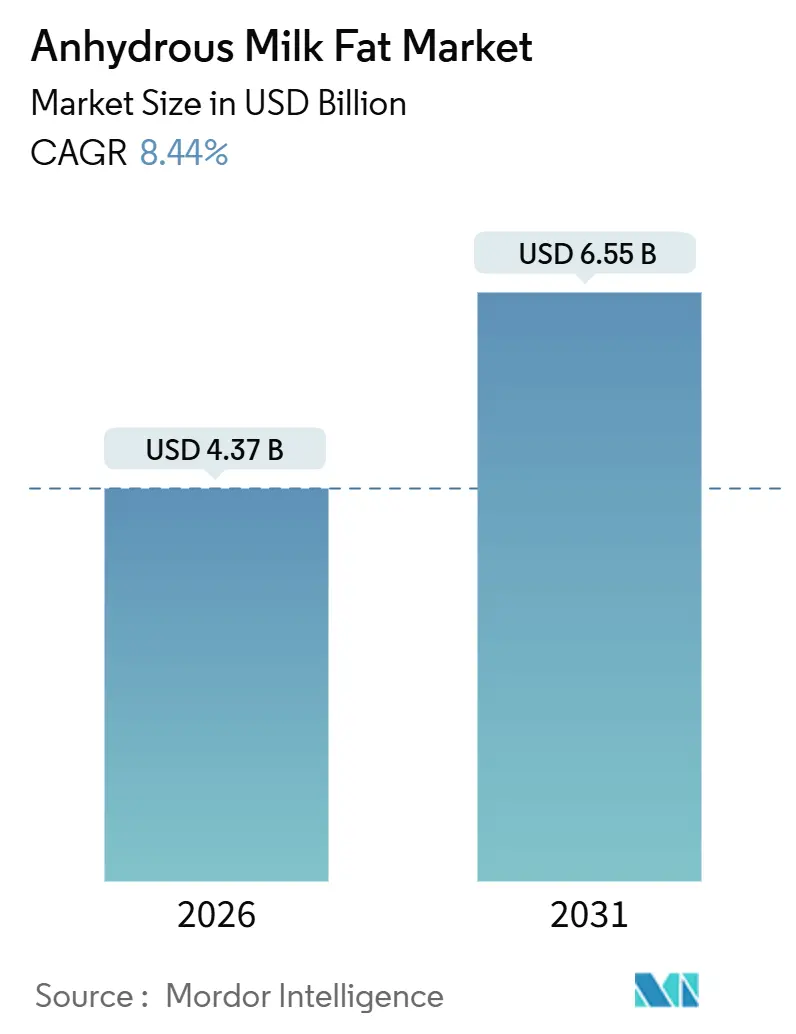

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la matière grasse laitière anhydre par Mordor Intelligence

La taille du marché de la matière grasse laitière anhydre est de 4,37 milliards USD en 2026 et devrait atteindre 6,55 milliards USD d'ici 2031, ce qui correspond à un CAGR de 8,44 % sur la période. L'adoption rapide dans la fabrication alimentaire haut de gamme, un pivot vers les ingrédients pour la nutrition infantile, et des investissements soutenus dans les technologies de traitement en flux continu offrant une pureté de 99,8 % soutiennent cette expansion. La stabilité à la conservation, la teneur élevée en matières grasses et le positionnement en étiquette propre permettent aux transformateurs de sécuriser des contrats à long terme avec les grands acteurs de la boulangerie, de la confiserie et des produits laitiers qui exigent des profils de texture et de saveur uniformes. Par exemple, selon l'International Food Information Council, en 2024, environ 25 % des répondants aux États-Unis définissaient un « aliment sain » comme un aliment avec des ingrédients artificiels ou des conservateurs limités ou absents,

un élément clé de la tendance à l'étiquette « propre ».[1]Source : International Food Information Council, « Enquête 2024 sur l'alimentation et la santé », www.ific.org. L'amélioration du débit grâce aux séparateurs dotés d'intelligence artificielle a réduit les coûts unitaires, encourageant les coopératives multinationales à accroître leur capacité de production tout en maintenant des normes de qualité strictes. Dans le même temps, la volatilité des prix du lait cru a intensifié les pressions sur les marges, incitant à des stratégies d'intégration verticale qui atténuent les chocs d'approvisionnement. Les différentiels de croissance géographique restent prononcés : l'Amérique du Nord conserve son leadership, mais l'Asie-Pacifique émerge comme le principal moteur de volume grâce à la demande croissante de la classe moyenne pour des ingrédients laitiers haut de gamme.

Principaux enseignements du rapport

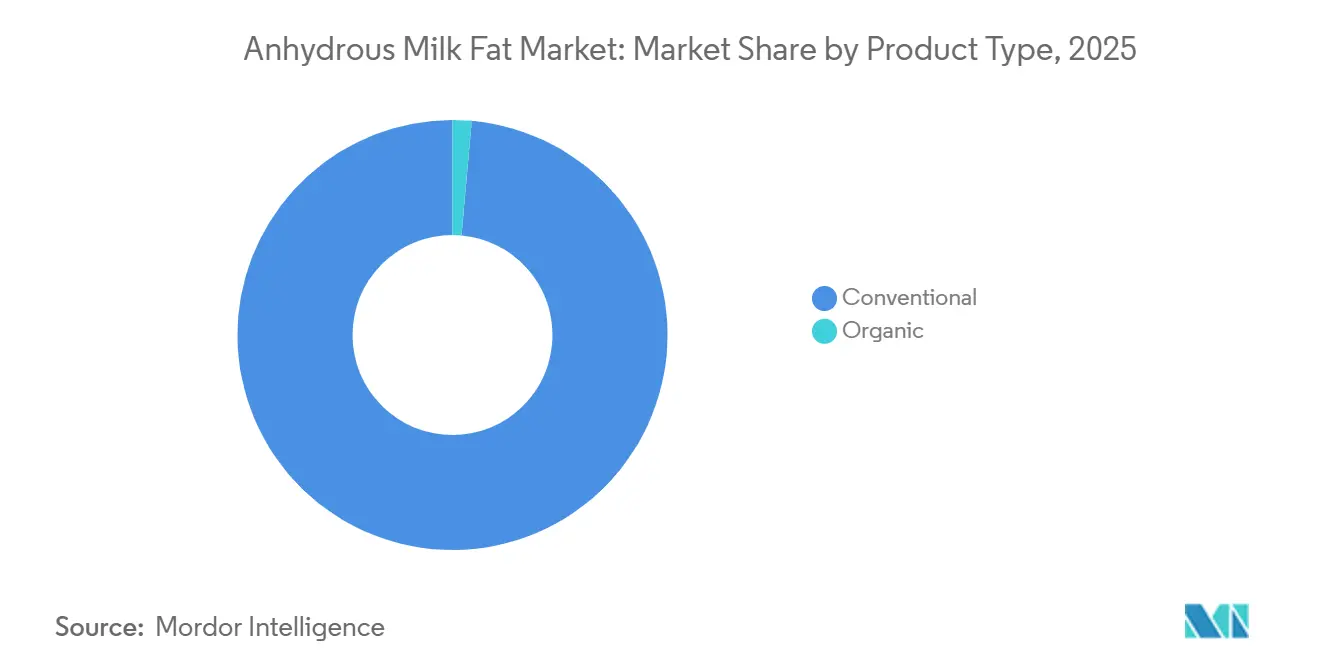

- Par type de produit, la matière grasse laitière anhydre conventionnelle a dominé avec une part de marché de 98,58 % en 2025 et a enregistré le CAGR projeté le plus élevé à 8,48 % jusqu'en 2031.

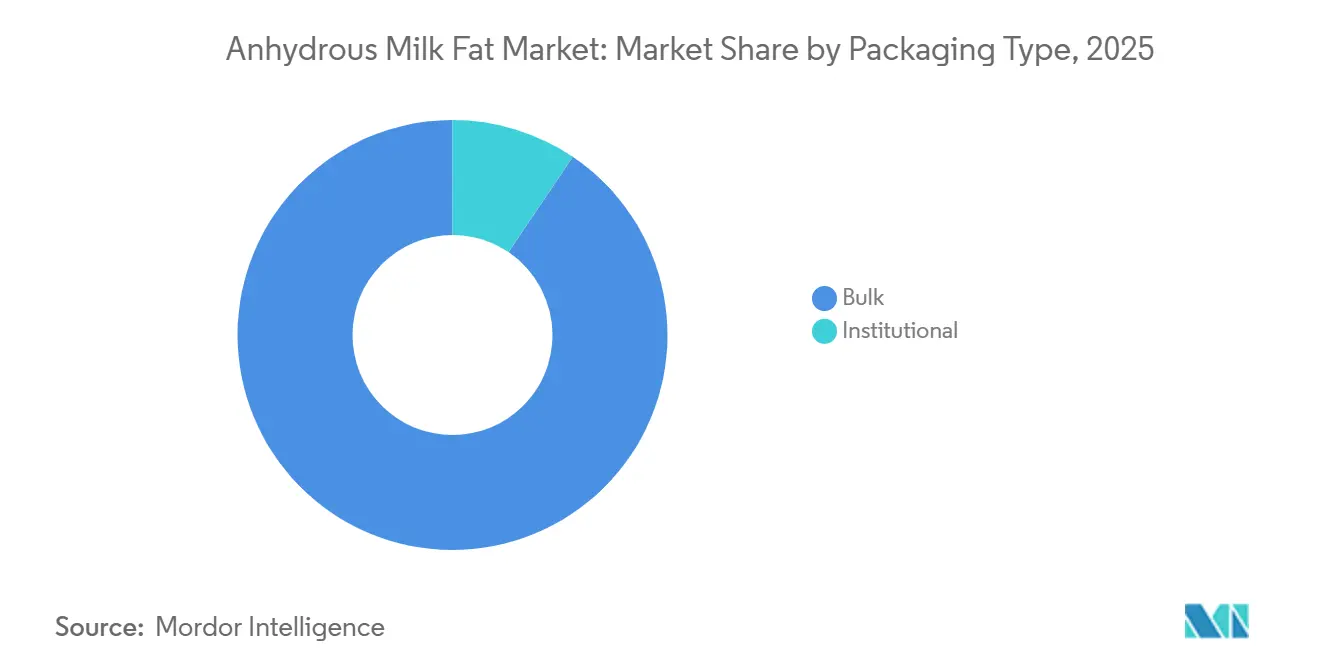

- Par type d'emballage, l'emballage en vrac détenait 90,55 % de la taille du marché de la matière grasse laitière anhydre en 2025, tandis que les types d'emballage institutionnel devraient se développer à un CAGR de 8,97 % jusqu'en 2031.

- Par utilisateur final, les fabricants alimentaires industriels représentaient 91,94 % de la part du marché de la matière grasse laitière anhydre en 2025, tandis que la restauration devrait croître à un CAGR de 10,7 % jusqu'en 2031.

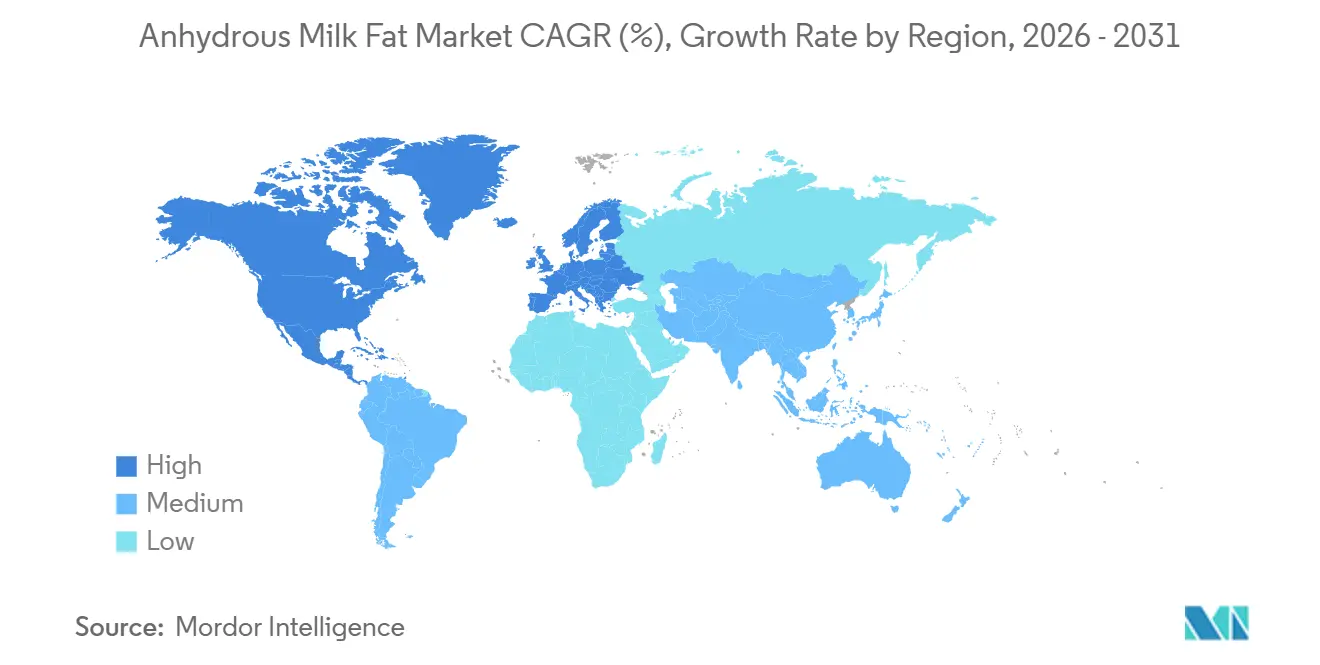

- Par géographie, l'Europe représentait 35,4 % de la part des revenus en 2024, tandis que l'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide de 10,58 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la matière grasse laitière anhydre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance croissante à la consommation de régimes alimentaires à base de produits laitiers | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des chaînes de restauration rapide et des restaurants | +1.0% | Mondial, concentré dans les centres urbains de toutes les régions | Court terme (≤ 2 ans) |

| Application accrue dans la nutrition infantile et les produits alimentaires haut de gamme | +1.5% | Approbation réglementaire en Amérique du Nord et en Europe, croissance de la demande en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans le traitement de la matière grasse laitière anhydre | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Utilisation croissante dans les produits laitiers reconstitués | +0.7% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Préférence pour les produits biologiques et soucieux de la santé | +0.9% | Segments haut de gamme en Amérique du Nord et en Europe, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante à la consommation de régimes alimentaires à base de produits laitiers

Les préférences des consommateurs évoluent vers les produits laitiers entiers, avec une augmentation de la consommation de beurre de 43 % sur 25 ans sur le marché américain, bénéficiant directement aux applications de la matière grasse laitière anhydre dans l'alimentation haut de gamme. Selon le Service agricole étranger de l'USDA, en 2024, le volume total de consommation intérieure de beurre était de 6,9 millions de tonnes métriques en Inde. Il s'agissait d'une augmentation par rapport à l'année précédente, où le volume de consommation était de 6,72 millions de tonnes métriques. Cette tendance va au-delà de la consommation laitière traditionnelle, car les fabricants alimentaires reconnaissent la fonctionnalité supérieure de la matière grasse laitière anhydre pour créer des textures riches et crémeuses qui répondent aux attentes évolutives des consommateurs en matière d'expériences gourmandes. Le Dairy Council of California rapporte une acceptation croissante des produits laitiers entiers, les éleveurs laitiers s'adaptant en croisant des vaches pour améliorer la production de matière grasse butyrique, créant des avantages d'approvisionnement en amont pour les transformateurs de matière grasse laitière anhydre. Le beurre de style européen avec 83 % de matière grasse butyrique gagne des parts de marché, indiquant la volonté des consommateurs de payer des primes pour des produits à teneur en matières grasses plus élevée. Le soutien réglementaire à travers des initiatives telles que la loi sur le lait entier pour des enfants en bonne santé valide davantage ce changement alimentaire, élargissant potentiellement les applications de la matière grasse laitière anhydre dans la restauration collective institutionnelle. Cette convergence des préférences des consommateurs et du soutien réglementaire suggère une croissance soutenue de la demande dans plusieurs segments d'application de la matière grasse laitière anhydre.

Essor des chaînes de restauration rapide et des restaurants

L'expansion du secteur de la restauration crée une demande concentrée pour la matière grasse laitière anhydre, les restaurants privilégiant la cohérence des ingrédients et la stabilité à la conservation dans les opérations à fort volume. Les chaînes de restauration rapide spécifient de plus en plus la matière grasse laitière anhydre plutôt que le beurre traditionnel pour les applications nécessitant des temps de maintien prolongés sans réfrigération, ce qui génère des schémas d'approvisionnement à l'échelle industrielle favorisant les grands producteurs de matière grasse laitière anhydre. Les exploitants de restaurants apprécient la teneur standardisée en matières grasses et l'activité de l'eau réduite de la matière grasse laitière anhydre, ce qui minimise les risques de détérioration dans les environnements de cuisine commerciale. L'expansion mondiale des concepts de restauration rapide de style occidental dans les marchés émergents multiplie ce schéma de demande, notamment en Asie-Pacifique, où les fabricants alimentaires locaux adaptent les recettes traditionnelles pour incorporer la matière grasse laitière anhydre afin d'améliorer la texture et la durée de conservation. De plus, le nombre croissant d'établissements de restauration soutient davantage la croissance du marché. Par exemple, selon l'Institut national de statistique et de géographie, en 2024, il y avait plus de 640 000 établissements de restauration au Mexique[2]Source : Institut national de statistique et de géographie, « Nombre de restaurants et établissements similaires au Mexique », www.inegi.org.mx.

Application accrue dans la nutrition infantile et les produits alimentaires haut de gamme

Les approbations réglementaires élargissent le marché adressable de la matière grasse laitière anhydre dans la nutrition infantile, la détermination GRAS de la FDA permettant une utilisation jusqu'à 7,0 % en poids dans les préparations à haute densité calorique. Cette étape réglementaire répond au besoin des fabricants de sources de graisses qui imitent étroitement la composition du lait maternel tout en répondant aux exigences de sécurité strictes pour la consommation infantile. Les fabricants alimentaires haut de gamme spécifient de plus en plus la matière grasse laitière anhydre pour les applications nécessitant des ingrédients à étiquette propre, car son profil à ingrédient unique s'aligne sur les exigences des consommateurs en matière de transparence. La pureté de 99,8 % en matière grasse laitière de l'ingrédient et les exigences minimales de traitement soutiennent des stratégies de positionnement haut de gamme dans plusieurs catégories alimentaires. Les fabricants de préparations pour nourrissons apprécient particulièrement le profil d'acides gras cohérent de la matière grasse laitière anhydre, qui soutient la standardisation des produits sur les marchés mondiaux tout en répondant à diverses exigences réglementaires. La convergence des approbations réglementaires et des tendances à l'étiquette propre crée des avantages concurrentiels durables pour les fournisseurs de matière grasse laitière anhydre capables de démontrer une qualité constante et une traçabilité tout au long de leurs chaînes d'approvisionnement.

Avancées technologiques dans le traitement de la matière grasse laitière anhydre

Les systèmes de traitement en flux continu révolutionnent l'efficacité de la production de matière grasse laitière anhydre, les applications d'intelligence artificielle démontrant des améliorations de productivité de 20 à 40 % dans les opérations de transformation laitière. Ces avancées technologiques permettent aux transformateurs d'atteindre des niveaux de pureté plus élevés tout en réduisant la consommation d'énergie et le temps de traitement, créant des avantages en termes de coûts qui peuvent être répercutés sur les fabricants alimentaires. Les technologies de séparation avancées permettent un contrôle précis de la composition en acides gras, permettant des produits de matière grasse laitière anhydre personnalisés pour des applications spécifiques telles que la fabrication de chocolat ou la production de crème glacée. Les améliorations du contrôle qualité grâce aux systèmes de surveillance automatisés réduisent la variation entre les lots, répondant aux exigences des fabricants alimentaires en matière de performance constante des ingrédients. L'intégration de systèmes de maintenance prédictive minimise les perturbations de production, essentielles pour maintenir la fiabilité de la chaîne d'approvisionnement dans les opérations de fabrication alimentaire sensibles au temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix et dépendance de la chaîne d'approvisionnement au lait cru | -1.8% | Mondial, avec l'impact le plus élevé dans les régions à production laitière concentrée | Court terme (≤ 2 ans) |

| Concurrence des graisses et huiles alternatives | -1.1% | Mondial, avec la pression la plus forte dans les applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Réglementations strictes et exigences d'étiquetage | -0.6% | Impact principal en Amérique du Nord et en Europe, se propageant à d'autres régions | Long terme (≥ 4 ans) |

| Durée de conservation et sensibilité au stockage par rapport aux alternatives | -0.4% | Mondial, affectant particulièrement les petits transformateurs et distributeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des graisses et huiles alternatives

Les alternatives à base de graisses végétales présentent des défis en termes de coût et de fonctionnalité pour l'adoption de la matière grasse laitière anhydre, notamment dans les applications sensibles aux prix où les exigences de performance permettent la substitution. L'huile de coco et les dérivés d'huile de palme offrent des caractéristiques de fusion similaires à des coûts nettement inférieurs, créant une pression sur les prix de la matière grasse laitière anhydre dans les applications industrielles. Le développement de lipides structurés et de mélanges de graisses permet aux fabricants alimentaires d'atteindre la fonctionnalité souhaitée tout en réduisant les coûts des ingrédients, notamment dans les applications où le profil de saveur unique de la matière grasse laitière anhydre n'est pas essentiel. Les pressions réglementaires autour de la durabilité et de l'impact environnemental favorisent les alternatives végétales dans certains segments de marché, les consommateurs scrutant de plus en plus l'empreinte carbone des ingrédients d'origine animale. Les avancées techniques dans les technologies de modification des graisses permettent aux huiles alternatives de reproduire plus fidèlement les caractéristiques de performance de la matière grasse laitière anhydre, réduisant les avantages fonctionnels qui protégeaient traditionnellement la part de marché de la matière grasse laitière anhydre.

Volatilité des prix et dépendance de la chaîne d'approvisionnement au lait cru

Les fluctuations des prix du lait cru créent des pressions significatives sur les marges des transformateurs de matière grasse laitière anhydre, avec des prix à la boîte aux lettres moyennant 19,98 USD par quintal en mars 2024, représentant une augmentation mensuelle de 0,35 USD qui impacte directement les coûts de production, selon le Département de l'agriculture des États-Unis[3]Source : Département de l'agriculture des États-Unis, « Rapport sur le prix du lait à la boîte aux lettres de l'USDA - Mars 2024 », usda.gov. Les perturbations de la chaîne d'approvisionnement dues aux épidémies de maladies, illustrées par l'influenza aviaire hautement pathogène affectant le bétail laitier, aggravent ces pressions sur les prix en réduisant les volumes de lait disponibles pour la transformation. La nature concentrée de la production laitière dans des régions géographiques spécifiques crée une vulnérabilité aux perturbations liées aux conditions météorologiques, comme le démontrent les défis de production de l'Australie affectant la disponibilité mondiale des matières grasses laitières. Les transformateurs font face à des défis particuliers pendant les périodes de faible approvisionnement en lait, lorsque les éleveurs laitiers privilégient les applications à plus haute valeur ajoutée, limitant potentiellement la capacité de production de matière grasse laitière anhydre. Les réformes de l'Ordonnance fédérale sur la commercialisation du lait introduisent une complexité supplémentaire, les mécanismes de tarification s'ajustant pour refléter les réalités modernes de la production laitière, créant une incertitude pour les contrats d'approvisionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance et croissance du conventionnel

La matière grasse laitière anhydre conventionnelle représente la plus grande part (98,58 %) en 2025 et reste le segment à la croissance la plus rapide (CAGR de 8,48 %, 2026-2031) sur le marché mondial de la matière grasse laitière anhydre en raison de son alignement avec l'échelle, l'économie et les réalités réglementaires de la fabrication alimentaire industrielle. La matière grasse laitière anhydre conventionnelle bénéficie de chaînes d'approvisionnement laitières établies, d'une disponibilité du lait tout au long de l'année et de systèmes de traitement standardisés qui permettent des rendements élevés et une qualité constante à des coûts inférieurs, essentiels pour les producteurs de boulangerie, de confiserie, de nutrition infantile et d'aliments prêts à consommer. Des organismes gouvernementaux et industriels tels que l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) et la Fédération internationale de laiterie (FIL) soulignent que les matières grasses laitières conventionnelles sont essentielles pour la sécurité alimentaire mondiale en raison de leur stabilité fonctionnelle, de leur longue durée de conservation et de leur conversion efficace du lait cru en ingrédients à valeur ajoutée. Les politiques laitières favorables, telles que la Politique agricole commune de l'UE, les programmes de marge laitière de l'USDA et les initiatives du Conseil national de développement laitier (NDDB) de l'Inde, favorisent la production de matière grasse laitière conventionnelle en améliorant la productivité agricole, l'infrastructure de la chaîne du froid et la préparation à l'exportation.

Du point de vue de la croissance, la matière grasse laitière anhydre conventionnelle se développe rapidement à mesure que la demande de matière grasse butyrique rentable augmente dans les marchés émergents, où la sensibilité aux prix l'emporte sur les préférences de certification biologique, et dans les applications industrielles où les allégations d'étiquette propre peuvent être satisfaites sans statut biologique. Les développements récents renforcent cet élan : en 2024, plusieurs grandes coopératives et transformateurs ont étendu la production de matière grasse laitière anhydre conventionnelle pour une utilisation en boulangerie et confiserie, notamment de nouveaux formats de matière grasse laitière anhydre en vrac et des variantes à stabilité oxydative améliorée pour les utilisateurs industriels ; en 2025, les fabricants ont lancé des produits de matière grasse laitière anhydre conventionnelle spécifiques aux applications, tels que la matière grasse laitière anhydre à point de fusion élevé pour les climats tropicaux et la matière grasse laitière anhydre reformulée pour les préparations pour nourrissons et les enrobages de chocolat, tirant parti des économies d'échelle plutôt que des primes de certification. Le fort soutien politique, l'infrastructure mature, les coûts de production inférieurs et l'optimisation continue des produits expliquent pourquoi la matière grasse laitière anhydre conventionnelle domine la part de marché et croît plus vite que les alternatives biologiques à l'échelle mondiale.

Par type d'emballage : l'emballage en vrac détient une part majeure

L'emballage en vrac détient la plus grande part (90,55 %) en 2025 du marché mondial de la matière grasse laitière anhydre car le produit est principalement un ingrédient industriel et est donc optimisé pour des chaînes d'approvisionnement à haut volume et rentables : les fabricants alimentaires, les confiseurs, les boulangers, les producteurs de préparations pour nourrissons et les exportateurs préfèrent les grands fûts, les conteneurs intermédiaires et les livraisons par citerne qui réduisent le coût d'emballage par kilogramme, simplifient la chaîne du froid et la manutention en vrac, et correspondent aux lignes de traitement en continu, une réalité reflétée dans les rapports officiels sur les matières premières qui montrent la tension et le commerce actif des chargements de beurre/matière grasse laitière anhydre en vrac pour les acheteurs internationaux. Les perspectives gouvernementales et multilatérales (OCDE-FAO, FAO) et les organismes professionnels (FIL) soulignent également que le commerce, l'efficacité du stockage et les spécifications standardisées des matières premières rendent les graisses concentrées comme la matière grasse laitière anhydre attrayantes pour les grands transformateurs et négociants, renforçant la domination des formats en vrac dans les volumes mondiaux. Concrètement, les régulateurs et les organismes de normalisation industrielle ont facilité le travail sur les emballages et les spécifications en 2024 (par exemple, la norme ADPI pour la matière grasse laitière anhydre et les normes d'ingrédients industriels mises à jour), ce qui a réduit les frictions pour la vente et l'achat de matière grasse laitière anhydre en formats industriels en vrac et a soutenu des exportations stables et un approvisionnement à l'échelle des usines.

Dans le même temps, l'emballage institutionnel (petits conditionnements en vrac, barquettes portionnées et formats pour la restauration) est le segment à la croissance la plus rapide (CAGR de 8,97 %, 2026-2031) car la demande des canaux de restauration, de traiteur, d'hôtellerie et de restauration rapide a rebondi et s'est modernisée : les chaînes et les cuisines centrales spécifient de plus en plus des formats de matière grasse laitière anhydre portionnés et prêts à l'emploi qui réduisent la manutention sur site, améliorent la cohérence de la sécurité alimentaire et s'adaptent aux cuisines à haut débit, des tendances signalées par les rapports professionnels du secteur qui lient la croissance de la restauration rapide, des restaurants et des achats institutionnels à l'augmentation des volumes d'ingrédients et à l'innovation en matière d'emballage. Les programmes nationaux du secteur laitier qui ont étendu la capacité de traitement et l'approvisionnement en restauration en 2024-25 (par exemple, l'augmentation de la production des transformateurs notée dans les rapports aux investisseurs des entreprises et les perspectives nationales du secteur laitier) ont encore accéléré la demande de matière grasse laitière anhydre emballée de manière institutionnelle, adaptée aux chefs et aux fabricants alimentaires sous marque de distributeur.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : dominance industrielle, accélération de la restauration

Les fabricants alimentaires et les transformateurs industriels représentent la plus grande part du marché mondial de la matière grasse laitière anhydre (91,94 %) en 2025 en raison de la haute pureté, des performances fonctionnelles (texture, profil de fusion, stabilité à la conservation) et des spécifications standardisées de la matière grasse laitière anhydre. Ces qualités la rendent idéale pour les fabricants à grande échelle de boulangerie, de confiserie, de chocolat, de préparations pour nourrissons et d'ingrédients laitiers nécessitant des graisses prévisibles de qualité commerciale. Les normes internationales (directives Codex/FAO) et les spécifications industrielles renforcent le rôle de la matière grasse laitière anhydre en tant qu'intrant négocié et piloté par les spécifications. Des organismes multilatéraux comme la Fédération internationale de laiterie soulignent l'importance des ingrédients laitiers transformés dans le commerce mondial et la durabilité. Par exemple, les rapports du Service agricole étranger de Nouvelle-Zélande font état d'une augmentation des expéditions de matière grasse laitière anhydre et des exportations de produits laitiers spéciaux, portées par les programmes laitiers nationaux et la facilitation des échanges, qui soutiennent la demande industrielle.

Le segment de la restauration est le plus en croissance (CAGR de 10,7 %, 2026-2031) en raison de la reprise et de l'expansion des restaurants, des chaînes de restauration rapide, des cuisines centrales et de la restauration collective institutionnelle. Cette croissance stimule la demande de produits de matière grasse laitière anhydre prêts à l'emploi, portionnés et spécifiques aux applications (par exemple, barquettes adaptées aux chefs, grades à point de fusion élevé pour les cuisines chaudes et conditionnements commerciaux plus petits). En 2024-25, les fournisseurs ont étendu les portefeuilles de matière grasse laitière anhydre spécifiques aux applications pour les utilisateurs industriels (par exemple, matière grasse laitière anhydre fractionnée pour la confiserie tropicale) et ont lancé des formats adaptés à la restauration pour répondre aux besoins évolutifs. Les normes établies, les économies de traitement à grande échelle et les programmes nationaux expliquent la domination des fabricants alimentaires, tandis que l'évolution des pratiques d'approvisionnement en restauration et les lancements récents de produits stimulent la croissance de la restauration.

Analyse géographique

L'Europe représente la plus grande part du marché mondial de la matière grasse laitière anhydre (35,40 %) en 2025 car elle combine de très grands approvisionnements stables en lait cru, une capacité de traitement et de fractionnement mature, une intégration étroite avec les grands fabricants alimentaires et exportateurs, et des cadres réglementaires et de normalisation favorables qui rendent le commerce de matière grasse laitière anhydre en vrac et piloté par les spécifications efficace. L'Association laitière européenne et les données d'Eurostat montrent des livraisons de lait soutenues et des chaînes de valeur d'ingrédients bien établies qui alimentent la production industrielle de matière grasse laitière anhydre. Des exemples concrets et récents soulignent ces dynamiques : en 2024, les transformateurs et plateformes commerciales européens ont continué à soutenir de grands volumes de matière grasse laitière anhydre pour les acheteurs industriels, tandis que des producteurs tels que Fonterra ont réaffirmé la matière grasse laitière anhydre comme matière première de référence dans leurs mises à jour commerciales 2024, reflétant des canaux d'approvisionnement stables et une focalisation sur le portefeuille d'ingrédients.

En revanche, l'Asie-Pacifique est la région à la croissance la plus rapide (CAGR de 10,58 %, 2026-2031), portée par une demande accélérée d'aliments transformés, de nutrition infantile, de boulangerie et de confiserie dans les marchés peuplés (notamment la Chine, l'Inde et l'Asie du Sud-Est), la hausse des revenus disponibles et l'urbanisation, et l'expansion de la capacité de traitement locale. Ce schéma est noté dans les analyses du marché des matières grasses/fractions laitières et les perspectives OCDE-FAO, qui soulignent la dynamique des prix plus élevés du beurre et des matières grasses en 2024 qui a élargi la valeur des matières grasses laitières concentrées et encouragé l'investissement régional. En 2025, les actions des plateformes industrielles et des fournisseurs, telles que l'expansion par Global Dairy Trade des offres de matière grasse laitière anhydre en formats de conteneurs intermédiaires en vrac et le lancement par les fournisseurs d'ingrédients de spécialités dérivées de la matière grasse laitière et d'approbations pour les composants de la membrane du globule gras du lait (MFGM) utilisés dans la nutrition infantile, illustrent l'adoption rapide par l'Asie-Pacifique de nouveaux produits de matière grasse laitière anhydre spécifiques aux applications.

L'Amérique du Nord suit une courbe de croissance régulière en raison d'une forte demande en aval d'ingrédients laitiers spéciaux (préparations pour nourrissons, boulangerie haut de gamme, chocolat), d'une innovation continue et d'un élan à l'exportation (les exportations laitières américaines ont augmenté en 2024-25), et des investissements des transformateurs dans des grades de matière grasse laitière anhydre spécifiques aux applications et des emballages flexibles qui servent à la fois les fabricants alimentaires nationaux et les acheteurs internationaux. Dans l'ensemble, la forte infrastructure de production et de commerce européenne explique sa part dominante, tandis que les changements démographiques et de demande ainsi que les développements ciblés de produits et de plateformes en 2024-25 expliquent pourquoi l'Asie-Pacifique est la région à la croissance la plus rapide et pourquoi l'Amérique du Nord étend régulièrement son empreinte en matière grasse laitière anhydre.

Paysage concurrentiel

Le marché mondial de la matière grasse laitière anhydre est fragmenté, caractérisé par la présence d'un mélange de grandes coopératives laitières multinationales, de spécialistes régionaux en ingrédients et d'exportateurs spécifiques à chaque pays qui se font concurrence sur le prix, la fonctionnalité, les certifications et la focalisation sur l'utilisation finale, plutôt que d'être dominé par un ou quelques acteurs. Des entreprises telles que Fonterra Co-operative Group Limited, FrieslandCampina, Dairy Farmers of America, Inc., Lactalis Ingredients et Yili Group (via Westland Milk Products) sont des participants clés, mais aucune n'exerce un contrôle écrasant en raison de la base d'approvisionnement en lait géographiquement dispersée, des réglementations régionales différentes et des exigences d'application variées pour la matière grasse laitière anhydre. Les sources gouvernementales et associatives telles que la FAO, l'OCDE-FAO, la FIL et les conseils laitiers nationaux décrivent systématiquement les marchés des matières grasses laitières comme liés aux matières premières mais différenciés régionalement, avec la matière grasse laitière anhydre négociée aux côtés du beurre et de la butteröl et produite par un large éventail de coopératives et de transformateurs privés en Europe, en Océanie, en Amérique du Nord et dans certaines parties de l'Asie.

En 2024, la hausse des prix de la matière grasse butyrique et la volatilité de l'approvisionnement ont encouragé les grands et moyens transformateurs à orienter la matière grasse laitière vers la matière grasse laitière anhydre, conduisant à de multiples expansions de capacité parallèles et introductions de produits plutôt qu'à une consolidation. Les grands acteurs ont étendu les grades de matière grasse laitière anhydre spécifiques aux applications, tandis que les fournisseurs plus petits et régionaux ont lancé de la matière grasse laitière anhydre industrielle standard pour les clients de la boulangerie et de la confiserie. En 2025, la concurrence s'est encore diversifiée, les grands groupes tels que Fonterra, FrieslandCampina et Lactalis Ingredients se concentrant sur des variantes de matière grasse laitière anhydre à valeur ajoutée (fractionnée, à point de fusion élevé, conforme à la nutrition infantile), tandis que Dairy Farmers of America renforçait l'approvisionnement industriel nord-américain et que Yili/Westland alignait la production d'Océanie sur la demande en forte croissance de l'Asie-Pacifique.

Dans le même temps, les acteurs régionaux en Europe, en Inde et en Asie du Sud-Est ont continué à fournir de la matière grasse laitière anhydre conventionnelle aux fabricants alimentaires nationaux et aux utilisateurs de la restauration, renforçant la fragmentation. Dans l'ensemble, le marché de la matière grasse laitière anhydre reste structurellement fragmenté, avec une concurrence portée par la disponibilité du lait, l'orientation à l'exportation, la personnalisation fonctionnelle et la conformité aux normes Codex, ADPI et régionales plutôt que par la seule échelle. Cette dynamique permet aux coopératives mondiales et aux transformateurs régionaux de coexister et de croître.

Leaders du secteur de la matière grasse laitière anhydre

Fonterra Co-operative Group Ltd

FrieslandCampina N.V.

Dairy Farmers of America Inc.

Lactalis Ingredients

Yili Industrial Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Fonterra a annoncé une expansion significative de sa capacité de production de matière grasse laitière anhydre pour répondre à la demande mondiale croissante, notamment dans les secteurs de la transformation alimentaire et de la confiserie. Un élément clé de cet investissement est un nouveau magasin frigorifique sur le site de Whareroa à Taranaki, en Nouvelle-Zélande, couvrant environ 19 000 m² (la taille de trois terrains de rugby), pour augmenter la capacité de stockage d'environ 5 000 tonnes.

- Novembre 2024 : Glanbia Ingredients a lancé une nouvelle gamme de produits de matière grasse laitière anhydre conçus spécifiquement pour les industries de la boulangerie et de la confiserie. Ces produits se concentrent sur l'amélioration de la saveur, de la texture et de la durée de conservation, notamment dans les produits de boulangerie et les produits chocolatés, améliorant la qualité sensorielle et la fraîcheur des produits alimentaires haut de gamme.

- Octobre 2024 : Arla Foods a introduit une variété biologique de matière grasse laitière anhydre pour répondre à la demande croissante des consommateurs pour des produits laitiers biologiques, naturels et d'approvisionnement durable. Ce produit s'adresse à la fois aux secteurs de la fabrication alimentaire et de la vente au détail, en mettant l'accent sur le positionnement en étiquette propre et en s'alignant sur la tendance plus large de la consommation croissante d'aliments biologiques. Ce lancement renforce le portefeuille d'Arla dans les matières grasses laitières haut de gamme et de spécialité.

- Janvier 2024 : Dairy Farmers of America a investi dans la modernisation de ses installations de production pour mieux répondre à la demande croissante de matière grasse laitière anhydre. L'accent a été mis sur l'intégration verticale et l'approvisionnement local pour améliorer le contrôle de la chaîne d'approvisionnement et la qualité des produits. Cet investissement renforce la capacité de la coopérative à fournir de la matière grasse laitière anhydre de haute qualité et constante pour répondre aux besoins du marché haut de gamme.

Portée du rapport sur le marché mondial de la matière grasse laitière anhydre

| Conventionnel |

| Biologique |

| Vrac (fûts et citernes) |

| Institutionnel (conteneurs intermédiaires en vrac) |

| Fabricants alimentaires/Industriel | Produits laitiers |

| Boulangerie | |

| Confiserie | |

| Boissons | |

| Autres applications industrielles | |

| Restauration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Conventionnel | |

| Biologique | ||

| Type d'emballage | Vrac (fûts et citernes) | |

| Institutionnel (conteneurs intermédiaires en vrac) | ||

| Utilisateur final | Fabricants alimentaires/Industriel | Produits laitiers |

| Boulangerie | ||

| Confiserie | ||

| Boissons | ||

| Autres applications industrielles | ||

| Restauration | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la matière grasse laitière anhydre en 2026 ?

La taille du marché de la matière grasse laitière anhydre s'élève à 4,37 milliards USD en 2026 et devrait croître à un CAGR de 8,4 % pour atteindre 6,55 milliards USD d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide sur le marché de la matière grasse laitière anhydre ?

Le type d'emballage institutionnel se développe à un CAGR de 8,79 %.

Quel est le principal frein impactant les transformateurs de matière grasse laitière anhydre ?

La volatilité des prix du lait cru, avec une moyenne de 19,98 USD par quintal en mars 2024, comprime les marges des transformateurs et complique les contrats d'approvisionnement à long terme.

Quelle région devrait contribuer le plus à la croissance future du volume de matière grasse laitière anhydre ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 10,58 % à mesure que la consommation croissante de la classe moyenne et l'urbanisation stimulent la demande d'ingrédients laitiers haut de gamme.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché de la matière grasse laitière anhydre est fragmenté.

Dernière mise à jour de la page le: