Taille et part du marché du babeurre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

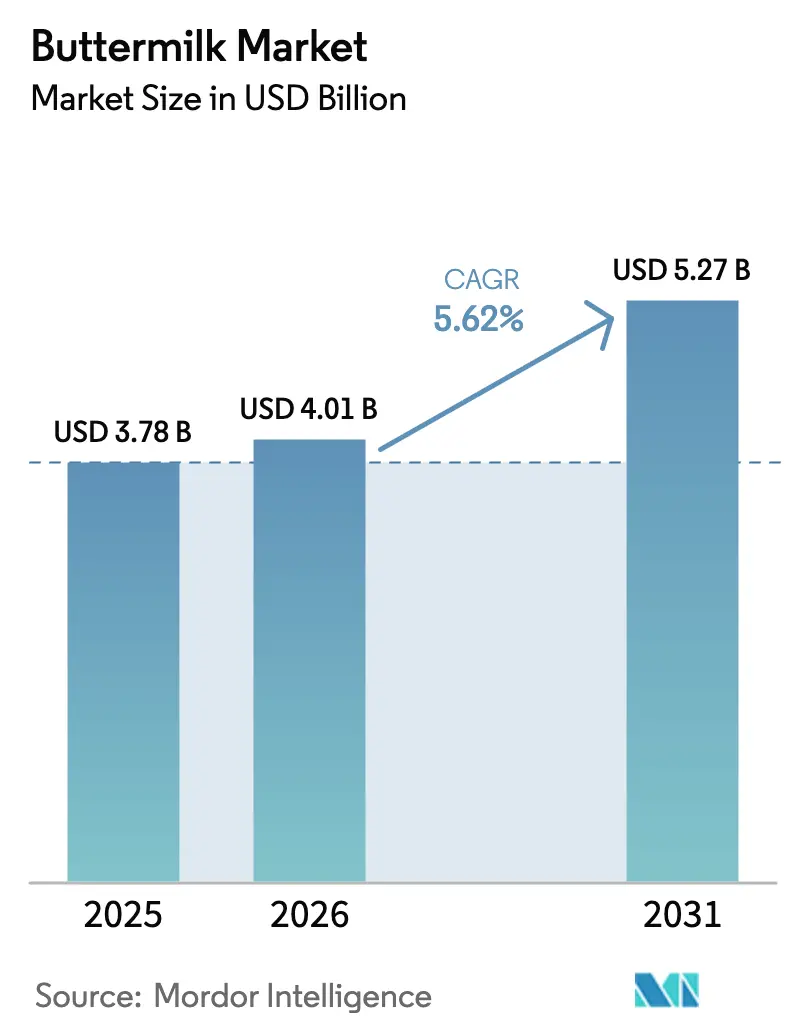

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du babeurre par Mordor Intelligence

La taille du marché du babeurre devrait passer de 3,78 milliards USD en 2025 à 4,01 milliards USD en 2026, pour atteindre 5,27 milliards USD d'ici 2031, avec un CAGR de 5,62 % sur la période 2026-2031. Dans un contexte d'évolution des préférences des consommateurs et de pressions réglementaires, le marché fait preuve de résilience, la position unique du babeurre en tant que produit laitier traditionnel et ingrédient fonctionnel recherché alimentant une demande diversifiée. Si l'Asie-Pacifique constitue le principal centre de revenus, l'Europe connaît la croissance la plus rapide, stimulée par l'accélération des innovations produits en réponse aux mandats de durabilité. Le Pacte vert de l'UE, qui met l'accent sur la valorisation des sous-produits laitiers, renforce la réputation du babeurre en tant qu'ingrédient durable. Cela est particulièrement vrai alors que les transformateurs cherchent à tirer le maximum de valeur des flux de lait en réutilisant des sous-produits comme le babeurre dans des applications à haute valeur ajoutée, notamment dans les domaines alimentaire, des boissons et des soins personnels. La dynamique concurrentielle reste modérée, les coopératives régionales et les multinationales mondiales recherchant des économies d'échelle par le biais de fusions, de coentreprises et d'expansions stratégiques de capacités. Ces stratégies permettent aux entreprises d'optimiser leurs processus de production, de réduire leurs coûts et de répondre à la demande croissante d'ingrédients laitiers durables et fonctionnels.

Points clés du rapport

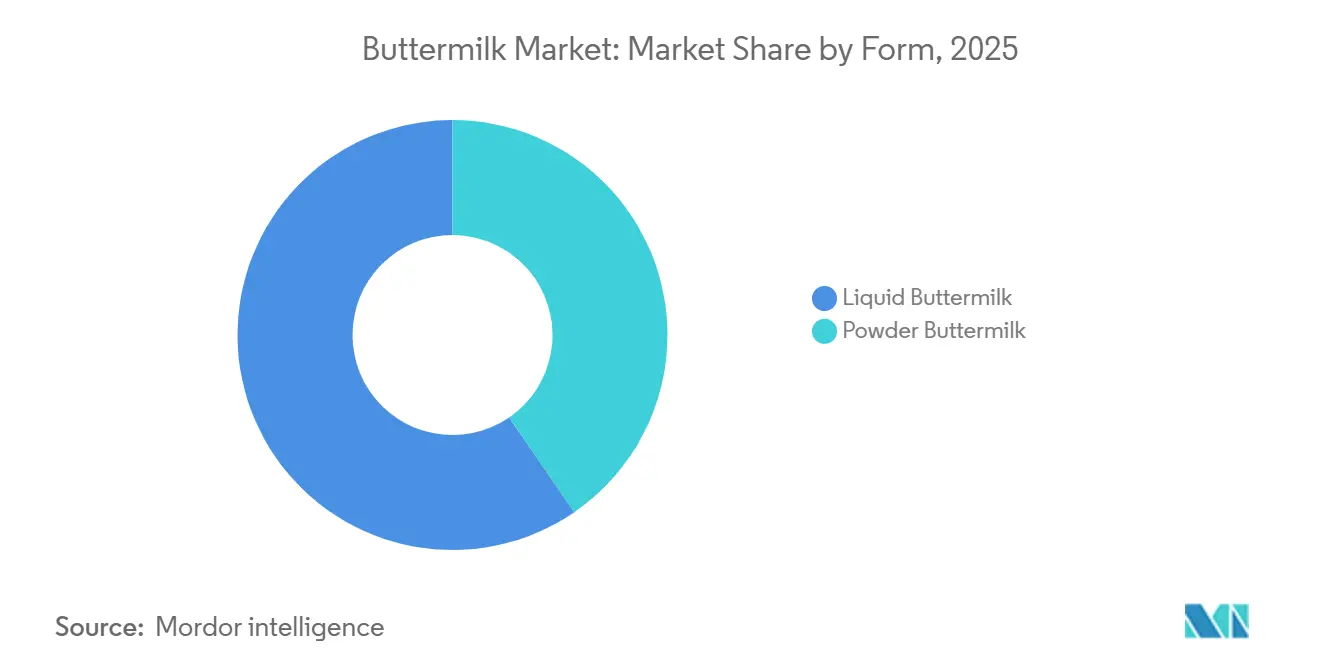

- Par forme, le babeurre liquide était en tête avec 59,59 % de la part de marché du babeurre en 2025 ; le babeurre en poudre devrait se développer à un CAGR de 6,48 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient 85,69 % de la taille du marché du babeurre en 2025, tandis que les variantes biologiques devraient croître à un CAGR de 6,97 % jusqu'en 2031.

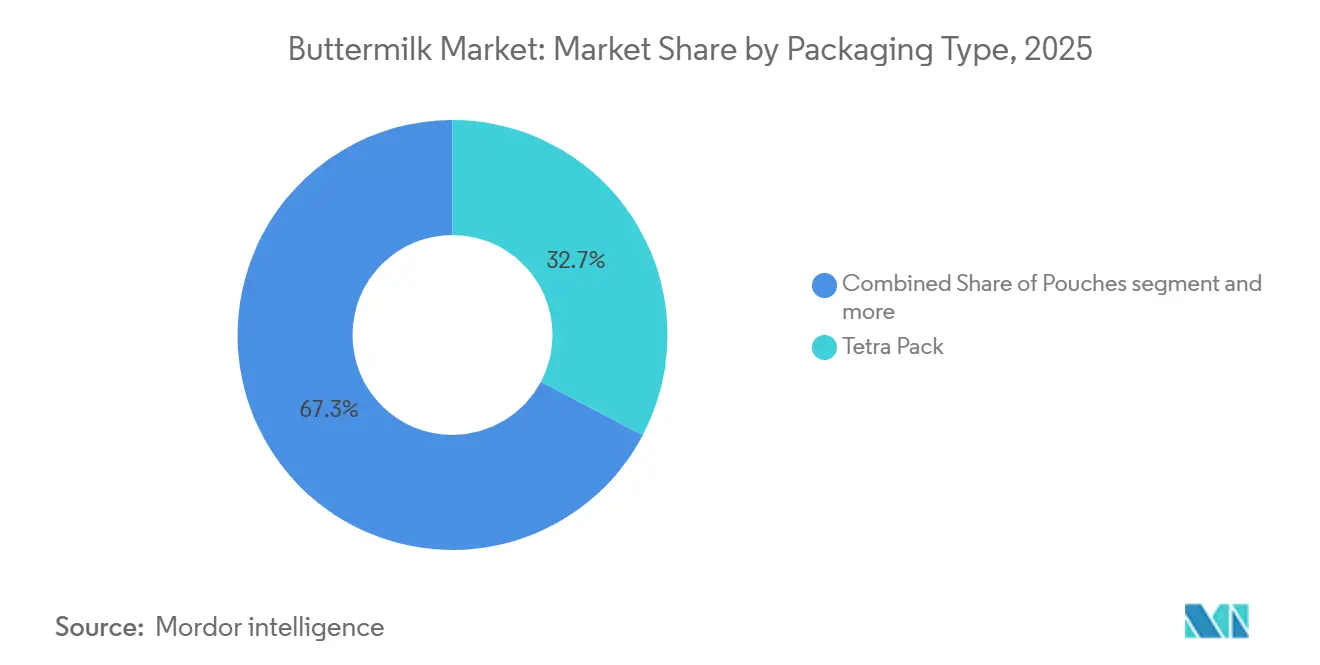

- Par emballage, Tetra Pak a capturé 32,72 % de part en 2025 ; les sachets progressent à un CAGR de 6,70 % jusqu'en 2031.

- Par utilisateur final, les circuits de vente au détail représentaient 77,12 % des revenus de 2025 ; la restauration hors domicile devrait progresser à un CAGR de 7,20 % entre 2026 et 2031.

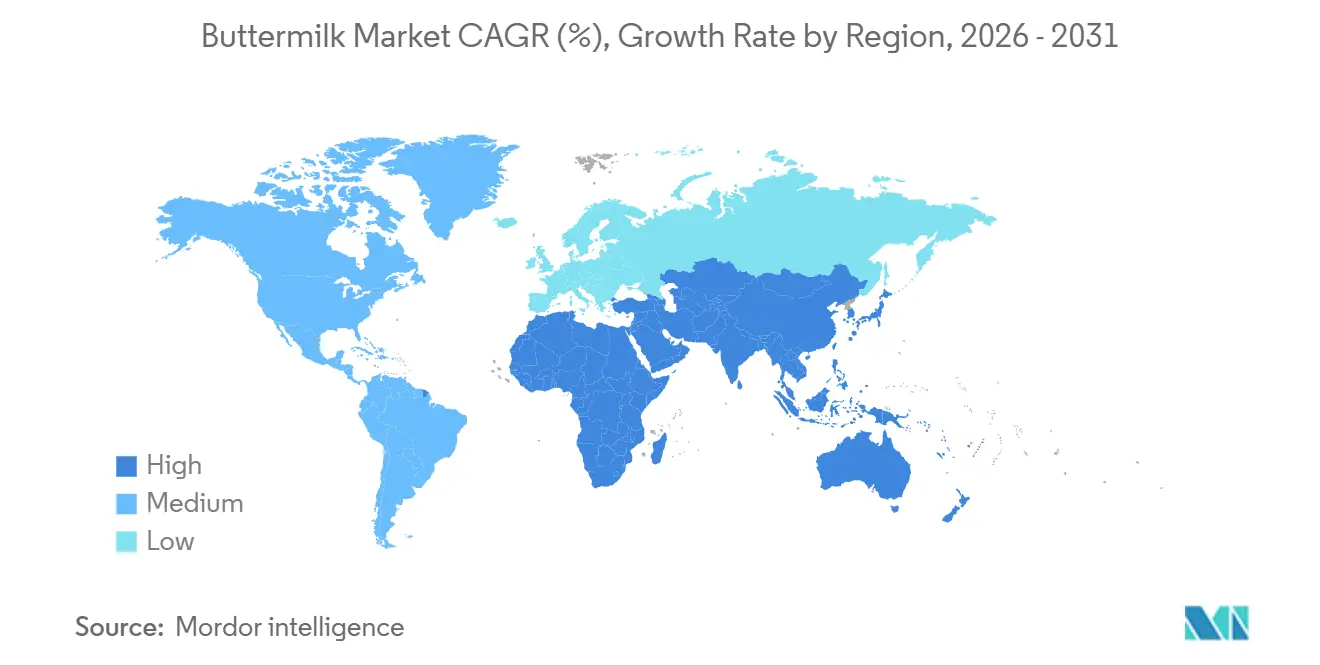

- Par géographie, l'Asie-Pacifique représentait 38,40 % des ventes de 2025, tandis que la région Moyen-Orient et Afrique progresse à un CAGR de 6,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du babeurre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des applications avancées en boulangerie (recettes à étiquette propre et à haute teneur en protéines) | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante de babeurre en poudre à longue durée de conservation sur les marchés émergents | +0.9% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Premiumisation des boissons laitières fermentées dans les épiceries de proximité d'Asie-Pacifique | +0.8% | Asie-Pacifique, notamment le Japon, la Corée du Sud et la Chine urbaine | Court terme (≤ 2 ans) |

| Expansion des chaînes de gaufres et de poulet frit HoReCa en Amérique du Nord | +0.7% | Amérique du Nord, avec expansion vers les marchés de l'UE | Moyen terme (2-4 ans) |

| Valorisation de la membrane du globule gras du lait (MFGM) pour les mélanges de nutrition infantile | +1.1% | Mondial, porté par les marchés développés à forte demande de préparations infantiles premium | Long terme (≥ 4 ans) |

| Mandats de valorisation incitant à l'utilisation des sous-produits laitiers (Pacte vert de l'UE) | +0.6% | UE en premier lieu, avec des répercussions réglementaires sur les autres régions développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les applications avancées en boulangerie stimulent l'innovation à étiquette propre

Le babeurre en poudre évolue de son rôle traditionnel pour répondre aux exigences modernes, marquant un tournant significatif dans les applications avancées en boulangerie. Comme le souligne l'Institut américain des produits laitiers secs, les boulangeries industrielles se tournent désormais vers le babeurre en poudre, non seulement pour sa saveur acidulée rappelant les produits artisanaux, mais aussi comme acidulant naturel et exhausteur de goût[1]Institut américain des produits laitiers secs, " Norme pour le babeurre sec", adpi.org. Cette évolution les amène à délaisser les additifs synthétiques pour répondre à la préférence croissante des consommateurs pour les produits à étiquette propre. Par ailleurs, la teneur en protéines du babeurre en poudre, qui se situe généralement entre 32 et 35 %, le positionne comme un substitut polyvalent et économique aux protéines isolées dans les formulations de pain à haute teneur en protéines. Cette polyvalence est particulièrement significative alors que les tendances en matière de nutrition sportive et de bien-être continuent de stimuler la demande d'aliments quotidiens riches en protéines, faisant du babeurre en poudre un ingrédient essentiel pour répondre à ces besoins évolutifs des consommateurs.

Les marchés émergents adoptent les formats à longue conservation

Les marchés émergents adoptent de plus en plus le babeurre en poudre à longue durée de conservation en raison des défis infrastructurels et de l'évolution des préférences de consommation qui privilégient les produits laitiers stables à température ambiante par rapport aux produits réfrigérés. Selon l'USDA, d'ici 2025, la demande laitière de l'Indonésie devrait atteindre 5,3 millions de tonnes métriques, portée par le Programme de repas nutritifs gratuits, qui bénéficie à plus de 82 millions de personnes par jour[2]Département de l'agriculture des États-Unis, "Indonésie : Produits laitiers et dérivés annuel 2024", www.fas.usda.gov. Cette tendance offre d'importantes opportunités de croissance pour le babeurre en poudre, notamment dans les applications de restauration collective. De même, la consommation de lait en Inde devrait atteindre 91 millions de tonnes métriques en 2025, la consommation industrielle grimpant à 125,5 millions de tonnes métriques, soulignant une forte demande d'ingrédients laitiers transformés comme le babeurre en poudre[3]Département de l'agriculture des États-Unis, " Inde : Produits laitiers et dérivés annuel", www.fas.usda.gov. Dans les zones disposant d'une infrastructure de chaîne du froid limitée, les formats en poudre offrent une solution rentable, car le transport et le stockage du babeurre liquide peuvent s'avérer coûteux. Pour tirer parti des opportunités de valorisation locale et réduire la dépendance aux ingrédients laitiers importés, les transformateurs des marchés émergents investissent de plus en plus dans des capacités de séchage par atomisation. Cette approche répond à la demande intérieure croissante d'aliments de commodité et d'applications en boulangerie, tout en marquant une évolution stratégique dans le secteur laitier de la région.

La premiumisation des épiceries de proximité en Asie-Pacifique transforme les produits laitiers fermentés

Dans les épiceries de proximité d'Asie-Pacifique, les boissons laitières fermentées connaissent une tendance à la premiumisation. Les produits à base de babeurre, en particulier, sont vendus à des prix premium, grâce à leur positionnement fonctionnel et à leur image artisanale. À partir de février 2025, le Japon renforce sa gouvernance laitière. Les nouvelles règles exigent des demandes détaillées pour l'ajout de probiotiques aux produits laitiers, créant des obstacles qui profitent aux acteurs établis. Ces réglementations, établies par le ministère de la Santé, du Travail et des Affaires sociales du Japon, non seulement maintiennent la qualité des produits, mais renforcent aussi indirectement la premiumisation. Cela est obtenu en augmentant les coûts de conformité et en donnant un avantage aux marques dotées de systèmes de qualité robustes. Les chaînes d'épiceries de proximité capitalisent sur les avantages probiotiques inhérents au babeurre. Elles font la promotion de leurs produits à marque propre en mettant en avant leurs bienfaits pour la santé digestive et le renforcement de l'immunité, s'adressant directement aux citadins soucieux de leur santé. Cette tendance ne se limite pas au babeurre fermenté traditionnel. Elle s'étend aux produits de fusion, mêlant le babeurre à des saveurs régionales et à des ingrédients fonctionnels ajoutés, ouvrant la voie à une justification des prix premium.

La valorisation de la MFGM élève la nutrition fonctionnelle

À mesure que les transformateurs laitiers, les entreprises de biotechnologie et les institutions de recherche collaborent plus étroitement, le rythme du développement de produits et de la validation clinique s'accélère de manière significative. Cette convergence permet l'intégration d'innovations biotechnologiques avancées dans la transformation laitière traditionnelle, favorisant la création de nouveaux produits à base de babeurre aux profils nutritionnels améliorés. Par conséquent, le babeurre est repositionné, passant d'un simple ingrédient traditionnel à une source puissante de bienfaits ciblés pour la santé, notamment dans des domaines tels que l'amélioration des fonctions cognitives et le soutien du système immunitaire. Ces développements élargissent non seulement les applications fonctionnelles du babeurre, mais stimulent également son adoption dans divers segments du marché mondial de la nutrition, notamment les aliments fonctionnels, les compléments alimentaires et les produits de nutrition spécialisée. Au fil du temps, ces avancées sont appelées à transformer la perception que les consommateurs ont du babeurre, l'élevant du statut de sous-produit de commodité à celui d'ingrédient multifonctionnel hautement valorisé, jouant un rôle essentiel dans la réponse aux demandes évolutives des consommateurs en matière de solutions de santé et de bien-être dans le paysage mondial de la nutrition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du lait écrémé comprimant les marges des transformateurs | -1.4% | Mondial, avec un impact aigu dans les régions sensibles aux matières premières | Court terme (≤ 2 ans) |

| Popularité croissante des substituts de babeurre d'origine végétale | -0.8% | Amérique du Nord et UE en premier lieu, se répandant vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans la distribution du dernier kilomètre en Afrique et en Asie du Sud | -0.6% | Afrique et Asie du Sud, avec les zones rurales les plus touchées | Long terme (≥ 4 ans) |

| Objectifs réglementaires de réduction du sodium impactant le babeurre fermenté salé | -0.4% | Amérique du Nord et UE, avec une expansion mondiale potentielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les marges due aux fluctuations des prix du lait écrémé

La volatilité des prix du lait écrémé comprime les marges sur le marché mondial du babeurre. La fluctuation des coûts des intrants peut éroder la rentabilité de manière imprévisible. Les transformateurs sont confrontés à des défis de prévision en raison des incertitudes sur les prix du lait de classe III et IV, ce qui complique leurs stratégies de tarification et accroît les risques de pertes financières. Pour faire face à ces défis, les grands transformateurs adoptent souvent des stratégies de couverture ou poursuivent une intégration verticale, leur conférant un meilleur contrôle sur les chaînes d'approvisionnement et la stabilisation des marges. Pourtant, ces manœuvres financières et ces changements structurels exigent des capitaux importants et des ressources expertes en gestion des risques que de nombreuses petites et moyennes entreprises ne possèdent pas. Par conséquent, ces entités plus petites peinent à absorber les chocs de prix ou à investir dans des mesures de protection, ce qui freine leur expansion de production et leurs efforts d'entrée sur le marché. Ce scénario non seulement entrave la croissance de ces entreprises, mais alimente également la consolidation du marché, réduisant la concurrence et pouvant potentiellement freiner l'innovation dans le secteur du babeurre.

Les alternatives d'origine végétale rivalisent pour l'attention des consommateurs

Alors que les consommateurs soucieux de l'environnement favorisent de plus en plus les produits à faible empreinte carbone, le marché traditionnel du babeurre fait face à une pression croissante due à l'essor des alternatives d'origine végétale. Les start-ups comme les marques établies vantent la durabilité et des formulations innovantes, commercialisant leurs substituts de babeurre et analogues de beurre d'origine végétale comme des alternatives attrayantes, notamment pour les jeunes consommateurs urbains. Ce changement de préférence menace non seulement la croissance en volume du babeurre laitier conventionnel, mais compromet également son statut premium dans certaines niches. En réaction, les fournisseurs laitiers intensifient leurs efforts marketing, mettant en avant les bienfaits naturels pour la santé du babeurre, tels que les probiotiques et les composés uniques de la membrane du globule gras du lait (MFGM), pour se différencier des concurrents d'origine végétale. Pourtant, à mesure que les options d'origine végétale deviennent plus sophistiquées et atteignent la parité gustative, les produits laitiers traditionnels peinent davantage à conserver leur part de marché, notamment dans les zones où les tendances véganes ou flexitariennes sont prononcées. Cette dynamique concurrentielle fragmente non seulement la demande, freinant l'expansion du marché du babeurre, mais contraint également les transformateurs laitiers à investir davantage dans l'innovation et l'éducation des consommateurs pour fidéliser leur clientèle actuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La poudre à longue conservation élargit l'accès

En 2025, le babeurre liquide occupe une position dominante, représentant plus de 59,59 % de la part de marché mondiale du babeurre. Son leadership découle de son utilisation répandue dans les produits de boulangerie et de confiserie, ainsi que de sa popularité dans les boissons laitières traditionnelles, appréciées pour leurs bienfaits probiotiques et nutritionnels. Les marchés laitiers établis affichent une nette préférence pour le babeurre liquide, attirés par ses qualités sensorielles fraîches et sa fonctionnalité polyvalente dans les recettes. Cette préférence est renforcée par de solides réseaux de distribution et le rôle ancré du babeurre liquide dans la cuisine commerciale et domestique. Dans les régions dotées d'une transformation laitière avancée, le babeurre liquide s'intègre dans les aliments et boissons fonctionnels, consolidant sa position dominante. Par conséquent, si d'autres formats émergent dans de nouvelles applications, le babeurre liquide est appelé à maintenir son leadership sur le marché.

D'autre part, le babeurre en poudre est en plein essor, avec des projections indiquant un CAGR de 6,48 % au cours de la prochaine décennie. Sa progression est attribuée à des avantages tels que le transport rentable, la longue durée de conservation et son utilité dans les zones disposant d'une réfrigération peu fiable. Les innovations, notamment dans le séchage par atomisation, ont amélioré la préservation des composés bioactifs, faisant de la poudre un ingrédient recherché dans la nutrition sportive, les mélanges pour pâtisserie et les préparations infantiles. De plus, les utilisateurs industriels apprécient les niveaux constants d'humidité et de protéines de la poudre, essentiels pour la production alimentaire à grande échelle. L'extraction de fractions enrichies en MFGM à partir du babeurre en poudre ouvre de nouvelles sources de revenus dans les compléments alimentaires et les aliments fonctionnels, stimulant davantage la premiumisation et l'adoption généralisée du segment. Avec les fabricants de produits alimentaires et de boissons à la recherche d'ingrédients laitiers stables, polyvalents et à valeur ajoutée, l'importance du babeurre en poudre sur la scène mondiale est appelée à croître, dépassant son homologue liquide.

Par catégorie : Les gammes biologiques bénéficient de l'image de marque durable

En 2025, les variantes conventionnelles de babeurre dominent le marché mondial, captant 85,69 % des revenus totaux. Leur large disponibilité, renforcée par des chaînes d'approvisionnement établies et une production rentable, en fait le choix privilégié tant pour les utilisateurs industriels que pour les consommateurs ordinaires. La compétitivité des prix consolide leur leadership, notamment dans les régions sensibles aux prix et dans les applications à forte utilisation comme la boulangerie et la restauration. La fiabilité des approvisionnements conventionnels garantit une qualité de produit constante et une pénétration étendue du marché, renforçant leur statut de produit de base dans le secteur laitier. Les grandes marques et les transformateurs s'appuient sur ces variantes pour maintenir des ventes régulières et répondre à la majeure partie de la demande des consommateurs. Par conséquent, si des alternatives premium se taillent des niches, le babeurre conventionnel est appelé à rester la pierre angulaire du marché.

D'autre part, le babeurre biologique gagne rapidement du terrain, avec des projections indiquant un CAGR de 6,97 %. Cette progression est portée par l'accent croissant mis par les consommateurs sur la durabilité et le bien-être animal. Les propriétaires de marques amplifient l'attrait des produits biologiques en mettant en avant les allégations d'agriculture nourrie à l'herbe et d'agriculture régénérative, en harmonie avec les objectifs de durabilité d'entreprise plus larges, tels que la feuille de route de Nestlé vers les émissions nettes nulles. Si la production biologique peut générer des volumes inférieurs, les marges plus élevées associées compensent la production réduite. De plus, une transparence accrue grâce aux systèmes de données à la ferme favorise la confiance des consommateurs et assure des placements premium en rayon dans les circuits de vente au détail et les points de vente spécialisés. La popularité croissante du babeurre biologique diversifie non seulement les sources de revenus des producteurs, mais renforce également le marché mondial en séduisant les acheteurs soucieux de l'environnement. À mesure que ce segment se développe, il est appelé à influencer significativement la trajectoire future du secteur du babeurre.

Par type d'emballage : Les formats flexibles perturbent les acteurs rigides établis

Tetra Pack détenait 32,72 % des revenus de 2025, dominant le marché des cartons aseptiques avec une durée de conservation ambiante de 6 à 12 mois, idéale pour les marchés sans infrastructure réfrigérée. Les sachets, cependant, devraient connaître la croissance la plus rapide avec un CAGR de 6,70 % jusqu'en 2031, portés par des coûts unitaires inférieurs de 15 à 25 %, un poids d'expédition allégé de 40 à 50 % et une demande de formats à portion contrôlée sur les marchés émergents. En 2025, Tetra Pak a investi 60 millions EUR (65 millions USD) dans la technologie de barrière à base de papier, atteignant 80 % de contenu papier et 92 % de matériaux renouvelables, réduisant l'empreinte carbone de 43 % par rapport aux cartons conventionnels. Les bouteilles détenaient une part intermédiaire en 2025, avec des marques premium comme Organic Valley et Straus Family Creamery utilisant des bouteilles en verre ou en HDPE pour signaler la qualité et soutenir les systèmes de consigne.

Les sachets gagnent du terrain en Inde, en Asie du Sud-Est et en Afrique subsaharienne, où les formats individuels de 200 à 250 millilitres s'adaptent au pouvoir d'achat et réduisent les déchets dans les foyers sans réfrigération. Amul a été pionnier des sachets de lait en Inde lors de la Révolution blanche des années 1970, un format représentant désormais 40 à 50 % des ventes de produits laitiers liquides et s'étendant au babeurre et au lassi. La durabilité oriente les tendances d'emballage : les barrières à base de papier de Tetra Pak, les films mono-matériaux des fabricants de sachets pour le recyclage, et le passage des producteurs de bouteilles au contenu recyclé post-consommateur (PCR) répondent aux exigences des distributeurs et des régulateurs pour réduire les déchets plastiques. Les transformateurs investissant dans des lignes d'emballage flexible et s'associant à des fabricants de sachets comme Amcor et Sealed Air gagnent des avantages en termes de coûts et de durabilité, défiant les acteurs de formats rigides confrontés à des risques d'actifs échoués.

Par utilisateur final : La restauration hors domicile mise sur l'authenticité culinaire

En 2025, les circuits de vente au détail ont consolidé leur avance sur le marché mondial du babeurre, captant 77,12 % des revenus totaux. Cette performance robuste est principalement due à l'attrait durable de la pâtisserie maison et à la présence omniprésente du babeurre dans les supermarchés et les épiceries. Les consommateurs se tournent fréquemment vers ces points de vente au détail, incorporant le babeurre dans une myriade de plats, des pancakes et biscuits aux marinades et vinaigrettes. La combinaison de familiarité et d'accessibilité cimente les circuits de vente au détail comme la source privilégiée pour les ménages, renforçant leur domination sur le marché. Les supermarchés, s'appuyant sur des réseaux de distribution établis et des tactiques de merchandising avisées, veillent à ce que le babeurre reste bien visible et facilement accessible aux acheteurs. Par conséquent, les circuits de vente au détail ancrent non seulement les ventes de babeurre, mais garantissent également des revenus constants et une portée de marché étendue.

Parallèlement, le secteur de la restauration hors domicile émerge comme le canal à la croissance la plus rapide, avec des projections indiquant un CAGR de 7,20 %. Cette progression est portée par l'incorporation croissante du babeurre dans des articles de menu populaires, notamment les gaufres, le poulet frit et autres délices de restauration décontractée. La diffusion mondiale de la restauration de style américain, notamment par la franchise, a amplifié la présence du babeurre dans les établissements de restauration. De plus, la restauration collective institutionnelle, des écoles aux hôpitaux, connaît une hausse de la demande de babeurre, ces entités l'adoptant pour améliorer les standards nutritionnels et diversifier leurs offres de repas. Renforçant cette tendance, les transformateurs laitiers forgent des alliances stratégiques avec les opérateurs de restauration, renforçant les chaînes d'approvisionnement et assurant un approvisionnement régulier en babeurre vers les établissements de restauration hors domicile. À mesure que ces partenariats se renforcent, ils consolident non seulement la position du babeurre dans le domaine de la restauration hors domicile, mais annoncent également une trajectoire de croissance prometteuse pour ce canal dynamique.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 38,40 % des revenus du marché mondial du babeurre. Des facteurs tels qu'une classe moyenne en expansion avec un pouvoir d'achat accru, une inclination culturelle vers les boissons fermentées et le développement des réseaux d'épiceries de proximité stimulent les ventes. En Inde, une progression de la transformation laitière, associée à une politique axée sur la nutrition infantile, soutient la demande intérieure de babeurre en poudre. Les initiatives gouvernementales visant à améliorer la production laitière et à promouvoir les programmes nutritionnels soutiennent davantage cette croissance. Pendant ce temps, les réglementations strictes du Japon en matière de probiotiques alimentent la premiumisation et la différenciation des marques sur le marché, les entreprises se concentrant sur le respect de ces normes pour répondre aux consommateurs soucieux de leur santé.

Le marché du babeurre au Moyen-Orient et en Afrique est en plein essor, avec des projections indiquant un CAGR de 6,58 % jusqu'en 2031. Cette progression est largement attribuée à une demande croissante d'importations laitières à longue conservation, coïncidant avec l'évolution de la fabrication locale. Les entités gouvernementales comme les investisseurs privés canalisent des fonds vers l'infrastructure de la chaîne du froid, composante essentielle pour maintenir la qualité des produits et réduire les pertes dans les climats plus chauds de la région. De plus, ces zones forgent activement des partenariats et attirent des investissements directs étrangers, visant à moderniser les installations de transformation laitière et à renforcer la production locale. Avec une population urbaine en plein essor et des revenus disponibles croissants, on observe un changement marqué des consommateurs vers des produits laitiers pratiques et à valeur ajoutée, notamment le babeurre. Par conséquent, le Moyen-Orient et l'Afrique ne font pas que réduire l'écart avec leurs homologues plus établis, mais posent également les bases d'une croissance et d'une innovation continues dans le domaine du babeurre.

L'Europe se positionne à l'avant-garde du marché du babeurre, soulignée par son engagement envers la durabilité, les technologies de transformation de pointe et l'utilisation optimale des sous-produits. La position réglementaire stricte de la région en matière de conservation de l'environnement pousse les fabricants vers des techniques de production respectueuses de l'environnement et un meilleur rendement des flux laitiers. Les coopératives comme Arla–DMK, affichant des revenus de 19 milliards EUR, illustrent l'échelle et les investissements en recherche et développement essentiels pour la pénétration du marché et l'évolution des produits. Les transformateurs européens exploitent des méthodes telles que le traitement à haute pression et la séparation membranaire, non seulement pour prolonger la durée de conservation, mais aussi pour extraire des fractions MFGM premium et élaborer des offres laitières fonctionnelles supérieures. Cette focalisation sur l'innovation permet aux producteurs européens de s'aligner sur les préférences des consommateurs soucieux de leur santé, assurant une position concurrentielle sur les marchés locaux et internationaux. Avec la durabilité et la fonctionnalité des produits au premier plan, l'Europe est appelée à consolider sa réputation de centre d'excellence pour le babeurre premium et à valeur ajoutée, même si ses taux de croissance se modèrent par rapport aux marchés émergents.

Paysage concurrentiel

Les coopératives appartenant aux agriculteurs comme Amul, FrieslandCampina, Arla et Fonterra dominent le marché du babeurre, contrôlant une part significative de la capacité de transformation mondiale. Ces coopératives tirent parti de leur approvisionnement en lait en amont pour obtenir des avantages en termes de coûts, un exploit que des marques multinationales comme Danone, Lactalis et Saputo trouvent difficile à réaliser sans intégration verticale. Contrairement à leurs homologues multinationales, les coopératives privilégient le volume et la stabilité des prix du lait payés aux agriculteurs plutôt que l'optimisation des marges. Cette approche, bien qu'elle comprime la rentabilité globale du secteur, garantit un approvisionnement fiable même lors des baisses de matières premières.

La technologie forge un avantage concurrentiel dans le secteur. Les innovations en filtration membranaire permettent aux transformateurs d'exploiter des fractions de MFGM et de phospholipides à haute valeur à partir du babeurre, une ressource auparavant reléguée à l'alimentation animale ou aux déchets. En 2024, GEA Group a introduit ses systèmes de filtration intelligente chez Molkerei Ammerland en Allemagne, réduisant la consommation d'eau de 48 % et la consommation d'énergie de 77 % lors des cycles de nettoyage des membranes. Leur succès souligne que l'extraction de MFGM peut être à la fois respectueuse de l'environnement et économiquement viable, avec des périodes de retour sur investissement inférieures à deux ans.

L'arène concurrentielle se divise : les grands acteurs comme FrieslandCampina, Lactalis et Fonterra canalisent leurs investissements dans les technologies d'extraction d'ingrédients et les fusions pour exploiter des niches lucratives. Pendant ce temps, les coopératives régionales comme Amul, Prairie Farms et Goulburn Valley renforcent leur présence sur le marché grâce à l'approvisionnement local, aux stratégies directes aux consommateurs et aux collaborations avec les entités gouvernementales pour les subventions et les protections tarifaires. Ces stratégies permettent aux acteurs régionaux de défendre leur part de marché tout en maintenant la fiabilité de l'approvisionnement et la fidélité des agriculteurs.

Leaders du secteur du babeurre

Arla Foods amba

Lactalis Group

Fonterra Co-operative Group

Gujarat Cooperative Milk Marketing Federation (Amul)

Dairy Farmers of America (Mayfield Dairy Farms)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Arla Foods a annoncé un investissement de 300 millions EUR (324 millions USD) pour construire une nouvelle fromagerie sur son site de production de Götene, en Suède, qui devrait doubler le lait entrant à environ 1 milliard de kilogrammes par an et augmenter l'autosuffisance fromagère de la Suède de 10 points de pourcentage lors de sa mise en service en 2030.

- Mars 2025 : Karnataka Milk Federation (KMF) a lancé ses produits de marque Nandini, notamment le lait, le yaourt et le babeurre, dans le district de Hathras, en Uttar Pradesh. Le lancement du babeurre Nandini en Uttar Pradesh s'inscrit dans une tendance plus large : une demande croissante de boissons prêtes à boire et un essor de la popularité du babeurre aromatisé.

- Juin 2024 : Amul a lancé son babeurre Kathiyawadi dans un sachet de 400 ml, débutant la commercialisation du produit dans tout le Gujarat. Ce lancement a contribué à une augmentation significative des ventes de l'entreprise, soulignant la demande croissante des consommateurs pour des produits laitiers d'inspiration régionale.

- Avril 2024 : Heritage Foods Ltd a lancé son babeurre épicé de marque A-one, complétant sa gamme de boissons rafraîchissantes. Ces produits sont désormais disponibles en Andhra Pradesh, au Telangana et dans d'autres régions où l'entreprise opère.

Périmètre du rapport sur le marché mondial du babeurre

Le babeurre est un produit laitier polyvalent qui existe sous deux formes principales : un sous-produit traditionnel de la fabrication du beurre et une boisson fermentée moderne. Le marché du babeurre est segmenté par forme, catégorie, type d'emballage, utilisateur final, canal de distribution et géographie. Par forme, le marché est segmenté en poudre et liquide. Par catégorie, le marché est segmenté en conventionnel et biologique. Par type d'emballage, le marché est segmenté en sachets, emballages Tetra, bouteilles et autres. Par utilisateur final, le marché est segmenté en restauration hors domicile et vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Babeurre en poudre |

| Babeurre liquide |

| Conventionnel |

| Biologique |

| Sachets |

| Emballages Tetra |

| Bouteilles |

| Autres |

| Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Babeurre en poudre | |

| Babeurre liquide | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par type d'emballage | Sachets | |

| Emballages Tetra | ||

| Bouteilles | ||

| Autres | ||

| Par utilisateur final | Restauration hors domicile | |

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial du babeurre ?

La taille du marché mondial du babeurre est de 4,01 milliards USD en 2026.

Quelle région détient la plus grande part des ventes de babeurre ?

L'Asie-Pacifique est en tête avec 38,40 % des revenus de 2025.

Quelle forme de babeurre connaît la croissance la plus rapide ?

Les variantes en poudre devraient se développer à un CAGR de 6,48 % entre 2026 et 2031 en raison des avantages en termes de durée de conservation et de logistique.

Qu'est-ce qui stimule les prix premium dans les boissons laitières des épiceries de proximité ?

Des normes plus strictes en matière de fortification probiotique et l'intérêt des consommateurs pour les ingrédients fonctionnels rehaussent le profil et le prix des boissons à base de babeurre fermenté.

Dernière mise à jour de la page le: