Taille et part du marché américain des viandes transformées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.70 Milliards de dollars |

| Taille du Marché (2026) | 11.03 Milliards de dollars |

| Taille du Marché (2031) | 12.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des viandes transformées par Mordor Intelligence

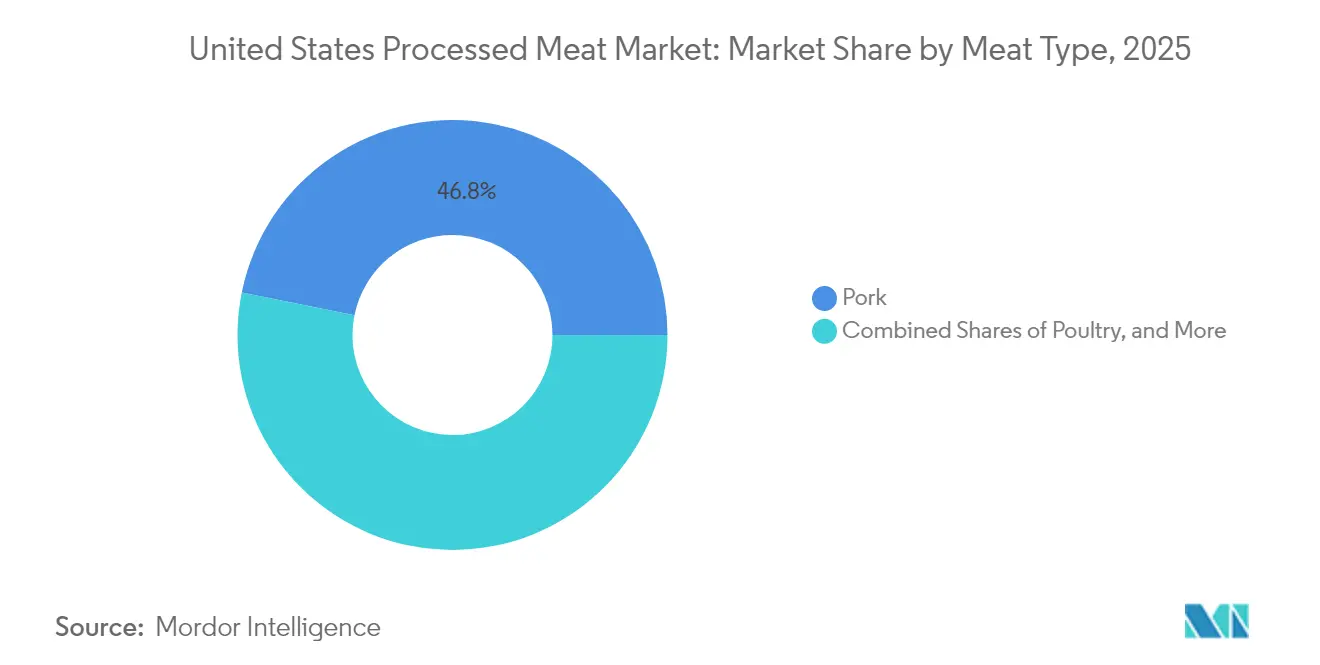

La taille du marché américain des viandes transformées devrait passer de 10,70 milliards USD en 2025 à 11,03 milliards USD en 2026 et devrait atteindre 12,8 milliards USD d'ici 2031, à un TCAC de 3,05 % sur la période 2026-2031. La modération de l'expansion reflète une courbe de demande arrivée à maturité où les gains progressifs proviennent désormais de l'innovation produit, de l'automatisation et d'une orchestration plus rigoureuse de la chaîne d'approvisionnement plutôt que de simples augmentations de volume. Le porc maintient une part de marché dominante de 47,28 % du marché américain des viandes transformées en volume en 2024, témoignant de la pérennité des produits traditionnels même à mesure que les tendances de premiumisation s'accélèrent. Le bœuf est la catégorie à la croissance la plus rapide, progressant à un TCAC de 4,88 %, soutenu par des coupes à valeur ajoutée à marges plus élevées et des initiatives de marque mettant l'accent sur la provenance et les critères de bien-être animal. Les schémas de distribution soulignent également la transformation : les points de vente en commerce absorbent encore la majeure partie du débit, mais les circuits hors commerce — notamment le commerce électronique — enregistrent le TCAC le plus rapide à 5,11 %, indiquant une orientation structurelle vers la commodité de la consommation à domicile.

Principaux enseignements du rapport

- Par type de viande, le porc détenait 46,83 % de la part du marché américain des viandes transformées en 2025, tandis que le bœuf enregistrait le TCAC le plus élevé à 4,63 % jusqu'en 2031.

- Par canal de distribution, le commerce dominait avec une part de revenus de 55,10 % en 2025, tandis que le hors commerce devrait se développer à un TCAC de 4,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des viandes transformées

Analyse de l'impact des moteurs*

| Moteurs | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des options alimentaires riches en protéines, pratiques, prêtes à consommer et faciles à préparer | +0.8% | National, avec une concentration plus élevée dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans le traitement des viandes | +0.6% | National, avec adoption précoce dans les pôles de transformation du Midwest | Long terme (≥ 4 ans) |

| Demande croissante du secteur de la restauration hors domicile | +0.7% | National, avec un accent sur les zones métropolitaines | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs à l'apport en protéines | +0.5% | National, avec une pénétration plus élevée dans les segments soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Popularité croissante des viandes transformées réfrigérées | +0.4% | National, avec une croissance plus forte dans les régions côtières | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à la croissance, à l'expansion et à l'investissement dans le secteur | +0.3% | Régional, axé sur les communautés de transformation rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des options pratiques et riches en protéines

Les évolutions du comportement des consommateurs vers des solutions de repas efficaces en termes de temps transforment le développement et le positionnement sur le marché des produits de viandes transformées. En 2024, les produits protéinés prêts à consommer ont connu une croissance significative, les segments axés sur la commodité maintenant un solide élan au-delà de la demande suscitée par la pandémie. Cette tendance met en évidence un changement de mode de vie plus large, où les ménages à double revenu et les professionnels urbains privilégient une préparation efficace des repas sans sacrifier la qualité nutritionnelle. L'intersection croissante entre la prise de conscience autour des protéines et la demande de commodité crée des opportunités de tarification premium pour les produits qui offrent efficacement ces deux attributs. Les entreprises de transformation y répondent en investissant dans des innovations d'emballage et des technologies de conservation à température ambiante pour améliorer l'accessibilité des produits tout en préservant leur goût. Les leaders du marché capitalisent sur cette tendance pour obtenir des marges plus élevées sur les produits à valeur ajoutée par rapport aux offres de viandes de commodité traditionnelles.

Avancées technologiques dans le traitement des viandes

L'automatisation et l'intelligence artificielle transforment l'efficacité du traitement et garantissent la cohérence des produits dans l'ensemble du secteur. L'investissement de 90 millions USD de Cargill dans l'automatisation de son usine de bœuf du Colorado illustre l'ampleur de cette évolution technologique. L'installation intègre désormais une robotique avancée pour la découpe de précision et des véhicules à guidage automatique pour la manutention rationalisée des matériaux. De même, la nouvelle usine de viandes de JBS en Italie intègre des robots collaboratifs et des systèmes de contrôle qualité pilotés par l'intelligence artificielle. Cette adoption réduit la dépendance à la main-d'œuvre manuelle tout en optimisant les rendements. Ces avancées permettent aux transformateurs de maintenir la cohérence de la production malgré les difficultés du marché du travail et la hausse des coûts salariaux. Au-delà de l'efficacité des coûts, ces technologies améliorent la sécurité alimentaire et la traçabilité, répondant ainsi aux exigences réglementaires changeantes. Les entreprises qui mettent en œuvre efficacement ces innovations obtiennent un avantage concurrentiel grâce à une plus grande flexibilité opérationnelle et une moindre exposition aux perturbations de la main-d'œuvre.

Demande croissante du secteur de la restauration hors domicile

La reprise et la croissance des secteurs de la restauration hors domicile stimulent une demande soutenue de produits de viandes transformées dans les restaurants, les services de restauration collective et les circuits institutionnels. Les indicateurs de performance de Sysco Corporation témoignent d'une croissance significative dans la distribution de protéines aux clients de la restauration hors domicile, reflétant les tendances générales de reprise du secteur et les cycles d'innovation des menus. Les exploitants de restaurants recourent de plus en plus aux produits de viandes transformées pour réduire les coûts de main-d'œuvre tout en garantissant un goût constant dans tous leurs établissements. L'expansion des cuisines fantômes et des modèles axés sur la livraison accélère encore davantage la demande de protéines pré-transformées, permettant une préparation plus rapide des repas. Dans les secteurs de la restauration institutionnelle tels que la santé et l'éducation, l'adoption des viandes transformées augmente pour concilier les besoins nutritionnels et l'efficacité opérationnelle. La croissance de ce canal soutient une tarification premium pour des produits sur mesure, axés sur des caractéristiques telles que le contrôle des portions et les temps de maintien prolongés afin de répondre aux exigences spécifiques de la restauration hors domicile.

Sensibilisation croissante des consommateurs à l'apport en protéines

À mesure que les tendances en matière de santé et de remise en forme privilégient la consommation de protéines, les produits de viandes transformées mettant en avant leurs bénéfices nutritionnels saisissent des opportunités de développement. Les recherches montrent que les consommateurs, en particulier les personnes âgées et celles axées sur la remise en forme, sont de plus en plus conscients de l'importance des protéines dans le maintien de la masse musculaire, la gestion du poids et la santé métabolique, comme le soulignent les recommandations alimentaires du Département de l'agriculture des États-Unis (USDA)[1]Recommandations alimentaires américaines, « Édition 2025-2030 », dietaryguidelines.gov. Cette prise de conscience accrue a conduit à une disposition à payer une prime pour des produits affichant une haute densité en protéines et des ingrédients sains. En réponse, les fabricants de viandes transformées conçoivent des produits qui non seulement mettent en valeur la teneur en protéines, mais répondent également aux préoccupations de santé avec une réduction du sodium et des ingrédients naturels. Cette tendance renforce les stratégies de segmentation du marché, permettant aux entreprises d'adapter les messages nutritionnels à des groupes de consommateurs spécifiques. Par ailleurs, dans leur effort pour concilier goût et santé, les entreprises naviguent selon les directives de réduction du sodium de la Food and Drug Administration (FDA), soulignant l'influence de la conformité réglementaire sur le développement des produits.

Analyse de l'impact des freins*

| Freins | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes des consommateurs concernant la santé liées à la consommation de viandes transformées | -0.4% | National, avec un impact plus élevé dans les marchés soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales strictes et conformité à la sécurité alimentaire | -0.3% | National, avec une application réglementaire uniforme | Long terme (≥ 4 ans) |

| Concurrence intense des sources de protéines alternatives | -0.2% | National, avec une pénétration plus élevée dans les marchés urbains | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières | -0.3% | Régional, avec un impact plus élevé dans les zones dépendantes de l'élevage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des sources de protéines alternatives

Les produits à base de protéines végétales et les protéines alternatives s'établissent dans des catégories traditionnellement dominées par les viandes transformées, créant une pression concurrentielle sur les prix et l'espace en rayon. La dynamique du marché des protéines alternatives montre une stabilisation après les phases de croissance initiales, les schémas d'adoption des consommateurs révélant une acceptation sélective plutôt qu'une substitution globale, selon le Service de recherche économique du Département de l'agriculture des États-Unis (USDA)[2]Service de recherche économique du Département de l'agriculture des États-Unis (USDA), « Rapport sur les protéines alternatives », ers.usda.gov. La menace concurrentielle se manifeste principalement dans des segments démographiques et des catégories de produits spécifiques où la parité gustative a été atteinte. Les transformateurs traditionnels répondent par une diversification de leur portefeuille, certaines entreprises lançant des produits hybrides combinant protéines conventionnelles et végétales. La concurrence stimule l'innovation en matière de goût, de texture et de positionnement nutritionnel, les entreprises cherchant à différencier leurs offres. L'érosion des parts de marché reste limitée mais crée une pression continue pour l'amélioration des produits et l'investissement marketing afin de maintenir la fidélité des consommateurs.

Perturbations de la chaîne d'approvisionnement affectant la disponibilité des matières premières

La volatilité de l'offre en bétail et les contraintes de transport continuent de créer des défis opérationnels et des pressions sur les coûts pour les fabricants de viandes transformées. Les fluctuations des coûts des aliments pour animaux ont un impact direct sur les prix des matières premières, la volatilité des prix du maïs et du soja se traduisant par une variabilité des coûts de production de l'élevage, telle que soulignée par le Service national de statistiques agricoles du Département de l'agriculture des États-Unis (USDA)[3]Service national de statistiques agricoles du Département de l'agriculture des États-Unis (USDA), « Indice des coûts des aliments pour animaux », nass.usda.gov. Les limitations de la capacité de transport et les pénuries de chauffeurs affectent à la fois la livraison des matières premières entrantes et la distribution des produits finis, créant des inefficacités opérationnelles. Les perturbations météorologiques affectant la production de bétail et les installations de transformation nécessitent une planification d'urgence et des stratégies de diversification des fournisseurs. Les contraintes de capacité de stockage à froid sur les marchés clés limitent la flexibilité des stocks et augmentent les coûts de distribution. Les entreprises investissent dans la résilience de la chaîne d'approvisionnement par le biais d'initiatives d'intégration verticale et de partenariats stratégiques avec les fournisseurs pour atténuer les risques de perturbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viande : la dominance du porc stimule l'innovation

En 2025, le porc détient une part de marché dominante de 46,83 %, soutenue par sa polyvalence de transformation et sa forte acceptation par les consommateurs dans diverses catégories de produits. La dominance de ce segment met en évidence sa capacité à s'adapter aux préférences changeantes des consommateurs grâce à des innovations telles que la diversité des variétés de saucisses, les alternatives de bacon axées sur la santé et les produits à base de jambon qui allient attrait traditionnel et tendances modernes soucieuses de la santé. Le bœuf devrait connaître la croissance la plus rapide, avec un TCAC projeté de 4,63 % jusqu'en 2031, soutenu par le développement de produits premium et une focalisation stratégique sur les attributs qualitatifs. Le segment de la volaille continue d'afficher des performances stables, bénéficiant des avancées dans les nuggets, les saucisses de spécialité et les offres de charcuterie fine qui mettent en avant les bénéfices des protéines maigres. Le mouton reste un segment de niche avec une demande stable, principalement concentrée dans des marchés régionaux et ethniques spécifiques.

Les technologies de transformation avancées transforment le développement des produits dans toutes les catégories de viandes. L'automatisation joue un rôle clé dans la garantie d'une qualité constante et dans l'élaboration de profils de texture innovants. Par exemple, l'investissement de 135 millions USD de JBS dans la production de saucisses dans l'Iowa illustre l'adoption par le secteur de technologies avancées. L'installation intègre des systèmes de contrôle qualité robotisés et pilotés par l'intelligence artificielle, facilitant les changements rapides de produits et les formulations personnalisées pour répondre aux demandes évolutives des consommateurs. De plus, les exigences réglementaires, telles que les mesures de contrôle des agents pathogènes du Service d'inspection et de sécurité alimentaire (FSIS), influencent les développements des segments. Les entreprises qui répondent efficacement à ces réglementations obtiennent un avantage concurrentiel en renforçant leurs accréditations en matière de sécurité alimentaire et en améliorant leur efficacité opérationnelle.

Par canaux de distribution : le leadership du commerce rencontre la croissance du hors commerce

Les canaux de commerce commandent une part de marché de 55,10 % en 2025, reflétant la consommation substantielle de viandes transformées du secteur de la restauration hors domicile dans les restaurants, les opérations de restauration collective et les établissements institutionnels. Cette dominance découle des avantages opérationnels que procurent les produits pré-transformés pour la gestion des coûts de main-d'œuvre tout en offrant des expériences gustatives constantes dans les points de service. Les canaux hors commerce démontrent une vélocité de croissance supérieure à un TCAC de 4,85 % jusqu'en 2031, portée par l'expansion de la distribution, l'adoption du commerce électronique et l'évolution des préférences des consommateurs vers la préparation à domicile. Les supermarchés et hypermarchés au sein du hors commerce maintiennent la plus grande part de segment individuelle, bénéficiant de l'expansion des rayons réfrigérés et des stratégies de positionnement des produits premium.

La dynamique des canaux reflète une évolution plus large du comportement des consommateurs où la commodité et la qualité se croisent dans les environnements de restauration hors domicile et de distribution. La croissance du commerce en ligne au sein des canaux hors commerce s'accélère grâce à l'amélioration de la logistique de la chaîne du froid et aux modèles de livraison par abonnement qui améliorent l'accessibilité des produits. Les épiceries de proximité élargissent leurs offres de viandes transformées grâce à des partenariats avec les principaux fournisseurs et à l'amélioration des capacités de réfrigération. Le paysage concurrentiel au sein des canaux de distribution s'intensifie à mesure que les entreprises développent des produits et des stratégies de prix spécifiques à chaque canal pour optimiser la pénétration du marché et la réalisation des marges dans des segments de clientèle diversifiés.

Analyse géographique

Les schémas de consommation régionaux à travers les États-Unis révèlent des préférences et des trajectoires de croissance distinctes qui reflètent la composition démographique, les influences culturelles et les conditions économiques. Le Midwest maintient la consommation par habitant de viandes transformées la plus élevée, soutenu par la proximité des centres de production de bétail et des traditions culturelles favorisant les régimes alimentaires axés sur la viande. Les États du Sud affichent une croissance robuste dans l'adoption des viandes transformées, portée par l'expansion des secteurs de la restauration hors domicile et la croissance démographique dans les zones métropolitaines. Les régions de l'Ouest affichent une demande croissante pour des produits de viandes transformées premium et de spécialité, reflétant des revenus disponibles plus élevés et des segments de consommateurs soucieux de leur santé disposés à payer des primes pour des attributs de qualité.

La répartition des installations de transformation s'aligne sur les centres de production de bétail, créant des avantages régionaux en matière de chaîne d'approvisionnement et des efficacités de coûts. L'Iowa, le Nebraska et le Kansas maintiennent des positions dominantes en termes de capacité de transformation, bénéficiant de la proximité du bétail et des réseaux d'infrastructure établis du Service national de statistiques agricoles du Département de l'agriculture des États-Unis (USDA). Ces régions attirent des investissements continus dans la modernisation des installations et l'expansion des capacités, les entreprises tirant parti des technologies d'automatisation pour améliorer la productivité tout en répondant aux défis du marché du travail. Les marchés côtiers démontrent une plus grande réceptivité aux formats de produits innovants et au positionnement premium, créant des opportunités pour des offres différenciées qui commandent des marges plus élevées.

Les considérations de transport et de logistique influencent de plus en plus la dynamique du marché régional à mesure que les entreprises optimisent leurs réseaux de distribution pour servir efficacement des marchés géographiques diversifiés. Les investissements dans les infrastructures de chaîne du froid soutiennent l'élargissement de la portée du marché pour les produits de viandes transformées réfrigérées, permettant un positionnement premium dans des régions auparavant peu desservies. Les variations réglementaires au niveau des États créent des complexités de conformité qui favorisent les grands transformateurs disposant des ressources nécessaires pour naviguer dans des exigences diverses, tout en créant des opportunités pour les spécialistes régionaux ayant des stratégies géographiques ciblées. Le cadre réglementaire continue d'évoluer à mesure que les États mettent en œuvre des approches variées en matière de surveillance de la sécurité alimentaire et d'exigences d'étiquetage.

Paysage concurrentiel

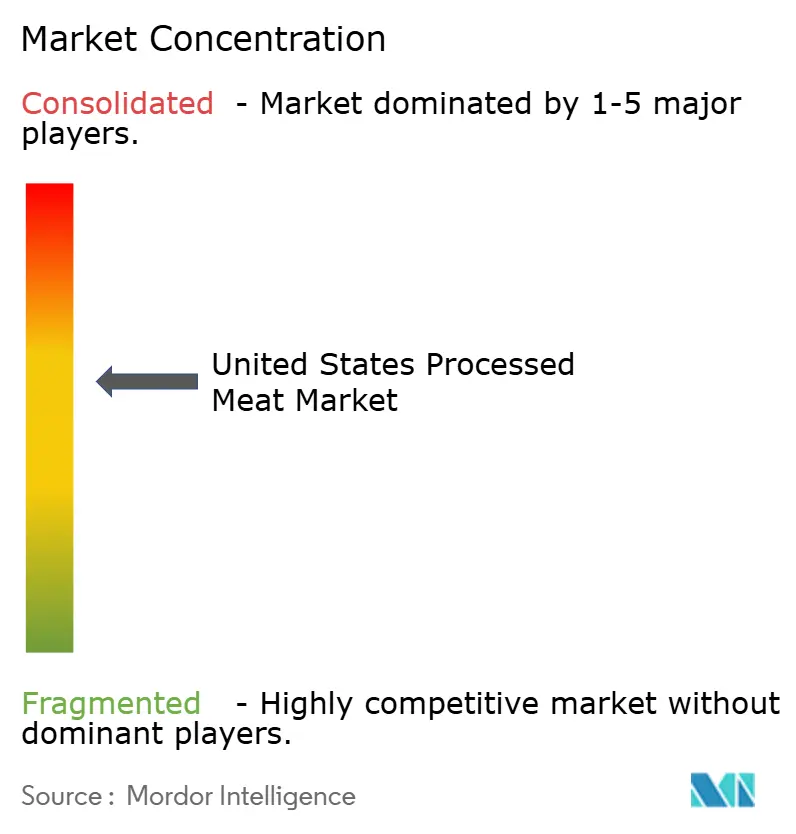

Le marché américain des viandes transformées présente une concentration modérée avec des acteurs établis tirant parti d'avantages d'échelle tout en préservant des opportunités pour les spécialistes régionaux et les entrants axés sur l'innovation. Les leaders du marché poursuivent une différenciation basée sur la technologie grâce à des investissements dans l'automatisation et l'innovation produit, la mise à niveau de 90 millions USD de l'installation de Cargill au Colorado illustrant l'accent stratégique mis sur l'efficacité opérationnelle et la cohérence qualitative. Le positionnement stratégique se concentre de plus en plus sur les capacités d'intégration verticale, la résilience de la chaîne d'approvisionnement et l'excellence de la conformité réglementaire qui créent des avantages concurrentiels durables.

Les entreprises qui parviennent à équilibrer l'efficacité d'échelle et la différenciation des produits captent une part de marché et des opportunités d'expansion des marges disproportionnées. Les dynamiques concurrentielles émergentes reflètent l'intersection de l'expertise traditionnelle en transformation avec l'innovation technologique et l'évolution des préférences des consommateurs. Les transformateurs plus petits acquièrent un positionnement concurrentiel grâce à la spécialisation dans les segments premium, les offres biologiques et le développement de marques régionales qui tirent parti de l'approvisionnement local et du positionnement artisanal. Le paysage concurrentiel récompense les entreprises qui naviguent avec succès dans la complexité réglementaire tout en investissant dans des technologies d'automatisation qui réduisent la dépendance à la main-d'œuvre et améliorent les capacités de sécurité alimentaire.

Les dépôts de brevets dans le domaine de l'automatisation du traitement des viandes et des innovations d'emballage indiquent une avancée technologique continue, les entreprises cherchant une protection de la propriété intellectuelle pour leurs méthodes de traitement et conceptions d'équipements propriétaires. Les exigences de conformité du Service d'inspection et de sécurité alimentaire (FSIS) créent des avantages concurrentiels pour les entreprises dotées de systèmes de qualité robustes et de capacités de test, permettant des gains de parts de marché grâce à des accréditations supérieures en matière de sécurité alimentaire.

Leaders du secteur américain des viandes transformées

Hormel Foods Corporation

Marfrig Global Foods S.A.

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : la marque de snacks carnés Carnal a lancé deux nouveaux produits : les Beef Sticks (bâtonnets de bœuf) et l'Umami Cut Beef Jerky (viande de bœuf séchée à la coupe umami). Le nouveau Umami Cut Jerky s'appuie sur cette démarche en proposant des coupes de bœuf de haute qualité infusées de soja vieilli, d'ail noir fermenté et de truffes noires de printemps, offrant un en-cas savoureux à la texture rappelant le steak.

- Septembre 2025 : MrBeast, Jimmy Donaldson, le YouTuber le plus populaire au monde, s'est associé à Jack Link's pour lancer des snacks à emporter, notamment des Turkey Mini Sticks (mini bâtonnets de dinde), des Original Beef Mini Sticks (mini bâtonnets de bœuf originaux), des Zero Sugar Original Beef Mini Sticks (mini bâtonnets de bœuf originaux sans sucre), des Teriyaki Beef Mini Sticks (mini bâtonnets de bœuf teriyaki), de l'Original Beef Jerky (viande de bœuf séchée originale) et du Peppered Beef Jerky (viande de bœuf séchée au poivre), entre autres.

- Septembre 2025 : Slim Jim et Buffalo Wild Wings ont lancé des Chicken Sticks (bâtonnets de poulet) aux saveurs audacieuses. Les produits sont disponibles en 2 saveurs différentes, Buffalo Style et Hot. Les produits conviennent aux en-cas à emporter, aux boîtes à lunch, aux voyages en voiture et plus encore.

- Mai 2025 : New Primal, une marque de renom dans le domaine des snacks carnés aux ingrédients sains, a présenté son dernier produit : des Rotisserie-Seasoned Chicken Sticks (bâtonnets de poulet assaisonnés à la rôtisserie). Les produits sont entièrement naturels et aromatisés à la rôtisserie, offrant aux consommateurs une option d'en-cas pratique, satisfaisante et riche en protéines, à emporter.

Portée du rapport sur le marché américain des viandes transformées

Le bœuf, le mouton, le porc et la volaille sont couverts en tant que segments par type. Le hors commerce et le commerce sont couverts en tant que segments par canal de distribution.| Bœuf | Saucisses |

| Viande séchée | |

| Steaks | |

| Poitrines | |

| Galettes | |

| Autres | |

| Porc | Saucisses |

| Lard | |

| Jambon | |

| Autres | |

| Volaille | Nuggets |

| Saucisses | |

| Pilons | |

| Boulettes de viande | |

| Charcuterie fine | |

| Autres | |

| Mouton | Saucisses |

| Viande hachée | |

| Viande moulue | |

| Autres | |

| Autres |

| Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autres | |

| Commerce | Cafés et bars |

| Restaurants | |

| Restauration collective | |

| Autres |

| Type de viande | Bœuf | Saucisses |

| Viande séchée | ||

| Steaks | ||

| Poitrines | ||

| Galettes | ||

| Autres | ||

| Porc | Saucisses | |

| Lard | ||

| Jambon | ||

| Autres | ||

| Volaille | Nuggets | |

| Saucisses | ||

| Pilons | ||

| Boulettes de viande | ||

| Charcuterie fine | ||

| Autres | ||

| Mouton | Saucisses | |

| Viande hachée | ||

| Viande moulue | ||

| Autres | ||

| Autres | ||

| Canaux de distribution | Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Commerce | Cafés et bars | |

| Restaurants | ||

| Restauration collective | ||

| Autres | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande se limite uniquement à la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisson et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Elle peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans des points de restauration hors domicile (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande moins communément consommés, mais qui sont néanmoins présents dans des régions spécifiques du monde. Bien qu'elles fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge présente généralement une couleur rouge à l'état cru et une couleur foncée à la cuisson. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, le chevreau, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à l'éclat de la chair, à sa texture et à sa couleur, à son brillant et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage des animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage dans les bassins d'élevage. |

| Fièvre porcine africaine (FPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon blanc | C'est l'une des plus petites espèces de thon présentes dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Lard | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Mortadelle de Bologne | C'est une saucisse italienne fumée à base de viande, généralement de grande taille et faite de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Cela désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Cela désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Cela désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Cela désigne la viande de poulet préparée à partir des muscles petit pectoral d'un poulet. |

| Steak de paleron | Il s'agit d'une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Il s'agit de poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il s'agit d'une cuisse de poulet sans le haut de la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département de l'agriculture des États-Unis (USDA) |

| Brebis | C'est une femelle adulte du mouton. |

| FDA | Food and Drug Administration (Agence américaine des produits alimentaires et médicamenteux) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de bœuf prise dans le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Cela désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant du bétail. |

| Frankfort | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Cela désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins qui ont été nourris avec un régime alimentaire enrichi en soja, en maïs et en d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Cela désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Cela désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie préparée à partir de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Cela désigne du bœuf fumé très épicé, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Cela désigne une coupe du quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs causant des échecs reproducteurs en fin de gestation et une pneumonie sévère chez les porcs nouveau-nés. |

| Coupes primaires | Cela désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une préparation ou une cuisson est requise selon le procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune autre cuisson ou préparation avant consommation. |

| Emballage sous stérilisation | C'est un procédé d'emballage aseptique des aliments dans lequel la nourriture est conditionnée dans une poche ou une boîte métallique, scellée, puis chauffée à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Cela désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Cela désigne une coupe de bœuf issue de la division entre la cuisse et la longe. |

| Salami | C'est une saucisse séchée à base de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement enveloppée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Cela désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes à des kiosques, permettant un service totalement sans contact et sans friction. |

| Surlonge | C'est une coupe de bœuf provenant des parties inférieure et latérale du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Cela désigne une coupe de bœuf constituant l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Cela désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Cela désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont valorisés pour leur viande très persillée. |

| Zoosanitaire | Cela désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.