Taille et part du marché du bacon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.72 Milliards de dollars |

| Taille du Marché (2031) | 109.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bacon par Mordor Intelligence

La taille du marché du bacon a été évaluée à 85,03 milliards USD en 2025 et devrait croître de 88,72 milliards USD en 2026 pour atteindre 109,72 milliards USD d'ici 2031, à un TCAC de 4,34 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par la position établie du bacon en tant qu'aliment du petit-déjeuner et son utilisation croissante comme exhausteur de goût dans divers plats. L'expansion des restaurants à service rapide (RSR) à l'échelle mondiale a considérablement contribué à la consommation de bacon, notamment dans les sandwichs, les burgers et d'autres articles de menu. La hausse des revenus disponibles dans les marchés urbains asiatiques a conduit à une adoption accrue des produits alimentaires occidentaux, y compris les produits à base de bacon. Les innovations produits, notamment les variantes à faible teneur en sodium, les options aromatisées et les produits précuits, ont élargi les choix et la commodité pour les consommateurs. Le marché présente des schémas régionaux distincts, les marchés occidentaux matures se concentrant sur les produits premium, les préparations artisanales et les variantes biologiques, tandis que les économies émergentes connaissent une croissance tirée par les volumes grâce aux circuits de distribution modernes et aux secteurs de la restauration en plein essor. Ces tendances reflètent l'influence de l'évolution des préférences des consommateurs, du développement du commerce de détail et de l'évolution des habitudes alimentaires dans différentes régions.

Principaux enseignements du rapport

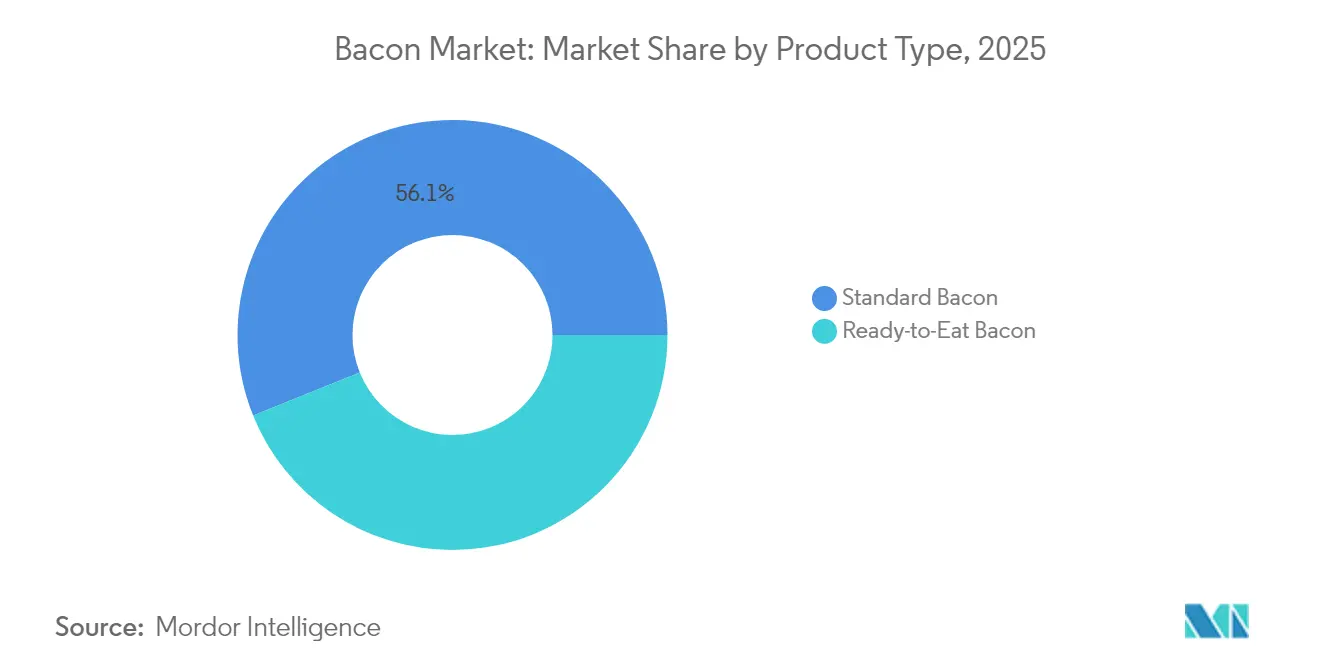

- Par type de produit, le bacon standard détenait 56,10 % de la part de marché du bacon en 2025, tandis que les variantes de bacon prêt-à-consommer devraient se développer à un TCAC de 6,49 % jusqu'en 2031.

- Par type de viande, le porc dominait avec 92,45 % de la part de marché du bacon en 2025, le bœuf devant croître à un TCAC de 5,32 % jusqu'en 2031.

- Par type de coupe, le bacon tranché était en tête avec une part de 41,62 % en 2025, et les formats précuits sont positionnés pour afficher le TCAC le plus élevé à 6,29 %.

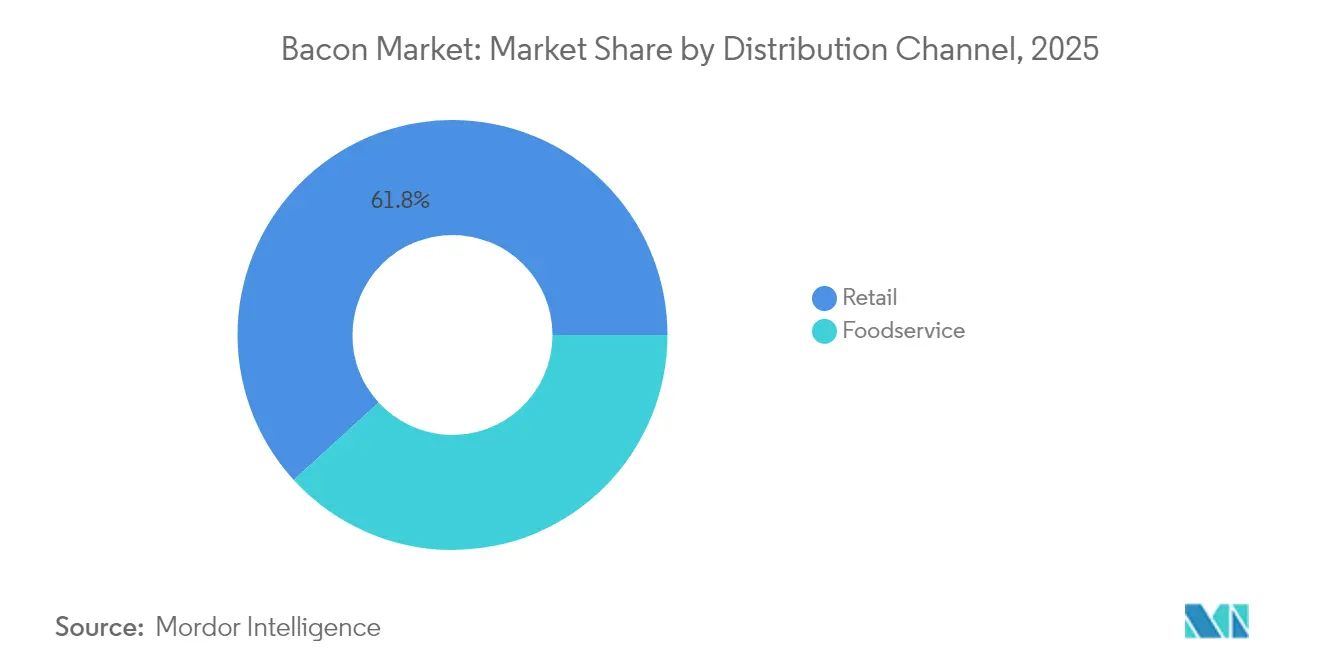

- Par canal de distribution, le canal de détail représentait 61,78 % de la taille du marché du bacon en 2025, tandis que la restauration hors domicile progresse à un TCAC de 6,11 % entre 2026 et 2031.

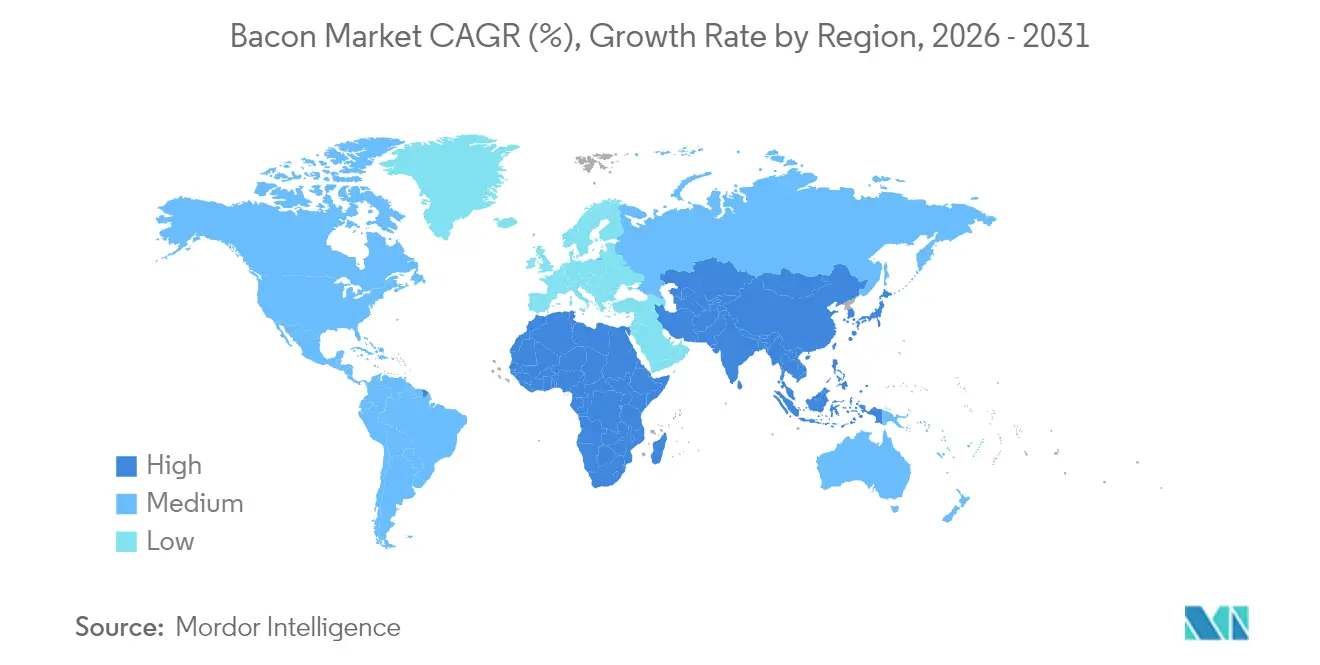

- Par géographie, l'Amérique du Nord a capturé 38,10 % de la part en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé à 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bacon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante d'aliments riches en protéines et savoureux stimule la demande | +0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| L'innovation produit avec des saveurs et des options plus saines stimule la croissance | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La croissance des restaurants à service rapide et de restauration rapide stimule la demande | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| L'expansion du commerce de détail dans les marchés émergents stimule les ventes | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| L'expansion des aliments prêts-à-consommer et des aliments de commodité stimule la demande de bacon | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La popularité croissante des cuisines occidentales dans le monde entier fait monter la demande | +0.4% | Asie-Pacifique, Moyen-Orient et Afrique, avec un impact sélectif en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante d'aliments riches en protéines et savoureux stimule la demande

Les schémas de consommation de protéines dans les marchés émergents témoignent d'une demande croissante pour des protéines animales de haute qualité, le bacon bénéficiant de sa teneur concentrée en protéines et de son profil de saveur riche en umami. La production porcine du Brésil devrait augmenter de 2 % en 2025 pour atteindre 4,73 millions de tonnes métriques en 2025, portée par la baisse des coûts d'alimentation animale et une forte demande extérieure, selon le Département de l'agriculture des États-Unis [1]Services agricoles étrangers du Département de l'agriculture des États-Unis, "Bétail et volaille : marchés et commerce mondiaux", www.fas.usda.gov. La tendance à la premiumisation des protéines bénéficie particulièrement aux producteurs de bacon, les consommateurs considérant de plus en plus le bacon comme un exhausteur de goût plutôt que simplement comme un aliment du petit-déjeuner. Les marchés asiatiques affichent un appétit remarquable pour les formats de protéines occidentaux, le secteur de la restauration hors domicile en Thaïlande s'approvisionnant à hauteur de 30 à 35 % de ses produits via des importations, y compris des volumes significatifs de bœuf et de bacon américains en 2024, selon le Département de l'agriculture des États-Unis [2]Services agricoles étrangers du Département de l'agriculture des États-Unis, "Restauration hors domicile - Rapport annuel hôtels, restaurants et institutions", www.fas.usda.gov. Cette évolution alimentaire crée une dynamique de demande soutenue, notamment dans les centres urbains où la croissance des revenus disponibles permet des achats de protéines premium. L'effet combiné des aspirations protéiques plus élevées, des préférences gustatives axées sur l'umami et de la premiumisation des occasions de repas sous-tend une hausse durable de la consommation de bacon dans des démographies variées.

L'innovation produit avec des saveurs et des options plus saines stimule la croissance

Les cycles d'innovation dans la fabrication du bacon se sont considérablement accélérés en 2024, les principaux producteurs lançant des produits différenciés ciblant les consommateurs soucieux de leur santé et l'expérimentation des saveurs. Hormel Foods a introduit le bacon épais prêt-à-cuire au four avec des méthodes de cuisson simplifiées en septembre 2024. Dans le même esprit, en mars 2024, Applegate Farms a lancé le Sunday Bacon entièrement cuit, ciblant spécifiquement les consommateurs soucieux de leur santé, soulignant un changement dans le secteur, à savoir que les tendances bien-être peuvent coexister avec la consommation de bacon, conduisant à des formulations de produits repensées. Les marques intensifient leurs investissements en recherche et développement, explorant la réduction de la teneur en sodium, les agents de salaison naturels et des listes d'ingrédients plus épurées, dans le but de s'aligner sur l'évolution des attentes des consommateurs. De plus, le pipeline d'innovation s'étend au-delà des améliorations de saveurs et d'ingrédients pour inclure des avancées dans les technologies de transformation, les entreprises investissant dans des systèmes d'emballage automatisés tels que le système de chargement de bacon Harrier de JLS Automation, introduit en mai 2025, qui améliore la sécurité alimentaire et réduit les coûts de main-d'œuvre. Ces avancées technologiques permettent aux producteurs de fournir une qualité constante tout en répondant aux diverses préférences des consommateurs, créant une différenciation concurrentielle dans un marché autrement banalisé.

La croissance des restaurants à service rapide et de restauration rapide stimule la demande

L'expansion du canal de restauration hors domicile représente le moteur de demande le plus significatif pour la consommation de bacon, les restaurants à service rapide intégrant de plus en plus le bacon comme ingrédient premium dans toutes les catégories de menus. Le canal de restauration hors domicile dépasse significativement la croissance du commerce de détail, porté par les gains d'efficacité opérationnelle des produits de bacon précuits qui réduisent le temps de préparation en cuisine et les coûts de main-d'œuvre. Les chaînes de restaurants exploitent l'intensité aromatique du bacon pour justifier des prix premium tout en maintenant l'efficacité des coûts grâce à des achats centralisés et des protocoles de préparation standardisés. Les innovations de menu à base de bacon dans les offres à durée limitée ont réussi à générer du trafic et à augmenter les montants moyens des tickets. La polyvalence du bacon s'intègre parfaitement dans diverses cuisines et formats de menus, des burgers gastronomiques et sandwichs aux frites garnies et salades, élargissant son attrait démographique. Face à une forte demande des consommateurs pour des aliments réconfortants et indulgents, les opérateurs de restauration hors domicile privilégient le bacon, le reconnaissant comme un générateur de profit fiable qui correspond aux envies des consommateurs et à la faisabilité opérationnelle. Cette dynamique crée une croissance de volume soutenue qui transcende les créneaux traditionnels du petit-déjeuner, étendant la consommation de bacon aux occasions du déjeuner, du dîner et des collations.

L'expansion du commerce de détail dans les marchés émergents stimule les ventes

Le développement des infrastructures de commerce de détail dans les économies émergentes crée des points d'accès sans précédent pour la consommation de bacon, notamment via les formats de commerce moderne qui mettent l'accent sur la sécurité alimentaire et la commodité. Les canaux de détail reflètent des réseaux de distribution établis, tandis que la pénétration des marchés émergents reste contrainte par les infrastructures de stockage à froid et les exigences en matière d'éducation des consommateurs. Cependant, les formats de commerce de détail modernes présentent de plus en plus le bacon dans les rayons de plats préparés, élargissant les occasions de consommation au-delà des applications traditionnelles de cuisine à domicile. Le passage des marchés traditionnels aux supermarchés et hypermarchés permet aux producteurs de bacon d'atteindre des consommateurs précédemment limités par les contraintes de la chaîne du froid et la notoriété des produits. Dans le but de toucher un public plus large, les marques proposent leurs produits via des chaînes de supermarchés telles que Spinneys et Waitrose, entre autres, dans des nations émergentes clés comme les Émirats arabes unis. De plus, l'expansion des épiceries de proximité bénéficie particulièrement aux segments de bacon prêt-à-consommer, ces formats privilégiant les produits à emporter qui correspondent aux modes de vie urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à la teneur élevée en matières grasses freinent la demande | -0.6% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'adoption croissante des régimes végétaliens et à base de plantes ralentit la demande | -0.4% | Amérique du Nord et Europe, émergent dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La sensibilisation croissante au bien-être animal et à l'éthique restreint la croissance | -0.3% | Europe et Amérique du Nord, marchés urbains sélectifs à l'échelle mondiale | Long terme (≥ 4 ans) |

| La disponibilité des alternatives à la viande réduit la demande de bacon | -0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à la teneur élevée en matières grasses freinent la demande

En 2024, le Service d'inspection et de sécurité alimentaire (FSIS) a renforcé son contrôle réglementaire. Cela fait suite à l'émission par le FSIS d'avertissements de santé publique concernant des produits de bacon dépassant les limites réglementaires en nitrite de sodium, soulignant les préoccupations sanitaires persistantes qui freinent la croissance du marché. Les exigences obligatoires d'étiquetage nutritionnel du Royaume-Uni influencent les décisions d'achat des consommateurs, créant une pression sur les fabricants pour développer des produits reformulés qui maintiennent le goût tout en réduisant les attributs négatifs pour la santé. Le positionnement du bacon comme exhausteur de goût plutôt que comme source principale de protéines atténue partiellement les préoccupations sanitaires grâce au contrôle des portions, mais les preuves médicales soutenues reliant la consommation de viande transformée aux maladies cardiovasculaires créent des vents contraires persistants. Selon l'American Journal of Clinical Nutrition, la consommation de viande transformée élève le risque de mortalité et d'événements cardiovasculaires significatifs, contrairement à ceux qui s'abstiennent de telles viandes. Les entreprises répondent par l'innovation produit, développant des variantes à faible teneur en sodium et sans nitrite, bien que ces alternatives commandent souvent des prix premium qui limitent l'adoption par le marché de masse.

L'adoption croissante des régimes végétaliens et à base de plantes ralentit la demande

Les alternatives à base de plantes ont connu une croissance significative en 2024, comme en témoignent les plans de Cocuus d'imprimer en 3D 1 000 tonnes de bacon à base de plantes, illustrant les avancées technologiques dans la production de protéines alternatives. Les capacités de fabrication de l'entreprise représentent une augmentation substantielle de la capacité de production pour les alternatives de bacon à base de plantes. D'autre part, l'entreprise alimentaire de l'Oregon, Thrilling Foods, a obtenu des brevets américains pour le développement d'un bacon à base de plantes strié de protéines qui reproduit la composition grasse-maigre du bacon traditionnel, marquant une percée dans la réplication de la texture et de l'apparence. Le capital-risque et les incubateurs de technologie alimentaire intensifient leurs investissements, alimentant des innovations rapides et permettant aux startups de répondre rapidement à la demande croissante des consommateurs pour la viande à base de plantes. Les détaillants et les entités de restauration hors domicile élargissent leurs offres à base de plantes, le bacon à base de plantes figurant de plus en plus sur les rayons des épiceries grand public et dans les restaurants fast-casual, soulignant son acceptation sur le marché. Ces obstacles restent des facteurs significatifs affectant la pénétration du marché et l'adoption généralisée des produits de bacon à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bacon standard domine le marché tandis que le bacon prêt-à-consommer stimule l'innovation

Le bacon standard maintient sa position de leader du marché avec une part de 56,10 % en 2025, tandis que le bacon prêt-à-consommer affiche la trajectoire de croissance la plus rapide à un TCAC de 6,49 % jusqu'en 2031. Cette dynamique reflète des changements fondamentaux dans le comportement des consommateurs vers des solutions alimentaires axées sur la commodité, où les contraintes de temps l'emportent de plus en plus sur les préférences de préparation traditionnelles. La position dominante du bacon standard découle de sa polyvalence dans les applications culinaires et de la familiarité établie des consommateurs, mais les variantes prêtes-à-consommer captent des prix premium grâce à la transformation à valeur ajoutée et aux innovations d'emballage. Les magasins de détail allouent davantage d'espace en rayon aux produits prêts-à-consommer qui présentent des emballages refermables, des options adaptées au micro-ondes et des portions contrôlées pour améliorer la commodité pour les consommateurs.

Le segment de la commodité bénéficie de l'adoption par la restauration hors domicile, où le bacon précuit réduit les coûts de main-d'œuvre en cuisine et le temps de préparation tout en maintenant des normes de qualité constantes. Les produits prêts-à-consommer permettent aux fabricants de capturer des marges plus élevées tout en répondant aux exigences d'efficacité opérationnelle des chaînes de restaurants et des acheteurs institutionnels. Les fabricants et les chaînes de restaurants à service rapide (RSR) ont formé des partenariats stratégiques pour développer des produits de bacon personnalisés répondant à des exigences de menu spécifiques. La trajectoire de croissance du segment suggère une volonté soutenue des consommateurs de payer des primes pour la commodité, créant des opportunités pour une innovation produit continue et une expansion du marché.

Par type de viande : le porc conserve sa position de leader tandis que les alternatives au bœuf gagnent du terrain

Le porc détient une part de marché dominante de 92,45 % en 2025, reflétant la production traditionnelle de bacon à base de porc et les réseaux de chaîne d'approvisionnement établis. Le bacon de bœuf démontre le plus fort potentiel de croissance avec un TCAC de 5,32 % jusqu'en 2031, soutenu par la diversification alimentaire et les exigences religieuses dans divers marchés. Cette croissance indique l'acceptation par les consommateurs d'alternatives au bacon qui offrent des expériences gustatives similaires tout en répondant à des besoins alimentaires spécifiques. Le bacon de dinde et de poulet occupe des segments de niche, ciblant principalement les consommateurs soucieux de leur santé qui recherchent des options à faible teneur en matières grasses. La sensibilisation croissante aux viandes à étiquette propre et d'origine éthique incite également les consommateurs à explorer des formats de bacon alternatifs.

La croissance du bacon de bœuf découle de son positionnement premium sur le marché et de son profil de saveur distinct, attirant les consommateurs intéressés par des options de protéines alternatives. Dans les pays à majorité musulmane, les directives alimentaires religieuses créent une demande constante pour des alternatives sans porc, renforçant la présence du bacon de bœuf sur le marché. Bien que l'infrastructure de transformation établie et les avantages en termes de coûts soutiennent la position du bacon de porc sur le marché, la croissance du bacon de bœuf indique une demande de marché suffisante pour soutenir des installations de production dédiées. Les opérateurs de restauration hors domicile tels que The Cheese Cake Factory dans les pays du Moyen-Orient intègrent de plus en plus le bacon de bœuf dans diverses offres de menus, renforçant sa visibilité et son acceptation grand public.

Par type de coupe : le bacon tranché domine les ventes tandis que les options précuites stimulent l'innovation produit

Le bacon tranché détient la plus grande part de marché à 41,62 % en 2025, tandis que le bacon précuit devrait croître à un TCAC de 6,29 % jusqu'en 2031. En raison de son utilisation répandue dans les secteurs du commerce de détail et de la restauration hors domicile et de sa polyvalence dans les applications culinaires, des plats du petit-déjeuner aux sandwichs et salades, le bacon tranché maintient sa position dominante sur le marché. D'autre part, la demande de bacon précuit est portée par la préférence croissante des consommateurs pour des solutions de repas pratiques, ainsi que par la réponse aux deux grandes tendances de la restauration hors domicile, à savoir la pénurie de temps et la rationalisation de la main-d'œuvre en cuisine. Cette croissance reflète le mouvement plus large vers les produits prêts-à-consommer qui économisent le temps de préparation tout en maintenant la qualité, notamment chez les consommateurs urbains aux modes de vie chargés.

Les lardons et le bacon émietté servent principalement les segments de la fabrication alimentaire et de la restauration, offrant un contrôle des portions constant et une intégration facile dans diverses recettes. Les tranches de bacon ciblent les segments de marché premium, séduisant les consommateurs qui valorisent les méthodes de préparation et la présentation traditionnelles. Le positionnement à prix plus élevé du bacon précuit permet aux fabricants d'atteindre de meilleures marges bénéficiaires tout en répondant aux demandes des consommateurs pour des options permettant de gagner du temps. L'expansion du segment démontre un développement de produit réussi qui préserve les qualités essentielles du bacon tout en offrant une commodité améliorée, soutenu par les avancées dans les technologies d'emballage et les méthodes de conservation.

Par canal de distribution : le commerce de détail détient la part de marché tandis que la dynamique de la restauration hors domicile s'accélère

Les canaux de détail détiennent une part de marché de 61,78 % en 2025, tandis que les canaux de restauration hors domicile devraient croître à un taux plus élevé de 6,11 % de TCAC jusqu'en 2031. Le marché de détail est porté par les habitudes d'achat établies des consommateurs et les vastes réseaux de supermarchés dans les marchés développés, tandis que le canal de restauration hors domicile est soutenu par l'expansion des restaurants à service rapide et l'utilisation accrue du bacon dans toutes les catégories de menus. Cette croissance reflète la transition du bacon d'un aliment de base du petit-déjeuner à un ingrédient polyvalent utilisé tout au long de la journée. Le segment de la restauration hors domicile bénéficie des produits de bacon précuits qui améliorent l'efficacité opérationnelle et garantissent une qualité constante. En fait, des entreprises telles que Hormel, Smithfield et Clemens proposent des produits de bacon variés dans des formats et tailles d'emballage flexibles pour répondre aux besoins divers des opérateurs de restauration hors domicile.

Les supermarchés et hypermarchés restent les principaux canaux de distribution au détail en raison de leur infrastructure robuste de chaîne du froid et des habitudes d'achat établies des consommateurs. Le commerce de détail en ligne continue de gagner des parts de marché en répondant aux consommateurs axés sur la commodité. Les épiceries de proximité affichent une croissance grâce aux produits de bacon prêts-à-consommer, notamment dans les zones urbaines où les consommateurs soucieux du temps recherchent des options d'achat rapides. Les marques de bacon à marque propre se développent également dans le commerce de détail, offrant des prix compétitifs et attirant les acheteurs sensibles aux prix. Les promotions en magasin, les offres groupées et les dégustations de produits jouent un rôle croissant dans l'influence des choix des consommateurs, notamment dans les grandes surfaces.

Analyse géographique

L'Amérique du Nord détient une part de marché dominante de 38,10 % en 2025, soutenue par des schémas de consommation de bacon établis et une infrastructure de restauration hors domicile complète qui fait du bacon un article de menu constant dans les restaurants. La région s'appuie sur des chaînes d'approvisionnement bien développées, des technologies de transformation modernes et une forte acceptation des consommateurs qui permet des ventes de produits grand public et premium. De plus, en 2024, les États-Unis ont exporté un record de 3,03 millions de tonnes métriques (tm) de porc et d'abats de porc, d'une valeur de 8,63 milliards USD. L'environnement de marché mature limite la croissance en volume, poussant les entreprises à se concentrer sur l'innovation produit et le développement du segment premium.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 6,18 % jusqu'en 2031, reflétant les effets de l'urbanisation et de l'adoption croissante des aliments occidentaux sur la consommation traditionnelle de protéines. Selon le Département de l'agriculture des États-Unis, les importations de porc de la Chine devraient rester stables, principalement en raison d'une consommation intérieure stable et d'une production abondante. De plus, le secteur japonais de la transformation alimentaire affiche une demande croissante pour les aliments préparés, portée par le vieillissement de la population et les préférences pour la commodité. En Asie du Sud-Est, à mesure que les revenus disponibles augmentent et que les canaux de distribution modernes se développent, la demande de produits carnés à valeur ajoutée, tels que le bacon aromatisé et précuit, est en plein essor.

Les marchés européens connaissent des limitations de croissance malgré la consommation traditionnelle de bacon et des capacités avancées de transformation alimentaire, en raison de la hausse des coûts des intrants, des réglementations environnementales et des préoccupations liées à la santé animale. Les exigences réglementaires augmentent les dépenses opérationnelles tandis que la conformité environnementale nécessite des changements dans les systèmes de production qui affectent l'efficacité opérationnelle.

Le Moyen-Orient et l'Afrique présentent un potentiel de croissance grâce au développement économique et à l'urbanisation, le développement de produits et le marketing répondant à des exigences culturelles et religieuses spécifiques. L'Amérique du Sud, avec le Brésil en tête, développe ses capacités de production et d'exportation de porc grâce à des opérations rentables, des installations de transformation améliorées et une demande mondiale croissante pour les produits porcins.

Paysage réglementaire

Le paysage réglementaire du bacon en tant que viande transformée et salée s'articule autour des limites d'additifs, des normes de produit et de la conformité en matière d'étiquetage. Aux États-Unis, les exigences de l'USDA-FSIS encadrent l'utilisation des nitrites et la justification des allégations, avec des références aux 9 CFR 319.107 et 9 CFR 424.22 qui régissent les normes de salaison et les contrôles de procédé.

Les échanges transfrontaliers mettent en évidence des divergences, notamment les seuils maximaux de nitrite résiduel plus stricts de l'Union européenne, applicables à compter du 9 octobre 2025 dans le cadre réglementaire européen sur les additifs alimentaires, ce qui accroît les besoins de reformulation et de vérification pour les exportateurs. Aux États-Unis, la date de conformité uniforme du 1er janvier 2026 pour la règle finale de la FSIS relative aux allégations volontaires d'origine américaine crée un point de contrôle supplémentaire pour les transformateurs qui étiquettent l'origine du bacon vendu sur le marché intérieur et à travers les différents canaux.

Analyse de la chaîne de valeur

La chaîne de valeur du bacon va de l'élevage porcin et des intrants d'alimentation animale (maïs et tourteau de soja) à l'abattage, à l'approvisionnement en poitrines, à la salaison (sel, systèmes de nitrite/nitrate, sucre, assaisonnements), au fumage/traitement thermique, au tranchage, à l'emballage et à la distribution sous température dirigée vers le commerce de détail et la restauration. La chaîne dépend fortement de l'intégrité de la chaîne du froid et de la performance des emballages (formats sous vide et à atmosphère modifiée) pour préserver la durée de conservation et la sécurité alimentaire pendant la distribution. Les normes de l'USDA-FSIS, telles que les 9 CFR 319.107 et 9 CFR 424.22, ancrent la chaîne dans des paramètres de salaison et des spécifications produits définis, façonnant les exigences envers les fournisseurs et les contrôles de ligne.

Deux points de tension structurels orientent les décisions opérationnelles : la volatilité des coûts des intrants et le contrôle des procédés lié à la conformité. Les coûts de l'alimentation animale et de l'énergie influencent l'économie de l'offre porcine et les coûts de transformation, tandis que les limites d'additifs pour la viande salée et les règles d'étiquetage (notamment le contrôle des nitrites et la justification des allégations) augmentent les exigences de test, de documentation et de discipline de ligne pour le bacon massé/injecté et le bacon sec salé. Les transformateurs investissent dans l'automatisation et l'inspection pour protéger leurs marges et leur régularité, tandis que les distributeurs et détaillants privilégient les fournisseurs capables d'assurer une logistique réfrigérée fiable, des spécifications constantes et des formats réduisant la main-d'œuvre en restauration (produits précuits et conditionnés en portions contrôlées).

Paysage concurrentiel

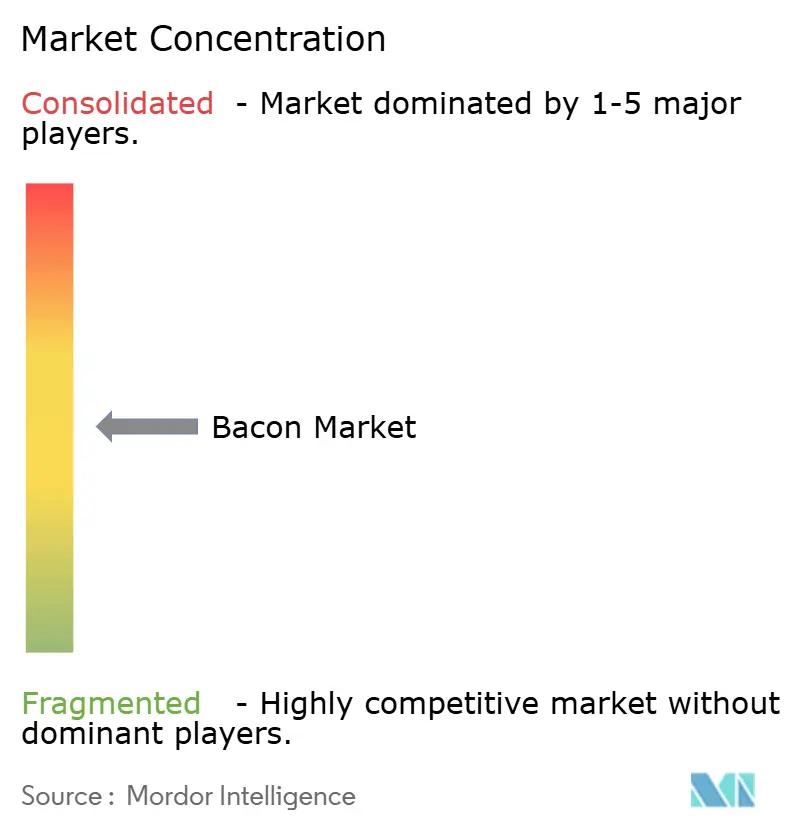

Le marché du bacon présente une fragmentation modérée, indiquant une intensité concurrentielle substantielle parmi les acteurs établis tout en créant des opportunités d'entrée pour les producteurs spécialisés et les concurrents régionaux. Les leaders du marché s'appuient sur des stratégies d'intégration verticale pour contrôler les chaînes d'approvisionnement de la production porcine à la transformation et à la distribution, permettant une optimisation des coûts et une cohérence de la qualité que les acteurs plus petits peinent à égaler. Les acteurs établis, renforcés par l'équité de marque, des partenariats de détail durables et une forte fidélité des consommateurs, consolident leur position sur le marché, érigeant des barrières pour les nouveaux entrants.

L'adoption technologique accélère la différenciation concurrentielle, les entreprises investissant dans des systèmes d'emballage automatisés et des innovations de transformation qui améliorent la sécurité alimentaire tout en réduisant les coûts de main-d'œuvre. Les fabricants exploitent désormais l'analyse avancée des données et la prévision de la demande pilotée par l'IA dans leur planification de production, visant à réduire les déchets et à améliorer l'efficacité opérationnelle. Le paysage concurrentiel favorise de plus en plus les entreprises capables de naviguer dans les exigences de conformité réglementaire, notamment en ce qui concerne les niveaux de nitrite de sodium et les normes de sécurité alimentaire qui nécessitent une expertise spécialisée et des investissements en capital.

L'agilité opérationnelle est démontrée par l'intégration verticale des chaînes d'approvisionnement et l'investissement dans des installations de transformation avancées. Les mouvements stratégiques comprennent l'expansion des réseaux de distribution via les plateformes de commerce électronique et les partenariats tiers tout en renforçant les modèles de vente directe aux consommateurs. L'expansion géographique reste un axe clé, les entreprises ciblant les marchés émergents en Asie et établissant des installations de production dans des emplacements stratégiques pour optimiser leurs réseaux de chaîne d'approvisionnement. Le secteur connaît des investissements significatifs en recherche et développement pour développer de nouvelles technologies de transformation et des formulations de produits innovantes.

Leaders du secteur du bacon

Hormel Foods Corporation

Tyson Foods Inc.

The Kraft Heinz Company

WH Group Limited

Fresh Mark Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les formats axés sur la commodité continuent d'ouvrir des espaces de croissance à la fois dans le commerce de détail et la restauration, en particulier là où les opérateurs privilégient la réduction de la main-d'œuvre et une production standardisée. Aux États-Unis, Kraft Heinz a lancé Maple Bourbon Bacon en avril 2026, sa première innovation en matière de bacon depuis cinq ans, traduisant une montée en gamme et un élargissement des occasions de consommation au-delà du petit-déjeuner.

L'adoption de technologies de procédé est également visible, les producteurs visant des gains de rendement et une plus grande flexibilité de formulation face à un contrôle renforcé des additifs. En 2026, les fabricants d'équipements ont mis en avant des concepts de lignes automatisées de Provisur Technologies ainsi que des solutions d'injection de saumure telles que le GEA MultiJector 500, afin de soutenir des formats prêts-à-manger à plus haut débit, un contrôle plus strict des nitrites et une conformité d'étiquetage plus homogène.

Développements récents du secteur

- Avril 2026 : The Kraft Heinz Company, sous sa marque Oscar Mayer, a lancé Maple Bourbon Bacon en partenariat avec Evan Williams Bourbon, présenté comme la première innovation bacon de la marque depuis cinq ans. Ce lancement renforce la montée en gamme axée sur la saveur et la co-marque comme moyen d'élargir les occasions de consommation au-delà du petit-déjeuner et de créer des pics de demande à marge plus élevée et durée limitée.

- Octobre 2025 : Hormel Foods a lancé une collaboration en édition limitée entre le bacon HORMEL BLACK LABEL et Frank's RedHot, prolongeant le bacon vers une plateforme de saveur relevée liée à des condiments de marque. Cette initiative soutient des cycles d'innovation plus rapides dans une catégorie mature et renforce les options de merchandising pour le commerce de détail et l'activation promotionnelle.

- Janvier 2024 : Tyson Foods a ouvert une installation de production de 355 millions USD et de 400 000 pieds carrés à Bowling Green, dans le Kentucky, avec une capacité de plus de deux millions de livres de bacon par semaine pour Jimmy Dean et Wright Brand. Cette capacité supplémentaire améliore la fiabilité de l'approvisionnement pour les canaux à fort volume et soutient une distribution plus large des offres de bacon de marque et connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du bacon est défini comme la valeur des produits de bacon conditionnés, salés (et souvent fumés), fabriqués principalement à partir de coupes de poitrine de porc, et vendus via les canaux de détail et de restauration pour la consommation finale.

Exclusions du périmètre : nous excluons la poitrine de porc fraîche non transformée, le jambon, les analogues de bacon non porcins, les substituts végétaux et les arômes de bacon vendus séparément.

Aperçu de la segmentation

- Par type de produit

- Bacon standard

- Bacon prêt-à-consommer

- Par type de viande

- Porc

- Bœuf

- Autres types de viande

- Par type de coupe

- Bacon tranché

- Lardons/Bacon émietté

- Tranches de bacon/Blocs entiers

- Bacon précuit

- Par canal de distribution

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés et boucheries

- Boutiques de vente en ligne

- Autres canaux de distribution

- Restauration hors domicile

- Commerce de détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle claire sur l'offre porcine, la production de viande transformée et les habitudes de consommation permettant d'expliquer la demande de bacon par région. Nous utilisons généralement des sources publiques telles que FAOSTAT pour les bilans d'élevage et de viande, les mises à jour de marché et de stockage frigorifique de l'USDA, les séries de production et de commerce d'Eurostat, UN Comtrade pour les flux de produits transfrontaliers, ainsi que le Codex ou des références similaires en matière d'étiquetage alimentaire pour définir ce qui peut être vendu sous le nom de bacon.

Une fois les données publiques organisées, nous les recoupons avec les rapports annuels des entreprises, les présentations aux investisseurs, les sites web d'associations et une couverture presse fiable afin de suivre les évolutions de prix et les changements de capacité pouvant affecter la valeur du bacon. Quelques abonnements payants sont utilisés uniquement pour les données financières structurées d'entreprises, la recherche de brevets et la visibilité des expéditions ou des échanges, où ils aident à valider les hypothèses de volume et de valeur. Les sources listées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références sont également utilisées pour collecter des données, valider les résultats et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail de terrain permet de confirmer ce qui est comptabilisé comme bacon dans le commerce courant, la manière dont les prix sont fixés dans le commerce de détail et la restauration, et l'incidence des évolutions de mix (standard versus prêt-à-manger, tranché versus émietté) sur la valeur. Nous nous entretenons avec des transformateurs, des distributeurs, des détaillants, des acteurs de la restauration et des experts du secteur dans les principales régions consommatrices, afin de corriger les hypothèses documentaires et de soumettre les totaux finaux à des tests de robustesse.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 37 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Acteurs intermédiaires : 49 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une séquence descendante puis ascendante, où la production de porc transformé, les lignes commerciales pertinentes et les indicateurs de consommation sont utilisés pour reconstituer le bassin de demande adressable de bacon par région, la valeur étant ensuite formée à partir de références de prix. Pour garder des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des échantillons de prix en rayon, des signaux de tarification de menus en restauration et des consolidations issues d'un ensemble limité de fournisseurs et de canaux où la couverture est claire.

Les principaux intrants du modèle comprennent la disponibilité de la poitrine de porc et les rendements de conversion en bacon, la pénétration de la salaison et du fumage dans le porc transformé, la répartition entre commerce de détail et restauration, la taille moyenne des conditionnements et le prix moyen par kilogramme, ainsi que la dépendance aux importations dans les marchés où la production porcine est insuffisante. Pour les prévisions, une analyse de scénarios est appliquée, guidée par des avis d'experts sur des variables telles que l'évolution des coûts d'alimentation animale, les ajouts de capacité de viande transformée et la montée en gamme attendue pour les formats prêts-à-manger. Lorsqu'une vérification ascendante est incomplète pour les pays plus petits, nous comblons l'écart à l'aide de ratios de référence issus de marchés similaires, puis revalidons par des contrôles de cohérence avec les données commerciales et de prix réelles.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés selon plusieurs angles, y compris des tests de cohérence interne portant sur le volume, le prix et le mix de canaux, ainsi que des contrôles de vraisemblance externes par rapport à des signaux indépendants tels que les tendances de production porcine et les mouvements commerciaux. Toute valeur atypique est examinée en détail, et si une évolution ne peut être expliquée avec les éléments disponibles, nous déclenchons des entretiens de suivi pour revérifier les hypothèses.

Avant validation finale, une revue distincte par un analyste est effectuée afin de revérifier les principaux intrants, calculs et conversions pour détecter erreurs et décalages temporels. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'influer sur les prix, l'offre ou la demande par canal se produisent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison de l'estimation du marché du bacon de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées du marché du bacon varient souvent car les différentes études ne comptabilisent pas toujours les mêmes produits, canaux de vente ou niveaux de prix, et elles ancrent également différemment leurs hypothèses d'année de base et de devise. Ces choix peuvent faire varier le total même lorsque la direction de la croissance semble similaire.

Certains totaux externes intègrent des coupes de porc fraîches ou des viandes transformées connexes dans leur définition, et ils peuvent aussi utiliser des moyennes de détail larges qui ne séparent pas les primes des produits prêts-à-manger des paquets standard tranchés. Ce que Mordor Intelligence comptabilise, c'est le bacon conditionné, salé (et souvent fumé), vendu via le commerce de détail et la restauration, en excluant la poitrine de porc fraîche et le jambon afin que le chiffre reste lié au comportement réel d'achat de bacon.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 88,72 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 71,97 milliards USD (2024) | Ancre la série sur une année de base plus ancienne et s'appuie davantage sur la captation des revenus de détail, ce qui peut sous-estimer la valeur là où la demande en restauration et le mix prêt-à-manger font grimper les prix réalisés. |

| Éditeur de recherche sectorielle B | 63,92 milliards USD (2024) | Utilise une description de produit large et une progression de prix conservatrice, ce qui peut comprimer l'estimation de valeur lorsque le bacon salé et fumé n'est pas clairement séparé des catégories de porc voisines. |

Sur les trois chiffres, l'essentiel de l'écart provient du calendrier de l'année de base et de la rigueur avec laquelle chaque estimation distingue le bacon salé des articles de porc voisins susceptibles de gonfler ou de diluer les totaux. Le modèle reste reproductible en reliant la demande à des intrants observables d'offre, de commerce et de tarification par canal, puis en validant les hypothèses de mix clés par des contrôles d'experts avant la finalisation des totaux.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du bacon ?

La taille du marché du bacon est de 88,72 milliards USD en 2026 et devrait atteindre 109,72 milliards USD d'ici 2031 à un TCAC de 4,34 %.

Quelle région connaît la croissance la plus rapide en matière de consommation de bacon ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 6,18 % entre 2026 et 2031, alimenté par l'urbanisation et l'adoption de la cuisine occidentale.

Quel segment de produit se développe le plus rapidement ?

Le bacon prêt-à-consommer mène la croissance avec un TCAC de 6,49 %, soutenu par la demande des consommateurs pour la commodité et les gains d'efficacité de la restauration hors domicile.

Quelle est l'importance du bacon de bœuf sur le marché ?

Bien que le porc conserve une part de 92,45 %, le bacon de bœuf est l'alternative à la croissance la plus rapide à un TCAC de 5,32 %, porté par les préférences alimentaires et religieuses dans certains marchés.

Dernière mise à jour de la page le: