Taille et Part du Marché des Logiciels d'Effets Spéciaux (SFX)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

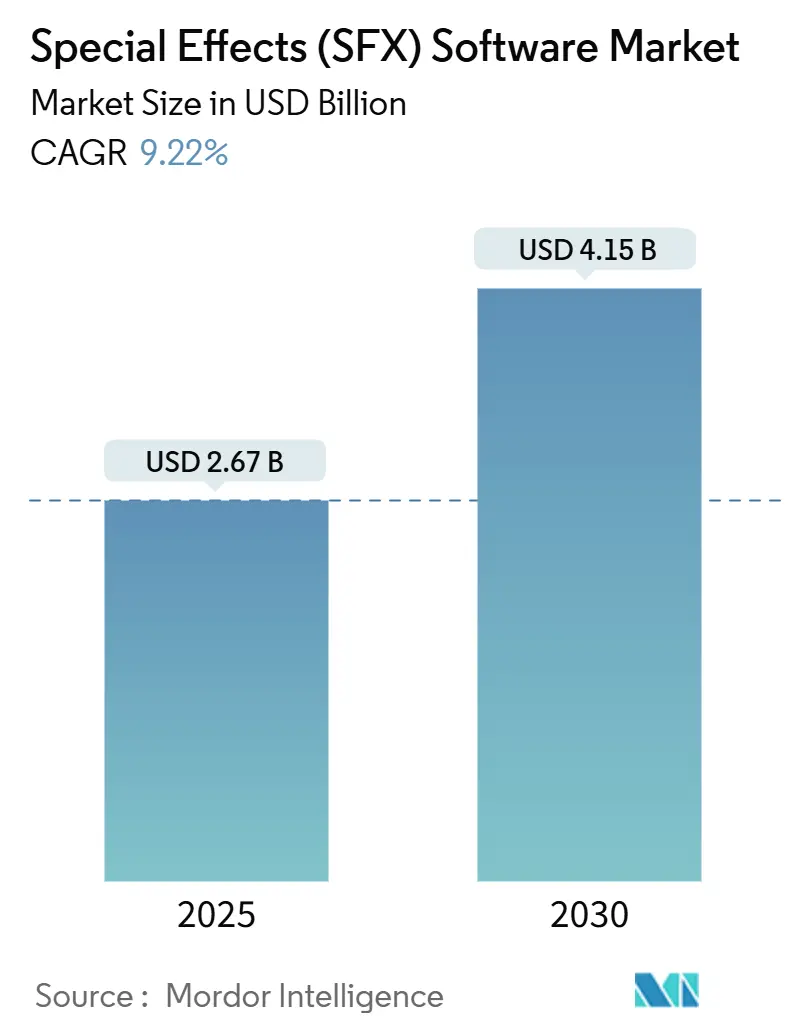

| Taille du Marché (2025) | 2.67 Milliards de dollars |

| Taille du Marché (2030) | 4.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

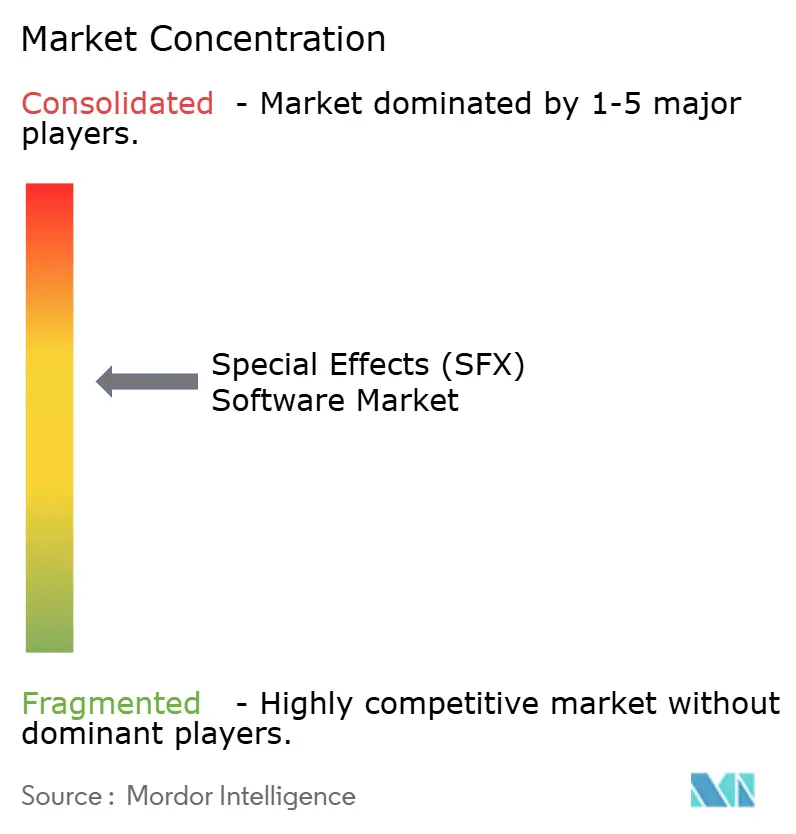

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Effets Spéciaux (SFX) par Mordor Intelligence

La taille du marché des logiciels d'effets spéciaux s'établit à 2,67 milliards USD en 2025 et devrait atteindre 4,15 milliards USD d'ici 2030, progressant à un CAGR de 9,22 %. Les dépenses soutenues des plateformes de streaming, l'adoption rapide du rendu cloud, les avancées en performance GPU et l'accès élargi aux outils professionnels reconfigurent la dynamique concurrentielle. La demande croissante de visuels de qualité cinématographique dans les contenus épisodiques stimule les mises à niveau récurrentes des suites de modélisation 3D, de compositing et de rendu en temps réel. Les studios délaissent les fermes de rendu sur site fixes au profit de pipelines cloud élastiques qui réduisent les dépenses en capital tout en supportant les pics de charge. Les incitations gouvernementales à la production continuent d'orienter les décisions de localisation, répartissant les dépenses en effets visuels (VFX) sur un ensemble plus large de pôles régionaux. Parallèlement, l'automatisation pilotée par l'IA réduit l'effort nécessaire pour les tâches répétitives telles que le rotoscopage, libérant les artistes pour des travaux créatifs, même si la pénurie de directeurs techniques seniors persiste.

Principaux Enseignements du Rapport

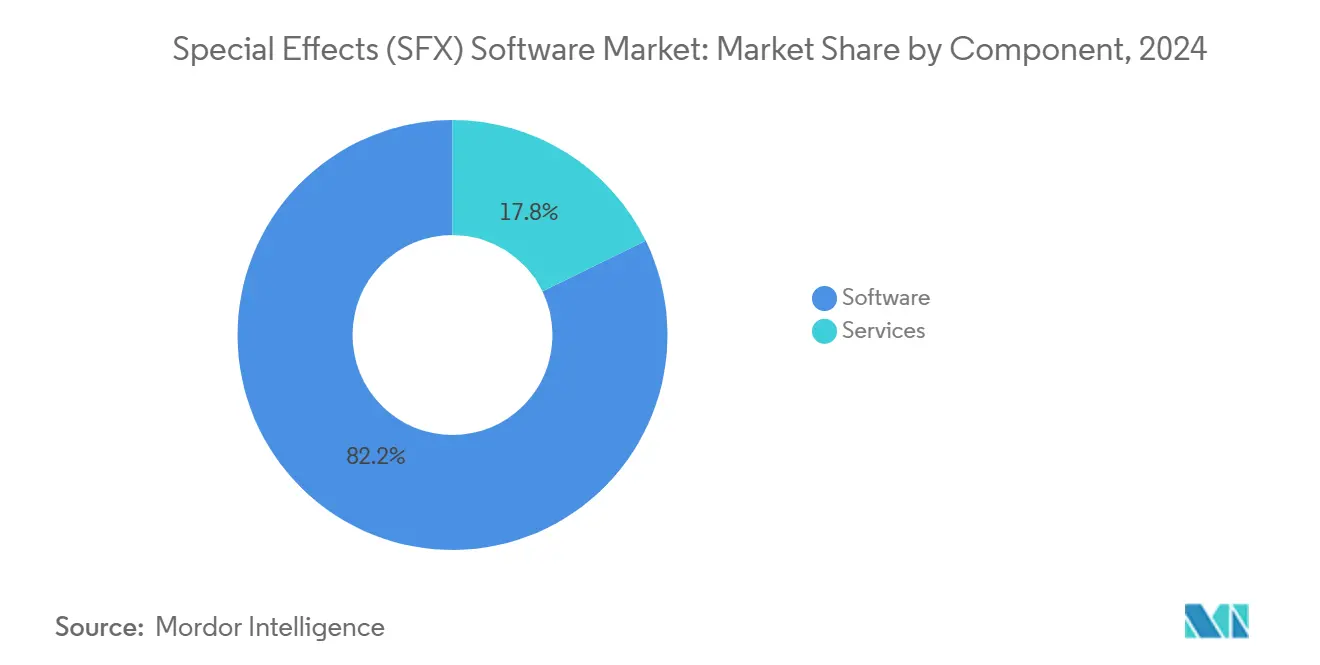

- Par composant, les logiciels représentaient 82,22 % de la part du marché des logiciels d'effets spéciaux en 2024, tandis que les services progresseront à un CAGR de 10,44 % jusqu'en 2030.

- Par modèle de déploiement, le sur site détenait 67,44 % de la taille du marché des logiciels d'effets spéciaux en 2024, tandis que le cloud progresse à un CAGR de 11,24 % jusqu'en 2030.

- Par application, les films ont capturé 44,66 % de la part des revenus en 2024 ; le jeu vidéo devrait se développer à un CAGR de 11,65 % jusqu'en 2030.

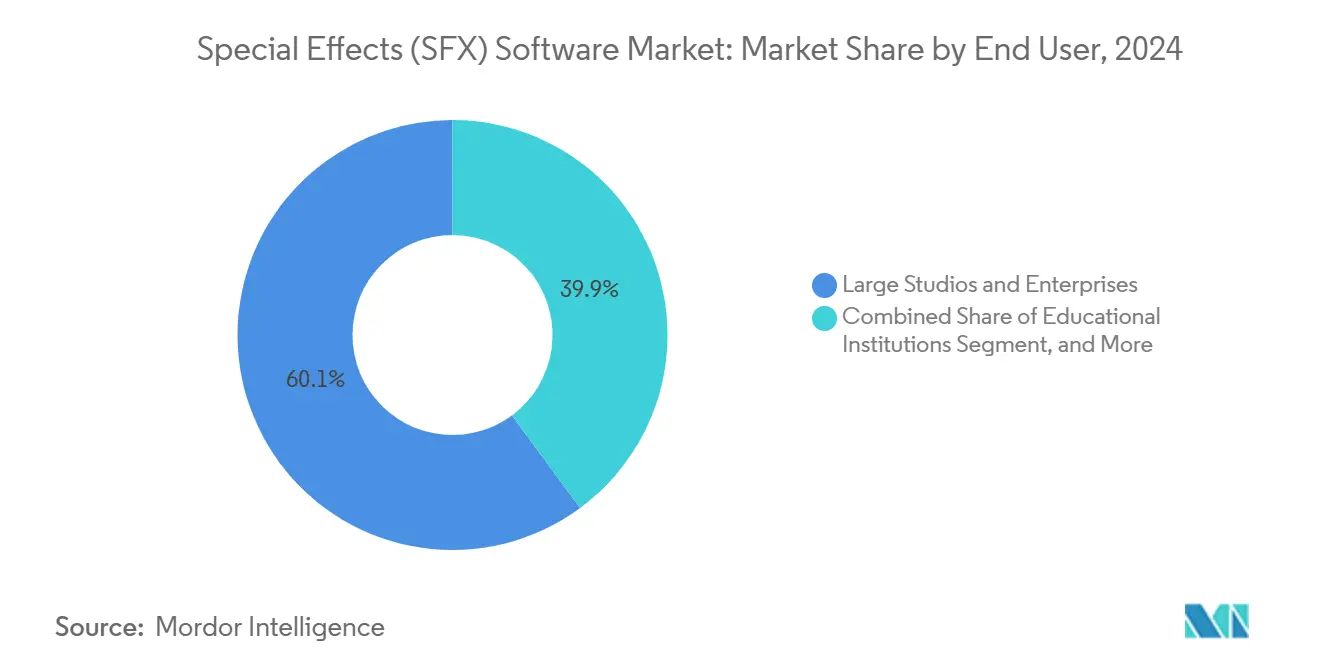

- Par utilisateur final, les grands studios représentaient 60,12 % des dépenses en 2024, mais les petits et moyens studios ainsi que les indépendants progressent à un CAGR de 10,62 % sur la période de prévision.

- Par technologie, le compositing était en tête avec 31,78 % de la part du marché des logiciels d'effets spéciaux en 2024, tandis que le rendu en temps réel devrait croître à un CAGR de 10,24 % jusqu'en 2030.

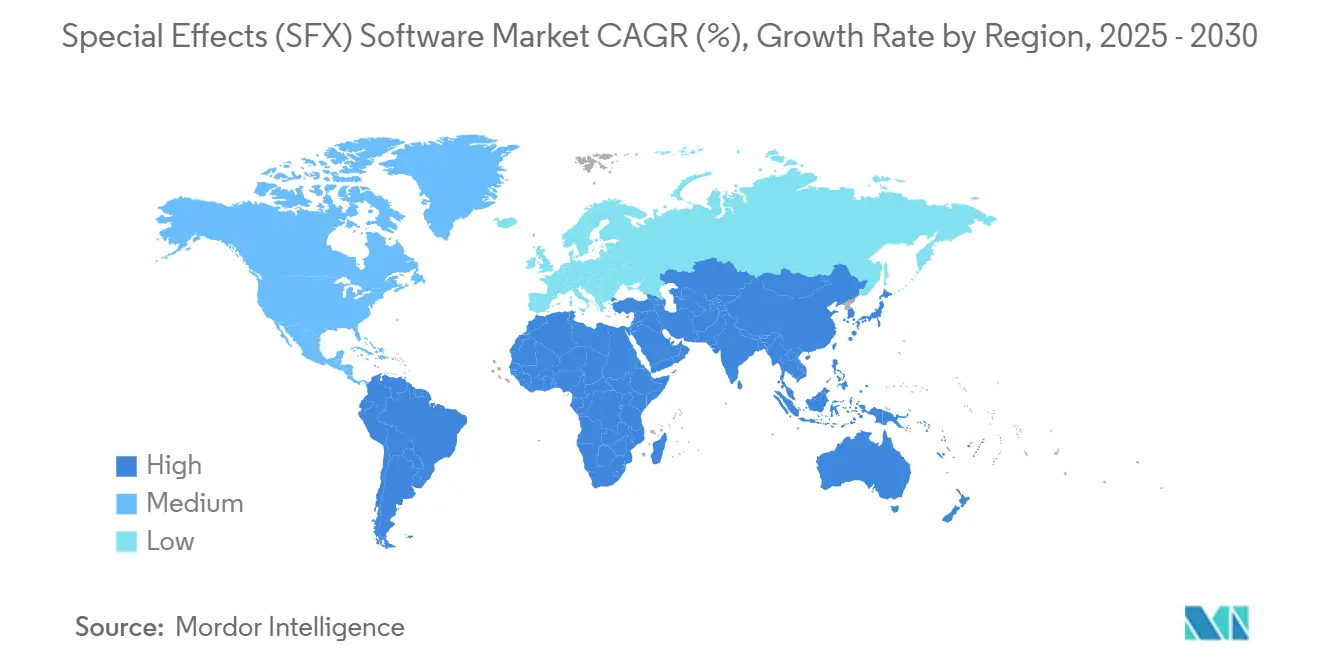

- Par géographie, l'Amérique du Nord détenait 37,88 % de la taille du marché des logiciels d'effets spéciaux en 2024 et devrait enregistrer le CAGR régional le plus rapide à 11,89 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels d'Effets Spéciaux (SFX)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Contenus VFX de Haute Qualité sur les Plateformes de Streaming | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Efficacité des Coûts et Évolutivité des Pipelines de Rendu Basés sur le Cloud | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en Accélération GPU et en Moteurs de Rendu en Temps Réel | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Incitations Fiscales Gouvernementales pour la Production Cinématographique sur les Marchés Clés | +1.3% | Régional, axé sur l'Australie, le Royaume-Uni, le Canada et certains États américains | Long terme (≥ 4 ans) |

| Standardisation sur Red Hat Enterprise Linux 9.x Renforçant la Compatibilité de l'Écosystème | +0.9% | Mondial, adoption axée sur les entreprises | Long terme (≥ 4 ans) |

| Adoption d'OpenUSD et d'OpenFX Accélérant l'Interopérabilité des Plug-ins | +0.7% | Mondial, mise en œuvre pilotée par les studios | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Streaming pour des VFX de Haute Qualité

Les plateformes de streaming continuent d'augmenter leurs budgets de contenu original, stimulant les commandes régulières de séries et de films correspondant aux valeurs de production cinématographique. Les contrats multi-saisons exigent des critères de qualité visuelle constants, contraignant les studios à se standardiser sur des suites avancées de compositing, de simulation et de rendu en temps réel. Les mandats de localisation émis par les services régionaux en Asie-Pacifique et en Amérique latine élargissent la base de clients pour les chaînes d'outils multilingues et les services de collaboration à distance. La cadence de mise à niveau des principales versions de logiciels s'accélère à mesure que les calendriers de production se resserrent, offrant aux éditeurs des flux de revenus d'abonnement récurrents.

Efficacité des Coûts du Rendu Basé sur le Cloud

Le rendu à coût variable sur une infrastructure hyperscale permet des économies de 30 à 60 % par rapport au maintien de clusters de calcul locaux inactifs pendant les périodes creuses, selon des tests de production publiés par Microsoft Azure. La planification automatisée des ressources et les tableaux de bord d'analyse des coûts sont désormais intégrés nativement dans la plupart des gestionnaires de fermes de rendu phares, facilitant l'adoption par les petits studios dépourvus de personnel informatique dédié. Les déploiements hybrides conservent les données de préviz dans un stockage local sécurisé tout en envoyant les grands travaux de rendu final vers des instances GPU cloud, établissant un équilibre entre sécurité et élasticité.

Avancées en Accélération GPU et en Moteurs en Temps Réel

Les cartes NVIDIA RTX Ada Lovelace offrent jusqu'à 5 fois les performances de lancer de rayons de la génération précédente, réduisant les temps de rendu et les budgets par plan. La géométrie virtualisée Nanite et l'illumination globale Lumen d'Unreal Engine 5 permettent aux réalisateurs d'évaluer des plans quasi définitifs en direct sur le plateau, déplaçant la prise de décision vers des phases de production plus précoces. Le matériel concurrent d'AMD et d'Intel élargit le choix de composants et maintient la pression sur le rapport qualité-prix, tandis que les standards ouverts tels que Vulkan préservent la compatibilité multiplateforme sur les pipelines Linux et Windows.

Incitations Fiscales Gouvernementales pour la Production Cinématographique

Le crédit de producteur australien allant jusqu'à 40 % pour les dépenses locales éligibles, l'allègement fiscal cinématographique de 25 % du Royaume-Uni, et des crédits similaires au Canada et dans plusieurs États américains stipulent directement des pourcentages améliorés pour les travaux de VFX et de post-production, orientant les décisions d'implantation vers ces juridictions.[1]Screen Australia, "Directives sur le Crédit de Producteur et l'Incitation à la Localisation 2025," screenaustralia.gov.auLes directives mises à jour en 2025 ont ajouté les plateaux de production virtuelle et les coûts de rendu en temps réel aux catégories de dépenses éligibles, catalysant de nouveaux investissements dans les installations à volume LED qui dépendent fortement des suites logicielles avancées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Licence et de Matériel pour les Suites SFX Professionnelles | -1.4% | Mondial, affectant particulièrement les studios PME | Court terme (≤ 2 ans) |

| Pénurie Aiguë d'Artistes VFX Qualifiés et de Directeurs Techniques | -1.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité du Budget des Projets due à la Facturation Imprévisible du Calcul Cloud | -0.8% | Mondial, régions adoptant le cloud | Moyen terme (2 à 4 ans) |

| Préoccupations de Sécurité de la Propriété Intellectuelle lors de la Collaboration à Distance Transfrontalière | -0.6% | Mondial, axé sur la conformité réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Licence et de Matériel pour les Suites SFX Professionnelles

Les offres groupées d'entreprise phares peuvent dépasser 200 000 USD annuellement par poste une fois les plug-ins obligatoires et les contrats de support inclus, tandis que les GPU de classe station de travail se négocient entre 5 000 et 15 000 USD chacun. Les cycles de remplacement s'établissent en moyenne à 3 à 4 ans pour rester compatibles avec les pilotes actuels et les fonctionnalités en temps réel. Bien que les modèles d'abonnement réduisent les dépenses initiales, le coût total sur plusieurs années augmente souvent. Le rendu cloud transforme les dépenses en capital en charges d'exploitation, mais introduit de nouveaux risques de variabilité budgétaire lorsque des révisions de dernière minute déclenchent des pics de calcul imprévus.[2]Foundry Visionmongers, "Défis de Prédiction des Coûts Cloud dans la Production VFX," foundry.com

Pénurie Aiguë de Talents VFX Qualifiés

L'audit des compétences 2024 de Screen Ireland a révélé que chaque studio interrogé nécessitait entre six et douze mois de formation en cours d'emploi avant que les diplômés n'atteignent une productivité de base. Les postes vacants de directeur technique senior restent souvent ouverts pendant plus de huit mois, retardant le démarrage des projets ou forçant une externalisation coûteuse. L'inflation salariale dans les principaux pôles tels que Vancouver et Londres dépasse 10 % par an, creusant l'écart d'accessibilité pour les nouveaux acteurs. Les offres de cours en ligne accélérés aident, mais les programmes suivent souvent avec retard les cycles de publication des logiciels, limitant l'impact immédiat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Expansion des Services Accélère la Domination des Logiciels

Les logiciels ont conservé 82,22 % des revenus de 2024 car les fonctions créatives essentielles — modélisation, animation, compositing, rendu — nécessitent des licences perpétuelles ou des abonnements pour chaque poste de projet. Les services, cependant, progressent à un CAGR de 10,44 % à mesure que les studios externalisent l'intégration de pipeline, l'orchestration cloud et la conformité en matière de sécurité. Les éditeurs se différencient en regroupant le rendu géré, le développement de plug-ins personnalisés et le conseil en flux de travail pour réduire le délai jusqu'au premier pixel. Cette dynamique des services souligne un pivot structurel : plutôt que d'embaucher des spécialistes DevOps à temps plein, les studios privilégient une expertise à la demande alignée sur les cycles de projet. À mesure que les offres gérées se développent, la taille du marché des logiciels d'effets spéciaux pour les services est appelée à réduire l'écart avec les logiciels d'ici la fin de la décennie.

La montée en puissance des services est corrélée à une complexité accrue des pipelines. Les livraisons multi-formats (4K HDR, VR180, fichiers maîtres 8K) multiplient les points d'intégration, stimulant la demande de consultants certifiés qui résolvent les problèmes de contrôle de version sur des formats ouverts tels que USD et OpenFX. Les audits de gouvernance des coûts cloud et les évaluations de sécurité à confiance zéro constituent désormais des postes budgétaires courants. Collectivement, ces dynamiques renforcent la relation symbiotique entre l'innovation logicielle et la maîtrise des services sur le marché des logiciels d'effets spéciaux.

Par Modèle de Déploiement : La Dynamique du Cloud Défie la Préférence pour le Sur Site

Malgré les avantages persistants en matière de sécurité et de latence, les environnements sur site ont encore capturé 67,44 % des dépenses de 2024. Les fermes de rendu personnalisées restent essentielles pour les itérations de préviz en phase initiale où le retour immédiat l'emporte sur l'économie de la capacité cloud en rafale. Pourtant, les instances cloud facturées à l'heure GPU progressent à un CAGR de 11,24 %, le plus rapide parmi tous les modes de livraison, à mesure que la bande passante de base s'améliore et que les codecs de bureau à distance dédiés minimisent le décalage interactif. Les studios dans les pôles émergents contournent entièrement les dépenses en capital, déployant des stations de travail chiffrées dans des régions hyperscale plutôt qu'en important des serveurs haut de gamme.

Les architectures hybrides prédominent désormais parmi les studios de premier rang : la gestion des actifs et la mise en page des plans restent derrière le pare-feu, tandis que les rendus finaux 4K sont envoyés en rafale vers des nœuds cloud avec des suspensions temporelles pour éliminer les frais de sortie. Les outils de simulation des coûts intégrés aux principales suites de pipeline estiment la demande de calcul par séquence, aidant les producteurs à verrouiller les budgets avant le feu vert. Par conséquent, les pipelines cloud passent de l'expérimental au courant dominant, élargissant fondamentalement la taille du marché des logiciels d'effets spéciaux liée à l'orchestration de rendu basée sur la consommation.

Par Application : Les Films Maintiennent la Tête en Revenus Tandis que le Jeu Vidéo Affiche la Croissance la Plus Rapide

Les films représentaient 44,66 % des revenus de 2024, les plateformes de streaming canalisant des budgets de blockbusters vers des productions directement destinées aux plateformes rivalisant avec les sorties en salles en termes d'envergure. Les maisons de post-production ancrent leurs investissements en outils autour de pipelines de compositing et de simulation primés, calibrés pour les espaces colorimétriques DCI-P3 et le mastering Dolby Vision. Cependant, les revenus du jeu vidéo progressent à un CAGR de 11,65 %, portés par la convergence entre les moteurs en temps réel et les cinématiques haute fidélité. Les systèmes de particules avancés, les réflexions avec lancer de rayons et les flux de travail de photogrammétrie autrefois réservés au cinéma alimentent désormais les titres AAA, réduisant la divergence des pipelines et encourageant les accords de licence conjoints.

Les séries télévisées épisodiques, en particulier les productions limitées premium, maintiennent un juste milieu sain, tirant parti du rendu cloud en rafale car les dates de diffusion hebdomadaires ne laissent aucune place aux files d'attente sur site. Les annonceurs commandent de plus en plus des activations de marque à forte composante images de synthèse et des lancements de produits virtuels, alimentant la micro-licence de plug-ins spécialisés. D'autres niches — visualisation médicale, architecture et éducation — bien que modestes, offrent aux éditeurs des voies d'entrée alternatives dans des secteurs conservateurs, diversifiant le mix de revenus sur le marché des logiciels d'effets spéciaux.

Par Utilisateur Final : Les Studios PME et les Indépendants Érodent l'Exclusivité des Grandes Entreprises

Les grands studios représentaient 60,12 % des dépenses de 2024, mais leur part diminue progressivement à mesure que les niveaux d'abonnement cloud normalisent les fonctionnalités professionnelles pour les artistes indépendants. Les modèles d'abonnement qui ajustent le nombre de postes mensuellement correspondent aux rythmes de travail des indépendants, permettant aux petites structures de soumissionner sur des plans précédemment monopolisés par les grands acteurs. Les bibliothèques d'actifs communautaires intégrées aux principaux moteurs distribuent des rigs prêts à animer ou des scans photoréalistes, réduisant le temps de démarrage pour les petites équipes.

Les établissements d'enseignement, autrefois limités aux licences étudiantes, achètent désormais des abonnements de niveau entreprise pour reproduire les chaînes d'outils de l'industrie. La refonte du programme de Screen Ireland impose des flux de travail conformes à USD pour assurer la portabilité des diplômés entre les studios. Cela favorise une maîtrise plus précoce, répondant indirectement à la contrainte de pénurie de talents. Sur la période de prévision, l'adoption cumulée des PME augmente leur contribution à la taille du marché des logiciels d'effets spéciaux, tandis que les grandes entreprises concentrent leurs dépenses sur les accélérateurs de pipeline alimentés par l'IA et les outils propriétaires.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : Le Rendu en Temps Réel Déplace le Centre de Gravité

Le compositing représente 31,78 % des revenus car chaque projet se termine par une intégration d'images multicouches. Pourtant, le rendu en temps réel et les suites de production virtuelle surpassent toutes les autres technologies à un CAGR de 10,24 % grâce à la croissance des installations de volumes LED. Les effets visuels en caméra reposant sur Unreal Engine ou Unity atteignent un pixel quasi définitif sur le plateau, réduisant les budgets de post-production et les cycles de révision.

Les outils de modélisation et d'animation 3D restent indispensables, mais la génération procédurale pilotée par l'IA réduit les heures de création manuelle d'actifs. Les packages de simulation FX intègrent des solveurs de fluides et de destruction accélérés par GPU qui calculent les images en minutes et non en heures, réduisant les fenêtres de rendu nocturne. Les assistants améliorés par l'IA clonent les coups de pinceau, suivent automatiquement les masques et débruitent les passes volumétriques, propulsant des mises à niveau soutenues dans les feuilles de route des éditeurs. Ces courants croisés font du choix technologique une cible mouvante, maintenant le renouvellement des licences et élargissant le marché des logiciels d'effets spéciaux.

Analyse Géographique

L'Amérique du Nord a capturé 37,88 % des revenus de 2024 grâce à la force des studios hollywoodiens, des fournisseurs de GPU de la Silicon Valley et des hyperscalers de cloud public dont le siège est aux États-Unis. Le crédit fédéral de post-production de 17 % du Canada, complété par des bonifications provinciales, attire les productions transfrontalières, tandis que les nouveaux plateaux LED à Vancouver, Toronto et Atlanta ancrent les écosystèmes locaux. Le Mexique sécurise des commissions en langue espagnole de la part des plateformes de streaming mondiales, bénéficiant de coûts de main-d'œuvre réduits et de la proximité avec les créatifs américains. La taille du marché des logiciels d'effets spéciaux en Amérique du Nord se développe donc même à partir d'une base déjà élevée, reflétée dans son CAGR prévisionnel de 11,89 %.

L'Asie-Pacifique est la géographie de production qui évolue le plus rapidement. Le segment animation, effets visuels, jeu vidéo et bande dessinée de l'Inde devrait passer de 3 milliards USD en 2025 à 26 milliards USD d'ici 2030, créant une demande adressable importante pour les licences de niveau intermédiaire.[3] Banque Asiatique de Développement, "Croissance du Secteur AVGC en Inde 2025-2030," adb.org . La résurgence du box-office chinois et les directives de Pékin stipulant qu'au moins 70 % des VFX des blockbusters soient produits localement accélèrent l'adoption de pipelines nationaux interopérables avec les standards USD mondiaux. Le Japon, la Corée du Sud et l'Australie complètent un tripôle d'innovation en animation stylisée, production virtuelle et productions en prises de vues réelles portées par les incitations. Les pôles d'Asie du Sud-Est tels que la Thaïlande et le Vietnam tirent parti de taux de main-d'œuvre compétitifs et d'une connectivité améliorée pour remporter des travaux de rotoscopage et de match-move en débordement.

L'Europe maintient une croissance régulière ancrée par des industries créatives de longue date au Royaume-Uni, en France et en Allemagne. Les formalités douanières post-Brexit ont initialement perturbé les transferts d'actifs transmanche, mais les USD standardisés associés à des tunnels VPN sécurisés rationalisent désormais les transferts. Les règles strictes du RGPD de l'Union européenne stimulent la demande d'environnements sur site ou de régions cloud résidentes dans l'UE, soutenant les constructions de centres de données locaux et les services de conformité spécialisés. Les nations plus petites — Irlande, République tchèque, Espagne — capitalisent sur des remises ciblées allant de 25 à 32 % pour capter des projets boutique et des contrats de services à distance. Pendant ce temps, le Moyen-Orient et l'Afrique, bien que naissants, montrent des promesses : UAE Media City accueille des startups VFX à vocation régionale, et Le Cap en Afrique du Sud bénéficie d'incitations cinématographiques nationales de 25 % sur les dépenses libellées en ZAR (valeurs USD appliquées en utilisant le taux moyen 2024 de la SARB).

Paysage Concurrentiel

La concentration du marché se situe dans une fourchette intermédiaire : les cinq premiers éditeurs contrôlent environ 55 à 60 % des revenus mondiaux de licences et d'abonnements, reflétant une consolidation modérée tout en laissant une part significative aux acteurs spécialisés. Adobe, Autodesk, Foundry et Maxon maintiennent chacun de larges écosystèmes couvrant la modélisation, l'animation, le compositing et le rendu, tirant parti de plug-ins d'intégration profonde et de SDK pour développeurs. Epic Games et Unity Technologies perturbent le marché grâce à des moteurs en temps réel sous licence à partage de revenus ou par poste, attirant les studios qui adoptent la production virtuelle.

Les récents mouvements stratégiques se concentrent autour de l'IA et du cloud. L'acquisition de Wonder Dynamics par Autodesk pour 400 millions USD injecte l'automatisation de personnages par apprentissage automatique dans les portefeuilles Maya et 3ds Max. NVIDIA Omniverse Cloud transforme son avantage matériel en une activité de plateforme offrant des espaces de collaboration par abonnement et un rendu RTX à la demande. Le partenariat de Foundry avec Microsoft Azure rationalise les sessions Nuke dans le navigateur qui réduisent les temps de démarrage des stations de travail et permettent des dailies à distance sécurisées.

Les fournisseurs de niche réussissent en possédant des nœuds de flux de travail critiques — V-Ray de Chaos pour le rendu photoréaliste non biaisé, Houdini de SideFX pour les simulations procédurales, et Boris FX pour les plug-ins spécialisés. Les dépôts de brevets enregistrés à l'USPTO pour les techniques de rendu neuronal et de débruitage par IA indiquent des avancées de performance continues sur la période de prévision. Les initiatives open source, notamment les composants USD de Pixar publiés sous licence Apache 2.0, tempèrent le verrouillage des éditeurs et invitent à l'innovation communautaire. À mesure que l'IA démocratise le compositing répétitif, les éditeurs pivotent vers des services gérés à valeur ajoutée et des frameworks d'accélération propriétaires pour préserver leurs marges.

Leaders du Secteur des Logiciels d'Effets Spéciaux (SFX)

Adobe Inc.

Autodesk Inc.

Side Effects Software Inc.

The Foundry Visionmongers Ltd.

Blackmagic Design Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Autodesk a finalisé l'acquisition de Wonder Dynamics pour 400 millions USD, intégrant l'animation de personnages alimentée par l'IA dans ses outils phares.

- Septembre 2025 : NVIDIA a lancé Omniverse Cloud avec des services de rendu RTX intégrés et de collaboration basée sur USD.

- Août 2025 : Epic Games a publié Unreal Engine 5.5, ajoutant des flux de travail OpenUSD natifs et des améliorations du lancer de rayons en temps réel pour les plateaux de production virtuelle.

- Juillet 2025 : Adobe a dévoilé la Suite IA Creative Cloud, automatisant le rotoscopage, la suppression d'objets et le remplissage tenant compte du contenu dans After Effects et Premiere Pro.

Portée du Rapport sur le Marché Mondial des Logiciels d'Effets Spéciaux (SFX)

| Logiciels |

| Services |

| Sur Site |

| Cloud |

| Films |

| Télévision |

| Jeu Vidéo |

| Publicité |

| Autres Applications |

| Grands Studios et Entreprises |

| Petits et Moyens Studios et Indépendants |

| Établissements d'Enseignement |

| Modélisation et Animation 3D |

| Compositing |

| Simulation FX |

| Rendu en Temps Réel et Production Virtuelle |

| Outils Améliorés par l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Par Application | Films | |

| Télévision | ||

| Jeu Vidéo | ||

| Publicité | ||

| Autres Applications | ||

| Par Utilisateur Final | Grands Studios et Entreprises | |

| Petits et Moyens Studios et Indépendants | ||

| Établissements d'Enseignement | ||

| Par Technologie | Modélisation et Animation 3D | |

| Compositing | ||

| Simulation FX | ||

| Rendu en Temps Réel et Production Virtuelle | ||

| Outils Améliorés par l'IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des logiciels d'effets spéciaux ?

Le marché est évalué à 2,67 milliards USD en 2025.

À quelle vitesse le marché des logiciels d'effets spéciaux croît-il ?

Il devrait se développer à un CAGR de 9,22 %, atteignant 4,15 milliards USD d'ici 2030.

Quel domaine d'application enregistre la croissance la plus élevée ?

Les revenus du jeu vidéo progressent le plus rapidement avec un CAGR de 11,65 %.

Pourquoi les studios adoptent-ils le rendu cloud ?

Les pipelines cloud réduisent de 30 à 60 % les coûts d'infrastructure en remplaçant le matériel sur site inactif par une capacité GPU élastique à la consommation.

Quelle région est en tête de l'adoption mondiale ?

L'Amérique du Nord détient la plus grande part et affiche également la croissance prévisionnelle la plus élevée à un CAGR de 11,89 %.

Quel est le principal défi auquel font face les studios VFX aujourd'hui ?

Une grave pénurie d'artistes expérimentés et de directeurs techniques allonge les délais des projets et fait grimper les coûts salariaux.

Dernière mise à jour de la page le: