Taille et Part du Marché des Logiciels de Gestion des Subventions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2030) | 4.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion des Subventions par Mordor Intelligence

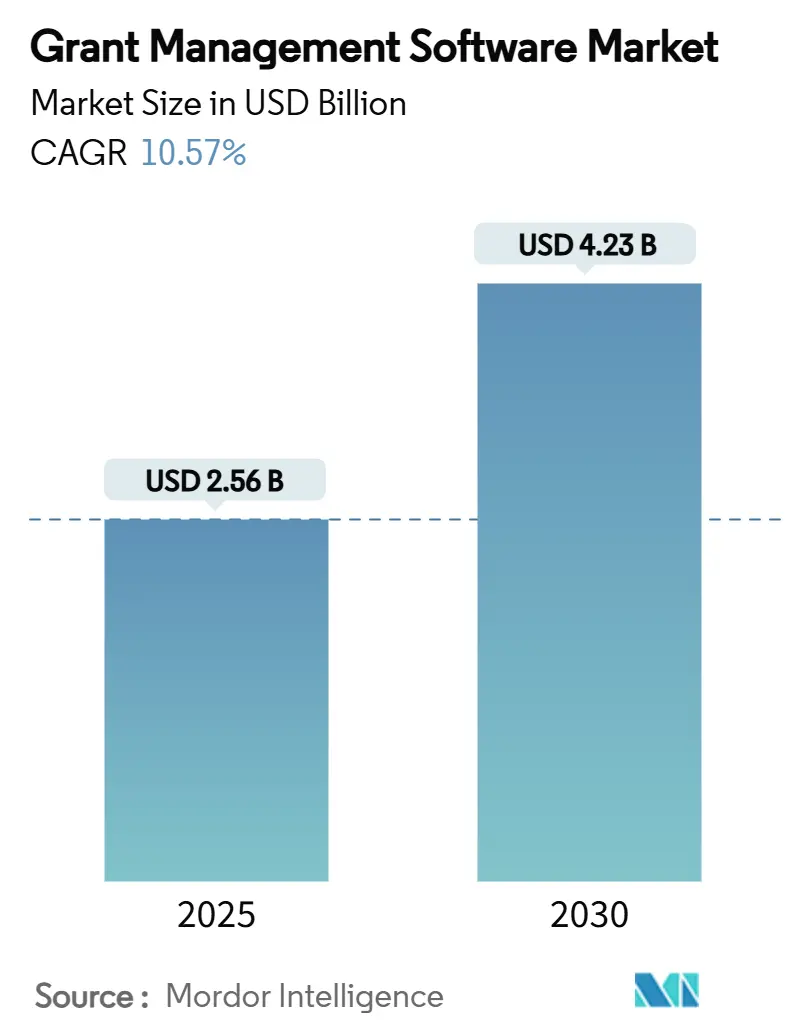

La taille du marché des logiciels de gestion des subventions s'établit à 2,56 milliards USD en 2025 et devrait atteindre 4,23 milliards USD d'ici 2030, à un TCAC de 10,57% sur la période 2025-2030. La demande s'accélère à mesure que les agences gouvernementales, les organisations à but non lucratif, les universités et les systèmes de santé modernisent l'administration des attributions pour se conformer à des règles de transparence plus strictes, gérer des enveloppes de financement plus importantes créées par la nouvelle législation fédérale, et mettre hors service les plateformes héritées qui absorbent encore 80% des budgets informatiques fédéraux américains. Les mandats axés sur le numérique, la familiarisation croissante avec les achats en cloud et l'intégration rapide de l'intelligence artificielle pour la détection des fraudes élargissent davantage le marché des logiciels de gestion des subventions. Le secteur bénéficie également des règles de reporting basé sur les résultats qui récompensent les bénéficiaires capables de démontrer un impact mesurable en temps réel. Ensemble, ces forces créent un environnement favorable tant pour les fournisseurs établis que pour les nouveaux entrants natifs du cloud qui proposent des fonctionnalités dédiées, des interfaces de programmation d'applications et des modèles réglementaires préconfigurés.

Principaux Enseignements du Rapport

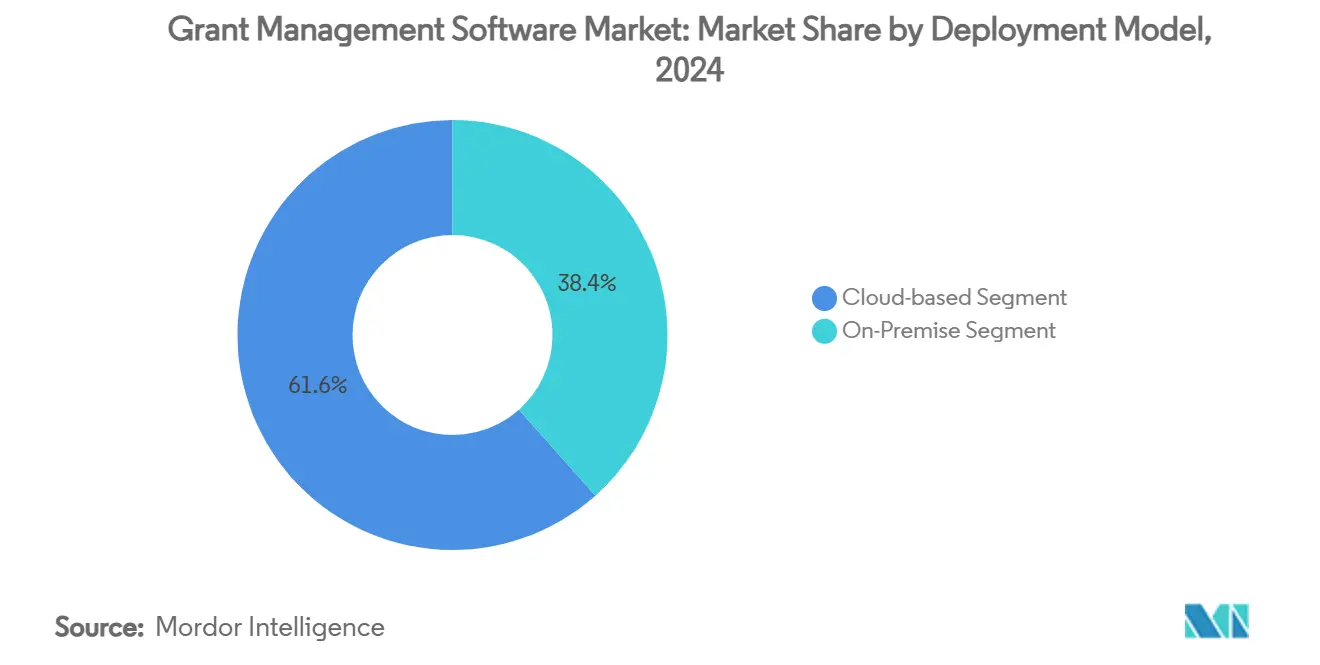

- Par modèle de déploiement, le segment des solutions basées sur le cloud a capturé 61,57% de la part du marché des logiciels de gestion des subventions en 2024.

- Par utilisateur final, le segment gouvernement et secteur public devrait croître à un TCAC de 12,23% entre 2025 et 2030.

- Par composant, les plateformes logicielles représentaient 69,25% de la taille globale du marché des logiciels de gestion des subventions en 2024.

- Par géographie, l'Amérique du Nord détenait 45,12% de la part du marché des logiciels de gestion des subventions en 2024.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion des Subventions

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide vers des plateformes SaaS de gestion des subventions dédiées | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Mandats de reporting basé sur les résultats par les donateurs et les gouvernements | +2.1% | Mondial, particulièrement fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion des programmes de financement fédéral américain après l'IIJA et l'IRA | +1.9% | Amérique du Nord, avec des effets d'entraînement vers les nations alliées | Moyen terme (2 à 4 ans) |

| Transformation numérique des fondations philanthropiques dans le monde entier | +1.7% | Mondial, avec une adoption accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'IA prédictive pour la détection des fraudes et la notation des risques | +1.4% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de normes interopérables de données ouvertes sur les subventions | +1.1% | Mondial, avec le Royaume-Uni et les États-Unis en tête des efforts de normalisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers des Plateformes SaaS de Gestion des Subventions Dédiées

Les organisations abandonnent les plateformes génériques de gestion de la relation client au profit de solutions spécialisées qui intègrent les directives fédérales uniformes sur les subventions, automatisent le suivi des sous-attributions et produisent des rapports de conformité prêts à l'emploi. Le Bureau de la gestion et du budget des États-Unis renforce ce pivot en encourageant les achats de logiciels commerciaux sur étagère pour les subventions dépassant 600 milliards USD annuellement[1]Data Foundation, "Gérer les subventions en période de transformation," DataFoundation.org. Les offres SaaS dédiées raccourcissent les cycles de déploiement, réduisent les coûts de personnalisation et permettent des mises à jour en temps réel à mesure que les règles évoluent. Les agences bénéficient de schémas de données pré-mappés qui alimentent directement les référentiels à l'échelle gouvernementale, tandis que les organisations à but non lucratif disposent de modèles qui simplifient les formulaires de candidature et les rapports post-attribution. Les fournisseurs maîtrisant la configurabilité en faible code, l'authentification unique et l'autorisation FedRAMP captent désormais une demande disproportionnée, renforçant le marché des logiciels de gestion des subventions.

Mandats de Reporting Basé sur les Résultats par les Donateurs et les Gouvernements

Les régulateurs exigent de plus en plus la preuve que les fonds publics se traduisent par des avantages communautaires quantifiables. La loi DATA Act des États-Unis standardise les données financières dans l'ensemble des programmes de subventions fédéraux, obligeant les bénéficiaires à soumettre des indicateurs de dépenses et de performance lisibles par machine[2]Grants.gov, "DATA Act (2014)," Grants.gov. Le cadre Horizon Europe de l'Europe suit une voie similaire, obligeant les bénéficiaires à surveiller les indicateurs clés de performance tout au long du cycle de vie du projet. Les plateformes qui associent automatiquement les dépenses aux résultats, visualisent les tableaux de bord de progression et envoient des alertes en temps réel aident les bénéficiaires à éviter les remboursements. Par conséquent, le marché des logiciels de gestion des subventions bénéficie des organisations sous pression pour relier rapidement et précisément les fonds aux résultats.

Expansion des Programmes de Financement Fédéral Américain après l'IIJA et l'IRA

La loi sur l'investissement dans les infrastructures et l'emploi déploie 1 200 milliards USD, dont 65 milliards USD pour les projets à haut débit, provoquant un afflux de subventions complexes et multijuridictionnelles qui exigent une supervision numérique avancée[3]Association des responsables des finances publiques, "Ressources de la loi sur l'investissement dans les infrastructures et l'emploi," GFOA.org. Les agences de transport doivent certifier l'éligibilité des sous-bénéficiaires, documenter les évaluations environnementales et aligner les jalons des projets sur les calendriers de remboursement. Les plateformes dédiées fournissent des flux de travail configurables qui acheminent les approbations, signalent les dépenses non conformes et intègrent des données géospatiales pour la validation sur le terrain. Alors que les États et les municipalités se précipitent pour respecter les délais de candidature, les fournisseurs SaaS évolutifs élargissent leur pénétration du marché, renforçant l'élan sur le marché des logiciels de gestion des subventions.

Transformation Numérique des Fondations Philanthropiques dans le Monde Entier

Les grandes fondations privées cherchent à réduire les frais administratifs et à orienter davantage de fonds vers les programmes. Beaucoup privilégient désormais les plateformes cloud qui offrent des vérifications automatisées de diligence raisonnable, des portails pour les parties prenantes et des analyses d'impact. Les fondations d'Asie-Pacifique, portées par une forte création de richesse, adoptent de plus en plus des outils dotés d'intelligence artificielle qui évaluent les propositions de subventions par rapport aux objectifs stratégiques, accélérant ainsi les cycles de financement. Des fonctionnalités de collaboration améliorées attirent des coalitions transfrontalières, ajoutant de la profondeur au marché des logiciels de gestion des subventions, en particulier en Asie-Pacifique.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences réglementaires fragmentées selon les juridictions | -1.8% | Mondial, particulièrement difficile pour les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Coûts de migration élevés depuis les systèmes internes hérités | -1.5% | Amérique du Nord et Europe, où les systèmes hérités sont répandus | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données freinant l'adoption transfrontalière du SaaS | -1.2% | Régions UE et Asie-Pacifique avec des lois strictes sur la protection des données | Long terme (≥ 4 ans) |

| Pénurie de talents en mise en œuvre de technologies de gestion des subventions | -0.9% | Mondial, avec des pénuries aiguës dans les rôles techniques spécialisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Réglementaires Fragmentées selon les Juridictions

Les différences entre les directives uniformes américaines, le règlement financier européen 2024/2509 et les règles nationales dans les marchés émergents contraignent les organisations à but non lucratif multinationales à maintenir des flux de travail de conformité parallèles. Chaque organisme de financement impose des pistes d'audit distinctes, des codes de classification des coûts et des périodes de conservation des données, augmentant la complexité administrative. Les plateformes doivent donc prendre en charge des taxonomies configurables et des options de résidence des données spécifiques à chaque pays, ce qui allonge les cycles de développement et accentue les pressions sur les prix. Cette mosaïque de règles tempère le rythme d'adoption plus large du marché des logiciels de gestion des subventions.

Coûts de Migration Élevés depuis les Systèmes Internes Hérités

Les agences fédérales consacrent encore 80% de leurs budgets informatiques à la maintenance de plateformes de gestion des subventions obsolètes, retardant la migration vers des solutions SaaS modernes. La conversion de plusieurs années de données historiques sur les attributions et la formation de milliers d'agents imposent des coûts initiaux considérables. La transition JustGrants du Département de justice des États-Unis a généré 56 000 tickets d'assistance au cours de sa première année, soulignant le risque opérationnel lié aux remplacements complets de systèmes. Pour de nombreuses organisations à but non lucratif de taille moyenne, les dépenses en capital et la perturbation perçue l'emportent sur les gains d'efficacité à court terme, ralentissant la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La Domination du Cloud Accélère la Transition Numérique

Les offres cloud ont capturé 61,57% des revenus en 2024 et devraient croître à un TCAC de 13,71% jusqu'en 2030, dépassant largement les alternatives sur site. La facturation par abonnement flexible réduit les dépenses d'investissement tandis que les certifications FedRAMP ou ISO 27001 rassurent les agences averses au risque. Cette dynamique souligne pourquoi la taille du marché des logiciels de gestion des subventions liée aux déploiements cloud devrait augmenter tout au long de l'horizon de prévision. De nombreux bureaux fédéraux insèrent désormais des clauses « cloud en priorité » dans les appels d'offres pour les plateformes de subventions, incitant les fournisseurs à améliorer la disponibilité multirégionale et les chemins de mise à niveau sans interruption.

Les solutions sur site restent pertinentes pour les programmes de recherche en défense et les agences de santé publique qui traitent des données soumises au contrôle des exportations ou des données patients. Ces institutions adoptent de plus en plus des stratégies hybrides, conservant les données sensibles sur site tout en externalisant les portails de candidature, le stockage de documents et les analyses vers des clouds commerciaux. À mesure que la confiance réglementaire dans le cloud souverain se développe, même les organismes conservateurs signalent des plans de migration progressive, renforçant l'adoption régulière du cloud sur le marché plus large des logiciels de gestion des subventions.

Par Composant : Les Services Progressent en Raison de la Complexité de Mise en Œuvre

Les plateformes logicielles ont contribué à 69,25% des revenus de 2024, mais les services devraient se développer à un TCAC de 15,85% jusqu'en 2030, les organisations demandant des feuilles de route de migration, des intégrations d'interfaces de programmation d'applications et des modules de formation basés sur les rôles. De nombreux bureaux de gestion des subventions fonctionnent avec des équipes réduites qui nécessitent des spécialistes externes pour cartographier les données héritées, harmoniser les codes de coûts et aligner les profils de sécurité. Le besoin de conseil global élève la ligne de services au sein du marché des logiciels de gestion des subventions.

Les services gérés post-déploiement, allant des audits de conformité trimestriels à la détection d'anomalies pilotée par l'intelligence artificielle, gagnent du terrain à mesure que les financeurs lient les décaissements à des retours continus sur les performances. Les fournisseurs qui associent les licences de plateforme à un support personnalisé augmentent la valeur vie client et approfondissent les avantages concurrentiels au sein du marché des logiciels de gestion des subventions.

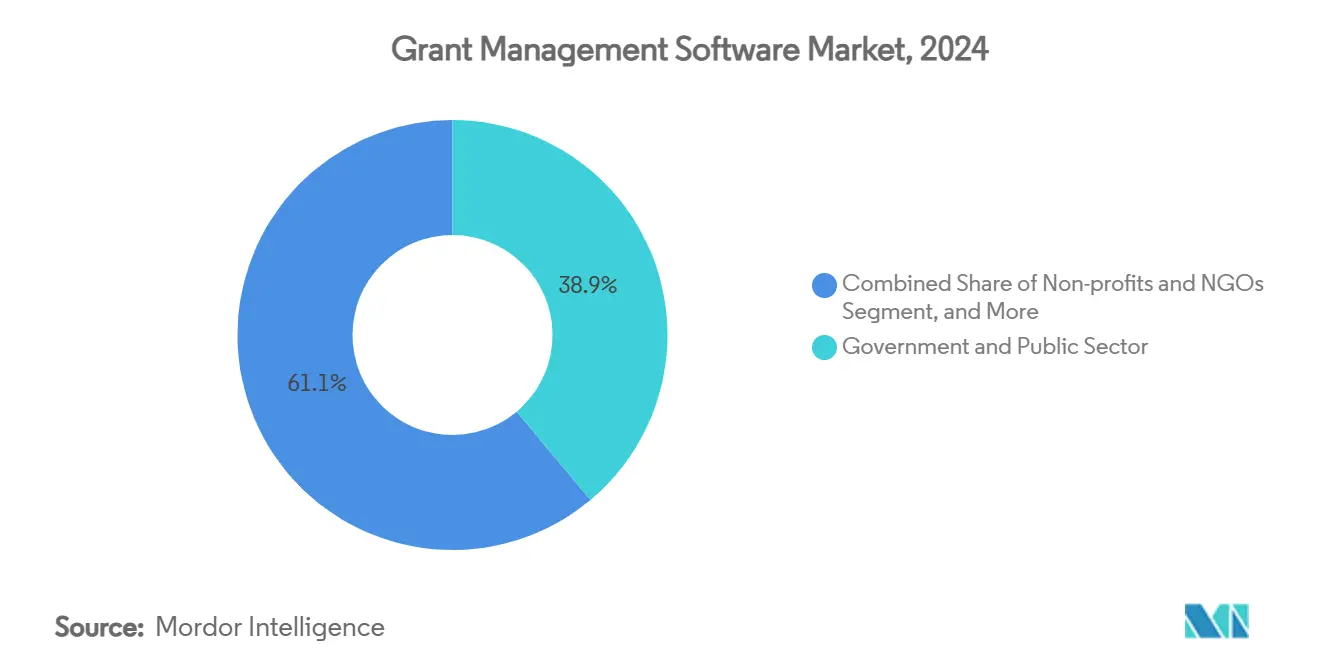

Par Utilisateur Final : La Santé Émerge comme Leader de Croissance

Les organismes gouvernementaux et du secteur public détenaient la part du lion, soit 38,92% des dépenses de 2024, mais les NIH, la FDA et les agences mondiales de santé préconisent désormais des outils numériques avancés pour le suivi des programmes.[4]Instituts nationaux de la santé, "Biomarqueurs dérivés des technologies de santé numérique," NIH.govLes organisations de santé et de sciences de la vie affichent donc le TCAC le plus rapide à 12,23%, reflétant la hausse des subventions pour les essais cliniques, les fonds de préparation aux pandémies et les initiatives de médecine de précision. Des sous-secteurs spécifiques, tels que les centres médicaux universitaires, s'appuient de plus en plus sur des tableaux de bord de résultats qui satisfont aux obligations des comités d'examen institutionnel et à la transparence envers les donateurs. Cette trajectoire élève la part de la santé dans la taille du marché des logiciels de gestion des subventions.

Les universités et les instituts de recherche suivent de près, adoptant des moteurs de flux de travail configurables qui s'intègrent aux suites d'administration électronique de la recherche. Pendant ce temps, les organisations à but non lucratif à portée mondiale investissent dans des portails de candidature multilingues pour attirer des sources de financement diversifiées, stimulant indirectement le chiffre d'affaires total accessible du secteur des logiciels de gestion des subventions.

Analyse Géographique

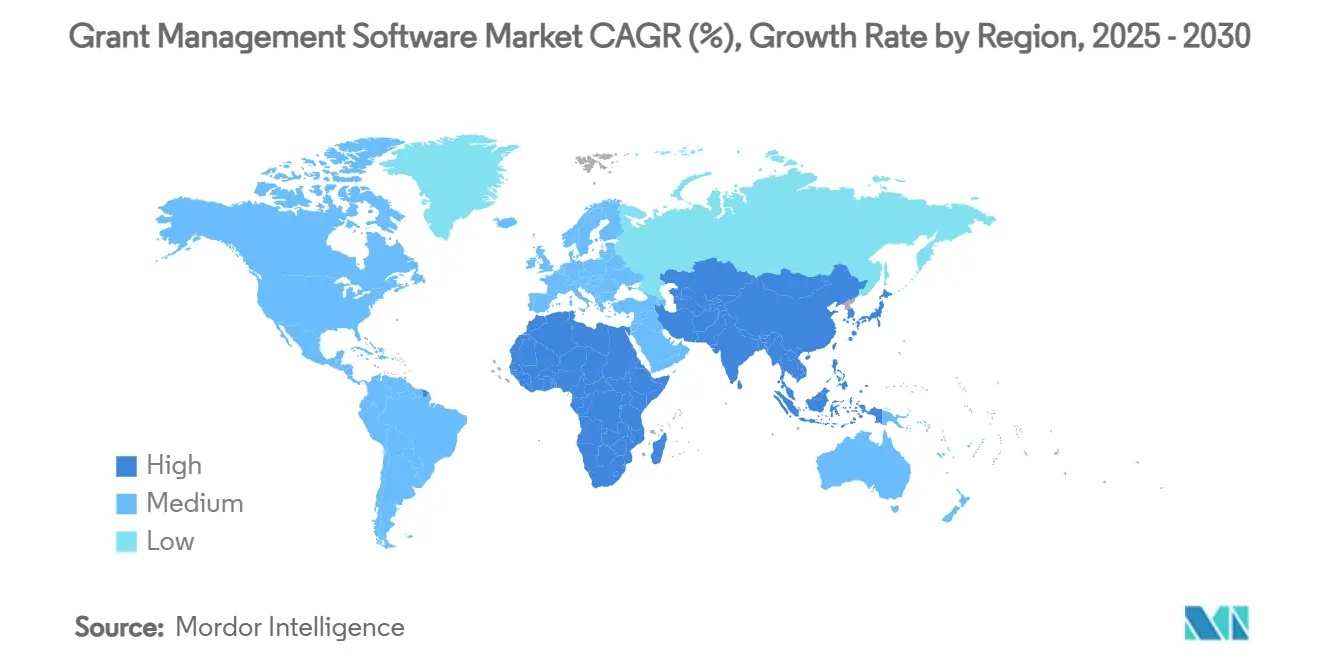

L'Amérique du Nord a généré 45,12% du chiffre d'affaires total de 2024, ancrée par des décaissements fédéraux dépassant 700 milliards USD annuellement et un écosystème mature d'achats technologiques. Les directives uniformes sur les subventions imposent des rapports détaillés, tandis que la loi DATA Act impose des formats lisibles par machine, positionnant la région comme le plus grand adopteur mondial d'outils numériques avancés de gestion des subventions. Les fournisseurs cloud disposant d'une autorisation FedRAMP Modérée ou Élevée bénéficient d'un avantage distinct. Les gouvernements des États et des collectivités locales catalysent davantage le marché des logiciels de gestion des subventions en tirant parti des allocations de la loi sur l'investissement dans les infrastructures et l'emploi pour déployer des systèmes d'entreprise gérant des financements complexes en transit.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC prévu de 13,57%. L'Agence numérique du Japon a attribué 274,9 millions JPY (1,8 million USD) à JDSC pour l'expansion du traitement électronique des subventions à l'échelle nationale d'ici 2025, établissant un modèle pour la réplication municipale. L'Autorité monétaire de Singapour a lancé le programme de subventions pour les obligations numériques Asie mondiale, offrant des subventions allant jusqu'à 450 000 SGD (335 000 USD) pour favoriser l'émission basée sur la chaîne de blocs, stimulant indirectement les investissements adjacents dans les technologies de gestion des subventions. Les groupes de réflexion régionaux soulignent que des services publics en ligne transparents accélèrent la confiance des citoyens, suggérant des vents porteurs durables pour le marché des logiciels de gestion des subventions en Asie-Pacifique.

L'Europe maintient un élan solide dans le contexte des règles rigoureuses d'Horizon Europe et du nouveau règlement financier 2024/2509, qui imposent tous deux un reporting détaillé des jalons et l'auditabilité des projets. Les agences privilégient les plateformes offrant une résidence des données optionnelle exclusivement dans l'UE pour satisfaire au RGPD. Les fournisseurs nationaux en Allemagne et en France remportent des contrats en regroupant des modèles verticaux pour les subventions liées au patrimoine culturel et aux sciences du climat, équilibrant la pression concurrentielle des fournisseurs américains. Bien que les obstacles liés à la souveraineté des données tempèrent l'adoption du cloud public, un appétit robuste pour les modules de conformité automatisés maintient la région au cœur du marché mondial des logiciels de gestion des subventions.

Paysage Concurrentiel

La concurrence reste modérée avec un mélange de suites d'entreprise diversifiées et de spécialistes de premier ordre. Blackbaud a déclaré un chiffre d'affaires de 1,2 milliard USD en 2024 avec 98% d'abonnements récurrents, tirant parti d'une plateforme mutualisée qui héberge plus de 100 milliards USD de flux annuels de subventions et de dons. Sa collaboration avec Microsoft fournit des co-pilotes d'intelligence artificielle qui analysent les factures et recommandent des réallocations budgétaires, donnant à l'acteur établi un avantage en termes d'étendue des fonctionnalités. Salesforce commercialise le Nonprofit Cloud pour les organismes de financement, s'appuyant sur un réseau mondial de partenaires pour personnaliser les modèles de programmes, densifiant davantage le marché des logiciels de gestion des subventions.

Fluxx, AmpliFund et Foundant se distinguent par la profondeur des flux de travail spécifiques aux subventions. La fusion d'août 2024 entre SmartSimple Software et Foundant a mis en commun les talents d'ingénierie et élargi une base de clients mondiale combinée, signalant une consolidation en cours. Ces entreprises investissent massivement dans des tableaux de bord configurables et des autorisations avancées qui facilitent le reporting au niveau des consortiums. Instrumentl, quant à lui, a levé 55 millions USD en avril 2025 pour affiner les algorithmes d'adéquation au financement alimentés par l'intelligence artificielle, affichant des gains clients de 1,1 million USD en attributions supplémentaires par an. La spécialisation des plateformes continue de créer des niches axées sur l'enseignement supérieur, les fondations communautaires ou les fonds souverains.

Les feuilles de route produits convergent vers des constructeurs de formulaires en faible code, la notation des risques activée par l'apprentissage automatique et des écosystèmes d'interfaces de programmation d'applications ouvertes qui relient les systèmes de comptabilité, d'achats et de gestion de l'apprentissage. Les fournisseurs proposant des intégrations préconfigurées, des autorisations FedRAMP et la conformité au Code de conduite du cloud européen sont bien positionnés pour capter les cycles d'achats dominés par les examens de sécurité. À mesure que la consolidation progresse, la concurrence portera probablement sur le coût total de possession, l'étendue de l'écosystème et les démonstrations d'intelligence artificielle éprouvées qui automatisent les tâches manuelles de conformité, façonnant la dynamique future du marché des logiciels de gestion des subventions.

Leaders du Secteur des Logiciels de Gestion des Subventions

Blackbaud, Inc.

Salesforce, Inc.

Fluxx Labs Inc.

AmpliFund

Submittable Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Instrumentl a clôturé un tour de financement de 55 millions USD pour accélérer la découverte de subventions pilotée par l'intelligence artificielle et l'automatisation des flux de travail.

- Février 2025 : Blackbaud a déclaré un chiffre d'affaires pour l'exercice 2024 de 1,2 milliard USD, réalisant une croissance de 4,5% d'une année sur l'autre avec 98% de facturation récurrente.

- Janvier 2025 : L'Autorité monétaire de Singapour a lancé le programme de subventions pour les obligations numériques Asie mondiale offrant des subventions allant jusqu'à 450 000 SGD (335 000 USD) pour l'émission d'obligations sur registre distribué.

- Décembre 2024 : UT Health San Antonio a sélectionné la suite de recherche Huron pour la gestion des subventions, visant une mise en service fin 2025.

- Octobre 2024 : Blackbaud a publié un chiffre d'affaires au troisième trimestre 2024 de 286,7 millions USD, les solutions pour le secteur social contribuant à 89% du total.

Portée du Rapport sur le Marché Mondial des Logiciels de Gestion des Subventions

| Basé sur le Cloud |

| Sur Site |

| Plateforme Logicielle | |

| Services | Mise en Œuvre et Intégration |

| Formation et Support |

| Gouvernement et Secteur Public |

| Organisations à But Non Lucratif et ONG |

| Établissements d'Enseignement et de Recherche |

| Santé et Sciences de la Vie |

| Entreprises du Secteur Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Composant | Plateforme Logicielle | |

| Services | Mise en Œuvre et Intégration | |

| Formation et Support | ||

| Par Utilisateur Final | Gouvernement et Secteur Public | |

| Organisations à But Non Lucratif et ONG | ||

| Établissements d'Enseignement et de Recherche | ||

| Santé et Sciences de la Vie | ||

| Entreprises du Secteur Privé | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de gestion des subventions en 2025 ?

La taille du marché des logiciels de gestion des subventions est de 2,56 milliards USD en 2025 et devrait atteindre 4,23 milliards USD d'ici 2030 à un TCAC de 10,57%.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud mène la croissance avec un TCAC prévu de 13,71% jusqu'en 2030 et représente déjà 61,57% des revenus de 2024.

Quel segment d'utilisateurs finaux offre le plus fort potentiel de croissance ?

Les organisations de santé et de sciences de la vie devraient afficher le TCAC le plus rapide à 12,23%, les agences telles que les NIH finançant des programmes de santé numérique.

Pourquoi l'Amérique du Nord est-elle le plus grand marché régional ?

L'Amérique du Nord commande 45,12% de la part en raison des règles strictes des directives uniformes sur les subventions et des décaissements fédéraux dépassant 700 milliards USD annuellement.

Quelles sont les principales contraintes à une adoption plus rapide ?

Les réglementations fragmentées, les coûts de migration élevés depuis les systèmes hérités, les règles strictes de souveraineté des données et le manque de talents en mise en œuvre ralentissent collectivement l'adoption.

Dernière mise à jour de la page le: