Taille et Part du Marché de la Gestion des Actifs de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.56 Milliards de dollars |

| Taille du Marché (2031) | 130.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Actifs de Santé par Mordor Intelligence

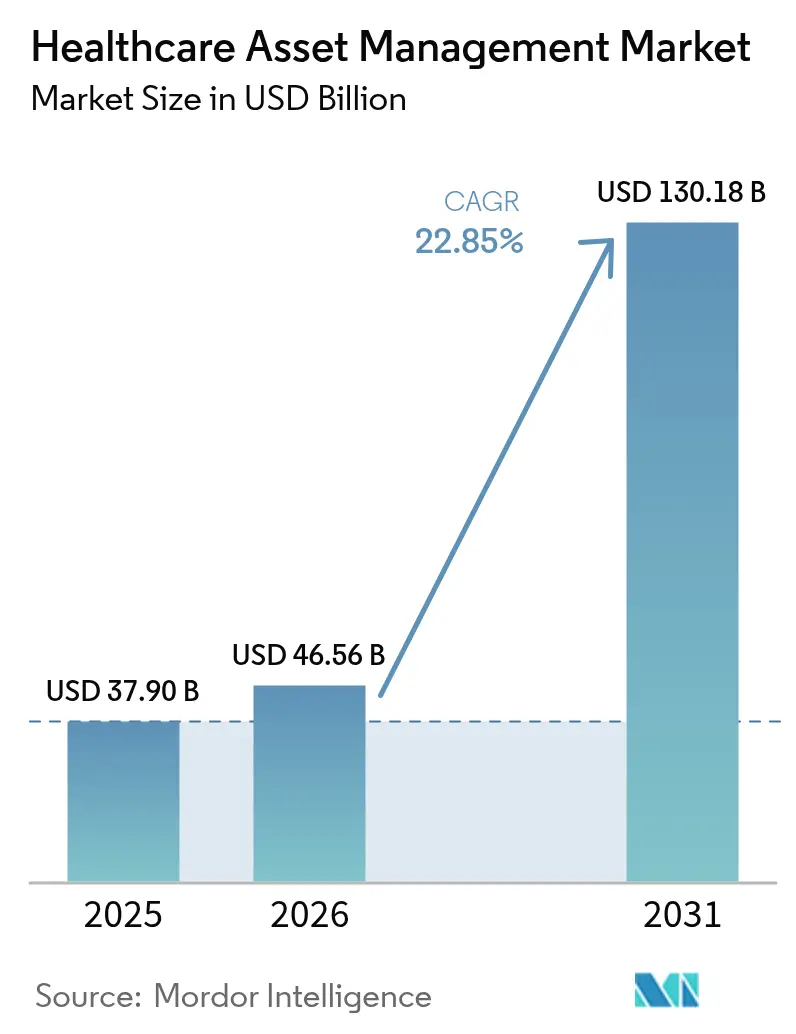

La taille du Marché de la Gestion des Actifs de Santé devrait passer de 37,90 milliards USD en 2025 à 46,56 milliards USD en 2026 et devrait atteindre 130,18 milliards USD d'ici 2031 à un TCAC de 22,85 % sur la période 2026-2031.

La trajectoire de croissance reflète la manière dont les mandats réglementaires, les pénuries de personnel soignant et les exigences en matière de cybersécurité convergent pour repositionner le suivi des actifs, qui passe d'un outil de maîtrise des coûts à un pilier stratégique des opérations de santé numérique. Les hôpitaux vont au-delà de la gestion des stocks par code-barres pour se tourner vers des plateformes connectées qui rationalisent la conformité avec les directives de sécurité des dispositifs de la FDA de 2024, une obligation pouvant représenter 5 % ou plus du chiffre d'affaires annuel d'un fabricant. [1]Steute Meditec, "Les fabricants de dispositifs médicaux sont stupéfaits par le temps et l'argent qu'ils consacrent à la pré-certification et à la conformité réglementaire," steute-meditec.com La demande est également directement liée aux contraintes du personnel infirmier ; la réduction des capacités cliniques amplifie la valeur des systèmes qui libèrent les soignants de la recherche d'équipements et leur permettent de se concentrer sur les résultats pour les patients. En parallèle, les analyses prédictives intégrées dans les étiquettes font évoluer la maintenance d'une approche réactive à une approche anticipative, réduisant les temps d'arrêt et prolongeant la durée de vie des actifs. Ensemble, ces forces créent un environnement de marché de la gestion des actifs de santé dans lequel les hôpitaux, les usines pharmaceutiques et les laboratoires considèrent la visibilité intégrée, la cybersécurité et les analyses comme des fonctionnalités non négociables plutôt que des options supplémentaires.

Principaux Enseignements du Rapport

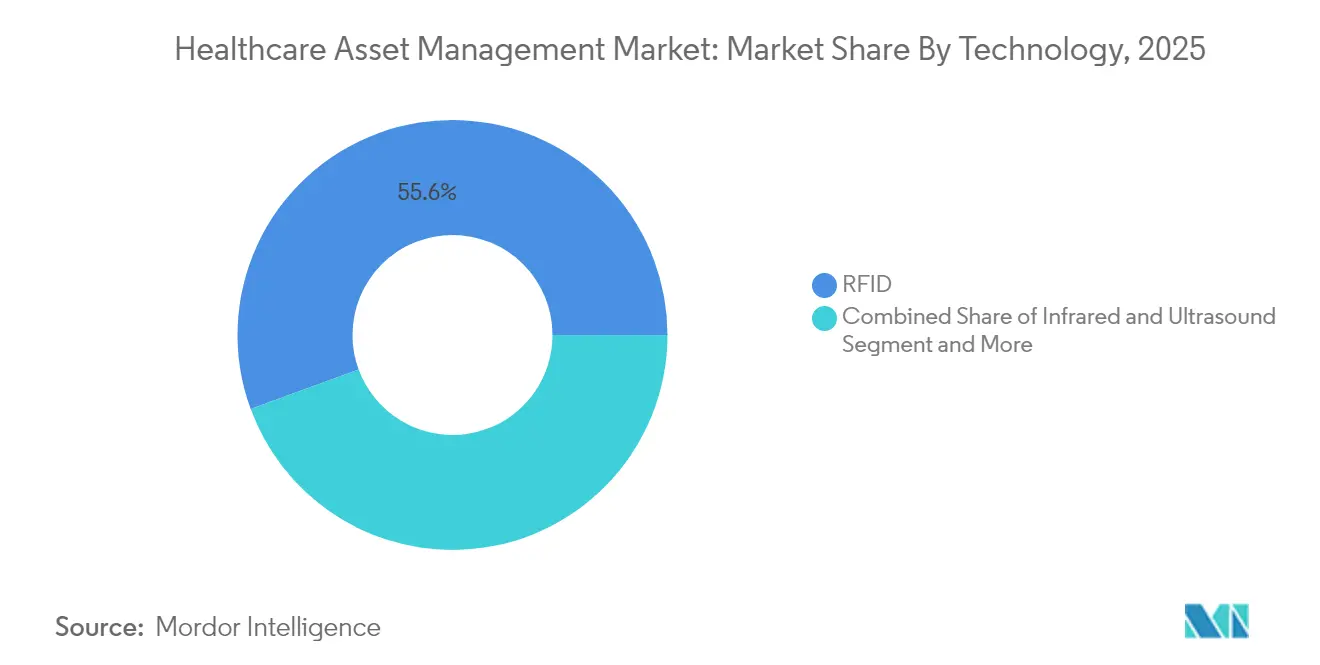

- Par technologie, la RFID a dominé avec une part de revenus de 55,60 % en 2025, tandis que les Systèmes de Localisation en Temps Réel devraient se développer à un TCAC de 27,20 % jusqu'en 2031.

- Par composant, le matériel représentait 61,60 % du marché en 2025 ; les services affichent les perspectives de croissance les plus rapides avec un TCAC de 24,90 % jusqu'en 2031.

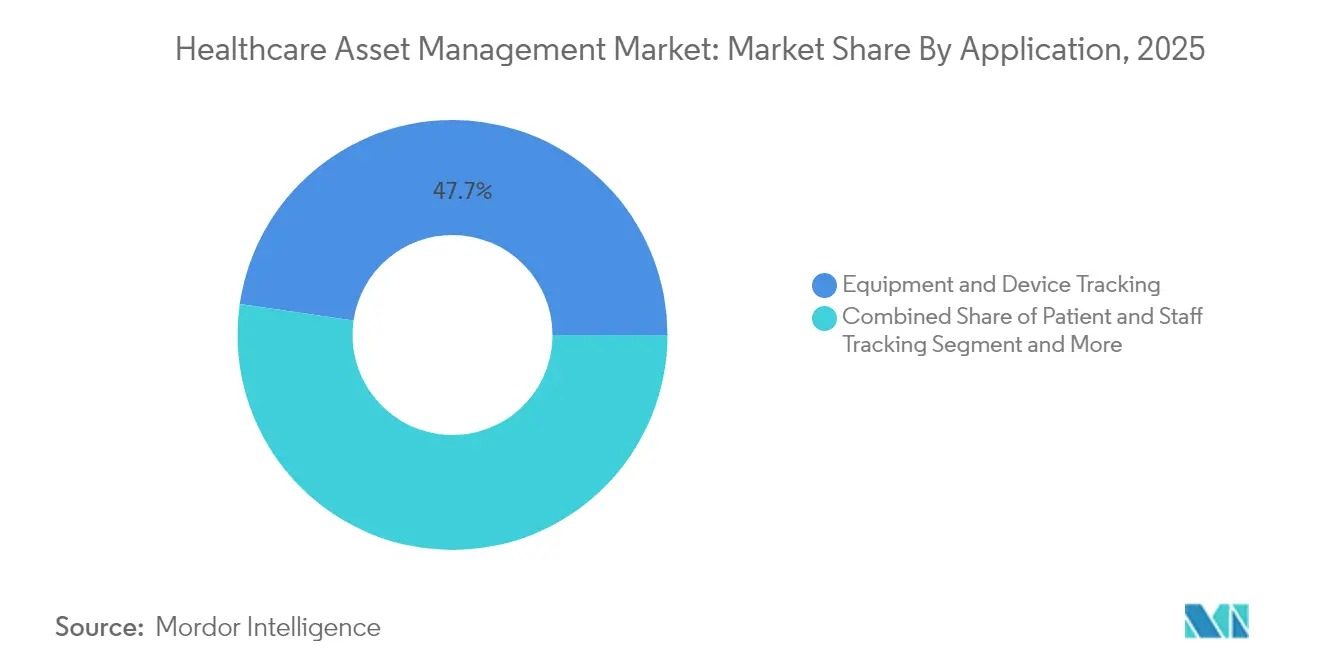

- Par application, le suivi des équipements et des dispositifs représentait 47,70 % de la part du marché de la gestion des actifs de santé en 2025, tandis que le suivi des patients et du personnel progresse à un TCAC de 27,60 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques détenaient 64,40 % des revenus de 2025, tandis que la fabrication pharmaceutique et biotechnologique devrait croître à un TCAC de 26,10 % jusqu'en 2031.

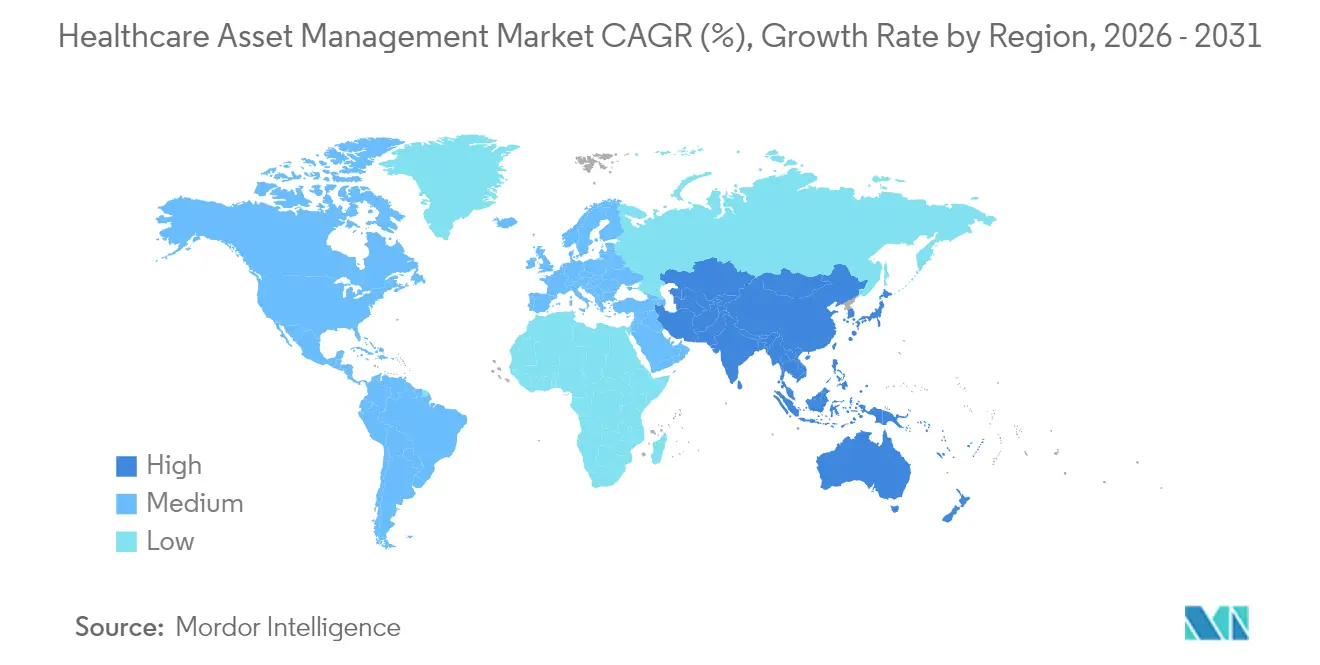

- Par géographie, l'Amérique du Nord conservait 37,20 % des revenus de 2025, mais l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 21,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Actifs de Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de RFID pour lutter contre la contrefaçon de médicaments | +3.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pressions d'efficacité liées aux pénuries de personnel infirmier | +5.2% | Amérique du Nord et UE en tête ; extension vers l'APAC | Court terme (≤ 2 ans) |

| Réglementations sur la sécurité des patients (ex. : IUD, EU-MDR) | +3.1% | Amérique du Nord et UE, en expansion en APAC | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur l'IA intégrée dans les étiquettes | +2.4% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement lié à la performance associé à la traçabilité des actifs | +2.1% | Amérique du Nord en tête, adoption sélective dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de RFID pour lutter contre la contrefaçon de médicaments

La contrefaçon pharmaceutique représente une perte estimée à 200 milliards USD pour l'économie mondiale chaque année, incitant les régulateurs à imposer des exigences de sérialisation et de traçabilité qui rendent la visibilité de bout en bout indispensable. En vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments, les fabricants, grossistes et distributeurs de médicaments doivent prouver la provenance des produits à chaque transfert. La RFID avec authentification cryptographique sous-tend désormais la plupart de ces déploiements car elle combine l'identification au niveau de l'article avec la surveillance environnementale en temps réel, une nécessité pour les produits biologiques sensibles à la température. [2]Real Time Networks, "Comment la technologie intelligente améliore le suivi des actifs pharmaceutiques et la conformité," realtimenetworks.com Les pénuries de semi-conducteurs depuis 2024 ont fait augmenter les prix des étiquettes jusqu'à 20 %, mais les organisations continuent d'investir car les amendes pour non-conformité et les coûts de rappel dépassent largement les dépenses en matériel. Des fournisseurs tels que SATO ont introduit des étiquettes résistantes à la stérilisation qui offrent à la fois authentification et efficacité des flux de travail en une seule étape de processus. [3]SATO Asia Pacific, "ニュース – アジア太平洋," satoasiapacific.com Ces facteurs soutiennent le TCAC de 26,8 % prévu pour les clients de la fabrication pharmaceutique et biotechnologique entre 2025 et 2030.

Pressions d'efficacité liées aux pénuries de personnel infirmier

Des taux de postes vacants infirmiers supérieurs à 15 % dans les grands hôpitaux urbains laissent les équipes soignantes sous pression et obligent les administrateurs à tirer le maximum de gains d'efficacité des technologies de support. Des études révèlent que les infirmières consacrent plus d'un cinquième de chaque poste à la recherche d'équipements manquants ; les déploiements de Systèmes de Localisation en Temps Réel qui réduisent le temps de recherche de plus de 90 % offrent donc un dividende direct en termes de main-d'œuvre qui maintient les lits occupés sans augmenter les effectifs. [4]INDTRAC, "Blogs et Actualités – Suivi en Temps Réel INDTRAC," indtrac.com Les établissements britanniques ont démontré des réductions de temps de 60 minutes à 10 minutes par dispositif, se traduisant par une amélioration des scores de sécurité des patients et une meilleure fidélisation du personnel. Les déploiements avancés combinent désormais des badges Bluetooth à basse consommation, des boutons d'alarme et des analyses prédictives qui positionnent les équipements dans les unités avant que les cliniciens ne les demandent, allégeant la charge de travail et améliorant la satisfaction.

Réglementations sur la sécurité des patients (IUD, EU-MDR)

Les systèmes d'Identification Unique des Dispositifs aux États-Unis et le cadre plus large de l'EU-MDR exigent que les hôpitaux enregistrent l'identité des dispositifs, les journaux de maintenance et le statut de cybersécurité tout au long de la vie d'un produit. Les coûts de conformité peuvent atteindre 5 % du chiffre d'affaires annuel pour les fabricants, stimulant la demande de plateformes qui automatisent la capture de données et la génération de rapports. La récente augmentation des vulnérabilités des dispositifs — 59 % d'une année sur l'autre — ajoute une couche de cybersécurité au suivi, transformant les logiciels de gestion des actifs en point de contrôle pour le statut des correctifs et la surveillance des menaces. Les hôpitaux qui exploitent déjà des plateformes de suivi intégrées sont mieux positionnés pour répondre aux soumissions à la base de données EUDAMED de l'UE, renforçant un cycle vertueux d'adoption et de conformité.

Maintenance prédictive basée sur l'IA intégrée dans les étiquettes

L'intégration de capteurs et de modèles d'IA dans les équipements d'investissement permet aux organisations de détecter des anomalies des semaines avant une défaillance, réduisant les temps d'arrêt de 30 % et abaissant les coûts de service de près de 20 %. Les jumeaux numériques associés aux événements des Systèmes de Localisation en Temps Réel créent une boucle de données continue qui planifie les interventions uniquement lorsque les indicateurs d'usure franchissent des seuils de risque, plutôt que selon des intervalles calendaires rigides. Les scanners IRM, les ventilateurs et les pompes à perfusion équipés de cette intelligence peuvent automatiquement déclencher des ordres de travail, allouer des dispositifs de prêt et mettre à jour les pistes d'audit réglementaires, rationalisant les charges de travail en ingénierie biomédicale et protégeant les flux de revenus.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données et de cybersécurité | –2.8% | Mondial, accentué dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût initial élevé de l'infrastructure des Systèmes de Localisation en Temps Réel et de la RFID | –3.2% | Marchés émergents en tête ; impact sélectif sur les marchés développés | Moyen terme (2-4 ans) |

| Interférences radio avec les dispositifs médicaux sans fil critiques | –1.4% | Mondial, aigu dans les établissements médicaux à haute densité | Court terme (≤ 2 ans) |

| Systèmes de gestion de maintenance assistée par ordinateur fragmentés ralentissant l'intégration | –1.8% | Amérique du Nord et UE, concentration des systèmes hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données et de cybersécurité

Le coût moyen des violations de données dans le secteur de la santé a atteint 9,77 millions USD par incident en 2024, faisant du risque de sécurité un frein matériel aux déploiements rapides. Les directives provisoires de la FDA de 2024 préconisent des tests de sécurité pré-commercialisation plus rigoureux, obligeant les acheteurs à financer le chiffrement, la segmentation du réseau et la surveillance continue avant la mise en service. De nombreux hôpitaux commencent donc par des déploiements sur site ou des réseaux isolés qui limitent le flux de données vers le cloud, échangeant une partie des capacités analytiques contre une réduction des risques. Les dispositifs hérités sans micrologiciel sécurisé compliquent davantage les intégrations, prolongeant les délais de projet et gonflant les budgets.

Coût initial élevé de l'infrastructure des Systèmes de Localisation en Temps Réel et de la RFID

Les déploiements complets nécessitent souvent entre 150 000 et 250 000 USD en licences logicielles, auxquels s'ajoutent des investissements en matériel pouvant dépasser 500 000 USD pour un établissement de 350 lits. Les problèmes de disponibilité des semi-conducteurs et les suppléments de transport font augmenter les prix des étiquettes et des lecteurs, tandis que les équipes d'installation spécialisées exigent des tarifs premium en raison de la rareté des expertises pluridisciplinaires. Les hôpitaux dans les économies émergentes déploient généralement des déploiements progressifs axés d'abord sur les actifs de grande valeur, mais les projets échelonnés affaiblissent les effets de réseau et reportent le seuil de rentabilité, allongeant le retour sur investissement à trois ans ou plus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination de la RFID Face à la Disruption des Systèmes de Localisation en Temps Réel

La RFID représentait 55,60 % des revenus de 2025, soulignant des décennies de maturité des protocoles et des chaînes d'approvisionnement robustes qui ont fait de cette technologie la référence pour le suivi des stocks de médicaments et des kits chirurgicaux. La taille du marché de la gestion des actifs de santé pour la RFID était de 21,07 milliards USD en 2025, montrant à quel point la modalité est ancrée dans les armoires de soins au point de service et dans le traitement stérile central. Pourtant, les flux de travail définis par logiciel exigent de plus en plus la localisation, et pas seulement l'identification. Les Systèmes de Localisation en Temps Réel exploitant le Bluetooth à basse consommation, le Wi-Fi et la bande ultralarge devraient donc croître à un TCAC de 27,20 % jusqu'en 2031, empiétant sur la croissance statique de la RFID.

Une deuxième phase de croissance émerge alors que les fournisseurs fusionnent la RFID et les Systèmes de Localisation en Temps Réel en étiquettes multimodales qui basculent entre l'identification passive et la télémétrie en temps réel, une conception qui préserve les investissements en capital antérieurs tout en permettant des analyses plus riches. Les déploiements dans les centres de soins pédiatriques illustrent cette valeur bimodale : la RFID passive limite le vol des médicaments de grande valeur, tandis que les Systèmes de Localisation en Temps Réel garantissent que les pompes à perfusion circulent là où l'acuité des patients est la plus élevée. Le matériel domine toujours les dépenses car les étiquettes, les passerelles et les excitateurs couvrent des campus entiers ; cependant, le bassin de profit se déplace vers les licences de plateformes qui unifient l'identité, la localisation et l'utilisation des dispositifs dans un seul tableau de bord. À mesure que cette convergence progresse, le marché de la gestion des actifs de santé considérera probablement les offres monomodales comme une niche.

Par Composant : Essor des Services alors que le Matériel se Banalise

Le matériel a capturé 61,60 % des ventes de 2025 grâce aux achats continus de millions d'étiquettes, de lecteurs et de balises montées au plafond. Néanmoins, les services progressent plus rapidement avec un TCAC de 24,90 % alors que les hôpitaux pivotent des dépenses d'investissement vers des résultats gérés. Dans le cadre d'accords d'abonnement, les fournisseurs garantissent la disponibilité, la mise à jour des micrologiciels et des journaux d'audit conformes aux réglementations, libérant les équipes informatiques pour se concentrer sur les initiatives orientées patients. La taille du marché de la gestion des actifs de santé liée aux services devrait atteindre 55,32 milliards USD d'ici 2031, indiquant un cycle de maturité où l'infrastructure devient omniprésente et la différenciation se déplace vers l'optimisation consultative.

Les services professionnels et gérés s'attaquent également aux obstacles les plus difficiles — gestion du changement, intégration des systèmes et accréditation en cybersécurité — que le matériel seul ne peut résoudre. Les contrats de service regroupent généralement des vérifications à distance de l'état des dispositifs, des mises à jour d'algorithmes et la génération de documentation de conformité, des coûts qui se répartissent uniformément sur des termes pluriannuels et correspondent aux cycles de remboursement. Les hôpitaux justifient de plus en plus les contrats en démontrant que les heures supplémentaires infirmières évitées, la rotation plus rapide des lits et la réduction des locations de dispositifs compensent les frais d'abonnement mensuels.

Par Application : Le Suivi des Patients Émerge comme Moteur de Croissance

Le suivi des équipements et des dispositifs représentait 47,70 % des revenus de 2025 car la localisation des fauteuils roulants, des pompes à perfusion et des ventilateurs offre un retour rapide et mesurable. Pourtant, la prochaine frontière est le suivi centré sur l'humain. Le suivi des patients et du personnel est prévu pour un TCAC de 27,60 % jusqu'en 2031, reflétant une philosophie opérationnelle où les actifs, les prestataires et les patients forment un seul écosystème numérique. Lorsque les bracelets et les badges rejoignent les dispositifs étiquetés, l'orchestration des équipes soignantes devient algorithmique, permettant la livraison juste-à-temps des équipements, des médicaments et des interventions spécialisées.

Les hôpitaux qui fusionnent ces couches de données rapportent des gains de débit significatifs. Par exemple, en liant les scores d'acuité des patients, les capteurs environnementaux des chambres et la disponibilité des actifs, un modèle prédictif peut pré-positionner les machines de dialyse dans les unités attendant des patients rénaux, réduisant considérablement les délais d'admission. La part du marché de la gestion des actifs de santé pour les applications centrées sur les patients est en bonne voie pour dépasser les systèmes axés uniquement sur les équipements avant 2029. La surveillance environnementale reste un cas d'utilisation complémentaire, protégeant les armoires réfrigérées et les suites d'isolement avec des flux continus de température et d'humidité. À mesure que les suites logicielles standardisent les cadres d'interface de programmation d'applications, les synergies entre applications se multiplient, renforçant l'attrait des plateformes de bout en bout.

Par Utilisateur Final : La Fabrication Pharmaceutique s'Accélère

Les hôpitaux et les cliniques représentaient 64,40 % du chiffre d'affaires en 2025, témoignant de l'adoption précoce et des gains opérationnels visibles. Néanmoins, les usines pharmaceutiques et biotechnologiques affichent désormais la dynamique la plus rapide avec un TCAC de 26,10 %, portée par des délais de sérialisation stricts et la complexité de la chaîne du froid. La taille du marché de la gestion des actifs de santé pour le secteur pharmaceutique pourrait dépasser 12,85 milliards USD d'ici 2031, alors que les usines modernisent les lignes de production avec des scanners en ligne, des capteurs intégrés et des analyses en périphérie qui vérifient la traçabilité, la température et la chaîne de custody en temps réel. Les laboratoires et les centres de diagnostic affichent une adoption régulière car les protocoles de recherche financés par des subventions exigent de plus en plus des réactifs traçables et des instruments calibrés. Pendant ce temps, les établissements de soins de longue durée entrent dans le radar alors que le vieillissement de la population croise la gestion des maladies chroniques, amplifiant le besoin d'une visibilité permanente des aides à la mobilité, des concentrateurs d'oxygène et des lits intelligents.

Analyse Géographique

L'Amérique du Nord détenait 37,20 % des revenus de 2025, soutenue par la loi américaine complète sur la sérialisation, une infrastructure de dossiers de santé électroniques mature et la recrudescence des cybermenaces visant les dispositifs médicaux, qui favorisent les plateformes intégrées et sécurisées. Les provinces canadiennes adoptent des politiques similaires, tandis que les hôpitaux privés mexicains investissent dans le suivi des actifs pour fidéliser les touristes médicaux et satisfaire aux audits des assureurs américains. Les modèles de remboursement gouvernementaux qui pénalisent les manquements à la sécurité font de la traçabilité un indicateur de niveau conseil d'administration, soutenant davantage l'adoption du marché de la gestion des actifs de santé dans la région.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 21,90 % attendu jusqu'en 2031. Les programmes de construction d'hôpitaux publics en Chine, en Inde et en Asie du Sud-Est permettent des déploiements sur de nouveaux sites qui sautent les étapes des codes-barres hérités et mettent en œuvre la convergence RFID et Systèmes de Localisation en Temps Réel dès le premier jour. Beaucoup de ces établissements intègrent la gestion des actifs avec les clouds de santé numérique nationaux, permettant l'authentification des médicaments en temps réel dans les chaînes d'approvisionnement régionales. À mesure que les investissements en capital s'alignent sur les objectifs de couverture sanitaire universelle, les fournisseurs rapportent des contrats-cadres pluriannuels couvrant des centaines de nouveaux hôpitaux.

L'Europe affiche une adoption régulière portée par le mandat EU-MDR, les déploiements de la base de données EUDAMED et les objectifs nationaux de durabilité qui favorisent l'optimisation du cycle de vie. L'Allemagne et le Royaume-Uni mènent les premiers déploiements, mais les mécanismes de financement en Europe de l'Est rattrapent leur retard alors que les fonds structurels mettent l'accent sur la transformation numérique. Les exigences en matière de cybersécurité ancrées dans le RGPD stimulent la demande de clouds sur site ou hybrides avec résidence locale des données, incitant les fournisseurs de plateformes à élargir leurs options de configuration. Le Brexit ajoutant une complexité douanière pour le commerce médical trans-Manche, les prestataires britanniques s'appuient sur la traçabilité pour éviter les retards portuaires et le gaspillage de produits.

Paysage réglementaire

La réglementation se durcit en matière de traçabilité, de systèmes qualité et de cybersécurité, poussant les plateformes de gestion des actifs de santé à stocker l'identité des dispositifs, l'historique de maintenance et le niveau de sécurité dans des formats prêts pour l'audit. Aux États-Unis, la FDA a publié en juin 2025 sa directive finale sur la cybersécurité des dispositifs médicaux : considérations relatives au système qualité et contenu des soumissions préalables à la mise sur le marché (alignée sur la section 524B du FD&C Act), qui relève les exigences documentaires telles que le Software Bill of Materials (SBOM) et l'assurance cybersécurité. Cela accroît en retour la demande pour des outils reliant les actifs physiques aux inventaires logiciels et firmware, ainsi qu'au statut des correctifs tout au long du cycle de vie du dispositif.

L'harmonisation des systèmes qualité et les étapes clés de l'enregistrement des dispositifs dans l'UE ajoutent des exigences opérationnelles supplémentaires pour les fabricants et les organisations de soins. Le QMSR de la FDA est devenu pleinement effectif le 2 février 2026, alignant le 21 CFR 820 sur la norme ISO 13485:2016 et renforçant les contrôles de processus qui s'étendent à la maintenance, aux dossiers d'entretien et au traitement des réclamations. Dans l'UE, la Commission européenne a rendu obligatoire le module UDI/Dispositifs d'EUDAMED à partir du 28 mai 2026 en vertu du règlement (UE) 2024/1860, renforçant l'intérêt de la saisie de l'UDI au point d'utilisation et un lien plus étroit entre les inventaires de dispositifs, leur utilisation et les identifiants réglementaires.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de composants et de matériel proposant des étiquettes RFID/RTLS, des lecteurs, des passerelles et l'infrastructure de localisation associée, puis se poursuit avec les logiciels de plateforme qui agrègent les données de localisation, d'identité, d'utilisation et d'état dans des flux de travail et des analyses. Des entreprises comme HID Global et Novanta fournissent des technologies habilitantes pour le suivi des actifs hospitaliers, tandis que des fournisseurs de solutions comme Securitas Healthcare proposent des offres packagées centrées sur le RTLS combinant logiciels, services de déploiement et support continu. À mesure que les déploiements s'étendent de la localisation d'équipements à la cybersécurité, au contrôle des infections et à l'automatisation de la maintenance, la couche logicielle joue de plus en plus le rôle de point d'orchestration reliant l'ingénierie clinique, l'IT et les systèmes de chaîne d'approvisionnement.

Les services de déploiement et de cycle de vie se situent en aval de ces plateformes principales et couvrent généralement les études de site, l'intégration aux systèmes hospitaliers, l'intégration des dispositifs et les opérations gérées. Les partenariats montrent comment les systèmes de santé utilisent des fournisseurs de services spécialisés et des plateformes intégrées pour combler les lacunes de capacité. En juin 2026, TRIMEDX s'est associé à OSF HealthCare (géré par Pointcore Inc, une filiale d'OSF) pour gérer la performance des actifs cliniques, incluant la cybersécurité des dispositifs médicaux et les analyses alimentées par l'IA, reflétant une évolution vers des programmes de performance des actifs axés sur les résultats. Les alliances entre fournisseurs élargissent également les options d'intégration, notamment le partenariat de janvier 2026 entre SOLUM et Alltrack Medical, qui a relié les flux de travail d'inventaire et d'actifs en intégrant les plateformes logicielles avec le suivi Newton ESL et Trace dans les opérations de santé.

Paysage Concurrentiel

Le secteur reste modérément fragmenté ; aucun fournisseur unique ne détient un contrôle dominant, mais un groupe d'entreprises établies crée une barrière élevée pour les nouveaux entrants. Stanley Healthcare, CenTrak et Zebra Technologies bénéficient de larges portefeuilles, d'intégrations validées et d'équipes de support nationales, leur conférant des contrats durables avec des systèmes multi-hospitaliers. Des spécialistes verticaux tels que Securitas Healthcare se concentrent sur les cas d'utilisation des flux de travail cliniques, tandis que des innovateurs de composants comme Impinj accélèrent les performances des étiquettes dans les environnements métalliques denses. Le niveau intermédiaire du marché comprend des startups d'analyse qui superposent l'IA sur les réseaux de Systèmes de Localisation en Temps Réel installés, monétisant les données générées plutôt que le matériel.

Les pressions de consolidation augmentent car les hôpitaux n'apprécient pas d'assembler des solutions ponctuelles. L'accord de co-ingénierie entre Siemens et IBM illustre comment la gestion des actifs croise la simulation du cycle de vie, intégrant directement les principes de conception pour la maintenabilité dans les tableaux de bord opérationnels. Les fournisseurs se font de plus en plus concurrence sur les garanties de résultats, en regroupant des garanties de disponibilité, des rapports de conformité et des assurances cybersécurité dans des modèles d'abonnement. Les entreprises capables d'unifier l'identité, la localisation et les analyses de performance des dispositifs dans un seul accord de niveau de service gagnent en pouvoir de négociation, tandis que les acteurs axés uniquement sur le matériel risquent la banalisation.

Les alliances stratégiques visent également à relever les défis de la chaîne du froid pharmaceutique. Les fabricants d'étiquettes s'associent à des entreprises d'emballage à température contrôlée pour intégrer des capteurs capables de survivre à des conditions d'expédition extrêmes, transformant les données logistiques en alertes prédictives de détérioration. Du côté des services, les entreprises d'intégration recrutent des ingénieurs biomédicaux et des informaticiens cliniques pour fournir un support de centre de commandement 24 heures sur 24, 7 jours sur 7. Ce mélange de talents, coûteux à reproduire, renforce les coûts de changement et soutient les revenus récurrents.

Leaders du Secteur de la Gestion des Actifs de Santé

Stanley Healthcare (Stanley Black and Decker)

CenTrak Inc.

AiRISTA Flow Inc.

GE HealthCare Technologies Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et l'alignement sur les normes créent un espace pour les plateformes qui relient localisation en temps réel, maintenance et systèmes cliniques sans interfaces personnalisées. L'activité normative passe du stade des lignes directrices à des spécifications plus formelles, notamment la Recommandation UIT-T F.780.7 (août 2025) définissant une architecture en couches pour les plateformes de gestion des équipements médicaux, la norme EN ISO 11073-10206:2026 pour l'interopérabilité des dispositifs, et le lancement par HL7 International de l'accélérateur FHIR Caliper en mars 2026 pour améliorer l'intégration des données de dispositifs en temps réel. Ces évolutions ouvrent des opportunités pour les fournisseurs de gestion des actifs de développer des connecteurs alignés sur FHIR et IEEE 11073, permettant des cas d'usage tels que les ordres de travail automatisés, l'analyse de l'utilisation et la traçabilité des inventaires reliée aux systèmes IT centraux des hôpitaux.

Les programmes de modernisation des infrastructures soutiennent également des opportunités de déploiement multi-sites, où l'infrastructure numérique et la visibilité des actifs sont intégrées aux plans d'investissement. Au Royaume-Uni, le gouvernement a publié un plan d'investissement décennal en juillet 2026, engageant au moins 64 milliards de GBP sur la prochaine décennie pour l'entretien du parc immobilier de santé, et a annoncé les 27 premiers programmes de rénovation de centres de santé de proximité en mars 2026. Ensemble, ces initiatives créent une voie pour les déploiements RTLS, RFID et de suivi hybride liés aux calendriers de rénovation plutôt qu'à des budgets IT autonomes. Côté maintenance, l'ISO/TS 5137:2026 formalise les programmes de gestion de la maintenance des dispositifs médicaux pour les organisations de prestation de soins de santé, renforçant la demande pour des systèmes associant registres d'actifs, maintenance préventive, reporting prêt pour audit et contrôles du cycle de vie des dispositifs tenant compte de la cybersécurité.

Développements récents du secteur

- Juin 2026 : TRIMEDX a annoncé un partenariat avec OSF HealthCare pour gérer la performance des actifs cliniques, couvrant la fiabilité des équipements, les analyses alimentées par l'IA et la cybersécurité des dispositifs médicaux. La structure du programme, gérée par la filiale d'OSF Pointcore Inc, illustre une évolution vers des modèles de performance des actifs externalisés et axés sur les résultats, associant suivi, maintenance et opérations de sécurité.

- Août 2025 : AiRISTA a annoncé avoir obtenu les certifications ISO 9001 et ISO 27001. Ces certifications renforcent le positionnement d'AiRISTA auprès des acheteurs hospitaliers qui exigent des pratiques validées de gestion de la qualité et de sécurité de l'information lors du déploiement de logiciels et services RTLS dans des environnements cliniques.

- Juin 2024 : CenTrak a annoncé un partenariat avec The Leapfrog Group axé sur l'amélioration de la sécurité et du bien-être des patients. Cette collaboration relie la visibilité opérationnelle permise par le RTLS à des cadres de sécurité reconnus, favorisant une adoption plus large allant au-delà de la localisation des actifs pour aboutir à des résultats mesurables en matière de sécurité des patients et de flux de travail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché de la gestion des actifs de santé couvre les outils et services utilisés pour identifier, suivre, entretenir et améliorer l'utilisation des actifs physiques dans les établissements de santé, la valeur étant comptabilisée comme les revenus issus du matériel de suivi, des logiciels et de l'implémentation et du support associés.

Exclusions du périmètre : ne sont pas inclus les contrats généraux de gestion des installations ni les services non liés au suivi tels que l'entretien ménager, la restauration et la sécurité.

Aperçu de la segmentation

- Par Technologie

- RFID

- Systèmes de Localisation en Temps Réel

- Bluetooth à Basse Consommation et Wi-Fi

- Infrarouge et Ultrasons

- Par Composant

- Matériel (Étiquettes, Lecteurs, Passerelles)

- Logiciel (Analyses, Intergiciel)

- Services (Déploiement, Gestion, Formation)

- Par Application

- Suivi des Équipements et Dispositifs

- Gestion des Stocks et de la Chaîne d'Approvisionnement

- Suivi des Patients et du Personnel

- Gestion des Lits et des Capacités

- Surveillance Environnementale et des Conditions

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Laboratoires et Centres de Diagnostic

- Fabrication Pharmaceutique et Biotechnologique

- Établissements de Soins de Longue Durée et de Vie Assistée

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Malaisie

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour fixer les garde-fous du modèle, afin que le périmètre reste lié aux flux de travail réels de suivi et de cycle de vie des actifs de santé. Nous commençons par les indicateurs publics de santé et des systèmes hospitaliers, ainsi que les signaux d'adoption technologique montrant à quelle vitesse les outils de suivi et de localisation se déploient dans les sites de soins.

Les types de sources habituellement examinés incluent l'Organisation mondiale de la santé pour les indicateurs des systèmes de santé, la Banque mondiale pour les séries macroéconomiques et les tendances de dépenses de santé, la FDA américaine pour le contexte des dispositifs et les alertes de sécurité, le Bureau of Labor Statistics américain pour les tendances d'emploi et de salaires dans la santé, ainsi que les portails douaniers ou statistiques nationaux pour les signaux d'importation et de production des composants de suivi. Nous utilisons également les rapports annuels d'entreprises, les présentations aux investisseurs, une couverture presse réputée, des revues à comité de lecture, et de manière sélective une source d'abonnement payant pour les données financières des entreprises et une autre pour les bases de données de brevets afin de cartographier l'intensité des solutions et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes sont utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour transformer la vision documentaire en hypothèses pratiques reflétant la manière dont les hôpitaux, laboratoires et autres sites de soins achètent et déploient ces systèmes. Nous échangeons avec des équipes de solutions, des partenaires de distribution et des parties prenantes des opérations hospitalières et cliniques dans les principales régions. Les retours servent ensuite à tester les taux d'adoption, les tailles de contrats typiques et l'attachement de services, afin de combler les lacunes des données publiques avec des fourchettes réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Direction générale : 15 % | APAC : 46 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un pool de demande descendant qui part du nombre de sites de soins et de lits, puis applique l'adoption et l'intensité des dépenses pour les outils de suivi et de cycle de vie des actifs afin de reconstituer les revenus adressables par région. Une fois les totaux formés, nous les recoupons avec des approximations ascendantes sélectives, incluant des échantillons de valeurs de contrats pour les logiciels et services, les volumes typiques d'étiquettes et de lecteurs par site, et des vérifications par les canaux sur le comportement du prix de vente moyen. Ces vérifications sont ensuite utilisées pour ajuster les valeurs aberrantes.

Les données d'entrée pertinentes sur ce marché incluent la croissance du parc d'hôpitaux et de cliniques, les cycles de remplacement et de renouvellement des étiquettes et de l'infrastructure de localisation, la progression des prix des abonnements logiciels, les taux d'attachement de services pour le déploiement et la maintenance, et le rythme d'adoption du RTLS et de la RFID dans les départements critiques. Lors de l'établissement des prévisions, une analyse de scénarios est utilisée afin que la croissance puisse s'ajuster selon la vitesse de déploiement, les cycles budgétaires et les conditions d'approvisionnement, la trajectoire finale étant alignée sur ce que les personnes interrogées jugent réalisable dans les fenêtres d'achat courantes. Lorsque les signaux ascendants manquent dans les pays plus petits, des ratios de substitution sont appliqués à partir de profils de systèmes de santé comparables, puis revérifiés par rapport aux moyennes régionales afin que le modèle ne se surajuste pas à un point de données unique.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre la construction du pool de demande, la logique tarifaire et des signaux indépendants tels que l'orientation des dépenses d'investissement hospitalières et les priorités déclarées en matière d'opérations numériques. Si un pays ou une région présente un changement d'ampleur inhabituel, les hypothèses sont réexaminées, et une prise de contact de suivi est déclenchée pour confirmer s'il s'agit d'un véritable changement de marché ou d'un problème de calendrier des données.

Avant validation finale, l'ensemble du modèle est examiné par étapes, où les données d'entrée, les calculs et les résultats sont vérifiés par un autre analyste, puis rapprochés du périmètre défini. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs peuvent modifier l'adoption ou les prix, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché mondial de la gestion des actifs de santé selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion des actifs de santé peuvent sembler très éloignées même lorsqu'elles semblent couvrir le même sujet, car le calendrier et les règles de comptage ne sont souvent pas alignés. Les différences proviennent généralement de ce qui est inclus comme revenu facturable, de l'année retenue comme point de départ, et de la manière dont les prix sont convertis en USD lorsque l'inflation et les variations de change sont actives.

Un écart lié à l'actualisation est courant ici, car le prix de vente moyen des étiquettes, lecteurs et abonnements logiciels peut évoluer au cours de l'année, et les services peuvent ensuite être comptabilisés différemment selon la structure du contrat. Lorsque nous avons actualisé le calendrier des taux de change et les paliers de prix de vente moyen proches de l'année de référence, puis revérifié les hypothèses d'adoption et d'attachement de services par des entretiens, l'estimation pour 2025 s'est établie à 37,90 milliards USD, un traitement utilisé dans le modèle de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 37,90 milliards USD (2025) | |

| Éditeur de recherche mondial A | 31,50 milliards USD (2024) | Utilise une année de référence antérieure et peut comprimer la valeur en appliquant une conversion de change en moyenne annuelle et des fourchettes de prix de vente moyen plus anciennes avant la prise en compte des changements de prix de fin d'année et de l'attachement de services. |

| Communiqué de presse sectoriel B | 19,49 milliards USD (2024) | Se concentre souvent sur une tranche de solutions plus étroite et peut sous-estimer les logiciels récurrents et les services d'implémentation, avec des vérifications limitées sur le rythme de déploiement hospitalier selon les régions. |

L'écart entre les trois chiffres s'explique principalement par le choix de l'année, le calendrier de conversion en USD, et la prise en compte ou non complète des logiciels et services récurrents. En maintenant un périmètre lié aux systèmes de suivi d'actifs facturables et en utilisant des vérifications reproductibles sur l'adoption, le prix de vente moyen et l'attachement de services, le chiffre final reste traçable à des données d'entrée claires et peut être mis à jour sans reconstruire le modèle depuis le début.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule l'expansion rapide du marché de la gestion des actifs de santé ?

Un ensemble de coûts de conformité réglementaire, de pénuries de personnel infirmier et d'exigences croissantes en matière de cybersécurité transforme la gestion des actifs d'un projet d'économies de coûts en une nécessité stratégique, alimentant un TCAC de 22,85 % vers 2031.

Quel segment technologique connaît la croissance la plus rapide au sein du marché de la gestion des actifs de santé ?

Les Systèmes de Localisation en Temps Réel mènent la croissance avec un TCAC projeté de 27,20 %, car les hôpitaux exigent une intelligence de localisation dynamique plutôt qu'une identification statique.

Pourquoi les services gagnent-ils en dynamisme par rapport aux ventes de matériel ?

Les hôpitaux préfèrent les modèles de dépenses d'exploitation qui regroupent des garanties de disponibilité, des mises à jour de cybersécurité et des rapports de conformité, propulsant les services à un TCAC de 24,90 %.

En quoi les applications de suivi des patients diffèrent-elles du suivi traditionnel des équipements ?

Le suivi des patients et du personnel unifie les flux de données humaines et d'actifs, soutenant l'orchestration des flux de travail qui réduit les délais d'admission et améliore le débit ; le segment devrait croître de 27,60 % par an.

Quelle région contribuera le plus à la croissance future du marché ?

L'Asie-Pacifique devrait afficher un TCAC de 21,90 % jusqu'en 2031 grâce aux nouveaux hôpitaux construits et aux initiatives de numérisation gouvernementales qui déploient des plateformes RFID et Systèmes de Localisation en Temps Réel intégrées dès le départ.

Quel obstacle principal pourrait ralentir l'adoption ?

Le coût initial élevé de l'infrastructure reste la principale contrainte, en particulier dans les marchés émergents, où les déploiements sur l'ensemble du campus peuvent dépasser 500 000 USD avant les mises à niveau réseau auxiliaires.

Dernière mise à jour de la page le: