Taille et part du marché des logiciels d'analyse d'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2021 - 2023 |

| Taux de croissance | 7.60% CAGR |

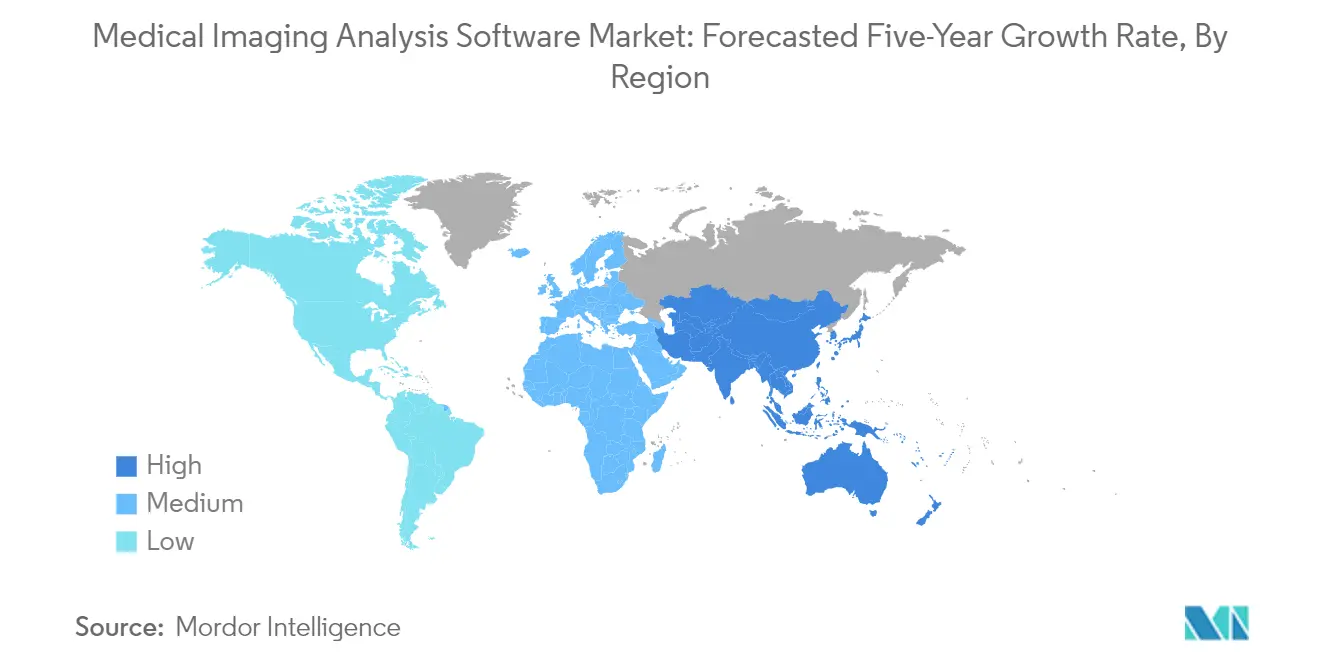

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse d'imagerie médicale par Mordor Intelligence

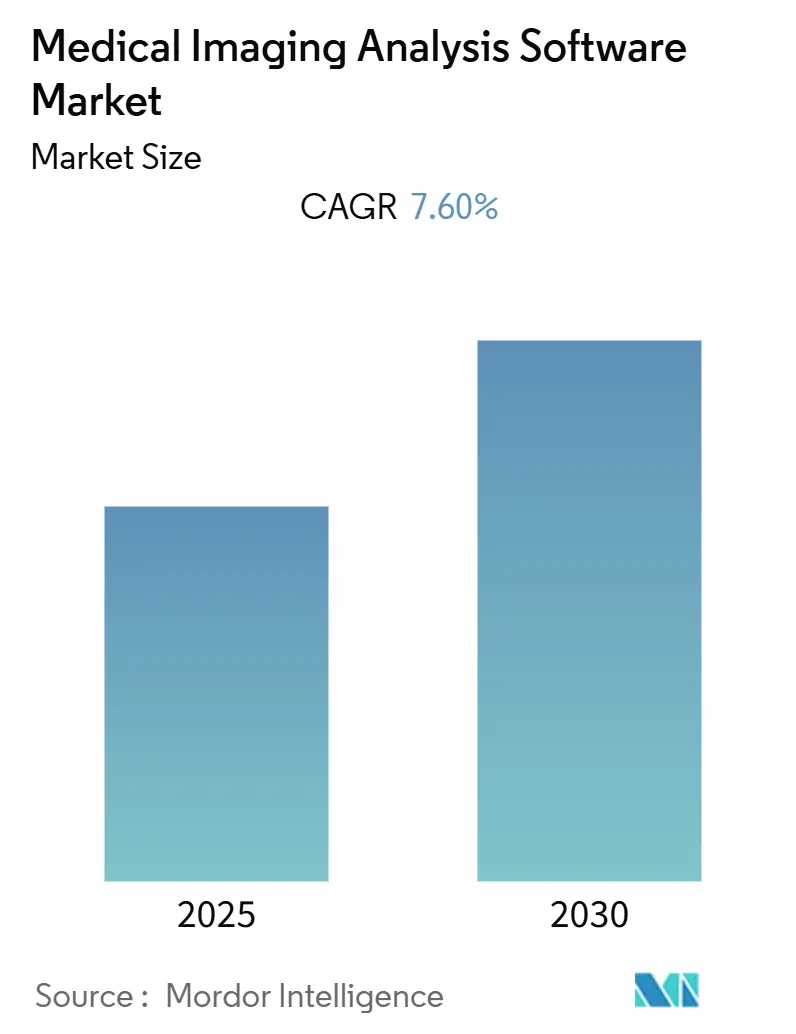

Le marché des logiciels d'analyse d'imagerie médicale devrait enregistrer un TCAC de 7,60 % au cours de la période de prévision.

Le secteur des logiciels d'analyse d'imagerie médicale connaît une transformation profonde, portée par l'intégration croissante de technologies avancées et l'évolution des besoins en matière de santé. Les prestataires de soins de santé du monde entier adoptent des solutions d'analyse d'imagerie sophistiquées afin d'améliorer la précision diagnostique et les résultats pour les patients. Le poids croissant des maladies chroniques est devenu un facteur déterminant dans la configuration du paysage du marché des logiciels d'imagerie médicale : les maladies cardiovasculaires à elles seules sont responsables d'environ 3,9 millions de décès en Europe, selon les statistiques sanitaires récentes. Cela a conduit les établissements de santé à investir de plus en plus dans des capacités avancées d'analyse d'imagerie afin de soutenir la détection précoce et la planification des traitements.

Le secteur assiste à une multiplication des partenariats stratégiques et des collaborations entre fournisseurs de technologies et établissements de santé, favorisant l'innovation dans les solutions d'analyse d'imagerie. Les principaux acteurs du secteur s'attachent à développer des plateformes intégrées combinant l'intelligence artificielle, l'apprentissage automatique et les capacités d'informatique en nuage afin d'améliorer la précision diagnostique et l'efficacité des flux de travail. À titre d'exemple, en 2023, de grandes entreprises de technologie de santé ont lancé des plateformes d'imagerie avancées dotées d'outils d'analyse basés sur l'IA et de solutions de flux de travail automatisés, témoignant de l'engagement du secteur en faveur du progrès technologique.

Le paysage du marché est reconfiguré par l'accent croissant mis sur la médecine de précision et les approches de soins personnalisés. Les prestataires de soins de santé reconnaissent de plus en plus la valeur des logiciels de traitement d'images médicales dans la mise en œuvre de stratégies thérapeutiques ciblées et l'amélioration des résultats pour les patients. La prévalence de l'artériopathie périphérique (AP), touchant près de 27 millions de personnes aux États-Unis et en Europe, a mis en évidence le rôle essentiel des outils d'analyse d'imagerie sophistiqués dans la gestion des maladies et la planification des traitements.

Le secteur connaît une évolution notable vers des solutions d'analyse d'imagerie en nuage et dotées de l'IA, permettant aux prestataires de soins de santé d'accéder à des images médicales et de les analyser à distance. Cette transition est soutenue par des investissements croissants dans l'infrastructure des technologies de l'information de santé et par la demande croissante d'outils de diagnostic efficaces. Les principaux fournisseurs de technologies de santé lancent de nouvelles plateformes d'analyse d'imagerie dotées de capacités améliorées, notamment des outils de visualisation avancés, des fonctionnalités de rapport automatisé et une intégration transparente avec les systèmes de santé existants, reflétant l'engagement du secteur en faveur de l'amélioration de l'efficacité opérationnelle et de la précision diagnostique dans le marché de l'analytique d'images médicales.

Tendances et perspectives du marché mondial des logiciels d'analyse d'imagerie médicale

Avancées technologiques dans les systèmes d'imagerie médicale et les logiciels d'analyse

Le marché des logiciels d'analyse d'imagerie médicale connaît une croissance significative portée par des innovations technologiques continues, notamment l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique. Les entreprises développent de plus en plus des solutions logicielles sophistiquées qui améliorent la précision de l'interprétation des images et l'efficacité des flux de travail. Par exemple, en février 2022, Carestream Health a lancé le système de rayons X DRX Compass, doté d'un logiciel de visualisation d'images avec cybersécurité avancée offrant aux radiologues des niveaux d'efficacité sans précédent en radiologie numérique. De même, des acteurs majeurs tels que Philips et GE Healthcare ont introduit des plateformes basées sur l'IA proposant des capacités d'analyse automatisée, améliorant la précision diagnostique et réduisant les délais d'interprétation.

L'intégration de l'informatique en nuage et des technologies de visualisation avancées a révolutionné la manière dont les images médicales sont traitées, stockées et analysées. Ces avancées permettent aux prestataires de soins de santé d'accéder aux images médicales et de les partager de manière transparente entre différents sites, améliorant ainsi le diagnostic collaboratif et la prise en charge des patients. Le développement d'archives neutres vis-à-vis des fournisseurs (VNA) et de solutions d'imagerie d'entreprise a encore amélioré l'interopérabilité entre les différents systèmes d'imagerie et les établissements de santé. Par ailleurs, l'émergence des algorithmes d'apprentissage profond a permis la détection automatique d'anomalies dans les images médicales, réduisant considérablement la charge de travail des radiologues tout en maintenant une haute précision diagnostique. Ces innovations technologiques continuent de favoriser l'adoption des logiciels d'analyse d'imagerie médicale dans les établissements de santé. Les entreprises spécialisées dans le développement de logiciels d'analyse d'images médicales sont à l'avant-garde de ces innovations, proposant des solutions sur mesure pour répondre à des besoins cliniques variés.

Utilisation croissante des équipements d'imagerie en raison de la prévalence croissante des maladies chroniques

Le poids croissant des maladies chroniques dans le monde a entraîné une demande accrue en logiciels d'analyse d'imagerie médicale avancés. Selon les statistiques de l'Association américaine du cœur, environ 126,9 millions d'adultes aux États-Unis souffrent d'une forme ou d'une autre de maladie cardiovasculaire, et 121,5 millions d'adultes sont atteints d'hypertension, nécessitant des examens d'imagerie réguliers pour le diagnostic et le suivi. Cette forte prévalence des affections chroniques a engendré une augmentation des examens d'imagerie dans les établissements de santé, stimulant le besoin de solutions logicielles sophistiquées pour analyser et gérer efficacement le volume croissant d'images médicales.

L'incidence croissante du cancer et d'autres affections chroniques a encore accéléré l'adoption de logiciels d'analyse d'imagerie avancés. Les prestataires de soins de santé s'appuient de plus en plus sur de multiples modalités d'imagerie telles que la tomodensitométrie, l'IRM et les rayons X pour un diagnostic précis et la planification des traitements. La capacité du logiciel à fournir une analyse détaillée, une visualisation 3D et une évaluation quantitative des images médicales est devenue essentielle dans la gestion des cas complexes et l'élaboration de plans de traitement personnalisés. En outre, l'intégration de l'intelligence artificielle dans les logiciels d'analyse d'imagerie a amélioré la détection et la caractérisation des anomalies, notamment dans les applications en oncologie, conduisant à des diagnostics plus précis et plus rapides. Les entreprises de traitement d'images médicales jouent un rôle essentiel dans le développement de ces solutions avancées, garantissant aux prestataires de soins l'accès à des outils de pointe pour une gestion efficace des patients.

Applications croissantes du diagnostic assisté par ordinateur

Le diagnostic assisté par ordinateur (DAO) est devenu un outil incontournable dans la médecine moderne, ses applications s'étendant à diverses spécialités médicales. La technologie a démontré des capacités remarquables pour améliorer la précision et l'efficacité diagnostiques, en particulier dans les cas complexes où des anomalies subtiles pourraient être négligées par la seule interprétation humaine. Les systèmes DAO avancés intègrent désormais des algorithmes sophistiqués capables d'analyser simultanément plusieurs modalités d'imagerie, offrant un soutien diagnostique complet aux professionnels de santé. Ces systèmes ont montré des résultats particulièrement prometteurs dans des domaines tels que la détection du cancer du sein, l'identification des nodules pulmonaires et l'évaluation des maladies cardiovasculaires.

L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes DAO a considérablement amélioré leurs performances et leur fiabilité. Les développements récents en matière d'algorithmes d'apprentissage profond ont permis à ces systèmes d'atteindre des niveaux de précision comparables, voire supérieurs dans certains cas, à l'interprétation humaine. Par exemple, des études ont montré que les systèmes DAO basés sur l'IA peuvent détecter des modifications subtiles dans les images médicales susceptibles d'indiquer des maladies à un stade précoce, permettant ainsi des interventions plus rapides. La capacité de la technologie à traiter rapidement et de manière cohérente de grands volumes de données d'imagerie en fait un outil précieux dans les environnements cliniques chargés, où l'efficacité et la précision sont primordiales. En outre, les capacités d'apprentissage continu des systèmes DAO modernes garantissent que leurs performances s'améliorent au fil du temps à mesure qu'ils analysent davantage de cas, les rendant de plus en plus précieux dans la pratique clinique. Le rôle du marché des logiciels de traitement d'images médicales dans le développement de ces technologies ne saurait être sous-estimé, car il fournit l'infrastructure et l'innovation nécessaires pour soutenir les améliorations continues des systèmes DAO.

Analyse par segment

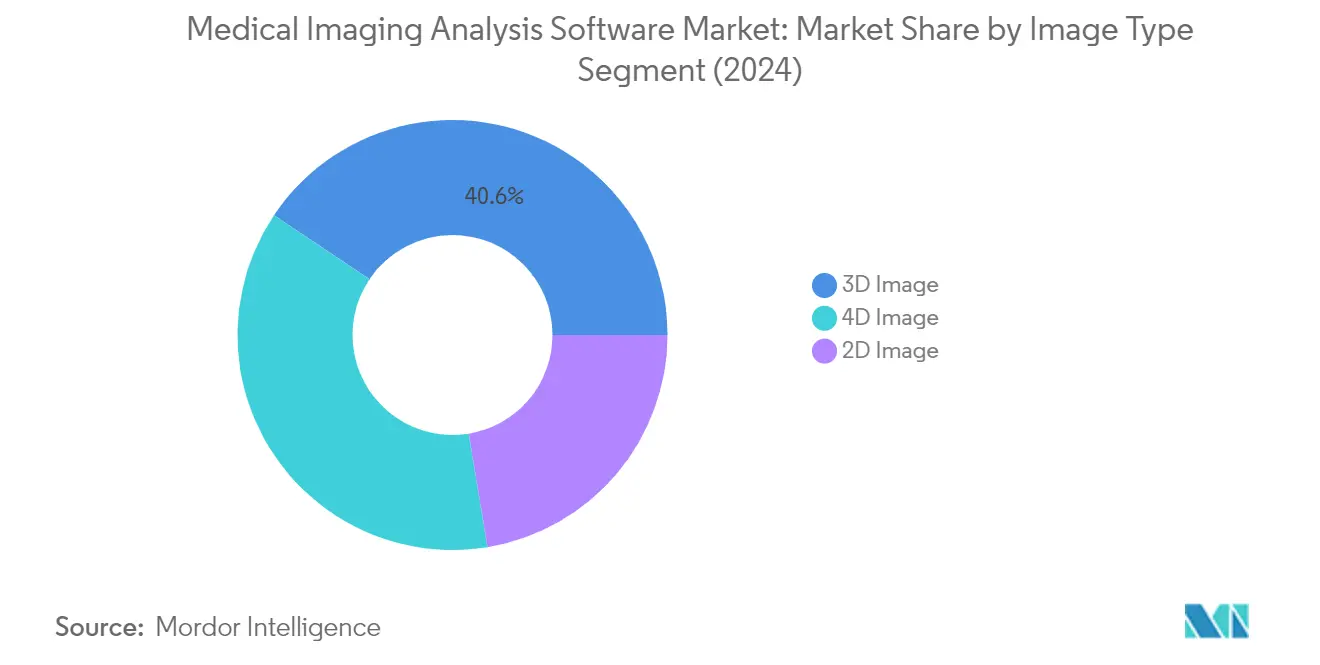

Segment image 3D sur le marché des logiciels d'analyse d'imagerie médicale

Le segment de l'image 3D domine le marché des logiciels d'analyse d'imagerie médicale, représentant environ 41 % de la part de marché en 2024. Cette position significative sur le marché est portée par la capacité du segment à modéliser des structures d'une très grande complexité, notamment les structures anatomiques du corps humain. La technologie permet aux prestataires de soins de santé de créer des modèles numériques précis dérivés de scans, ce qui s'avère inestimable pour la conception d'implants spécifiques au patient, la planification chirurgicale, l'optimisation des conceptions de matériaux et les tests non destructifs de pièces à haute valeur ajoutée. De grandes entreprises telles qu'Oxford Instruments NanoAnalysis et PerkinElmer ont renforcé ce segment grâce à des lancements de produits innovants, notamment des logiciels de cartographie 3D avancés et des plateformes de criblage à haut contenu qui facilitent une prise de décision plus éclairée et plus rapide dans la recherche sur la découverte de médicaments.

Segment image 4D sur le marché des logiciels d'analyse d'imagerie médicale

Le segment de l'image 4D apparaît comme le segment à la croissance la plus rapide sur le marché des logiciels d'analyse d'imagerie médicale, avec une croissance projetée d'environ 9 % durant la période 2024-2029. Cette croissance remarquable est attribuée à la capacité unique du segment à combiner des images tridimensionnelles avec le temps, permettant une observation et une analyse plus précises du mouvement et des variations en imagerie médicale. La technologie englobe la tomodensitométrie volumétrique résolue dans le temps, l'imagerie par résonance magnétique, la tomographie par émission de positons, la tomographie par émission monophotonique et l'imagerie par ultrasons. La croissance du segment est encore renforcée par l'intensification des activités de recherche et des essais cliniques axés sur les applications de l'imagerie 4D, notamment dans des domaines tels que la radiologie diagnostique et l'évaluation des traitements.

Segments restants dans la segmentation par type d'image

Le segment de l'image 2D continue de maintenir sa présence sur le marché des logiciels d'analyse d'imagerie médicale, offrant des capacités d'imagerie fondamentales pour des applications médicales spécifiques. Ce segment se concentre sur la manipulation des images par le biais de filtres et sur la réalisation d'analyses détaillées des pixels ou d'analyses plus larges des couleurs et de la lumière. Bien que l'imagerie 2D représente une approche plus traditionnelle, elle reste pertinente pour des besoins diagnostiques spécifiques et continue d'évoluer avec les avancées technologiques. Le segment conserve son importance dans les situations où la perception de la profondeur n'est pas essentielle au diagnostic, offrant des solutions rentables pour les besoins d'imagerie de base dans les établissements de santé.

Analyse par segment : par modalité

Segment tomographie sur le marché des logiciels d'analyse d'imagerie médicale

La tomographie occupe la position dominante sur le marché des logiciels d'analyse d'imagerie médicale, représentant environ 28 % de la part de marché en 2024. Cette présence significative sur le marché est portée par la capacité de la technologie à imager simultanément les os, les tissus mous et les vaisseaux sanguins, ce qui en fait un outil inestimable pour les évaluations diagnostiques complètes. L'adoption croissante des scanners tomodensitométriques (TDM) dans la gestion des maladies, notamment dans les maladies cardiovasculaires et le diagnostic du cancer, a encore renforcé son leadership sur le marché. Les prestataires de soins de santé du monde entier intègrent de plus en plus les solutions d'imagerie TDM avancées avec des logiciels d'analyse sophistiqués afin d'améliorer la précision diagnostique et les résultats pour les patients. La croissance du segment est également soutenue par les avancées technologiques continues dans les capacités de traitement d'images et par l'intégration croissante de l'intelligence artificielle dans l'analyse tomographique.

Segment IRM sur le marché des logiciels d'analyse d'imagerie médicale

Le segment de l'imagerie par résonance magnétique (IRM) émerge comme le segment à la croissance la plus rapide sur le marché des logiciels d'analyse d'imagerie médicale, avec une croissance projetée d'environ 9 % de 2024 à 2029. Cette croissance remarquable est principalement attribuée à l'adoption croissante des systèmes IRM avancés et au développement de logiciels d'analyse sophistiqués qui améliorent l'interprétation des images et le diagnostic. L'intégration des algorithmes d'intelligence artificielle et d'apprentissage automatique dans les logiciels d'analyse IRM a révolutionné les capacités de traitement d'images, permettant un diagnostic plus précis et plus efficace. Les établissements de santé du monde entier investissent de plus en plus dans des logiciels d'analyse IRM avancés afin d'améliorer l'efficacité des flux de travail et la précision diagnostique. La croissance du segment est également soutenue par l'expansion des applications dans les troubles neurologiques, les affections musculo-squelettiques et le diagnostic du cancer, associée à la demande croissante de procédures diagnostiques non invasives. Le marché des logiciels d'analyse IRM cardiaque bénéficie particulièrement de ces avancées, offrant des capacités améliorées pour les évaluations cardiaques.

Segments restants sur le marché des logiciels d'analyse d'imagerie médicale par modalité

Le marché des logiciels d'analyse d'imagerie médicale englobe plusieurs autres segments significatifs, notamment l'imagerie par ultrasons, l'imagerie radiographique, l'imagerie par rayons X et d'autres modalités spécialisées. Les logiciels d'imagerie par ultrasons continuent de gagner du terrain en raison de leurs capacités d'imagerie en temps réel et de l'expansion de leurs applications dans divers domaines médicaux. Le marché des logiciels d'analyse d'images par ultrasons connaît une croissance significative, portée par les avancées technologiques et l'adoption accrue dans les procédures diagnostiques. Les logiciels d'imagerie par rayons X maintiennent leur importance dans le diagnostic primaire et les soins d'urgence, tandis que les logiciels d'imagerie radiographique jouent un rôle crucial dans les procédures diagnostiques spécialisées. Chacun de ces segments contribue de manière unique à la diversité du marché, les avancées technologiques continues améliorant leurs capacités et leurs applications. Le développement continu d'outils d'analyse spécialisés et l'intégration de l'intelligence artificielle dans ces modalités stimulent l'innovation et améliorent les capacités diagnostiques dans l'ensemble du spectre des soins de santé.

Analyse par segment : par type de logiciel

Segment logiciel intégré sur le marché des logiciels d'analyse d'imagerie médicale

Le segment des logiciels intégrés continue de dominer le marché des logiciels d'analyse d'imagerie médicale, représentant environ 56 % de la part de marché en 2024. La prééminence de ce segment est attribuable au besoin croissant d'intégration transparente des solutions d'imagerie dans les établissements de santé et à la demande croissante de systèmes de santé connectés. Les solutions logicielles intégrées offrent des avantages significatifs, notamment une gestion rationalisée des flux de travail, des capacités de partage de données améliorées et une meilleure collaboration entre les prestataires de soins de santé. Le segment connaît une croissance robuste d'environ 8 % par an sur la période 2024-2029, portée par l'adoption croissante de la télémédecine, le besoin croissant de collaboration à distance au sein des hôpitaux et la demande croissante de solutions complètes de technologies de l'information de santé. Des entreprises majeures telles que GE Healthcare, Siemens Healthineers et Philips Healthcare innovent continuellement leurs offres de logiciels intégrés avec des fonctionnalités avancées telles que l'intégration de l'intelligence artificielle, la compatibilité avec l'informatique en nuage et des capacités de visualisation améliorées, renforçant ainsi la position du segment sur le marché.

Segment logiciel autonome sur le marché des logiciels d'analyse d'imagerie médicale

Le segment des logiciels autonomes représente une composante essentielle du marché des logiciels d'analyse d'imagerie médicale, offrant des solutions spécialisées pour des besoins et des applications d'imagerie spécifiques. Ces solutions sont particulièrement précieuses pour les établissements de santé qui nécessitent des fonctionnalités ciblées sans la complexité d'une intégration système complète. Les produits logiciels autonomes offrent aux prestataires de soins de santé la flexibilité de choisir des outils spécifiques qui correspondent le mieux à leurs besoins, qu'il s'agisse de procédures diagnostiques spécialisées, de fins de recherche ou de modalités d'imagerie particulières. Le segment bénéficie des avancées technologiques continues, notamment dans des domaines tels que l'analyse d'images basée sur l'intelligence artificielle, les algorithmes d'apprentissage automatique et les capacités de visualisation avancées. Des entreprises telles qu'AQUILAB SAS et Xinapse Systems développent des solutions autonomes innovantes répondant à des besoins spécifiques en matière d'imagerie médicale tout en maintenant la compatibilité avec l'infrastructure et les flux de travail de santé existants. Le marché des logiciels d'analyse d'images en microscopie connaît également une innovation significative, améliorant les capacités des solutions autonomes dans les applications de recherche et de diagnostic.

Analyse par segment : par utilisateur final

Segment hôpitaux sur le marché des logiciels d'analyse d'imagerie médicale

Le segment des hôpitaux continue de dominer le marché des logiciels d'analyse d'imagerie médicale, détenant environ 63 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante par les hôpitaux des technologies d'imagerie avancées et par le besoin croissant de flux de travail diagnostiques efficaces. La domination du segment est encore renforcée par la prévalence croissante des maladies chroniques nécessitant des diagnostics d'imagerie réguliers, associée aux capacités d'investissement substantielles des hôpitaux dans des solutions logicielles d'imagerie médicale sophistiquées. Les principaux établissements de santé mettent de plus en plus en œuvre des outils d'analyse d'imagerie basés sur l'IA pour améliorer la précision diagnostique et rationaliser les flux de travail radiologiques. L'intégration de ces solutions logicielles avancées avec les systèmes d'information hospitaliers existants et les PACS (systèmes d'archivage et de communication d'images) est devenue une pratique standard dans les établissements de santé modernes, contribuant au leadership du segment sur le marché. Le marché des affichages d'imagerie médicale et des logiciels de post-traitement joue également un rôle crucial dans l'amélioration des capacités diagnostiques au sein des hôpitaux.

Segment centres de diagnostic sur le marché des logiciels d'analyse d'imagerie médicale

Le segment des centres de diagnostic émerge comme le segment à la croissance la plus rapide sur le marché des logiciels d'analyse d'imagerie médicale, avec une croissance projetée d'environ 8 % de 2024 à 2029. Cette croissance remarquable est attribuée au nombre croissant d'établissements de diagnostic indépendants créés à l'échelle mondiale et à leur orientation vers la fourniture de services d'imagerie spécialisés. L'expansion du segment est également alimentée par la demande croissante de services diagnostiques ambulatoires et par la tendance croissante à la décentralisation des soins de santé. Les centres de diagnostic investissent activement dans des logiciels d'analyse d'imagerie avancés afin d'améliorer la qualité de leurs services et leur efficacité opérationnelle. L'adoption de solutions d'imagerie en nuage et d'outils de diagnostic basés sur l'IA est particulièrement forte dans ce segment, ces centres cherchant à offrir des services compétitifs tout en maintenant une rentabilité optimale. La croissance du segment est également soutenue par les partenariats croissants entre les centres de diagnostic et les fournisseurs de logiciels pour mettre en œuvre des solutions d'analyse d'imagerie de pointe.

Segments restants dans la segmentation du marché par utilisateur final

Le segment des centres de recherche joue un rôle vital dans le développement des technologies des logiciels d'analyse d'imagerie médicale grâce à l'innovation continue et au développement de nouvelles applications. Les institutions de recherche sont particulièrement axées sur le développement et le test de nouveaux algorithmes d'IA et de modèles d'apprentissage automatique pour l'analyse d'images médicales. Ces centres servent de terrains d'essai essentiels pour les nouvelles fonctionnalités et capacités des logiciels avant leur déploiement commercial dans des environnements cliniques. L'impact du segment sur le marché est significatif, car il stimule les avancées technologiques et la validation de nouvelles méthodologies d'analyse d'imagerie. Les centres de recherche contribuent également à l'évolution du marché en menant des essais cliniques et des études de validation de nouveaux logiciels d'analyse d'imagerie, influençant ainsi les schémas d'adoption tant dans les hôpitaux que dans les centres de diagnostic.

Analyse géographique

Marché des logiciels d'analyse d'imagerie médicale en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché américain de la gestion d'images médicales par utilisateur final, portée par une infrastructure de santé avancée et une adoption généralisée des solutions de santé numérique. La région bénéficie d'investissements substantiels dans les technologies de santé, de la présence de grands acteurs du marché et d'un environnement réglementaire favorable. Les États-Unis, le Canada et le Mexique contribuent collectivement à la position de leadership de la région, chaque pays affichant des dynamiques de marché uniques façonnées par leurs systèmes de santé respectifs et leur maturité technologique.

Marché des logiciels d'analyse d'imagerie médicale aux États-Unis

Les États-Unis maintiennent leur position de plus grand marché des logiciels d'analyse d'imagerie médicale en Amérique du Nord, représentant environ 78 % de la part de marché régionale. Le leadership du pays sur le marché est soutenu par une infrastructure de santé robuste, des taux d'adoption élevés des technologies médicales avancées et la présence de développeurs de logiciels de premier plan. Le poids croissant des maladies chroniques, associé à une demande croissante de diagnostics précoces et précis, continue de stimuler la croissance du marché. De plus, la forte présence d'institutions académiques et de recherche contribue à l'innovation continue dans les solutions de logiciels d'imagerie médicale.

Marché des logiciels d'analyse d'imagerie médicale au Canada

Le Canada émerge comme un marché dynamique avec un potentiel de croissance significatif, avec une croissance projetée d'environ 7 % durant la période 2024-2029. L'accent croissant mis par le système de santé du pays sur la transformation numérique et l'adoption d'outils de diagnostic avancés stimule l'expansion du marché. Les prestataires de soins de santé canadiens adoptent de plus en plus les solutions d'imagerie basées sur l'IA et les plateformes en nuage, soutenus par des initiatives gouvernementales promouvant la numérisation des soins de santé. L'environnement de recherche robuste du pays et les investissements croissants dans l'infrastructure des technologies de santé catalysent davantage le développement du marché.

Marché des logiciels d'analyse d'imagerie médicale en Europe

L'Europe représente un marché sophistiqué pour les logiciels d'analyse d'imagerie médicale, caractérisé par des systèmes de santé solides et des avancées technologiques dans ses diverses régions. Le paysage du marché couvre les principales économies, notamment l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne, chacune contribuant de manière significative à la croissance régionale. Le marché de la région est porté par l'augmentation des dépenses de santé, le vieillissement croissant de la population et l'accent fort mis sur la détection précoce et la prévention des maladies. Le marché européen de la gestion d'images médicales est appelé à croître à mesure que ces facteurs convergent.

Marché des logiciels d'analyse d'imagerie médicale en Allemagne

L'Allemagne se positionne comme le plus grand marché des logiciels d'analyse d'imagerie médicale en Europe, détenant environ 21 % de la part de marché régionale. Le leadership du pays sur le marché est étayé par son infrastructure de santé avancée, ses solides capacités de recherche et développement et son taux élevé d'adoption des technologies médicales innovantes. L'accent mis par les prestataires de soins de santé allemands sur la transformation numérique et la présence de grandes entreprises d'imagerie médicale contribuent à la croissance du marché.

Marché des logiciels d'analyse d'imagerie médicale en France

La France démontre un potentiel de croissance remarquable sur le marché européen, avec un taux de croissance projeté d'environ 9 % sur la période 2024-2029. L'accent croissant mis par le système de santé du pays sur la modernisation et la numérisation stimule l'expansion du marché. Les prestataires de soins de santé français adoptent activement des solutions d'imagerie avancées, soutenus par des initiatives gouvernementales promouvant l'innovation dans les technologies de santé. L'accent fort mis par le pays sur la recherche et le développement en matière d'imagerie médicale accélère davantage la croissance du marché.

Marché des logiciels d'analyse d'imagerie médicale en Asie-Pacifique

La région Asie-Pacifique représente un marché en évolution rapide pour les logiciels d'analyse d'imagerie médicale, caractérisé par une augmentation des dépenses de santé et une adoption croissante des technologies médicales avancées. Le marché englobe les grandes économies, notamment la Chine, le Japon, l'Inde, l'Australie et la Corée du Sud, chacune contribuant de manière unique à la croissance régionale. Le secteur de la santé de la région est en pleine transformation numérique, stimulant la demande de solutions d'imagerie sophistiquées. Le marché de la gestion d'images médicales en Asie-Pacifique par utilisateur final devrait s'élargir à mesure que ces tendances se poursuivent.

Marché des logiciels d'analyse d'imagerie médicale en Chine

La Chine émerge comme le plus grand marché des logiciels d'analyse d'imagerie médicale en Asie-Pacifique. Le leadership du pays sur le marché est porté par son vaste système de santé, les investissements croissants dans les technologies de santé et l'adoption croissante des solutions de santé numérique. L'accent mis par le gouvernement chinois sur la modernisation des soins de santé et la présence de développeurs de logiciels nationaux contribuent de manière significative à l'expansion du marché.

Marché des logiciels d'analyse d'imagerie médicale en Inde

L'Inde démontre un potentiel de croissance exceptionnel dans la région Asie-Pacifique. Le secteur de la santé du pays adopte rapidement des solutions numériques, soutenu par des initiatives gouvernementales promouvant l'adoption des technologies de santé. Les prestataires de soins de santé indiens mettent de plus en plus en œuvre des solutions d'imagerie avancées, tandis que la présence croissante de développeurs de logiciels nationaux et internationaux renforce la compétitivité du marché.

Marché des logiciels d'analyse d'imagerie médicale au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités uniques sur le marché des logiciels d'analyse d'imagerie médicale, avec des niveaux variés de développement de l'infrastructure de santé selon les pays. La région englobe les pays du CCG et l'Afrique du Sud comme marchés clés, le CCG émergeant comme le plus grand marché en raison d'investissements substantiels dans les soins de santé et d'une adoption technologique importante. L'Afrique du Sud affiche un potentiel de croissance prometteur, porté par les efforts croissants de modernisation des soins de santé et l'adoption croissante de solutions de santé numérique.

Marché des logiciels d'analyse d'imagerie médicale en Amérique du Sud

L'Amérique du Sud affiche un potentiel croissant sur le marché des logiciels d'analyse d'imagerie médicale, avec le Brésil et l'Argentine comme pays contributeurs clés. Le Brésil émerge comme le plus grand marché de la région, bénéficiant de son vaste réseau de santé et de l'adoption croissante des solutions de santé numérique. L'Argentine affiche un potentiel de croissance prometteur, porté par les initiatives de modernisation des soins de santé et les investissements croissants dans les technologies d'imagerie médicale. La croissance globale du marché de la région est soutenue par l'amélioration de l'infrastructure de santé et la sensibilisation croissante aux solutions de diagnostic avancées.

Paysage concurrentiel

Principales entreprises sur le marché des logiciels d'analyse d'imagerie médicale

Le marché des logiciels d'imagerie médicale est caractérisé par la forte présence d'acteurs établis tels que GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems et IBM Corporation, qui dominent grâce à leurs portefeuilles de produits complets et leur portée mondiale. Ces entreprises investissent massivement dans les capacités d'intelligence artificielle et d'apprentissage automatique pour améliorer leurs solutions d'analyse d'imagerie, en mettant particulièrement l'accent sur le développement de plateformes en nuage et d'outils de diagnostic automatisés. Les partenariats stratégiques avec les prestataires de soins de santé et les institutions de recherche sont devenus de plus en plus courants, permettant aux entreprises de valider leurs technologies et d'élargir leur présence sur le marché. Le secteur a connu une multiplication des innovations produits centrées sur l'optimisation des flux de travail, l'amélioration de la précision diagnostique et les capacités d'intégration entre différentes modalités d'imagerie. Les entreprises accordent également la priorité au développement de solutions spécialisées de logiciels d'analyse d'images médicales pour des affections médicales et des régions anatomiques spécifiques, tout en élargissant simultanément leur empreinte géographique par le biais d'acquisitions stratégiques et de collaborations avec des fournisseurs régionaux de technologies de santé.

Marché consolidé avec des barrières à l'entrée élevées

Le marché des logiciels d'images médicales présente une structure relativement consolidée, dominée par de grands conglomérats multinationaux de technologies de santé dotés de portefeuilles de produits diversifiés et de capacités substantielles en matière de recherche et développement. Ces acteurs établis s'appuient sur leurs vastes réseaux de distribution, leur notoriété de marque et leurs relations de longue date avec les prestataires de soins de santé pour maintenir leurs positions sur le marché. Le marché a été le théâtre d'importantes activités de fusions et acquisitions, impliquant notamment de petits développeurs de logiciels innovants rachetés par de plus grandes entreprises de technologies de santé cherchant à renforcer leurs capacités en matière d'intelligence artificielle et d'apprentissage automatique.

Le paysage concurrentiel est caractérisé par des barrières à l'entrée élevées en raison d'exigences réglementaires strictes, de besoins d'investissement substantiels en recherche et développement et de la nécessité d'une validation clinique étendue des solutions logicielles. Les acteurs régionaux se concentrent généralement sur des marchés géographiques spécifiques ou des applications spécialisées, collaborant souvent avec de plus grandes entreprises mondiales pour des accords de licence technologique ou de distribution. Le marché voit également émerger des développeurs de logiciels spécialisés se concentrant sur des applications de niche ou des modalités d'imagerie spécifiques, bien qu'ils deviennent souvent des cibles d'acquisition pour de plus grandes entreprises cherchant à élargir leurs capacités technologiques.

L'innovation et l'intégration conditionnent le succès futur

Le succès sur le marché des logiciels d'analyse d'images médicales dépend de plus en plus de la capacité des entreprises à développer des solutions basées sur l'IA qui s'intègrent de manière transparente dans les flux de travail de santé existants et démontrent une valeur clinique claire. Les leaders du marché s'attachent à développer des solutions d'imagerie d'entreprise complètes capables de gérer plusieurs modalités d'imagerie et d'offrir des capacités d'analyse avancées. La capacité à proposer des solutions personnalisables répondant aux besoins spécifiques des prestataires de soins de santé, tout en maintenant la conformité aux exigences réglementaires en constante évolution, est devenue cruciale pour maintenir des parts de marché.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification de segments de marché insuffisamment desservis ou dans le développement de solutions innovantes répondant à des défis cliniques spécifiques. Les entreprises doivent naviguer dans des environnements réglementaires complexes tout en établissant des relations solides avec les prestataires de soins de santé et en démontrant les bénéfices cliniques et économiques clairs de leurs solutions. L'accent croissant mis sur les normes d'interopérabilité et les exigences de sécurité des données présente à la fois des défis et des opportunités pour les acteurs du marché. Le succès futur dépendra en grande partie de la capacité des entreprises à s'adapter aux modèles changeants de prestation des soins de santé, notamment la tendance croissante vers les diagnostics à distance et assistés par l'IA, tout en maintenant des niveaux élevés de précision et de fiabilité dans leurs solutions logicielles.

Leaders du secteur des logiciels d'analyse d'imagerie médicale

AGFA Healthcare

Canon Medical Systems USA

GE Healthcare

Koninklijke Philips NV

IBM Watson Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2022 : Siemens Healthineers, une entreprise de technologie médicale, a officiellement intégré le logiciel d'amélioration d'images SubtleMR de Subtle Medical dans le nouveau pipeline de reconstruction de Siemens Healthineers, Open Recon. SubtleMR propose un post-traitement par apprentissage profond (DL) pour le débruitage et l'amélioration de la netteté sur des séquences IRM plus rapides, permettant une meilleure qualité d'image, un flux de travail optimisé et une meilleure expérience pour le patient.

- Mars 2022 : Canon Medical Systems a accepté d'acquérir le fabricant danois d'équipements médicaux Nordisk Rontgen Teknik, afin de renforcer son activité mondiale en matière de rayons X.

Périmètre du rapport mondial sur le marché des logiciels d'analyse d'imagerie médicale

Selon le périmètre du rapport, l'imagerie médicale est le processus de création d'une représentation visuelle du corps à des fins d'analyse clinique et d'intervention médicale. Le logiciel de numérisation génère des images, qui sont stockées dans la mémoire de l'ordinateur et analysées ultérieurement. L'analyse est un processus visant à améliorer la qualité des images et les aspects quantitatifs. Le marché des logiciels d'analyse d'imagerie médicale est segmenté par type d'image (image 2D, image 3D et image 4D), modalité (tomographie, imagerie par ultrasons, imagerie radiographique, imagerie par rayons X, imagerie par résonance magnétique (IRM) et autres modalités), type de logiciel (logiciel intégré et logiciel autonome), utilisateur final (hôpital, centre de diagnostic et centre de recherche) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Image 2D |

| Image 3D |

| Image 4D |

| Tomographie |

| Imagerie par ultrasons |

| Imagerie radiographique |

| Imagerie par rayons X |

| Imagerie par résonance magnétique (IRM) |

| Autres modalités |

| Logiciel intégré |

| Logiciel autonome |

| Hôpital |

| Centre de diagnostic |

| Centre de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'image | Image 2D | |

| Image 3D | ||

| Image 4D | ||

| Par modalité | Tomographie | |

| Imagerie par ultrasons | ||

| Imagerie radiographique | ||

| Imagerie par rayons X | ||

| Imagerie par résonance magnétique (IRM) | ||

| Autres modalités | ||

| Par type de logiciel | Logiciel intégré | |

| Logiciel autonome | ||

| Par utilisateur final | Hôpital | |

| Centre de diagnostic | ||

| Centre de recherche | ||

| Zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels d'analyse d'imagerie médicale ?

Le marché des logiciels d'analyse d'imagerie médicale devrait enregistrer un TCAC de 7,6 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché des logiciels d'analyse d'imagerie médicale ?

AGFA Healthcare, Canon Medical Systems USA, GE Healthcare, Koninklijke Philips NV et IBM Watson Health sont les principales entreprises opérant sur le marché des logiciels d'analyse d'imagerie médicale.

Quelle est la région à la croissance la plus rapide sur le marché des logiciels d'analyse d'imagerie médicale ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des logiciels d'analyse d'imagerie médicale ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des logiciels d'analyse d'imagerie médicale.

Quelles années couvre ce rapport sur le marché des logiciels d'analyse d'imagerie médicale ?

Le rapport couvre la taille historique du marché des logiciels d'analyse d'imagerie médicale pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des logiciels d'analyse d'imagerie médicale pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: