Taille et part du marché des solutions de gestion de flotte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 32.87 Milliards de dollars |

| Taille du Marché (2030) | 67.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des solutions de gestion de flotte par Mordor Intelligence

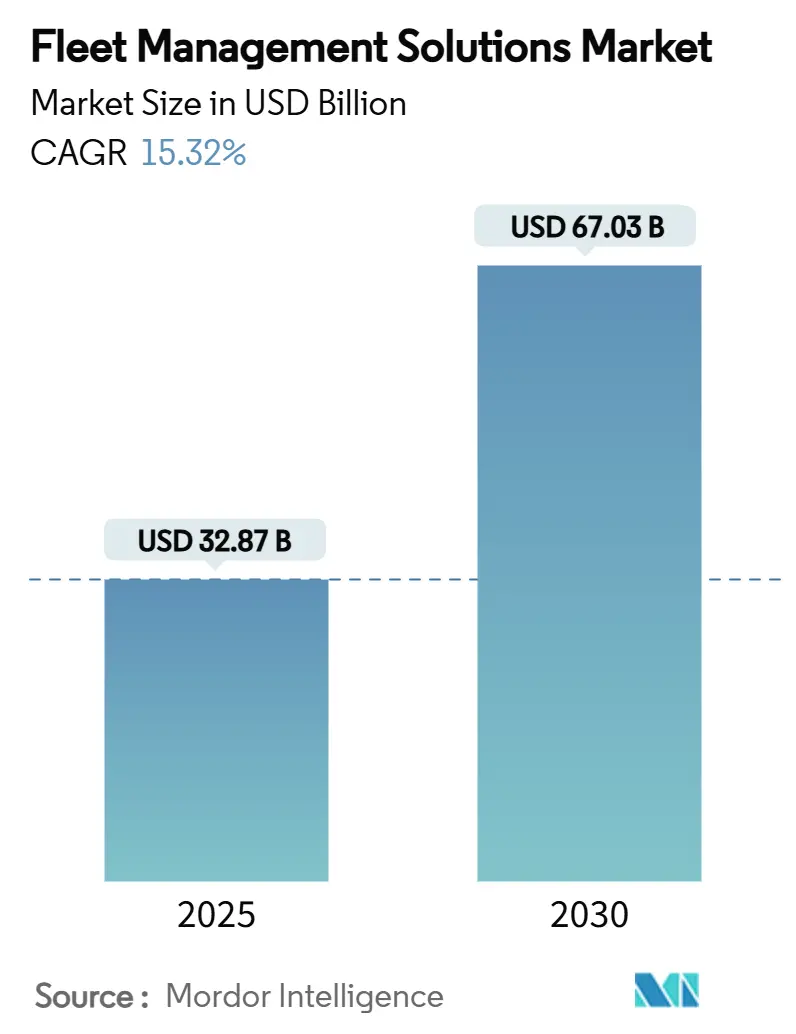

Le marché des solutions de gestion de flotte un généré 32,87 milliards USD en 2025 et devrait grimper à 67,03 milliards USD d'ici 2030, progressant à un TCAC robuste de 15,32 %. Cette performance reflète le durcissement des mandats de CO₂ et de journalisation électronique, la diffusion de la télématique intégrée OEM, et l'arrivée de la 5G qui prend en charge une latence inférieure à 10 millisecondes pour la coordination en temps réel. Les marges s'améliorent lorsque les flottes optimisent les itinéraires, la consommation de carburant et la maintenance préventive, de sorte que l'investissement dans les plateformes connectées est devenu une priorité au niveau du conseil d'administration. Les fournisseurs qui combinent l'IA de périphérie avec des services cloud sécurisés creusent l'écart car ils permettent l'analyse prédictive sans compromettre la souveraineté des données. Le marché des solutions de gestion de flotte bénéficie également des partenariats d'assurance basés sur l'usage qui traduisent une conduite plus sûre en réductions de primes, créant un cycle d'adoption auto-renforcé. Les pénuries de semi-conducteurs et l'évolution des règles de confidentialité tempèrent les perspectives de croissance mais désavantagent principalement les nouveaux entrants qui manquent de chaînes d'approvisionnement diversifiées et d'expertise en conformité.

Principales conclusions du rapport

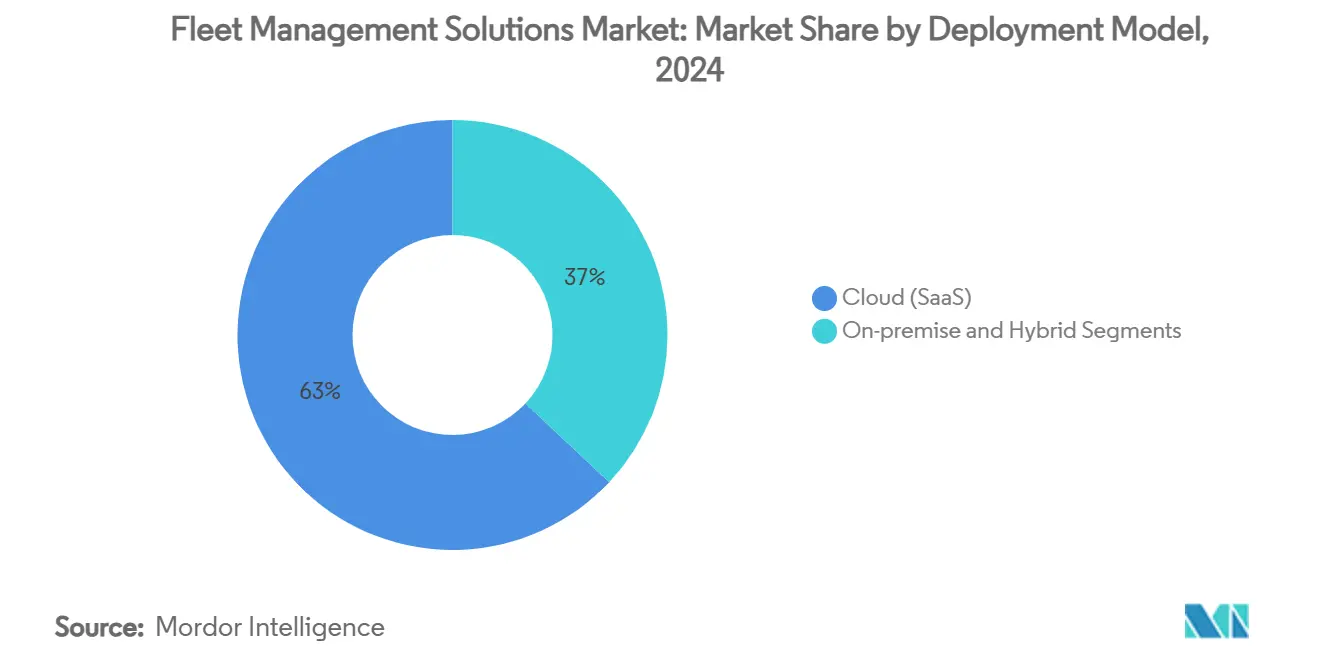

- Par modèle de déploiement, le logiciel-service basé sur le cloud un dominé avec 63 % de part de revenus en 2024, tandis que les solutions hybrides devraient augmenter à un TCAC de 20,4 % jusqu'en 2030.

- Par type de solution, le suivi de véhicules et d'actifs un capturé 27,5 % de la part de marché des solutions de gestion de flotte en 2024 ; l'analyse et les rapports devraient s'étendre à un TCAC de 18,1 % jusqu'en 2030.

- Par type de véhicule, les véhicules commerciaux légers ont détenu 46,2 % de la taille du marché des solutions de gestion de flotte en 2024 ; l'équipement hors route est positionné pour une croissance TCAC de 17,3 % jusqu'en 2030.

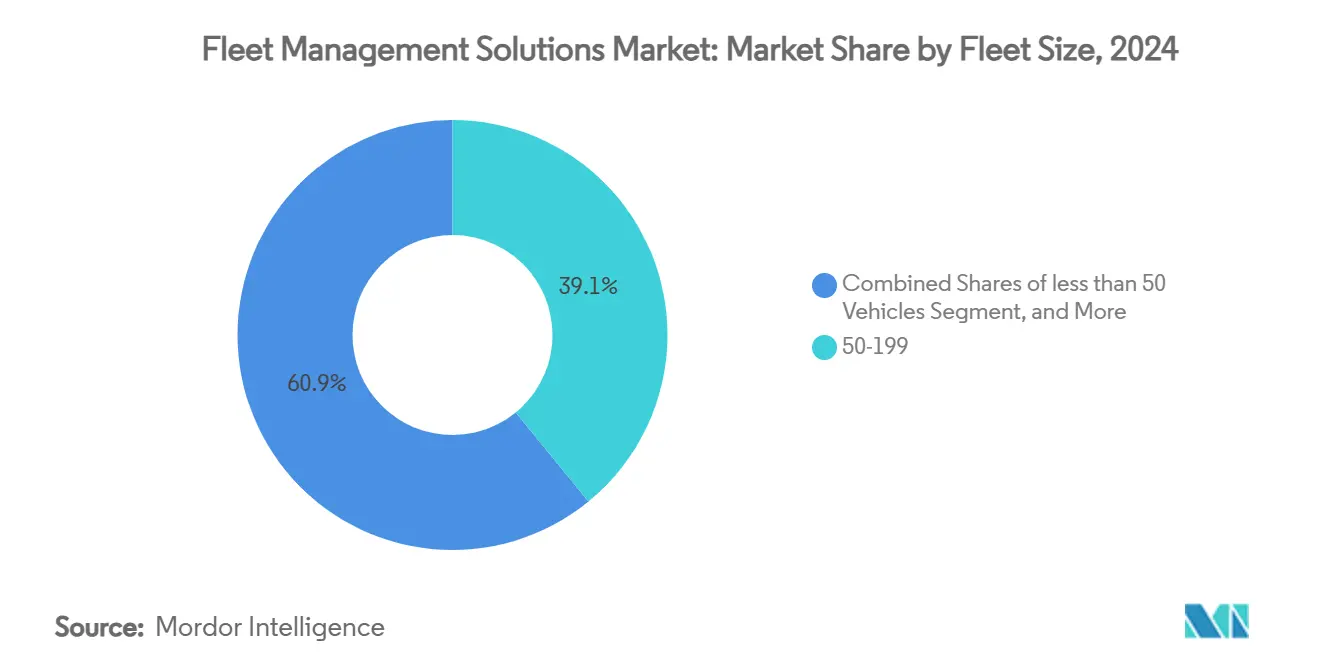

- Par taille de flotte, les opérations de taille moyenne avec 50-199 unités ont représenté une part de 39,1 % en 2024, tandis que les flottes d'entreprise de plus de 1 000 véhicules devraient croître de 15,5 % annuellement.

- Par secteur d'utilisateur final, le transport et la logistique ont représenté 42 % de la demande de 2024 ; la construction et l'exploitation minière sont les plus rapides à augmenter avec un TCAC de 16 % jusqu'en 2030.

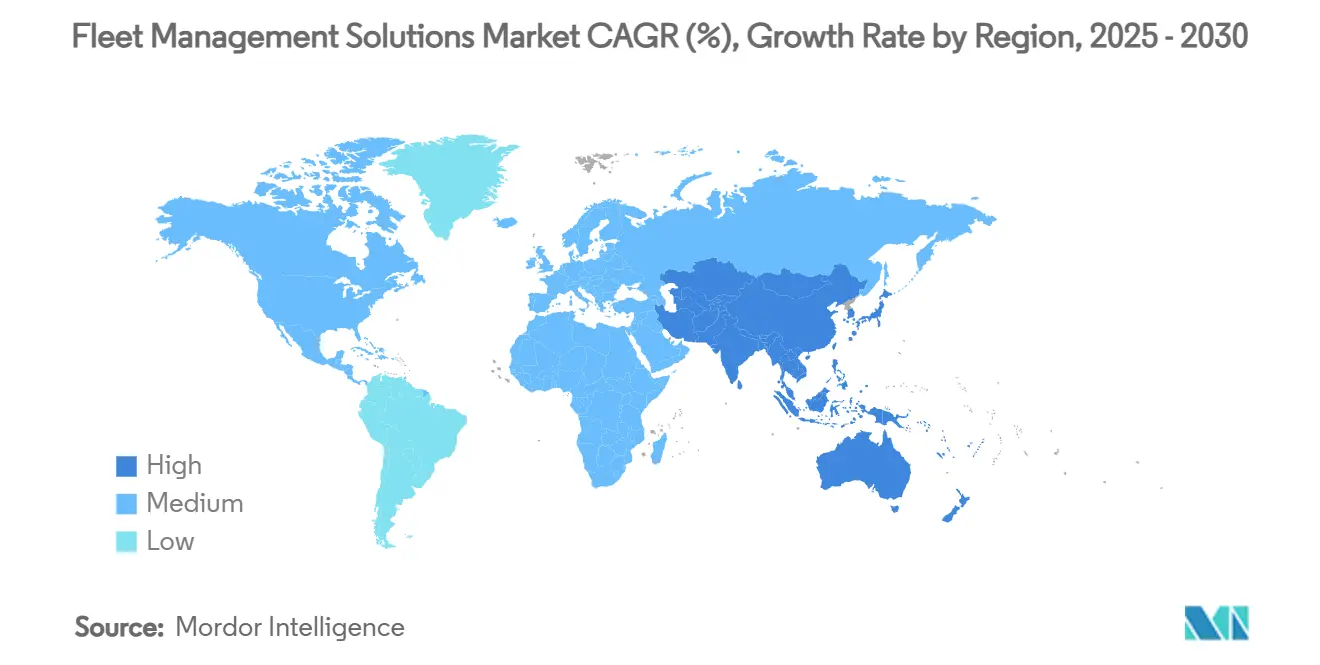

- Par géographie, l'Amérique du Nord un dominé avec une part de 36 % en 2024, mais l'Asie-Pacifique est en tête de la croissance avec un TCAC de 15,4 % jusqu'en 2030

Tendances et perspectives du marché mondial des solutions de gestion de flotte

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Augmentation rapide de la télématique intégrée OEM | +3.2% | Mondial, focus Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Déploiement 5G et NB-IoT réduisant la latence | +2.8% | Cœur APAC, retombées vers Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Partenariats d'assurance basés sur l'usage | +2.1% | Amérique du Nord et UE, expansion vers APAC | Moyen terme (2-4 ans) |

| Mandats CO₂ / ELD plus stricts | +2.9% | UE d'abord, Amérique du Nord ensuite, adoption sélective APAC | Long terme (≥ 4 ans) |

| IA de périphérie permettant la maintenance prédictive | +1.8% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Flottes de drones commerciaux créant une adjacence | +1.1% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide de la télématique intégrée OEM

Plus des trois quarts des nouveaux véhicules légers ont été expédiés avec une connectivité native en 2023, donnant aux opérateurs un accès direct aux diagnostics moteur, à la santé de la batterie et aux mises à jour logicielles Au-dessus-the-air. Cependant, mélanger plusieurs flux de données OEM exige des moteurs de normalisation puissants et des API ouvertes. Les fournisseurs qui intègrent déjà plus de 150 marques gagnent des parts de portefeuille car ils épargnent aux clients le coût du matériel de rechange tout en débloquant des modèles de maintenance prédictive plus riches.[1]Centre médiatique Geotab, "Expansion mondiale de l'intégration OEM," geotab.com

Déploiement 5G et NB-IoT réduisant la latence

Les liaisons inférieures à 10 millisecondes permettent aux répartiteurs de mettre à jour les itinéraires dans les corridors urbains denses avant que la congestion ne se matérialise, réduisant l'utilisation de carburant de 15-20 %. Les modules de calcul de périphérie sur le véhicule exécutent maintenant l'IA de vision qui signale localement les événements de freinage brusque ou de sortie de voie, n'envoyant que les exceptions vers le cloud, ce qui réduit les frais de bande passante et accélère l'encadrement des conducteurs. Les flottes de services publics illustrent l'avantage : les compteurs intelligents utilisant la 5G relaient les données de panne en temps réel, accélérant la restauration des pannes.[2]Honeywell Intelligent Energy, "Annonce de partenariat Verizon 5G," honeywell.com

Partenariats d'assurance basés sur l'usage

Les assureurs intègrent des modules IoT dans les packages de polices, convertissant les gains de sécurité en primes réduites et accélérant le retour sur investissement pour les mises à niveau technologiques. Les souscripteurs exploitent également les données télématiques anonymisées pour affiner les modèles actuariels, améliorant la sélection des risques tout en récompensant les flottes qui maintiennent des programmes d'encadrement. Le modèle égalise les conditions de concurrence pour les petits opérateurs qui manquaient de capital pour les outils traditionnels de contrôle des pertes.

Mandats CO₂ / ELD plus stricts

L'Union européenne vise maintenant une réduction de 90 % du CO₂ des poids lourds d'ici 2040, tandis que les régulateurs nord-américains étendent la journalisation électronique aux camions plus anciens. Les surtaxes sur le carburant liées aux taxes en Allemagne et le péage basé sur la distance lié aux classes d'émissions rendent la conformité et l'optimisation du carburant inséparables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Risque cyber-rançongiciel sur les flottes connectées | −1.9% | Mondial, plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Règles fragmentées de partage de données réglementaires | −1.4% | Complexité UE, Amérique du Nord et APAC suivent | Moyen terme (2-4 ans) |

| Réaction de confidentialité des conducteurs | -0.8% | UE et Amérique du Nord principalement, émergent en APAC | Moyen terme (2-4 ans) |

| Goulots d'étranglement d'approvisionnement en électronique de puissance au carbure de silicium | -1.2% | Mondial, avec impact aigu dans la fabrication APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque cyber-rançongiciel sur les flottes connectées

Les attaques contre les réseaux de transport ont quadruplé entre 2017 et 2022, exposant les emplacements d'actifs en temps réel et immobilisant les véhicules jusqu'au paiement des rançons. Les transporteurs de taille moyenne utilisent souvent des logiciels de maintenance obsolètes qui manquent d'authentification multifacteur, élargissant la surface de menace. Les associations de l'industrie recommandent maintenant des architectures zéro-confiance et la détection de point de terminaison sur chaque passerelle télématique.

Règles fragmentées de partage de données réglementaires

Le RGPD en Europe diverge des cadres de divulgation nord-américains, et plusieurs membres de l'ASEAN exigent un stockage local des données. Les fournisseurs doivent donc maintenir des lacs de données spécifiques à la région, une proposition coûteuse qui peut limiter l'analyse avancée car les ensembles de données transfrontaliers restent cloisonnés. L'Administration fédérale de transit rédige des normes d'interopérabilité, mais l'adoption est inégale, retardant l'optimisation multimodale transparente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : Les solutions hybrides comblent les lacunes d'infrastructure

Les architectures hybrides augmentent à un TCAC de 20,4 % car elles maintiennent les données d'opérations sensibles sur site tout en exploitant l'analyse cloud élastique pendant les pics de demande. La taille du marché des solutions de gestion de flotte pour les déploiements cloud un atteint 63 % de part en 2024, mais les acheteurs axés sur la conformité tels que les agences de défense nécessitent encore des serveurs sur site. Les fournisseurs regroupent des passerelles de périphérie qui synchronisent uniquement les événements d'exception, réduisant les frais d'itinérance et soutenant les opérations dans les géographies à faible bande passante. Les études de cas dans les programmes gouvernementaux de véhicules électriques confirment que les piles hybrides réduisent la latence pour la réponse d'urgence tout en respectant les statuts de résidence des données.

L'élan d'adoption découle des leçons apprises dans les déploiements cloud purs où les chutes de connexion ont entraîné des lacunes dans les journaux ELD. Les fournisseurs préchargent maintenant les ensembles de règles critiques sur les dispositifs de périphérie, permettant aux conducteurs de rester conformes même si la couverture tombe à 2G. Une fois la connectivité rétablie, les enregistrements mis en cache se synchronisent automatiquement. Ce modèle redéfinit les architectures : le cloud reste le cerveau d'analyse, la périphérie devient le garde de conformité, et les appareils sur site assurent la souveraineté.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de solution : L'analyse pilote l'intelligence opérationnelle

Le suivi de véhicules reste l'ancre de revenus à 27,5 % de part, mais la demande se déplace vers l'analyse et les rapports qui croissent de 18,1 % par an. Les tableaux de bord classent maintenant les conducteurs par score de sécurité et projettent la durée de vie des plaquettes de frein en utilisant l'apprentissage automatique. Le marché des solutions de gestion de flotte génère des marges plus élevées à partir de modules complémentaires tels que l'encadrement automatisé, la réconciliation des taxes sur le carburant et la surveillance de fret basée sur l'IA. Les fournisseurs qui regroupent ces informations avec des API ouvertes convertissent les ventes de produits uniques en contrats de plateforme pluriannuels.

La spécialisation s'intensifie. Certains fournisseurs se concentrent sur l'évitement de pont bas pour le fret urbain, d'autres sur la surveillance des performances de freinage pour les opérateurs européens. Cette profondeur verticale déplace les plateformes génériques de "points sur une carte". Les adopteurs précoces signalent des réductions de 35 % des incidents de sécurité après le déploiement de la formation de conducteur connectée qui traduit les données télématiques en vidéos de micro-apprentissage.[3]Samsara, "Étude de cas de formation connectée," samsara.com

Par type de véhicule : L'accélération de la numérisation de l'équipement hors route

Les véhicules commerciaux légers détiennent la plus grande base installée car les flottes de colis, services publics et municipales dominent les routes urbaines. Cependant, le plus grand potentiel de hausse réside dans les machines de construction et d'exploitation minière où la pénétration numérique est inférieure à 25 %. La télématique hors route offre des retours sur investissement en limitant les heures de ralenti et en prédisant les pannes hydrauliques, expliquant les perspectives de TCAC de 17,3 %. Lorsque les tableaux de bord OEM détectent des anomalies, les ingénieurs à distance peuvent désactiver les moteurs pour dissuader le vol ou déclencher un service mobile avant qu'une panne ne survienne.

Pour les poids lourds, l'expansion ELD maintient la demande de matériel flottante, mais les revenus supplémentaires proviennent de plus en plus de la conformité de température de remorque frigorifique Au-dessus-the-air et des capteurs de porte de remorque qui assurent l'intégrité du fret. Les gestionnaires de flotte remplacent les presse-papiers par des inspections numériques qui téléchargent des vidéos, réduisant les coûts de réparation en bordure de route et les litiges de garantie. La trajectoire du secteur montre que l'attachement matériel ouvre la voie, mais l'analyse soutient la création de valeur.

Par taille de flotte : L'adoption d'entreprise pilote l'intégration technologique

Les opérateurs avec 50-199 actifs forment le cœur d'adoption car la complexité correspond aux points optimaux de ROI. Les flottes d'entreprise de plus de 1 000 véhicules sont les suivantes, gonflant de 15,5 % par an alors que les multinationales standardisent les politiques de sécurité mondiales et capturent les données carbone pour les rapports ESG. En revanche, les petites entreprises hésitent jusqu'à ce que la tarification d'abonnement s'aligne avec le flux de trésorerie. Les modèles de paiement à l'usage et les incitations d'assurance groupées suppriment progressivement cet obstacle.

Les grands transporteurs exigent de plus en plus l'étendue de la plateforme plutôt que les solutions ponctuelles. Un fournisseur un ajouté 2 500 comptes d'entreprise qui dépensent chacun plus de 100 000 USD annuellement en télématique, signalant l'appétit pour les suites intégrées d'autorisation de maintenance, de répartition et de conformité. Les acheteurs du marché intermédiaire émulent ces playbooks en s'étendant géographiquement, suggérant un effet en cascade sur la pénétration logicielle.

Par secteur d'utilisateur final : La construction et l'exploitation minière mènent la transformation numérique

Le transport de fret domine toujours les volumes à 42 %, mais les secteurs d'extraction de ressources comblent l'écart car la conformité de sécurité et l'utilisation de l'équipement impactent directement la rentabilité. La télématique qui réduit le sous-chargement et prévient la survitesse sur les routes de transport améliore le temps de cycle et la combustion de carburant. Les opérateurs signalent des chutes de 30 % des temps d'arrêt non programmés et des économies annuelles d'un demi-million de dollars après avoir intégré les applications d'inspection avec les flux de diagnostics OEM.

Les services publics d'énergie adoptent les plateformes de flotte pour coordonner les équipes de panne et journaliser l'intensité carbone des trajets de service. Les agences publiques pivotent vers des voitures de patrouille électriques gérées sur un seul panneau de verre, journalisant la consommation d'énergie et la santé de la batterie en temps réel. L'étendue des cas d'usage indique que le marché des solutions de gestion de flotte évolue d'un outil logistique vers un backbone opérationnel inter-industriel.

Analyse géographique

L'Amérique du Nord conserve 36 % de part du marché des solutions de gestion de flotte, soutenue par les journaux électroniques appliqués et les réseaux cellulaires matures. Les transporteurs font face à des pénalités plus strictes pour les violations d'heures de service, de sorte que la télématique est non négociable. Les assureurs récompensent les dossiers de conduite sécuritaire capturés via l'IA vidéo, et les opérations transfrontalières entre les États-Unis, le Canada et le Mexique élèvent la demande pour des tableaux de bord de conformité unifiés. La région voit également une exposition plus élevée aux rançongiciels, motivant les investissements dans les modules de sécurité de point de terminaison.

L'Asie-Pacifique présente la plus forte croissance à 15,4 % TCAC. Les pilotes de ville intelligente de la Chine intègrent les flux télématiques dans les centres de commande de trafic, permettant des signaux de vague verte qui favorisent les camionnettes de livraison électriques. En Inde, les boomers du e-commerce déploient des optimiseurs d'itinéraire pour dompter la congestion et réduire les fenêtres de livraison. L'Australie et la Nouvelle-Zélande exigent maintenant des journaux de travail électroniques pour les véhicules lourds, élevant les unités installées totales à 2,7 millions attendues d'ici 2028. La couverture télécom fragmentée dans certaines parties de l'Asie du Sud-Est pousse les modèles hybrides périphérie-cloud qui mettent en mémoire tampon les données lorsque la 4G est indisponible.

L'Europe enregistre une demande stable derrière les objectifs CO₂ 2040 de l'UE. Le péage basé sur la distance lié aux classes d'émissions force les flottes à mesurer et rapporter l'intensité de carburant en temps réel, plaçant l'analyse au cœur de la répartition. Le RGPD élève les architectures de confidentialité par conception, récompensant les fournisseurs qui chiffrent au repos et en transit. Une entreprise logistique britannique un réduit 50 000 tonnes de CO₂ en utilisant l'IA pour mélanger les données de trajet télématiques avec les facteurs de charge, soulignant comment les mandats de durabilité croisent avec la rentabilité. Les défis d'adoption persistent en Europe de l'Est où les tarifs cellulaires restent élevés, mais des modèles de services partagés émergent.

Paysage concurrentiel

Le secteur reste modérément fragmenté, mais la consolidation s'accélère alors que les fournisseurs cherchent l'échelle pour la formation IA, le support mondial et l'approvisionnement matériel. Des exemples récents incluent un achat de 200 millions USD qui un ajouté 2,6 millions d'abonnés à une plateforme, poussant les revenus combinés au-delà de 400 millions USD. Un autre acquéreur un intégré une division télématique mondiale dans son OS ouvert, gagnant les intégrations OEM et une route directe vers les transporteurs de niveau 1.

La différenciation passe de la précision GPS à la profondeur de la science des données. Les brevets déposés en 2024-2025 se concentrent sur l'optimisation de trajectoire, la fusion de capteurs pour la surveillance des conducteurs, et les algorithmes prédictifs d'usure des freins. Qualcomm un sécurisé la propriété intellectuelle sur la fusion caméra-radar qui augmente la sensibilité de détection de distraction de 25 %.[4]Qualcomm Technologies, "Demande de brevet de fusion de capteurs," qualcomm.com Les puces IA de périphérie offrent maintenant 30 TOPS à des budgets inférieurs à 5 watts, permettant l'inférence dans le véhicule sans aller-retour cloud. Les fournisseurs avec des partenariats de puce jouissent d'avantages de coût au milieu des pénuries de carbure de silicium.

La spécialisation verticale est un autre champ de bataille. Un fournisseur domine les flottes de gestion des déchets avec un séquençage d'itinéraire lié aux capteurs de levage de benne, tandis qu'un autre mène en sécurité publique grâce à la reconnaissance automatique de plaque d'immatriculation. L'adhérence client croît lorsque les fournisseurs regroupent l'expertise de domaine, les modèles de conformité et le support linguistique local. L'impératif pour une cybersécurité robuste et une compatibilité multi-OEM favorise les titulaires avec de longs mandats et des bases de fournisseurs diversifiées.

Leaders de l'industrie des solutions de gestion de flotte

-

Cisco Systems Inc.

-

AT&T Inc.

-

Ctrack (Inseego Corp.)

-

Geotab Inc.

-

Samsara Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Fleetio un levé 450 millions USD en série D et acheté Auto Integrate pour créer un réseau d'autorisation de maintenance de bout en bout couvrant 110 000 ateliers de réparation à travers l'Amérique du Nord.

- Mars 2025 : Bobcat Company un publié Remote Engine Disable/Enable via Machine IQ, offrant un contrôle bidirectionnel pour la sécurité et le service.

- Février 2025 : Platform Science un finalisé l'acquisition des unités télématiques de transport de Trimble, les intégrant dans son écosystème Virtual Vehicle.

- Janvier 2025 : Geotab un étendu le support de flotte mixte à 157 OEM couvrant près de 15 000 modèles grâce à des accords d'accès aux données améliorés.

Portée du rapport mondial sur le marché des solutions de gestion de flotte

La portée de l'étude se concentre sur l'analyse du marché mondial des solutions de gestion de flotte. L'étude suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans l'industrie, ce qui soutient les estimations de marché et les taux de croissance sur la période de prévision. La portée du rapport englobe le dimensionnement et les prévisions du marché pour la segmentation par déploiement, par solution, par secteur d'utilisateur final et par géographie. L'étude analyse également l'impact que la COVID-19 un eu sur l'écosystème. Le marché des solutions de gestion de flotte est segmenté par modèle de déploiement (sur site, à la demande, hybride), par solution (gestion d'actifs, gestion d'informations, gestion de conducteurs, gestion de sécurité et conformité, gestion des risques, gestion des opérations), par utilisateur final (transport, énergie, construction, fabrication), et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, et reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, et reste du Moyen-Orient et de l'Afrique)).

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud (SaaS) |

| Hybride |

| Suivi d'actifs / véhicules |

| Gestion et sécurité des conducteurs |

| Opérations et répartition |

| Optimisation du carburant et des itinéraires |

| Conformité et risque |

| Analyse et rapports |

| Véhicules commerciaux légers (moins de 3,5 t) |

| Poids lourds (plus de 3,5 t) |

| Autobus et autocars |

| Remorques / Semi-remorques |

| Équipement hors route et de construction |

| moins de 50 véhicules |

| 50-199 véhicules |

| 200-999 véhicules |

| supérieur ou égal à 1 000 véhicules |

| Transport et logistique |

| Énergie et services publics |

| Construction et exploitation minière |

| Distribution de fabrication et de vente au détail |

| Gouvernement et sécurité publique |

| Autres (location, gestion des déchets) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| EAU | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Par modèle de déploiement | Sur site | ||

| Cloud (SaaS) | |||

| Hybride | |||

| Par type de solution | Suivi d'actifs / véhicules | ||

| Gestion et sécurité des conducteurs | |||

| Opérations et répartition | |||

| Optimisation du carburant et des itinéraires | |||

| Conformité et risque | |||

| Analyse et rapports | |||

| Par type de véhicule | Véhicules commerciaux légers (moins de 3,5 t) | ||

| Poids lourds (plus de 3,5 t) | |||

| Autobus et autocars | |||

| Remorques / Semi-remorques | |||

| Équipement hors route et de construction | |||

| Par taille de flotte | moins de 50 véhicules | ||

| 50-199 véhicules | |||

| 200-999 véhicules | |||

| supérieur ou égal à 1 000 véhicules | |||

| Par secteur d'utilisateur final | Transport et logistique | ||

| Énergie et services publics | |||

| Construction et exploitation minière | |||

| Distribution de fabrication et de vente au détail | |||

| Gouvernement et sécurité publique | |||

| Autres (location, gestion des déchets) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| EAU | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des solutions de gestion de flotte ?

Le marché des solutions de gestion de flotte un généré 32,87 milliards USD en 2025 et est en voie d'atteindre 67,03 milliards USD d'ici 2030.

Quel modèle de déploiement croît le plus rapidement ?

Les architectures hybrides augmentent à un TCAC de 20,4 % car elles équilibrent la souveraineté des données avec l'analyse cloud évolutive.

Comment la 5G impactera-t-elle la gestion de flotte ?

La 5G permet une latence inférieure à 10 millisecondes, soutenant les mises à jour d'itinéraire en temps réel, l'IA de périphérie dans le véhicule, et jusqu'à 20 % d'économies de carburant pour les flottes de livraison urbaines.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique montre les meilleures perspectives avec un TCAC de 15,4 %, stimulé par les projets de ville intelligente, l'expansion du e-commerce et les poussées réglementaires pour les véhicules connectés.

Quelles sont les principales préoccupations de cybersécurité pour les flottes connectées ?

Les rançongiciels et le vol de données augmentent, surtout parmi les opérateurs utilisant des logiciels obsolètes ; les organismes de l'industrie recommandent maintenant des architectures zéro-confiance et la surveillance de point de terminaison sur chaque passerelle télématique.

Comment les modèles d'assurance basés sur l'usage influencent-ils l'adoption ?

Les assureurs lient les primes au comportement de conduite capturé par la télématique, de sorte que les flottes plus sûres bénéficient de tarifs plus bas, accélérant l'investissement technologique même parmi les petits transporteurs.

Dernière mise à jour de la page le: